Ang artikulong ito ay mula sa Bitwise consultantJeff Park.

Pinagsama-sama ni Odaily Planet Daily (@OdailyChina); Isinalin ni Moni

Sa loob lamang ng anim na linggo, ang market capitalization ng Bitcoin ay lumaho ng $500 bilyon. Ang mga pag-agos mula sa ETF, mga diskwento sa Coinbase, mga naka-estrukturang pagbebenta, at ang liquidation ng mga maling posisyon sa long positions ay naganap nang walang malinaw na sanhi para sa rebound ng merkado. Bukod dito, ang patuloy na mga alalahanin tulad ng pagbebenta mula sa mga balyena, mga malalaking utang ng market makers, kakulangan ng defensive liquidity, at ang banta ng quantum crisis ay nananatiling mga hadlang para sa mabilisang pagbangon ng Bitcoin. Gayunpaman, isang tanong ang patuloy na gumugulo sa komunidad sa panahon ng pagbaba na ito: ano nga ba ang nangyari sa volatility ng Bitcoin?

Sa katunayan, ang mekanismo kung paano nagbabago ang Bitcoin ay tahimik na nagbago.

Sa nakalipas na dalawang taon, malawakang pinaniniwalaan na ang mga ETF ang “tumame” sa Bitcoin, pinigilan ang volatility nito at ginawang isang asset na dating sensitibo sa macroeconomy tungo sa isang kasangkapang pangkalakalan na sakop ng regulasyon ng mga institusyon at mga mekanismo ng pagpigil sa volatility. Gayunpaman, kung susuriin mo ang huling 60 araw, matutuklasan mong hindi ito ang kaso, at tila bumalik ang merkado sa dati nitong pabagu-bagong estado.

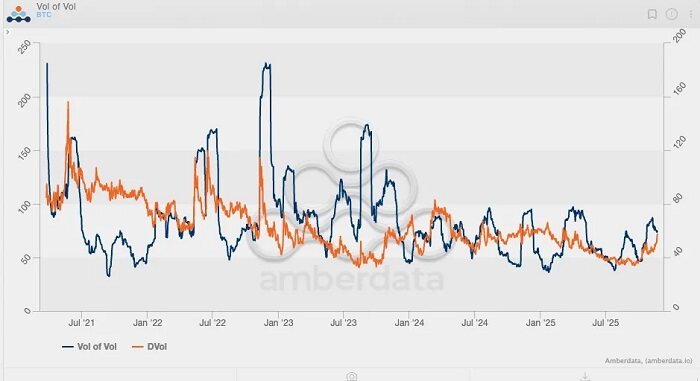

Kung babalikan ang implied volatility ng Bitcoin sa nakalipas na limang taon, makikita natin na ang mga peak sa indicator na ito ay predictable:

Ang unang peak (at pinakamataas na peak) ay naganap noong Mayo 2021, nang ang implied volatility ay umakyat sa 156% dahil sa crackdown sa Bitcoin mining.

Ang ikalawang peak ay naganap noong Mayo 2022, na dulot ng pagbagsak ng Luna/UST, na umabot sa 114% na peak.

Ang ikatlong peak ay naganap noong Hunyo at Hulyo 2022, nang ma-liquidate ang 3AC;

Ang ikaapat na peak ay naganap noong Nobyembre 2022, nang bumagsak ang FTX.

Mula noon, ang volatility ng Bitcoin ay hindi na lumampas sa 80%. Ang pinakamalapit na pagkakataon ay noong Marso 2024, nang ang spot Bitcoin ETF ay nakaranas ng tatlong buwan ng tuluy-tuloy na inflows.

Isalin sa Filipino: Isang mas malinaw na pattern ang lumilitaw kapag sinusuri ang Bitcoin Volatility Index (VVII), na sa esensya ay pangalawang derivative ng volatility, o isang repleksyon ng bilis ng pagbabago ng volatility mismo. Ipinapakita ng mga historical na datos na ang pinakamataas na VVII ay naganap noong FTX crash, kung saan ito umakyat sa humigit-kumulang 230. Gayunpaman, mula nang maaprubahan ang ETF ng regulasyon noong unang bahagi ng 2024, ang Bitcoin VVII ay hindi kailanman lumampas sa 100, at ang implied volatility ay patuloy na bumaba, di-nauugnay sa mga galaw ng spot price. Sa ibang salita, mukhang iniwan na ng Bitcoin ang mataas na volatility na katangian ng market structure bago ang paglunsad ng ETF.

Gayunpaman, nagbago ang sitwasyon sa nakaraang 60 araw, kung saan tumaas ang Bitcoin volatility sa unang pagkakataon mula noong 2025.

Tingnan ang chart sa itaas at pansinin ang color gradient (ang kulay mula light blue hanggang dark blue ay kumakatawan sa "ilang araw na ang nakalipas"). Sa pagsubaybay sa mga kamakailang galaw ng presyo, mapapansin mo ang maikling panahon kung saan ang spot Bitcoin volatility index ay umakyat sa humigit-kumulang 125, habang ang implied volatility ay tumaas din. Sa panahong iyon, ang mga volatility indicator ng Bitcoin ay tila nagpapahiwatig ng potensyal na breakout ng merkado, batay sa nakaraang positibong kaugnayan sa pagitan ng volatility at spot price. Gayunpaman, taliwas sa mga inaasahan, tulad ng alam na ng lahat, bumaliktad ang kurso ng merkado at bumagsak.

Mas kawili-wili, ang implied volatility (IV) ay patuloy na tumataas kahit na bumababa ang spot prices. Isang bihirang pangyayari ito simula sa panahon ng ETF, kung saan ang presyo ng Bitcoin ay bumababa habang tumataas ang implied volatility. Maaaring ipahayag na ang panahong ito ay kumakatawan sa isa pang makabuluhang "turning point" sa pattern ng volatility ng Bitcoin: ang implied volatility ng Bitcoin ay bumabalik sa mga antas na nakita bago ang pag-usbong ng ETFs.

Upang mas maunawaan ang trend na ito, gumamit tayo ng skew chart para sa mas malalim na pagsusuri. Sa panahon ng makabuluhang pagbaba ng merkado, ang skewness ng put options ay karaniwang mabilis na tumataas—tulad ng nakikita sa tatlong pangunahing kaganapan na nabanggit kanina, ang skewness ay umabot sa -25%.

Gayunman, ang pinaka-kapansin-pansing punto ng datos ay hindi ang skewness sa panahon ng mga pagbulusok sa merkado, kundi ang Enero 2021, kung kailan ang pinakamataas na skewness ng call options ay lumampas sa +50%. Ito ay kasabay ng karanasan ng Bitcoin sa huli nitong tunay na mega-gamma squeeze sa mga nakaraang taon: ang presyo ng Bitcoin ay tumaas mula $20,000 patungong $40,000, binasag ang all-time high nito noong 2017 at nagdulot ng pagdagsa ng mga trend followers, CTAs, at momentum funds. Sumabog ang aktwal na volatility, na pumilit sa mga trader na bumili ng spot/futures upang i-hedge ang gamma risk ng kanilang mga short position, na siya namang nagtulak ng mga presyo pataas. Markado rin ito bilang ang kauna-unahang rekord na retail inflow ng Deribit, nang matuklasan ng mga trader ang kapangyarihan ng out-of-the-money call options.

Ang pagsusuri ay nagpapakita na ang pagmamasid sa mga pagbabago sa mga posisyon sa options ay mahalaga. Sa huli, ito ay ang mga posisyon sa options—hindi lamang ang spot trading—na siyang nagtulak sa tiyak na galaw na nagdala ng presyo ng Bitcoin sa panibagong taas.

Sa paglitaw ng isa pang "inflection point" sa mga trend ng volatility ng Bitcoin, maaaring muling itulak ng options ang mga presyo. Kung magpapatuloy ang pagbabagong ito, ang susunod na alon ng pag-akyat ng Bitcoin ay hindi lamang magmumula sa mga ETF inflows kundi pati na rin sa isang pabagu-bagong merkado (kasabay ng mas maraming mamumuhunan na papasok upang makinabang mula sa volatility), habang sa wakas ay kinikilala ng merkado ang tunay na potensyal ng Bitcoin.

Sa Nobyembre 22, 2025, ang limang nangungunang USD open interest trades ayon sa notional value sa Deribit platform ay ang mga sumusunod:

1. Mga put options na mag-e-expire sa Disyembre 26, 2025, na may halagang $85,000 at open interest na $1 bilyon;

2. Mga call options na mag-e-expire sa Disyembre 26, 2025, na may halagang $140,000, at open interest na $95,000;

3. Mga call options na nagkakahalaga ng $200,000 na mag-e-expire sa Disyembre 26, 2025, na may open interest na $720 milyon;

4. Mga put options na mag-e-expire sa Nobyembre 28, 2025, na may halagang $80,000 at open interest na $660 milyon;

5. Mga call options na mag-e-expire sa Disyembre 26, 2025, na may halagang $125,000 at open interest na $620 milyon.

Bukod dito, sa Nobyembre 26, ang nangungunang sampung posisyon ng IBIT options ng BlackRock ay ang mga sumusunod:

Ipinapakita nito na ang demand para sa allocation ng options (kinakalkula ayon sa notional value) bago matapos ang taon ay mas mataas kaysa sa demand para sa allocation ng options (kinakalkula ayon sa notional value), at ang hanay ng strike price ng mga options ay mas nakatuon sa out-of-the-money options kaysa sa hanay ng strike price ng mga options.

Ang karagdagang pagmamasid sa tsart ng dalawang-taong implied volatility ng Bitcoin ay nagpapakita na ang nagpapatuloy na demand para sa volatility sa nakalipas na dalawang buwan ay pinaka-katulad ng isang kaparehong pattern na nakita sa tsart sa pagitan ng Pebrero at Marso 2024. Marami ang makakaalala na ito ay kasabay ng pag-akyat na dulot ng mga Bitcoin ETF inflows. Sa madaling salita,Narito ang salin sa Filipino, kasama ang mga tag na hinihingi: Wall Street kailangan ang Bitcoin na patuloy na magkaroon ng mataas na volatility upang makaakit ng mas maraming mamumuhunan, dahil ang Wall Street ay isang industriya na sumusunod sa trend na mas gusto i-maximize ang kita bago ang mga bonus sa pagtatapos ng taon.

Ang volatility ay parang isang self-driven profit-driven machine.

Syempre, masyado pang maaga para sabihin kung ang volatility ay lumabas na sa trend nito o kung susunod na ang mga daloy ng ETF; sa madaling salita, ang mga spot prices ay maaaring patuloy na bumaba. Ngunit, kung ang mga spot prices ay patuloy na bumaba mula sa kasalukuyang antas nito habang ang implied volatility (IV) ay tumataas sa panahong ito, malakas itong nagpapahiwatig ng potensyal na malaking pagbalik ng presyo, lalo na sa isang “sticky options” na environment kung saan ang mga trader ay kadalasang pumuposisyon pa rin nang mahaba. Pero kung magpatuloy ang sell-off habang ang volatility ay stagnant o bumababa pa, ang daan palabas sa downtrend ay magiging mas makitid, lalo na sa harap ng kamakailang structural sell-off na nag-trigger ng serye ng mga negatibong externalities. Sa ganitong sitwasyon, ang merkado ay mas hindi naghahanap ng rebound point at unti-unting bumubuo ng potensyal na bearish na trend.

Ang susunod na ilang linggo ay magiging interesante.