Nagawa: Nishil Jain

Unicorn na naka-block

Panimula

Noong 1960s, ang industriya ng credit card ay isang kaguluhan. Ang mga bangko sa buong bansa ay nagsisikap na magtatag ng kanilang sariling network ng pagbabayad, ngunit ang bawat network ay hiwa-hiwalay. Kung mayroon kang credit card mula sa Bank of America, maaari mo lamang itong gamitin sa mga negosyo na mayroong pormal na kasunduan sa Bank of America. At kapag ang mga bangko ay nagsisikap na palawakin ang kanilang mga operasyon sa iba pang mga bangko, ang lahat ng transaksyon ng credit card ay nakakaharap sa isyu ng settlement sa pagitan ng mga bangko.

Kung ang kard na tinatanggap ng isang mangangalakal ay inilabas ng iba pang bangko, ang transaksyon ay dapat na isettlement sa pamamagitan ng orihinal nilang sistema ng settlement ng checks. Mas marami ang nagsasali, mas marami ang mga problema sa settlement.

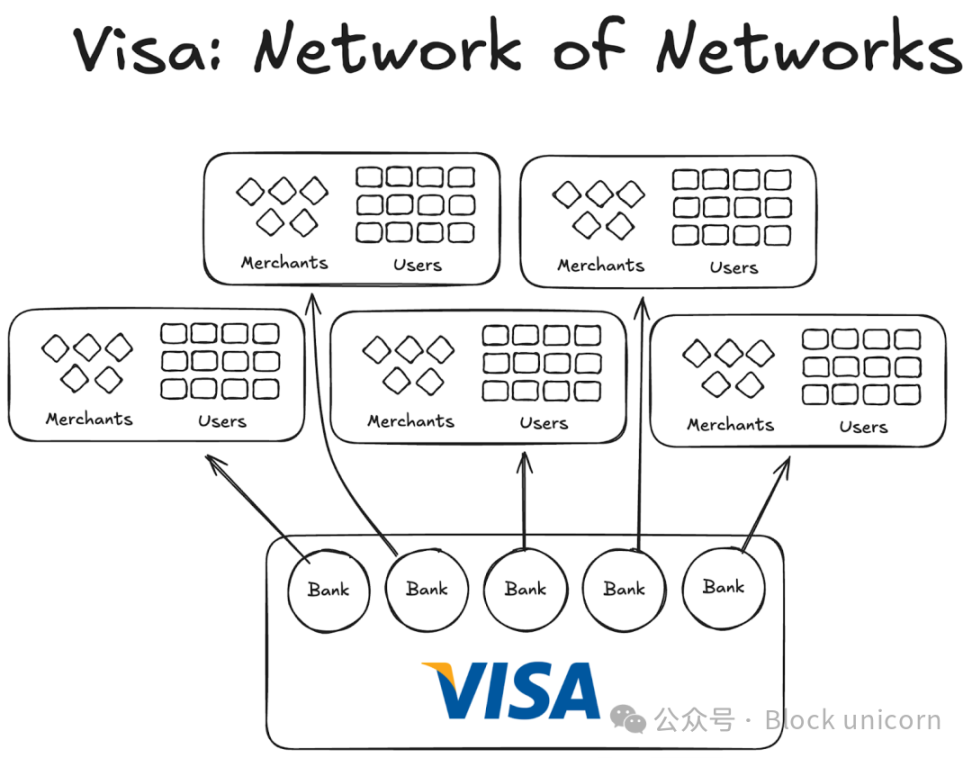

Nanguna ang Visa pagkatapos nito. Bagaman ang teknolohiya na inilunsad nito ay walang alinlangan ay nagawa ang isang malaking papel sa pagbabago ng transaksyon ng bank card, mas mahalaga ang tagumpay nito ay ang pandaigdigang paggamit nito, at ang tagumpay nito na pumasok sa pandaigdigang mga bangko sa kanyang network. Ngayon, ang halos lahat ng pandaigdigang bangko ay naging bahagi na ng network ng Visa.

Anggaman ito ay tila napakakaraniwan ngayon, subalit kung isipin mo ang pagpapaliwanag sa una mong libong banko sa loob at labas ng Estados Unidos na ito ay isang matalinong pagkilos na sumali sa isang kooperatibong kasunduan kaysa sa pagtatayo ng kanilang sariling network, magsisimulang maging malinaw sa iyo kung gaano kabilang ang proyekto.

Hanggang 1980, naging ang Visa ang nangungunang network ng pagbabayad at ang network nito ay nagproseso ng halos 60% ng mga transaksyon ng credit card sa Estados Unidos. Sa kasalukuyan, ang Visa ay may operasyon sa higit sa 200 bansa.

Hindi ang teknolohiya o pera ang mahalaga kundi ang istruktura: isang modelo na maaaring magkasyon sa mga insentibo, magbigay ng dispersadong pagmamay-ari at lumikha ng compund na epekto ng network.

Ngayon, ang mga stablecoin ay dinadalamhati ng parehong problema ng fragmentasyon. At ang solusyon ay maaaring kapareho ng ginawa ng Visa nang limampung taon na ang nakalilipas.

Ang mga eksperimento bago ang Visa

Ang nanguna sa Visa ay hindi nakamit ng iba pang mga kumpaniya.

Nagawa ng AMEX na palawakin ang kanyang negosyo ng credit card bilang isang independenteng bangko, ngunit ang kanyang paglago ay limitado lamang sa patuloy na pagdaragdag ng mga bagong negosyo sa kanyang network ng bangko. Nasa kabilang banda, ang BankAmericard ay naiiba, sapagkat ang credit card network nito ay nasa posisyon ng Bank of America, at ang iba pang mga bangko ay gumagamit lamang ng kanyang network effect at halaga ng brand.

Kailangan ng American Express maghanap ng bawat negosyo at user upang buksan ang kanilang bank account; ngunit ang Visa ay nagsagawa ng pagpapalawak sa pamamagitan ng kanilang acceptance bank, kung saan ang bawat bank na sumali sa Visa network ay awtomatikong makakakuha ng libu-libong bagong customer at daan-daang bagong negosyo.

Nasa kabilang dako, mayroon din isyu ang BankAmericard sa kanilang istrukturang pangkorporasyon. Hindi nila alam kung paano magawa ng maayos na settlement mula sa isang consumer bank account papunta sa ibang merchant bank account. Wala silang maayos na settlement system.

Mas maraming bangko ang sumali, mas malala ang problema. Kaya nagsimula ang Visa.

Ang apat na pangunahing suporta ng Visa network effect

Mula sa kwento ng Visa, natutunan namin ang 2-3 mahahalagang dahilan na nagawa nilang magkaroon ng patuloy na pagtaas ng kanilang network effect:

Nagmamay-ari ng kanyang sariling independiyenteng ikatlong partido ang Visa. Upang matiyak na hindi mararamdaman ng anumang bangko ang kompetisyon, binuo ang Visa bilang isang independiyenteng organisasyon na nagtataglay ng kooperasyon. Hindi kasali ang Visa sa pagtatalo para sa bahagi ng cake ng distribusyon; ang mga banko ang nagsasagawa ng labanan para dito.

Nagawaan ito ng pag-angat sa mga nagsisikap na banko upang makakuha ng mas malaking bahagi ng kita. Ang bawat banko ay may karapatan na makakuha ng bahagi ng kabuuang kita, na proporsyonal sa kabuuang dami ng transaksyon na isinagawa nito.

May-ari ng bawat bangko ng sariling opinyon tungkol sa mga function ng online. Ang mga patakaran at pagbabago ng Visa ay dapat pumasa sa isang botohan ng lahat ng mga bangko at kailangan ng 80% na pagsang-ayon para manalo.

Mayroon ang Visa ng eksklusibong mga tuntunin sa bawat bangko (kung minsan ay una man ito), kaya ang sinumang sumali sa koperatiba ay dapat gumamit ng Visa card at network at hindi maaaring sumali sa iba pang network. Samakatuwid, kung nais mong makipag-ugnayan sa Visa bank, kailangan mo ring maging bahagi ng kanilang network.

Nangunguna ang Visa founder na si Dee Hock ay kailangang ipaliwanag sa bawat bangko kung paano sila ay mas mabuti na manalo sa pagsali sa Visa network kaysa sa paggawa ng kanilang sariling credit card network.

Kailangan niyang ipaliwanag na ang pag-angat ng Visa ay nangangahulugan ng mas maraming mga user at merchant ang makakasali sa parehong network, na nagpapataas ng mas maraming digital na transaksyon sa buong mundo at nagbibigay ng mas maraming kita sa lahat ng kabilang. Kailangan niyang ipaliwanag din na kung itatag nila ang kanilang sariling credit card network, ang kanilang user base ay maliit lamang.

Impormasyon tungkol sa Stablecoins

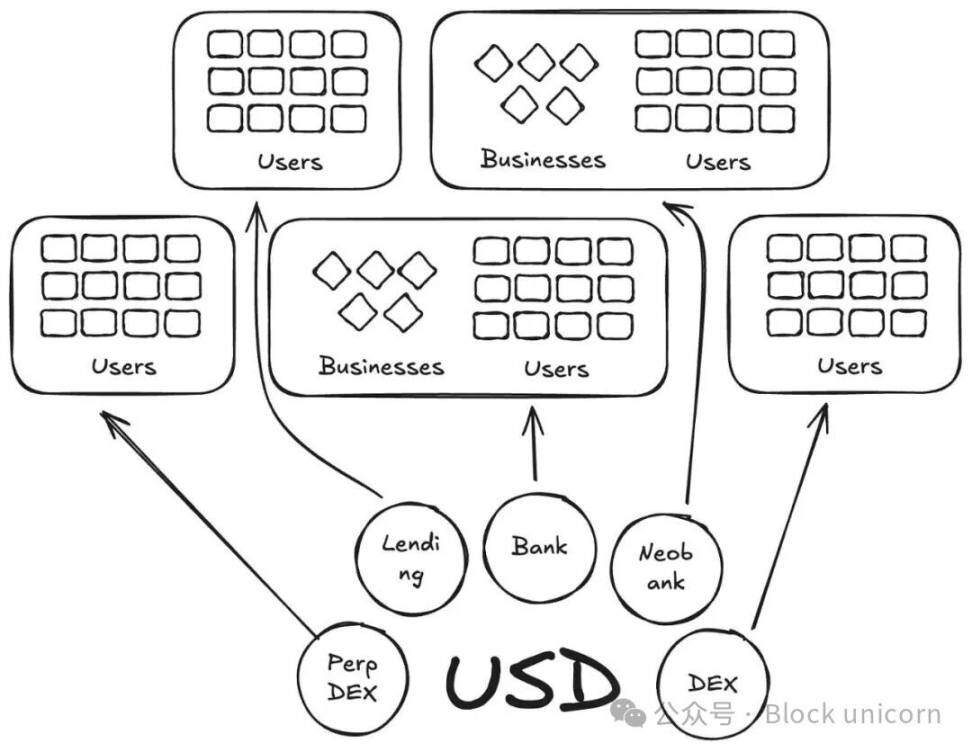

Sa ilang paraan, ang Anchorage Digital at iba pang mga kumpanya na nagbibigay ngayon ng "stablecoin as a service" ay nagsasagawa ng muli ng kuwento ng BankAmericard sa larangan ng stablecoin. Ang mga ito ay nagbibigay ng mga batayang istruktura para sa mga bagong tagapag-ayos ng stablecoin, habang ang likwididad ay patuloy na nahahati sa mga bagong token.

Sa ngayon, mayroon nang higit sa 300 stablecoin na naka-ugat sa platform ng Defillama. Bukod dito, ang bawat bagong stablecoin ay limitado sa kanyang sariling ecosystem. Samakatuwid, walang anumang stablecoin ang makapagpapalaganap ng network effect na kailangan para sa pagiging mainstream nito.

Anggaman ang parehong mga asset sa base ay sumusuporta sa mga bagong currency na ito, bakit kailangan natin ng higit pang mga currency na may bagong code?

Sa aming Visa storya, ang mga ito ay tulad ng BankAmericards. Ang Ethena, Anchorage Digital, M0, o Bridge, bawat isa ay nagpapahintulot sa isang protocol na mag-isyu ng sariling stablecoin, ngunit ito ay magpapalala lamang ng fragmentation ng industriya.

Ang Ethena ay isang protocol na katulad nito, na nagpapahintulot sa pagpapasa ng kita at nagbibigay ng white-label na stablecoin. Katulad ng MegaETH na naglulunsad ng USDm - inilunsad nila ang USDm sa pamamagitan ng mga tool na suportado ng USDtb.

Ngunit umabot ito. Binabalewala nito ang ekosistema.

Sa kaso ng credit card, ang pagkakaiba ng brand ng iba't-ibang bangko ay hindi mahalaga dahil hindi ito nagdudulot ng anumang paghihirap sa pagbabayad ng user papunta sa merchant. Ang basehan ng pagsasagawa at pagbabayad ay patuloy na Visa.

Ngunit hindi ito nagaganap para sa stablecoins. Ang iba't-ibang token code ay nangangahulugan ng walang hanggang bilang ng liquidity pool.

Hindi lahat ng stablecoin na inilalabas ng M0 o Bridge ang idadagdag ng isang merchant (o sa kasong ito ay isang application o protocol) sa kanyang listahan ng mga stablecoin na tinatanggap. Ang desisyon kung anong stablecoin ang tinatanggap ay batay sa kanilang likididad sa opent market; ang mga stablecoin na may pinakamaraming holders at pinakamalakas na likididad ay dapat tinatanggap, habang ang iba ay hindi.

Daan Patungo: Visa Pattern ng Stable Coin

Kailangan natin ng isang independiyenteng third-party na organisasyon para pamahalaan ang mga stablecoin ng iba't-ibang klase ng ari-arian. Ang mga tagapag-utos at mga application na sumusuporta sa mga ari-arian na ito ay dapat magkaroon ng kakayahang sumali sa isang kooperatiba at kumita mula sa kita ng reserves. Ang mga ito ay dapat ding magkaroon ng kapangyarihang pamahalaan at maaari silang bumoto para sa direksyon ng pag-unlad ng mga stablecoin na kanilang napili.

Mula sa pananaw ng network effect, ito ay isang mahusay na modelo. Habang lumalaki ang bilang ng mga naglalabas at protocol na sumasali sa parehong token, ito ay magpapalaganap ng isang token na may malawak na paggamit na nagpapanatili ng kita sa loob at hindi ito papasok sa iba't-ibang bulsa.