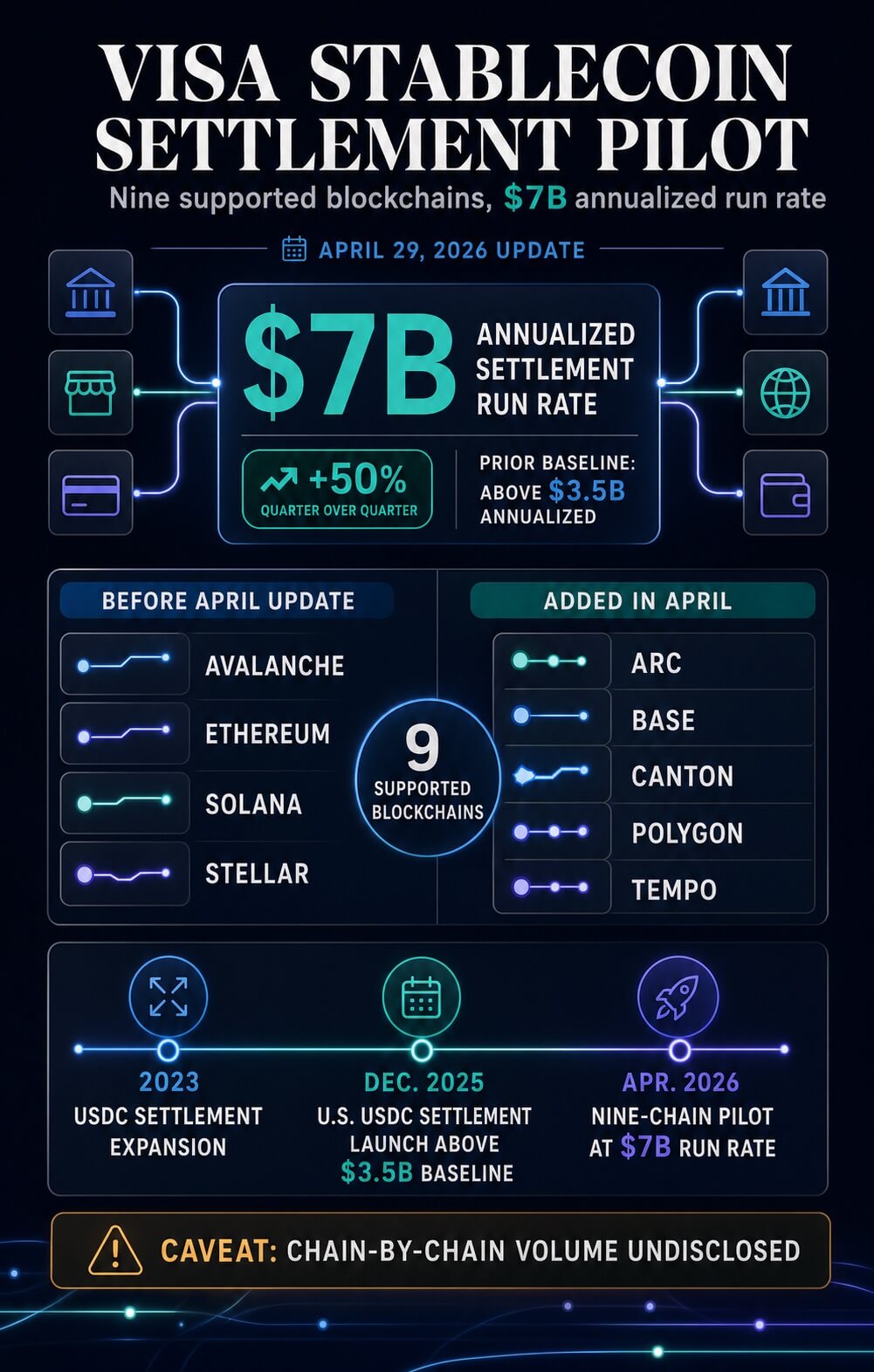

Sinabi ng Visa na ang kanilang pilot na pagkakasundo para sa mga stablecoin ay nagtataglay na ng siyam na blockchain at nakamit na ang bilis na $7 bilyon taon-taon.

Ipinahayag ng kumpanya noong Abril 29 na idinagdag nito ang Arc, Base, Canton, Polygon at Tempo sa isang pilot na nagagamit na ang Avalanche, Ethereum, Solana at Stellar.

Sinabi ng Visa na ang taunang bilis ng pagkakasundo ay tumataas ng 50% mula sa nakaraang kuartal.

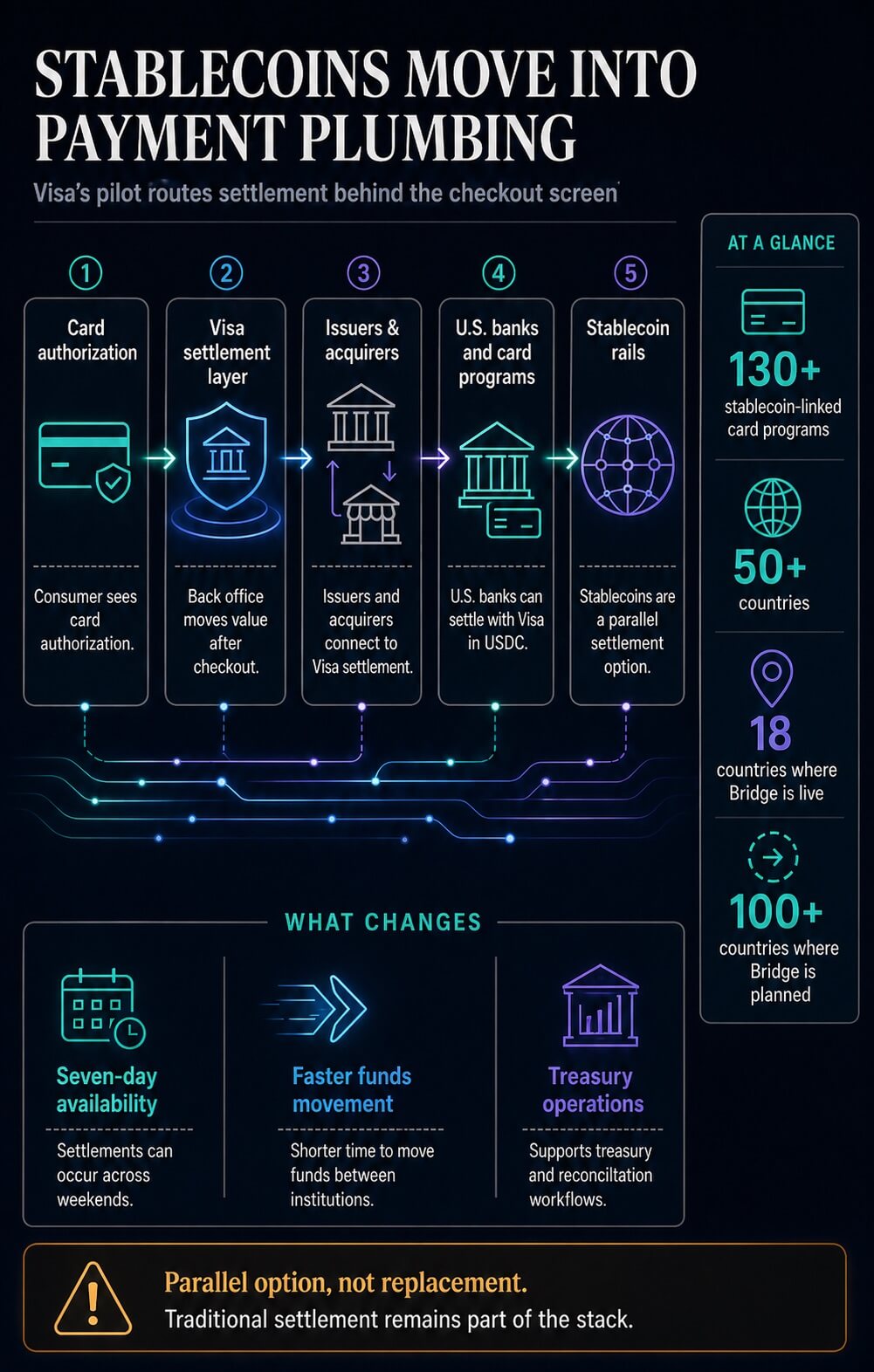

Mananatiling nakalimita ang pilot sa sariling wika ng Visa, ngunit ang signal ay nasa kung saan nakatira ang volume. Ang mga stablecoin ay papasok sa bahagi ng mga pagbabayad na karaniwang hindi nakikita ng mga konsyumer, ang settlement layer na naglilipat ng halaga sa pagitan ng mga issuer, acquirer, mga banko, program manager at mga treasury system pagkatapos na ma-authorized ang transaksyon.

Ang pag-update ay isang signal sa infrastruktura ng pagkakasundo, gayundin sa listahan ng suporta sa blockchain. Tinataya ng Visa kung ang mga stablecoin ay maaaring maging paralel na opsyon sa pagkakasundo sa loob ng infrastruktura ng pagbabayad na nakakapag-ugnay na sa mga banko, mga programa ng card, at mga merchant sa iba’t ibang merkado.

Ang operational point ay direktang: ang pagtatanggap ng crypto ay naglalakbay sa back office bago ito maging nakikita sa screen ng checkout.

May hangganan ang kongklusyon. Ipinakilala ng kumpanya ang isang pilot at suporta, ibinigay ang run rate para sa pagpapalit ng stablecoin, at iniwan na hindi isinagawa ang paghahati ayon sa chain, stablecoin, partner, at heograpiya.

Nanatitig ang mga bagay sa limitasyon: ang network ay nagdaragdag ng opsyonal na mga daanan para sa pagtatapos, habang ang tradisyonal na pagtatapos ay patuloy na bahagi ng stack.

Paano nakuha ng Visa ang siyam na mga chain

Ang Visa ay nagtatayo patungo sa puntos na ito sa loob ng ilang taon. Noong 2023, sinabi ng kumpanya na nilipat nila ang milyon-milyon na USDC sa pagitan ng mga kasosyo sa pamamagitan ng Solana at Ethereum upang matapos ang mga pagbabayad sa VisaNet na denominado sa fiat.

Sumunod sa paunang pilot ng issuer ng Crypto.com at pinapalawig ang pagpapatupad ng pag-settle sa merchant acquirers na Worldpay at Nuvei.

Kilala ang operasyonal na isyu sa mga transaksyon sa card. Nakakatanggap ang isang konsyumer ng halos agad na pahintulot sa punto ng pagbili, ngunit kailangan pa ring lumipat ang pera sa pagitan ng banko ng emisor at ng banko ng merchant.

Nasa loob ng prosesong iyon ang mga sistema ng kaban at pagpapagawa ng Visa, na naglilipat ng halaga sa pagitan ng mga pambansang pera at mga institusyon.

Noong Disyembre 2025, nakamit ng mga tagapaglabas at tagapagkuha sa Estados Unidos ang kakayahang mag-settle sa Visa gamit ang USDC, na una ay nag-settle sa Solana gamit ang Cross River Bank at Lead Bank.

Ang kumpanya ay nagbigay-diin sa mas mabilis na paggalaw ng pera, availability sa loob ng pitong araw, at kakayahan na magtagal sa mga katapusan ng linggo at mga pista.

Kasama rin sa paglabas noong Abril ang pagkakabigkas ng chain expansion sa mga programa ng card na may kinalaman sa Visa stablecoin, na sinabi nilang higit sa 130 programa sa higit sa 50 bansa.

Nagiging bahagi ng mas malawak na payment operating model ang nine-chain footprint, higit pa sa isang ledger experiment.

Ang bagong run rate ay nagbibigay ng mas malinaw na hugis sa timeline. Ang paglunsad sa Estados Unidos noong Disyembre 2025 ay nagtaas ng dating taunang baseline ng stablecoin settlement sa higit sa $3.5 bilyon.

Ang April update ay nagdudulot ng run rate na $7 bilyon, kasama ang limang karagdagang blockchain na idinagdag sa pilot.

| Bago ang April update | Idinagdag noong Abril | Operational signal |

|---|---|---|

| Avalanche, ethereum, Solana, Stellar | Arc, Base, Canton, Polygon, Tempo | Pinapalawig ng Visa ang pilot na pag-settle sa mga public chain, mga network na nakatuon sa pagbabayad, at mga imprastruktura na nakatuon sa mga institusyon. |

Ang talahanayan ay naglalayong magbigay ng pahiwatig kaysa isang mapa ng volumen. Ang run rate ay naglalapat sa buong pilot; ang available disclosure ay nananatiling hindi hinati ang volumen sa mga siyam na suportadong network.

Ipapakita rin ng sequence ang pagbabago kung sino ang target ng produkto. Patunay ng mga unang gawain na maaaring maglakbay ang USDC sa pagitan ng mga miyembro ng ecosystem ng card.

Hinihingi ng kasalukuyang yugto kung ang parehong lohika ng pagpapautang ay maaaring ipagkaloob sa mas malawak na lista ng mga rail habang binabawasan ang pangangailangan para sa bawat kasosyo na bumuo ng hiwalay na mga crypto operasyon mula sa simula.

Ano ang ipinapakita ng chain mix

Ang limang mga dagdag ay nagmumungkahi ng mga uri ng kapaligiran na gustong magkaroon ng mga kasosyo ng Visa.

Ang Arc ay isang Layer 1 na stablecoin-native na nilikha ng Circle. Ito ay nagdadala ng USDC-denominated fees, opsyonal na privacy, sub-second deterministic finality, at direkta na integrasyon sa stack ng Circle.

Ginagawa ito ang Arc na may kinalaman sa mga flow ng pagbabayad kung saan mas mahalaga ang mga makabuluhang gastos, likwididad ng stablecoin, at mga garantiya sa pag-transfer kaysa sa spekulasyon ng token.

Ang mga pampublikong materyales ni Arc ay naglalarawan din ng estado ng testnet, na nagpapanatili sa mga pampublikong klaim na nakabound.

Dinala ng Base ang ibang daan sa parehong problema. Ipinaliwanag ng Visa na ang Base ay pinapagana ng Coinbase, habang binibigyan ng Base ang USDC payments na nakakapag-settle sa ilang segundo, gumagamit ng mababang gas costs, at maaaring ma-fund mula sa Base Account o Coinbase Account.

Ang Base ay nag-uugnay ng mga wallet, mga kasangkapan sa pagbabayad, at likwididad na may kinalaman sa exchange sa isang surface para sa mga consumer at developer.

Idinagdag ng Canton ang institutional privacy layer. Nagsabi na ang Visa noong Marso na gagawin nilang Canton Super Validator, upang tulungan ang mga banko at mga institusyong pinansyal na pag-aralan ang mga paggamit sa privacy-preserving payments, settlement, at treasury.

Ang Canton ay nakatuon sa stablecoin payments sa privacy na batay sa kailangan na malaman, kaya ang mga katindihan, amount, at mga estratehiya ay maaaring manatiling nakikita lamang ng mga partido na kailangan nila, sa kaibahan sa maraming bukas na blockchain.

Bilang isang analitikong pagbasa sa chain mix, ang Polygon at Tempo ay sumasaklaw sa aspeto ng payment-infrastructure sa roster. Teknikal na pinapahalagahan ng Polygon ang global payments, stablecoin liquidity, at mas mababang gastos sa transaksyon.

Pinapahalagahan ni Tempo ang dedicated payment lanes, stablecoin-native gas, payment metadata para sa reconciliation at deterministic settlement.

Kasama ng mga dagdag na ito, lumalawak ang operasyonal na menu sa iba’t ibang uri ng chain. Maaaring kailanganin ng isang partner ang mura paglipat ng stablecoin.

Maaaring kailanganin ng isa pang privacy controls para sa reguladong pagsasaparita. Maaaring bigyang-pansin ng isa pang Coinbase-connected payment tooling.

Ang papel ng Visa ay gawing gamit ang mga pagkakaiba sa pamamagitan ng isang karaniwang settlement layer.

Ang resulta ay isang portfolio ng mga pagpipilian sa pag-settle sa iba’t ibang uri ng chain. Ang portfolio na ito ay nagpapahintulot sa Visa na ipakita ang mga stablecoin bilang imprastruktura na makakatugon sa mga limitasyon ng mga kasosyo, mula sa reguladong privacy hanggang sa mababang gastos sa throughput, habang pinapanatili ang ugnayan sa payment-network bilang sentro.

Ang signal sa pagtatanggap ay aktibo

Ang mas malawak na konteksto ng merkado ay sumusuporta sa pagbabago habang pinapanatili ang mga paggalaw ng presyo sa labas ng frame. Hanggang Abril 30, ang crypto market ay nasa paligid ng $2.55 trillion, habang isinampa ng DefiLlama ang kabuuang market capitalization ng stablecoin sa paligid ng $319.802 billion.

Nakatira ang USDC sa kontekstong iyon bilang core settlement asset na ginagamit para sa mga pagbabayad, pagpapamahala ng treasury, collateral, at cross-chain liquidity.

Ethereum, Solana, at Polygon Ecosystem Token ay malalaking o may kinalaman sa pagbabayad na mga network at token na maaaring magdala ng infrastruktura sa pagpapalit habang pinapanatili ang price data sa background.

May sapat na likwididad at kasaysayan sa pagpapatakbo ang mga stablecoin upang ituring sila ng malalaking network ng pagbabayad bilang mga opsyon sa infrastruktura.

Ang pagsubok sa pagtatangkilik ay nagbabago mula sa pagpili ng consumer ng wallet kaysa sa card, patungo sa kung kaya ng mga kumpanya sa pagbabayad na gamitin ang stablecoin upang ilipat ang halaga pagkatapos matapos ang transaksyon na nakatuon sa customer.

Ang market-side thesis ay patuloy na bumubuo. Isang January analysis ng BlackRock's stablecoin thesis ay nagpapaliwanag na ang dollar tokens ay nagpapalit mula sa trading utility patungo sa settlement infrastructure sa loob at kasama ng tradisyonal na finansya.

Isang April analysis ng Visa, Stripe, at Mastercard ay inilarawan ang mga stablecoin bilang isang settlement at liquidity layer sa ilalim ng mga umiiral na payment brand.

Ang pag-update ng Visa ay nagbibigay ng kasalukuyang operasyonal na halimbawa para sa thesis na iyon. Ang kumpanya ay nag-uugnay ng stablecoin settlement sa mga may-ari, acquirers, mga U.S. bank, at mga programa ng card na kaugnay ng stablecoin.

Ang kanyang pagpapalawak noong Marso kasama ang Bridge ay sinabi na ang mga card ng Visa na may kinalaman sa stablecoin ay nasa ilalim na sa 18 bansa, kasama ang plano na palawakin ito sa higit sa 100 bansa.

Sinabi rin ng paglabas na ang mga tagapaglabas at tagapagkuha na kasali sa mga programa ay maaaring mag-settle sa Visa gamit ang mga stablecoin sa mga suportadong network.

Nasa background ang regulasyon. Ipinakita ng Treasury ang U.S. GENIUS Act bilang pagbibigay ng klaridad sa regulasyon para sa isang merkado na inaasahan nilang maging mas malaki.

Isinapakita ng CryptoSlate analysis of stablecoin economics under the CLARITY and GENIUS framework kung bakit lumipat ang pakikidigma sa patakaran patungo sa kung sino ang makakakuha ng ekonomiks ng digital-dollar.

Nilink ng Visa ang paglalawak sa mga pilot, mga banko, mga kasosyo, at mga suportadong network, habang ang debate sa patakaran ay tumutulong na ipaliwanag kung bakit ay kinukuha ng payment stablecoin ang mas malaking atensyon mula sa pangkalahatang publiko.

Ang run rate na $7 bilyon ay nagpapakita ng tunay na aktibidad, habang ang kakulangan ng pagkakahati-hati batay sa bawat chain ay nagiwan ng hindi malinaw ang depth ng bawat rail.

Ipinapakita ng nine-chain footprint ang optionality, habang pinapanatili ng pilot label ang konklusyon bilang limitado.

Ang signal ng pagtatanggap ay kaya'y espesipiko. Ang mga stablecoin ay nagsisilip sa isang papel na higit pa sa pagkabahagi sa merkado ng pagtinda.

Sa loob ng pilot na pag-settle ng Visa, sila ay naging opsyon para sa treasury at pag-settle para sa mga institusyon na nasa loob ng pangunahing pagbabayad.

Ang susunod na pagsubok ay kung nananatili ba ang opsyong iyon bilang espesyalisadong riles para sa mga napiling kapartner o naging karaniwang bahagi na ng paraan kung paano hinaharap ng mga global na kompanya sa pagbabayad ang halaga pagkatapos ay hindi na nakikita ng konsyumer ang transaksyon.

Lumabas muna ang post Visa ay tahimik na nagtatayo ng stablecoins sa pangunahing sistema ng pagbabayad nang walang kaalaman mo sa CryptoSlate.