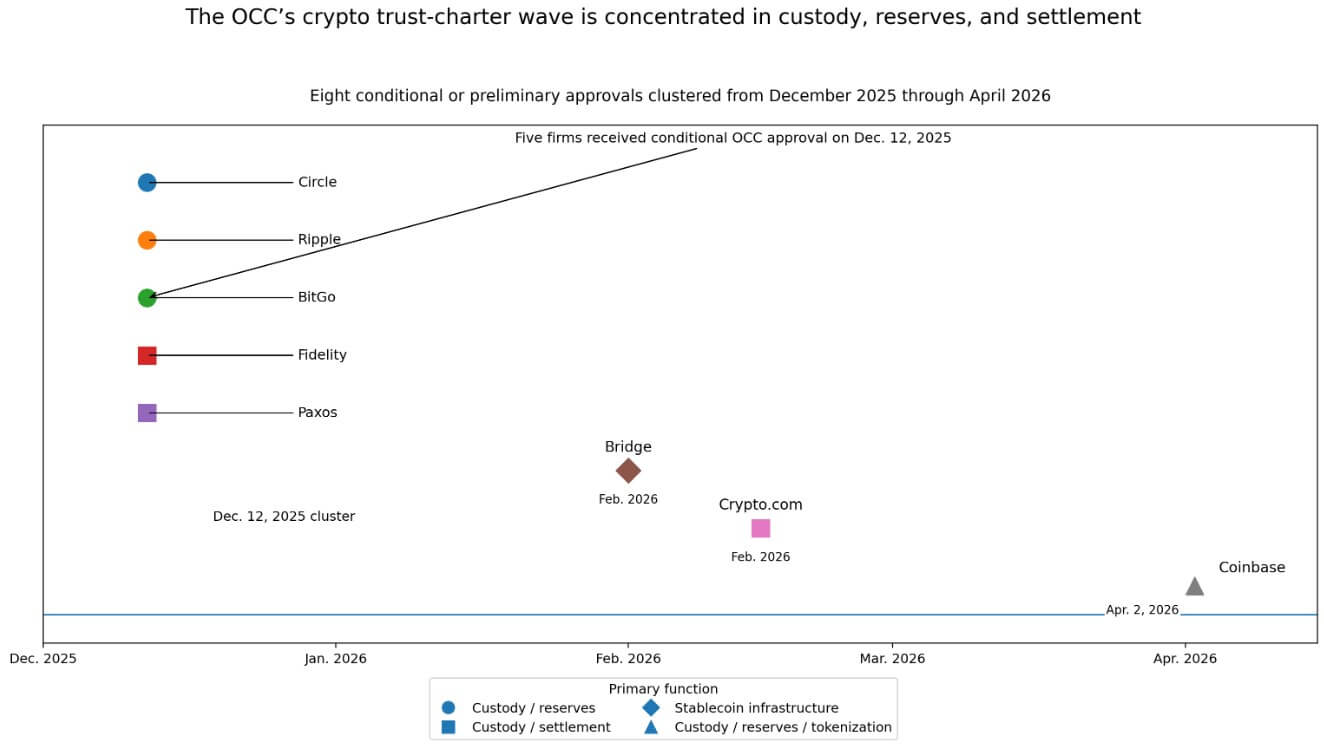

Noong Abr. 2, natanggap ng Coinbase ang kondisyonal na pahintulot mula sa Opisina ng Comptroller ng Currency para sa isang pambansang trust charter.

Sumali ang Coinbase sa isang grupo ng hindi bababa sa walong kumpanya na tinuloy ng OCC patungo sa katayuan ng pambansang trust charter mula noong Disyembre 2025, at ipinapakita ng grupo ang isang malinaw na pambansang desisyon kung aling mga bahagi ng crypto ay kabilang sa ilalim ng pagsusuri.

Bakit mahalaga ito: Ang US ay nagpapalit mula sa pagregula sa crypto patungo sa pagpili kong mga bahagi ng stack ang nasa loob ng banking perimeter. Ang desisyong ito ang tumutukoy kong sino ang makakascale nang pambansa, kong sino ang makakakuha ng institutional flows, at kong sino ang mananatiling labas ng sistema.

Ipinagkaloob ng OCC nang may kondisyon ang Circle, Ripple, BitGo, Fidelity, at Paxos noong Dis. 12, 2025. Sumunod ang Bridge noong Pebrero, Crypto.com noong Pebrero, at ang Coinbase noong Abril.

Walong pagtanggap sa loob ng apat na buwan, lahat ay nakapaligid sa pag-aalaga, pamamahala ng reserve, infrastruktura ng stablecoin, at pagpapataw. Ang katumpakan na ito ay nagbabago ang Coinbase na headline bilang isang punto ng data sa isang desisyon ng pambansang disenyo.

Isang pambansang tiwala na charter ay nagbibigay sa mga kumpanya ng federal na sakop sa ilalim ng iisang OCC supervisor, na nagpapahintulot sa kanila na mag-operate sa lahat ng 50 na estado nang hindi kailangang mag-ayos ng isang patchwork ng mga pahintulot mula sa estado.

Ang mga pambansang bangko ng tiwala ay nagtataglay ng mga ari-arian ng kliyente at nagpapadali ng pagkakasundo sa ilalim ng isang fiduciary mandate, gumagana sa loob ng isang istrukturang espesyal na gawa para sa pagtataglay at pagkakasundo. Ang praktikal na halaga ng daanan ay nasa saklaw at klaridad ng pagsusuri: ang mga kumpanya ay maaaring magtataglay ng mga ari-arian ng kliyente at mag-handle ng mga pagkakasundo sa ilalim ng isang solong pambansang framework.

Direktang isinampa ng Paxos ang kanyang pagsisikap sa pambansang tiwala bilang isang paglalakbay labas sa kanyang istruktura ng tiwala sa estado ng New York, at ipinapakita ng pagsasalaysay na ito ang isang arkitektural na lohika.

Ang mga pag-andar na komportable na sundin ni Washington

Ang mga pagpapahintulot ay nakakonsentrado sa custody, reserves, at settlement dahil doon nakikita ng OCC's comfort level ang kanilang kasalukuyang posisyon.

Ibinigay ng mga ulat na ang charter ng Crypto.com ay maglalayong saklawin ang pagmamahala ng mga ari-arian ng kliyente at ang pagpapatupad ng mga transaksyon, upang panatilihin ang kumpanya sa mga pagpapatakbo ng pag-aalaga at pagpapatupad. Ang pagsang-ayon sa Bridge ay sumasaklaw sa paglabas at pag-uugnay ng stablecoin, pati na rin ang pagmamahala ng mga reserve.

Ang desisyon ng OCC sa Circle ay inilarawan ang mga serbisyo ng pag-aalaga at pagpapamahala ng reserve para sa mga digital-asset na kaugnay ng kanilang fiduciary activities. Sinabi ng Coinbase na ang buong pagtanggap ay maaaring suportahan ang mga tokenized na securities at stablecoin.

Ang Washington ay naglalagay ng isang perymetro sa mga punsiyon na kailangan ng tokenized finance, tulad ng asset custody, stablecoin reserve backing, at settlement infrastructure, at nagpapalawak ng supervisory authority sa mga kumpanya na nagbibigay nito.

Ang mga kumpanya na pinakamainam na posisyon sa kapaligirang ito ay ang mga custodian, reserve manager, at mga operator ng infrastraktura ng stablecoin.

Ang mga katuwiran na nangyari sa katabi ay nagpapatibay sa pagbasa na iyon. Noong Marso 2026, sinabi ng mga regulator ng US na ang mga tokenized na securities ay hindi magkakaroon ng karagdagang capital charges dahil lamang sa pagiging tokenized, at tinawag ang framework na technology-neutral.

Pinahintulutan ng SEC ang intraday trading ng mga tokenisadong bahagi ng WisdomTree money-market fund, pinayagan ang tokenisadong trading na panukala ng Nasdaq, at iniligtas ang tokenisadong securities na pagkakaisa ng NYSE kasama ang Securitize.

Ang paglalakbay ng OCC charter at ang tokenization rule stack ay naglalakad nang sabay, na may institutional infrastructure bilang karaniwang sisiw.

VISUAL 2

Ang re-intermediation arc

Ang orihinal na pangako ng crypto ay ang pag-alis ng mga reguladong intermediary na kailangan ng tradisyonal na finansya.

Ang praktikal na resulta ng OCC cluster ay ang re-intermediation: ang mga pinakamakapagbenta sa industriya na crypto na mga kumpanya ay ngayon umaasa na maging isang bagong klase ng reguladong intermediary. Kailangan ng tokenized finance ang mga custodian, reserve manager, at settlement rails bago kailangan ng isang bagong trading venue na may higit pang listahan ng mga asset.

Ang kapital ay nagsasagawa na ng katotohanang iyon. Mastercard ay sumang-ayon na bumili ng BVNK, isang kumpanya ng imprastraktura ng stablecoin, hanggang $1.8 bilyon. Ang OpenFX ay nag-raise ng $94 milyon at ipinahayag ang taunang volumen ng pagbabayad na tumataas mula sa $4 bilyon patungo sa $45 bilyon sa isang taon, na may higit sa 98% ng mga transaksyon na natutupad sa ilalim ng 60 minuto.

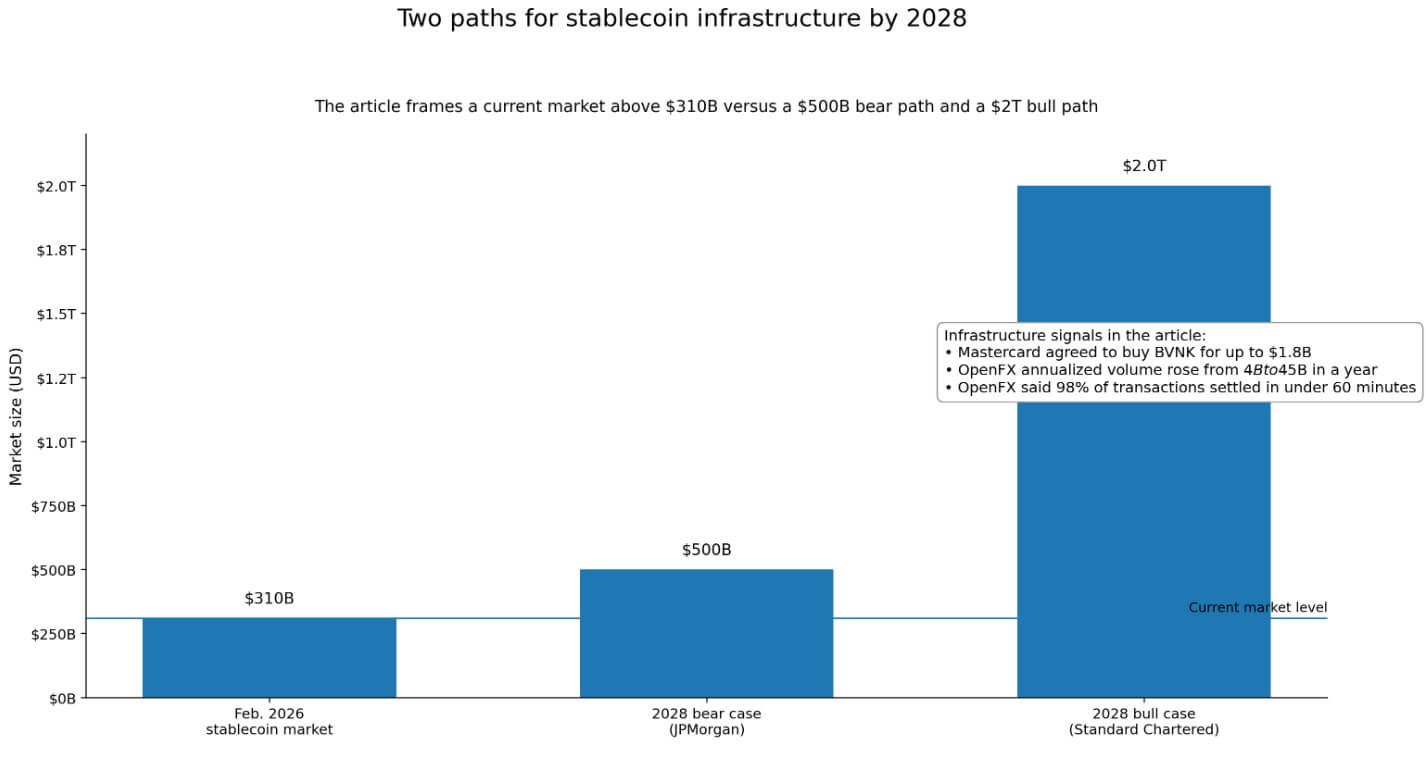

Ang pandaigdigang stablecoin market ay nasa higit sa $310 bilyon noong Pebrero 2026. Ito ay mga taya sa backend-plumbing, nakatuon sa custody, settlement, at pagpapamahala ng reserve.

Nagkakasalungat na rin ang map ng kompetisyon. Ang Anchorage ay kasalukuyang tanging digital asset company na nagpapatakbo sa ilalim ng buong pambansang trust bank charter. Ang December cluster at susunod na pagpapahintulot ay kondisyonal o pansamantalang.

Ang pagkamit ng huling operasyonal na katayuan ay nangangailangan ng pagpapakita ng sapat na kapital, pamamahala, at mga operasyonal na kontrol sa mga examiner ng OCC. Ang antas na ito ay magpapaliit ng larangan patungo sa mga nasa posisyon na may sapat na kapital at umiiral na infrastruktura sa pagsunod.

Dalawang landas patungo sa kinabukasan

Sa bull case, pinapagtatapos ng OCC ang pagpapatupad ng kanyang stablecoin sa paraan na maaaring i-operate ng mga institusyon.

Ang mga pilot program para sa tokenized securities sa Nasdaq at NYSE ay lumilipat mula sa proof-of-concept patungo sa live settlement infrastructure, habang ang mga kumpanya tulad ng Mastercard ay pinapabilis ang adoption ng stablecoin rails sa mga global payment corridors.

Kung ang mga stablecoin ay makakarating sa $2 trilyon na paunang tantiya ni Standard Chartered's hanggang 2028 at ang mga tokenisadong aktibong sa totoong mundo ay makakamit ang parehong sukat, ang mga crypto utility na pinagmamalaki ng pamahalaan ay magiging mga kakaunting pala at piko ng digital na finansya.

Ang mga naka-charter na custodian at manager ng reserve ng OCC ay kumukuha ng margin sa trilyon-tulad na halaga ng mga asset na dumadaan sa imprastruktura na kanilang kinokontrol.

Sa bear case, ang huling pagtanggap ay nagmamadali dahil ang mga grupo ng banko ay nagpapahalaga sa kanilang pagtutol na “mas mababang antas ng charter”, at ang OCC ay sumasagot sa pamamagitan ng pagpapigil sa mga kondisyon sa mga buffer ng reserve, mga pagsusuri sa presyon ng likwididad, at mga operasyonal na kontrol.

Ang merkado ng stablecoin ay nakikidikit sa pagsasakop ni JPMorgan's ng $500 bilyon hanggang 2028, isang hangganan na nakabase sa fakto na ang mga pagbabayad ay nagtatampok ng tanging 6% ng kasalukuyang demand sa stablecoin, humigit-kumulang $15 bilyon ng kabuuang $310 bilyon na nasa labas.

Sa mundo na iyon, ang mga istruktura ng pampublikong pagtitiwala at mga ugnayan sa bangko ay nananatiling praktikal, at ang pampederal na daan ay naging premium na niche.

Ang pambansang taya

Ang Washington ay nag-uuri ng mga paggamit ng crypto sa mga ito na gustong suportahan at sa mga hindi nito gustong suportahan, o kaya ay hindi pa.

Ang charter cluster, ang mga patakaran sa reserve ng stablecoin sa ilalim ng GENIUS Act, at ang teknolohiyang-neutral na pagtrato sa mga tokenized na securities ay bumubuo ng isang reguladong stack para sa crypto-native na financial infrastructure.

Ang kapangyarihan na ipinapahintulot ng OCC ay totoo. Gayunpaman, may kasamang gastos sa pagmamalikhain: buwanang pampublikong paglalathala ng mga reserve para sa mga tagapaglabas ng stablecoin, lingguhang pribadong ulat batay sa panukalang patakaran, at buong awtoridad ng OCC sa pagsusuri.

| Punto ng paghahambing | OCC national trust charter | Paghahatid ng tiwala / istrukturang may lisensya ng estado | Modelong pagkakasundo sa bangko |

|---|---|---|---|

| Pangunahing tagapagpamahala | OCC | Mga regulador ng estado | Pamahalaang pambansa/atbp. na tagapagmaneho ng bangko ng kasamahan kasama ang mga kahilingan sa pagpapatupad ng kasamahan |

| Sakop sa heograpiko | Pambansa, sa ilalim ng isang pambansang kahalili sa lahat ng 50 na estado | Mas limitado; batay sa estado at posibleng magkakaibang-iba | Nakadepende sa istruktura ng partner bank kaysa sa sariling charter ng kumpanya |

| Mga pangunahing pag-andar na binanggit sa artikulo | Custody, pagpapamahala ng reserve, infrastraktura ng stablecoin, pagpapagawa, potensyal na suporta para sa tokenized na securities | Maaaring gawin ang mga katulad na mga pag-andar, ngunit walang parehong iisang pambansang daan | Praktikal na paraan upang makapag-access sa mga serbisyo ng bangko, pagbabayad, at pagpapalit nang walang sariling federal charter |

| Stratehikong halaga | Kalinawan sa pagmamalay at pambansang saklaw | Pakikisama, ngunit mas maliit ang pagkakaisa kaysa sa federal lane | Mas mabilis/praktikal na pag-access para sa mga kumpanya na hindi nais o hindi kayang makakuha ng charter |

| Pananagutan ng pagmamalasakit | mataas | Mas mababa sa OCC lane, batay sa kontrast ng artikulo | Nakasahod/sinasagot sa pamamagitan ng mga kahilingan ng bankong kasosyo |

| Bigat ng pagpapahayag para sa stablecoin | Mga pagsasahayag ng pampublikong reserve bawat buwan; lingguhang pribadong pagrereport ayon sa panukalang patakaran | Hindi naipaliwanag sa artikulo sa parehong antas | Hindi naipaliwanag sa artikulo sa parehong antas |

| Ahensya ng pagsusulit | Kabuuang awtoridad sa pagsusuri ng OCC | Ahensya ng pagsusulit sa estado | Pagsusuri at kapaligiran ng pagsusuri ng bankong kasosyo, hindi direkta ang istatus ng pagtitiwala ng OCC sa banko para sa kripto na kumpanya |

| Mga kumpanya na pinakamainam na posisyon | Mga umiiral na may sapat na kapital, malakas na pamamahala, sapat na kapital, at mga kontrol sa operasyon | Mga kumpanya na komportable na manatili sa state-licensed layer | Mga kumpanya na gumagamit ng mga pagkakasundo bilang praktikal na alternatiba sa federal chartering |

| Kompetitibong epekto | Maaaring maging kakaunti ang “mga pala at saksak” na imprastruktura kung lalawak ang tokenisadong finansya | Nakakarating pa rin kung ang mga pagsang-ayon ng pederal ay patuloy na mabagal o maliit | Nakakarating pa rin ng kabisa sa bear o mas mabagal na pagtatanggap na skenaryo |

| Pangunahing kompromiso | Pagsasakop sa bansa at pagkakamaliwanag, ngunit mas malaking gastos sa pagpapatupad at pagmamasid | Mas mababang antas ng pagmamalasakit, ngunit mas mababang pambansang pagkakaisa | Mas kaunting direkta na kontrol sa infrastructure stack, ngunit mas madaling daan pambisita |

| Pinakamainam na pagkakasundo sa pagsasalaysay ng artikulo | Mga kumpanya na naglalayong maging mga crypto utility na pinapamahalaan ng pambansang pamahalaan | Mga kumpanya na nananatili sa labas ng federal lane | Mga kumpanya na nagpapasya sa isang praktikal na alternatibo habang ang pambansang daan ay patuloy na piling-pili |

Ang mga kumpanya na makakapasa sa pangunahing pamantayan ay magpapatakbo nang pambansa sa ilalim ng iisang pambansang tagapagmamasid, maghahawak ng mga ari-arian ng institusyon, at magpaproseso ng mga tokenisadong pagkakasundo sa isang framework na maaaring gamitin ng mga katumbas sa tradisyonal na finansya.

Ang mga hindi kayang o pumipili na huwag magawa ay mananatili sa estado-licensed na layer, at ang alon ng charter ay nagsisimula nang mag-ayos.

Ang post Simulan na ng Washington ang pagpili ng mga kumpanya ng crypto na magkakaroon ng kontrol sa pag-aalaga sa antas ng bansa ang unang lumabas sa CryptoSlate.