Mga Mahalagang Pag-unawa

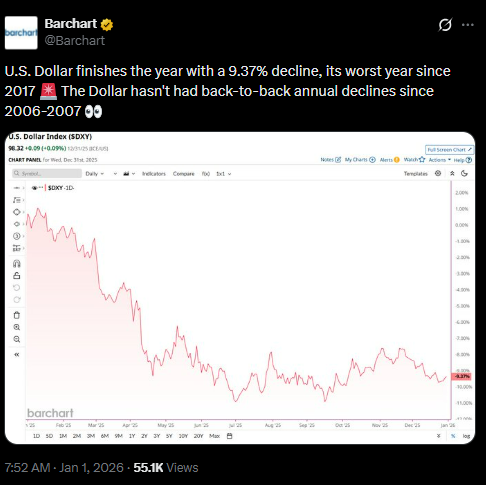

- Ang US Dollar Index (DXY) ay bumaba ng halos 9.6% noong 2025 (na may 9.37% ayon sa Barchart), na natapos sa 98.28. Ito ay nagmula sa pinakamasamang taunang kinalabasan nito kaya ang isang halos 10% na pagbagsak noong 2017.

- Ang pagbaba ay pinaghiwalay ng tatlong pagbawas ng rate ng Federal Reserve, na nagbaba ng rate ng pondo sa 3.50%-3.75%. Ito ay pinipigilan ang pagkakaiba ng kita, na kasama ng mga taripa sa kalakalan at kawalang-siguro ng patakaran sa ilalim ng administrasyon ni Trump.

- Ang isang mahinang dolyar ay tumulong sa kompetitibidad ng mga produktong inilala ng US at pinagmalaki ang mga kumpitens na pera, habang tinataas ang mga gastos sa importasyon. Ang mga analyst ay tingin ito bilang isang siklikal na pagbabago kaysa sa isang istruktural na pagkawala ng posisyon bilang reserbang pera.

Ang US Dollar Index (DXY) ay natapos ang 2025 sa 98.28 noong Disyembre 31. Ito ay nagmula sa malaking taunang pagbaba ng humigit-kumulang 9.6%. Ito ang pinakamatinding pagbaba nang mula noong 2017, kung kailan bumaba ang indeks ng humigit-kumulang 10%.

Ang mga data mula sa Trading Economics, Reuters, at Yahoo Finance ay nagpapatunay ng pagbaba. Samantala, ang buwanang pagsusummarya ng Barchart noong Enero 1, 2026, ay naidokumento ang 9.37% na pagbagsak mula sa simula ng taon.

Ang mga maliit na pagbabago ay nagpapakita ng iba't ibang mga kalkulasyon ng batayang puntos, ngunit ang konsensya ay nagpapakita ng kahinaan ng dolyar. Ang pagbaba ay nagpapakita ng epekto ng patakaran sa pera, mga paghihirap sa kalakalan, at presyon sa pampublikong pananalapi.

Patakaran sa Pera at Mga Diferensya sa Yield

Ang US Dollar Index (DXY) ay nagsusukat ng dolyar laban sa anim na pangunahing pera. Ang euro ay may pinakamalaking timbang na 57.6%. Ang indeks ay nagsimula noong 2025 sa 109.39 noong Enero 2. Mula sa punto na iyon, itinuloy nito ang patuloy na pagbaba sa buong taon.

Nagbawal ang Federal Reserve ng mga rate ng interes ng tatlong beses noong 2025. Ang bawat pagbawas ay 25 puntos ng basis. Ang mga pagbawas ay nangyari noong Setyembre, Oktubre, at Disyembre. Sa dulo ng taon, ang rate ng federal funds ay nasa 3.50% hanggang 3.75%.

Ang mga aksyon na ito ay nagpapaliit ng pagkakaiba ng ani sa pagitan ng United States at iba pang ekonomiya. Nawala ng dolyar ang kanyang bentahe sa carry trade. Sumunod ang mga mananaloko sa mga pera na nag-aalok ng mas malakas na mga ibabalik.

Ang pagbabago ng patakaran ay nagbawal ng demand para sa dolyar. Ang patuloy na pagbaba ng indeks ay nagpapakita nito. Ang pagpapalakas ng pera ay isang pangunahing salik sa likod ng kahinaan ng dolyar noong 2025, na nagpapalakas sa trend na pababa na nakikita sa buong pandaigdigang merkado.

Pangangalakal at Mga Prensang Pangbuwis

Ang mga patakaran sa kalakalan sa ilalim ng pamunuan ni Trump ay idinagdag pa ang presyon. Ang mga taripa ay inilapat sa mga import mula sa Tsina, Europa, at iba pang mga rehiyon. Ang mga hakbang na ito ay diniskonekta ang mga supply chain. Sila ay nagtaas ng mga panganib ng inflation at nagawa ng kawalan ng katiyakan.

Ang mga kondisyon ng pederal na pananalapi ay nagbigay ng limitadong suporta. Ang kawalan ng balanseng pederal na badyet noong FY2025 ay umabot sa $1.8 trilyon. Ito ay medyo mababa sa nakaraang taon. Ang mga kita mula sa taripa ay tumulong upang labis na mabawasan ang ilan sa mga gastos, ngunit ang kawalan ng balanse ay nanatiling malaki.

Ang kombinasyon ng mga paghihirap sa kalakalan at hindi balanseng pampublikong kita ay nagdulot ng pagbaba ng kumpiyansa. Ang pagbaba ng dolyar ay nagpapakita ng parehong mga presyon mula sa labas at loob.

Kasaysayan at Pandaigdigang Epekto

Ang pagbaba noong 2025 ay nagpapakita ng parehong pattern na nakita noong 2017. Noong taon na iyon, nabawasan ang dolyar dahil inihinto ng Fed ang pagpapalakas at nagkaroon ng lakas ang pandaigdigang pagbawi. Mahalaga, wala pang mga patuloy na pagbaba sa taon-taon mula 2006-2007.

Ang isang mahinang dolyar ay nagpapabuti ng kakayahan sa kompetisyon ng mga eksport ng US. Ang mga produkto ng Amerika ay naging mas murahin sa ibang bansa. Gayunpaman, tumaas ang mga gastos sa impormal. Ito ay nagdaragdag ng presyon sa pagmamasid sa inflation.

Sa buong mundo, ang mga kumpitens na pera ay nakakuha ng puwersa. Tumakbo ang euro ng humigit-kumulang 13-14% laban sa dolyar noong 2025. Ang iba pang pangunahing pera ay nagbago rin ng mas malakas.

Ang mga analyst ay nagsasalita ng kahinaan ng dolyar ay pangunahing dahil sa rate convergence, tensiyon sa kalakalan, at kawalan ng katiyakan ng patakaran. Ipinapaliwanag nila na ang status ng pera sa mga deposito ay hindi inaangat.

Ang mga pangako para sa 2026 ay nagmumula sa posibleng pagpapalakas. Ang ilan ay inaasahan ang limitadong pagbaba pa. Napakarami ang nakasalalay sa mga datos ng ekonomiya at ang daan ng patakaran ng Federal Reserve.

Ang 9.6% na pagbagsak ng US Dollar Index noong 2025, kumpirmado ng maraming mapagkukunan, ay nagmamarka ng pinakamalaking taunang pagbaba nito kahit kailan. Ang 9.37% na figure ng Barchart ay malapit na sumasakop sa konsensus.

Ang pagbaba ay nagpapakita ng pagbawas ng pera, mga away sa kalakalan, at hindi pantay na pampublikong pananalapi. Ang resulta ay nagpapakita kung paano ang mga desisyon sa patakaran ay nakakaapekto sa kinalabasang pera.

Sa pagtatapos ng 2026, ang dolyar ay nasa sitwasyon kung saan ito ay inaasahang maging matatag o manatiling bumagsak.

Ang post Tumagsis ang US Dollar ng 9.4% noong 2025, Pinakamasamang Taunang Pagbagsak Since 2017 nagawa una sa Ang Peryodiko ng Merkado.