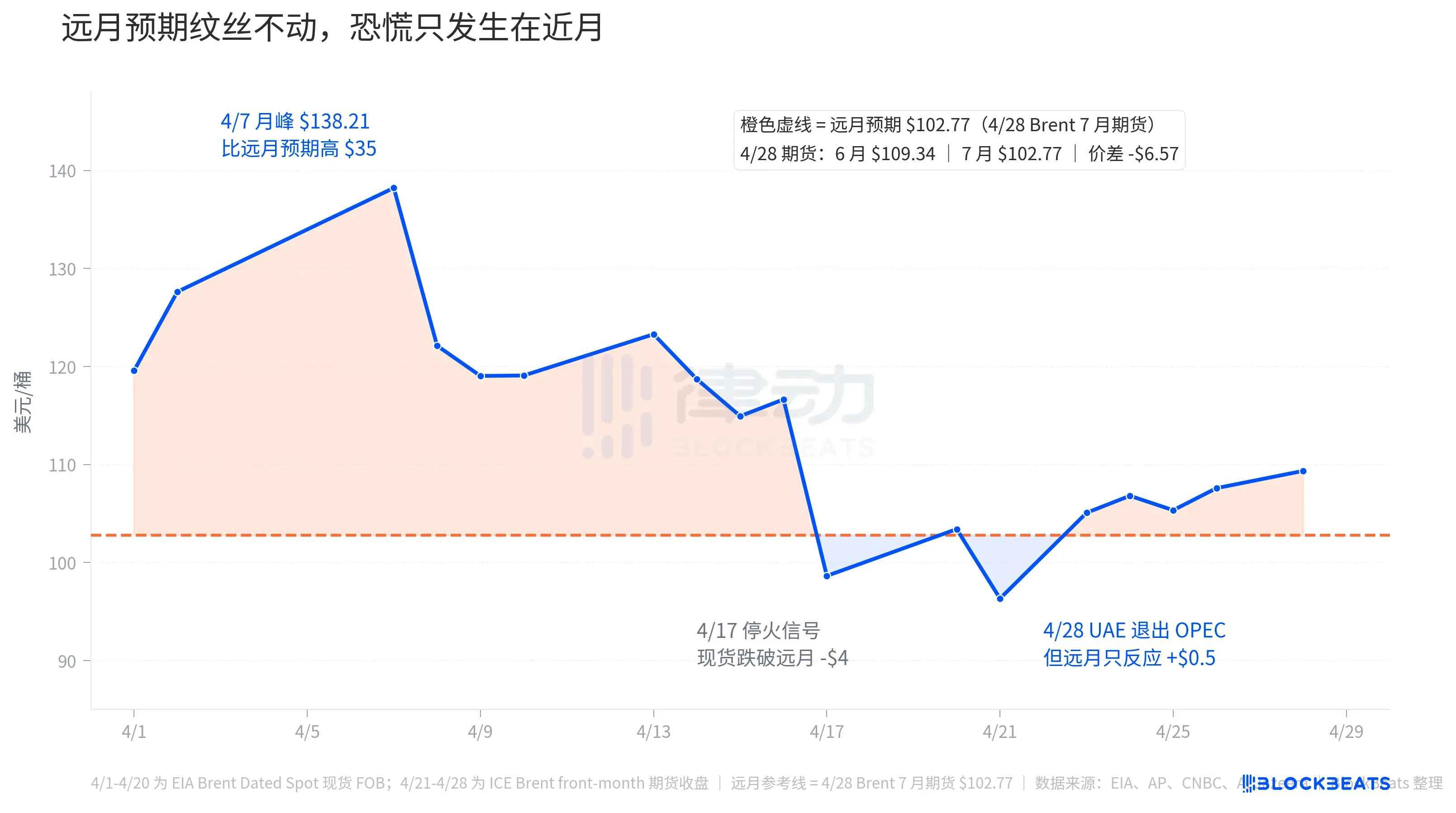

Noong Abril 28, ipinahayag ng United Arab Emirates ang pagtatanggal sa OPEC at OPEC+, na magiging epekto noong Mayo 1, nagtatapos sa halos 60 taon ng kasapi. Sa araw na iyon, tumaas ang Brent June futures ng $1.11 hanggang $109.34/bbl. Ito ang kuwento na nakikita sa kasalukuyang mga media sa kalakalan. Ngunit ang Brent July futures ay tumaas lamang ng $1.08 hanggang $102.77, na mas mura ng $6.57 kaysa sa June. Kapag isasalaysay ang dalawang numero na ito nang sabay-sabay, ito ay nagpapakita ng ibang kuwento.

Ang United Arab Emirates ay ang ikatlong pinakamalaking producer ng langis sa OPEC, pagsunod sa Saudi Arabia at Iraq. Patuloy itong nasa komplikadong posisyon sa loob ng OPEC, dahil mas mabilis ang pagpapalawak ng kapasidad kaysa sa pag-update ng quota; noong 2023, dahil sa pagkagalit sa sobrang mababang quota, itinigil nito ang buong agreement ng OPEC+ sa pagpapataas ng produksyon ng ilang buwan. Ang pagkakalabas nito ngayon ay binigyang-pansin ng mga media bilang pinakamalaking hamon sa liderato ni Saudi Arabia.

Pagkatapos ng pahayag ng United Arab Emirates, nahati ang pagtataya ng merkado sa presyo ng langis sa dalawang sistema: tumalon ang spot, habang nanatiling tahimik ang far month. Ang pagkakaiba sa pagitan ng dalawang sistema ng pagtatakda ay ang totoong sagot ng merkado sa paksang “pagtatanggal ng United Arab Emirates.”

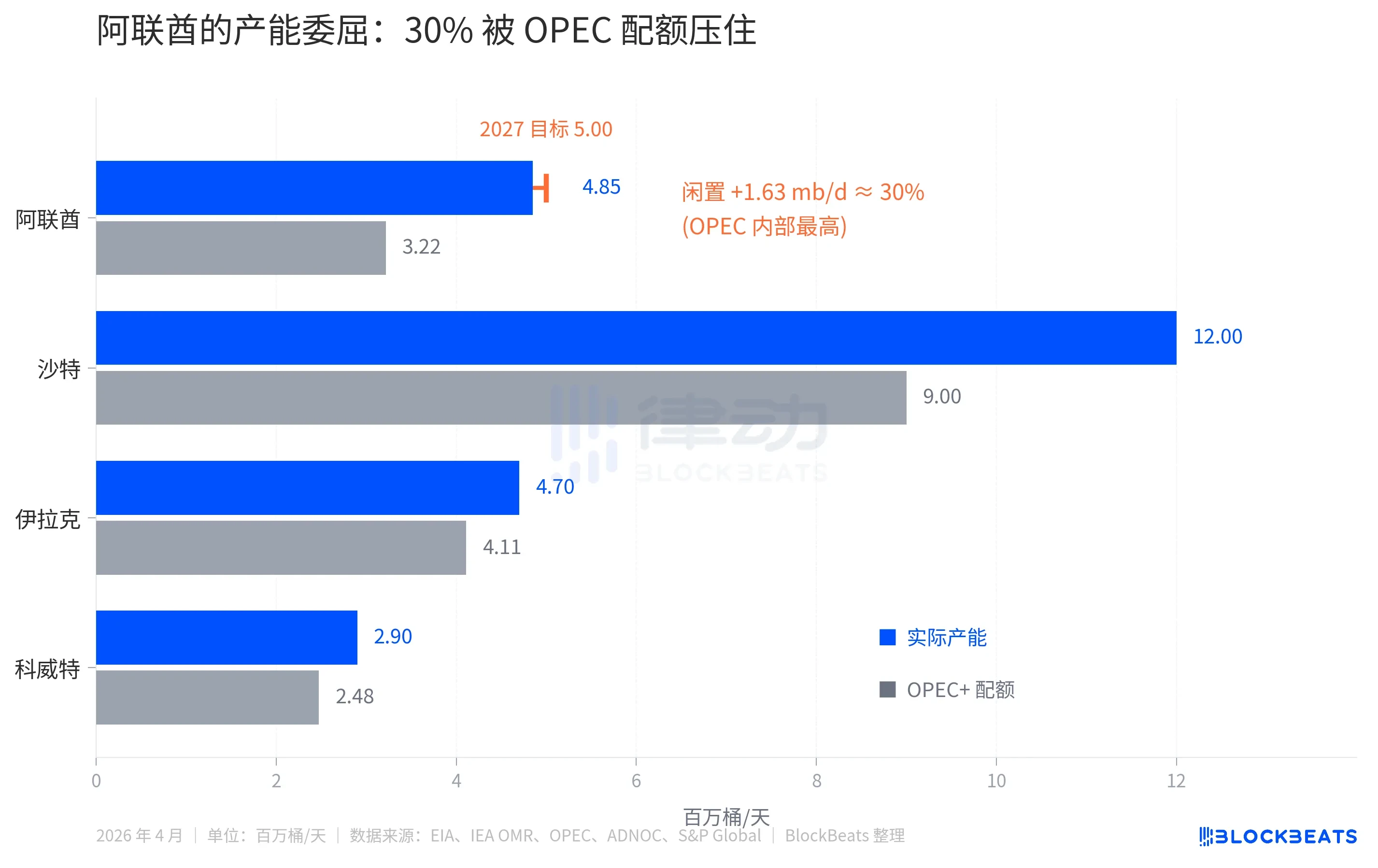

Ang tunay na kapasidad ay 1.5 beses ang halaga ng quota ng OPEC

Ayon sa datos ng EIA, ang aktwal na kapasidad ng United Arab Emirates ay 4.85 mb/d (milyong baryel araw-araw), ngunit ang quota nito sa OPEC+ noong 2025 ay napanatili sa paligid ng 3.22 mb/d. Ang kalabisan na 1.63 mb/d, katumbas ng halos 30% ng kapasidad, ay pinag-iisipang hindi ginagamit.

Ang parehong pagkakaiba sa Saudi Arabia ay humigit-kumulang 25% (totoong kapasidad na 12 mb/d kumpara sa quota na 9 mb/d), habang sa Iraq at Kuwait ay lamang 10-15%. Sa mga 13 bansa ng OPEC, ang United Arab Emirates ang pinakamalaking nasasakop na miyembro.

May isa pang antas ng pagkagalit. Ang pambansang kumpanya ng langis ng United Arab Emirates, ang ADNOC, ay nagpapabilis ng pag-invest. Ayon sa pahayag ng ADNOC, ang budget para sa kapital na gastos mula 2023 hanggang 2027 ay $150 bilyon, at ang target na kapasidad na 5.0 mb/d ay nauna mula sa 2030 patungo sa 2027. Habang nag-invest sila para palawakin ang kapasidad, pinipigilan sila ng quota ng OPEC na hindi makapagbenta nang higit pa, kaya ang perang nawawala araw-araw ay kumukwenta sa mga milyong barrel.

Ito ang pondo ng mga emirato na dapat sundin. Ngunit kung tingnan nang magkahiwalay, ayon sa karaniwang kaalaman sa ekonomiya, ang pagkakalaya ng isang miyembro na may 30% na walang ginagamit na kapasidad mula sa mga quota ay nangangahulugan na mas marami itong magpaprodukta ng langis. Mas maraming pagpaprodukta ng langis ay katumbas ng dagdag na suplay. Ang dagdag na suplay ay negatibo sa presyo ng langis.

Inverse contango sa crude oil futures contracts

Noong Abril 28, ang mga pamagat ng pangunahing midya ay “tumaas ang Brent.” Ngunit ang tumaas ay ang malapit na kontrata lamang. Ang orange na dotted line na nagpapakita ng mga inaasahan sa malayong buwan, halos hindi gumalaw sa buong Abril.

Nakapagtapos ang Brent futures noong Abril 28, ang contract sa Hunyo (front-month, katumbas ng presyo ng “agad na makakuha ng langis”) ay nasa $109.34, habang ang contract sa Hulyo ay nasa $102.77, na may spread na $6.57. Ang kurba ng futures na ito ay nasa malalim na backwardation, kung saan ang malapit na month ay pinapataas, samantalang ang malayong month ay relatiwong mas mura.

Hindi ito paghula ang futures curve, kundi mga tunay na presyo ng kontrata. Ito ay nagpapakita sa iyo na ang market ay handang magbayad ng higit pa para sa langis ngayon, ngunit mas kaunti ang handang magbayad nito sa ilang buwan. Simple ang lohika: inaasahan ng market na lutasin ang krisis sa Hormuz, liluwag ang koordinasyon ng supply ng OPEC, at papasok sa market ang 30% na idle capacity ng United Arab Emirates.

Ipagpalawig ang kuwento sa buong Abril, mas malinaw ito. Ayon sa EIA Brent Dated spot data, ang spot price ay umabot sa $138.21/barrel noong Abril 7, ang pinakamataas sa buong buwan, 35 dolyar ang pagkakaiba kumpara sa forward expectation ng 4/28 na $102.77. Ang 35 dolyar na ito ay ang panic premium na handang ibayad ng merkado para sa “agad na pagkuha ng langis.” Noong panahong iyon, pumasok na sa ikasiam na linggo ang konflikto sa pagitan ng US at Iran, at ang pagpapalakad sa Strait of Hormuz ay halos ganap na tumigil, na nagdudulot ng pagbaba ng transportasyon ng Middle Eastern crude oil na halos 20 milyong barrel araw-araw sa halos sero.

Pagkatapos, noong Abril 17, lumabas ang signal ng paghinto sa digmaan, at bumaba ang Brent spot sa $98.63 araw iyon, mas mababa ng humigit-kumulang $4 kaysa sa hinaharap na inaasahan. Naniniwala nang pansamantala ang merkado na tatapos na ang konflikto, kaya ang “presyo sa hinaharap” ay naging mas mahal kaysa sa “kasalukuyang presyo.” Ang anomalous na estado na ito ay tumagal lamang ng ilang araw; noong Abril 21, bumaba ang Brent sa lowest point ng buwan na $96.32, at bumalik muli sa pagtaas noong Abril 23.

Noong Abril 28, inihayag ng United Arab Emirates ang pagtatanggal nito, tumataas ang Brent June ng $1.11 patungo sa $109.34, bumalik sa itaas ng far-month expectation ng $6.57. Ngunit ito ay lamang bahagi ng maliit na porsyento ng panic premium noong unang bahagi ng Abril. Sa ibang salita, mas maliit ang reaksyon ng merkado sa “pagtatanggal ng UAE” kaysa sa reaksyon sa krisis sa Hormuz.

Mas direkta ang pagsasabi ng linya para sa malayong month. Sa araw na inanunsyo ng United Arab Emirates ang pagtigil, tumataas lamang ang July futures ng $1.08 patungo sa $102.77, na halos pareho sa pagtaas ng June futures. Ibig sabihin nito na ang market ay naniniwala na ang pagtigil ng United Arab Emirates ay may malapit sa zero na epekto sa intermediate-term oil prices—hindi bullish, hindi bearish. Ang maikling pagtaas ay dulot ng noise sa headline kasama ang psychological factor ng Hormuz.

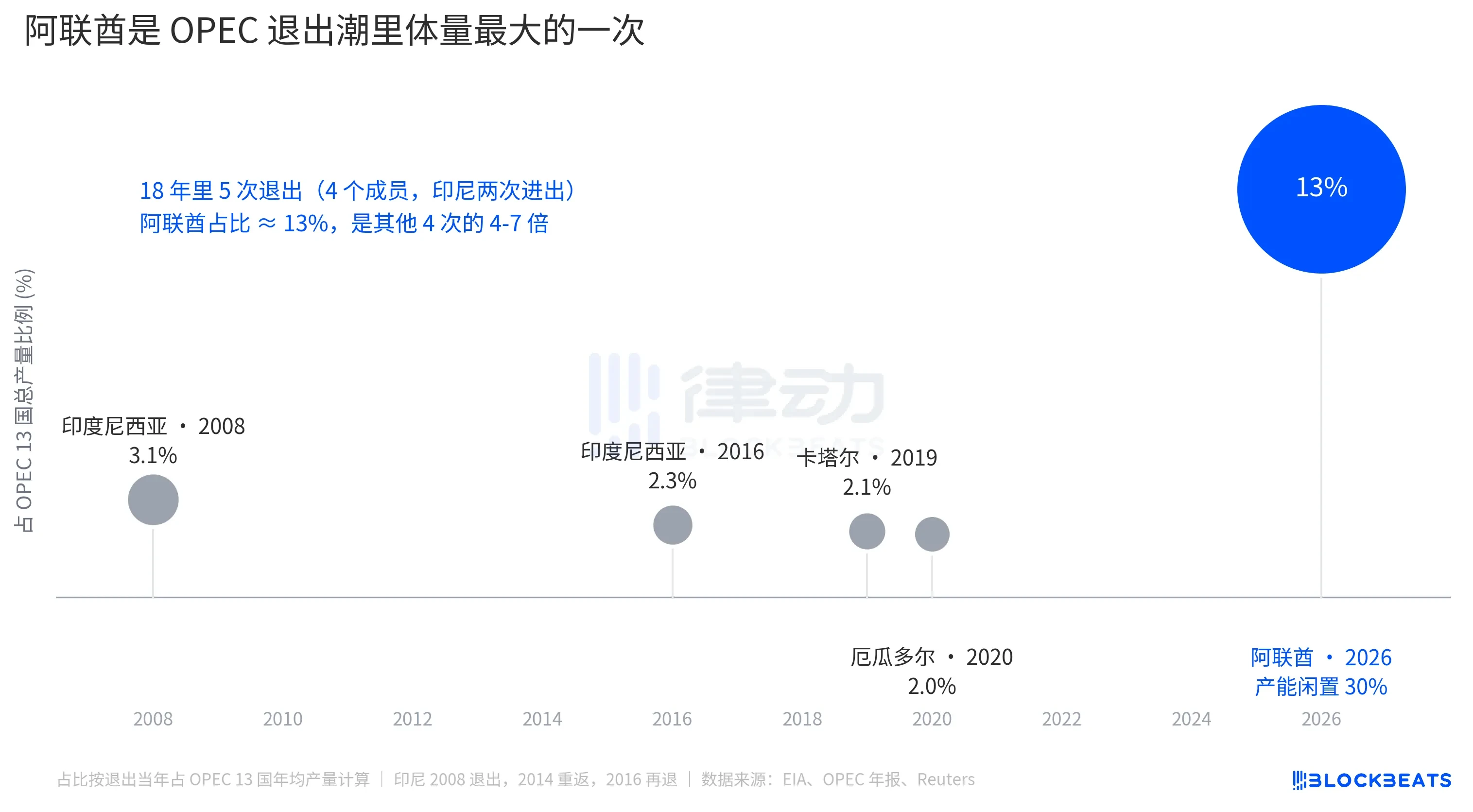

Pinakamalaking paglabas sa gitna ng paglalabas ng OPEC

Ang Indonesia ay umalis una noong 2008 (bumalik noong 2014, umalis muli noong 2016), ang Qatar ay umalis noong 2019 para umiikot sa LNG, at ang Ecuador ay umalis noong 2020 dahil sa presyur sa pondo. Noong bawat isang pag-alis na ito, ang bawat miyembro na umalis ay kumakatawan sa 2-3.1% ng kabuuang produksyon ng OPEC. Bawat isa ay binigyang-pansin bilang isang hiwalay na pangyayari, at ang bawat pagkakataon ay hindi nagdulot ng malaking pagbaba sa bahagdan ng merkado ng OPEC.

Ang bahagi ng United Arab Emirates ay 13%. Isang paglabas ay higit sa 1.5 beses ang dami ng lahat ng paglabas sa nakaraang 18 taon.

Ngunit sa pagpapasya ng presyo ng langis, ang malaking sukat ay hindi katumbas ng malaking epekto. Ang 13% ay dapat mabawasan sa loob ng disiplinang framework ng OPEC na pinamumunuan ni Saudi Arabia, at mayroon pa rin ang Saudi Arabia ng halos 25% na idle capacity na maaaring ilabas upang makapag-hedge, at maaaring ayusin ang quota ng produksyon ng iba pang miyembro ng OPEC+. Hindi isinalin ng merkado ang “pagkawala ng 13% na sukat ng OPEC” bilang “malaking pagtaas ng presyo ng langis sa hinaharap”.

Ang tunay na struktural na epekto ay nasa ibang antas, kung saan ang papel ng OPEC bilang “price regulator” ay mas nagkakaroon ng pagkamaliwanag. Ayon sa IEA, ang kabuuang idle capacity ng OPEC+ noong unang bahagi ng 2026 ay humigit-kumulang 4-5 mb/d, kung saan ang UAE ang nag-aambag ng humigit-kumulang 0.85 mb/d. Pagkatapos umalis ang UAE, ang idle capacity ng 13 bansa sa OPEC ay bababa sa humigit-kumulang 1 mb/d lamang. Ito ang “ammunition” na maaaring gamitin ng market kapag mayroong supply shock sa hinaharap, at ang 1 mb/d ay sapat lamang para takpan ang humigit-kumulang 1% ng pandaigdigang pangangailangan.

Kaya tumataas ang far-month futures ng $1, hindi dahil mas maraming barrel ng langis ang magkakaroon ng United Arab Emirates na magdudulot ng pagbaba ng presyo ng langis, kundi dahil muli ay nawawalan ng tiyak na kapangyarihan ang OPEC bilang anchor ng presyo.

Ang mga pangunahing ulat ay isinama ang pagkawala ng United Arab Emirates sa pagtaas ng Hormuz, tila ang pagkabagsak ng OPEC ang nagpapataas ng presyo ng langis. Ang curve ng futures ay naghihiwalay sa dalawang bagay. Noong unang bahagi ng Abril, ang spot ng Brent ay naging mas mahal ng $35 kaysa sa malayong buwan, iyon ang risk premium ng Hormuz. Noong Abril 28, ang spread sa pagitan ng malapit at malayong buwan ay nasa $6.57 lamang, na kumakatawan sa kabuuan ng pagkawala ng UAE at ang ingay sa mga headline. Ang tunay na presyo ng market sa pagkawala ng UAE ay nakatago sa malayong buwan na curve na halos hindi nagbago.