Original Author:Si Nick Maggiulli, blogger ukol sa pananalapi & may-akda ng "Just Keep Buying"

Nagawa: Felix, PANews

Ang industriya ng pamumuhunan ay karaniwang naniniwala na ang alpha, o ang kakayahang manalo sa merkado, ay dapat na layunin ng mga mananaghuhula. Ito ay ganap na may kahulugan. Sa iba pang mga kondisyon na pantay, mas marami ang alpha, mas mabuti.

Gayon man, ang pagkakaroon ng Alpha ay hindi palaging nangangahulugan ng mas mahusay na pangako ng kita. Sapagkat ang iyong Alpha ay palaging nakasalalay sa kung paano gumagana ang merkado. Kung hindi mabuti ang merkado, hindi mo rin garantiyahan na makakamit ng iyong Alpha ang kita.

Halimbawa, isipin nating mayroon kaming dalawang mangangalakal: si Alex at si Pat. Mahusay si Alex sa pagsasalik ng pera at kada taon ay nangunguna siya ng 5% sa merkado. Samantala, isang mahirap na mangangalakal si Pat at kada taon ay naiiwan niya ng 5% ang merkado. Kung si Alex at si Pat ay nagsasalik ng pera sa parehong panahon, ang taunang kita ni Alex ay laging 10% mas mataas kaysa sa kita ni Pat.

Ngunit ano kung nagsimulang mag-imbento si Pat at Alex sa magkaibang oras? Mayroon bang sitwasyon kung saan, kahit na mas mahusay si Alex, lumampas pa rin ang kita ni Pat kay Alex?

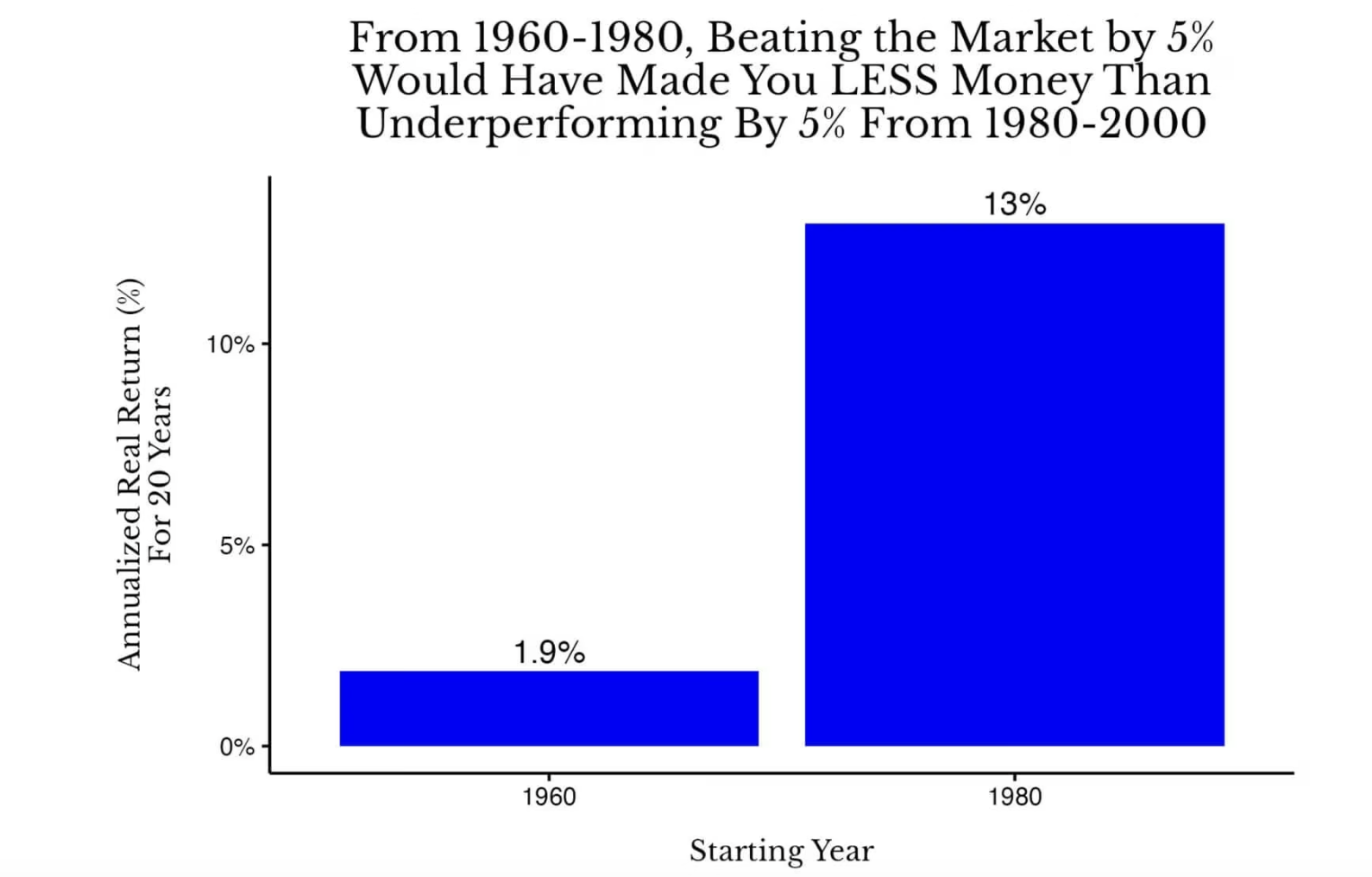

Ang sagot ay oo. Sa katunayan, kung si Alex ay nagsimulang mag-iinvest ng mga stock ng US mula 1960 hanggang 1980, at si Pat naman ay nagsimula mag-iinvest ng mga stock ng US mula 1980 hanggang 2000, pagkatapos ng 20 taon, ang kita ni Pat ay mas mataas kaysa kay Alex. Ang sumusunod na talahanayan ay nagpapakita nito:

Paghambingin ang 20 taon ng annualized na real na rate ng pagbalik ng US stocks mula 1960 hanggang 1980 at mula 1980 hanggang 2000

Paghambingin ang 20 taon ng annualized na real na rate ng pagbalik ng US stocks mula 1960 hanggang 1980 at mula 1980 hanggang 2000

Sa ganitong sitwasyon, ang taunang rate ng pagbalik ni Alex mula 1960 hanggang 1980 ay 6.9% (1.9% + 5%), habang ang taunang rate ng pagbalik ni Pat mula 1980 hanggang 2000 ay 8% (13% - 5%). Bagaman ang kakayahan ni Pat sa pamumuhunan ay mas mababa kaysa kay Alex, mas mahusay ang kanyang kumulatibong kita kahit na mayroon itong inflation adjustment.

Ngunit ano kung ang kalaban ni Alex ay isang tunay na mamumuhunan? Sa kasalukuyan, ipinapalagay natin na ang kalaban ni Alex ay si Pat, ang taong nahuhuli ng 5% sa merkado bawat taon. Ngunit sa totoo, ang tunay na kalaban ni Alex ay dapat ang mga mamumuhunan sa indeks na may rate ng pagbalik na pantay sa merkado bawat taon.

Sa ganitong sitwasyon, kahit na si Alex ay nagawa ang mag-lead ng 10% kada taon mula 1960 hanggang 1980, siya ay pa rin naiiwan ng mga nag-iinvest sa index mula 1980 hanggang 2000.

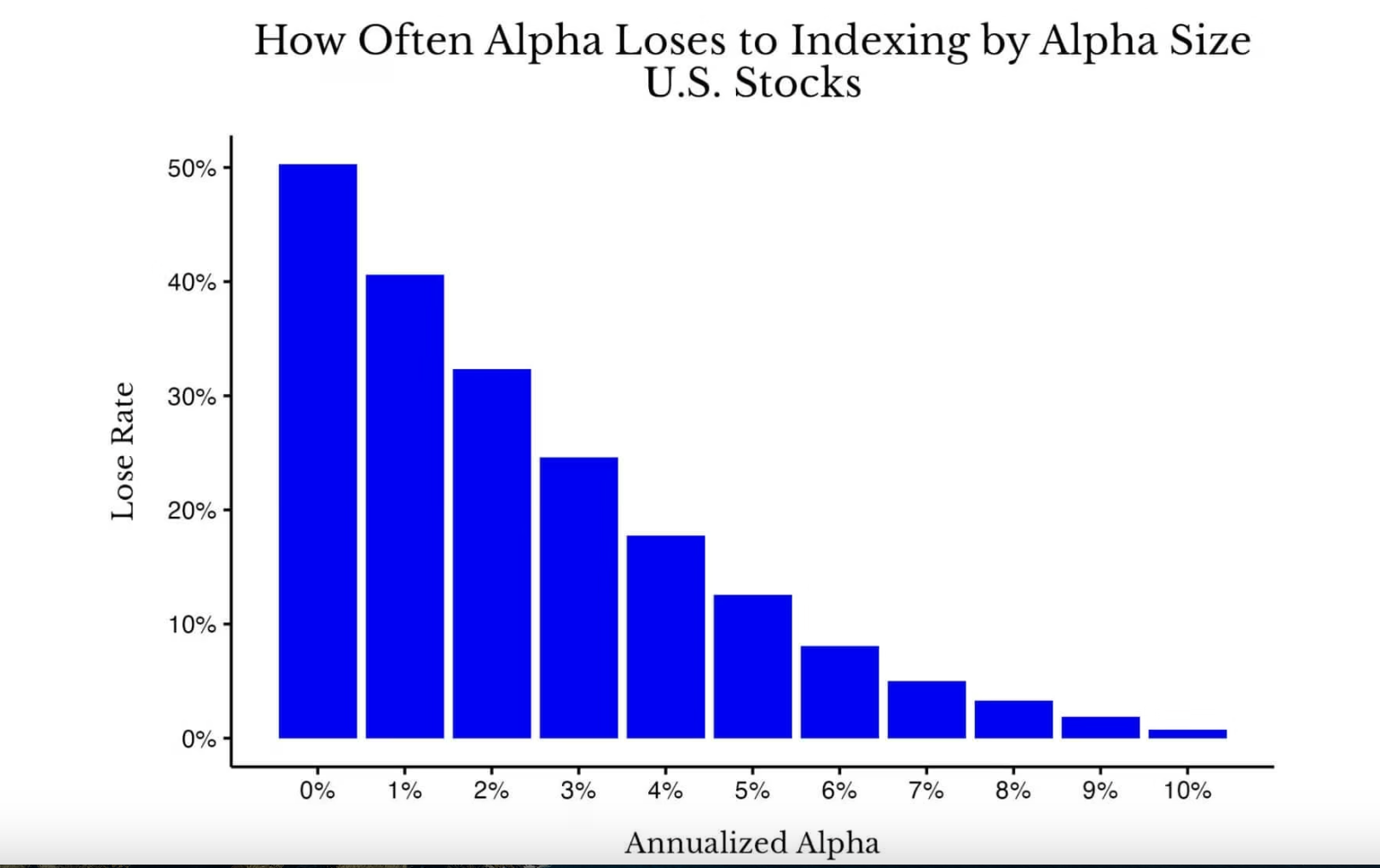

Bagaman ito ay isang ekstremong halimbawa (i.e., isang outlier), maaaring mabigla ka na ang pagkakaroon ng Alpha ay nangangahulugan ng isang relatibong mataas na porsyento ng oras na nagsisimula itong manalo mula sa nakaraang kinalabasan. Tulad ng ipinapakita sa ibaba:

Ang dami ng alpha sa US stock market mula 1871 hanggang 2005 ayon sa lahat ng 20 taon na siklo laban sa posibilidad na mawalan ng lakas ng indeks

Ang dami ng alpha sa US stock market mula 1871 hanggang 2005 ayon sa lahat ng 20 taon na siklo laban sa posibilidad na mawalan ng lakas ng indeks

Tulad ng iyong nakikita, kapag walang Alpha (0%) ang iyong portfolio, ang posibilidad na manalo ka sa indeks ay halos katumbas ng paglalaro ng isang quarter (kung saan ang posibilidad ay humigit-kumulang 50%). Gayunpaman, habang lumalaki ang Alpha, ang epekto ng compounding ng mga kita ay talagang bumababa sa kahalagahan ng pagbagsak sa indeks, ngunit ang pagtaas ay hindi gaanong malaki kung ano ang inaasahan. Halimbawa, kahit na may 3% na alpha bawat taon sa loob ng 20 taon, mayro pang 25% na posibilidad na maging mas mababa ang iyong kikitain kaysa sa isang indeks fund sa iba pang panahon sa kasaysayan ng U.S. market.

Talagang may ilang mga tao na maaaring mag-argue na ang relatibong kita ang pinakamahalaga, ngunit hindi ako sumasang-ayon sa pananaw na ito. Paano kung pipiliin mo kung saan gusto mo: ang makuha ang average na kita ng merkado sa panahon ng normal, o ang makuha lamang ang "mas kaunti" na pagbaba ng pera (o positibong alpha) sa panahon ng malalaking depresyon? Siyempre, pipili ako ng balikat ng indeks.

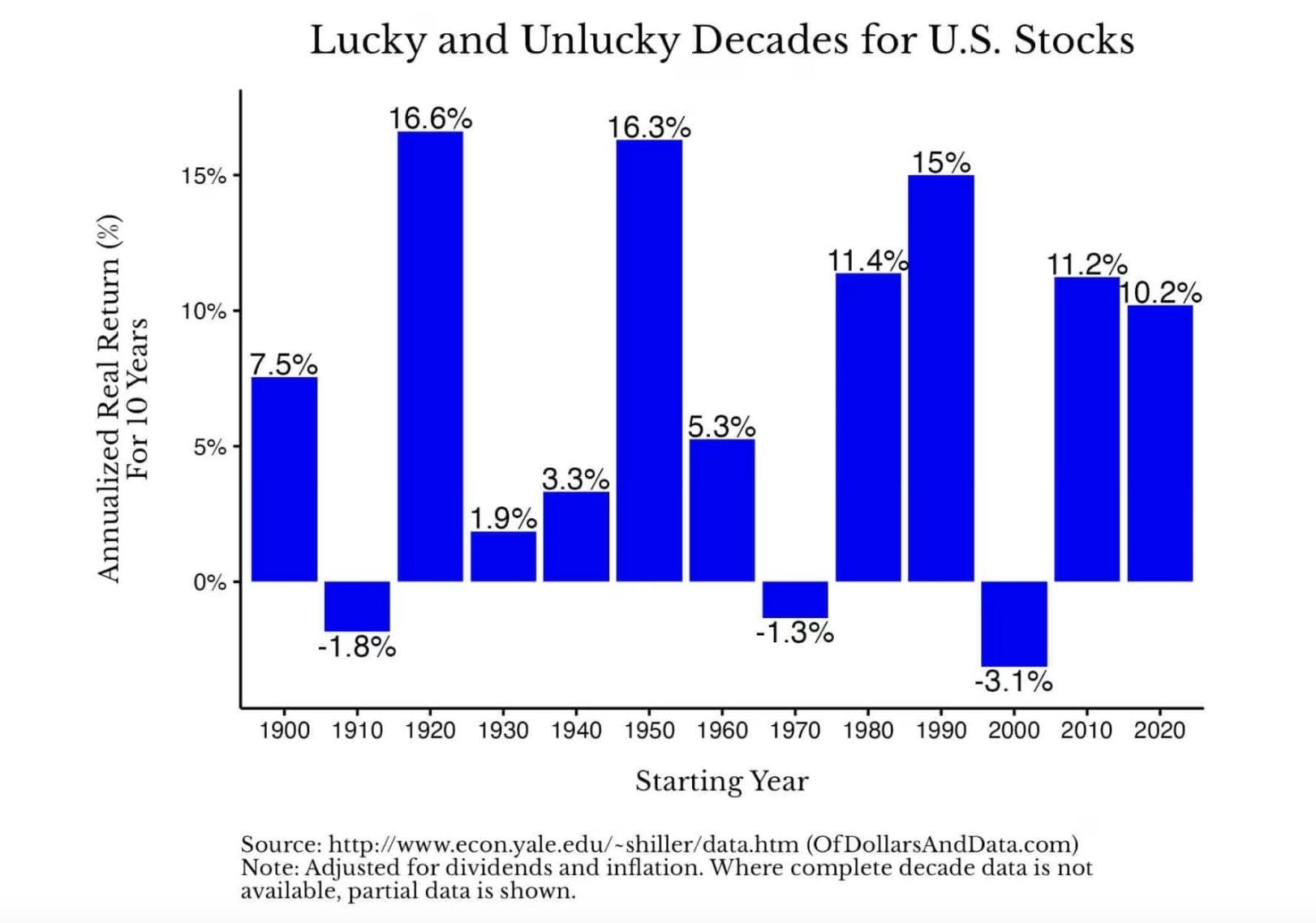

Sa kabila nito, sa karamihan ng mga kaso, ang mga palikuran ng indeks ay nagbibigay ng napakagandang kita. Bilang ipinapakita sa sumusunod na talahanayan, ang totoong taunang palikuran ng US stock market ay nagbabago ayon sa sampung taon, ngunit kadalasan ay positibo (paalala: Ang data ng 2020s ay nagpapakita ng palikuran hanggang 2025 lamang):

Nagpapakita ang lahat ng ito na kahit gaano kahalaga ang mga kasanayan sa pagsasalik, maging madalas na mas mahalaga ang kinalabasan ng merkado. Sa ibang salita, manalangin para sa Beta, hindi naman para sa Alpha.

Sa teknikal, ang beta ay nagsusukat ng kahalos kahalintulad ng isang asset na kita sa paggalaw ng merkado. Kung ang beta ng isang stock ay 2, pagdating ng 1% na pagtaas ng merkado, inaasahan na ang stock ay tataas ng 2% (at kabaliktaran). Ngunit para sa kaginhawaan, karaniwang tinatawag na beta ang palikot ng merkado (ibig sabihin, beta ay 1).

Ang magandang balita ay kung ang merkado ay hindi nagbibigay ng sapat na "Beta" sa isang panahon, maaari itong magbigay ng kompensasyon sa susunod na siklo. Maaari mong makita ang punto mula sa sumusunod na talaksan, na nagpapakita ng 20 taon ng rolling na taunang annualized na real na kita ng mga stock ng US mula 1871 hanggang 2025:

Nagpapakita ang chart na ito ng direktang paraan kung paano bumalik ng malakas ang rate ng balik araw- araw pagkatapos ng isang depresyon. Gamit ang halimbawa ng US stock market, kung pupunta ka sa US stock market noong 1900, ang iyong taunang real rate ng balik sa susunod na 20 taon ay malapit sa 0%. Ngunit kung pupunta ka noong 1910, ang iyong taunang real rate ng balik sa susunod na 20 taon ay humigit-kumulang 7%. Katulad nito, kung pupunta ka sa dulo ng 1929, ang taunang rate ng balik ay humigit-kumulang 1%; habang kung pupunta ka sa tag-init ng 1932, ang taunang rate ng balik ay humigit-kumulang 10%.

Ang malaking pagkakaiba sa mga kapaki-pakinabang na ito ay muli namumulat sa atin ang kahalagahan ng kumpletong pagganap ng merkado (Beta) kumpara sa kasanayan sa pamumuhunan (Alpha). Maaari mong tanungin, "Hindi ko naman kontrol ang kung paano lalakad ang merkado, kaya ano ang kahalagahan nito?"

Ito ay mahalaga dahil ito ay isang uri ng pagpapalaya. Ipinapalaya ka nito mula sa presyon ng "kailangan mong manalo sa merkado" at nagbibigay-daan sa iyo na makasigla sa mga tunay na kontrolado mo. Sa halip na mag-alala dahil ang merkado ay hindi mo kontrolin, tingnan mo ito bilang isang bagay na wala nang kailangang iisipin. Tingnan ito bilang isang variable na hindi mo kailangang i-optimize, dahil hindi mo ito maaaring i-optimize.

Ano pa ang dapat mong i-optimize? I-optimize ang iyong propesyon, rate ng pag-iipon, kalusugan, pamilya, atbp. Sa mahabang panahon ng buhay, ang halaga na inililikha sa mga larangan na ito ay mas mahalaga kaysa sa paghingi ng ilang porsiyentong labis na kita mula sa iyong portfolio ng investment.

Ang isang simpleng pagkalkula ay ipinapakita na ang 5% na pagtaas ng sweldo o isang strategic na pagbabago ng career ay maaaring magdagdag ng isang six-digit o higit pa sa iyong kabuuang kita. Katulad nito, ang pagpapanatili ng isang mahusay na kalusugan ay isang epektibong paraan ng pamamahala ng panganib, na maaaring mabawasan ang iyong mga posibleng gastusin sa medikal sa hinaharap. Ang pagbibigay ng iyong oras sa iyong pamilya naman ay maaaring maging isang magandang halimbawa para sa kanilang hinaharap. Ang mga benepisyo ng mga desisyon na ito ay mas malaki kaysa sa kikitain ng karamihan sa mga investor na nagsisikap lamang manalo sa merkado.

Sa taon 2026, hayaan mong maging focus ang iyong mga pagsisikap sa mga tamang bagay, hanapin ang Beta, hindi ang Alpha.