Isinulat ni:Oluwapelumi Adejumo

Isinalin: Saoirse, Foresight News

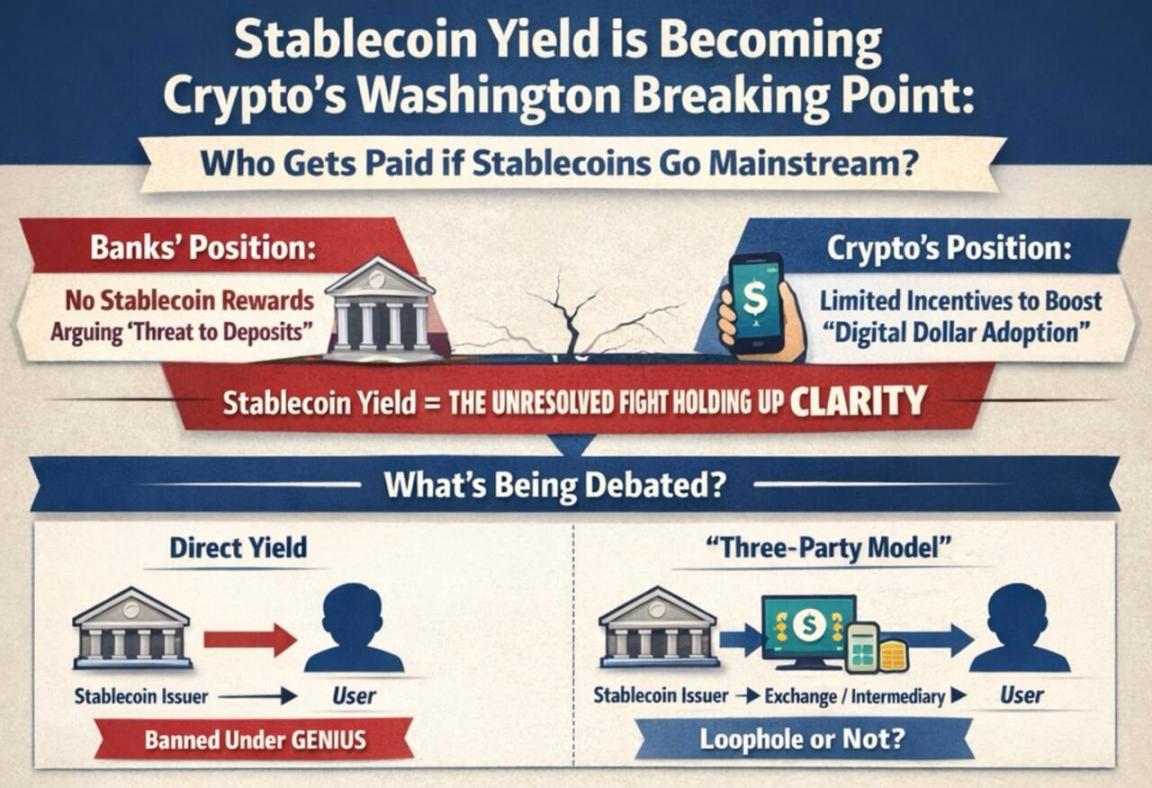

Ang paggawa ng batas na sinuportahan ng pangulo at naglalayong magtatag ng mas komprehensibong patakaran sa regulasyon para sa merkado ng cryptocurrency sa Amerika, ay malapit na sa politikal na deadline sa Kongreso. Samantala, ang sektor ng bangko ay nagpapressurize sa mga miyembro ng Kongreso at mga ahensya ng regulasyon upang bawalan ang mga kompanya ng stablecoin mula sa pagbibigay ng kita katulad ng interes sa mga deposito ng bangko.

Ang paglalaban na ito ay naging isa sa mga pinakamahalagang hindi pa nalulutas na isyu sa agenda ng crypto sa Washington. Ang pangunahing punto ng pagkakaibigan ay kung ang mga stablecoin na nakadepende sa dolyar ay dapat mag-focus lamang sa mga pagbabayad at paglilinis, o kaya ay maaari ring magkaroon ng mga katangian sa pag-iipon na makakapag-competitive sa mga bank account at mga pondo ng merkado ng pera.

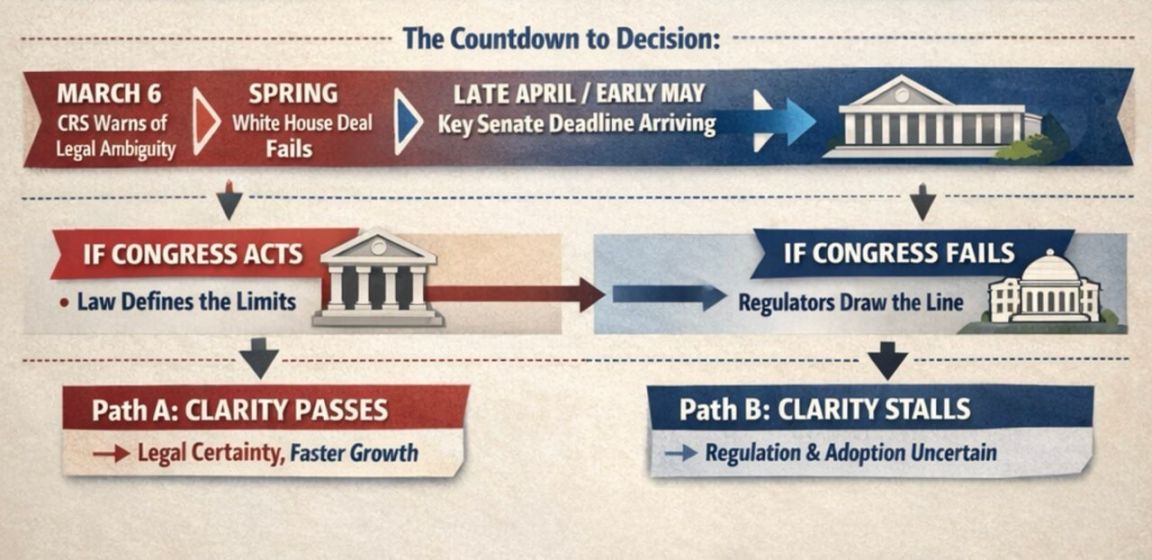

Nakapag-antay ang senado sa isang batas sa istruktura ng merkado na tinatawag na “CLARITY Act” dahil sa pagkabigo sa mga pag-uusap tungkol sa tinatawag na “yield sa stablecoin”.

Sinabi ng mga eksperto at mga tagapaglalayong kung gusto ng isang batas na may realistiko na pagkakataon na makapasa bago maubos ang takdang oras sa taon ng eleksyon, ang tunay na bintana para sa pagpapalaya nito ay mula sa huling bahagi ng Abril hanggang sa unang bahagi ng Mayo.

Ang Congressional Research Service ay nagpapalalim sa legal na pagkakaibigan

Mas maliit ang sakop ng depinisyon ng Congressional Research Service sa tanong na ito kaysa sa public debate.

Sa isang ulat noong Marso 6, ang Congressional Research Service ay nagtukoy na ipinagbabawal ng GENIUS Act ang mga tagapaglabas ng stablecoin na direktang magbigay ng kita sa mga user, ngunit hindi malinaw kung legal o hindi ang kanilang tinatawag na “three-party model”—kung saan ang mga intermediate, tulad ng exchange, ay nasa pagitan ng tagapaglabas at terminal na user.

Sinabi ng Congressional Research Service na ang batas ay hindi malinaw na tinukoy ang "holder", na nag-iwan ng espasyo para sa debate kung kaya pa ring ibigay ng mga intermediary ang ekonomikong benepisyo sa kanilang mga kliyente. Ang kaligayang ito ay ang pangunahing dahilan kung bakit nais ng banking industry na muli nating tukuyin ng Kongreso sa mas malawak na batas tungkol sa istruktura ng merkado.

Naniniwala ang banking industry na kahit anumang limitadong insentibo sa kita ay maaaring gawing malakas na katunggali ng stablecoin sa mga deposito sa bank, lalo na sa mga rehiyonal at komunidad na bank.

Gayunpaman, naniniwala ang mga kumpanya sa cryptocurrency na ang mga insentibo na nakadepende sa pagbabayad, paggamit ng wallet, o aktibidad sa network ay makakatulong sa digital dollar na makipagkumpetensya sa mga tradisyonal na channel ng pagbabayad at makapagpataas ng kanyang posisyon sa pangunahing financial sector.

Ang pagkakaiba na ito ay nagpapakita rin ng iba’t ibang pag-unawa ng dalawang panig sa posisyon ng stablecoin sa hinaharap.

Ipapakita ng infographic na habang lumalaki ang paggamit ng digital dollar, may malaking pagkakaibigan ang mga banko at mga kripto na kompanya sa tanong kung sino ang dapat makatanggap ng kita mula sa stablecoin.

Kung itinuturing ng mga tagapagbatas ang stablecoin bilang pangunahing instrumento sa pagbabayad, mas malakas ang dahilan para sa mas mahigpit na pagpapalimita sa mga kapalit. Kung gayon, kung itinuturing ng mga tagapagbatas ito bilang bahagi ng malaking pagbabago sa pagdaloy ng halaga sa mga digital na platform, mas matibay ang pananaw na suportahan ang limitadong pagbibigay ng kapalit.

Kinabigyan ng paghingi ng mga tagapagbatas ng Philippine Banking Association na isara ang “regulatory loophole” na kanilang sinasabing umiiral bago mas lalo pang maabot ang ganitong uri ng reward system. Sinabi ng mga banko na ang pagpapahintulot sa pagkuha ng reward mula sa mga di-gamit na balanse ay magdudulot ng paglipat ng pera ng mga depositor mula sa mga banko, na magpapahina sa pangunahing pinagkukunan ng pondo ng mga banko para sa pagpapautang sa mga pamilya at negosyo.

Inaasahan ng Standard Chartered sa Enero na maaaring tarikin ng mga stablecoin ng hanggang $500 bilyon sa deposits mula sa sistema ng mga banko sa Amerika hanggang sa katapusan ng 2028, at ang mga maliliit at katamtamang laki ng banko ang magdadasal ng pinakamalaking presyon.

Ang infographic ay nagkukumpara kung bakit pinag-uusapan ng mga banko at cryptocurrency ang stablecoin bill, na nagpapakita ng pagbaba ng mga deposito, epekto sa mga nagbibilang, cashback rewards, at bank protectionism.

Sinubukan pa ng sektor ng banko na patunayan sa mga miyembro ng kongreso na ang kanilang posisyon ay suportado ng mga mamamayan. Kabilang sa huling pag-aaral na inilabas ng American Bankers Association:

- Kapag binanggit ang tanong na “kung pinapayagan ang kita mula sa stablecoin, maaaring mabawasan ang perang maaaring ibahagi ng mga bangko, na makakaapekto sa komunidad at ekonomikong pag-unlad,” suportahan ng ratio na 3:1 ng mga respondent ang pagbabawal ng Congress sa kita mula sa stablecoin;

- Sa proporsyon na 6:1, ang paggawa ng batas tungkol sa stablecoin ay dapat maging maingat upang hindi masira ang umiiral na sistema ng pananalapi, lalo na ang mga komunidad na banko.

Ngunit tinutol ng cryptocurrency industry na ang banking sector ay nais lamang protektahan ang kanilang modelo ng pondo sa pamamagitan ng pag-limita sa kompetisyon ng digital dollar.

Naniniwala ang mga eksperto sa industriya, kabilang ang CEO ng Coinbase na si Brian Armstrong, na ang mga kinakailangang pondo para sa mga naglalabas ng stablecoin ay mas mahigpit kaysa sa mga banko ayon sa GENIUS Act—ang mga stablecoin na inilalabas ay dapat buong pinagbabatayan ng cash o mga katumbas nito.

Ang pagtaas ng volume ng pagtinda ay nagpapataas ng mga stake sa laro ng Washington

Ang laki ng merkado ay nagiging dahilan kung bakit hindi na ito maaaring ituring na isang maliit na isyu.

Ipinagkakaloob ng Boston Consulting Group na ang kabuuang volumen ng paglipat ng stablecoin noong nakaraang taon ay humigit-kumulang sa $62 trilyon, at ang totoong ekonomikong aktibidad ay humigit-kumulang sa $4.2 trilyon lamang pagkatapos tanggalin ang mga transaksyon ng robot at ang internal na paglipat sa mga exchange.

Ang malaking pagkakaiba sa pagitan ng nakikita na trading volume at tunay na ekonomikong paggamit ay nagpapaliwanag kung bakit ang digmaan tungkol sa "yield" ay naging sobrang mahalaga.

Kung ang mga stablecoin ay pangunahing gamit bilang mga instrumento para sa paglilinis sa transaksyon at estruktura ng merkado, mas madali para sa mga miyembro ng kongreso na limitahan sila bilang mga instrumento sa pagbabayad; ngunit kung ang mekanismo ng kita ay ginagawa ang mga stablecoin bilang malawak na ginagamit na instrumento sa pag-iipon ng pera sa mga app ng user, tataas nang mabilis ang presyur sa mga bangko.

Para sa layuning ito, noong una sa taong ito, ang White House ay sinubukang magtatag ng isang kompromiso: pagpapahintulot sa ilang mga sitwasyon tulad ng peer-to-peer payments na magbigay ng bahagyang kita, ngunit ipagbawal ang pagkakaroon ng kita mula sa mga pambansang pondo. Tinanggap ng mga kripto na kompanya ang framework na ito, ngunit tinanggihan ng banking sector, na nagresulta sa isang ganap na pagsisigaw sa mga negosasyon sa Senado.

Kahit hindi gumawa ng aksyon ang Kongreso, posibleng maglabas ng mga pagsisikap ang mga regulahong ahensya upang i-stricter ang mga modelo ng kita.

Ang U.S. Office of the Comptroller of the Currency ay nagmungkahi sa isang panukalang patakaran para sa pagsasagawa ng GENIUS Act na kung ang tagapaglabas ng stablecoin ay nagbibigay ng pondo sa isang kaugnay o third party upang magbigay ng kita sa mga tagapagmaneho ng stablecoin, ito ay ituturing na isang pagsisikap na magbigay ng pinagbabawalang kita.

Ibig sabihin nito, kung hindi makapagpatupad ng batas ang Kongreso, maaaring magtakda ng hangganan ang administrasyon sa pamamagitan ng mga regulasyon.

Natitirang kaunting oras sa kongreso

Kasalukuyang nahahati ang paglalaro sa dalawang linya:

- Ang Kongreso ay nag-uusap kung dapat lutasin ang problema sa pamamagitan ng batas;

- Ang mga regulahong ahensya ay tumutukoy sa hangganan ng pagkilos ng mga negosyo sa ilalim ng umiiral na legal na framework.

Para sa senado na batas, ang oras mismo ang pinakamalaking presyon.

Ang head ng pag-aaral ng Galaxy Digital, si Alex Thorn, ay sumulat sa social media:

Kung hindi matatapos ang komite na pag-aaral ng Batas ng CLARITY bago ang huling araw ng Abril, mababaw ang posibilidad na ito ay maipasa noong 2026. Dapat ilapit ng batas sa buong Senado bago ang unang araw ng Mayo. Ang oras para sa paggawa ng batas ay tumatagal, at bawat araw na lumilipas, bumababa ang posibilidad ng pagpasa.

Pinagbabalaan niya naman na kahit na malutas ang kontrobersya sa kita, ang pagbubukas ng batas ay hindi pa rin maaaring ituring na mapag-asa:

Kasalukuyang naniniwala ang labas na ang kontrobersya tungkol sa kita ng stablecoin ang nagpapahinto sa CLARITY Act. Gayunpaman, kahit magkakaroon ng kasunduan tungkol sa problema ng kita, malaki ang posibilidad na mayroon pa ring iba pang hadlang para sa batas.

Ang mga hadlang na ito ay maaaring maglalaman ng regulasyon sa decentralized finance, awtoridad ng mga regulahor, at kahit mga isyung etikal.

Bago ang mid-term elections sa Nobyembre, mas malaki ang posibilidad na magiging mas malaking pulitikal na campo ang regulasyon sa cryptocurrency. Ito ay nagbibigay ng mas malaking kahalagahan sa kasalukuyang pagkakabukod — kung matatagalan ang batas, mas maraming pulitikal na agenda at mas mahirap na kapaligiran sa paggawa ng batas ang dadalhin nito.

Ang prediction market ay nagpapakita rin ng pagbabago sa emosyon. Noong unang bahagi ng Enero, ang Polymarket ay nagbigay ng probabilidad na 80% para sa pagpasa ng batas; matapos ang mga kamakailang pagkabigo (kabilang ang pahayag ni Armstrong na ang kasalukuyang bersyon ay hindi makatotohanan), bumaba na ang probabilidad sa malapit sa 50%.

Ang Kalshi data ay nagpapakita na ang probabilidad ng pagpasa ng batas bago ang Mayo ay 7%, at 65% bago magwakas ang taon.

Ang pagkabigo ng batas ay magdadala ng higit pang kapasyahan sa regulasyon at merkado.

Ang epekto ng pagkabigo ay higit pa sa pag-aaway tungkol sa kita. Ang pangunahing layunin ng Batas na CLARITY ay tukuyin kung ang mga cryptocurrency token ay mga sekuridad, komodidad, o iba pang kategorya, upang magbigay ng malinaw na legal na framework para sa regulasyon ng merkado.

Kapag natigil ang batas, ang buong industriya ay magiging mas nakadepende sa gabay ng regulasyon, pansamantalang patakaran, at mga hinaharap na pagbabago sa pulitika.

Ito ay isa sa mga dahilan kung bakit malaki ang interes ng merkado sa kapalaran ng batas. Sinabi ni Matt Hougan, ang Chief Investment Officer ng Bitwise, sa simula ng taong ito na ang CLARITY Act ay maglalagay sa batas ang kasalukuyang propesyonal na regulasyon para sa cryptocurrency; kung hindi, maaaring baligtarin ng pamahalaan sa hinaharap ang umiiral na patakaran.

Isinulat niya na kung mabigo ang batas, ang industriya ng cryptocurrency ay papasok sa isang panahon ng «pagpapatotoo», kung де kailangan ng tatlong taon upang patunayan na ito ay mahalaga sa karaniwang tao at sa tradisyonal na pagsasalapi.

Sa ilalim ng lohikang ito, ang paglago ng industriya sa hinaharap ay magiging mas kaunti ang pagkakabase sa inaasahang pagpapatupad ng batas, at mas marami ang pagkakabase sa kakayahan ng stablecoin, asset tokenization, at iba pang produkto na maisagawa nang malawakan.

Ito ay nagdadala sa merkado sa dalawang magkakaibang landas:

- Nakapasa ang batas → mga investor ay nagpre-price na ng mga stablecoin at tokenized assets;

- Nabigo ang batas → Mas nakasalalay ang paglago sa hinaharap sa tunay na pagpapalaganap, habang nagtatagpo sa kawalan ng katiyakan sa pagbabago ng direksyon ng patakaran sa Washington.

Ang flowchart ay nagpapakita ng countdown sa desisyon ng Senado tungkol sa stablecoin, na nagtatapos sa Marso 6 at sa huling bahagi ng Abril o unang bahagi ng Mayo, na nagdadala ng dalawang landas: kung gagawa ang Kongreso ng aksyon, ito ay magdadala ng klaridad sa regulasyon at mas mabilis na paglago; kung hindi makagawa ng aksyon ang Kongreso, magkakaroon ng kawalan ng katiyakan.

Sa kasalukuyan, ang susunod na desisyon ay nasa Washington. Kung makakapagpabilis ang mga senador ng pagsasaulo ng batas tungkol sa istruktura ng merkado sa spring na ito, maaari pa ring tiyakin ng mga miyembro kung gaano kalawak ang halaga na maaaring ibigay ng stablecoin sa mga user, at gaano kalawak ang framework ng regulasyon sa cryptocurrency na maaaring isama sa pagsasalin ng batas. Kung hindi, handa na ang mga ahensya ng regulasyon na magtakda ng kahit anumang bahagi ng mga alituntunin.

Anuman ang resulta, ang debate ay nagsilip na sa labas ng “kung ang stablecoin ay bahagi ng financial system” at pumunta sa mas malalim na tanong: paano gagana ang stablecoin sa loob ng sistema, at sino ang makakatanggap ng benepisyo mula sa pag-unlad nito.