撰ulat ni: Oluwapelumi Adejumo

Isinalin ni: Saoirse, Foresight News

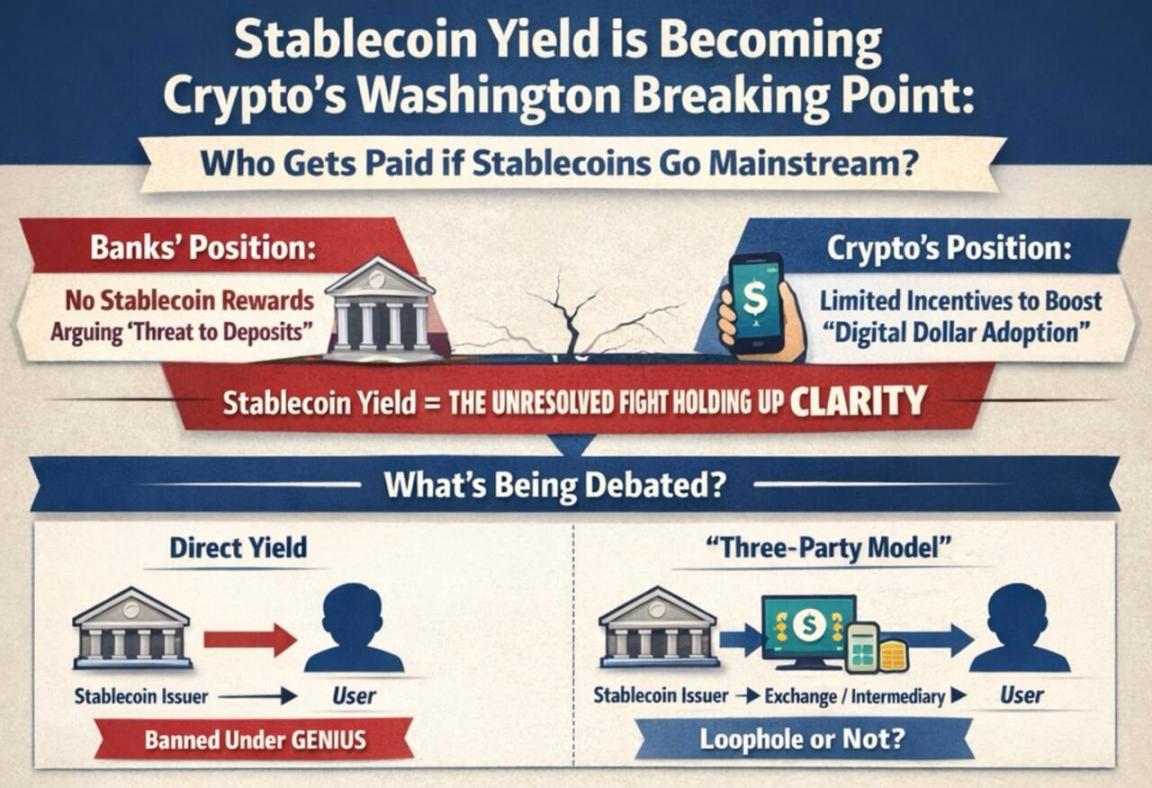

Ang batas na sinusuportahan ng Pangulo, na naglalayong magtatag ng mas komprehensibong mga panuntunan sa regulasyon para sa merkado ng cryptocurrency sa Amerika, ay nalalapit na sa deadline ng pulitika sa antas ng Kongreso. Kasabay nito, pinipilit ng banking industry ang mga mambabatas at mga regulatory agency na ipagbawal ang mga kumpanya ng stablecoin na magbigay ng kita katulad ng interes sa deposito ng bangko.

Ang labanan na ito ay naging isa sa mga pangunahing hindi pa nalulutas na isyu sa agenda ng cryptocurrency sa Washington. Ang sentro ng kontrobersya ay: Ang mga stablecoin na naka-peg sa dolyar, dapat ba silang tumuon lamang sa mga function ng pagbabayad at pag-clear, o maaari silang magdagdag ng mga katangiang pondo na maaaring makipagkumpitensya sa mga bank account at mga pondo sa merkado ng pera.

Ang market structure bill ng Senado na tinatawag na "CLARITY Act" ay napigil dahil sa pagkasira ng mga negosasyon hinggil sa tinatawag na "stablecoin yield".

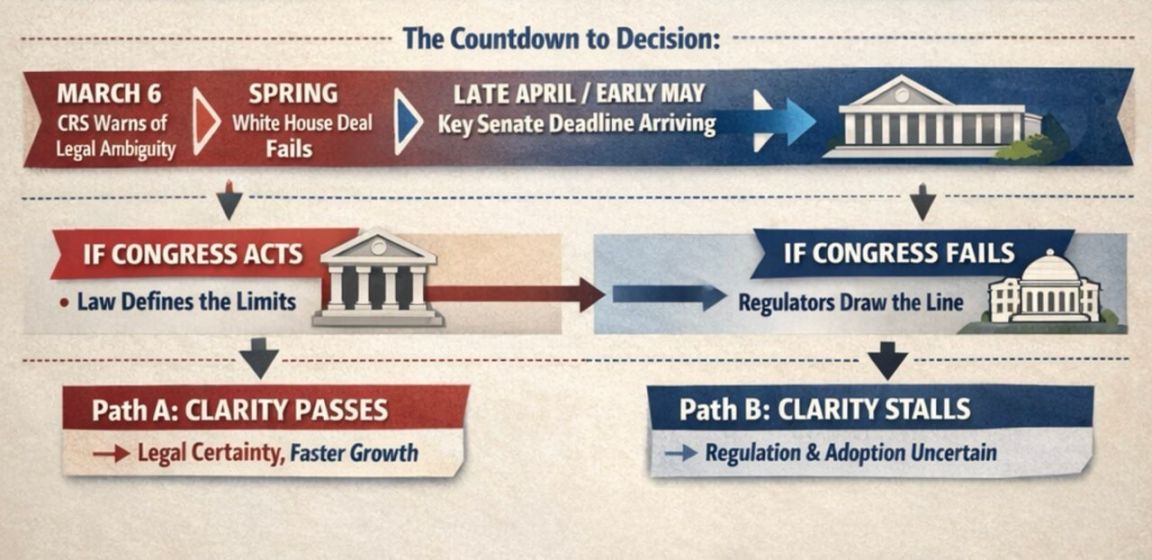

Ayon sa mga eksperto sa industriya at mga lobbyist, kung nais na magkaroon ng makatotohanang posibilidad ng pagpasa ang batas bago humigpit ang timetable ng taon ng halalan, ang huling bahagi ng Abril hanggang unang bahagi ng Mayo ang magiging aktwal na panahon para sa pagpapasa ng batas.

Pinatindi ng Congressional Research Service ang legal na alitan

Ang kahulugan ng Congressional Research Service sa isyung ito ay mas makitid kumpara sa saklaw ng pampublikong talakayan.

Sa isang ulat noong Marso 6, ipinunto ng Congressional Research Service na ang "GENIUS Act" ay nagbabawal sa mga issuer ng stablecoin na direktang magbayad ng kita sa mga user, ngunit para sa tinatawag nitong "third-party model" — kung saan ang mga tagapamagitan tulad ng mga palitan ay nasa pagitan ng mga issuer at mga end-user — hindi malinaw na tinukoy ng batas ang legalidad nito.

Ayon sa Congressional Research Service, ang batas ay hindi malinaw na tinutukoy ang "holder," na nagbibigay ng espasyo para sa debate tungkol sa kung ang mga tagapamagitan ay maaari pa ring magbigay ng benepisyo sa kanilang mga kliyente. Ang hindi tiyak na lugar na ito ay ang pangunahing dahilan kung bakit nais ng banking industry na muling tukuyin ito sa mas malawak na market structure bill ng Kongreso.

Naniniwala ang banking industry na kahit ang limitadong insentibo sa kita ay maaaring gawing malakas na kakumpitensya ng mga stablecoin ang deposito sa bangko, na mas malaki ang epekto sa mga regional at community bank.

Gayunpaman, naniniwala ang mga kumpanya ng cryptocurrency na ang mga insentibo na nakaugnay sa mga pagbabayad, paggamit ng wallet, o aktibidad sa network ay makakatulong sa digital dollar na makipagkumpitensya sa mga tradisyunal na channel ng pagbabayad at maaaring pahusayin ang posisyon nito sa mainstream na pananalapi.

Ang pagkakaibang ito ay nagpapakita rin ng iba't ibang pananaw ng dalawang panig sa hinaharap na direksyon ng pag-unlad ng stablecoin.

Ipinapakita ng infographic na habang patuloy na lumalaki ang paggamit ng digital dollar, mayroong malubhang pagkakaiba sa opinyon sa pagitan ng mga bangko at mga kumpanya ng cryptocurrency tungkol sa "kanino dapat mapunta ang kita ng stablecoin".

Kung ituturing ng mga mambabatas na ang stablecoin ay pangunahing isang tool sa pagbabayad, ang mga dahilan para sa mas mahigpit na limitasyon sa mga kaugnay na insentibo ay magiging mas malakas. Sa kabaligtaran, kung ituturing ito bilang bahagi ng malaking pagbabago sa paraan ng pag-transfer ng halaga sa digital platform, mas matibay ang argumento para sa suporta sa limitadong insentibo.

Hinimok na ng banking associations ang mga mambabatas na isara ang tinatawag nilang "regulatory loophole" bago pa man ang ganitong mekanismo ng insentibo ay lalong kumalat. Ayon sa mga bangko, ang pagpapahintulot sa idle balance na makakuha ng insentibo ay maaaring magresulta sa paglipat ng mga pondo ng mga depositor mula sa bangko, na maaaring magpahina sa pangunahing pinagmumulan ng pondo ng bangko para sa pagpapautang sa mga pamilya at negosyo.

Noong Enero, tinatayang ng Standard Chartered Bank na sa pagtatapos ng 2028, maaaring mag-withdraw ang stablecoin ng humigit-kumulang $500 bilyon sa deposito mula sa sistema ng bangko ng Amerika, na ang mga maliit at mid-sized na bangko ang magdadala ng pinakamalaking pasanin.

Ang infographic ay nagmumuni-muni ng dahilan kung bakit ang mga bangko at cryptocurrency ay nakatuon sa stablecoin bill, na nagpapakita ng pagkawala ng deposito, epekto sa mga nagpapautang, mga insentibo sa cashback, at proteksyonismo ng bangko.

Ang banking industry ay nagtatangka ring patunayan sa mga mambabatas na ang kanilang posisyon ay may suporta ng publiko. Kamakailan, inilabas ng American Bankers Association ang resulta ng isang survey:

- Kapag ang tanong ay tungkol sa "kung ang pagpapahintulot sa stablecoin yield ay maaaring magresulta sa pagbawas ng pondo ng bangko para sa pagpapautang, na makakaapekto sa komunidad at pag-unlad ng ekonomiya," ang mga respondent ay suportado ang Kongreso na ipagbawal ang stablecoin yield sa ratio na 3:1;

- Sa ratio na 6:1, naniniwala sila na ang batas na may kaugnayan sa stablecoin ay dapat na maingat upang hindi masira ang kasalukuyang sistema ng pananalapi, lalo na ang mga community banks.

Ngunit pinabulaanan ng crypto industry ang argumento na sinasabi ng banking industry na tinatangka lamang nitong protektahan ang kanilang sariling modelo ng pondo sa pamamagitan ng paglimita sa kumpetisyon mula sa digital dollar.

Naniniwala ang mga eksperto sa industriya, kabilang si Brian Armstrong, CEO ng Coinbase, na ang mga kinakailangan sa reserba para sa mga issuer ng stablecoin sa ilalim ng "GENIUS Act" ay mas mahigpit kaysa sa mga bangko — ang mga stablecoin na inisyu ay dapat na ganap na na-back ng cash o mga cash equivalent.

Ang scale ng trading volume ay nagpapataas ng bargaining chip sa Washington

Ang laki ng merkado ay naging dahilan upang ang debate sa kita ay hindi na mahusgahan bilang isang niche na isyu.

Tinataya ng Boston Consulting Group na noong nakaraang taon, ang kabuuang scale ng paggalaw ng stablecoin ay humigit-kumulang $62 trilyon, ngunit pagkatapos alisin ang mga bot trading, mga internal transfer sa exchanges, at iba pang aktibidad, ang aktwal na pang-ekonomiyang aktibidad ay umabot lamang sa $4.2 trilyon.

Ang malaking agwat sa pagitan ng surface trading volume at aktwal na pang-ekonomiyang paggamit ay nagpapaliwanag kung bakit ang debate sa "kita" ay naging napakahalaga.

Kung ang stablecoin ay pangunahing nananatiling isang tool sa transaksyon at pag-clear ng market structure, ang mga mambabatas ay mas madaling tukuyin ito bilang isang tool sa pagbabayad; ngunit kung ang mekanismo ng kita ay ginagawang isang cash storage tool ang stablecoin na malawakang ginagamit sa mga app ng mga user, ang pressure na nararanasan ng mga bangko ay mabilis na tataas.

Dahil dito, sa mas maagang bahagi ng taon, sinubukan ng White House na makahanap ng kompromiso: payagan ang ilang mga scenario tulad ng peer-to-peer payments na magbigay ng bahagyang kita, ngunit ipagbawal ang idle funds na kumita ng kita. Tinanggap ng crypto companies ang balangkas na ito, ngunit tinanggihan ng banking industry, na nagresulta sa kabuuang pagkabigo ng negosasyon sa Senado.

Kahit na walang aksyon ang Kongreso, maaaring maghigpit ang mga regulator sa kita na modelo.

Sa isang ipinanukalang panuntunan na ipapatupad ang "GENIUS Act," itinakda ng U.S. Office of the Comptroller of the Currency na kung ang mga issuer ng stablecoin ay nagbibigay ng pondo sa mga kaakibat o third-party at sila naman ang nagbibigay ng kita sa mga may hawak ng stablecoin, ito ay ituturing bilang isang disguised form ng pinagbawal na kita.

Ito ay nangangahulugan na kung hindi gagawa ng batas ang Kongreso, maaaring ang executive branch ang maglatag ng hangganan gamit ang mga regulasyon.

Ang oras ng Kongreso ay nauubos

Ang labanan ay kasalukuyang nahahati sa dalawang linya:

- Ang Kongreso ay nagtatalo kung paano lulutasin ang isyu sa pamamagitan ng nakasulat na batas;

- Ang mga regulatory agency ay tinutukoy ang hangganan ng pag-uugali ng mga kumpanya sa loob ng kasalukuyang legal na balangkas.

Para sa Senado bill, ang oras mismo ang pinakamalaking pressure.

Sinabi ni Alex Thorn, pinuno ng pananaliksik sa Galaxy Digital, sa social platform:

Kung ang 《CLARITY Act》 ay hindi maipasa ng komite bago magtapos ang Abril, magiging napakababa ang posibilidad na maipasa ito sa 2026. Kailangang maipadala ang naturang batas sa Senado para sa buong boto sa unang bahagi ng Mayo. Umiikli na ang oras para sa lehislasyon, at sa bawat araw na lumilipas, nababawasan ang posibilidad ng pagpasa.

Kasabay nito, binanggit na kahit malutas ang isyu ng kita, hindi pa rin tiyak ang pag-usad ng batas:

Sa kasalukuyan, itinuturing ng ilan na ang kita mula sa stablecoin ang sanhi ng pagkaantala ng 《CLARITY Act》。Ngunit kahit makamit ang kompromiso sa isyung ito, malamang na haharap pa rin ang batas sa iba pang mga balakid.

Ang mga balakid na ito ay maaaring kabilang ang regulasyon sa decentralized finance, mga kapangyarihan ng ahensya ng regulasyon, at maging ang mga usaping etikal.

Bago ang midterm election sa Nobyembre, malaki ang posibilidad na maging mas malaking larangan ng pulitika ang regulasyon sa crypto. Pinapalala nito ang kasalukuyang deadlock — kapag naantala ang batas, haharap ito sa mas siksik na agenda sa pulitika at mas mahirap na kapaligiran sa lehislasyon.

Ipinapakita rin ng prediction market ang pagbabago ng sentimyento. Noong Enero, tinatayang nasa 80% ang posibilidad na maipasa ang batas sa Polymarket; matapos ang kamakailang mga setback (kabilang ang pahayag ni Armstrong na hindi praktikal ang kasalukuyang bersyon), bumaba ang posibilidad sa halos 50%.

Ayon sa datos ng Kalshi, ang posibilidad na maipasa ang batas bago ang Mayo ay nasa 7% lamang, habang ang posibilidad na maipasa ito bago matapos ang taon ay nasa 65%.

Ang kabiguan ng batas ay magbibigay ng mas maraming kapangyarihan sa regulasyon at sa merkado.

Ang epekto ng kabiguan ay higit pa sa kontrobersya sa kita. Ang pangunahing layunin ng 《CLARITY Act》 ay tukuyin kung ang crypto token ay maituturing bilang securities, commodities, o iba pang kategorya, upang makapagbigay ng malinaw na legal na balangkas sa regulasyon ng merkado.

Kapag bumagsak ang batas, mas higit na aasa ang industriya sa mga patnubay sa regulasyon, pansamantalang alituntunin, at mga pagbabago sa pulitika sa hinaharap.

Ito rin ang dahilan kung bakit mataas ang antas ng interes ng merkado sa kapalaran ng batas. Sa simula ng taon, sinabi ni Matt Hougan, Chief Investment Officer ng Bitwise, na ang 《CLARITY Act》 ay maglalagay ng kasalukuyang positibong kapaligirang regulasyon ng crypto sa batas; kung hindi, maaaring baliktarin ng gobyerno sa hinaharap ang kasalukuyang patakaran.

Sinabi niya na kung mabibigo ang batas, ang industriya ng crypto ay papasok sa isang yugto ng "pagpapatunay sa sarili," kung saan kailangan nitong patunayan sa loob ng tatlong taon na ito ay mahalaga sa pangkalahatang publiko at tradisyunal na pinansyal.

Sa ganitong lohika, ang hinaharap na paglago ng industriya ay mas kaunting aasa sa inaasahan ng "implementasyon ng batas" at mas higit na nakadepende sa kung ang mga produkto tulad ng stablecoin at tokenization ng assets ay tunay na maipapalaganap nang malawakan.

Dahil dito, nahaharap ang merkado sa dalawang magkaibang landas:

- Pagpasa ng batas → Ang mga mamumuhunan ay maagang magpepresyo sa paglago ng stablecoin at tokenization;

- Kabiguan ng batas → Ang hinaharap na paglago ay mas nakadepende sa aktwal na adoption, kasabay ng kawalan ng katiyakan sa pagbabago ng direksyon ng patakaran sa Washington.

Ang flowchart ay nagpapakita ng countdown sa desisyon ng Senado tungkol sa stablecoin, mula sa Marso 6 at ang deadline sa huling bahagi ng Abril o unang bahagi ng Mayo, na nagdadala ng dalawang landas: Kung kikilos ang Kongreso, magkakaroon ng regulatory clarity at mas mabilis na paglago; Kung hindi kikilos ang Kongreso, magdudulot ito ng kawalan ng katiyakan.

Sa kasalukuyang yugto, nasa Washington ang susunod na hakbang. Kung maibabalik ng mga senador ngayong tagsibol ang market structure bill, maaaring tukuyin ng mga mambabatas: Kung hanggang saan maaring ipasa sa mga user ang halaga ng stablecoin, at kung hanggang saan ang saklaw ng regulatory framework ng crypto na maaring isulat sa batas. Kung hindi, malinaw na handa na ang mga regulatory agency na magtakda ng kahit papaano ay bahagi ng mga patakaran.

Ano man ang kalalabasan, ang talakayang ito ay matagal nang lumampas sa tanong na "Kasama ba ang stablecoin sa sistema ng pananalapi," at mas malalim sa kung paano ito gagana sa sistema at kung sino ang makikinabang sa pag-unlad nito.