Buod

Ipinaglalayon ng artikulong ito ang sistematikong pag-aaral ng apat na pangunahing RWA project sa buong Amerika: Real Estate RWA (RealT), Fixed Income RWA (Ondo Finance), Supply Chain Finance RWA (Centrifuge), at Pre-IPO Equity RWA. Ang layunin ay sa pamamagitan ng pagdekompose ng mga kaso, pagsusuri sa mga kompliyans na istruktura, at paghahambing ng mga modelo ng kita, upang maipakita ang institusyonal na lohika at teknikal na batayan ng RWA sa alon ng pambuong pagbabago sa finansya noong 2025.

1. Sa antas ng istruktura ng ari-arian: Ang RealT ay naglalabas ng mga karapatan sa ari-arian sa pamamagitan ng SPV at isang kompliyans na modelo na Reg D/S upang malampasan ang mga hadlang para sa mga investor sa ari-arian at magbigay ng maliit na paghahati-hati sa pag-invest; ang Ondo naman ay gumagamit ng mga U.S. Treasury bilang panaon na ari-arian, at sa pamamagitan ng mekanismo ng pagtatago mula sa BlackRock at Coinbase, ay nagtatag ng isang on-chain na uri ng money market fund; ang Centrifuge naman ay gumagamit ng Tinlake mechanism upang i-chain ang mga ari-arian sa supply chain, habang ang MakerDAO ay nagbibigay ng liquidity sa DAI bilang pangako, na bumubuo ng isang bagong modelo para sa on-chain factoring.

2. Sa aspeto ng pagpapatupad ng patakaran: Natuklasan ng pag-aaral na ang pangunahing landas ng regulasyon ng SEC ng Amerika sa disenyo ng RWA ay ang Reg D, Reg S, Reg CF, at Reg A+, na ang pangunahing prinsipyo ay ang pagkakapareho ng investor, ang obligasyon sa pagpapalabas ng impormasyon, at ang pagkakaroon ng limitasyon sa likuididad.

3. Teknisyal na suporta: Sa aspeto ng teknolohiya, ang Aave module ay nagbibigay ng tulay sa pondo para sa mga institusyon at nagpapatibay sa epektibong paggalaw ng pondo, habang ang Chainlink oracle ay nagpapakatotoo sa pagtataya ng mga asset, porsyento ng collateral, at pagkakaltas ng kita.

4. Panganib at Pananaw: Ang pag-unlad ng RWA sa hinaharap ay magiging limitado ng tatlong pangunahing hadlang: ang gastos sa pagsasagawa ng pagpapahayag, ang pagtutugma sa pagsasagawa sa pagitan ng mga bansa, at ang panganib sa pagkakabigay ng stablecoin. Gayunpaman, batay sa trend ng pagpasok ng mga institusyon at ang pagkakatugma sa kita at panganib, ang RWA ay itinuturing bilang isa sa pinakamapatatag na klase ng asset sa on-chain finance.

Mga keyword: RWA, Tokenization, Digital Securities, Asset on Chain, Supply Chain Finance

01 Real Estate RWA (RealT): Pagkakaroon ng Karapatan sa Asero, Paghihiwalay ng Mga Bahagi, at Pagbubukas ng mga Hadlang para sa mga Investor

1.1 Ang logika sa pag-unlad ng US real estate RWA

Ang mga ari-arian ay isa sa mga unang kategorya ng ari-arian na na-tokenize, at ang pinakamalalim na integrasyon sa real-world financial system sa RWA sector. Ang pangunahin na lohika nito ay: sa pamamagitan ng on-chain ownership verification, share-based governance, at mekanismo ng pagbabahagi ng smart contract, ang mataas na hadlang at mababang likuididad ng tradisyonal na ari-arian ay buong binago. Bilang pinakakatawan na platform sa Estados Unidos, ang RealT ay mula noong 2019 ay nagtatayo ng isang kompliyans na tokenisadong sistema para sa ari-arian batay sa Ethereum at Gnosis chain, at naging isang halimbawa ng asset-on-chain at pagkakaisa sa regulasyon.

Ang pagkakaiba ng modelo ng RealT kumpara sa tradisyonal na REITs (Real Estate Investment Trusts) ay:

1) Ang SPV (Special Purpose Vehicle) token issuance architecture na batay sa tiyak na ari-arian ay nagpapahintulot sa independiyenteng pamamahala ng bawat propiyeted;

2) Ang pagkakabahagi ng renta batay sa stablecoin (USDC/DAI) ay nagpapabuti sa pagkakasunod-sunod at agapan ng kita;

3) Pagkatapos ng KYC/AML verification, makakapag-ambag ang mga investor sa pagkakabahagi ng kita mula sa mga propiyetang nasa ibang bansa gamit ang napakababang pagsisimula (karaniwan ay mula sa $50).

1.2 Pagsasakto ng Aset at Paggawa ng SPV Structure

Sa loob ng sistema ng RealT, ang proseso ng pagpapatibay ng karapatan ay ang pinakamahalagang regulasyon. Bawat propriedad ay kailangang makapagtapos ng pagsusuri sa karapatan, pagtataya at rehistro ng SPV bago ito mai-upload sa blockchain. Ang SPV ay karaniwang itinatag sa Michigan o Delaware, Estados Unidos, bilang LLC (Limited Liability Company), at ang RealT ang responsable sa pamamahala ng ari-arian at pagbibigay ng kita. Ang talahanayan sa ibaba ay nagpapakita ng istandardisadong proseso ng pagpapatibay ng ari-arian ng RealT.

Paipaliwanag: Ang RealT ay gumagamit ng dual-layer na istruktura na SPV + Token, at sa kanyang kalikasan ay hindi ito nag-iwas sa pagiging token bilang securities—kabaligtaran nito: ang Token ng RealT ay kinikilala nang malinaw bilang securities, ngunit pinili nitong ilabas sa pamamagitan ng mga exemption sa Reg D / Reg S, kaya hindi kailangang mag-rehistro sa publiko (Non-Public Offering).

1.3 Paghihiwalay ng mga bahagi at pagtemo sa mga hadlang para sa mga investor

Ang tagumpay ng RealT ay nasa pagbaba ng mga hadlang at pagpapalakas ng pakikilahok. Ang tradisyonal na pag-invest sa ari-arian ay kadalasang nangangailangan ng milyon-milyong pondo, ngunit nagagawa ng RealT ang pagkakaroon ng bahagi sa pamamagitan ng tokenization. Maaaring pumili ang mga investor ng isang okupansya para i-invest, at ang mga kita ay awtomatikong ipinapamahagi batay sa proporsyon ng token.

Talasalitaan: Ang pangunahing pagdaloy ng mga token ng RealT ay batay sa kanilang sariling Marketplace, at sa ilang mga kaso, ay konektado sa mga DEX tulad ng Uniswap. Ang kanilang kahusayan ay ang agarang likuididad at global na pagkakasali, ngunit limitado ng mga regulasyon, ang kanilang grupo ng mga investor ay nananatiling nakatuon sa mga kwalipikadong investor na may KYC certification.

1.4 Modelo ng Ekonomikong Pakinabang at Pagkakabahagi ng Kita sa Chain

Ang kita ng platform na RealT ay pangunahing nagmumula sa pagkakabahagi ng renta at presyong pagkakaiba sa second-hand market. [4] Batay sa publikong datos (2025), ang average net rental yield ng mga ari-arian ng RealT ay 10%, at nananatili pa rin ito sa mataas na kita pagkatapos ng pagbabawas sa mga gastos para sa pamamahala at pagpapanatili ng ari-arian.

Ang halaga ng RealT ay hindi lamang nasa katatagan ng cash flow, kundi sa pagpapalit ng mga ari-arian sa mga quasimoney na asset. Sa panahon ng mataas na interes na siklo ng Federal Reserve, ang katatagan nito sa kita at kakayahan na pangalagaan ang halaga ay ginagawa itong mapagkukunan ng ligtas na kita sa mga ecosystem ng stablecoin tulad ng USDC, at ilang DeFi protocols ay nagsasama na ng mga token ng RealT bilang collateral.

1.5 Mga Hamon sa Regulasyon at Pananaw sa Kinabukasan

Ang mga benepisyo ng modelo ng RealT ay kasama ng mga panganib: una, ang isyu ng regulatory gray zone. Bagaman sumusunod ang proyekto sa mga framework ng Reg D/Reg S, mayroon pa ring legal na diskusyon kung ang pagtrato ng mga token sa secondary market ay nagiging hindi rehistradong paglipat ng securities. Ikalawa, ang limitasyon sa pagpapalawak ng compliance; ang iba’t ibang estado ay may iba’t ibang batas ukol sa pagbili ng ari-arian at pagtatatag ng SPV, na nagiging sanhi ng malaking hirap sa pag-standardize ng mga asset. Ikatlo, ang mga problema sa oracle at on-chain valuation; kasalukuyang gumagamit ang RealT ng fixed valuation, na walang mekanismo para sa dinamikong pagtukoy ng presyo sa merkado.

Gayunpaman, batay sa malawak na trend, ang real estate RWA ay patuloy na nagkakaisa sa tradisyonal na sistema ng pondo. Ang mga institusyon tulad ng BlackRock at Franklin Templeton ay nag-aaral ng structured portfolio na naglalaman ng on-chain funds at pisikal na ari-arian; samantala, ang bukas na regulasyon sa mga merkado tulad ng Hong Kong at United Arab Emirates ay nagbibigay ng pampolitikang kapaligiran para sa pagpapalaganap ng modelo ng RealT sa international scale.

1.6 Kaso ng Pag-aaral

1.6.1 Detroit Residential Rental Project (2024)

Ang Detroit ay isang pangunahing lungsod sa pagpapalawak ng RealT, dahil sa mababang presyo ng bahay at matatag na pagpapautang, ito ay isang ideal na pagkakataon para sa mataas na kita at mababang volatility. Bilang halimbawa ng isang residential project na na-chain noong 2024[5]:

- Halaga ng ari-arian: USD 72500

- Token issuance: 1,450 tokens (at $50 each)

- Net annual rental income: USD 7400

- Rate of return ng investor: 10.2%

- Paraan ng pagbabayad: Awtomatikong pagpapadala ng USDC tuwing linggo

- Pinagmulan ng mga investor: Pangunahing mga investor na may KYC mula sa European Union, Canada, at Singapore

Successful point: Ang tagumpay ng proyektong ito ay nasa pagkakaisa ng mga aktibong sa totoong mundo at mga smart contract sa blockchain. Ang mga kita mula sa renta ay ipinapadala sa real-time gamit ang stablecoin, at ang mga investor ay maaaring direktang i-verify ang kanilang kita sa blockchain browser; ang mga data ng pagpapamahala ng ari-arian at mga kontrata ng pagpapautang ay ikinakarga bilang hash upang matiyak ang imutableng audit.

Mga panganib: Ang operasyon (pamamahala ng ari-arian, buwis, kontrobersya sa mga mananatili) ay patuloy na mga salik na nangyayari sa labas ng blockchain; ang tokenization ay hindi makapalitan ng lokal na pamamahala. May mga umiiral na feedback tungkol sa mahinang pagkakasundo sa operasyon sa paglalawak ng RealT, na nagpapakita na dapat gawing pang-araw-araw ang pagkakasundo ng lokal na KPI at ang pagpapakita sa blockchain. Dapat makuha ang mga report ng lokal na due diligence, mga kondisyon ng托管/insurance, at mga kontrata ng pamamahala ng ari-arian sa panahon ng due diligence.

1.6.2 St. Regis Aspen o Aspen Coin

Sa 2018, tinoken ang bahagi ng equity ng St. Regis Aspen Resort sa Colorado ni Elevated Returns (Aspen Coin), [6] at ipinagbili bilang security token sa mga kwalipikadong investor, na nag-akumula ng halos $18M. Ang kaso na ito ay karaniwang itinuturing bilang isang pangunahing halimbawa ng pagpapalawak ng batas bago ang teknolohiya.

- Halaga ng ari-arian: Nakalikom ng humigit-kumulang $18M, na kumakatawan sa halos 18% na bahagi ng hotel, na nagpapahiwatig na ang kabuuang pagpapahalaga ng hotel noong panahong iyon ay humigit-kumulang $95M - $100M+[6].

- Token issuance: Ibinenta sa presyo ng $1/coin sa panahon ng issuance, na nagmumula sa 18,000,000 Aspen Coins.

- Taon-taong net yield: Ang produkto ay nagbabahagi ng kita mula sa hotel, at ang annualized return ay nakadepende sa mga data ng operasyon ng hotel, na ipinapahayag nang bukas sa pamamagitan ng dividends para sa mga shareholder.

- Return on Investment: Bilang isang uri ng equity product, ang return ay galing sa kita mula sa operasyon ng hotel at capital gains; hindi nagtataglay ang proyekto ng nakatakdang return.

- Para sa pagbabayad: Maaaring bumili gamit ang libreng available na dolyar, BTC, ETH, atbp.; ang mga dividend at distribution ay isinasagawa sa ilalim ng legal at trustee framework gamit ang tradisyonal na pagbabayad o trustee procedures, habang ang token sa blockchain ay naglalayong mag-record at maglaan.

- Pinagmumulan ng mga investor: Pangunahin ang mga kwalipikado, institusyonal, at limitadong investor, kasama ang minimum na pagbili na 10,000 Tokens, na nakatuon sa kompyutang investor[7].

Mga tagumpay: Unang paglutas ng mga isyu sa batas at pagtataguyod (SPV, trustee, securities registration), pagtrato sa token bilang elektronikong sekuridad, pagbibigay ng kompliyans na daan para sa mga institusyon at kwalipikadong investor, at pagbabawas sa mga hadlang sa regulasyon.

Mga panganib: Mataas ang gastos sa pagkakasunod, limitado ang likuididad sa secondary market; angkop para sa mga asset na may mataas na halaga at mababang kadalasan ng transaksyon. Para sa paglabas na nakatuon sa mga institusyon o pamilyang opisina, mas mahalaga ang pagkakasunod.

1.6.3 Roofstock onChain (NFT ng isang propriedad o istrukturang LLC)

Ang Roofstock onChain ay nagpapahintulot sa pagpapalitan sa blockchain ng isang tanging propriedad (karaniwan ay isang property sa pagsasaklaw) sa pamamagitan ng paglikha ng isang single-member LLC at pagmimina ng NFT na kumakatawan sa equity ng LLC, upang makamit ang isang saradong loop na nag-uugnay sa transaksyon sa blockchain at paglipat ng ari-arian sa labas ng blockchain. Ang platform ay may kasamang pagkonekta sa pagsasalapi sa blockchain at kompliyans sa KYC.

- Halaga ng ari-arian: Ang mga halimbawa ng pampublikong transaksyon ay kasama ang $175,000 (isang propiyet sa Timog Carolina noong 2022, binayaran sa USDC)

- Token issuance: Roofstock On Chain ay karaniwang gumagamit ng isang solong NFT (ERC-721) upang kumatawan sa buong propriedad

- Net annual rental yield: Sa halimbawang propriedad na $175k–$180k, ang karaniwang yield mula sa pagpapautang ay maaaring mag-iba batay sa merkado, karaniwan ay nasa saklaw na 4–8% net rental yield [8].

- Rate of return sa investor: Kung buyer ng buong propriedad, ang return ay mula sa net renta + capital appreciation; kung Fractional Holder (kung na-segment), ang pagkakahati ay batay sa bahagi

- Para sa pagbabayad: Maaaring gamitin ang USDC (stablecoin) kasama ang on-chain loan (Teller o USDC Homes), at suportado rin ang fiat pathway (nagsusupport ang platform sa maraming channel ng settlement)

- Pinagmulan ng mga investor: Para sa mga karaniwang investor + mga investor sa propiyeted + komunidad ng blockchain; ang mga kalakalan ay karaniwang mga bumibili ng propiyeted o mga investor, at karaniwang sumasabay ang platform sa mga proseso ng KYC o compliance

Success point: Standardized the business process for transferring ownership (LLC and NFT), resolved the integration point between on-chain transactions and traditional land registration, improved transaction efficiency, and supported on-chain financing.

Mga panganib: Kung ang orihinal na mortgage o lien ay hindi maayos na nalutas, o kung ang tagapagloan ay hindi sumasang-ayon sa on-chain transfer, maaaring maapektuhan ang legal na epekto; kailangang bayaran o makuha ang pahintulot bago i-chain. Kailangang tapusin ang paglinis ng mortgage/priority claim o makakuha ng isinulat na pahintulot bago i-chain.

1.6.4 Harbor (kaso ng pagkabigo ng proyekto ng student dormitory)

Ang Harbor ay nagsubok noong 2019 na tokenisahin ang mga proyektong real estate tulad ng The Hub at Co, mga pabahay para sa mga estudyante.

lumbia), ngunit dahil sa pagkakaroon ng konflikto sa mga tuntunin ng umiiral na mananampalataya, mga isyu sa pagmamay-ari/prioridad, ang nasabing tokenization plan ay pinilit na i-cancel o i-restructure, naging isang aral sa proseso ng pagpapatupad ng tokenization.

- Halaga ng ari-arian [9]: $20M

- Token issuance: Dahil sa pagkansela ng programa, walang final na bilang ng token o aktwal na data sa paggalaw ng token.

- Net annual rental income: Proyekto ay hindi pa natatapos, walang publikong data sa aktwal na pagkakabahagi

- Investor return rate: Wala pang issuance, walang historical return data

- Para sa paraan ng pagbabayad: plano ay isang tokenized REIT, na inaasahang magkakaroon ng hybrid na pagkakasundo sa fiat o on-chain, ngunit ang plano ay na-withdraw bago isagawa, at ang mga detalye ay hindi buong ipinahayag

- Pinagmulan ng mga investor: Ipinlanong para sa mga kwalipikadong o institusyonal na investor at mga user ng platform, ngunit hindi natapos ang paglalabas, kaya walang aktwal na datos sa komposisyon ng mga investor.

Mga natutunan mula sa pagkabigo: Bago ipatupad ang tokenisasyon ng ari-arian, kailangan munang masolusyunan at makuha ang pahintulot ng lahat ng umiiral na kreditor, i-restructure ang utang, o lumikha ng malinaw na pagkakasunod-sunod ng prioridad sa ilalim ng batas; kung hindi, kahit gaano pa kahusay ang teknikal na solusyon, maaaring matanggihan dahil sa batas ng utang o prioridad ng jamin.

02 Fixed Income RWA (Ondo Finance): Disenyo ng Produkto, Pagsasagawa ng Panganib at Logika ng Pakikilahok ng Mga Institusyonal na Investor

2.1 Background at Industry Positioning

Sa larangan ng RWA (real-world assets), ang fixed-income assets, lalo na ang U.S. Treasury bonds at short-term government securities, ay itinuturing na safe haven para sa on-chain funds dahil sa mataas na credit rating at mababang volatility ng returns, kumpara sa real estate, private equity, o supply chain finance. Ang Ondo Finance ay isa sa mga lider sa larangan na may mga pangunahing produkto tulad ng USDY at OUSG, na nag-aalok ng mas malawak na access para sa mga investor at eksklusibong channel para sa mga qualified investors. Noong Hunyo 2025, inilathala ng media na ang OUSG ay nakamit na halagang humigit-kumulang $693 milyon sa platform ng ONDO, na nagpapakita ng potensyal ng fixed-income RWA para sa paglago sa malaking iskala[1].

Ang pangunahing halaga ng modelo na ito ay: ang pagpapakilala ng mga gobyerno bono na may mataas na pagkakatugma at antas ng kredibilidad sa labas ng chain, sa pamamagitan ng SPV at mga smart contract upang istrakturahin at tokenisahin, at pagkatapos ay i-connect sa mga on-chain na pool ng pondo, upang makamit ang tatlong benepisyo: pagpapataas ng likuididad, pagbaba ng hadlang sa pag-invest, at pagpapakilala ng mga kompyutang asset.

2.2 istraktura ng disenyo ng produkto

2.2.1 Mga Kategorya ng Produkto at Target na Populasyon

- USDY: Para sa mga hindi kwalipikadong investor at mga user sa buong mundo, suportado ng mga short-term U.S. Treasury bills at bank deposits, ang uri ng kita ay floating annual yield.

- OUSG: Para sa mga kwalipikadong investor sa Amerika, nakatuon sa mga panandaliang pampublikong obligasyon ng Amerika, nagtataglay ng mataas na antas ng kredibilidad at mababang panganib [10].

2.2.2 Structural Diagram

Pumili ng sumusunod na istruktura:

- Underlying asset → U.S. Treasury bonds or short-term government securities (e.g., T-Bills)

- Trust and audit institution (serving as the underlying for traditional asset management funds like BlackRock’s BUIDL fund)

- SPV / Pagtatag ng trust structure, na may pagmamay-ari sa mga panaon na asset

- Token na ilalabas sa blockchain (USDY o OUSG)—may karapatan sa kita mula sa panaon na asset ngunit walang direkta na pagmamay-ari

- Smart contract configuration ng minting/redemption mechanism + mechanism para sa pagbabahagi ng kita (tulad ng araw-araw o lingguhang interest)

- Ang mekanismo ng market making sa secondary market o platform ay nagpapataas ng liquidity

2.2.3 Logika ng Pakikilahok ng Institusyon

Ang mga pagtitiyak ng institusyonal na paglahok sa fixed income RWA ay kasama ang: una, ang tradisyonal na kapital ay nais panatilihin ang kanilang on-chain allocation habang hindi pinapabayaan ang mababang panganib na kita; at pangalawa, upang bigyan ng transparente, ma-track, at maliit na friction na channel ang mga asset manager sa chain. Para sa Ondo, ang kanilang compliance background,托管安排, at pakikipagtulungan sa kilalang asset managers (tulad ng BlackRock at Franklin Templeton) ay nagpapalakas sa kanilang tiwala ng institusyon. [2] Samantala, ang tokenisadong gobyerno bond ay maaaring gamitin bilang collateral sa DeFi ecosystem, na nagpapataas ng efficiency ng kapital.

2.3 Mekanismo ng Paggawa ng Panganib at Pagpapatupad ng Batas

Sa mga produkto ng RWA na may fixed income, ang risk management at compliance mechanisms ay bumubuo sa puso ng kanilang pagtanggap ng mga institutional investor. Batay sa kasalukuyang praktika sa Estados Unidos, karaniwang gumagamit ang mga produkto na ito ng mga short-term U.S. government securities bilang underlying assets, na nagpapakita ng napakababang credit risk—isang pangunahing pagkakaiba sa mga native on-chain assets. Samantala, ang mechanism ng pagbabayad ng kita ay awtomatikong isinasagawa sa pamamagitan ng smart contract, na nagbabawas sa tao-caused risk habang pinapataas ang transparency at auditability; kasama ang mga custodial bank at third-party audit mechanisms, ito ay nagpapatibay sa isang one-to-one correspondence sa pagitan ng underlying assets at mga token, na nagtatayo ng isang dual safeguard sa institutional level: totoong pagkakaroon ng asset + tiwala sa on-chain mapping.

Mula sa pananaw ng structured risk management, ang pangunahin ay hindi isang solong pagsasagawa, kundi isang dual-track system na binubuo ng on-chain trigger mechanism at tradisyonal na financial regulation. Sa kaso ng asset coverage ratio, mayroong rigid constraint na hindi bababa sa 1:1 ang ratio ng underlying assets at Token, kasama ang Proof-of-Reserve mechanism para sa on-chain verifiability, at sinusuportahan ng custodial bank sa pamamagitan ng audit endorsement. Sa liquidity management, nakasalalay ito sa 24/7 minting at redemption mechanism at ang commitment ng market makers, kasama ang on-chain event logging para sa full traceability. Sa investor eligibility control, ginagamit ang kombinasyon ng KYC/AML at qualified investor framework na pinagsasama ang whitelist mechanism upang i-link ang on-chain access control sa mga hinihingi ng US securities regulation (tulad ng SEC framework). Sa teknikal na aspeto, nakasalalay ito sa smart contract audit, multi-signature governance, at pag-upload ng audit reports sa blockchain upang mabawasan ang protocol-level risk. Bukod dito, sa lahat ng collateralization at liquidity use cases, ang lahat ng collateral actions ay transparente sa pamamagitan ng on-chain recording at platform disclosure upang maiwasan ang akumulasyon ng implicit leverage risk.

Mula sa pananaw ng compliance, ang ganitong uri ng token issuance ay karaniwang batay sa mga framework ng Reg D at Reg S ng U.S. Securities Law, na gumagamit ng private placement exemption upang iwasan ang mga pangangailangan sa pagpaparehistro para sa publikong paglabas, habang sinusukat nang mahigpit ang saklaw ng mga investor at ang mga obligasyon sa pagpapalabas ng impormasyon; ang pagtatago ng mga panaon ay dapat sumunod sa sistema ng bank regulatory, at kailangang i-audit nang regular upang matiyak ang katotohanan at kalayaan ng mga asset; sa pagdisenyo ng mga mekanismo para sa pagtrato at paglabas, ang on-chain transfer ay hindi ganap na libre, kundi isinasama ang pagsusuri sa kwalipikasyon ng investor at mga limitasyon sa compliance, upang makamit ang dinamikong balanse sa pagitan ng likuididad at regulasyon.

Sa pangkabuuang pananaw, ang kalikasan ng kasalukuyang RWA risk management system ay ang pagpapalit ng mga mekanismo ng credit intermediary at audit trust sa traditional finance sa isang kombinasyon ng on-chain verifiability at automatic rule enforcement. Ang modelo na ito ay hindi nagpapahina sa regulasyon, kundi nagpapalakas nito sa teknikal na antas. Gayunpaman, mahalagang tandaan na ang mga panganib ay hindi nawala, kundi nagbago mula sa pangunahing credit risk patungo sa pangunahing structural risk at compliance execution risk, tulad ng pagkabigo ng custodian, hindi pagkakasundo ng on-chain data at totoong assets, o kahinaan na dulot ng pagbabago sa regulatory policies. Kaya, ang susi sa pagkakaroon ng malawakang institutional adoption ng RWA sa hinaharap ay hindi ang antas ng teknolohiyang matatag, kundi ang pangmatagalang katatagan at regulability ng integradong risk management system na on-chain at off-chain.

2.4 Modelo ng Kita at Quantitative Analysis

Sa fixed-income RWA system, ang pangunahang lohika ng modelong kita ay hindi naglalayo sa tradisyonal na pagsasalapi, kundi nagtataglay ng mas mataas na efisiyensiya sa pagbabahagi ng kita at pagpapalakas ng likuididad sa loob ng on-chain na istruktura. Ang mga produkto ng RWA sa gobyerno tulad ng Ondo Finance, ang kanilang kita ay pangunahing nagmumula sa interes ng mga US Treasury bond, kasama ang structural premium mula sa efisiyensiya ng pool na operasyon at ang likuididad premium mula sa on-chain secondary market. Batay sa totoong datos, ang taunang yield ng mga produkto na USDY at OUSG noong 2024 ay nasa antas na 4.6%–5.4% [3], na mas mataas nang malaki kumpara sa karamihan sa tradisyonal na money market funds sa kasalukuyang interes na kapaligiran, at nagpapakita rin ng mga benepisyo ng on-chain assets sa pagbabawas ng gastos at efisiyensiya sa distribusyon. Mas mahalaga pa, ang mga produkto na ito ay gumagamit ng tokenization upang muling i-package ang mga kita na asset na dating nakaputol sa loob ng institutional system, upang maging ma-access sa parehong retail at qualified investors, kaya’t lumilikha ito ng karagdagang market expansion value sa labas ng istruktura ng kita.

Sa pananaw ng gastos at istruktura, ang mga on-chain notes ay nagpapakita ng mas magaan na katangian kumpara sa tradisyonal na MMF o mga pondo ng obligasyon. Sa isang aspeto, bumaba nang malaki ang management fee, na nagpapakita ng pagkabawas sa mga antas ng intermediary; sa kabilang panig, ang mekanismo ng minting, redemption, at pag-trade sa chain ay nagpapabilis nang malaki sa efficiency ng pagpapalit ng pondo, kaya hindi na kailangang bumase ang mga investor sa mga window ng redemption ng pondo, kundi maaari nilang i-release ang liquidity sa secondary market. Ang quasi-real-time liquidity na ito ay isang structural transformation ng DeFi sa tradisyonal na assets, at ang kahalagahan nito ay hindi nasa pagtaas ng yield mismo, kundi sa pagpapabuti ng efficiency ng paggamit ng pondo at pagkakaroon ng mas maraming kakayahan sa pagkombinasyon ng asset. Sa madaling salita, ang kompetisyon ng RWA ay umuunlad mula sa mas mataas na yield patungo sa mas mabuting efficiency sa parehong antas ng panganib.

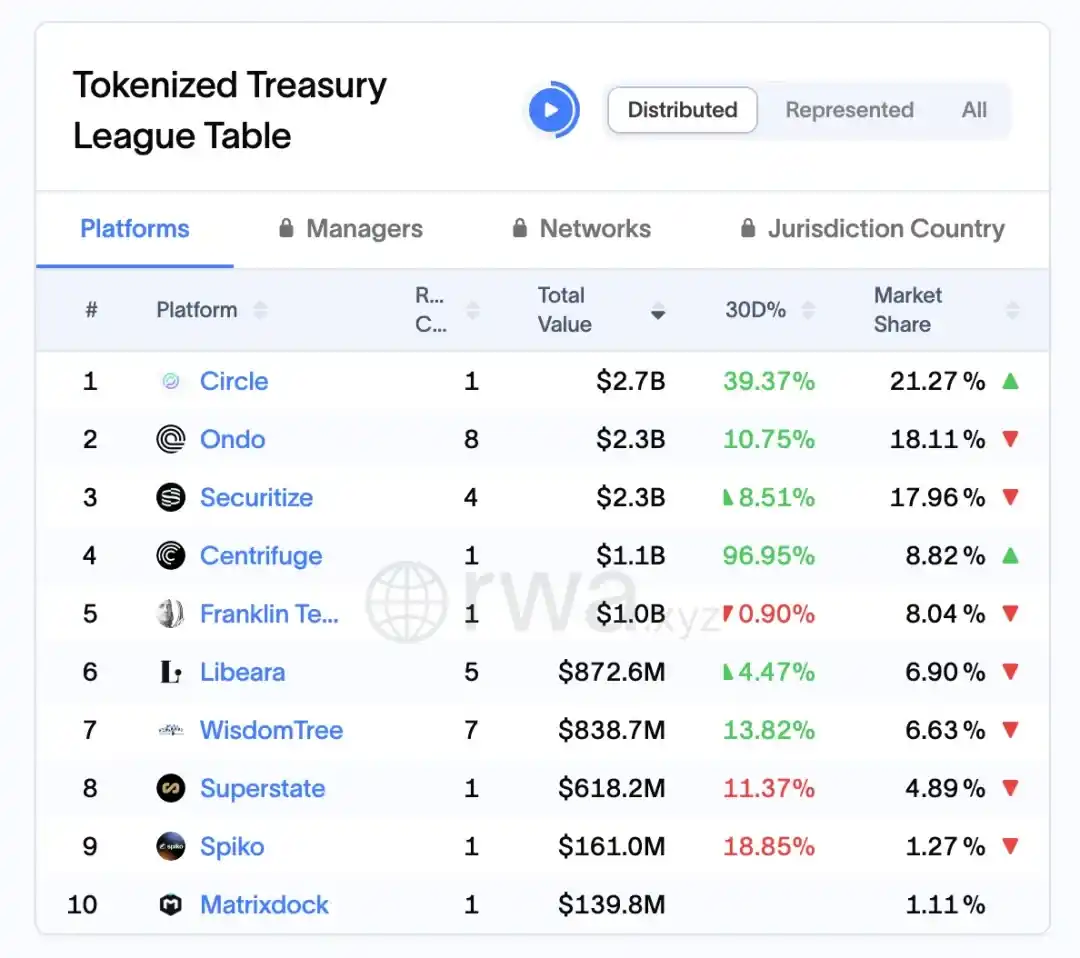

Ayon sa mga datos mula sa platform na RWA.xyz, hanggang sa Abril 1, 2026, ang Ondo ay nakalock ng halos $2.3 bilyon sa mga aset sa RWA market ng mga US Treasury, na kumakatawan sa halos 18.11% ng market share, gawing isa sa mga lider sa segment na ito.

Figure 7: Market capitalization and market share ng top 10 RWA issuance protocols sa buong mundo (tungkol sa Abril 1, 2026)

Pinagkunan: rwa.xyz/treasuries, Pharos Research

2.5 Pagsali ng mga institusyon at secondary mechanism

Sa pag-unlad ng mga fixed-income RWA system, ang pagkakaroon ng mga institutional investor at ang pagbuo ng mga mekanismo sa secondary market ay naging mga pangunahing salik na nakakaapekto sa laki at likuididad ng produkto. Batay sa praktika ng Ondo Finance, ang kanilang pangunahing estratehiya ay hindi lamang ang pagdadaloy ng pondo mula sa mga institusyon, kundi ang pagdisenyo ng isang istruktura na nag-uugnay sa mga tradisyonal na asset manager (tulad ng asset managers at custodian banks) sa mga on-chain investor sa pamamagitan ng off-chain asset management at on-chain liquidity expression. Sa prosesong ito, ang mga institusyon ay nagsisilbing tagapili ng mga panaon na asset, tagapamahala ng portfolio, at tagapagtaguyod ng compliance, habang ang on-chain na bahagi ay nagsisilbing tagapaghihiwalay ng mga share, tagapaglabas ng likuididad, at tagapagdistribusyon ng mga investor—nabubuo ang isang bagong uri ng ugnayan na may functional decoupling ngunit may linked risk. Ang istrukturang ito ay nagpapahintulot sa RWA products na matugunan ang mga pangangailangan ng mga institusyon sa kaligtasan at compliance, samantala ay sumasang-ayon rin sa mga pangangailangan ng mga on-chain user sa flexibility at tradability.

Sa mas malalim na pagtingin, ang secondary market mechanism ay ang pangunahing pwersa na nagpapalit sa RWA mula sa mga produkto na katulad ng mutual fund patungo sa isang tradable asset class. Ang secondary trading mechanism ay nagpapagana ang circulation ng mga token at nagpapabuti sa epekto ng pagkolekta ng mga asset. Ang Nexus platform na ipinakilala ng Ondo ay nagpapahiwatig na ito ay maaaring magbigay ng mint-and-redemption mechanism na nagpapalakas ng liquidity[2]. Ang mekanismo na ito ay nagbabago sa tradisyonal na modelo ng liquidity na nakabatay sa subscription at redemption ng mutual fund, kaya't ang mga investor ay hindi na ganap na nakakasalalay sa issuer para sa liquidity exit, kundi maaari nilang isagawa ang transfer ng mga bahagi sa blockchain sa pamamagitan ng order matching, na nagpapababa nang malaki sa panahon ng paglabas ng pondo. Samantala, ang pagpapakilala ng market-making mechanism at liquidity pools ay nagpapababa rin sa ilang antas ng liquidity discount na dulot ng presyong paggalaw, na nagpapahintulot sa RWA assets na magkaroon ng mga katangian na katulad ng bond ETF.

Sa mas malalim na antas, may malinaw na positibong feedback ang pagkakaugnay ng pagkakaroon ng mga institusyonal na aktor at mga sekondaryong mekanismo: ang pagpasok ng mga institusyonal ay nagpapabuti sa kalidad at kapanatikan ng mga pondo sa ilalim, na nagpapalakas sa tiwala ng merkado; samantala, ang mas epektibong likuididad sa sekondaryong merkado ay nagpapalakas naman sa pagkakaroon ng interes at epekto ng kapital ng mga institusyonal. Kapag nabuo na ang ganitong siklo, ito ay magpapadali sa pagpasok ng RWA market sa yugto ng malawakang paglago. Gayunpaman, mahalagang tandaan na ang modelo na ito ay nananatiling nakadepende sa mahigpit na mga hangganan ng pagsunod at mga mekanismo ng pagpasok ng investor, lalo na sa ilalim ng regulatory framework ng Estados Unidos, kung saan ang sekondaryong pagtinda ay karaniwang pinipigilan ng mga limitasyon sa pagpapasa at mga patakaran para sa mga kwalipikadong investor, na naglalayong limitahan ang ganap na libreng paggalaw.

Ang kasalukuyang secondary mechanism na binubuo ng Ondo ay naglalayong lumikha ng on-chain infrastructure para sa fixed-income market; ang kahalagahan nito ay hindi lamang sa pagpapalakas ng liquidity ng isang produkto, kundi sa pagbibigay ng isang magkakasunod na framework para sa pagtrato at pagpapresyo ng iba’t ibang uri ng RWA assets. Kung patuloy na magpapabuti ang mekanismong ito at magdadala ng higit pa sa market makers, structured products, at interest rate derivatives, maaaring maging isang puno ng yield curve at risk stratification na on-chain bond market ang RWA market mula sa kasalukuyang pool ng passive yield assets. Sa panahong iyon, ang pakikilahok ng mga institusyon ay hindi na isang karagdagang variable, kundi magiging sentral na bahagi ng paggalaw ng merkado.

2.6 Hamon, mga trend, at mga aral para sa merkado ng Hong Kong ng Tsina

Sa mas malawak na pananaw, ang mga unang pagsubok ng RWA sa Estados Unidos ay nagpatotoo sa mga posibleng landas para sa paglalagay ng mga aset sa blockchain, ngunit ang pag-unlad nito ay patuloy na nakakaranas ng maraming struktural na paghihirap, kabilang ang hindi pa ganap na isinasama ang regulatory framework, ang kumplikadong pag-uugnay ng legal na karapatan sa loob at labas ng blockchain, ang pagkakasalalay sa ilang mga platform para sa likuididad, at ang iba’t ibang antas ng transparency ng mga paaalaman. Samantala, ang merkado ay unti-unting nagpapakita ng malinaw na trend: una, ang mga uri ng aset ay umiiwas mula sa mga standardisadong aset tulad ng maikling panahon na treasury bills patungo sa mas kumplikadong kategorya tulad ng credit at private equity fund shares; pangalawa, ang mga合规 na infrastruktura (tulad ng KYC/AML, custody, at audit) ay patuloy na pinapalakas; at pangatlo, ang mga pangunahing institusyon ay mabilis na pumasok upang suportahan ang paglago sa mas malaking iskala. Sa ilalim ng ganitong konteksto, kung nais ng China at Hong Kong na makatanggap ng mga pagkakataon sa pag-unlad ng RWA, maaari silang mag-focus sa dalawang aspeto: ang pagbibigay ng institutional support at ang pagpapatupad ng mga escenario. Halimbawa, gamitin ang kapakinabangan ng Hong Kong sa international finance at regulatory coordination upang maging unang nagpapakilala sa合规 na tokenization at cross-border circulation mechanism, samantalang itataguyod ang mas mataas na pamantayan sa pagpili ng aset, pagpapalabas ng impormasyon, at proteksyon ng investor, upang makamit ang inobasyon sa ilalim ng kontroladong panganib.

03 Supply Chain Finance RWA (Centrifuge): Pagsasatotoo ng pangunahing kumpanya, pagpapabilis ng pagpapautang para sa mga maliliit at katamtamang negosyo, at pagpapababa ng panganib

3.1 Buod: Inovasyon sa istruktura ng RWA sa supply chain financing

Sa mga umiiral na praktis ng RWA, ang supply chain finance ay isang mas komplikadong sitwasyon na may mas malaking hamon kaysa sa mga ari-arian sa real estate o gobyerno bonds, ngunit dahil dito, mas malaking estruktural na kahalagahan ito. Ayon sa obserbasyon ng may-akda, ang pangunahing problema sa tradisyonal na supply chain finance ay palaging nakabatay sa tatlong salita: impormasyong hindi pantay, pagkabigo sa pagpapadala ng kredito, at mababang efisiyensiya sa pagsasalapi—kahit mayroon ang mga maliit at katamtamang negosyo sa totoong accounts receivable, mahirap pa rin silang makakuha ng pondo na may mababang gastos. Ang pagpapakilala ng RWA ay hindi lamang pagpapalipat ng mga accounts receivable sa blockchain, kundi pamamagitan ng isang buong rehistrong pagbabago, na binubuo ang dating nakabatay sa banko na sistema ng credit intermediary bilang isang on-chain组合 ng asset verification—risk tranching—liquidity matching. Sa prosesong ito, ang modelo na kinakatawan ng Centrifuge ay nagbibigay ng isang malinaw na landas: isa, sa pamamagitan ng SPV o legal na kasunduan, ang mga accounts receivable ay binubuo nang istandardisado upang magkaroon ng mga katangian ng base asset na maaaring i-verify at i-transfer; at dalawa, ang pagpapakilala ng isang tranching financing structure tulad ng Tinlake, na hinahati ang asset pool sa iba’t ibang antas ng panganib (tulad ng Senior/Junior Tranche), upang tarhikin ang mga investor na may iba’t ibang antas ng panganib. Ang disenyo na ito ay naglalapat at pinapabuti ang tradisyonal na ABS (asset-backed securities) logic sa blockchain, ngunit ang pangunahing pagkakaiba nito ay ang blockchain ay nagbibigay ng mas madalas at transparent na pag-update ng estado ng asset, kaya mas dinamikong maaaring suriin ng mga nagpapautang ang panganib nang hindi nakadepende lamang sa periodic disclosure. Bukod dito, ang pagpasok ng DeFi liquidity (tulad ng stablecoin financing mula sa MakerDAO) ay nagbabago pa sa istruktura ng pinagkukunan ng pondo, kaya’t ang supply chain financing ay hindi na limitado sa balance sheet ng mga banko, kundi nagsisimulang makakonekta sa global on-chain capital pool. Maaaring sabihin na ang tunay na inobasyon ng RWA sa larangan na ito ay hindi lamang pagpapabuti ng efisiyensiya sa pagsasalapi, kundi ang pagsubok na muli panghuhubog sa pundamental na mekanismo kung paano nahahati, pinapahalagahan, at pinapalitan ang kredito—ito rin ang dahilan kung bakit ito ay mas mahalaga kaysa sa iba pang RWA赛道.

3.2 Logika ng disenyo ng platform ng Centrifuge: Ang modelo ng Tinlake at ang mekanismo ng SPV

Ang Tinlake model ng Centrifuge ay batay sa pangunahang istruktura kung saan ang off-chain SPV ay nagtataglay ng totoong mga asset, habang ang on-chain token ay nagpapakita ng karapatan sa kita. Ang pangunahing inobasyon nito ay ang paggamit ng dual-token structure upang makamit ang risk tranching: ang TIN token ay nagdudulot ng subordinated risk, habang ang DROP token ay nag-aalok ng stable return para sa priority investors.

Ang modelo na ito ay bumubuo ng credit tranching na katulad ng tradisyonal na asset securitization, ngunit may mas malaking on-chain transparency sa likididad at mekanismo ng audit.

Paliwanag ng graph: Sinisiguro ng istrukturang ito ang pagsunod sa buong proseso mula sa pagkakakilanlan ng mga RWA asset sa offline hanggang sa pagiging likuid sa blockchain. Ang SPV ay nag-iisolate ng panganib sa ilalim ng batas, ang mekanismo ng NFT para sa pagkakakilanlan ay nagpapalalo sa pagkakapirme, at ang layered token design ay nagbibigay ng iba’t ibang daan para sa mga investor na may iba’t ibang antas ng panganib.

3.3 Mekanismo ng pakikipagtulungan sa MakerDAO: Pagpapalakas ng likuididad ng stablecoin

Sa buong supply chain RWA system, kung ang Centrifuge ay naglutas ng problema kung paano i-upload at i-layer ang mga asset, ang pagkakaisa sa MakerDAO ay nagbibigay ng mas mahalagang sagot—paano talaga makakuha ang mga asset ng patuloy at scalable na pinansyal na sanggunian. Batay sa praktikal na pagganap, ang pagkakaisang ito ay hindi simpleng pag-uugnay ng protocol, kundi isang sistematisadong pagsubok na ilipat ang tradisyonal na logika ng factoring sa blockchain.

Sa partikular, ang Centrifuge ay nagpapakilala ng DROP tokens na ginawa sa Tinlake sa sistemang pangjaminan ng MakerDAO, na nagpapahintulot sa mga aset na kumakatawan sa mga prioridad na karapatan na may mababang panganib na maging direkta na pangjaminan sa proseso ng paggawa ng stablecoin. Ang pangunahing kahalagahan ng disenyo na ito ay: ito ay nag-uugnay sa paglipat ng mga real-world asset patungo sa on-chain credit currency (DAI), na nagpapahintulot sa supply chain finance na hindi na nakadepende sa mga banko o pribadong kreditong pondo, kundi simula nang magkakonekta sa isang mas bukas na on-chain liquidity pool. Sa ibang salita, ang mga tagapag-ari ng aset ay hindi lamang nakakakuha ng karagdagang channel ng pagsasalapi, kundi isang pangunahing pagbabago sa istruktura ng pinagkukunan ng pondo.

Mula sa estructura, maaaring maunawaan ang mekanismo bilang isang patuloy na abstrak at pagpapalakas ng likuididad: tunay na asset → DROP → DAI → secondary market. Sa bawat antas ng pagkakasunod-sunod, may kasamang standardisasyon ng anyo ng asset at pagtaas ng likuididad: ang mga receivables ay unang isinapak bilang NFT upang maipagkaloob ang karapatan, pagkatapos ay isinapak sa pamamagitan ng layered structure bilang tradable na ERC-20 token (DROP/TIN), pagkatapos ay inilabas bilang stablecoin DAI sa pamamagitan ng MakerDAO system, at huling ipinapakilala sa mas malawak na DeFi market para sa pagliko at muli pang pagkakaayos. Sa prosesong ito, ang mga kredito asset na dating sarado sa tradisyonal na pondo, ay unang nagkaroon ng komposability, at maaaring i-embed sa mas kumplikadong on-chain financial structures.

Ang pagiging epektibo ng mekanismong ito ay nakasalalay sa magkakasamang epekto ng mga maraming paraan ng pagpapababa ng panganib. Sa isang panig, ang Centrifuge ay nagkakaloob ng prioridad sa panganib sa mga tagapag-angkat ng TIN upang magbigay ng credit buffer para sa DROP; sa kabilang panig, ang MakerDAO ay nagtataguyod ng mataas na rate ng overcollateralization para sa DROP at kasama ang mechanismo ng liquidation upang kontrolin ang sistemikong panganib. Bukod dito, ang mga panaon na asset ay nananatiling nakasalalay sa istruktura ng SPV, audit, at legal na pagkakabigkas upang siguraduhin ang totoong pagbabayad, na nangangahulugan na ang on-chain credit ay hindi nagkakaroon ng kahit anong pagkakawala sa realidad ng legal na sistema, kundi bumubuo ng isang hybrid na modelo na may parehong on-chain at off-chain na pagkakabigkas.

Sa pananaw ng manunulat, ang tunay na inobasyon ng kooperasyong ito ay hindi lamang ang pagpapakilala ng stablecoin liquidity para sa RWA, kundi sa mas malalim na antas, ang pagsubok na buuin ang isang bagong landas ng pagpapadala ng kredito: ang kredito ay hindi na ganap na nakasalalay sa balance sheet ng bangko, kundi sa pamamagitan ng asset tranching, protocol collateralization, at market pricing, na nagtatapos sa paghihiwalay at pagbabago ng presyo sa chain. Kapag matatag na ang mekanismong ito, ang epekto nito ay maaaring hindi lamang limitado sa supply chain finance, kundi magpapalawak patungo sa mas malawak na kategorya ng real-world assets.

3.4 Kaso ng Pag-aaral: New Silver at HarborTrade

(1) New Silver Case: Real Estate Renovation Loan RWA Ang New Silver ay isang amerikanong institusyon para sa maikling panahong pagsasapilit sa real estate, na nag-nft ng mga loan para sa pagrereparo ng bahay sa pamamagitan ng platform na Centrifuge, na may average na pautang na $100,000–$250,000 bawat isa. Pagkatapos maipasok ang mga asset sa Tinlake pool, ang mga investor ng DROP ay makakakuha ng stabilong kita na 6–9% taun-taon. Ayon sa datos ng proyekto[11], hanggang sa katapusan ng 2024, higit sa $50 milyon ang ibinigay bilang pautang, at sobrang mababa ang rate ng default (historically 0–2%, kung kailangan ng eksaktong numero, sundin ang loan-grade default table ng issuer o third-party audit report).

(2) Kaso ng HarborTrade: RWA na pagpapahalaga sa mga akawnt na dapat sa international trade. Ang HarborTrade ay naglalagay ng RWA structure sa proseso ng trade financing, kung saan ang pangunahing asset ay ang mga akawnt na dapat ng exporter. [12] Pagkatapos ng paggawa ng NFT certificate sa pamamagitan ng Centrifuge system, direktang bumabalik ang pondo ng DROP investors sa exporter sa pamamagitan ng SPV, na bumababa sa pagkakaroon ng pondo mula sa ilang linggo hanggang isang linggo o mas maikli (ang tiyak na proyekto ay maaaring bumaba sa 1-2 linggo, kailangan ng dokumentasyon ng cash flow mula sa proyekto).

3.5 Lojika ng Pagkakakilanlan ng Aset, Paggawa ng Panganib, at Pagmamasid sa Chain

Gumagamit ang Centrifuge ng dual mechanism na chain-on real-time monitoring at chain-off legal verification sa kanilang risk management system. Ang bawat pangunahing dokumento ng asset (kontrata, invoice, record ng pagbabayad) ay binibigyang-válidasyon ng third-party audit firm at nagpapagawa ng hash na iina-upload sa blockchain. Mayroong Oracle monitoring module sa sistema na awtomatikong nagpapalabas ng clearance process kapag may default, pagkakaroon ng pagkakatigil sa pagbabayad, o pagbaba ng halaga ng collateral.

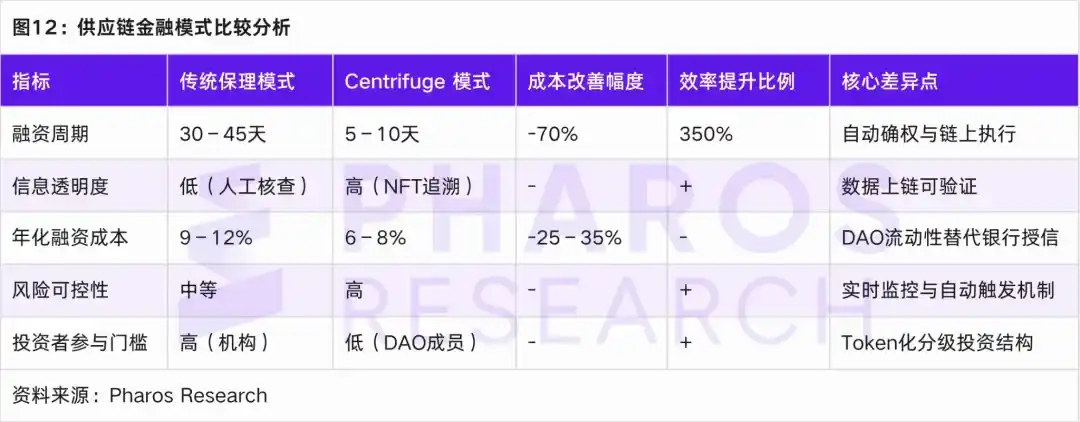

3.6 Pagkukumpara sa efisensiya at gastos sa tradisyonal na supply chain financing

Sa pamamagitan ng paghahambing sa tradisyonal na modelo ng factoring at ang modelo ng Centrifuge, ang RWA ay nagpapakita ng malaking kahusayan sa mga aspeto ng siklo ng pagsasapalaran, transparensya ng impormasyon, gastos ng pondo, at pagkontrol sa pagkakasala.

04 Equity Pre-IPO RWA: Pagsunod sa asset, limitasyon sa paglipat, at mekanismo ng pagtataya at pagtukoy ng presyo

4.1 Mga Background ng Merkado at Logika ng Institusyon para sa Equity Pre-IPO na RWA

Sa pagsusuri ng real estate, fixed income, at supply chain finance RWA sa nakaraan, makikita ang isang karaniwang pundasyon: sa pamamagitan ng pagtukoy ng karapatan sa ari-arian, pagpapakita ng istruktura, at paglipat sa blockchain, ang mga orihinal na mababang likuididad na aktibong pangkalakalan ay isinasalin sa mga financial product na may kakayahang hatiin, trade, at i-program. Ang Pre-IPO equity RWA ay nagpapatuloy sa parehong lohika, ngunit mas mataas ang kanyang kumplikasyon at institutional constraints; ang pangunahing layunin nito ay hindi na lamang ang paglagay ng ari-arian sa blockchain, kundi kung paano makamit ang合规 na digital na pagpapahayag at limitadong pagpapalaya ng likuididad ng private equity sa ilalim ng mahigpit na regulatory framework ng Amerika.

Mula sa konteksto ng merkado, kasabay ng pag-usbong ng mga kompliyans na platform para sa tokenisasyon tulad ng Securitize, Arca Labs, at Republic, nagsisimula nang magkaroon ng teknikal na landas ang mga hindi likwidong aktibong pang-ekwidad na may-ari ng tradisyonal na VC/PE na ipa-token at isecuritize sa pamamagitan ng blockchain—ang kanyang kalikasan ay katulad ng pag-istraktura at paghahati-hati ng mga karapatan sa primary market, at pagpapakilala ng mekanismo na katulad ng secondary market sa isang reguladong kapaligiran; ngunit iba sa mga asset tulad ng RealT o Ondo, mas mahigpit ang pagtukoy ng panganib, pagpapahayag ng impormasyon, at mga pagtataas sa pagpapalitan ng Pre-IPO equity, kaya mas nakasalalay ito sa sistema ng paglilinaw sa Amerikanong securities law. Mula sa konkretong paraan ng pagpapatupad, unti-unting nabuo na sa merkado ang kompliyans na tatsulok na nakabatay sa Reg D, Reg A+, at Reg CF: ang Reg D (Rule 506(c)) ay tumutukoy sa mga qualified investor na may mataas na net worth, at ito ang pangunahing daanan para sa malalaking pagsasama ng pondo at pakikilahok ng mga institusyon—ang kanyang katangian ay mataas na efisiyensiya sa paglabas ngunit limitadong likwididad (karaniwang kailangan ng 1-taong lock-up period); ang Reg A+ (Tier 2) ay nagbubukas nang bahagya sa pakikilahok ng mga investor mula sa publiko, habang isinasama ang sukat ng pagsasama ng pondo at mga pangangailangan sa kompliyans at pagpapahayag, na nagbibigay-daan sa asset na magkaroon ng limitadong likwididad sa ATS (Alternative Trading System); samantalang ang Reg CF ay nagtutuon sa pagkakahati-hati at pagkontrol sa panganib—hindi lamang ito isang simpleng pagbaba sa mga hadlang, kundi isang dinamikong pagtatakda sa taunang sukat ng pamumuhunan ng bawat investor, na nagpapakilala rito bilang antas ng pakikilahok ng user o komunidad na pool ng karapatan, na may ilang pagkakatulad sa lohika ng pag-absorb ng panganib ng secondary funding sa RWA ng supply chain finance. Mula sa mga karanasan sa mga kaso, karaniwan ang pangunahing mga Proyektong Pre-IPO RWA na gumagamit ng dalawang antas: mataas na Reg D/Reg S na pagsasama ng pondo + mababang Reg CF na pakikilahok ng user, upang isama ang efisiyensiya sa pagsasama ng pondo at pagpapalawak ng komunidad—na may mataas na pagkakatugma sa trend ng estruktural na paghahati na nabanggit noon. Kaya maaaring ituring na hindi lamang isang simpleng kopya ang Pre-IPO equity RWA sa landas ng pag-upload ng mga real estate o bond assets, kundi isang institusyonal na pagbabago sa problema ng likwididad ng tradisyonal na private equity sa ilalim ng mas mahigpit na regulasyon—ang kanyang pangunahing halaga ay: pagpapakilala ng teknolohiya sa blockchain upang mapataas ang kakayahang maabot at efisiyensiya ng likwididad, nang hindi lumabag sa mga batayang prinsipyo ng securities law, subalit ang kanyang hangganan ay palaging tinutukoy ng legal na framework.

4.2 Pagsusuri ng mga Kaso ng Mga Representatibong Platform: Securitize, Arca Labs, at Republic

Mula sa praktikal na landas, ang tatlong uri ng platform na kinakatawan ni Securitize, Arca Labs, at Republic ay tumutugon sa tatlong tipikal na modelo: infrastructure-driven, fund-structure-restructured, at crowdfunding-inclusive. Una, ang Securitize ay mas tulad ng pangunahing operating system sa panahon ng digital securities; sa pamamagitan ng pagbuo ng isang integrated system na nag-uugnay sa issuance, registration, compliance, at trading (ATS), ito ay modular at on-chain ang mga hiwalay na proseso ng private equity, na nagbibigay-daan sa pagiging programmatically tradable ng Pre-IPO equity. Ang kanilang ipinakilalang Pre-IPO Equity Token Program ay pangunahing nagtutulong sa mga kumpanya na maglabas ng ilang likuididad bago ang IPO, habang pinipigilan nang mahigpit ang sakop ng mga investor sa pamamagitan ng mga path tulad ng Reg D, upang makamit ang balanse sa pagitan ng efficiency at compliance. Pangalawa, ang Arca Labs ay nagrerestructure sa antas ng asset structure; ito ay kinukuha ang Pre-IPO equity at isinasama sa isang fund container, gamit ang NAV (net asset value) mechanism upang makamit ang isang quasi-public offering expression. Ang pangunahing punto ng modelo na ito ay hindi ang likuididad ng isang tiyak na proyekto, kundi ang risk diversification at valuation smoothing sa antas ng portfolio—sa ilang paraan, mas malapit ito sa tradisyonal na asset management logic na na-replicate sa blockchain. Huli, ang Republic ay kumakatawan sa isang iba’t ibang landas—sa pamamagitan ng Reg CF framework, ito ay binabawasan ang mga hadlang sa pagpapartisipasyon at ipinapalawig ang Pre-IPO investment mula sa high-net-worth individuals patungo sa mas malawak na investor base. Sa pamamagitan ng blockchain, ito ay natutupad ang equity registration at automated dividend distribution, na nagpapahintulot sa mga maliit, diversify, at dispersed investment structures na maging practical. Gayunpaman, ito ay natural na nakakaranas ng mas malakas na limitasyon sa likuididad at mas malaking presyon sa disclosure.

Sa pananaw ng manunulat, ang tatlong modelo ay hindi isang kompetisyon, kundi nagkakaisa upang bumuo ng isang layered market structure para sa Pre-IPO equity RWA: ang Securitize ay tumutugon sa tanong kung kaya bang maipagbili nang合规, ang Arca Labs ay pinapabuti ang paraan ng pagtukoy ng presyo at paghawak, habang ang Republic ay sinusuri ang hangganan kung sino ang maaaring makilahok. Ang lahat ng tatlo ay nagtuturo sa isang pangunahing tanong: paano gamitin ang teknolohiya upang mabawasan nang maayos ang likuididad ng tradisyonal na equity nang hindi lumabag sa mga patakaran sa sekuritas? Ang ganitong pagbabago ay hindi magtatanggal ng di-likuididad nang buo, kundi magpapakita ng isang kontroladong likuididad sa pamamagitan ng mga disenyo ng lock-up period, paghahati-hati ng mga investor, at mga mekanismo ng pagpasok sa secondary market—na siyang pangunahing katangian na nagkakaiba sa Pre-IPO RWA mula sa iba pang uri ng asset.

4.3 Mekanismo ng Pagsusuri ng Presyo at Panahon ng Paggawa

Ang pinakamalaking hamon sa pagtataya ng equity na pre-IPO ay nagmumula sa kanilang likas na kakulangan sa likuididad at problema sa asimetrikong impormasyon. Upang epektibong tugunan ang mga hamon na ito, ang mga proyekto ng RWA tokenization ay gumagamit ng dinamikong modelo ng Net Asset Value (NAV) at mekanismo ng verifiable reporting para sa pagtataya at pagpapababa ng panganib. Sa larangan na ito, ang mga pangunahing platform ay karaniwang gumagamit ng tatlong paraan ng pagtataya upang tugunan ang iba’t ibang pangangailangan ng merkado at mga sitwasyon sa pagtataya.

Una, ang milestone valuation ay isang karaniwang paraan ng pagtataya na nag-aadjust nang dinamiko ng halaga batay sa mga yugto ng pag-unlad ng kumpanya, tulad ng mga round ng pagsasamantala at paglago ng kita. Ang paraang ito ay partikular na angkop para sa mga bagong kumpanya sa pag-unlad, dahil ito ay maaaring magsalita nang tama sa pagbabago ng halaga nito habang lumalago sa panahon. Pangalawa, ang comparable company method ay nagtatakda ng relatibong makatotohanang market valuation para sa mga pre-IPO na kumpanya sa pamamagitan ng paghahambing sa mga multiplier ng valuation ng mga naka-listang kumpanya sa parehong industriya. Ang paraang ito ay nagbibigay-diin sa market-driven na pagtataya at maaaring maging mas fleksible sa pagpapakita ng epekto ng pagbabago sa kalagayan ng merkado. Huli, ang on-chain NAV oracle method ay gumagamit ng mga independiyenteng audit机构 na regular na nag-uupload ng data ng net asset value ng kumpanya sa blockchain, upang masiguro ang transparency at traceability ng pagtataya. Ang paraang ito ay angkop para sa pag-update ng pagtataya sa buong buhay ng kumpanya, at maaaring magbigay ng real-time na pagpapakita ng pagbabago sa mga asset, bagaman mataas ang gastos sa audit.

Hindi nagtatrabaho nang hihiwalay ang mga path ng valuation, kundi pinagsasama sa pamamagitan ng mga katangian ng proyekto at pangangailangan ng merkado. Halimbawa, ang stage valuation at comparable company method ay karaniwang ginagamit para sa mga proyekto sa maagap at gitnang yugto ng pagsasapalaran, na nagbibigay ng fleksibleng at market-oriented na valuation. Samantala, ang blockchain net asset value synchronization ay nagbibigay ng malinaw at kredibleng suporta sa valuation para sa mga matatanda at mababang likwididad na assets.

Sa pamamagitan ng paggamit ng kombinasyon ng mga paraan ng pagtataya, ang mga RWA platform ay hindi lamang nakakapagpabuti ng karampatang pagtataya kundi pati na rin ang pagpapalakas ng tiwala ng mga investor sa mga proyekto, na nagpapadali sa malusog na pag-unlad ng merkado. Bukod dito, ang mga modelo ng pagtataya na ito ay nagbibigay din ng maraming dimensyon na batayan para sa pagtataya ng panganib, na nagpapahintulot sa mga investor na mas malinaw na maunawaan ang pagkakatugma ng panganib at kita sa mas kumplikadong kaligiran ng pag-invest.

4.4 Mekanismo ng Likuididad at Pagkakabawas sa Pagpapalitan

Sa nakaraang pagsusuri, sinuri natin ang pangunahing istruktura at kompliyans na daan para sa iba’t ibang uri ng ari-arian tulad ng real estate RWA (RealT), fixed income RWA (Ondo Finance), at supply chain finance RWA (Centrifuge). Sa kumpara sa ito, ang likuididad at paglipat na limitasyon ng Pre-IPO equity RWA ay mas kumplikado, na limitado ng mga salik tulad ng lock-up period, mga kwalipikasyon ng investor, at mga kondisyon ng regulatory exemption. Bilang halimbawa, ang Securitize ay nangangailangan ng hindi bababa sa 12-monedang lock-up period pagkatapos ng token issuance bago maaaring ilipat sa isang reguladong ATS na kaugnay nito. Ang proseso na ito ay ipinapakita ang mahigpit na patakaran na dapat sundin ng Pre-IPO equity RWA sa proseso ng pagpapalaya ng likuididad.

Upang mapabuti ang likuididad, ang susi sa Pre-IPO equity RWA ay ang pagbuo ng isang kompliyans at epektibong mekanismo ng paglipat. Una, ang token registration system na may regulatory recognition ay nagpapalakas ng paglipat ng mga asset sa pagitan ng iba’t ibang platform habang sinusiguro ang kompliyans sa paglipat; pangalawa, ang function ng cross-platform identity verification (KYC Passporting) ay nagpapatotoo sa identity ng investor sa iba’t ibang platform upang masiguro ang kompliyans ng investor; at panghuli, ang compliance routing mechanism sa blockchain (Compliance Layer Smart Contract) ay karagdagang sinusiguro ang awtomatikong pagsasagawa ng lahat ng mga pangangailangan sa kompliyans sa proseso ng paglipat, na nagbabawas sa panganib ng tao na pagkakamali.

Sa pamamagitan ng mga mekanismo na nabanggit, ang proseso ng Pre-IPO equity RWA mula sa private placement hanggang sa kompliyang pagkalat ay karaniwang sumusunod sa sumusunod na landas:

(1) Sa loob ng panahon ng pagkakasara, hindi maipapasa ang mga token, kailangan ng mga investor ang KYC verification, ngunit hindi sila makakapag-trade sa anumang merkado, at ang likuididad ay buong pinagpaputol.

(2) Pagkatapos ng lock-up period, ang mga token ay maaaring makipag-trade sa mga reguladong ATS market tulad ng Securitize Markets at tZERO, ngunit kailangan pa rin ng KYC at AML review upang siguraduhin ang pagkakasunod ng mga bumibili. Gayunpaman, dahil sa kakulangan sa market depth at limitadong grupo ng mga bumibili, ang liquidity ay patuloy na naaapektuhan.

(3) Sa panahon ng pagpapalit sa publiko, matapos matugunan ang mga pangangailangan ng SEC at ang pag-apruba ng Reg A+, maaaring palitan ang token bilang asset sa publiko, na bukas sa mas malawak na mga investor, ngunit madalas na nagdudulot ito ng pagkabigo sa pagpapalabas ng likuididad dahil sa pagkaantala sa pag-apruba.

Sa pamamagitan ng mga pagsasagawa na ito ng pagkakasunod-sunod, ang equity ng Pre-IPO na RWA ay maaaring magpalabas ng liquidity habang pinapanatili ang pagkakasunod-sunod. Gayunpaman, ang prosesong ito ay nagpapakita rin ng kumplikado at siklikal na kalikasan ng pagpalabas ng liquidity ng mga aset sa ilalim ng regulatory framework.

Sa pamamagitan ng disenyo ng mekanismo ng likuididad at mga pagtigil sa pagpapalitan, ang pag-unlad ng merkado para sa Pre-IPO equity RWA ay magkakaroon ng pagtaas sa likuididad ng ari-arian, na sumusunod sa mga pangangailangan ng regulasyon, at magpapabilis sa proseso nito sa merkado.

4.5 Pagsusuri sa Kita mula sa Pag-invest at Panahon ng Pagkakaroon

Sa Pre-IPO equity RWA, ang panahon ng investimento ay karaniwang nasa pagitan ng 3 hanggang 7 taon. Ayon sa kasaysayang datos mula sa mga platform na Securitize at Republic [14], ang internal rate of return (IRR) ng mga investor ay nasa pagitan ng 12% hanggang 25%, bagaman may malaking pagkakaiba. Habang lumalabas ang mga chain-based structured products, ang paggamit ng design na pagkakahati ng kita ay nagsimulang malawakang matanggap:

(1) Senior Layer (priority tokens): Ang mga token sa layer na ito ay karaniwang nag-aalok ng patuloy na dividend, angkop para sa mga institusyonal na investor na may mababang pabor sa panganib, na may karaniwang panahon ng paghawak ng 2 hanggang 3 taon [15], na may annualized return na 8% hanggang 12%.

(2) Mezzanine layer (夹层代币): Nagdudulot ng ilang panganib, angkop para sa mga investor na may katamtamang kakayahan sa panganib, taun-taong yield ng 15% hanggang 20%[16], at karaniwang panahon ng paghawak ng 3 hanggang 5 taon.

(3) Equity Layer (equity tokens): Ang mga token sa antas na ito ay may mataas na panganib sa pag-invest, na nakatuon sa mga investor na may mataas na pagtanggap sa panganib, na kayang magbigay ng annualized return na higit sa 25% [17], araw-araw na panahon ng paghawak ay 5 hanggang 7 taon.

Ang ganitong hierarchical na disenyo ay hindi lamang nakatutok sa mga institusyonal na investor na may iba’t ibang antas ng panganib, kundi nagbibigay din ng mas fleksibleng istruktura ng produkto para sa tokenized secondary market, na mas mainam na nakakasagot sa iba’t ibang pangangailangan ng merkado.

Ang structured na disenyo na ito ay hindi lamang pinapabuti ang pagkakatugma ng panganib at kita para sa iba’t ibang uri ng investor, kundi epektibong pinapalakas din ang likuididad ng mga asset, at nagpapalakas sa landas para sa diversifikasyon ng merkado ng kapital.

05 Wakas

Batay sa pag-aaral ng mga unang kaso ng RWA sa Estados Unidos, ang RWA bilang isang uri ng asset sa chain ay patuloy na haharap sa hangganan ng tradisyonal na pagsasalapi at blockchain, at ipinapakita ang malalim na potensyal sa pag-innoBation sa iba’t ibang larangan. Ang Real Estate RWA (RealT) ay nagpapakita ng paghahati-hati ng mga tradisyonal na ari-arian sa pamamagitan ng SPV structure at tokenization, na nagbaba nang malaki sa mga hadlang sa pag-invest, at nagtataguyod ng legalidad ng merkado sa pamamagitan ng isang kompliyans na framework. Ang Ondo Finance naman ay gumagamit ng mga US Treasury bonds bilang base asset, at nagpapakita ng pagpapalit ng fixed-income products sa chain gamit ang smart contract at SPV architecture, na nagbibigay-daan sa mga investor na makilahok sa fixed-income market sa paraang may mababang panganib at mataas na likuididad. Ang Centrifuge naman ay gumagamit ng supply chain finance RWA project upang baguhin ang tradisyonal na credit system na nakasalalay sa mga banko sa isang decentralized structure batay sa blockchain, na nagpapataas ng efisiyensiya sa pagsasalapi at nagbaba ng gastos.

Gayunpaman, bagaman ang mga proyektong ito ay nagbigay ng mahalagang karanasan at mga inobasyon para sa pag-unlad ng RWA market, sila ay nakakaranas din ng maraming hamon. Halimbawa, ang mataas na gastos sa pagkakaroon ng pagpapakita at pagsunod sa regulasyon, ang mga isyu sa pagkakaroon ng pagsunod sa pagtatago sa ibang bansa, at ang mga panganib sa pagkakabit ng stablecoin, ay mga pangunahing hadlang sa patuloy na pag-unlad ng RWA. Lalo na sa aspeto ng regulasyon, bagaman ang mga platform ay disenyo upang sumunod sa legal na landas, ang mga mahigpit na hiling ng Amerikanong batas sa sekuridad ay nananatiling naglalayong limitahan ang paglabas ng likuididad ng ilang produkto. Halimbawa, ang mekanismo ng likuididad at mga pagtigil sa pagpapalitan ng RWA na Pre-IPO equity ay kailangang makahanap ng balanse sa pagitan ng pagsunod at pangangailangan ng merkado, lalo na sa ilalim ng mga limitasyon sa lock-up period at secondary market, kung saan ang likuididad ay mahirap gawing ganap na libre.

Kahit na natamo na ng Amerika ang ilang pag-unlad sa teknikal na framework at compliance design ng RWA, mayroon pa rin ang China at Hong Kong ng iba’t ibang kakayahan bilang mga pandaigdigang sentro ng finansyal. Ang pagiging malikhain ng China sa fintech at regulation ay maaaring gamitin upang pahusayin ang pagsasama ng blockchain at tradisyonal na finansya, at subukan ang mas angkop na landas para sa RWA sa lokal na merkado. Samantala, maaari ng Hong Kong, bilang pandaigdigang sentro ng finansya, gamitin ang matatag na finansyal na merkado at global na istruktura ng mga investor upang itaguyod ang合规 na paglipat ng RWA sa pagitan ng bansa, at maging mahalagang tulay para sa paglalawak ng pandaigdigang merkado ng RWA. Lalo na sa aspeto ng跨境 liquidity at pag-access ng mga pandaigdigang investor sa RWA, maaaring maging mahalagang eksperimento at drive para sa pag-unlad ng bagong klaseng ari-arian ang Hong Kong.

Sa kabuuan, bagaman nagkaroon ng malaking pag-unlad ang Estados Unidos sa pag-unlad ng RWA, patuloy pa ring nasa harap ng malalaking hamon tulad ng pagkakasundo at likuididad ang kanyang paglago sa mas malaking iskala. Ang pagiging bukas at kahusayan sa pag-innoBasyon ng mga merkado ng Tsina at Hong Kong ay maaaring magbigay ng mga bagong pagkakataon at pananaw para sa karagdagang paglalawak ng pandaigdigang merkado ng RWA.

06 Sanggunian

[1] Coindesk: Dine na ng $693M Treasury Token ni Ondo Finance sa XRP Ledger sa gitna ng tumaas na RWA trend

[2] Ondo.finance: Ipinakilala ang Ondo Nexus – Nagbibigay ng Instant Liquidity para sa mga Tokenized na Treasury ng Third-Party, Gamit ang mga Aset mula sa BlackRock, Franklin Templeton, Wellington Management, at WisdomTree

[3] Plume.org: Plume Network ay nagtatapos ng Ondo Finance upang palawigin ang ecosystem ng RWAfi gamit ang tokenized na US Treasuries

[4] outliermedia.org: Ang scheme sa real estate na umiinom ng Detroit, isang digital na token sa isang pagkakataon

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper ng RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco -https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Hininto ng Harbor ang tokenized na REIT ng dormitory ng unibersidad na ‘The Hub at Columbia’-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] U.S. Securities and Exchange Commission: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Kalagayan ng Pre-IPO Market -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending