Lumampas na ang utang pampubliko ng U.S. sa laki ng ekonomiya ng U.S. batay sa kalkulasyon mula sa Committee for a Responsible Federal Budget, nagbibigay ng aktwal na batayan pampubliko para sa kaso ng Bitcoin bilang hard-money habang isinasaalang-alang ng mga investor ang mga kaunting aset laban sa landas ng utang ng Washington.

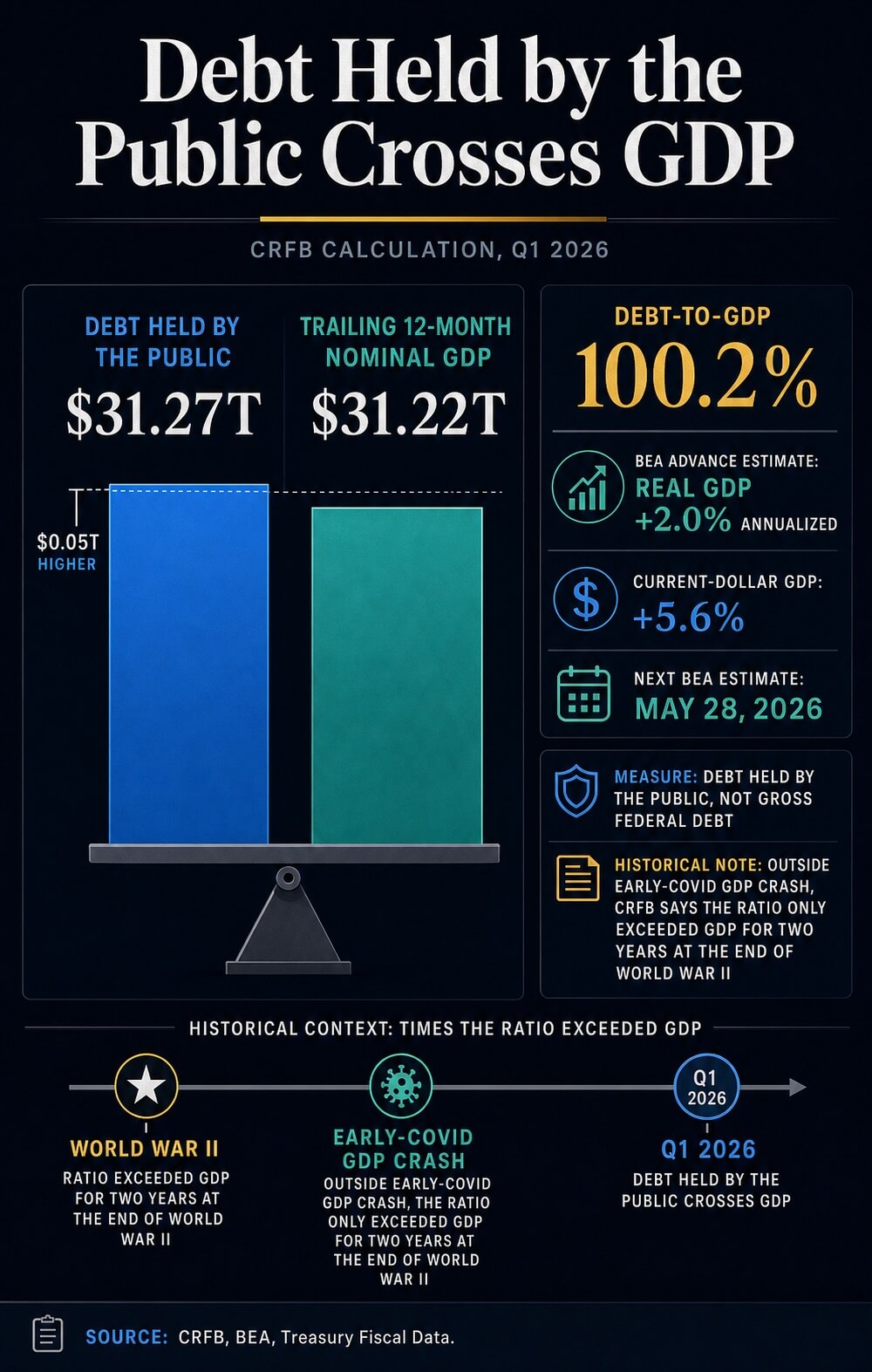

Sinabi ng CRFB na ang utang na itinataguyod ng publiko ay umabot sa $31.27 trilyon sa dulo ng unang kuartal ng 2026, kumpara sa $31.22 trilyon ng nominal GDP sa nakaraang 12 buwan. Ito ay nagpapakita ng ratio na 100.2%, gamit ang maagang estima ng Bureau of Economic Analysis para sa output ng unang kuartal.

Para sa bitcoin, ang threshold ay nagpapalit sa isang abstraktong argumento tungkol sa kakulangan sa isang kasalukuyang makro tanong: kung ang isang fixed-supply, non-sovereign asset ay naging mas atraktibo kapag bumababa ang tiwala sa mga balance sheet ng soberanya. Ang utang ay ang input ng narrative. Ang likwididad, mga rate, pangangailangan sa ETF, at risk appetite ay ang mekanismo ng pagpapadala.

Ang pagtaas sa higit sa 100% ng GDP ay nagpapalakas sa argumento ng mga investor tungkol sa bitcoin bilang nakakapag-iiwas na pera. Patuloy pa ring bukas kung gagawin ng mga investor ang pagdaragdag ng eksposur habang ang mga yield ng Treasury, mga kondisyon ng reserve, at volatility ay patuloy na nagtatakda ng presyo ng panganib.

Ano ang pagbabago sa antas ng utang

Ang kalkulasyon ng CRFB ay gumagamit ng utang na hawak ng publiko, ang pederal na utang na owed sa mga panlabas na investor at iba pang non-government holders. Ang sukat na ito ay may iba’t ibang kahulugan sa merkado kaysa sa kabuuang utang ng publiko na nasa palabas, na kasama rin ang intragovernmental holdings.

Mahalaga ang pagkakaiba na ito dahil ang paghahambing sa Bitcoin ay gumagana lamang kung malinaw ang pampublikong pagsusuri. Ang datos ng Debt to the Penny ng Treasury, kasama ang March 31 API record, ay naghihiwalay sa utang na hawak ng publiko mula sa intragobyernamental na paghawak at kabuuang utang ng publiko na nasa labas.

Ang peg ay nakabase sa sukat ng pampublikong utang, kesa sa mas malalaking numero na karaniwang ginagamit sa politikal na pag-uusap.

Isinampa rin ng CRFB ang threshold sa historical context. Sa labas ng maikling pagbaba ng GDP noong unang panahon ng COVID, sinabi nito na ang utang ay lumampas lamang sa GDP sa dalawang taon sa dulo ng Ikalawang Digmaang Pandaigdig.

Isang debt ratio na malapit sa mga ekstremo ng digmaan ay nagbabago ng wika na ginagamit ng mga investor tungkol sa fiscal credibility, kahit na nananatiling sentro ng global collateral ang U.S. Treasury market.

Kailangan din ng pag-aalaga ang GDP na bahagi ng ratio. Ang unang-kwarter na paglabas ng BEA ay isang paunang pagtataya.

Nakikita ang real GDP na tumataas sa bilis na 2.0% taun-taon at ang current-dollar GDP na tumataas sa 5.6%, ngunit iskedyul ang susunod na estimate noong Mayo 28. Ibig sabihin, maaaring magbago ang eksaktong ratio.

Ang piskal na signal ay patuloy na sapat na malinaw para sa pagtalakay ng merkado, habang ang tiyak na denominator ay patuloy na pansamantalang.

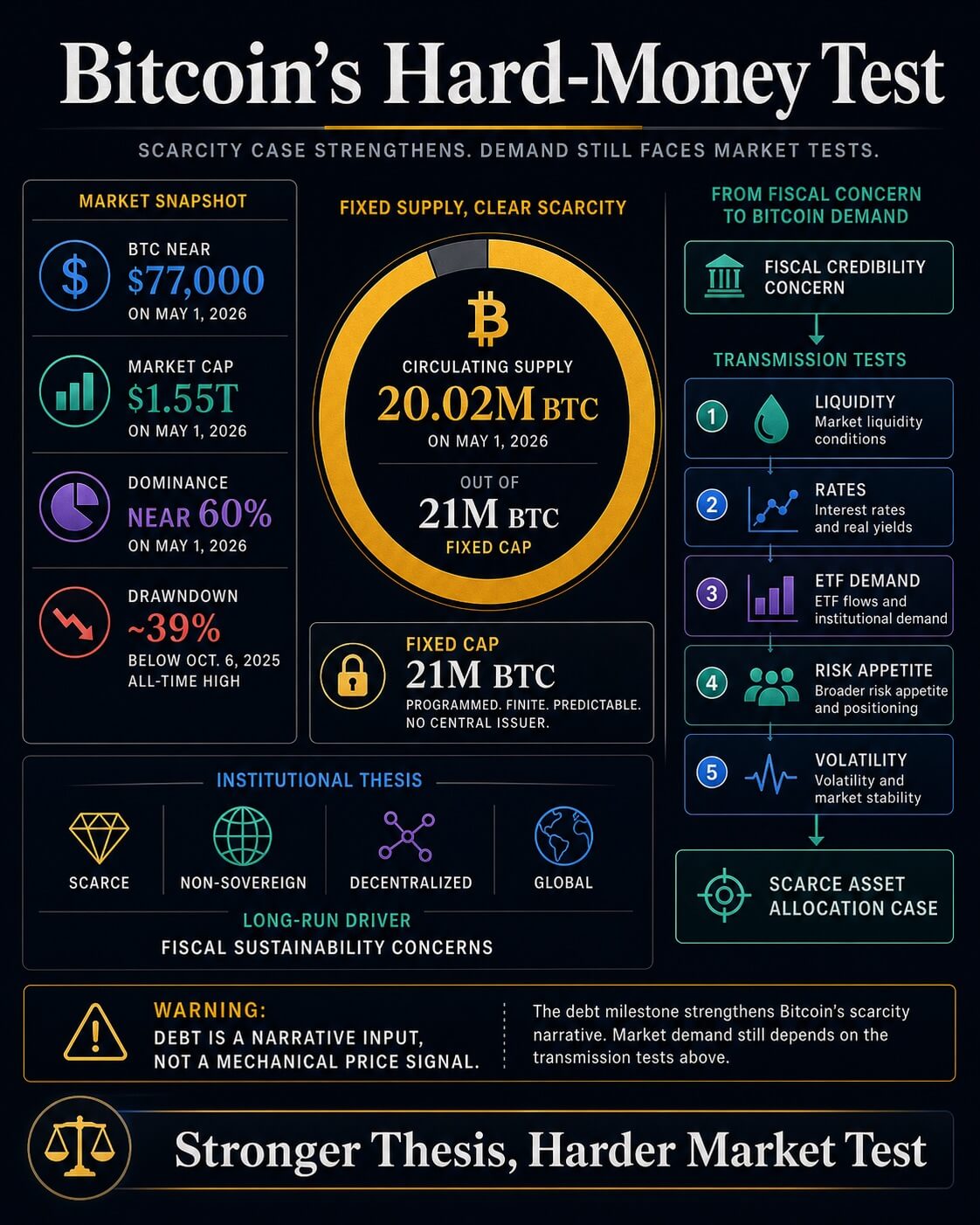

Sumasali ang bitcoin sa diskusyon na ito dahil ang jadwal ng suplay nito ay nagtataglay ng kontraste sa pagsisikap na palawakin ang pondo. Ipinakita ng Bitcoin market page ng CryptoSlate ang halos 20.02 milyong BTC na nakapaligid noong Mayo 1, 2026, kumpara sa maximum na suplay na 21 milyon.

Ang iyon ay fixed cap ang pangunahing pambayad na pagkakaiba sa isang pampublikong sistema na maaaring maglabas ng higit pang utang.

Binigyan ng BlackRock ang bersyon para sa mga institusyonal na aktor ng argumentong iyon. Sa kanyang Bitcoin diversifier paper, inilarawan ng asset manager ang bitcoin bilang kakaunti, hindi soberanya, decentralizado, at global.

Sinabi rin nito na ang pangmatagalang pagtanggap ay maaaring maapektuhan ng mga alalahanin tungkol sa monetary stability, geopolitical stability, U.S. fiscal sustainability, at U.S. political stability.

Ang pambansang wika na ito ay naglalagay ng marka ng utang ng CRFB sa loob ng kaso ng pag-invest sa Bitcoin. Mayroon na ang mga nag-aalok ngayon ng kasalukuyang U.S. punto ng referensya para sa isang teorya na kung saan ay maaaring mukhang abstrak.

Ang argumento ay simple: kung patuloy na lumalaki ang sovereign debt nang mas mabilis kaysa sa ekonomiya, ang isang kredibleng kakaunti na settlement asset ay kumukuha ng higit na atensyon sa debate tungkol sa mga monetary hedges.

Ipinapakita ng mas malawak na market dashboard at pahina ng Bitcoin ng CryptoSlate ang BTC malapit sa $77,000 noong Mayo 1, may market cap na halos $1.55 trilyon, dominance na malapit sa 60%, at presyo na halos 39% mas mababa kaysa sa all-time high nito noong Oktubre 6, 2025.

Ang isang kaunting aset ay maaari pa ring makatrabaho tulad ng isang risk asset kapag nagiging mahirap ang likwididad.

Patuloy na nagdedesisyon ang likwididad sa pagpapadala

Ang bagong balita mula sa CryptoSlate ay nagpapakita kung bakit dapat hiwalayin ang tandaan sa utang mula sa pagkilos ng presyo sa malapit na pagkakataon. Isang debt-and-liquidity analysis ay nag-argue na ang paglago ng utang ng Estados Unidos, paglabas ng Treasury, mga balanse ng reserve, at mga kondisyon ng bank-credit ay maaaring magpapigil sa mga tubo na nagdadala ng likuididad patungo sa mga risk asset, kahit na ang malawak na pera ay umuunlad.

Mahalaga ang pananaw na ito para sa bitcoin dahil nasa intersection ng dalawang iba’t ibang trade ang asset na ito. Sa matagalang panahon, maaari itong bilhin bilang monetary insurance laban sa pampublikong at panganib sa salapi.

Sa gitnang panahon, patuloy pa itong tumutugon sa gastos ng kapital, leverage, mga flow ng ETF, at antas ng yield na available sa mga Treasury.

Isang окремий artikulo ng CryptoSlate tungkol sa Treasury yields at Bitcoin liquidity ay nagbigay ng parehong punto sa pamamagitan ng channel ng rates. Mas mataas na long-end yields ay tumataas ang hadlang para sa mga asset na walang coupon o dividend.

Ang bitcoin ay may magiging mas malakas na kuwentong pera habang patuloy na nakakaharap sa mas mahirap na paghahambing laban sa kita mula sa Treasury.

Ang resulta ay isang dalawang-lapyang merkado. Ang pagpapabuti ng debt-to-GDP break ay nagpapabuti sa macro setup para sa bitcoin.

Ang kalagayan ng pagsasapalayaw ang nagpapasya kung gagawin ng setup na iyon ang tunay na demand. Kailangan ng mga investor na gumagamit ng milestone bilang price signal ng ebidensya mula sa mga flow, yield, reserve, at volatility bago maging higit pa sa isang narrative upgrade ang kaso ng allocation.

| Layer ng ebidensya | Ano ang itinatanggap nito | Ano ang nananatiling bukas |

|---|---|---|

| CRFB debt-to-GDP marker | Lumampas na ang pampublikong utang sa GDP ayon sa kalkulasyon ng CRFB, na nagbuhos muli ng paghahambing mula sa panahon ng Ikalawang Digmaang Pandaigdig. | Maaaring magbago ang eksaktong ratio habang binabago ang mga estyma ng GDP. |

| CBO baseline | Ang utang na hawak ng publiko ay inaasahang tumaas mula sa 101% ng GDP noong 2026 patungo sa 120% noong 2036. | Mas mabilis na paglago ng nominal GDP o pagbabago sa patakaran ay maaaring baguhin ang landas. |

| BlackRock bitcoin thesis | Ang mga pag-aalala tungkol sa fiscal na katatagan ay sumasalamin sa institusyonal na kaso para sa isang kakaibang, non-sovereign na asset. | Ang pagtatanggol ng logika at maikling panahon na pagkilos ng presyo ay nananatiling hiwalay na mga pagsubok. |

| CryptoSlate na konteksto ng merkado | Patuloy pa ring nakikibili ang BTC na may paningin sa likwididad, kita, pangangailangan ng ETF, at volatility. | Ang isang milestone sa utang ay hindi pa naglalayong malutas ang pagkakaroon ng pagkakatotoo sa paggalaw. |

Dalawang daan para sa thesis

Ang pananaw ng Pebrero ng Congressional Budget Office ay nananatiling nakatuon sa pagsisikap sa pampublikong pondo. Ipinapahiwatig nito na tataas ang utang na hawak ng publiko mula sa 101% ng GDP noong 2026 patungo sa 120% noong 2036, higit sa 106% na mataas na antas na naitala noong 1946.

Ito ay nagpapakita rin ng mas malawak na deficit, na pinagdudulot ng pagtaas ng net interest costs.

Binibigyan ng matatag na makro na konteksto ang teorya ng Bitcoin bilang hard-money. Kung mananatiling malaki ang deficit, tumataas ang gastos sa interes, at mas sensitibo ang mga investor sa suplay ng Treasuries, maaaring tumumaong ang demand para sa mga asset na nasa labas ng pagsasalita ng soberanya.

Sa ganitong skenario, ang talaan ng utang ay naging simbolo ng pagkakabawas kung saan nilayon ng bitcoin na maging labas.

Dagdag ng sariling pag-aaral ng kawalan ng katiyakan ng CBO ang kinakailangang pagpapahinga. Sa isang pagsubaybay noong Pebrero tungkol kung paano maaaring magkaiba ang mga resulta mula sa kanyang pangunahing batayan, CBO ay nagsabi na ang mga ekonomiko at budgetaryong resulta ay maaaring maging mas mataas o mas mababa kaysa sa kanyang pangunahing estima, kabilang sa mga landas na may mas mabilis na paglago ng nominal GDP.

Serio ang takip ng piskal, ngunit ito ay patuloy pa ring isang pagtataya kaysa isang nakapagpasyang destinasyon.

Ang dating pagtatala ng CryptoSlate ay nagtataglay ng paghahanda para sa parehong pagsubok mula sa iba’t ibang pananaw. Isang pagsusuri noong Pebrero ng decade-long debt path ay inilalarawan ang isyu sa pamamagitan ng term premium, kahinaan ng dolyar, at papel ng Bitcoin bilang hard-asset.

Isang artikulo noong Nobyembre ay sinukat ang utang ng Estados Unidos sa mga term ng BTC, nagpapakita kung gaano kalakas ang pagpapalawak ng pondo na maaaring masobrahan ang takdang paglabas ng Bitcoin. Ang bagong marka ng CRFB ay nagbabago sa panahon: ang ratio ay nabawasan na ang threshold ngayon.

Nanatili ang bitcoin sa dalawang malamang na resulta. Sa mas positibong bersyon, bumababa ang inflasyon, nagpapabuti ang mga kondisyon ng reserve, mas madaling serbuhin ang suplay ng Treasury, at nagpapalakas ang debt milestone ang kaso para sa isang maliit na alokasyon sa mga kaunting pera at ari-arian.

Sa bersyong limitado, patuloy na malakas ang paglabas, patuloy na mataas ang yield, at patuloy na nakikibaka ang bitcoin bilang high-beta na likwididad na asset bagaman mas malakas ang pangmatagalang kuwento.

Ang pagpasok ng pambansang utang ng U.S. sa GDP ay nagbibigay ng mas malinaw na makro na batayan sa teorya ng kakulangan ng bitcoin.

Nagsusuporta ito sa argumento na ang ilang mga investor ay magpapatuloy na maghahanap ng mga aset na may pera na hindi pinagmumulan ng soberanya habang mas masama ang mga rasyo ng piskal. Iwanan nito ang mas mahirap na pagsubok sa merkado: kung ang likwididad, mga rate, at mga paggalaw ay sapat na magkakasundo upang maging matatag na demand ang teoryang ito at hindi lamang isa pang makro slogan.

Lumabas muna ang post America’s $31.27 trillion in debt now exceeds GDP – silently reinforces the case for Bitcoin sa CryptoSlate.