May-akda: a16z New Media

DeepFlow Tech

DeepChaio Summary: Ang pinakabagong chart weekly report ni a16z ay ginamit ang maraming data upang i-decompose ang isang pangunahing argument: ang pagmamay-ari ng tech industry sa pandaigdigang ekonomiya ay patuloy na lumalalim. Ang mga kumpanya sa top 10 sa pandaigdigang market cap ay hihigit na sa kabuuang GDP ng G7 (maliban sa Estados Unidos), at ang AI ay maaaring muli ring magbago ng organisasyonal na anyo, tulad ng kung paano nila sinulong ang mga modernong korporatibong istruktura noong panahon ng mga tren. Bukod dito, ang mga stablecoin ay nagpapalit mula sa mga tool para sa pagpapadala ng pera patungo sa mga totoong payment scenarios, at ang tiwala ng mga kabataan sa Estados Unidos sa tradisyonal na media ay bumaba sa pinakamababang antas sa kasaysayan.

Ang software ay nananakop sa mundo

Mayroon tayong malinaw na pananaw, ngunit ang kahalagahan ng teknolohiya sa pandaigdigang ekonomiya ay talagang mahirap masobrahan.

Maaari mong sabihin na ang software ay talagang kinain ang mundo:

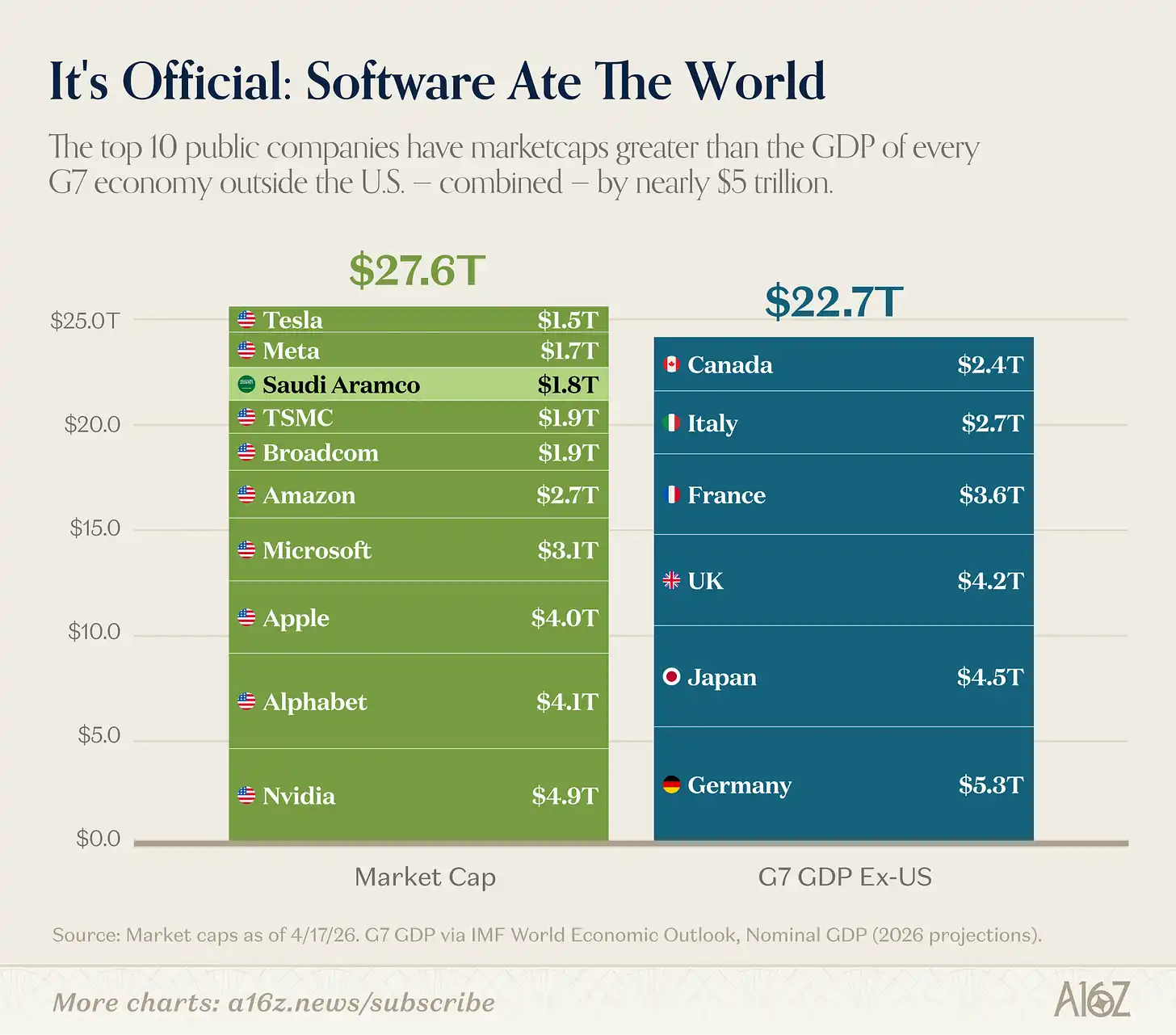

Caption: Top 10 companies by global market capitalization vs. GDP of G7 countries (excluding the United States)

Ang kabuuang halaga ng mga kumpanya sa top 10 sa buong mundo ay mas malaki kaysa sa kabuuang GDP ng lahat ng bansa sa G7 (maliban sa Estados Unidos). Kahit na tanggalin ang Saudi Aramco, na hindi karaniwang itinuturing na “tech company,” ang konklusyon ay pareho pa rin. (Ngunit totoo na itinatag ang Saudi Aramco sa San Francisco!) [^1]

Para sa katotohanan, ang top 10 ay mas maraming katulad ng “teknolohiya + semiconductor (kasama ang hindi madaling ikategorya na Tesla at Apple)” kaysa sa mga kompanya ng software lamang. Ngunit ang konklusyon ay nananatili: ang teknolohiya ay hindi lang isang malaking negosyo, ito ang pinakamalaking negosyo.

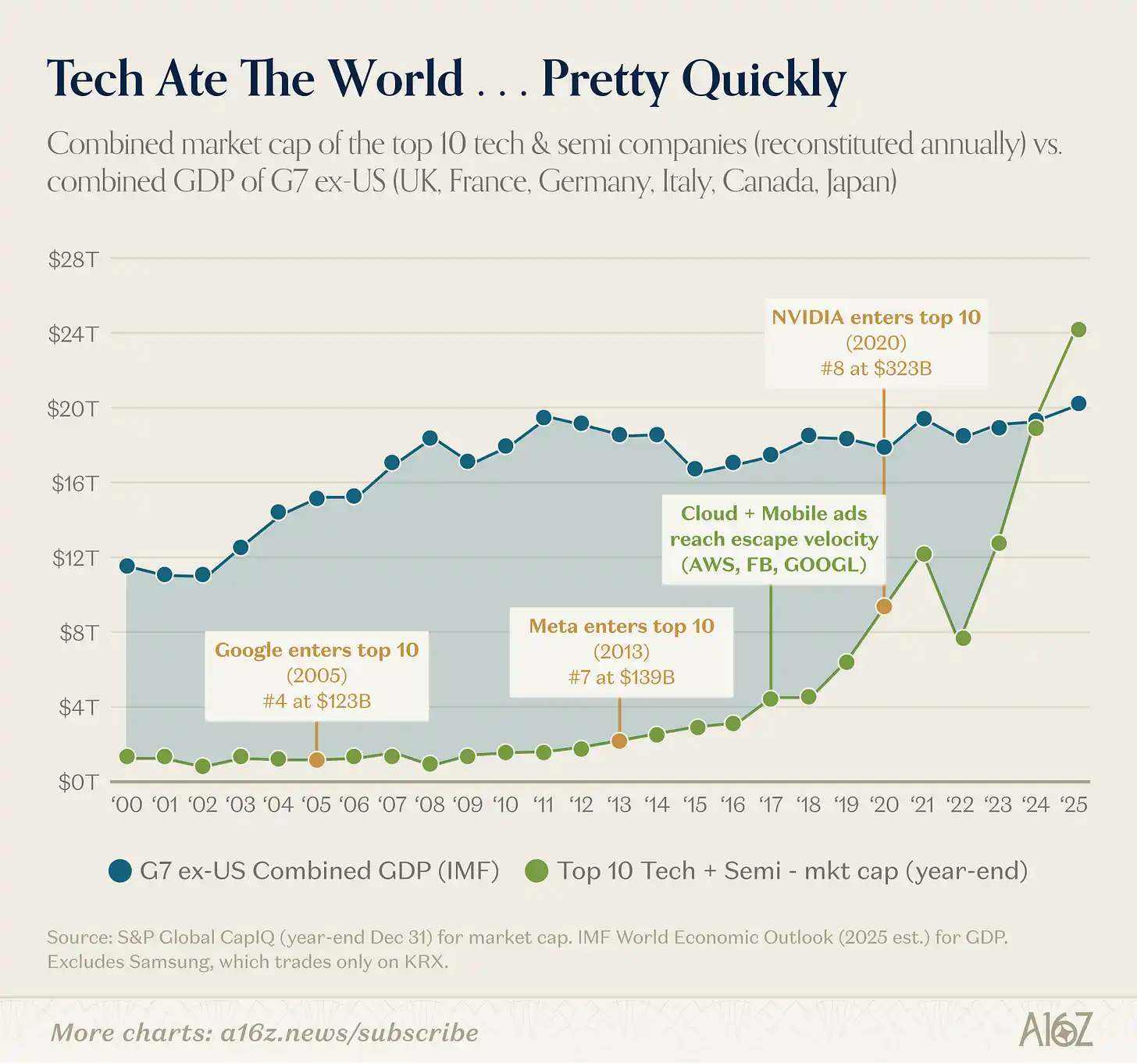

At mabilis ang pag-aabot ng teknolohiya sa buong mundo:

Caption: Market capitalization of the top ten tech companies vs. G7 GDP (excluding the U.S.), time series

Noong una, ang kabuuang halaga ng mga pinakamalaking sampung teknolohiya na kompanya ay isang maliit na bahagi lamang ng GDP ng G7 (maliban sa Estados Unidos), hanggang sa talagang umunlad ang cloud computing noong 2016-2017. Mula noon, sa loob ng higit sa sampung taon, ang kabuuang halaga ng mga kompanyang ito ay lumampas sa GDP ng buong mundo maliban sa China.

Ang pag-usbong ng teknolohiya ay hindi lamang simpleng pagbabago ng mga tagumpay.

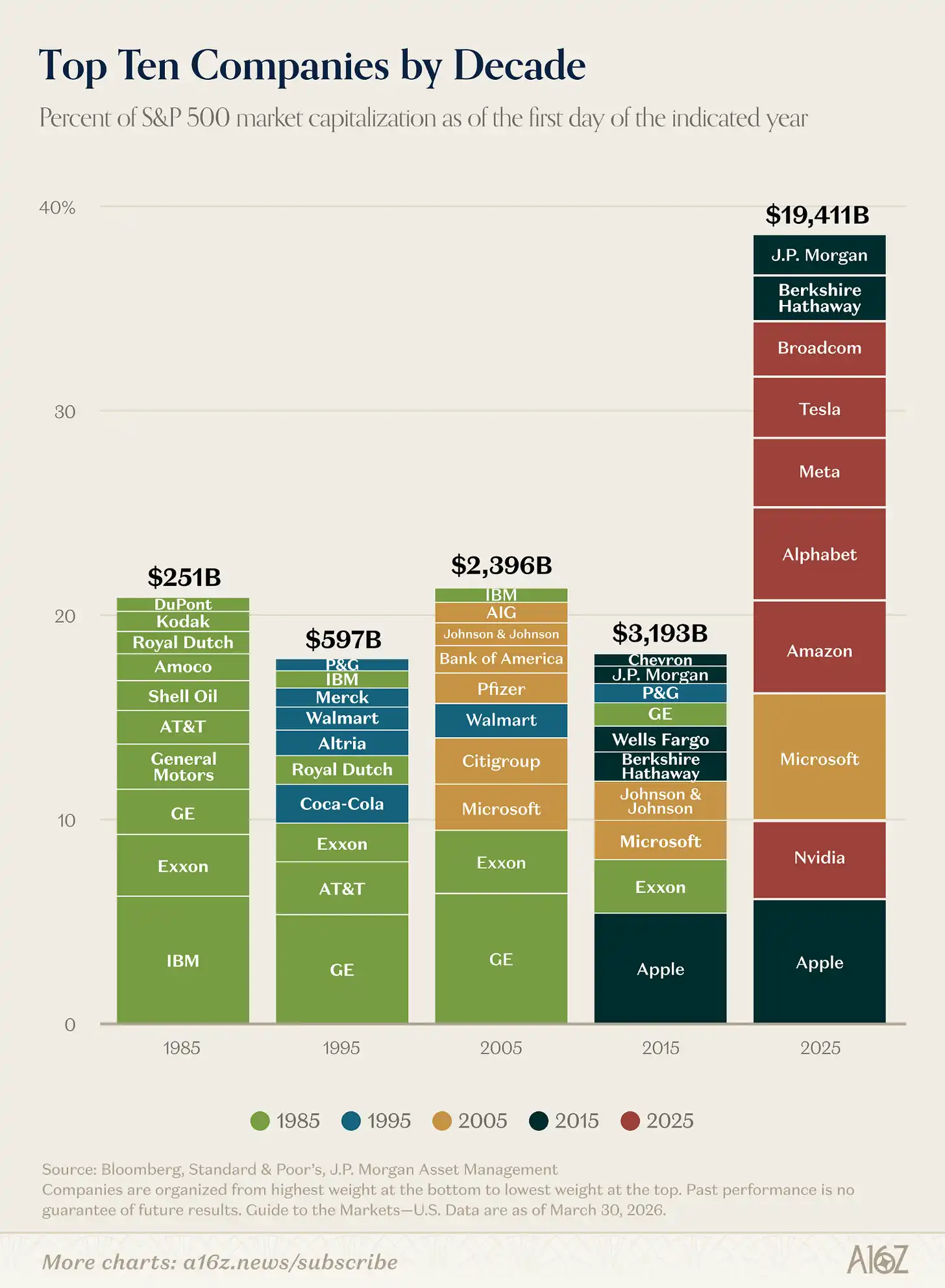

Mas malaki ang mga pinakamalaking kumpanya kaysa sa 10 taon na ang nakalipas:

Legend: Pagbabago ng sukat at porsyento ng market capitalization ng top 10 kompanya ng S&P 500

Ang kabuuang market capitalization ng 10 pinakamalalaking kumpanya sa S&P 500 ay halos 6 beses ang dami noong 2015, at doble na ang kanilang bahagi sa kabuuang market capitalization ng index.

Totoo ang isang “pagbabago ng dugo”. Ang komposisyon ng mga nangunguna ay nagbago nang malaki kumpara sa mga nakaraang dekada. Hanggang 2025, tanging tatlo ang mula sa nakaraang dekada, at tanging isa (Microsoft, isang teknolohiya na kumpanya) ang mula sa mas nakaraang dekada.

Kung ikaw ay isang investor noong 2015 at nais mong gamitin ang pinakamalaking kumpanya sa index noong panahong iyon upang modelin ang tech stocks, babalewalaan mo ang potential na pagtaas ng halos 6 beses. Ang teknolohiya ay pinalabas nang 's1>broken the model' at muli nang ipinakilala ang hangganan kung gaano kalaki ang isang kumpanya ay maaaring maging.

At ang ceiling na ito ay tila patuloy na umuunlad.

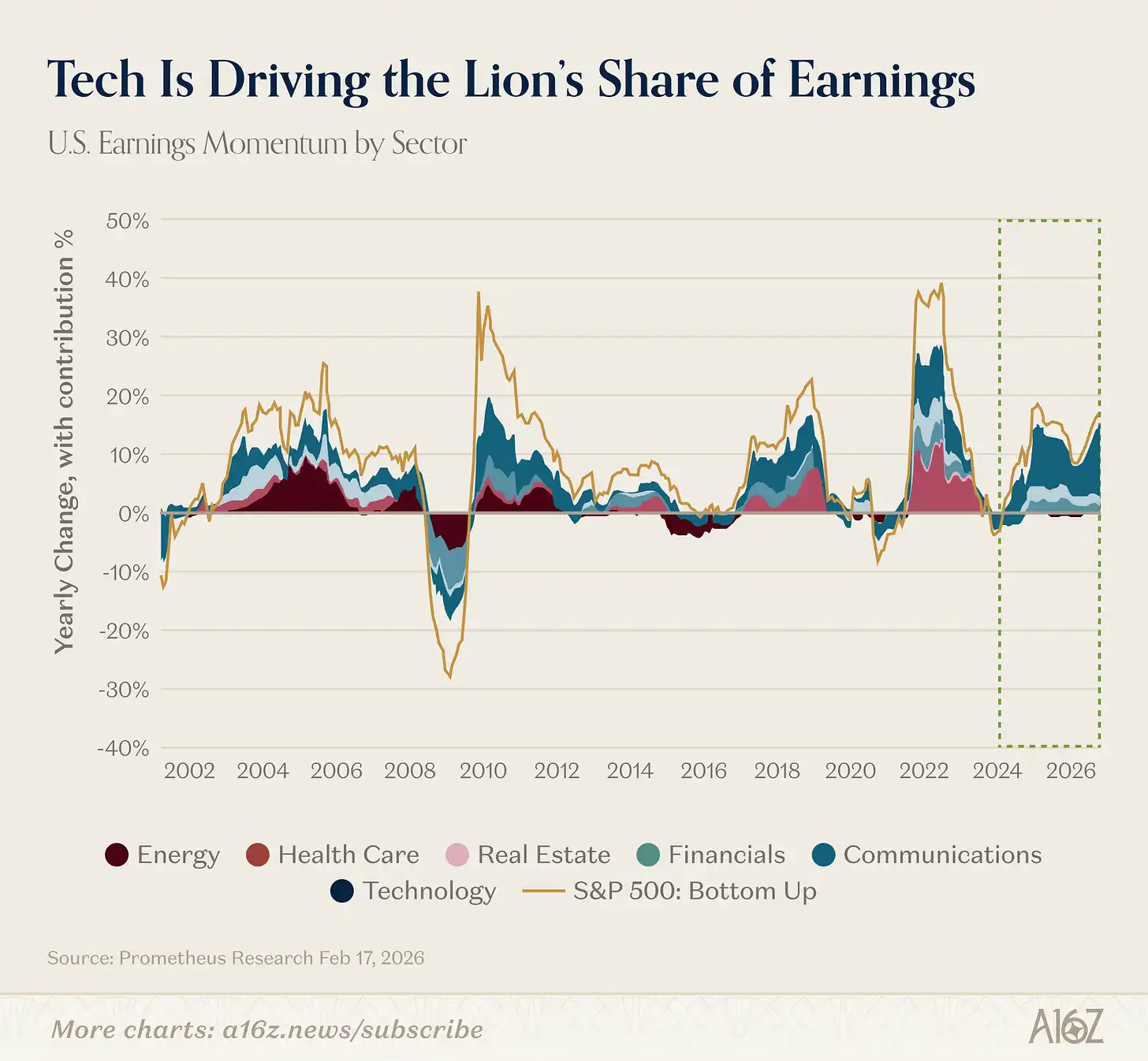

Sa totoo lang, ang sentral na papel ng teknolohiya sa global na kuwento ng paglago ay lalong lumakas noong nakaraang linggo. Ipinakita namin noong nakaraang linggo, ang bilis ng pagtaas ng mga inaasahang kita ng tech sector ay halos dalawang beses ang bilis kumpara sa natitirang bahagi ng merkado. Kung titingin ka pa sa mas malalim na nakaraan, makikita mo na ang teknolohiya ay nagbibigay ng isang historikal na malaking bahagi sa kabuuang pagtaas ng kita ng merkado:

Legend: Mga kontribusyon sa porsyento ng kabuuang paglago ng kita ayon sa sektor

Mula noong 2023, ang teknolohiya ay nagkontribyu ng higit sa 60% ng kabuuang paglago ng kita sa buong merkado.

Kahit ang enerhiya noong mga unang taon ng ika-21 siglo ay may maikling panahon ng tagumpay, walang ibang industriya ang naglalaro ng ganitong pangunahing papel sa pagtaas ng kita at nagpapatuloy nang ganito kalabas.

Sa araw na ito, maaaring sabihin na ang teknolohiya ay hindi isang cycle, ito ay ang cycle mismo.

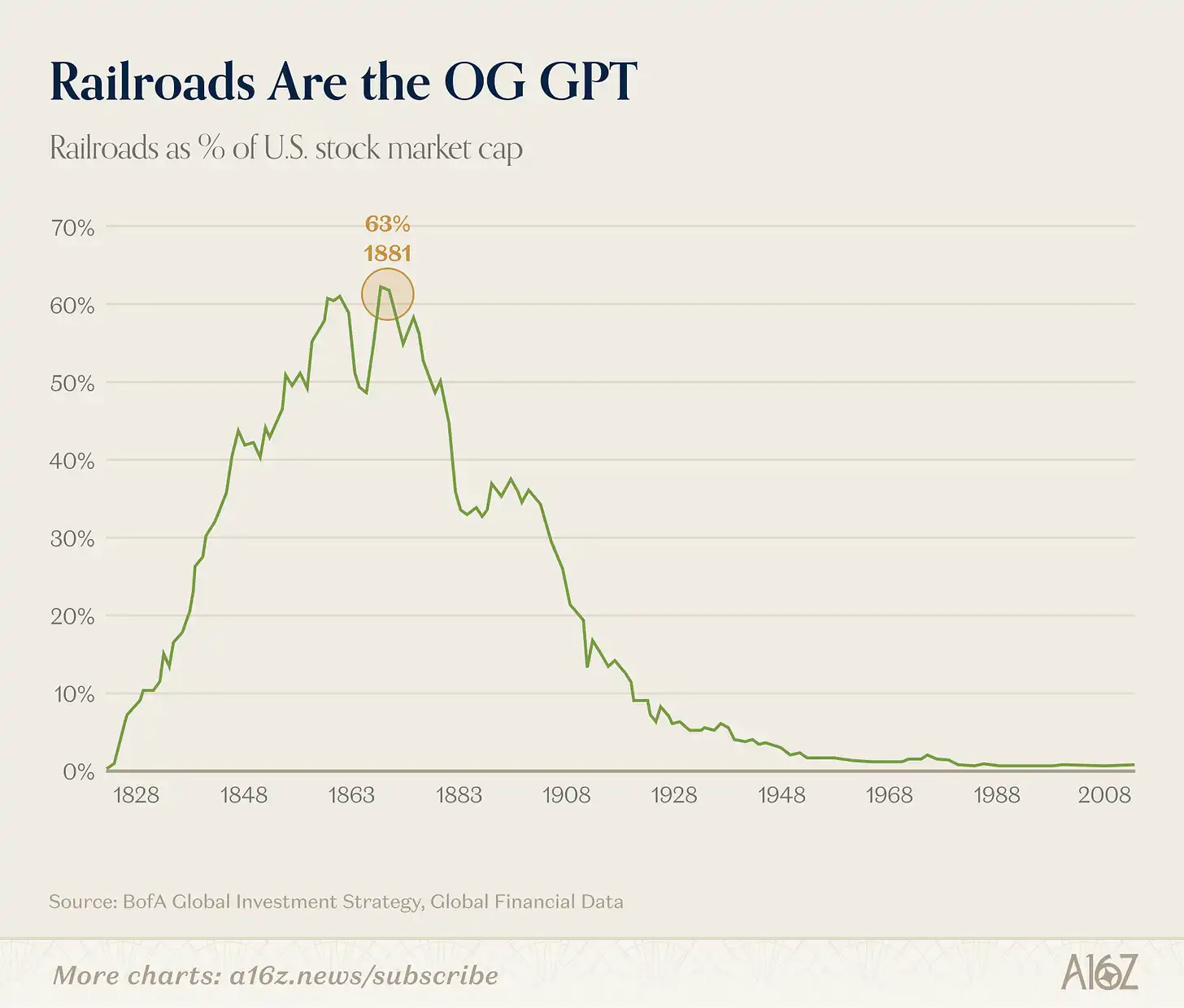

Railway GPT

Bago namin sinabi na ang teknolohiya ay isang walang katulad na pangyayari, ngunit hindi ito lubos na tama.

Sa panahon ng Industrial Revolution, walang industriya ang mas dominanteng kaysa sa mga tren:

Caption: Mga bahagdan ng pagsasakop ng industriya ng tren sa kabuuang halaga ng merkado sa Estados Unidos (pinakamataas na punto sa kasaysayan ay humigit-kumulang 63%)

Sa kanyang pinakamataas na punto, ang mga tren ay nangunguna sa halos 63% ng kabuuang halaga ng merkado ng Estados Unidos, ayon sa Bank of America, na tinawag itong "pinakamalakas na inobasyon sa kasaysayan."

Gusto ng mga maliit na mananalanta na ipakita ang larawang ito ng riles: Tingnan mo, noong panahon ay kinabibilangan ng 63% ng merkado, ngunit pagkatapos ng pagsabog ng bubula, ngayon ay halos walang halaga.

Ngunit hindi ito ganito kasing simpleng bagay. Patuloy pa ring mahalaga ang tren, at ang totoo ay: ang tren ang nagbigay-daan sa isang buong bagong, dating hindi isipin na ekonomikong sistema, at mas malaki pa ang sistema na ito kaysa sa tren mismo.

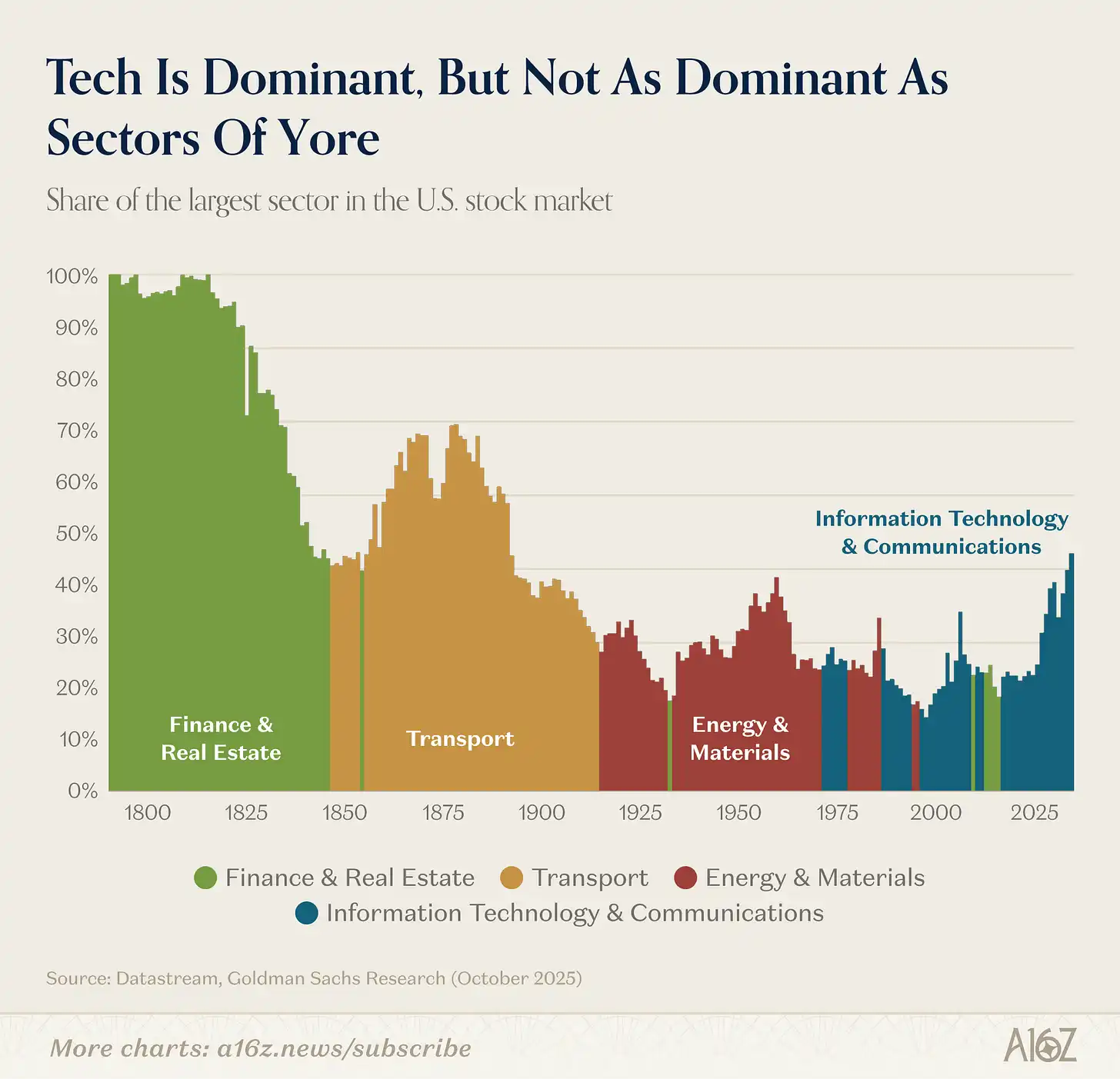

Caption: Pagbabago ng bahagdan ng halaga ng merkado ng bawat sektor ng US stock market (mula sa ika-19 siglo hanggang ngayon)

Ang railway ay nagbigay-daan sa industriya, at ang industriya ay nagbigay-daan sa teknolohiya (habang ang finansyal at real estate ay pansamantala naging dominanteng sektor bago ang global financial crisis).

Bagaman malaki ang teknolohiya ngayon, maliit ito kumpara sa proporsyon nito sa industriya ng transportasyon (o real estate at financial services) noong ang mga ito ay nasa apogyo noong ika-19 siglo.

Naging mas malaki at mas kumplikado ang ekonomiya. Sa kasalukuyan, halos 70% ng mga industriya sa merkado ay maliit o hindi umiiral noong 1900.

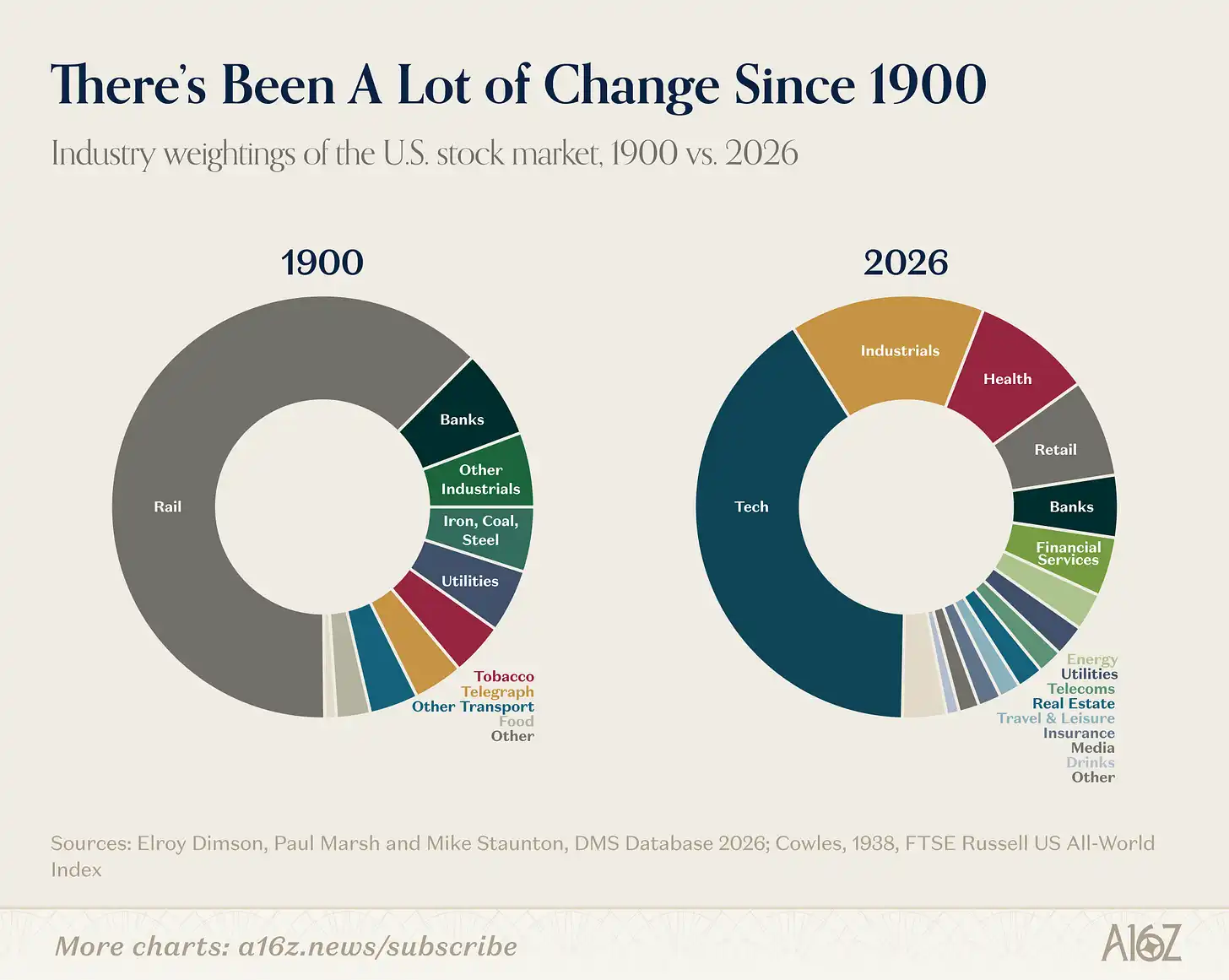

Caption: Pagkakahati-hati ng industriya sa US stock market noong 1900 kumpara sa ngayon

Sa taon 1900, ang ekonomiya ng Amerika ay batay sa tekstil, bakal, coal, tabako, kasama ang mga tren na nagdadala nito at ang mga bangko na nagpapautang sa kanila. Ngayon, ang mga industriyang ito ay bumubuo lamang ng isang maliit na bahagi.

Kaya ang mas interesanteng tanong ay hindi kung ang pagbabago ng isang platform ay isang bubble, kundi ano ang mga bagong ekonomiya ang magiging posible dahil sa teknolohikal na paglakas na ito.

Ang tren ay isang nakakagulat na pangkalahatang teknolohiya. Ang isang dramatikong (ngunit hindi inaasahang) pagbabago na ito ay nagdulot ng pagkakaroon ng modernong sistemang pangnegosyo. Bago ang pagkakaroon ng tren, ang isang negosyo ay karaniwang maliit upang maabot ng isang tao. Ngunit may sobrang daming crew, istasyon, at pare-parehong desisyon na nangyayari sa tren.

Noong 1855, ang direktor ng New York and Erie Railroad ay gumawa ng itinuturing na unang modernong organizational chart: isang hierarkikal na puno ng mga ugnayang pagsasaulo, na ginawa upang lutasin ang patuloy na kumplikadong isyu sa pagdedye ng riles. Sa maraming aspeto, ang intermediate management, ang multi-divisional structure, ang klase ng propesyonal na manager, at ang MBA degree—lahat ng ito ay nagmula sa mga organisasyonal na isyu na nilikha ng riles.

Ang tren ay hindi nagbago lamang kung ano ang ipinoproduko ng Amerika, kundi nagbago rin nito ang sariling kahulugan ng “korporasyon.” Ang tren ang nagbigay-daan sa pagkakaroon ng intermediate management, o ang tinatawag ni Alfred Chandler na “ang nakikita na kamay”.

Ang interesante sa AI ay na, kumpara sa mga tren, maaaring muli itong isulat ang pangunahing organisasyon na modelo na itinatag ng mga tren noong isang daan taon ang nakalipas.

Noong nakaraang buwan, nag-post ang Jack Dorsey at ang management ng Block ng isang artikulo na may pananaw na ang halaga ng AI sa mga negosyo ay hindi ang pagbibigay ng isang copilot sa bawat tao, kundi ang pagpapalit sa mga tungkulin ng gitnang pamamahala. Ang pagserbisa at pagrute ng impormasyon, ang pagpapanatili ng pagkakasundo, at ang pagpapre-kalkula ng mga desisyon—ang mga gawain sa koordinasyon na karaniwang responsibilidad ng pamamahala—sa isang AI na negosyo, maaaring ibigay sa teknolohiya, upang balikarin ang mga tao sa mga gawain sa periferiya at i-focus ang kanilang paghuhusga sa pagkakasalig sa kliyente at pag-uugnay sa tao.

Ayon sa kanya, ang isang modelo ng pagpapatakbo ng negosyo na umiiral na sa loob ng 170 taon ay ipapatawag sa teknolohiya upang lumikha ng mga bagong uri ng organisasyon. Maliit ang gawaing ito.

Tama ba si Dorsey (at ano ang uri ng bagong uri ng negosyo na magiging realidad), ay patuloy na isang bukas na tanong. Ngunit mas mahalaga ang mga epekto nito kaysa sa «kakailanganin ba ng tech stocks na bumaba mula sa kanilang mataas na antas sa kaukulang kuwarter».

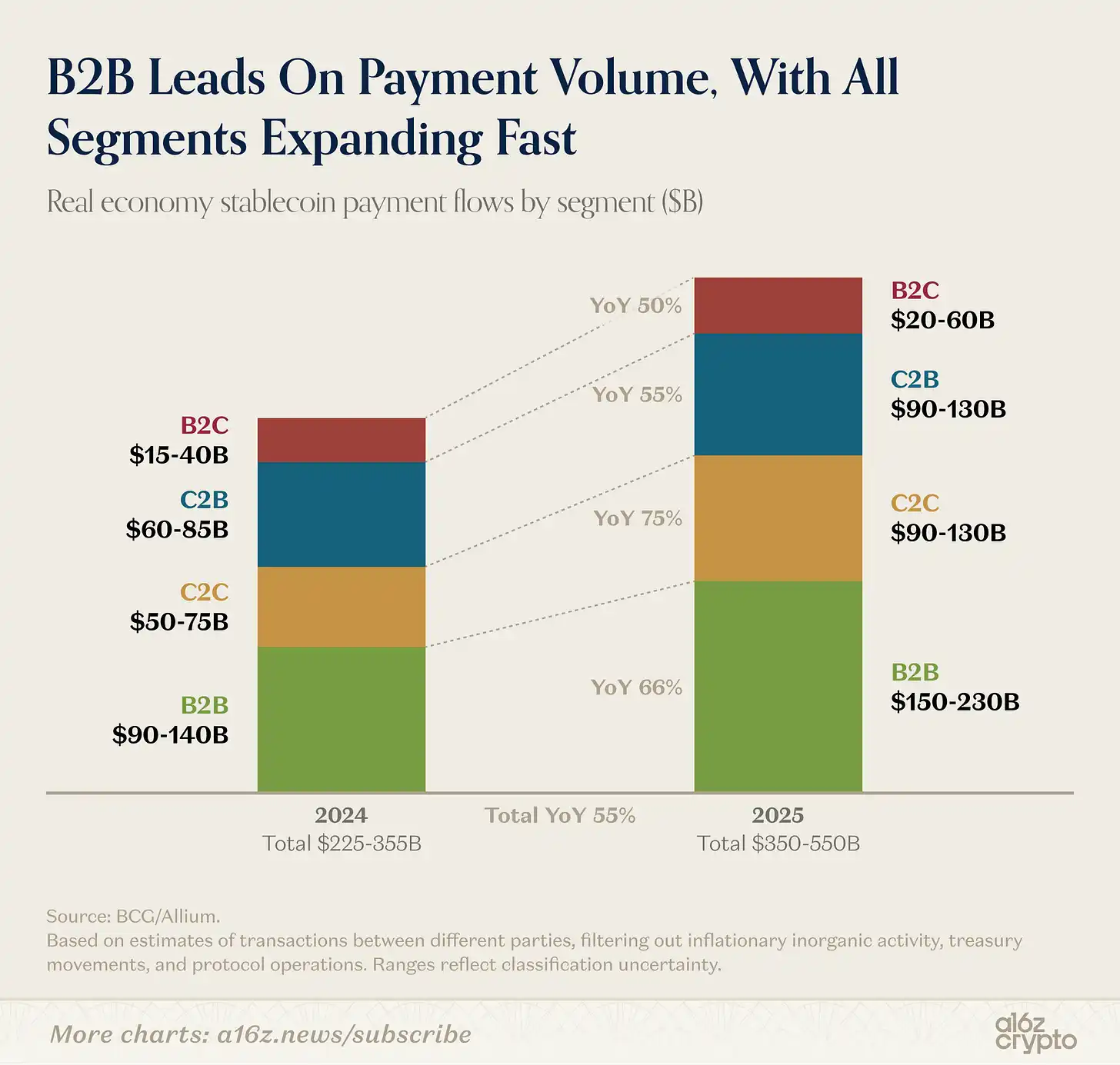

Ang trading volume ng stablecoin ay umiikot mula sa paglipat patungo sa pagbabayad

Pagkatapos ng paghihiwalay ng mga mekanikal na gawain na may kaugnayan sa pag-trade, pamamahala ng pondo at ang exchange—na kumakatawan sa malaking bahagi ng pag-trade ng stablecoin—ang tinatayang totoong pagbabayad sa pagitan ng iba’t ibang partido noong nakaraang taon ay nasa pagitan ng $350 bilyon at $550 bilyon.

Caption: Pagkakahati-hati ng pagbabayad sa stablecoin ayon sa uri (B2B, B2C, C2B)

Ang B2B business ay nagtataglay ng malaking bahagi sa pagbabayad gamit ang stablecoin (na hindi nakakagulat sa tingin sa sukat), ngunit ang B2C at C2B ay umuunlad din.

Sa isang simpleng pangungusap, mas maraming stablecoin ang nakikilahok sa araw-araw na mga negosyo. Ito ay bahagi ng isang mas malaking trend, na detalyado ng a16z crypto sa 这篇文章.

Susunod na sampung taon ng pagkakaroon ng balita

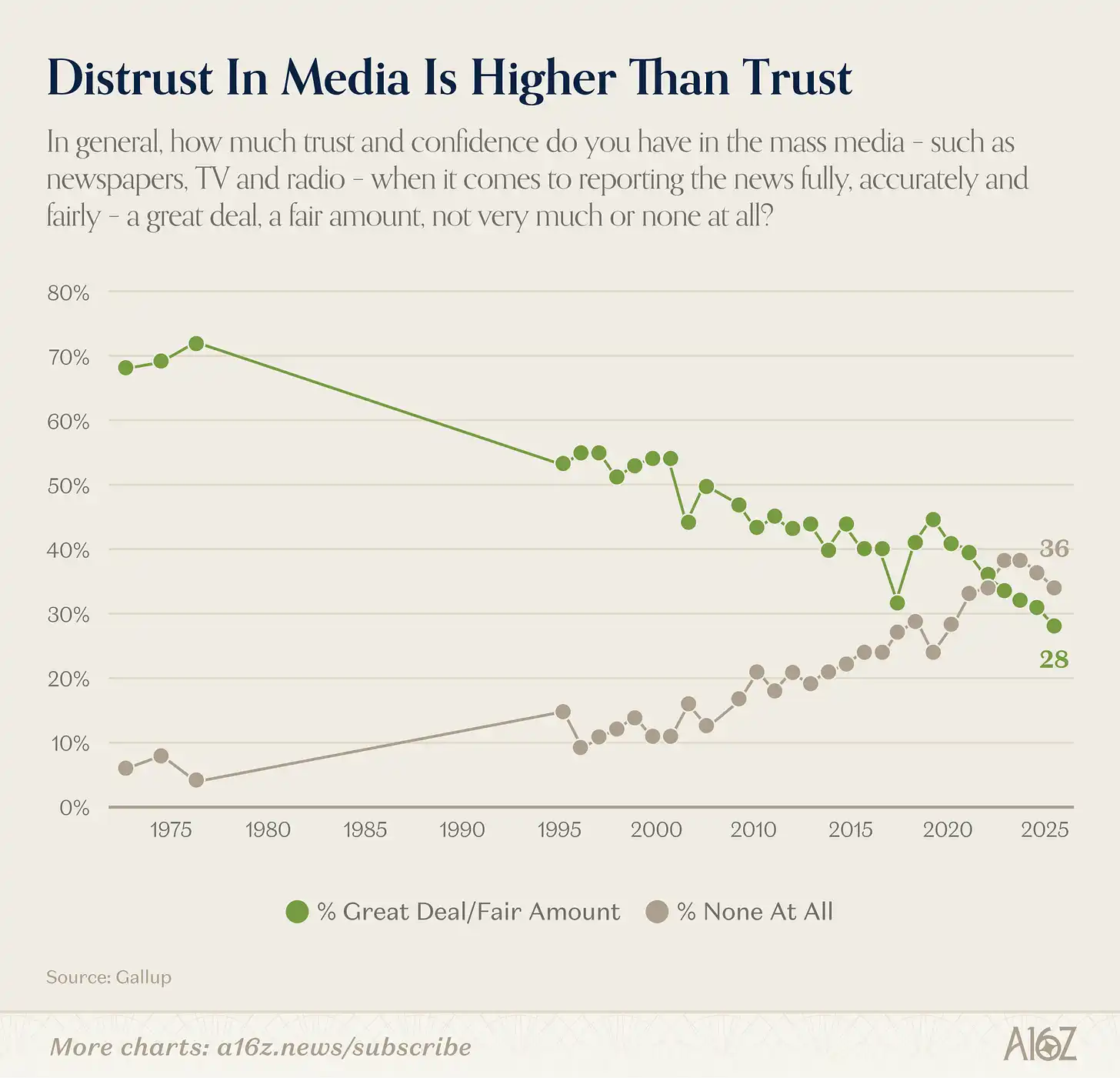

Kamakailan ay nabuo ng bagong tala ang pagkakaroon ng tiwala ng mga Amerikano sa mainstream media, isa sa mga pinakamalaking pagbagsak sa slow motion sa kasaysayan ng modernong pag-aaral ng opinyon publiko.

Caption: Pagbabago ng tiwala ng mga Amerikano sa mainstream media (1975-2025)

Sa taon 2025, lamang ang 28% ng mga Amerikano ang nagsabing mayroon silang “malaking” o “kabuuang” tiwala sa mga pangkalahatang midya (pahayagan, telebisyon, radyo). Noong 1975, ang bilang na ito ay 72%.

Ngunit ang pangkabuuang antas ng tiwala ay hindi naglalahad ng buong kuwento.

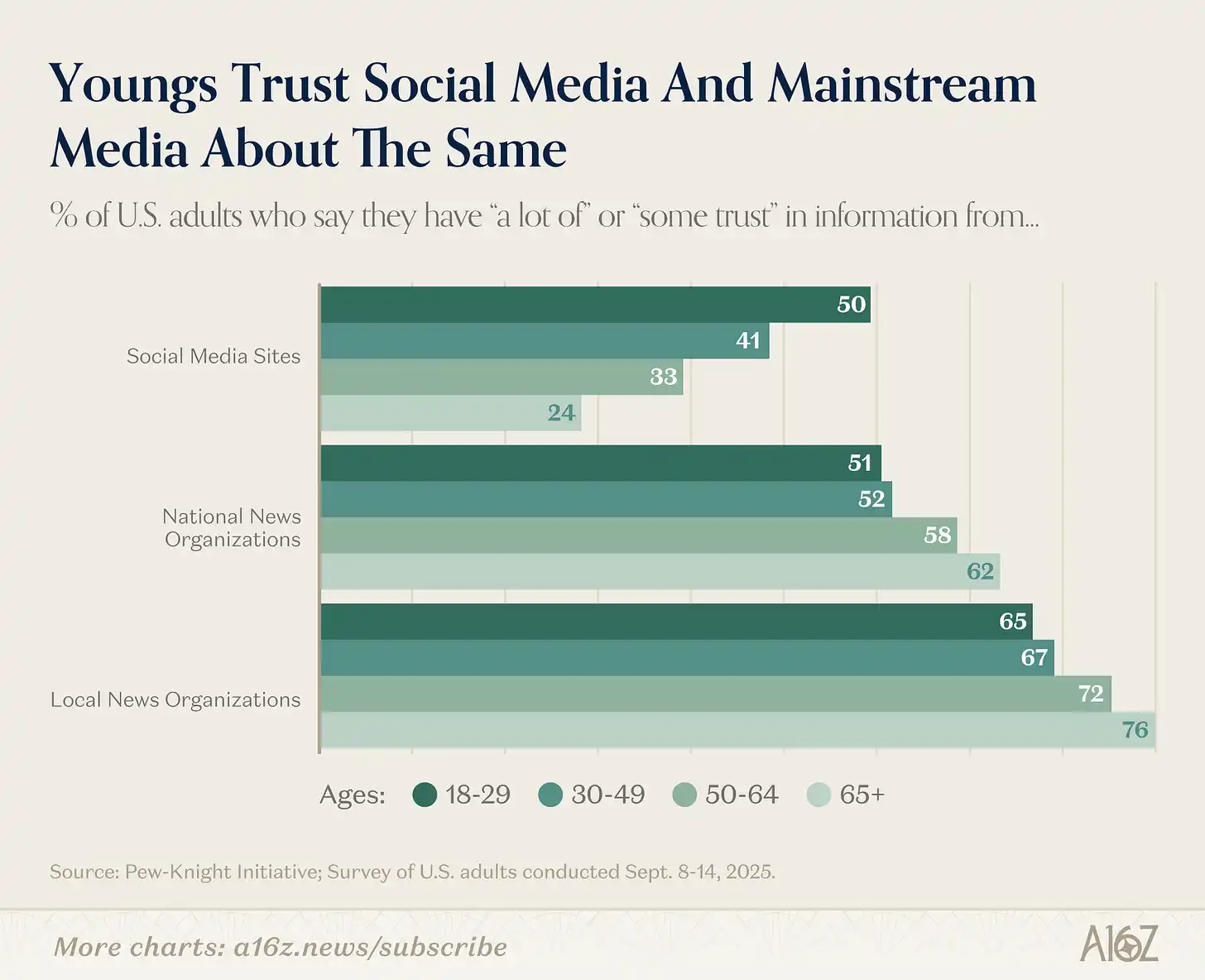

Ang totoong kuwento ay nasa pagkakahati sa pagitan ng henerasyon, at malaki ang pagkakabawas:

Caption: Pagkukumpara ng antas ng tiwala sa tradisyonal na media kumpara sa social media ayon sa edad

Mas maliit ang tiwala sa tradisyonal na media at mas mataas ang tiwala sa social media habang mas batang tao. Kabilang din nito ang kabaligtaran—mas matanda ka, mas tiwalaan mo ang tradisyonal na media at mas hindi tiwalaan ang social media.

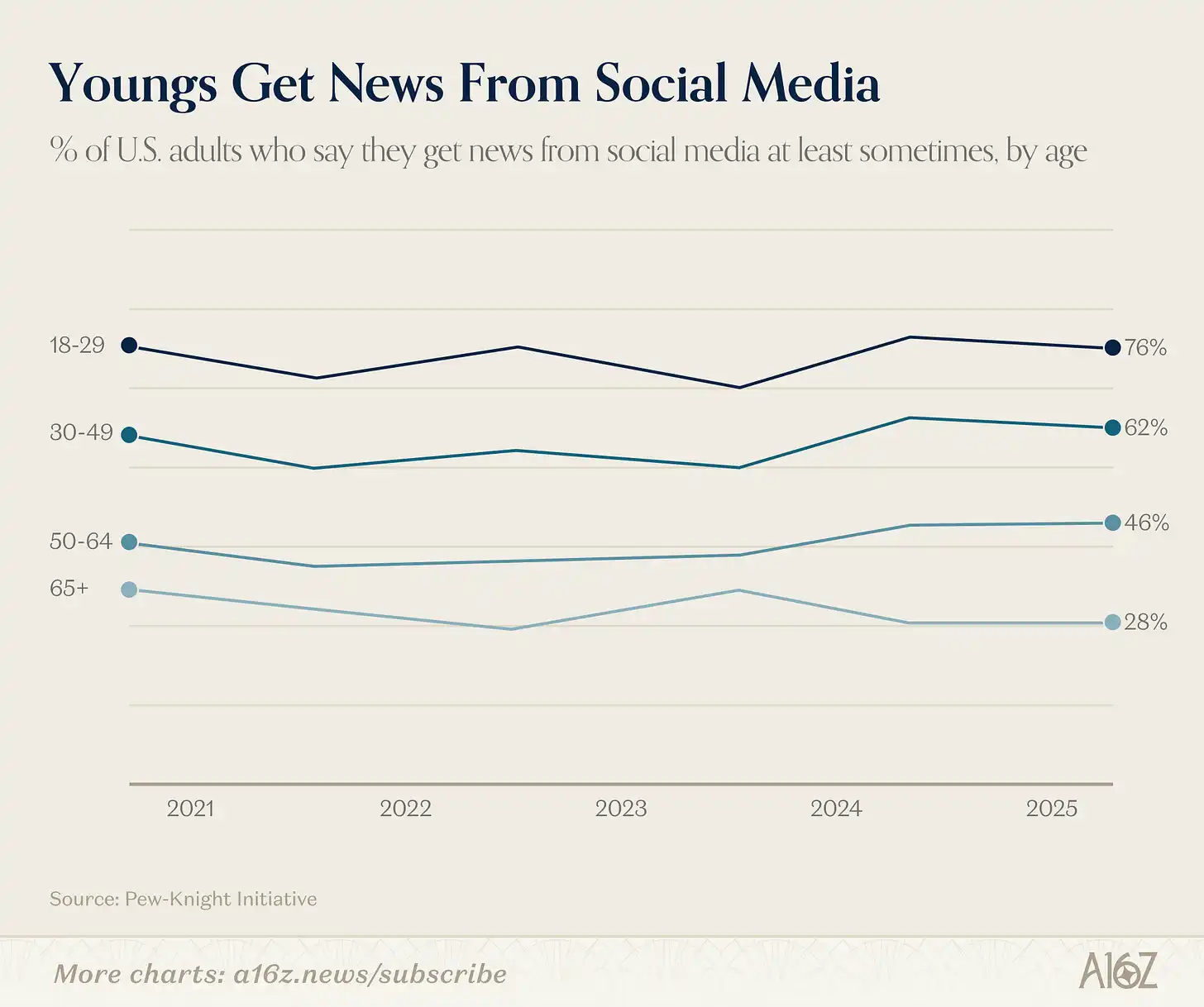

Sa labas ng pagkakaiba sa pagkakatiwala, mayroon ding pagkakaiba sa pagkonsumo:

Caption: Porsyento ng mga tao sa iba't ibang edad na nagkuha ng balita sa pamamagitan ng social media

Sa mga adultong mas bata sa 30 taon, 76% ang nakakakuha ng balita mula sa social media, kahit pa minsan lamang. Sa grupo na 65 taon pataas, tanging 28% lamang (kahit na mas mababa kaysa sa limang taon na ang nakalipas).

Totoo na bumaba ang antas ng tiwala sa mainstream media, ngunit malaking bahagi ng kuwento ay ang pagbabago sa mga gawi ng media ng mas batang henerasyon. Kumpara sa kanilang mga magulang, mas mababa ang tiwala ng mga kabataan sa mainstream media, at sila ay mga malalim na gumagamit ng mga alternatibong social media.

Balik sa orihinal na obserbasyon: Ang tuktok na 72% na tiwala sa media noong 1975 ay karaniwang tinitingnan bilang ang golden age ng paglalathala. Ngunit parehong totoo na noong mga unang taon ng dekada 70, mayroon lang ilang mga network at pahayagan na nagmonopolyo sa suplay ng impormasyon, at halos walang kompetisyon.

Kaya may katotohanan na tanungin: Gaano karami sa "pinakamataas na antas ng tiwala" na iyon ay galing sa mga magandang balita, at gaano karami naman ay galing sa kakulangan ng ibang pagpipilian? Ang dalawa ay natural na hindi magkakasalungat—maaaring mayroong magagandang balita at isang nakulong na audience noong huling bahagi ng dekada ng 60 at unang bahagi ng dekada ng 70. Ngunit mahirap hindi pansinin na ang henerasyon na may pinakamababang antas ng tiwala sa mga media ay ang nagsilang sa isang kapaligiran na may pinakamaraming pagpipilian.

Ito ang argumento ni Martin Gurri sa The Revolt of the Public: ang pagkabagsik ng monopolyo sa impormasyon sa iba’t ibang larangan (media, gobyerno, propesyonal na awtoridad) ay nagpalantad ng awtoridad na hindi nagkaroon ng totoong pagkamit. Nakita ng publiko ang nasa likod ng kurtina, at bumaba ang tiwala.

Sinabi rin ni Gurri na ang publiko ay mahusay sa pagpapabagsak ng mga lumang bagay, ngunit hindi mahusay sa pagbuo ng mga bagong bagay. Maaaring tama siya. Ngunit kung ano man, ang hadlang sa pondo para sa pagbuo ng mga alternatibong media ay hindi kailanman napakababa kaysa ngayon. Kung makakabuo ba sila ng pagkakatiwala sa balita, iyon ang pangunahing kuwento sa susunod na dekada.

Goodbye, productivity boost

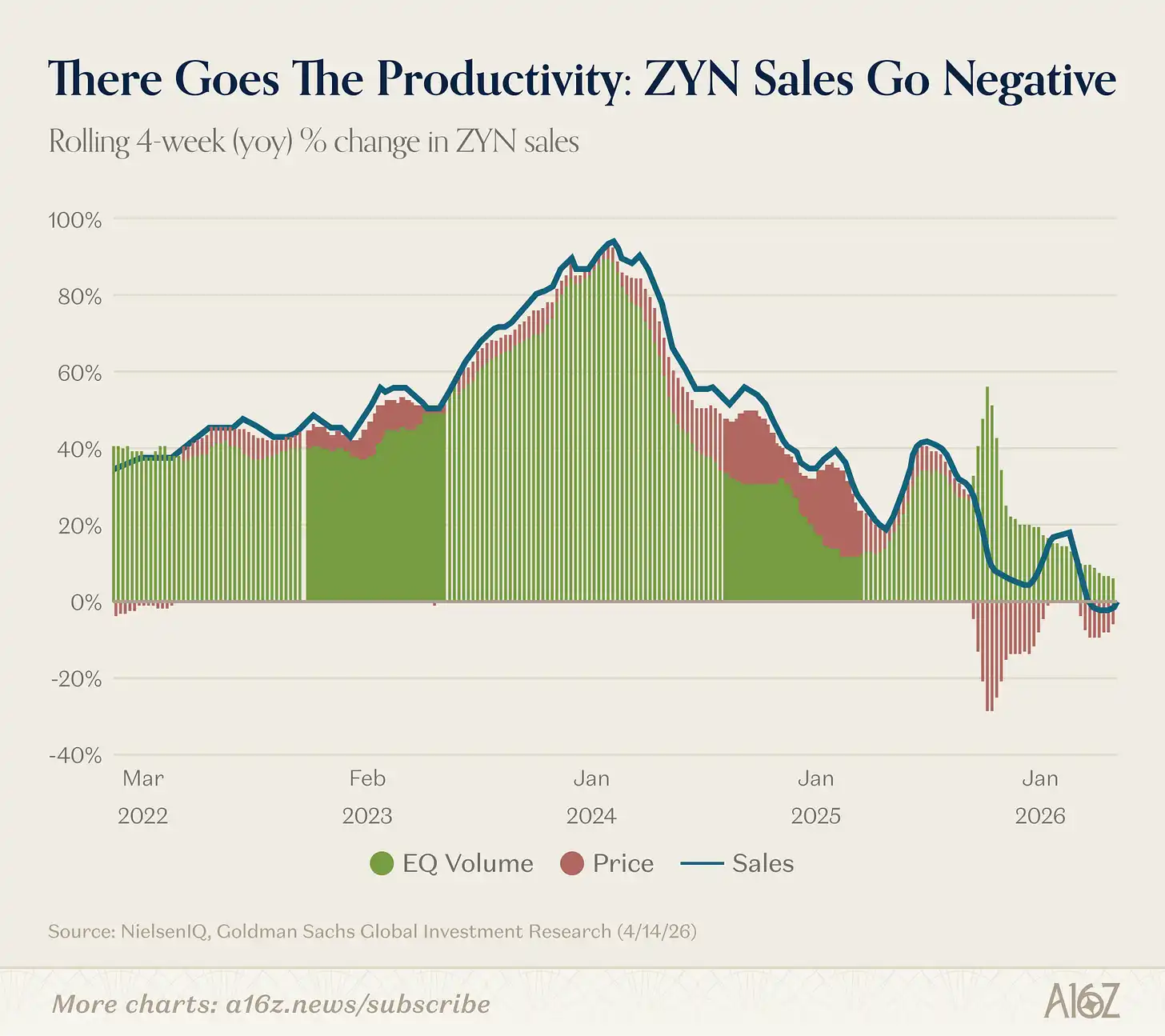

Ang pagbebenta ng Zyn (nicotine pouches) ay pumasok sa hindi kilalang teritoryo: unang beses na negatibo ang pagtaas taon-taon.

Caption: Pagbaba ng rate ng pagtaas ng kita ng Zyn (4-week rolling), unang maging negatibo

Sa pamamagitan ng 4-taong rolling basis, ang pagtaas ng kita ng Zyn ay naging negatibo para sa unang pagkakataon sa kasaysayan, bagaman kaunting pagbaba.

Sa totoo lang, batay sa mga benta, patuloy pa ang paglago ng Zyn. Gayunpaman, dahil sa maraming promosyon sa nakaraang panahon, kaunti lang ang pagbaba ng kabuuang halaga ng benta.

Ang productivity bonus ay nasa magandang kalagayan (tawa).

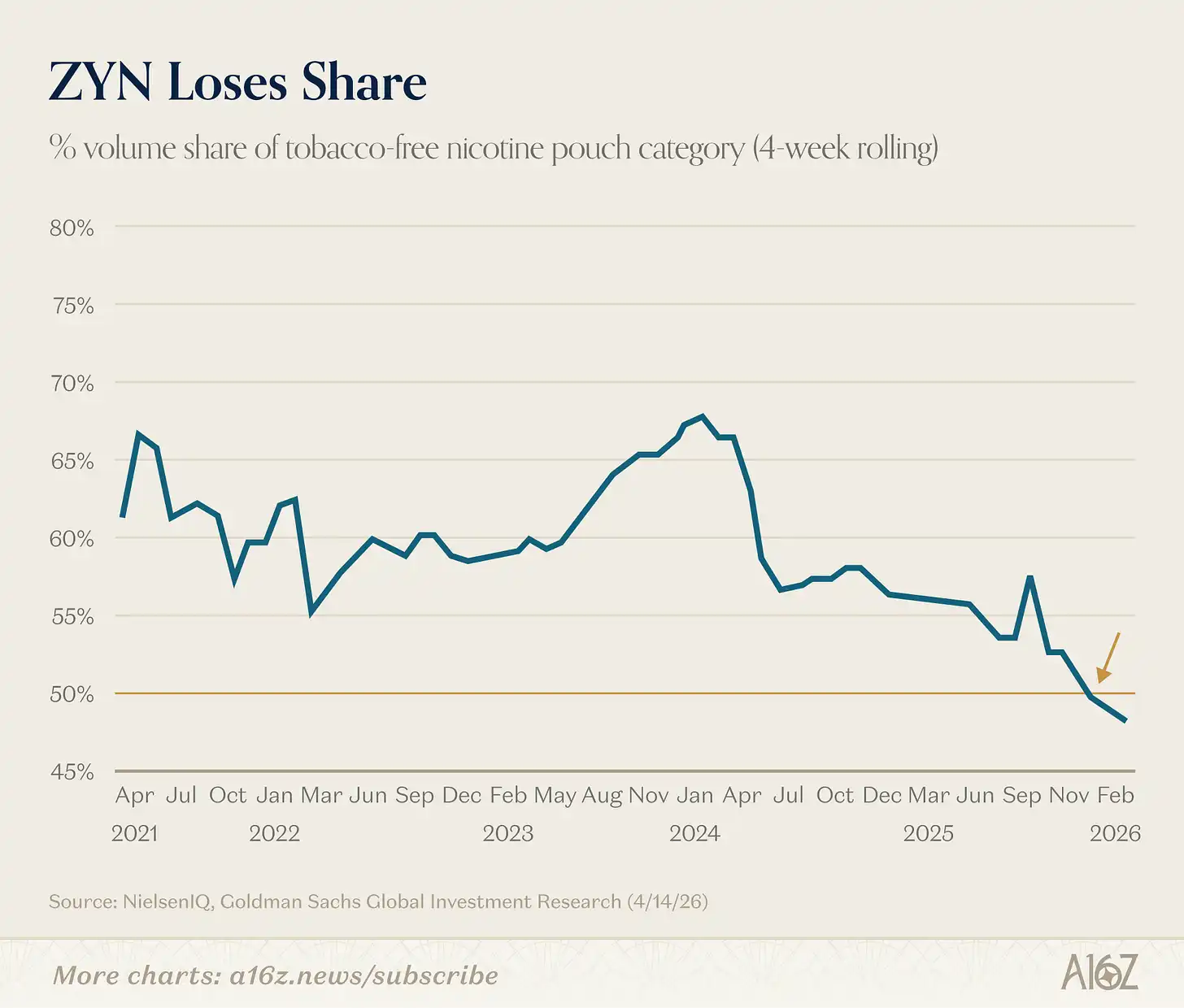

Isa pang interesanteng detalye: Hindi na higit sa kalahati ang bahagi ni Zyn sa merkado ng nicotine pouches:

Caption: Pagbabago ng bahagi ng Zyn sa merkado ng nicotine pouches

Ang bahagi ng merkado ng Zyn ay bumaba sa ilalim ng 50% noong katapusan ng nakaraang taon.

[^1]: Oo, alam namin na ang market cap ng mga stocks at GDP ay isang paghahambing ng stock at flow. Pero ang grap ay tila maganda pa rin.