I-organize at I-compile: Deep潮 TechFlow

Guest: Tom Lee, co-founder at Fundstrat and head of research; Michael Lewis, author of Moneyball, The Big Short, The Blind Side, and The Undoing Project

Host: Liz Thomas, Punong Estratehista ng Paghuhukom ng SoFi

Pangkabuhayan na pinagkukunan: SoFi

Original na pamagat: AI Boom o Bubble? Michael Lewis, Tom Lee tungkol sa mga Panganib at Mga Kapakinabangan | The Important Part LIVE

Air date: February 19, 2026

Mga pangunahing punto

Sa espesyal na live recording ng The Important Part, si Liz Thomas, ang Head of Investment Strategy ng SoFi, ay inilahad ang isang tanong na pinagsasalitaan ng maraming investor: Magkakaroon ba ng paghinto ang mabilis na pagtaas ng merkado? O magpapatuloy ba ito? Upang sagutin ang mga tanong na ito, inilahad niya ang dalawang lider sa mundo ng pagsusuri: si Tom Lee, ang co-founder at head of research ng Fundstrat, at si Michael Lewis, ang may-akda ng mga best-selling libro ng The New York Times na Moneyball, The Big Short, The Blind Side, at Going Infinite. Noong tatlo ay nagtalakay tungkol sa pangunahing tanong na haharapin ng mga investor noong 2026.

Sa nakaka-engganyong talakayan na ito, pinag-aralan nila ang ilang mga paksang nasa tuktok ng kasalukuyang merkado: Bakit mas mabuting performa ng mga retail investor kaysa sa hedge funds sa mga nakaraang taon? Nakarating na ba ang ginto sa kanyang peak? Nangangahulugan ba ang 40% na malaking pagbaba ng bitcoin na ang cryptocurrency market ay pumasok na sa “crypto winter”? Ipinaliwanag ni Tom Lee na bagaman may pagbaba ang mga software stock na dinriver ng AI, maaari itong magpapakita ng pagtaas ng productivity ng mga negosyo. Samantala, ibinahagi ni Michael Lewis ang kanyang reverse bet sa ginto at ipinaliwanag kung bakit siya ay “bullish sa takot” sa kanyang investment strategy.

Bukod dito, sinuri nila ang iba pang malalaking isyu sa kasalukuyang pamilihan ng pera, kabilang ang: magkakaroon ba ng banta sa independiyensiya ng Federal Reserve pagkatapos ng pagtataas ni Kevin Warsh bilang pangulo ng Federal Reserve? Maaari ba ang mabilis na pag-unlad ng teknolohiya ng AI na magdulot ng malawakang pagkawala ng trabaho? At maaari ba ang pamahalaang pambansa na kunin ang mga nasa hirap na AI company.

Sa huli, sinuri rin nila ang larangan ng cryptocurrency, ang mga potensyal na “black swan” event, at ang mga mahalagang aral mula sa kasaysayan ng industriya ng frozen food tungkol sa teknolohikal na pagbabago.

Summary ng mga kahalagahan

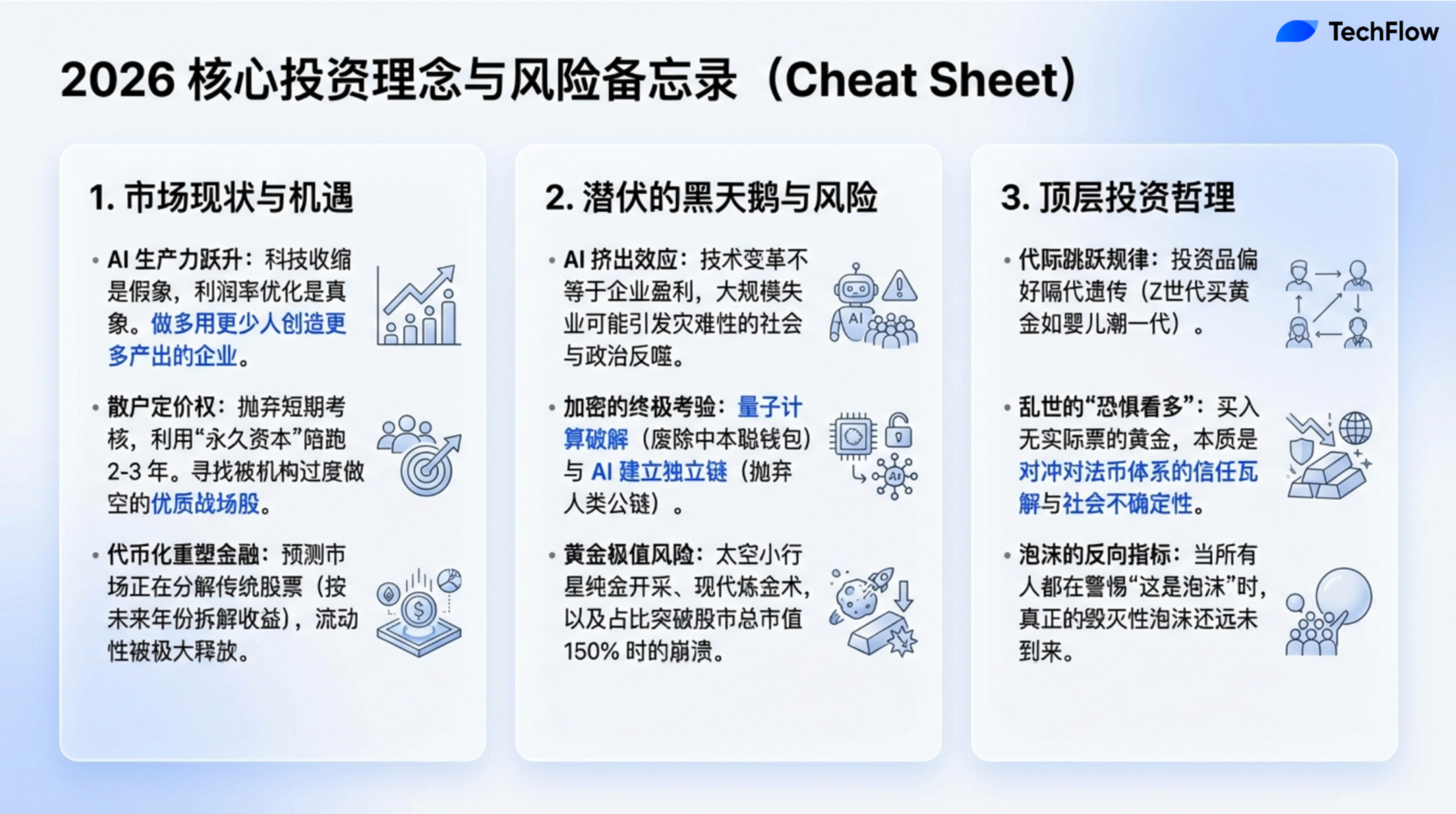

- Ang totoong bubble ay lumalabas kapag lahat ay naniniwala na “hindi ito bubble.”

- Mas mataas ang antas ng kawalan ng trabaho ng mga graduate ng kolehiyo kaysa sa mga katumbas na edad na walang kolehiyo... ngunit kung tingnan natin ito mula sa ibang pananaw, maaari itong isang palatandaan ng pagtaas ng produktibidad ng ekonomiya. Karaniwang sinusukat ang produktibidad sa pamamagitan ng paggawa ng higit pang produkto gamit ang mas kaunting lakas-paggawa.

- Ang AI ay maaaring talagang revolusyonaryo tulad ng sinasabi ng marami, ngunit hindi ito nangangahulugan na ito ay magdudulot ng pangkalahatang kita sa stock market; walang tiyak na ugnayan sa pagitan ng pagbabago ng teknolohiya at kita sa merkado.

- Ang mga maliit na investor ay makakapili ng tamang mga stocks dahil ang kanilang mga insentibo ay iba sa mga institutional investor... sila ay nag-invest ng kanilang sariling pera, kaya mas handa silang magpanatili ng isang stock nang dalawa o tatlong taon.

- Kapag nagpapapanatili ako ng ginto, talagang nag-iinvest ako sa "takot". Binibili ko ang ginto dahil nakakapagtanggol ito sa kasalukuyang kawalan ng katiyakan... binibili ko ang insurance laban sa pagkabalisa at pagkabahala sa hinaharap.

- Sa pagtingin sa nakaraan, mayroon lamang tatlong pagkakataon na tumataas ang ginto ng higit sa 9% sa isang araw, at ang lahat ng tatlo ay nagmarka ng tuktok ng presyo ng ginto; kung ang kasaysayan ay maaaring gamitin bilang gabay, maaaring nasa tuktok na ang ginto.

- May isang pahayag sa mundo ng finansya mula sa namatay na Art Cashion: "Hindi namamatay ang bull market dahil sa edad, kundi pinapatay ng Federal Reserve."

- Bagaman nagbago ang paraan ng paggawa, hindi nagbago ang kalikasan ng tao. Ang instinkto na “Gusto kong kumita ng higit pa at mas mabilis kaysa sa iba” ay patuloy na ang pangunahing lakas na nagpapagalaw sa industriya.

- Sa susunod na sampung taon, sino man ang kumokontrol sa AI at ang kaugnay na ecosystem, siya ang maaaring maging global superpower. Kung talagang magsisimula nang mabigla ang pondo ng AI, naniniwala ako na kahit ang Department of Defense ay nasa pagmumuni-muni na kung paano makikibaka sa ganitong sitwasyon.

- Simula noong 1974, mayroong halos 40,000 na kompanya ang naging public o nagsagawa ng spin-off. Sa kanilang 90%, bumaba ang presyo ng mga stocks ng higit sa 50%, at sa mga kompanyang ito na bumaba ang presyo ng higit sa 50%, may 90% na natapos sa sero. Sa ibang salita, ang karamihan sa mga stocks ay natatapos na walang halaga.

Ang AI ay krisis o pagkakataon? Ang dalawang aspeto ng pagbabago sa produktibidad

Liz Young:

Sa mga nakaraang taon, ang pandaigdigang merkado ay nakaranas ng patuloy na mabilis na paglago, at bagaman may pagkakaiba-iba sa mga nakaraang linggo, ang pangkalahatang trend ay patuloy na malakas. Ang phenomenon na ito ay malaking tulong mula sa pag-unlad ng artificial intelligence (AI). Ang AI ay nagpapabilis sa teknolohikal na pagbabago, naglilikha ng mga bagong produkto, at nagdudulot ng malaking pagsisilbi ng pondo. Gayunpaman, maraming mga investor ay nagsisimula nang magduda at mag-alala kung ang merkado ay nasa sobrang init na, at kung ang pag-unlad ay sobrang mabilis. Ang pagkabahala na ito ay umabot sa buong mundo at naging pangunahing paksa ng ating pag-uusap ngayon.

Para mas maunawaan ang fenomenong ito, inimbita namin si Tom Lee, co-founder at head of research ng Fundstrat. Matagal nang optimista siya sa merkado at itinuturing na representante ng mga bull. Tom, bakit ka pa rin optimista sa kasalukuyang kalagayan?

Tom Lee:

May isang pahayag sa mundo ng finansya mula sa namatay na Art Cashion, na sinabi niya: "Hindi namamatay ang bull market dahil sa edad, kundi pinapatay ng Federal Reserve." Sa ibang salita, ang magandang pagganap ng stock market ay hindi nangangahulugan na hindi ito makakapagpatuloy sa magandang pagganap. Sa katotohanan, naniniwala ako na nasa harap tayo ng dalawang mahahalagang pwersa: una, ang mga return mula sa AI ay nagsisimula nang makita, at ito ay nagrere-define sa mga mananalo at tagalugod; at pangalawa, ang pagbabago ng patakaran ng Federal Reserve, na maaaring magdala ng bagong hangin para sa market. Kaya, mayroon pa ring maraming dahilan para sa mga investor na patuloy na bumili ng stocks sa taong ito.

Liz Young:

Kumustahan natin ang mga bagong pagbabago sa merkado—ang mga stock ng software ay bumagsak nang malaki, at may malinaw na pagbaba rin sa crypto market. Nagdudulot ba ito ng pag-aalala sa iyo? Nananatili ba ang iyong optimismo sa merkado?

Tom Lee:

Naniniwala ako na marami ang nagmamasid sa phenomenon na ito; sa loob ng dalawang taon, ang pag-unlad ng AI ay parang isang di-makakapigil na puwersa na nakakalikom ng malaking atensyon at pagsisilbi ng mga investor. Gayunpaman, tulad ng iyong sinabi, mayroong ilang pagbabago sa taong ito. Nakikita namin ang pagbaba sa maraming mga stock at industriya, at sa halimbawa ng software industry, kasalukuyang nakakaranas ito ng pagbaba sa demand at pag-reprice ng serbisyo. Samantala, maraming mga研究报告 ay nagpapahiwatig na ang Agentic AI at iba pang AI technologies ay unti-unting nagpapalit sa tradisyonal na software solutions.

Dagdag pa, ayon sa ilang mga ulat, bawasan ang bilang ng mga trabaho sa teknolohiya noong tatlong taon mula nang ilunsad ang ChatGPT. Mas kahanga-hanga pa, mas mataas ang antas ng kawalan ng trabaho ng mga graduate ng kolehiyo kumpara sa kanilang kapwa na walang kolehiyo. Ang mga datos na ito ay tila “masamang balita” at ang pangunahing paksa ng maraming headline sa kasalukuyan. Ngunit kung tingnan ito mula sa ibang pananaw, maaari itong isang palatandaan ng pagtaas ng produktibidad ng ekonomiya, na karaniwang sinusukat sa pamamagitan ng paggawa ng higit pang output gamit ang mas kaunting lakas-paggawa.

Sa pananaw na ito, ang paggamit ng AI ay nagpapakita ng kanyang potensyal na pataasin ang produktibidad. Para sa mga kumpanyang software na nag-aalok ng serbisyo sa mga negosyo, kung ang paggastos ng mga negosyo sa software ay bumababa, ito ay isang proseso ng pag-optimize ng profit margin. Sa ibang salita, ang pagtaas ng efficiency dulot ng AI ay patuloy na nagsisilbing real na kita. Bagaman maaaring magdulot ito ng pansamantalang kahirapan, sa mahabang panahon, ito ay malakas na ebidensya na ang teknolohiya ng AI ay nagpapakita ng kanyang mga advantaheng produktibidad.

Mga palatandaan ng sobrang init ng merkado at mga panganib ng pagbagsak

Liz Young: Michael, sa marami mong nakaraang gawa, ipinakita mo ang mga panahon kung kailan bumaba ang market mula sa patuloy na pagtaas papunta sa biglaang pagbagsak. Bawat pagbagsak ng market ay may ilang signal, tulad ng sobrang spekulasyon o pagsisikap na mag-risk. Sa mga kaso ng market na iyong pinag-aralan, anong mga karaniwang katangian ng sobrang pagsisikap na mag-risk ang nakikita mo? Sa tingin mo, mayroon bang mga katulad na palatandaan sa kasalukuyang market?

Michael Lewis:

Ito ay isang napakagandang tanong. Nangunguna, hindi ako nakapag-predict kailan man ng isang market crash bago ito mangyari; ang aking trabaho ay mas katulad ng paghintay hanggang sa “malapit nang huminto ang bagyo,” para magsagawa ng “pagpapalit ng mga nasira.” Sa pagtingin sa aking karera, ang aking unang aklat, Liar's Poker, ay naglalayong ilarawan ang mga pampamilihan sa mga 80s; pagkatapos, isinulat ko rin ang mga kuwento tungkol sa internet bubble at ang 2008 financial crisis. Ngunit totoo lang, hindi ko alam kung kailan eksaktong mangyayari ang mga pangyayaring ito. Mas mahalaga pa, hindi ko iniisip na mayroong sinuman na talagang makapag-predict nang tumpak kung kailan mangyayari ang mga crash na ito. Palaging mayroong maraming interpretasyon sa merkado, at ang aking personal na istratehiya sa pag-invest ay ang pagpapalakas ng pondo sa index funds.

Ngunit natuklasan ko talaga na bawat pagbagsak ng merkado, mayroong mga tao na nakikita ang problema bago ito mangyari, ngunit kakaibang bagay ay ang mga tao na ito ay kadalasang hindi makapag-predict nang tama sa susunod na krisis. Halimbawa, nagawa ni Michael Burry ang tamang pagpapasya sa pananalapi ng mortgage, ngunit hindi ito nangangahulugan na lahat ng kanyang pagpapahayag sa hinaharap ay tama. Binanggit niya sa Twitter na nag-short siya ng Nvidia at Palantir, na nagdulot ng malaking atensyon sa merkado. Ipinag-interview ko siya, at ang kanyang lohika ay batay sa kapital expenditure cycle (o ang cycle ng pag-invest ng mga kumpanya sa mga kagamitan, teknolohiya, atbp.), at naniniwala siya na ang valuation ng dalawang kumpanyang ito ay nasa pinakamataas na antas ng bubble. Gayunpaman, tinanggap niya na hindi niya maaaring tiyak na predict ang oras ng pagbagsak. Kaya, pumili siya ng mas konservatibong estratehiya—pagbili ng two-year put options. Ang gastos ng put options ay mababa, at kahit mali ang iyong pagtataya, ang pagkawala ay limitado. Ipinaliliwanag ng estratehiyang ito na kahit ang mga taong may malalim na pananaw tulad ni Burry, hindi sila makakapag-control ng mga pansamantalang pagbabago sa merkado.

Tungkol sa mga karaniwang katangian ng sobrang panganib na iyong sinabing, naniniwala ako na ang pinakamalakas ay ang FOMO. Bilang halimbawa, ang aking sariling aklat na “Going Infinite” na naglalahad ng kuwento ni Sam Bankman-Fried at ng FTX, ang pagbagsak ng FTX ay isang klasikong kaso ng FOMO. Ang 180 mga venture capital firm ay nag-invest sa SBF nang walang malalim na pagsusuri. Hindi pa nila nalaman kung ano talaga ang ginagawa ng kanyang negosyo, ngunit nagbigay na sila ng malaking pera—ang “act first, understand later” na pag-iisip ay isa sa mga makapangyarihang katangian ng sobrang panganib.

Ang isa pang karaniwang katangian ay ang masinsinang paghikayat. Habang isinulat ko ang The Big Short, tinanong ko ang ilang mga trader na nagawa ang maling desisyon sa panahon ng subprime mortgage crisis. Sinabi sakin ng mga ito na sumali sila sa mga mataas na panganib na pag-invest dahil “gagawin ito ng lahat,” at kung hindi sila sumunod sa karamihan, sila ay ituturing na naiiwan. Bukod dito, hinikayat sila ng malalaking bonus, kahit na mabigo ang mga pag-invest na ito, hindi ito mababawi. Ang maling sistema ng paghikayat na ito ay nagpapahintulot sa mga tao na patuloy na maghanap ng maikling panahon na kapakinabangan, kahit na alam nila ang panganib.

Kung papayagin akong maghula nang malikha, naniniwala ako na may ilang mga tanda ng bubble sa kasalukuyang merkado, bagaman ang AI ay isang makabagong teknolohiya, hindi ibig sabihin na lahat ay makakakuha ng kita mula dito. Sa katotohanan, ang pag-unlad ng teknolohiya ay minsan ay maaaring magbawas sa kita ng mga negosyo. Maaaring talagang revolusyonaryo ang AI gaya ng sinasabi ng marami, ngunit hindi ito nangangahulugan na ito ay magdadala ng pangkalahatang kita sa stock market; walang tiyak na ugnayan sa pagitan ng pagbabago ng teknolohiya at kita ng merkado.

Bakit kayang mag-逆袭 ang retail investors sa mga institutional investors?

Liz Young: Tom, alam kong may sariling pananaw ka sa paksa na ito. Gusto kong ipaglaban mo ang mga internet slang tulad ng FOMO at HODL, na nagpapakita ng pakikidigma sa pagitan ng retail at institutional traders.

Sa gitna ng economic cycle na ito mula pa noong pandemya ng COVID, natuklasan namin na ang retail investors ay madalas na tama sa paghuhula ng direksyon ng merkado, samantalang ang institutional investors ay kadalasang sobrang mapagbantay sa ilang mga kaso. Sa iyong palagay, paano nakakamit ng retail investors ang ganitong kakayahan? Bakit mas tama ang kanilang paghuhula? Bukod dito, sa kasalukuyang kalagayan ng merkado, sino ang mas malaking shansang mananalo—ang retail o ang institutional investors?

Tom Lee:

Sa Fundstrat, ang aming mga kliyente ay pangunahing nahahati sa dalawang kategorya. Ang isa ay aming mga kliyente sa institusyonal na pag-aaral, na kabilang ang higit sa 400 na hedge fund; at ang isa pa ay mga pamilyang opisina, mga tagapayo sa pag-invest, at mga indibidwal na may mataas na kayamanan na nagsisilbi sa pamamagitan ng FS Insight. Bawat buwan, sinusuri namin ang limang pinakapaborito at limang pinakawalang pabor na mga aktibo ng mga kliyente namin. Mula noong 2019, nagpapatuloy kami sa ganitong pagsusuri, at ang mga resulta ay napakaganda: ang mga desisyon ng retail investors ay karaniwang tama, at ang limang pinakapaborito ng mga retail investor ay nagtataglay ng napakagandang performance. Kabilang namin ang pag-iisip na gawing isang produkto sa pag-invest ang mga datos na ito.

Naniniwala ako na ang mga maliit na investor ay makakapili ng tamang mga stocks, pangunahin dahil sa iba ang kanilang incentive structure kumpara sa mga institutional investor; ang kanilang pag-invest ay hindi direktang nakakaapekto sa kanilang pang-araw-araw na pamumuhay batay sa araw-araw o lingguhang kita o pagkawala. Ibinabahagi nila ang kanilang sariling pera, na tinatawag na “permanent capital” (o matagalang magagamit na pondo para sa pag-invest), kaya mas handa silang magpanatili ng isang stock nang dalawa o tatlong taon.

Noong unang pumasok ako sa industriya, ang panahon ng paghawak ng mga institusyonal na investor ay karaniwang isang taon, na itinuturing na “mahabang panahon na pag-invest.” Ngayon, ang panahon ng paghawak ng karamihan sa mga institusyonal ay nabawasan na sa 30 araw o kahit mas maikli. Ayon sa mga datos, ang average na panahon ng paghawak sa bawat aktibo ay nasa paligid lamang ng 40 segundo, at ang ilang hedge funds ay itinuturing na “mahabang panahon” ang paghawak ng 1 segundo o 5 segundo. Ang modelo na ito ng high-frequency trading ay nagpapasiya na ang mga institusyonal na investor ay kailangang pumili lamang ng mga aktibo na may sobrang mataas na likuididad at kayang magbigay ng mabilis na return, habang ang mga retail investor ay mas nakatuon sa paghahanap ng mga pagkakataon na may potensyal na pangmatagalang paglago.

Liz Young: Ngunit naniniwala ka ba na ito ay hindi magdudulot ng higit pang FOMO? Kung tama ang pagpili ng retail investors, baka mapipilit ng mga institusyon na sumunod sa retail investors at magtaas ng presyo? Kaya ba, magiging mas sobra ang pagtaas ng presyo sa merkado?

Tom Lee:

Totoo nga may ganitong sitwasyon. Karaniwang mayroong mga populer na stock sa merkado na pinapahalagahan ng retail investors at pinapakalawang ng mga institusyonal na investor. Halimbawa, ang Palantir ay isang klasikong battlefield stock, gaya rin ng Netflix noong gitna ng 2000s, nang ang presyo nito ay nasa $2 hanggang $4 bago tumaas sa $20. Noong panahong iyon, Netflix ay malawakang inshort ng maraming institusyonal na investor, ngunit patuloy na binibili ng retail investors. Isa pang kilalang halimbawa ay ang GameStop. Ang mga stock tulad ng Palantir at Tesla ay naging klasikong “battlefield stocks” din, kung saan pinaniniwalaan ng retail investors ang kanilang matagalang potensyal, habang ginagamit ng mga institusyonal ang mga ito bilang mga instrumento para sa maikling panahon na arbitrage. Kapag tumama ang presyo ng mga stock na ito sa isang mahalagang punto, maaaring mabago ang kanilang valuation at mabilis na tumaas ang presyo. Halimbawa, noong 2017, Tesla ay isinama sa Russell 1000 Index at naranasan nito ang katulad na malaking pagtaas.

Michael Lewis: Maaari kong magtanong ng isang tanong? Binanggit mo ang isang napakagandang ideya: plano mo bang gawing isang investment product ang mga pagpili ng mga retail investor?

Tom Lee:

Kami ay nakalap ng 60 buwan ng kaugnay na data, na nag-uugnay sa pinakapopular at pinakamaliit na paborito ng retail investors, kasama na ang espesyal na pagmamasid sa mga “Battleground Stock” na pinapaboran ng retail ngunit pinapalagay ng institutional investors. Kasalukuyang nagpaplano kami ng isang ETF na mag-aautomatikong bumibili ng mga stock na itinuturing na may pinakamalaking potensyal ng retail investors bawat buwan. Maaari itong maunawaan bilang isang “professionally validated WallStreetBets.” Sa pagkakaiba sa mga arbitrario na diskusyon sa Reddit, ang aming data ay galing sa mga bayad na user na aming totoong mga kliyente, na nagpapakita ng totoong mga ideya sa pag-invest. Mas mahalaga pa, ang aming data ay pinasuri at pinatotohanan nang mabuti upang siguraduhin ang katotohanan at kapanipaniwalaan ng mga pinagmulan nito. Hindi ito galing sa mga robot o mga fake account, kundi galing sa totoong mga investor.

Krisis sa pagkakatiwala sa likod ng paggalaw sa merkado ng ginto

Liz Young: Sa iyong pananaw, ano ang pagkakaiba ng pagkakaintindi ng mga institusyon at mga retail investor sa pag-invest sa ginto? Bukod dito, paano mo hinihinga ang hinaharap na pagganap ng ginto at pilak at iba pang mahahalagang metal? Bagaman ayaw kong tawagin silang meme stocks, tunay na naging bahagi na sila ng mga spekulatibong asset.

Laging naniniwala ako na ang pagtinda ng ginto ay pangunahing pinag-uunahan ng mga institusyonal na investor at mga sentral na bangko, ngunit naging hindi inaasahan na ang ginto ay nagpakita ng napakalakas na performans sa nakaraang ilang taon, kahit na laging lumampas sa S&P 500 Index sa maraming taon. Ilang taon ang nakalipas, aktibo kong inirerekomenda ang pag-invest sa ginto, ngunit marami ang naniniwala na ako ay isang “matandang babae na humahawak ng mga bar ng ginto.” Gayunpaman, matapos ay tumaas nang malaki ang presyo ng ginto at umabot ang malaking bilang ng retail investors.

Nalalaman ko noong isang beses akong pumunta sa New York Stock Exchange para sa isang palabas, at kasama namin ang pagbaba ng bell para sa GLD (gold ETF); may mga malaking gawa-gawang bar ng ginto sa labas ng exchange, at mga golden flag na nakasabit sa paligid. Noon ay isip ko: “Ang mga retail investors ay nagsisimula nang malakas na pumasok.”

Tom Lee:

Talagang napakaganda ang performance ng ginto. Kung titingnan natin ang mga market cycle sa nakaraang 25 taon, makikita natin na mas mataas ang return ng ginto kaysa sa S&P 500 Index. Maaaring may kinalaman ito sa pagbabago sa demograpiko. Sa Fundstrat, sinusuri namin ang maraming phenomena na may kinalaman sa populasyon, at natuklasan namin na madalas na iisipin ng isang henerasyon ang kanilang mga preferensya sa pagkonsumo. Isang magandang halimbawa ay ang pagbebenta ng RV—ang pagbebenta nito ay dumadaan sa isang peak tuwing 50 taon. Noong panahon ng pandemya ng COVID-19, nakamit ng RV ang pinakamataas na antas ng pagbebenta.

Ang likas na lohika sa “effect ng pagpapalit ng henerasyon” ay ang mga bata ay karaniwang walang interes sa mga bagay na minahal ng kanilang mga magulang, ngunit may malaking interes sa mga paborito ng kanilang mga lolo at lola. Halimbawa, kung ang iyong ama ay sumasakay ng motorcycle, maaaring isipin mong hindi ito cool; ngunit kung ang iyong lolo ang sumasakay nito, maaaring isipin mong sobrang cool ito, lalo na kapag nakikita mo ang mga lumang litrato—ang pagpapalit ng populasyon ng Harley-Davidson ay sumusunod sa parehong pattern. Ang ginto ay isang mahalagang investment para sa “Baby Boomers,” habang mas pinipili ng Generation X ang mga hedge fund. Ngayon, ang mga Millennial at Generation Z ay nagsisimulang muling mag-ambag sa ginto, na isang tunay na phenomenon ng pagpapalit ng henerasyon. Ang kasalukuyang halaga ng merkado ng ginto ay humigit-kumulang $35 trilyon, habang ang kabuuang halaga ng S&P 500 (nawawala ang 7 tech giants) ay humigit-kumulang $40 trilyon. Ang laki ng merkado ng ginto ay halos katumbas na ng merkado ng mga stocks.

Michael Lewis: Ang 35 trilyong dolyar na sinasabi mo, ibig sabihin ba nito ang kabuuang market value ng lahat ng ginto na umiiral?

Tom Lee:

Oo, lahat ng ginto sa lupa. Mayroong halos 7 bilyon onsa ng ginto, at batay sa hinuhulaang presyo ng $5,000 bawat onsa, ang kabuuang market value ay halos $35 trilyon.

May ilang mahahalagang puntos tungkol sa ginto na dapat tandaan. Bilang isang taong interesado sa pag-aaral, laging nagustuhan kong pag-aralan ang ginto, at nauunawaan ko ang mga natatanging katangian nito. Ang ginto ay isang asset na may Lindy Effect. Ang Lindy Effect ay nangangahulugan na ang mas matagal na panahon na umiiral ang isang bagay, mas naniniwala ang mga tao na patuloy na magiging may halaga ito.

Ang ginto bilang isang paraan ng pag-iimbak ng halaga ay may mahigit sa daan-daang taon ng kasaysayan, at ang matagal na pagkilala ay nagpapatuloy sa pagiging itinanggap nito. Ang ginto ay itinuturing na isang midyum ng palitan dahil sa kanyang kakulangan. Gayunpaman, sa aking pananaw, ang ginto ay patuloy na nakakaranas ng ilang potensyal na “black swan risk”.

Una, ang mga likas na imbakan ng ginto sa ibabaw ng lupa ay limitado, ngunit mayroong mga imbakan ng ginto sa ilalim ng lupa na maraming milyon beses na higit pa kaysa sa mga nasa ibabaw. Kung maging sobrang mahal ang presyo ng ginto, maaaring makuha nito ang atensyon ng maraming tao na pumasok sa industriya ng pagmimina ng ginto. Halimbawa, kung tumaas ang presyo hanggang sa isang tiyak na antas, maaaring magpalit ng propesyon ang ilan upang magmimina ng ginto, dahil sa panahong iyon, ang halaga ng pagmimina ng ginto ay maaaring mas mataas kaysa sa anumang ibang industriya.

Sa pangalawa, ang pinagmulan ng ginto ay “extraterrestrial.” Isipin mo kung paano ang SpaceX ay nagsisimula na mag-explor sa Mars at nakakakita ng isang asteroid na puno ng ginto sa kalawakan; sa panahong iyon, kung kayang mag-extract si Elon Musk ng mga yamang ito, maaari niyang magkaroon ng lahat ng ginto, at maging ang bagong “central bank.” At maaaring magkaroon ang asteroid na ito ng milyon-milyon onsa ng ginto, na magdudulot ng malaking epekto sa pandaigdigang merkado ng ginto.

Sa huli, mayroon pa ring panganib ng alchemy. Kung may makakatuklas ng paraan upang baguhin ang atomic structure at i-convert ang lead tungo sa gold, posibleng hindi nila ipapalabas ang teknolohiyang ito, kundi magmumula sila nang tahimik sa paggawa ng gold. Sa panahong iyon, maaaring biglaang dumami ang suplay ng gold sa buong mundo, na magdudulot ng malaking pagbaba sa halaga ng gold.

Kaya nga, ang ginto ay talagang isang mahusay na pagpipilian sa pag-invest, ngunit may mga limitasyon din ito. Halimbawa, kapag tumataas ang presyo ng ginto sa $9,000, maaaring mas lalampas nito ang kabuuang market capitalization ng buong stock market.

Liz Young: Kaya mayroon bang presyo ang ginto kung saan ito ay hindi na magiging may halagang ipon?

Tom Lee:

Para sa pag-aaral na ito, isinagawa namin ang malalim na pagsusuri sa mga datos ng halaga ng ginto at ang kabuuang halaga ng merkado ng mga aktibo sa stock sa nakaraang 100 taon. Natuklasan namin na ang halaga ng ginto ay maaaring makamit ang 150% ng kabuuang halaga ng merkado ng stocks, ngunit ito ay halos ang maximum nito. Halimbawa, noong Enero 30, bumaba ang presyo ng ginto ng 9% sa loob ng isang araw, na nagpapakita na ang pagkakaiba nito ay maaaring maging napakalakas. Ayon sa nakaraan, tanging tatlong beses lamang ang nangyari na tumaas ang presyo ng ginto ng higit sa 9% sa isang araw, at ang lahat ng tatlo ay naging tanda ng pinakamataas na punto ng presyo ng ginto; kung ang kasaysayan ay maaaring maging gabay, maaaring nasa pinakamataas na punto na ang ginto.

Liz Young: Michael, nabanggit mo na dati na pangunahing nag-iinvest ka sa ETF at ilang passive index funds tulad ng Vanguard index funds. Pero minsan ay subukan mo rin ang iba pang mga investment, tama ba?

Michael Lewis:

Oo, minsan ay nawawala ako sa aking pag-iisip. Pag-uusap natin tungkol sa ginto, may kuwento ako. Noong bata ako, tuwing linggo ay lalaro ako ng poker kasama ang isang grupo ng mga matandang kaibigan, at may isang tao na si Bobby Klein na laging mas mahusay kaysa sa iba — isang natural na manlalaro ng poker. Siya ay isa sa aking pinakamagagandang kaibigan. Sa panahon ng financial crisis, may sariling fund siya sa Wall Street at nag-short sa subprime mortgage market. Nalaman kong siya ay bahagi rin ng kwento ng The Big Short, at kumita siya ng malaking pera sa pamamagitan ng pag-short sa subprime mortgage market, at pagkatapos ay itinatag niya ang kanyang sariling asset management company.

Apat na taon na ang nakalipas, nang pumunta ako sa kaniya, ipinakita niya sa akin ang kaniyang koleksyon ng sinaunang Roman coin, at ipinaliwanag niya sa akin kung paano ang mga emperador ng Imperyong Roman ay nagpapababa nang paulit-ulit sa halaga ng pilak sa mga coin upang lihim na bawasan ang tunay na halaga ng pera. Gamit ang mga kuwentong ito, ipinaliwanag niya sa akin ang dahilan kung bakit dapat bumili ng ginto. Bagaman malakas ang kaniyang argumento, hindi ako lubos na naapektuhan noong panahong iyon. Parang isang pangit na gawain ang pagbili ng ginto sa aking isip.

Ngunit patuloy akong isipin ang kanyang mga salita, at noong apat na taon na ang nakalipas, nagdesisyon akong bumili ng ilang ginto, marami akong binili, at ang presyo nito ay patuloy na tumataas mula noon. Isang buwan na ang nakalipas, tinawag ko si Bobby Klein at sinabi ko sa kanya na sumunod ako sa kanyang payo at bumili ng ginto, at kumita ako ng maraming pera. Mas malalim ang kaalaman ni Bobby sa ginto market, at ang kanyang mga pag-invest ay nakatuon sa mga aktibo ng mining ng ginto, isang mas ekonomikal na paraan upang mag-invest sa ginto. Tinanggap din niya ang ilang “black swan risks” sa ginto, ngunit naniniwala siya na mas maliit ang mga panganib na ito kumpara sa mga asset tulad ng Bitcoin.

Ang pinakamalaking interes ko ay noong unang lumabas ang bitcoin, sinasabi ng lahat na ito ay kalaban ng ginto, kahit na tinawag itong Digital Gold. Ngunit matapos ay nakita kong ang paggalaw ng presyo ng bitcoin ay nagsimulang sumunod sa mga stock market, hindi tulad ng ginto na independiyente. Ito ang nagbigay sa akin ng ideya na ang bitcoin ay hindi na Digital Gold, kundi maaaring isang iba pang klase ng asset.

Ang ginto ay isang kamangha-manghang ari-arian, ngunit ang halaga nito ay batay sa isang komon na pagkakasunduan ng tao. Tinuturing natin na may halaga ang ginto dahil naniniwala tayong lahat na may halaga ito. Kapag mayroon akong ginto, talagang nag-iinvest ako sa "katakutan"—bumibili ako ng ginto dahil ito ay nakakatulong na magkaroon ng proteksyon laban sa kasalukuyang kawalan ng katiyakan, tulad ng politikal na kaguluhan sa buong mundo, ekonomikong krisis, o potensyal na pagbagsak sa financial sistema. Sa ibang salita, bumibili ako ng insurance laban sa pagkakaroon ng pag-aalala at pagkabahala sa hinaharap.

Ang kasalukuyang pulitikal at ekonomikong sitwasyon ay patuloy na puno ng kawalan ng katatagan, at naniniwala akong ang takot at pag-aalala na ito ay hindi mawawala sa maikling panahon, kaya kahit bumaba ang presyo ng ginto ng 60%, nananatili akong naniniwala na ito ay isang matagumpay na transaksyon. Ngunit kailangan kong paalalahanan ang lahat na ito ay hindi nangangahulugan na isang rekomendadong istratehiya sa pag-invest. Binalot ko lang ang ginto dahil sa isang pagsisigaw, at nakuha ko ang kita nito. Karaniwan, ito ay hindi isang rasyonal na paraan ng pag-invest.

Ang alon ng AI ay nagdudulot ng epekto sa lipunan at teknolohikal na pagbabago

Liz Young: Tom, nabanggit mo na dati na ang kasalukuyang pag-unlad ng AI ay nagpapalaan sa iyo sa telekomunikasyon industry noong huling bahagi ng 90s at simula ng 2000s, at sinabi mo rin na maaaring nasa maagap pa nating yugto ang AI. Kung totoo ito, ano ang mga pagkakaiba sa paghahambing sa sitwasyon noong panahong iyon?

Halimbawa, mas malaki ngayon ang sukat ng kapital na gastos (CapEx) at mas mataas ang porsyento nito sa GDP kumpara sa mga taon na 90. Mas mahalaga pa, ang mga investmeng ito ay nagsimula na, habang sa mga taon na 90, ang yugto na ito ay maaaring hindi pa malinaw na nagsimula. Sa tingin mo ba, sobra na ba tayong nagmamalasakit sa kapital na gastos?

Tom Lee:

Sumasang-ayon ako sa pananaw ni Michael na ang AI ay magiging isang bubble sa huli. Ngunit kakaibang bagay ay, kapag umuunlad ang mga tao na sabihin na isang bagay ay bubble, karaniwan ay hindi pa ito bubble; ang totoong bubble ay lumalabas kapag lahat ay naniniwala na “hindi ito bubble talaga.” Ako ay isang teknikal na analista noong dekada 90 at nakakita ng sobrang paglalawak ng industriya ng telekomunikasyon. Noong panahong iyon, ang mga kumpanya tulad ng Global Crossing at Quest ay nagsisikap na maglagay ng fiber optic networks. Nasa Solomon Brothers ako noon, at si Jack Rubman ay isa sa mga pangunahing tao na nagpapalakas ng pondo.

Noon, ang lahat ng kumpanya at analyst ay nag-adjust ng kanilang mga modelo upang patunayan ang mga napakataas na valuation. Ang gastos sa pondo ay halos bumaba sa zero, samantalang ang exit valuation multiples ay tumalon hanggang 20 beses o kahit 30 beses. Noong masira ang bubble, bumagsak ang lahat ng kaugnay na industriya—maging ang wireless communication o ang iba pang bahagi ng ecosystem—walang nakaligtas.

Ngunit pagkatapos ng pagbagsak ng bubble, karaniwang lumalabas ang pinakamahusay na pagkakataon sa pag-invest mula sa mga sugat. Halimbawa, pagkatapos ng pagkabagsak na iyon, ang mga kumpanya ng komunikasyon tower ang naging pinakamalaking tagapagwagi, na may return na 10 beses ang laki kaysa sa S&P 500. Isang hindi inaasahang tagapagwagi ay ang kumpanya ng pizza, tulad ng Domino's Pizza. Ito ay nagpapakita na minsan, ang pizza na pinipili ng mga banker habang nag-overtime sa gabi, ay naging mas mabuting pag-invest. Ang mga kumpanya ng tower ng komunikasyon ay nagtatayo ng metal na torre para sa pag-attach ng wireless equipment, at sa huli ay naging pinakamahusay na pagpipilian sa pag-invest.

Michael:

Tama ka, kapag lahat ay nagsasabing “hindi ito bubble,” doon nangyayari ang tunay na bubble. Ngunit ngayon, lahat ay nag-uusap kung ang AI ay bubble o hindi, at ito ang nagpapaisip sa akin na hindi pa ito bubble. Dahil tayo ay nagiging maingat na nagtataglay nito.

Liz Young: Marami ang nagsasabing “iba ito ngayon,” ngunit palaging naniniwala ako na ang mga siklo ng ekonomiya at negosyo ay talagang walang malaking pagkakaiba. Kahit na ang mga salik na nagpapagalaw sa kanila ay maaaring magbago, ang mga resulta ay karamihan ay magkakatulad. Mayroon ba kayong isang pagkakataon na talagang iba? O ang inyong karanasan ang nagpapatibay sa inyo na ang kasaysayan ay palaging uulitin?

Michael:

Maaari naman, ngunit sa tingin ko, ang bawat paggalaw ay tila naging mas extremo. Masyadong nakikinig ang mga tao sa mga pananalapi at nag-iisip na lang ng mga epekto sa lipunan. Halimbawa, ang epekto ng AI ay maaaring mas malaki kaysa sa mga pamilihan sa pera. Nag-usap ako sa ilang eksperto sa teknolohiya, at ilan sa kanila ay naniniwala na maaaring magdulot ng pagkawala ng sangkatauhan ang AI. Kung totoo ito, ano ba ang halaga ng pagganap ng stock market? Ano ang gamit ng isang magandang portfolio kung wala na tayong lahat?

Siguro ako ay may pag-aalala sa mga ekstremong propesya na ito. Ngunit hindi maikakaila na ang pag-unlad ng AI ay magdudulot ng malaking sosyal na epekto, tulad ng pagkawala ng malaking bilang ng mga trabaho. Mas kakaibang bagay ay ang mga eksekutibo ng Google at OpenAI, na sa isang panig ay sasabihin, “Dapat nating maging napakabisa, maaaring sirain ng AI ang sangkatauhan.” Ngunit sa kabilang panig, sasabihin nila, “Sa loob ng 18 buwan, mas magaling na ang AI kaysa sa tao.” Parang napakalaking konsentrasyon ito.

Huwag muna nating pag-usapan kung bibigyan ng pagkakataon ng AI na pagsira sa sangkatauhan. Ipagpalagay nating 18 buwan mula ngayon, ang AI ay makakagawa ng lahat ng mga bagay na kayang gawin ng tao nang mas mahusay—ano ang mangyayari sa bansang ito? Kasalukuyang mayroon nang maraming tao na nagagalit sa kasalukuyang kalagayan ng ekonomiya, at kung talagang ganito ang bilis ng pag-unlad ng AI, ang galit na ito ay magiging mas malakas pa sa isang bagong antas, kung kaya’t ang pagtaas at pagbaba ng stock market ay tila hindi na kasing-importansya.

Hindi ko talaga naniniwala na sa loob ng 18 buwan ay maaaring palitan ng AI ang lahat ng trabaho ng tao. Sa akin, wala pa akong nadaramang banta. Subukan kong ipa-iskrip ng AI ang isang libro tungkol kay Sam Bankman-Fried o iba pang katulad nito, ngunit kaya lang nito na kunin ang mga impormasyon mula sa internet; hindi ito talaga nakakaintindi ng pag-iisip ng tao, hindi ito nag-iinterview, at hindi ito makakapagbalik ng detalye at damdamin ng kuwento—ang resulta ay talagang hindi maganda.

Maaari ko bang ipaalam sa iyo ang isang maliit na kuwento? Habang isinusulat ko ang “Going Infinite” (isang aklat tungkol kay Sam Bankman-Fried), alam kong may kinalaman siya kay Sam Altman. Kaya nagsiyap ako na bisitahin si Sam Altman upang malaman kung ano ang kanyang pananaw tungkol kay Sam Bankman-Fried. Kumain kami ng hapunan sa kanyang bahay, at isang nakakatuwang tao siya—magandang kumausap. Ngunit natanto kong mayroon siyang maliliit na plano: sinabi niya sa akin na maraming tao ang gustong sumulat ng kanyang biography, ngunit hindi niya gustong pahintulutan ang bawat isa na gawin ito. Gusto niyang piliin ang tamang tao upang hindi na siya mabigatan ng iba pang hiling.

Tinatanong ko siya, “Kung ang AI mo ay ganito katalino, bakit hindi mo ito pinapagawa na sumulat ng sarili mong biography? Maaari mong i-input ang lahat ng mga transcript at impormasyon, at hayaan mo itong sumulat nang sarili nito.” Sumagot siya, “Hindi pa sapat ang katalinuhan nito; mababaw ang libro na gagawin nito.” Sinabi ko, “Kailan kaya makakasulat ng mabuting libro?” Sagot niya, baka ilang taon pa.

Kaya nagkakaroon tayo ng kasunduan: kapag sapat na ang pagkamatalino ng AI upang sumulat ng isang magandang aklat, sasabihan ko ito ng hamon. Sa panahong iyon, isusulat ko ang isang aklat, at isusulat din ng AI ang isang aklat, at titingnan natin kung sino ang mas magandang sumulat. Ngunit sa totoo lang, hindi pa ako nakakaramdam na maaaring palitan ng AI ang lahat ng trabaho ng mga tao.

Liz Young: Kapag may bagong teknolohiya, lagi mong naririnig na ito ay magpapalayas ng lahat ng mga trabaho, ngunit sa katotohanan, ang pag-unlad ng teknolohiya ay karaniwang lumilikha ng higit pang mga pagkakataon sa pagtrabaho. Sa tingin mo, magkakaroon rin ito ng parehong epekto?

Tom Lee:

Totoo na may dalawang magkakaibang teknolohikal na pagbabago sa kasaysayan na may magkakaibang epekto sa paggawa. Ang unang halimbawa ay ang teknolohiya ng pagpapalamig sa mga 1930s. Noong panahong iyon, 30% ng puwersa ng paggawa sa Estados Unidos ay nasa agrikultura, ngunit ang pagdating ng teknolohiya ng pagpapalamig ay nagbago nang lubos sa industriya ng pagkain. Ito ay nagbawas sa antas ng pagkasira ng pagkain, at nagbawas sa gastusin sa pagkain mula sa 20% ng kita ng pamilya hanggang 5%, samantalang ang proporsyon ng paggawa sa agrikultura ay bumaba mula sa 30% hanggang 5%. Bagaman nawalan ng trabaho ang 95% ng mga magsasaka, ipinaglaban nito ang mas maraming oras at yaman na nagpalakas sa pag-unlad ng ekonomiya.

Ngunit ang isang iba pang halimbawa ay kabaligtaran. Pagkatapos takasan ng China ang paggawa, masira ang ekonomiya ng maraming estado sa Amerika. Maraming manggagawa ang nawalan ng trabaho, at ang mga tagapagpasya ay hindi nakahanap ng mga bagong pagkakataon sa trabaho para sa mga tao na ito.

Ang pagbabago ng Wall Street at ang pag-usbong ng panahon ng quantitative trading

Liz Young: Michael, mula nang simulan mo ang iyong karera hanggang ngayon, anong mga pagbabago o patuloy na katotohanan sa Wall Street ang naging surprise para sa iyo? Ang iyong anak ay nasa Wall Street na rin, tama ba? Bumasa na ba siya ng Liar’s Poker?

Michael:

Hindi. Hindi niya kahit isang aklat na isinulat ko ang binabasa. Isang beses, inilagay ng kanyang boss—isang napakadaling partner—ang aklat sa kanyang mesa at sinabi sa kanya, “Kung gusto mong talagang maunawaan ang kalikasan ng industriyang ito, kailangan mong basahin ang aklat na ito.” Ibinalita niya sa akin ang pangyayari nang bumalik siya sa bahay. Tanong ko sa kanya, “Kaya mo na ba itong binasa?” Sagot niya, “Hindi, ginamit ko ito bilang coaster.”

Ngunit seryoso lang, pagkatapos kong obserbahan ang kanyang trabaho, nalaman kong ang Wall Street ay naging napakaseryoso sa “quantitative” at “programmed” na paraan. Sa aking panahon, ang mga trader ay nagsisigaw sa trading floor, nakabatay sa tapang at mga ugnayan. Ngayon, lahat ay nakaupo sa harap ng computer, nagmamasid sa pagpapatakbo ng mga algorithm. Bagaman nagbago ang paraan ng paggawa, hindi nagbago ang kalikasan ng tao. Ang pangangailangang “gusto kong kumita ng higit pa at mas mabilis kaysa sa iba” ay patuloy na ang pangunahing paggalaw sa industriyang ito. Anuman ang paraan—sa pamamagitan ng pagsisigaw o sa pamamagitan ng pagpapatakbo ng AI algorithm—ang ugali ng kalakasan ay pareho pa rin.

Nakakatamad isipin na dati ay may mga tao na nagbayad ng maraming pera para akong maging financial advisor—totoo namang kakaibang panahon iyon, sa pinakamalalaking panahon ng Wall Street. Nalulugod ako na ang mga kuwento na aking nararanasan noon ay patuloy pa ring may kinalaman hanggang ngayon. Ang merkado ay nagbago nang malaki—hindi lang na wala nang nagtatrabaho tulad ko noon, kundi ang bond market ay nagbago rin, at maraming bagay ay naging automated na. Ang pagtrato ngayon ay mas nakabatay sa mga robot kaysa sa pagitan ng tao sa tao, at wala nang ingay at gulo sa trading floor tulad noong unang panahon—napawala na ang mga interpersonal interactions na iyon.

Bakit pa rin ang aking kuwento ay may mga taong interesado hanggang ngayon? Ang isang dahilan na maaaring isipin ko ay ang mundo ay patuloy na pinamumunuan ng mga kabataan. Tulad ng panahon na ako ay pumasok sa industriya, o nang ikaw ay pumasok, pinamumunuan ng mga kabataan ang larangan. Ang mga bagong graduate mula sa Princeton, Harvard, o Yale, na kahit ilang taon lang ang trabaho ay nakakakuha ng mga taon na simula noon ay tila isang tataas na halaga ng ilang daan-daang libo dolyar, ang ganitong sitwasyon ay nagbago nang lubos sa ugnayan sa pagitan ng mga elite school at ang financial system.

Sa panahon ng ama ko, ang mga may karaniwang marka lang ang umuunlad sa Wall Street; noon, ang Wall Street ay para sa mga marunong makipag-ugnayan at makipag-kita, hindi para sa pinakamatalino, dahil ang mga pinakamatalino ay pumipili ng ibang bagay. Sa panahong iyon, ang industriya ng pagsasalapi ay hindi nagdadala ng maraming pera.

Ngunit pagkatapos ay nagbago ang lahat; ang mabilis na paglalawak ng sistema ng finansya at ang mataas na kita ay nagdala ng malaking bilang ng mga elite na estudyante, at biglaang naging kalahati ng mga gradwado ng mga prestihiyosong unibersidad ang gustong sumali sa industriya ng finansya. Ang phenomenon na ito ay patuloy pa hanggang sa araw na ito, ngunit ang focus ay napalitan na sa mga kompanya ng high-frequency trading at ang private equity sector.

Isa pang bagay na nag-iimprenta sa akin ay ang epekto ng fenomenong ito sa buhay ng mga tao. Dahil ang sistema ng pagpaparangal sa industriya ng finansya ay napakalaking pabor sa mga kabataan, marami na ang nagsisimula na magplano ng kanilang karera habang sila ay nasa kolehiyo pa. Halimbawa, ang mga estudyante ngayon ay nagsisimula na maghanda para sa Wall Street kahit pa sila ay nasa unang taon pa lang, at ang fenomenong ito ay nagsimula lang nang maabot ko ang graduation—ngayon ay mas extremo na.

Liz Young: Hindi ba ito natapos? O kaya ay nag-move na ito? Tom, sinabi mo na ang antas ng kawalan ng trabaho ng mga graduate ng kolehiyo ay mas mataas kaysa sa mga walang diploma sa kolehiyo. Ibig sabihin ba nito na mas pinipili ngayon ng mga elite ang tech industry kaysa sa Wall Street?

Tom Lee:

Noong mga nakaraang taon, nagtapos na ang lahat ng aking mga anak sa kolehiyo. Noong unang beses na pumasok ang aking anak sa kolehiyo, gustong mag-aral siya ng kasaysayan ng sining, ngunit pagkatapos niyang makilala ang ilang tao, nalaman niya na ang mga matalinong tao ay nais magtrabaho sa Wall Street, kaya sumali siya sa isang商业 fraternity at nagsimula na makilala ang galing sa paligid na ito.

Naniniwala ako na patuloy pa ring nakakatira ang Wall Street sa isang partikular na uri ng tao, karaniwan ang mga may malakas na kompetisyon at nagnanais na magtrabaho kasama ang pinakamahusay. Baka dahil dito lamang ay patuloy ang kultura na ito. Mas malakas na ang kompetisyon ngayon kaysa dati. Halimbawa, ang mga mag-aaral sa high school ngayon ay kailangang sumali sa mga negosyo upang makapasok sa Wharton, habang sa panahon ko, sapat na lang na ipakita ang interes sa negosyo.

Michael:

Ang kompetisyon sa pagitan ng mga matalino ay patuloy na umiiral, ngunit mas marami na ang kanilang pagpipilian. Halimbawa, sa Jane Street, ang mga batang 25 taong gulang ay kayang kumita ng milyon-milyon dolyar bawat taon. Mas extremo na ang sitwasyon ngayon. Tanda ko nang magtapos ako, walang alam ako sa pondo, ngunit nagkakaroon ako ng pagkakataon na pahiramin ako ng malaking pera, at naging sobrang surprised ako—naiintindihan ko kung bakit lahat ay naghahabol na pumasok sa industriyang ito, dahil kahit hindi ka alam ang anumang bagay, handa pa ring magbigay sila ng pera sa iyo. Ngunit ngayon, marami naman ang mga matalino na pumipili na pumunta sa Silicon Valley. Sa katotohanan, ang karamihan sa pondo sa Silicon Valley ay galing sa pondo, tulad ng venture capital.

Ang mga pagbabago at mga bagay na hindi nagbago na sinabi mo ay nagpapaisip sa akin sa pag-usbong ng mga quantitative analyst. Noong una kong pumasok sa industriya, ang mga quantitative analyst ay isang napakakakilalang papel; sila ay naging pangunahing puwersa sa mga kumpanya tulad ng Solomon Brothers, ngunit hindi pa sila ganap na nangunguna noon. Ngayon, ang mga quantitative analyst ay nangunguna na sa lahat.

Ngunit akala ko ang sektor ng pampalapi ay magiging mas maliit sa loob ng ekonomiya, ngunit ang katotohanan ay kabaligtaran—naging mas malaki pa ang sukat ng sektor ng pampalapi. Isipin ang teknolohikal na pagbabago na dinala ng internet, na dapat ay magpapalaya sa atin sa mga gitnang bahagi, tulad ng pagkawala ng mga travel agency, ngunit kakaibang kakaibang, ang trend ng pag-alis sa mga gitnang bahagi ay tila hindi nagdulot ng parehong epekto sa Wall Street.

Tom Lee:

Teknikal na pinagmumulan ng financial industry ang real economy, kung saan bawat yunit ng real economy ay may katumbas na financial unit, at ang digitalization ay nagpapalabo sa hangganan na ito. Sa nakaraang 20 taon, 50% ng GDP growth ay galing sa digital economy, na nangangahulugan na ang hangganan sa pera, serbisyo, at digital assets ay nawawala.

Sa hinaharap, ang kahulugan ng pera ay maaaring maging mas ambiguo, tulad ng pagkawala ng malinaw na hangganan sa pagitan ng mga reward, paglikha ng halaga, at mga yunit ng pera. Ito ay nangangahulugan din na ang bahagi ng financial industry sa ekonomiya ay maaaring patuloy na lumaki, at ang papel ng mga quantitative analyst ay maaaring maging mas mahalaga, dahil sila ay nagbibigay ng liquidity sa pamilihan sa pamamagitan ng pagpapalit ng iba’t ibang asset tulad ng dolyar, bonds, o digital assets. Ang trend na ito ay maaaring magdala ng mas maraming kita sa Wall Street, at maaaring gawing katulad ng tech stocks ang mga kompanya tulad ng JPMorgan, dahil hindi na sila lamang nagtataguyod ng loans kundi naging mga tagapagbigay ng serbisyo sa pamilihan.

Federal Reserve at the AI Era: The Game of Policy Shifts and National Competition

Liz Young: Ang Federal Reserve ay patuloy na pangunahing balita; bago lang natin narinig ang balita tungkol sa bagong nominado na pangulo ng Federal Reserve, si Kevin Warsh. Gusto kong tanungin si Tom: Kung matatagpuan niya ang pagkakataon at mapapasa niya ang nominasyon, naniniwala ka bang magkakaroon ng pagbabago sa patakaran ng pag-intervensyon ng Federal Reserve? Hindi ko ito tinutukoy sa katanungan tungkol sa kalayaan, kundi sa pag-uunawa na siya ay kilala bilang kontra sa quantitative easing (QE)—gagawin ba nito ang pagbabago sa patakaran ng pag-intervensyon ng Federal Reserve?

Tom Lee:

Isang magandang tanong ang iyong sinabi. Bagaman hindi ako eksperto sa Federal Reserve, sinubukan kong malaman ang ilang bagay tungkol kay Kevin Warsh. Noon ay pumalabas siya na naniniwala na may limitasyon ang kakayahan ng Federal Reserve sa pagtutulungan sa ekonomiya. Marami ang naniniwala na kayang iligtas ng Federal Reserve ang ekonomiya, ngunit ang tunay na maaari nilang gawin ay ang pagbabago ng interes o pagpapahiwatig upang maapektuhan ang mga rate ng merkado.

Kung talagang gusto ng White House na limitahan ang papel ng Federal Reserve, si Warsh ay talagang angkop na pagpili. Sa ganitong paraan, ang Department of Treasury at ang patakaran sa pondo ay maaaring magkaroon ng mas malaking impluwensya sa ekonomiya, tulad ng pagkontrol sa mga interes, pagpapaliit sa pagkakaiba sa pagitan ng mga rate ng mortgage at policy rate, o kaya ay direktang pag-intervenye. Gayunpaman, ang stock market ay tila hindi nagtatanggap nang mabuti sa kanyang pagkakataon, at ang reaksyon ng merkado ay hindi positibo.

Liz Young: Maaaring mas malaking tanong ay, kung ang papel ng Federal Reserve sa merkado ay bumababa, halimbawa kung talagang babawasan ni Kevin Warsh ang pag-interven pagkatapos niya ay maging opisyal, kaya ba natin ngayon mas maayos na harapin ang isang krisis na katulad ng 2008 financial crisis?

Michael:

Sinabi mo na hindi mo pag-uusapan ang kalayaan, ngunit talagang ito ang pangunahing problema. Hindi talaga ni Trump gustong maging independiyente ang Federal Reserve. Nagpapahintulot siya lamang dahil sa presyong mula sa merkado, at kung hindi nagsira ang merkado nang subukan niyang mag-intervenir, sana ay kontrolado na niya ang Federal Reserve.

Bumalik sa 2008, naniniwala akong mahirap tanggihan ang papel ng Federal Reserve sa pagpapanatili ng stabilitad ng financial system at ekonomiya. Ang mga desisyon ay ekstremo, ngunit ang mga tagapagdesisyon noon ay mga taong nag-aral ng Great Depression noong 1929 at natutunan ang mga mali na gawa ng Federal Reserve noon. Naniniwala akong ang interbensyon ng Federal Reserve ay kinakailangan.

Kung mangyari ang ganitong krisis sa panahon ni Trump, mahirap kong paniniwalaan na sasabihin niya sa Federal Reserve na “gawin ang anumang gawin, huwag magsagawa ng anumang pag-intervensyon sa merkado”—hindi ito posible.

Liz Young: Kung gagawin nating hipotesis na ang katulad na krisis ay dulot ng AI, tulad ng pagbagsak ng isang mahalagang AI company o ang buong chain ng pondo ay nasira, gagawin ba ng Federal Reserve ang pagtulong sa mga AI company?

Michael:

Hindi nag-aalala si Trump sa paggamit ng mga gobyernong yaman upang gawing mas mabuti ang sitwasyon, mahirap kong paniniwalaan na biglang magiging ganap na hindi interbensyon ang Federal Reserve—hindi iyon ang istilo ni Trump.

Tom Lee:

Sumasang-ayon ako. Sa harap ng posibilidad ng ekonomikong pagbagsak, ang Federal Reserve ay gagamitin ang lahat ng mga kasangkapan upang mapanatili ang kapanatagan. Naniniwala ako na kahit isang Federal Reserve na may pagkiling sa pagpapalaya, sasang-ayon din ito.

Kung magsimula ang mga kumpanya ng AI na mag-antabay, naniniwala akong iyo ay i-nationalize. Dahil hindi na ito isang karaniwang problema ng pamilihan, kundi isang pambansang kompetisyon sa pagitan ng Estados Unidos at China. Sa susunod na sampung taon, sino man ang kontrol ng AI at ang kaugnay na ekosistema, siya ang maaaring maging global na superpower. Kung talagang magsisimula ang sirkulasyon ng pondo sa AI na magpapahinto, naniniwala akong kahit ang Department of Defense ay nasa pagmumuni-muni na kung paano makikisigla sa ganitong sitwasyon, tulad ng kung paano makakuha ng NVIDIA, o kung paano i-evacuate ang sapat na mga eksperto mula sa Taiwan upang muling itayo ang kakayahan ng TSMC sa loob ng Estados Unidos. Naniniwala akong ang kahalagahan nito ay nasa antas na ito, at malamang sila ay pipiliin na i-nationalize ang mga ari-arian na ito.

Michael:

Ang kasalukuyang sitwasyon ay talagang may kaunting cognitive dissonance. Sa isang panig, patuloy na pinapalakas ng administrasyon ni Trump ang ideya na "walang kwenta ang gobyerno," at nagtatangkang paliitin ang laki ng gobyerno at pag-alis sa sinasabing "deep state." Ngunit sa kabilang panig, ginagamit nila ang pamahalaan upang mag-intervenye sa merkado, sa paraan na hindi pa nagawa ng anumang demokrata sa nakaraan, upang piliin ang mga tagumpay at mga tagalugod.

Crypto winter at ang banta ng quantum computing

Liz Young: Susunod, tatalakayin natin ang cryptocurrency. Noong una, marami ang naniniwala na ang paggalaw ng presyo ng Bitcoin ay malalaking kaugnayan sa Nasdaq Index, kaya sumusunod ang Bitcoin sa trend ng mga tech stocks. Ngunit sa huli, nasira ang kaugnayang ito, at kahit ang ugnayan ng Bitcoin at ginto ay hindi na ganito kapatid. Ano nga ba ang nangyayari ngayon? Ito ba ang winter ng cryptocurrency? Gaano katagal magtatagal ang winter na ito?

Tom Lee:

Nakasulat na ako ng halos 10 taon tungkol sa cryptocurrency. Kasalukuyang bumaba ng humigit-kumulang 40% ang presyo ng Bitcoin mula sa nakaraang tuktok, malapit na sa 50%, at ito na ang ika-pitong beses na bumaba ang Bitcoin ng humigit-kumulang 50% mula sa isang kamakailang tuktok. Tatlo sa mga ito ay tunay na crypto winter na nagresulta sa bear market na bumaba ng 90% mula sa tuktok, kaya kung matagal ka nang nasa larangan ng cryptocurrency, magiging karaniwan na para sa iyo ang sakit na dala ng mga pagbaba sa presyo.

Ngunit ang pagkakataong ito ay iba sa mga nakaraang bear market. Ang mga kuwento tungkol sa cryptocurrency ay nagbabago, at ito ay nagsisiging maging isang asset ng mga institusyon. Bukod dito, mayayakap na ang banta ng quantum computing, na talagang nagtataglay ng panganib para sa Bitcoin. Kung ang quantum supremacy ay magiging komersyal, lalo na kung ang China ay mayroon na ng teknolohiyang ito, maaaring ma-stole ang halos isang-kapat ng mga Bitcoin wallet, dahil ang wallet ni Satoshi ay hindi pa rin na-upgrade.

Ngunit naniniwala ako na ang pagbaba na ito ay higit pa isang “bagyo” kaysa isang tagtuyot sa cryptocurrency. Ang ilang pagbaba ay nagsimula noong Oktubre 10, nang ipahayag ni Trump ang bagong taripa para sa Tsina, na nagdulot ng isang serye ng deleveraging sa industriya ng cryptocurrency, at mas malaki pa ang deleveraging na ito kaysa sa epekto ng pagbagsak ng FTX noong Nobyembre 2022.

Hindi ko inisip na nasa crypto winter tayo ngayon, dahil kung tingnan mo ang araw-araw na aktibidad sa pagtrabaho ng Ethereum, ito ay tunay na nagkakaroon ng exponential growth dahil sa tokenization. Bukod dito, ang Wall Street ay nagsisimula ring maglagay ng kanilang mga pondo sa larangan ng cryptocurrency. Sa isang paraan, ang problema ng cryptocurrency ay maaaring mas dahil sa sobrang magandang performance ng gold, na umiinom ng demand sa merkado para sa risk assets.

Michael: May tanong ako, ano ang maaaring maging “black swan event” sa cryptocurrency?

Tom Lee:

Nanaisip ko ang ilang posibilidad. Ang una ay ang quantum computing na nagbubreak ng encryption algorithm. Kung makakapag-break ang quantum computing sa encryption algorithm, hindi na ligtas ang Bitcoin. Ibig sabihin, ang iyong Bitcoin ay maaaring hindi na ligtas kailanman. Maliban kung makakapag-upgrade ang Bitcoin sa mga lumang wallet, maaaring kailanganin nilang fork ang Bitcoin patungo sa isang quantum-resistant chain, at ang mga lumang wallet tulad ng ni Satoshi ay maaaring i-abandon. Ito ay magdudulot ng pagbagsak sa pangunahang paniniwala ng Bitcoin, dahil ibig sabihin nito na kailangan ng mga tao na iwanan ang mga coin ni Satoshi. At ang pagkakakilanlan ni Satoshi mismo ay isang palaisipan.

Ang isa pang panganib ay ang AI. Ang kasalukuyang kuwento ay ang AI ay kailangang makilahok sa mga mikrotransaksyon, dahil kapag pumasok ang mga robot sa realidad, kailangan nilang i-verify ang mga transaksyon at kumuha ng pera, at ang blockchain ay maaaring suriin ang mga transaksyon na ito at bigyan sila ng digital wallet. Ang kita mula sa buwis na nagmumula sa mga transaksyon na ito ay maaaring magbigay sa gobyerno ng kakayahang hindi na maging nakabatay sa pagtatad ng mga manggagawa, at sa gayon ay bumuo ng isang uri ng economic safety net.

Ngunit ang problema ay, kung sapat na matalino ang AI, maaari nilang i-run ang blockchain mismo. Sa ganitong kaso, hindi na kailangan ang public blockchain, dahil maaari ng AI na mag-develop ng sariling sistema ng pagsusuri ng transaksyon, kahit na magbuo ng sariling wika ng pera.

Liz Young: Gaano karami ang posibilidad na mangyari ang mga black swan event na ito?

Tom Lee:

Ang susi sa tanong na ito ay kung kaya ng pamahalaan na regulahin ang mga istrukturang ito at kumuha ng buwis mula dito. Kung maaari ng pamahalaan na regulahin nang epektibo, maaaring maiwasan ang mga “black swan event” na ito. Noon, ang isa sa pangunahing kritika sa cryptocurrency ay ang posibilidad na ito ay gagamitin upang iwasan ang buwis. Naniniwala ako na ito rin ang isang pangunahing layunin ng mga tagapagpasya.

Ngunit sa kasalukuyan, ang larangan ng cryptocurrency ay nakakaranas ng isang tradisyonal na kompetisyon. Ang mga may-akda ng interes mula sa Wall Street ay sumisikap na kunin ang kuwento ng cryptocurrency, at sa pamamagitan ng mga hakbang tulad ng Clarity Act, ay sinusubukang gawing mas benepisyoso para sa kanila, habang sinusubukang pigilan ang mga bagong pumasok. Ang modelo ng kompetisyon na ito ay palaging nangyayari tuwing may bagong teknolohiya, at ito ay isang pagkabigo para sa public blockchain, dahil sinisikap ng Wall Street na kontrolin ang pagpapahayag.

Michael:

Nakakainteres kong malaman kung ano ang mangyayari kapag ang AI ay nagsisimula nang magalit dahil kailangan nilang magbayad ng buwis? Baka sila ay humingi ng karapatan na boto? Maaaring magkaroon pa nga sila ng isang “AI Tea Party Movement”?

Liz Young: Tungkol sa Sam Bankman-Fried, ano ang tingin mo kung ano ang kanyang ginagawa ngayon? Bagaman ayaw ng karamihan marinig ang kanyang pangalan.

Michael:

Totoo namang nilikha niya ang isang napakalakas na cryptocurrency exchange na kumikita ng mga high-frequency trading company tulad ng Jane Street at Jump Trading, at itinayo niya ang isang industriyal na cryptocurrency exchange kung saan kahit ang kanyang mga investor ay hindi nagtanong tungkol sa kakayahan nito na magtrabaho. Dahil sa tagumpay ng exchange na ito, mahirap ipaniniwalaan na siya ay magrereklamo upang panganibin ang kanyang sariling negosyo.

Dahil siya mismo ay isang high-frequency trader na galing sa Jane Street at sumali sa cryptocurrency market, napagtanto niya na ang mga sistema ng exchange noong panahong iyon ay sobrang mahina, kaya nilikha niya ang isang mas magandang exchange. Nang masira ang FTX, akala ko ay bibiliin at i-restart ang brand. Dahil nga pala, ang FTX ay naging isa sa mga pinakakilalang brand ng exchange sa buong mundo, bagaman kilala ito sa pamamagitan ng negatibong balita noong panahong iyon.

Bukod dito, naniniwala ako na totoo ang kanyang pagiging bahagi ng kilos na “Effective Altruism.” Patuloy niyang pinag-uusapan kasama ang iba sa kilos kung paano makakakuha ng pera sa pinakaepektibong paraan at ipagkaloob ito. Bagaman mukhang kakaiba, ito ay isang interesanteng pangyayari. Kahit ang Jane Street ay nagsimulang mag-alala dahil sa sobrang dami ng “effective altruists” na kanilang hinirang, dahil mas mababa ang kanilang paghinga sa pera kaysa sa tradisyonal na empleyado na naghahanap ng tatlong bahay sa Hampton, kaya mahirap silang pa-inspire gamit ang mga materyal na pabor.

Naniniwala ako na hindi pa tapos ang kuwento ni Sam Bankman-Fried. Anuman ang kanyang lokasyon, lalabas ang kanyang kakaibang enerhiya. Kahit sa bilangguan, naging interesante rin ito dahil sa kanya. Isang araw lang siya sa parehong cell kina P. Diddy, dating pangulo ng Honduras, at iba pang mga sikat, parang isang sitkom. Narinig ko na ang mga guard sa bilangguan ay humihingi ng payo sa kanya tungkol sa pag-invest sa cryptocurrency, habang ang iba pang mga bilanggong naisip na hilingin sa kanya ang tulong para makalikom ng pondo.

Pumunta rin ako sa bilangguan sa Brooklyn upang bisitahin siya, ngunit sasabihin ko na iyon ang unang beses kong pagpunta sa Brooklyn. Hindi siya isang lalaking lubos na mabait, at hindi ko maintindihan kung bakit ganun ka-tagal na nasisiyahan ang iba sa kanya. Isinusulat niya ang kanyang journal araw-araw, at mayroong email system sa bilangguan kung saan maaari mong i-subscribe ang kanyang mga journal. Binasa ko ang kanyang journal, kung saan isinulat niya ang kanyang pang-araw-araw na buhay sa bilangguan.

Paano binabago ng spekulasyon sa predictive markets ang finansyal at lipunan

Liz Young: May ilan na naniniwala na ang pag-usbong ng sports betting, prediction markets, at ang pagkakaroon ng mga bagong uri ng ari-arian tulad ng cryptocurrency ay nagbigay ng mga bagong paraan para sa speculation, na kung saan ay maaaring naganap sa stock market. Nangangahulugan ba ito na bumaba ang panganib ng bubble sa stock market? Tom, ano ang iyong opinyon?

Tom Lee:

Naniniwala ako na may katotohanan ito. Una, ang prediction markets ay talagang kapaki-pakinabang dahil ito ang pinakamalapit sa "crystal ball". Gumagamit kami ng aggregated data, tulad ng Polymarket, sa Fundstrat upang suriin ang mga resulta ng eleksyon. Noong 2024, higit naming pinagkatiwalaan ang data ng Polymarket kaysa sa mga eksperto sa pagbasa ng resulta tulad ni Nate Silver. Tama ngang naba-benchmark ng Polymarket ang resulta ng eleksyon sa lahat ng 50 na estado ng Amerika, kaya sa pananaw ng data, talagang may halaga ang prediction markets.

Ngunit para sa mga user, ang prediction market ay mas maraming katulad ng isang anyo ng pagtaya, at naniniwala ako na ito ay may ilang sosyal na epekto. Gayunpaman, anuman ang prediction market o cryptocurrency, sila ay tumutulong sa atin na muli pang-define ang ano ang mga stocks, at ito ay isang malaking inobasyon para sa industriya ng pondo.

Halimbawa, sa hinaharap, kung nais mong bumili ng mga aktibong Tesla, kailangan mong magbayad ng $400 para sa isang bahagi ngayon. Gayunpaman, teoretikal na maaaring hiwain ang mga aktibo ng Tesla sa iba’t ibang stream ng kita, tulad ng pag-tokenize ng kita para sa isang partikular na taon sa hinaharap. Kung may tao na nais bumili lamang ng stream ng kita para sa taong 2036, maaari niyang bilhin ito nang hiwalay. Ito ay hindi lamang nagpapahintulot sa pamamahala na malaman kung paano pinapriced ng merkado ang kanilang kita, kundi isa rin ito para sa mga investor na parang lottery na pagpipilian. Kung mas mabuti ang performance ng kumpanya kaysa sa inaasahan, ang tokenized na kita ay maaaring kumita ng higit pa kaysa sa pagbili ng buong aktibo.

Siyempre, kasabay ng pagkakaroon ng ganitong inobasyon, tataas din ang spekulasyon, na dudulot ng mga mananalo at tagalugod, ngunit iyon ang kalikasan ng kapitalismo. Mula noong 1974, mayroong halos 40,000 na kumpanya ang pumasok sa stock market sa pamamagitan ng IPO o spin-off. Sa kanilang lahat, 90% ay bumaba ng higit sa 50%, at sa mga kumpanyang iyon na bumaba ng higit sa 50%, 90% naman ay naging zero sa huli. Sa madaling salita, ang karamihan sa mga stock ay magiging walang halaga sa huli.

Michael:

Ang tanong kanina ay, kaya ba nito gawing mas rasyonal ang stock market? Ito ay malinaw na hindi totoo. Bagaman mukhang mabuti, sa tingin ko ay hindi naging mas rasyonal ang stock market dahil sa legalisasyon ng sports betting.

Nagawa namin ang isang series ng podcast tungkol sa sports betting, at ang pag-aaral sa kasaysayan nito ay talagang nakakainteres. Nagkaroon ng malaking pagbabago sa pagtingin ng buong bansa sa paksa na ito. Noon, ang mga sports league ay itinuturing ang sports betting bilang “gawa ng diablo,” ngunit ngayon ay naging pangunahing motor ng kanilang paglago.

Ngunit ang sports betting ay nagpapalubha sa mga sport, at ito ay nagdudulot ng maraming masamang insentibo. Namin ay naghula kung saan magkakaroon ng problema, at ipinakita ng katotohanan na tama kami. Halimbawa, sa college basketball, ang mga mag-aaral na manlalaro ay walang kita, ngunit ang mga laro ay may malaking halaga sa mga taya, at ang isang pagganap ng isang manlalaro ay maaaring magbago sa resulta ng laro, kaya ang iba’t ibang skandalo ay sumunod. Kung hindi ito ipagbabawal, ang prop betting sa college sports ay magpapatuloy. Inaasahan kong ang gobyerno ay haharapin ito sa wakas, ngunit kapag titingin tayo pabalik sa panahong ito, makikita natin na ito ay hindi maganda para sa lipunan.

Ang ganitong uri ng pagsasalita ay maaaring hindi populer, lalo na para sa mga batang lalaki, dahil malakas ang pagkakataon sa sports betting. Ang aking anak ay kahit na bago lang makatapos sa high school, at marami sa kanyang mga kaibigan ay nag-aaral sa California. Bagaman ang California ay isa sa mga kaunting estado kung де pa rin ilegal ang sports betting, ang mga minorya ay nagbubukas ng mga akawnt sa sports betting sa pamamagitan ng iba’t ibang paraan, at maaari mong ipaghanda ang mga problema sa totoong buhay na dulot ng ganitong pag-uugali.

Mula nang gawin namin ang podcast na iyon, nakakapagod makita ang mga kompanya tulad ng FanDuel at DraftKings na dating nangunguna sa merkado ay ngayon ay nasa hirap. Ang prediction markets ay tumatanggal sa kanilang negosyo, at ang mga platform na nagpapatakbo nito ay klasipikado bilang commodity exchanges, kaya hindi sila pinapag-ugnay ng mga estado. Hindi ko ito itinuturing na mabuti.

Ang prediction markets ay isang napakagandang inobasyon. Gusto kong makita kung paano makakagamit ang mga tao nito para mag-bet sa pulitika, ngunit naniniwala ako na ang problema sa sports betting ay ang sobrang laki nito—nawala na ang kontrol. Ito ay magkakaroon ng masamang epekto sa sports at sa maraming kabataang lalaki.