Isinulat ng Tiger Research ang ulat na ito, Pebrero 2026, pagkatapos ng pag-atake ng Iran, tumaas ang presyo ng ginto at bumagsak ang presyo ng bitcoin. Maaari pa bang paniniwalaan ang bitcoin bilang “digital gold”? Pagsusuriin namin ang mga kondisyon na kailangang matugunan ng bitcoin upang maging “sunod na ginto”.

Mga Pangunahing Punto

- Sa bawat krisis sa geopolitika, tumataas ang presyo ng ginto at bumababa ang presyo ng bitcoin. Sa pamamagitan ng anim na pagsubok, hindi perpektong patunayan ang terminong “digital gold”.

- Ang mga bansa ay nag-aabang ng ginto, ngunit isinasaalang-alang ang bitcoin sa kanilang mga reserve. Para sa mga investor, mayroon ang bitcoin sa asimetrinya: ito ay bumababa kasama ang mga stock, ngunit hindi tumataas kasama ang mga stock. Tatlong structural asymmetry ang nagpapalayo sa bitcoin mula sa pagiging safe-haven: sobrang dami ng derivatives (estructura ng merkado), pangunahing papel ng mga trader na gumagamit ng leverage (komposisyon ng mga participant), at kakulangan sa paulit-ulit na pag-uugali (pagkumpuni ng pag-uugali).

- Hindi ang Bitcoin isang safe-haven asset, ngunit isang “useful asset sa panahon ng krisis” na talagang makakatulong kapag sarado ang mga hangganan at sumira ang mga bangko.

- Kung maliit ang mga di-pantay na ito, maaaring hindi na ang Bitcoin isang kopya ng ginto, kundi maging isang bagong “henerasyon ng ginto.” Ang pagbabago ng henerasyon at ang pagkalat ng algoritmo ay mga pangunahing salik na maaaring mabilisin ang prosesong ito.

1. Totoo ba ang Bitcoin na “digital gold”?

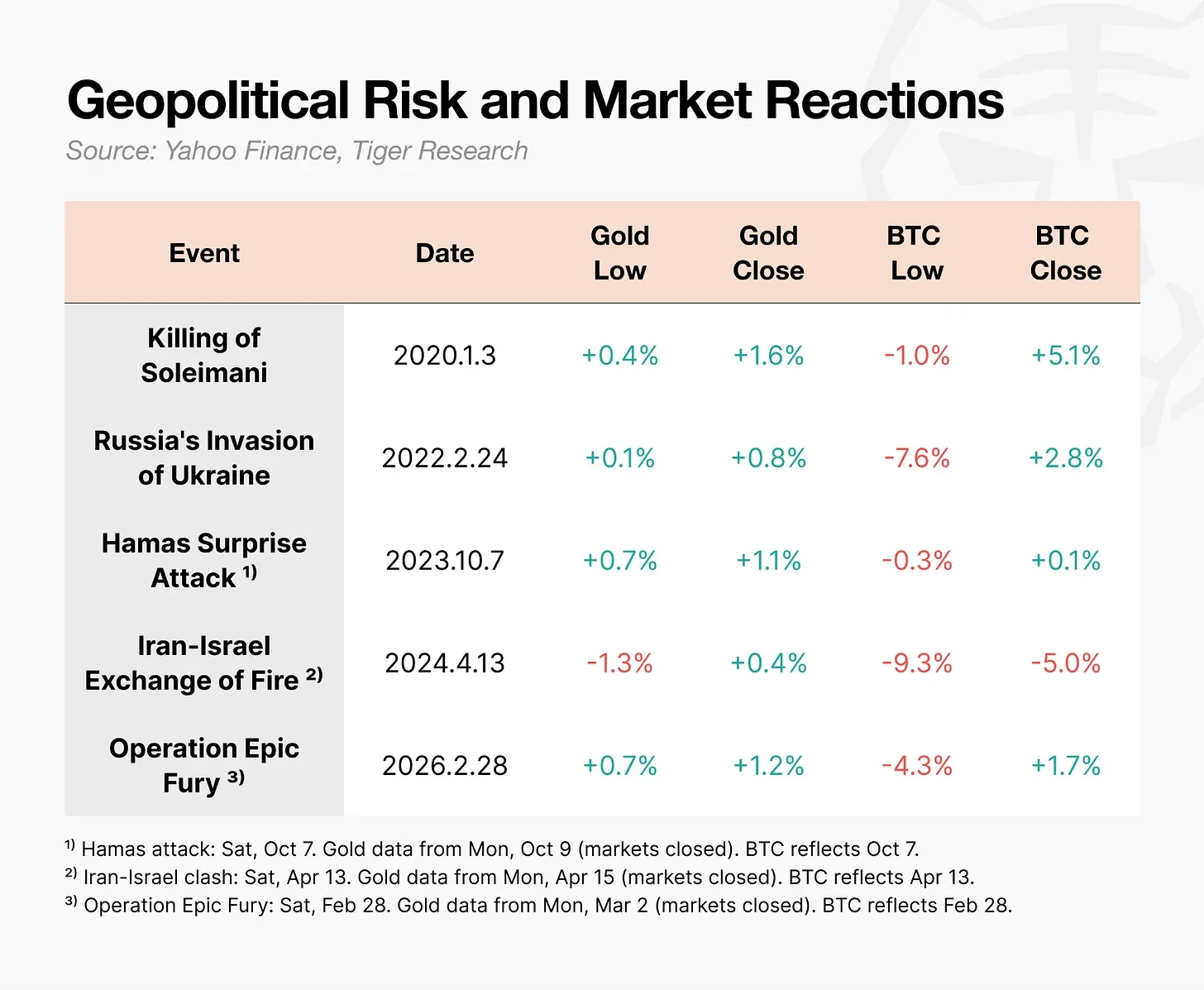

Noong Pebrero 28, 2026, nagpatupad ang Estados Unidos at Israel ng mga airstrike laban sa Iran. Agad na tumaas ang presyo ng ginto pagkatapos ng pahayag ng operasyon. Sa kabilang banda, bumagsak ang presyo ng bitcoin sa $63,000 sa araw na iyon, at bumalik sa loob ng isang araw.

Iisang bagay, ngunit nagdulot ng magkakaibang reaksyon.

Sa panahon ng mga geopolitical shock tulad ng digmaan, iba ang paggalaw ng bitcoin kaysa sa ginto.

Madalas bumalik nang mabilis ang Bitcoin pagkatapos ng unang pagbaba, ngunit ang chain reaction na dulot ng forced liquidation ng mga leveraged trader ay maaaring gawing mas malaki ang pagbaba. Sa panahon ng konflikto sa Iran-Israel, bumaba ang presyo ng Bitcoin ng hanggang 9.3% sa loob ng isang araw, habang sa digmaan sa Ukraine, bumaba ito ng 7.6%. Sa malaking kontrast, tumataas ang presyo ng ginto sa parehong panahon.

Bitcoin ay kadalasang unang bumababa kapag lumalabas ang krisis, kaya ba talaga natin ito tawagin bilang “digital gold”?

2. Ang Bitcoin ay hindi "digital gold" para sa mga bansa o mga investor.

Hindi inidisgno ang Bitcoin bilang “digital gold.” Ang pamagat ng whitepaper na inilabas ni Satoshi Nakamoto noong 2008 ay “Bitcoin: A Peer-to-Peer Electronic Cash System.” Ang layunin nito ay bilang isang mekanismo para sa pagpapadala ng pera, hindi bilang isang paraan ng pag-iimbak ng halaga.

Ang konsepto ng “digital gold” na kilala natin ngayon ay naging popular noong panahon ng zero interest rates at quantitative easing noong 2020. Habang ang mga pag-aalala tungkol sa pagbaba ng halaga ng pera ay nasa pinakamataas, ang Bitcoin ay naging sentro bilang isang paraan ng pag-iimbak ng halaga. Gayunpaman, sa praktika, hindi ito tinuturing na “digital gold” ng anumang bansa o investor.

2.1. Pambansang estado: Nagtatipon ng ginto, ngunit hindi isinasaalang-alang ang Bitcoin

Ayon sa data ng World Gold Council, hindi nagpapahinga ang mga sentral na bangko sa pagbili ng ginto tuwing taon. Gayunpaman, wala pang isang pangunahing sentral na bangko ang nakakasama ng bitcoin sa kanilang buong mga asset na panatilihin.

Maaaring magbigay ng pagtutol ang ilan na noong Marso 2025, ang Estados Unidos ay pormal na itinatag ang “Strategic Bitcoin Reserve” sa pamamagitan ng executive order. Kahit na ang teksto ng utos ay nagpapahiwatig na “madalas ituring ang bitcoin bilang ‘digital gold’,” ang mga partikular na detalye ay hindi ganito. Ang sakop ng reserve ay limitado lamang sa mga ari-arian na kinuha sa pamamagitan ng mga proseso ng pagkukulong at sibil. Hindi bumibili ang gobyerno ng bagong bitcoin, kundi nagtataglay lamang ng mga nakuhang bitcoin at hindi ito binibili.

Mahalagang tandaan na habang bumababa ang atraksyon ng mga U.S. Treasury, aktibong bumibili ng ginto ang Europe at China, ngunit hindi pa kasama ang Bitcoin sa kanilang listahan ng mga alternatibong pagpipilian.

2.2 Mga investor: Magkakasabay sa pagbaba, hindi sa pagtaas

Mahalaga ang ikalawang kalahati ng 2025. Nakapag-set ang Nasdaq Index ng bagong rekord, samantalang bumaba ang Bitcoin ng higit sa 30% mula sa mataas na antas nito sa $125,000 noong Oktubre. Nagsimulang magkahiwalay ang dalawang asset na ito.

Ngunit ang totoong tanong ay hindi ang pagkakawala ng ugnayan, kundi ang direksyon. Habang bumababa ang Bitcoin kasabay ng pagbaba ng mga pamilihan ng mga aktibo, hindi ito tumataas kapag tumataas ang mga pamilihan. Para sa mga investor, ito ang pinakamasamang kombinasyon. Walang kwenta ang paghawak ng isang asset na nagdudulot ng panganib sa pagbaba pero nagpapaligoy ng potensyal na kita sa pagtaas. Malayo sa pagiging isang safe haven, kahit bilang isang risk asset, ang kanyang atraksyon ay napapag-iiwanan.

3. Bakit hindi naging “digital gold” ang bitcoin

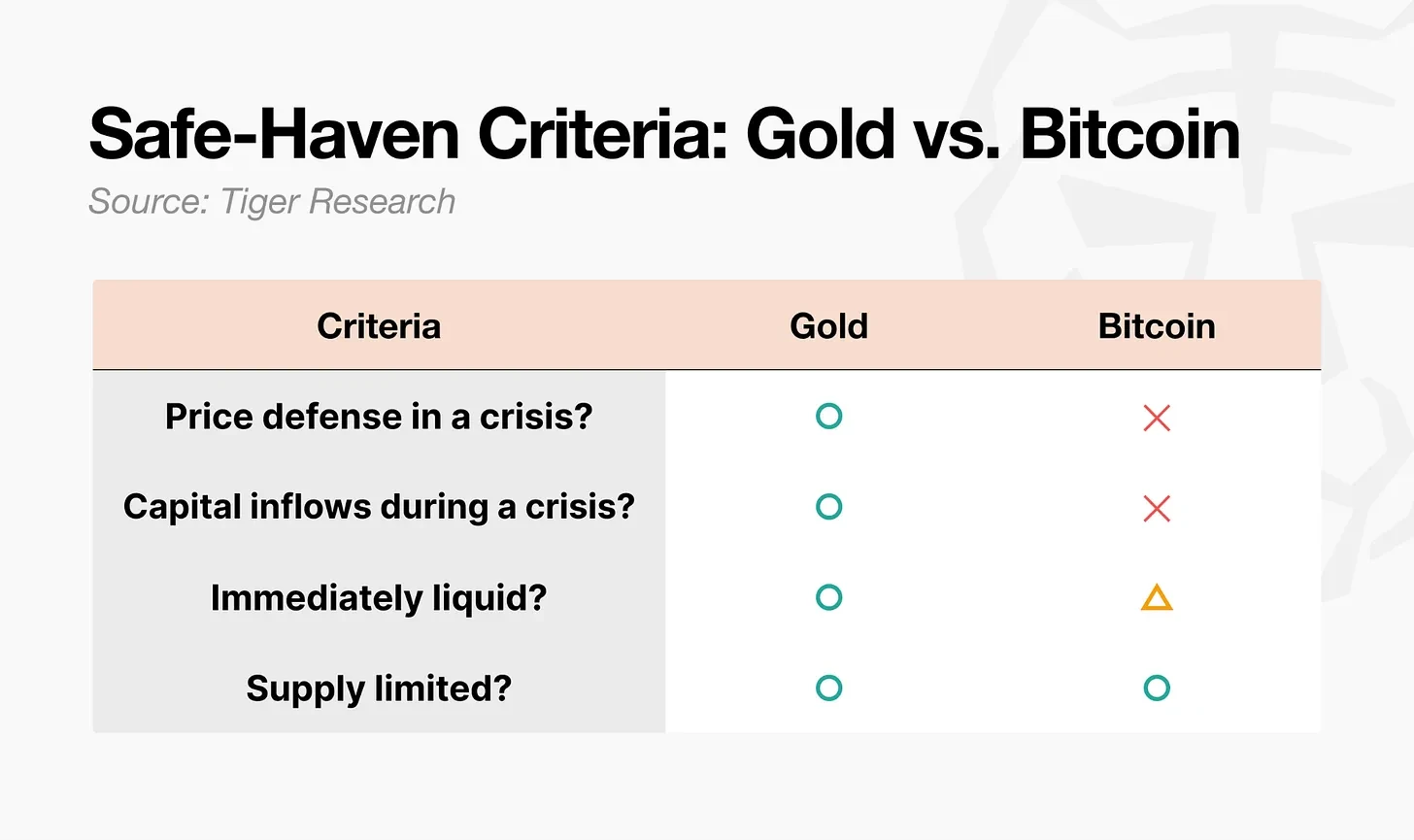

Hindi lamang ang mga asset na tumataas ang presyo ang tinatawag na safe-haven. Sa akademikong pananaw, ito ay mga asset na ang korelasyon sa iba pang mga asset ay bumababa hanggang sa zero o kaya'y naging negatibo sa panahon ng ekstremong ekonomikong pagbagsak. Ang pangunahing tanong ay kung ang kanilang reaksyon sa krisis ay may kakayahang ma-predict. Ayon sa pamantayang ito, malinaw ang pagkakaiba sa pagitan ng ginto at bitcoin.

Ang ginto ay sumasapat sa lahat ng apat na kriteryo. Ang bitcoin ay malinaw na sumasapat lamang sa isa: ang fixed supply. Ang liquidity ay kondisyonal. Ang dalawang iba pang kriteryo ay hindi sumasapat. Ang tatlong structural asymmetries ay maaaring ipaliwanag ang pagkakaiba.

- Hindi symétriko ang market structure: ang pisikal na demand para sa ginto ang nagpapalakas sa price floor, at ang leverage nito sa futures ay mababa. Ang volume ng derivatives ng Bitcoin ay humigit-kumulang 6.5 beses ang laki ng volume ng spot nito, at ang market nito ay nagtatrabaho 24/7, kaya't madalas itong maging unang itinatapon na asset kapag lumabas ang krisis.

- Hindi pantay ang mga tagapagpartisipante: Ang mga bumibili sa panahon ng krisis sa ginto ay ang mga mapagtiyagang kapital, tulad ng mga sentral na bangko, mga pondo para sa pensiyon, at mga sovereign wealth fund. Samantala, ang pangunahing tagapagpartisipante sa merkado ng bitcoin ay ang mga trader na may leverage at mga hedge fund, na ang mga kapital na ito ay ang unang lumalabas nang magkaroon ng krisis.

- Ang pagkumpuni ng pag-uugali: Ang pattern ng pagbili ng ginto kapag dumating ang krisis ay paulit-ulit na nangyari sa loob ng maraming dekada, at naging isang matatag na pattern. Kailangan ng bitcoin ng panahon upang makamit ang parehong tiwala.

4. Hindi ligtas, ngunit nakapagpatunay na kapaki-pakinabang

Tungkol sa kaligtasan, mahirap tawagin ang Bitcoin bilang “digital gold.” Ngunit ang kanyang papel sa panahon ng krisis ay walang pag-aalinlangan.

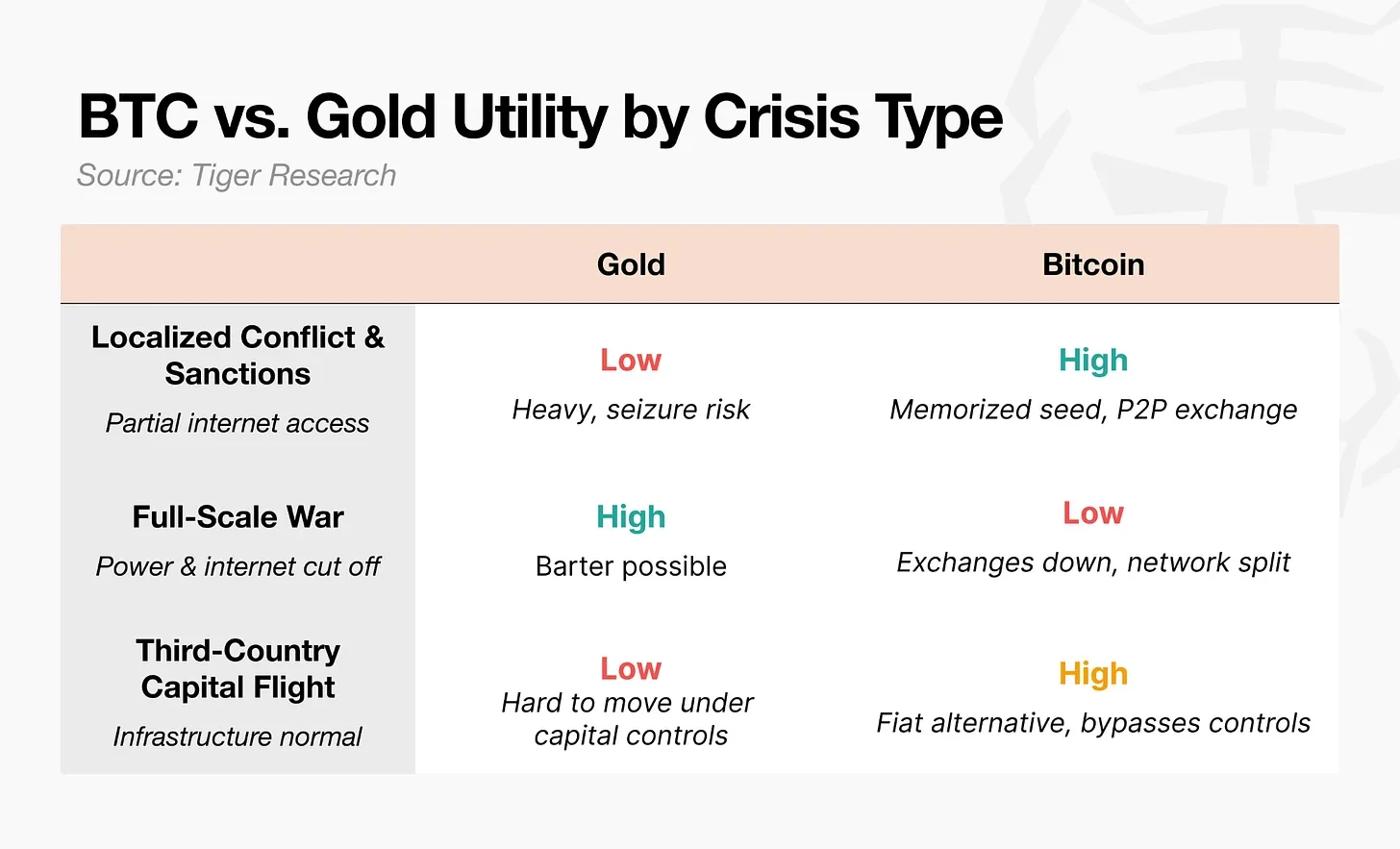

Pagkatapos mag-umpisa ang digmaan sa Ukraine at Russia noong 2022, agad na naglagay ng limitasyon ang Central Bank of Ukraine sa mga elektronikong paglipat at pagkuha sa ATM. Isinara ang mga sangay ng bangko, at kahit hindi makakuha ang mga tao ng kanilang sariling deposito. Ang ilang refugee ay dinala ang USB drive na may Bitcoin recovery phrase habang lumilipas sa hangganan. Ayon sa mga ulat, pagkatapos makarating sa Poland, nilipat nila ang Bitcoin sa lokal na pera gamit ang Bitcoin ATM o P2P transactions upang mabayaran ang kanilang pang-araw-araw na gastos.

Ang UNHCR ay umabot pa sa mas malalim, kung saan ipinamahagi nila ang stablecoin na USDC sa mga displaced persons at isinagawa ang isang programa upang maaaring palitan nila ito sa lokal na pera sa mga网点 ng Western Union. Sa panahon ng Operasyon Epic Fury noong 2026, tumalon ng 700% ang outflow ng pondo ng Nobitex, ang pinakamalaking cryptocurrency exchange sa Iran, agad pagkatapos ng pag-atake ng air strike.

Ang mga kaso na ito ay nagpapakita na ang paglipat ng mga tao patungo sa bitcoin ay hindi dahil ito ay isang safe-haven asset, kundi dahil ito ay nakakagana kapag nagkakaroon ng pagkabigo sa financial system.

Sa larangan ng pampublikong pondo, ang "safe-haven asset" ay tumutukoy sa mga asset na nakakapanatili ng stabil na presyo sa panahon ng krisis. Ito ay iba sa konsepto ng mga asset na maaaring gamitin sa panahon ng krisis. Ang Bitcoin ay malinaw na nagbibigay ng functional value sa paglipat at pagpapadala sa panahon ng digmaan, ngunit hindi ito nakakagagarantiya ng sarili nitong presyo. Ang tunay na nagpapakilala bilang safe-haven asset ay hindi ang praktikalidad, kundi ang makabuluhang pagkilos ng presyo. Ang Bitcoin ay may una, ngunit hindi ito nakakagagarantiya ng huli.

5. Ang senaryo ng Bitcoin bilang "ang susunod na henerasyon ng ginto"

Sa bawat krisis, ang paggalaw ng bitcoin ay magkakaiba nang malaki sa ginto. Walang bansa o investor ang itinuturing ito bilang “digital gold.” Gayunpaman, sa mga rehiyon kung saan sarado ang mga hangganan at isara ang mga bangko, ang praktikal na gamit ng bitcoin ay hindi maaaring kalimutan. Dahil sa potensyal na ito, kung ang tatlong asimetrikong salik na ito ay mababawasan, magiging bukas ang daan patungo sa “next-generation gold.”

5.1 Pagbabago sa istruktura ng merkado

Ang volumen ng derivatives trading ay umabot sa 6.5 beses ang volumen ng spot trading, na nagdudulot ng chain reaction ng pagbebenta sa bawat krisis. Sa nakaraang panahon, bumaba ang volume ng open interest sa futures, at ipinapakita ng mekanismo ng price discovery ang paglipat patungo sa spot at ETF. Ngunit ang totoong pagsubok ay kung babalik ba ang leverage sa susunod na bull market.

5.2. Paglipat ng mga kalahok

Pagkatapos ma-approve ang spot ETF noong 2024, dumating ang institutional capital, at naging mainstream financial asset ang Bitcoin. Ngunit nagdulot ito ng isang paradox: habang mas maraming institutional investor ang kinukuha ang Bitcoin sa kanilang portfolio, mas madaling isasale nito ang Bitcoin kasama ang mga stock kapag mataas ang risk-off sentiment. Tumaas ang accessibility ng Bitcoin, ngunit nawala ang kanyang independent price volatility. Ito ang financialization paradox.

Ang mga ETF sa ginto ay naging pangunahin na rin, ngunit sa panahon ng krisis, ang galaw ng ginto ay kabaligtaran ng mga stocks, dahil ang “pamimili sa panahon ng krisis” ay isang pattern na nabuo sa loob ng higit sa kalahating siglo. Upang malutas ang paradoksong ito, ang komposisyon ng mga tagapag-ugnay ay dapat maging mula sa mga trader na may leverage patungo sa mas matiyagang kapital.

May isang madalas na nakakalimutang variable: ang paglipas ng henerasyon. Kapag ang Z Generation ay magsisimula na mag-inherit at pamahalaan ang totoy na yaman, maaaring patuloy pa ring maging tahanan ng kaligtasan ang ginto para sa kanilang mga magulang. Ang unang investment account ng henerasyong ito ay hindi isang securities account, kundi isang cryptocurrency exchange. Para sa henerasyon na unang nakakakita ng asset ay ang Bitcoin, kapag dumating ang krisis, maaaring mag-isip nang natural sila na pumili ng Bitcoin kaysa sa ginto. Ang pagbabago sa mga participant ay maaaring hindi nagsimula sa mga desisyon ng mga institusyon, kundi sa pagbabago ng pag-uugali ng henerasyon.

5.3 Akumulatibong pagbabago sa pag-uugali

Pagkatapos ng Nixon Shock, nanggaling ang pattern ng “buy the dip” sa ginto sa loob ng halos 50 taon. Kailangan ba ng Bitcoin ang parehong panahon? Hindi kinakailangan. Ito ay ang ika-anim na pagsubok sa konflikto ng US at Iran, at muli, pareho ang resulta: malaking pagbaba sa loob ng araw, sumunod ang pagbabalik. Habang paulit-ulit ang pattern, lalong naniniwala ang mga tao na “bababa ito, pero laging babalik.”

Mas mahalagang variable ay ang algorithm. Sa kasalukuyan, malaking bahagi ng volume ng Bitcoin trading ay galing sa mga AI agent at algorithmic trading. Kung ang pagsisikap na “bumili ng Bitcoin sa panahon ng krisis” ay isasama sa mga algorithm na ito, maaaring umusbong ang pattern na ito nang walang kailangang akumulahin ang tao. Sa ganitong kaso, ang tiwala ay nabubuo sa code bago sa tao.

Hindi pa ang Bitcoin ngayon ang “digital gold.” Ngunit kung magkakaroon ng pagbabago sa istruktura ng merkado, komposisyon ng mga participant, at mga pattern ng pag-uugali batay sa kanyang napatunayang pagiging kapaki-pakinabang, maaari itong maging “next-generation gold.” Hindi ito isang kopya ng ginto, kundi ang pagkakaroon ng isang bagong kategorya.