Pamagat: Ang "Encrypted Accounting" ng Telegram: Ang Net Loss sa Iba't Ibang Pagtaas ng Kita, at ang 450 milyon dolyar na Pagbebenta ng Coins

Nagawa: Zen, PANews

Naging muli sa ilalim ng mga peryodiko ang Telegram dahil sa isang financial na impormasyon na inilabas sa mga investor: ang kwek-kwek ay pataas, ngunit ang net income ay pababa. Ang pangunahing variable dito ay hindi ang pagbaba ng paglago ng mga user, kundi ang pagbagsak ng presyo ng TON na "pinutok" ang asset volatility patungo sa income statement.

Ang pagbebenta ng higit sa $450 milyon na TON token ay nagawa nang magdulot ng pagbabalik-loob sa kanyang ugnayan at hangganan sa TON ecosystem.

Nagtaas ang kita ng Telegram dahil sa mababang presyo ng TON pero patuloy pa rin itong nangunguna sa net loss.

Ayon sa ulat ng FT, ang Telegram ay napatunayang may malaking pagtaas ng kita noong una at pangalawang quarter ng 2025. Ang hindi pa nasusuri na ulat sa kita ay nagpapakita ng 870 milyon dolyar sa kita noong una at pangalawang quarter, na 65% mas mataas kumpara sa 525 milyon dolyar noong una at pangalawang quarter ng 2024; at napatunayan ang halos 400 milyon dolyar na kita mula sa operasyon.

Batay sa kita, ang kita mula sa advertisement ng Telegram ay lumalaon ng 5% at naging $125 milyon, samantalang ang kita mula sa premium subscription ay tumaas ng 88% at naging $223 milyon, na halos doble sa naitalang kita noong parehong panahon ng nakaraang taon. Ang pangunahing dahilan ng paglalaon ng kita ng Telegram ay ang eksklusibong kasunduan na isinakat sa TON blockchain - ang TON ay naging eksklusibong blockchain infrastructure ng Telegram app ecosystem at nagdulot ito ng halos $300 milyon na kita para sa Telegram.

Samakatuwid, sa pangkabuuang-perspektiba, patuloy na lumalakas ang Telegram noong una ng taon na ito sa pagpapatuloy ng paglaki mula sa kaniyang "small game" trend noong 2024, kung saan naging may kita ang Telegram ng $540 milyon noong taon, na may kabuuang kita na $1.4 bilyon, na mas mataas nang malaki kaysa $343 milyon noong 2023.

Sa 1.4 bilyong dolyar na kita noong 2024, kalahati rito ay nanggaling sa kanyang tinatawag na "mga ugnayan at ekosistema," humigit-kumulang 250 milyon dolyar ay nanggaling sa advertisement, at 292 milyon dolyar ay nanggaling sa kanyang premium subscription service. Ang Telegram ay malinaw na lumaki dahil sa pagtaas ng bilang ng mga nagbabayad na user, ngunit mas marami pa ito dahil sa kita mula sa kanyang mga ugnayan sa cryptocurrency.

Angunit, ang mataas na paggalaw ng mga cryptocurrency ay nagdulot din ng panganib sa Telegram. Kahit na naitala ng Telegram ang 400 milyong dolyar sa kinita noong una ng 2025, ito ay mayroon pa ring netong pagbaba ng 222 milyong dolyar. Ayon sa mga taong nakikilala sa sitwasyon, ito ay dahil kailangan ng kumpani na muling tukuyin ang halaga ng kanyang mga asset na TON token. Dahil sa patuloy na pagbaba ng presyo ng mga altcoin noong 2025, ang presyo ng TON token ay patuloy na bumaba noong 2025, at sa pinakamababang antas, ito ay bumaba ng higit sa 73%.

Ang 450 milyon dolyar na naiimbento, ito ba ay pagbebenta o pagpapatupad ng desentralisadong konsepto?

Hindi gaanap ang mga retail investor na maging mapagkumbaba sa pagbagsak ng halaga ng virtual asset ng Telegram dahil sa kanilang karanasan sa mahabang panahon ng mababang presyo ng mga pirated coin at sa malaking bilang ng DAT na kumikita ng negatibong kita. Mas nagulat at nahihiyawan ng komunidad ang ulat ng FT na ang Telegram ay nagbebenta ng malaking dami, at ang kikitain mula sa kanilang TON token ay lumampas na sa $450 milyon. Ang bilang na ito ay lumampas sa 10% ng kasalukuyang market cap ng token.

Samantala, patuloy na bumaba ang presyo ng TON, at kasama ang pagbebenta ng Telegram ng malaking bilang ng token na kanilang hawak, nagdulot ito ng ilang mga katanungan at debate sa komunidad at mga mananalapi ng TON tungkol sa kanilang "paggawa ng pera" at pag-aksaya ng Ton sa mga mananalapi.

Ayon sa pahayag ng Chairman ng TON Foundation, si ManuelStotz, ang lahat ng TON token na ibinenta ng Telegram ay mayroong 4 taon na schedule ng pag-unlock. Ibig sabihin, ang mga token na ito ay hindi agad ma-trade sa secondary market at hindi magdulot ng agad na presyon sa presyo.

Dagdag pa ni Stotz, ang pangunahing mamimili ng Telegram tokens ay mga pangmatagalang taga-investor tulad ng kumpaniya niyang pinangungunahan, ang TONX. Ang mga token na ito ay ginagamit nila para sa pangmatagalang pagmamay-ari at pagpapagamit ng stake. Bilang isang kumpaniya na espesyalista sa TON ecosystem at nakatala sa Estados Unidos, ang TONX na pinangungunahan ni Stotz ay nagsisigla ng mga Telegram token para sa pangmatagalang pangangasiwa ng estratehikong layunin, hindi para sa pagnanakaw o pagnenegosyo.

Nag-assert din si Stotz na ang netong bilang ng token na Ton na pinapanatili ng Telegram ay hindi gaanong nabawasan pagkatapos ng transaksyon, at maaaring kahit na nadagdagan. Ito ay dahil sa Telegram ay nagbenta ng ilang stock upang makuha ang token na may pangingil ng panahon, at maaari pa ring kumita ng bagong kita mula sa TON sa mga gawain tulad ng pagbabahagi ng kita mula sa advertisement, kaya ang kabuuang pagmamay-ari ay nanatiling mataas.

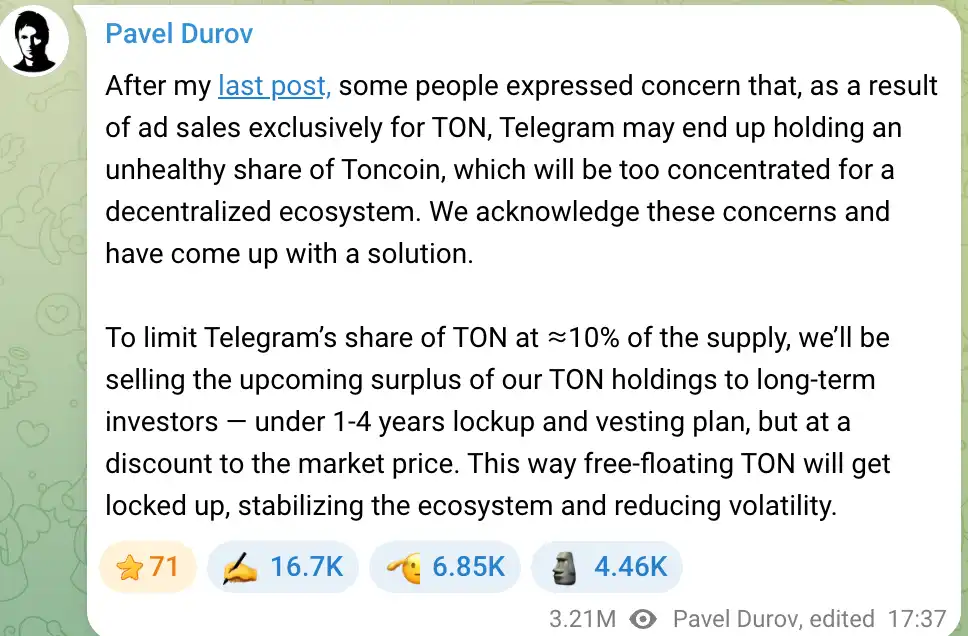

Ang Telegram ay mayroon isang negosyo na nagpapahintulot sa kaukulan na makakuha ng TON token sa pangmatagalang panahon, na dati nang nagdulot ng ilang mga alalahaning komunidad dahil sa posisyon ng kumpanya na mayroon ng sobrang mataas na bahagi ng token, na hindi maganda para sa de-sentralisadong TON. Ang pangunahing tagapagtayo ng Telegram, si Pavel Durov, ay lubos na nagmamalasakit sa alalahaning ito, at noong 2024 ay nagsabi na ang koponan ay tutumbok sa pagpapanatili ng Telegram na mayroon ng hindi hihigit sa 10% ng TON. Kung ang posisyon ay lumampas sa batas na ito, ang mga token na ito ay ibebenta sa mga manlalaro na may pangmatagalang pananaw, upang mapalawak ang pagkakalat ng token at magbigay din ng mapagkukunan ng pondo para sa pag-unlad ng Telegram.

Inilahad ni Durov na ang mga pagbebenta ay gagawin sa isang diskwento na medyo mababa sa presyo ng merkado, at mayroon ding mga panahon ng pag-lock at pag-asa upang maiwasan ang maikling-term na presyon at mapanatili ang kahusayan ng ekosistema ng TON. Ang plano na ito ay naglalayong maiwasan ang pagkonsentrasyon ng TON sa kamay ng Telegram na maaaring magdulot ng takot sa pamamahala ng presyo at upang mapanatili ang layunin ng de-sentralisadong proyekto. Samakatuwid, ang pagbebenta ng mga token ng Telegram ay tila bahagi ng pag-ayos ng istraktura ng ari-arian at pamamahala ng likididad, hindi lamang isang simpleng pagbebenta ng mga token para sa kita.

Nararapat banggitin na ang patuloy na pagbagsak ng presyo ng TON noong 2025 ay nagdulot ng presyon sa mga pinaampon na ari-arian ng Telegram, subalit sa pangmatagalang pananaw, ang malapatin ng Telegram at TON ay nagsisigla ng parehong pag-unlad at pagkahagigip.

Nagawa ang Telegram ng mga bagong mapagkukunan ng kita at mga istilo ng produkto sa pamamagitan ng malalim na pagkakaugnay sa ekonomiya ng TON, ngunit kailangan ding harapin ang epekto ng pagbabago ng merkado ng cryptocurrency. Ang epekto na ito na "dalawang sisiw", ay isang salik na dapat isaalang-alang ng mga mananalvest kapag tinataya ang halaga ng Telegram sa panahon ng pagpaplano nito sa IPO.

Ang Telegram IPO outlook

Ang mga perspektiba ng IPO ng Telegram ay naging isang pangunahing paksang pinalalakihan ng merkado dahil sa pagtaas ng kanilang financial performance at diversification ng kanilang negosyo. Ang kumpanya ay nakalikom ng higit sa $10 bilyon mula sa maraming bond issuance noong 2021. Noong 2025, ito ay muli namumuhunan ng $1.7 bilyon na convertible bonds at nakakuha ng interes mula sa mga kilalang pandaigdigang institusyon tulad ng BlackRock at ang Mubadala mula sa Abu Dhabi.

Ang mga hakbang sa pondo ay hindi lamang nagbibigay ng dugong bagong sa Telegram, kundi ito rin ay isinasaalang-alang bilang paghahanda para sa IPO. Gayunpaman, ang landas patungo sa IPO ng Telegram ay hindi mapagkukunan ng madaling paraan, ang kanilang mga arrangement ng utang, ang regulatory environment at ang mga salik ng mga tagapagtatag ay lahat ay makakaapekto sa proseso ng IPO.

Mayroon ngayon ang Telegram dalawang pangunahing obligasyon na nasa kaso: ang una ay obligasyon na may 7% na coupon at matutugos noong Marso 2026, at ang pangalawa ay isang convertible obligasyon na may 9% na coupon at matutugos noong 2030. Sa pangalawang obligasyon na $1.7 bilyon, ang humigit-kumulang $955 milyon ay ginamit para palitan ang lumang obligasyon, at ang $745 milyon ay karagdagang pondo para sa kumpanya.

Ang layuning bahagi ng convertible na utang ay mayroon itong IPO conversion clause: kung ang kumpanya ay mag-IPO bago ang 2030, maaaring i-redeem o i-convert ng mga manloloob ang kanilang mga utang sa halos 80% ng IPO price, kaya isang 20% na diskwento. Nangangahulugan ito na ang mga manloloob na ito ay nagsusumikap na mag-IPO ang Telegram at makakuha ng malaking valuation premium.

Ang Telegram ay nangunguna na sa pagbabayad o pagbabalik ng karamihan sa kanyang mga bonds na matutugunan noong 2026 sa pamamagitan ng debt exchange hanggang 2025. Ayon kay Durov, ang lumang utang mula 2021 ay halos lahat ay nabayaran na at hindi ito magdudulot ng anumang panganib ngayon. Tungkol sa Telegram na apektado ng $500 milyon na Russian bonds na naka-freeze, sinabi niya na hindi ito nakasalalay sa Russian capital, at walang Russian investors sa $1.7 bilyon bonds na nai-issue nito.

Samakatuwid, ang pangunahing utang ngayon ng Telegram ay ang mga convertible bonds na may deadline hanggang 2030, na nagbibigay ng isang relatibong malawak na oras bago ang pagmamay-ari ng publiko. Gayunpaman, marami pang mga mamumuhunan ang naniniwala na ang Telegram ay maghahanap ng pagmamay-ari ng publiko noong 2026-2027, upang maisagawa ang konbersyon ng utang at buksan ang isang bagong daungan para sa pondo. Kung lilipas ang pagkakataong ito, kailangan ng kumpanya sa hinaharap na harapin ang presyon ng mga interes ng pangmatagalang utang, at maaaring mawala ang magandang pagkakataon upang magpawil sa equity financing.

Ang mga may-utang-puhunan ay nagsusukat ng halaga ng pagpapalabas ng Telegram, at ang kanilang pansin ay nasa kumikitang paningin at komisyon na sistema nito. Ang Telegram ay mayroon ngayon na mga 1 bilyon na buwanang aktibong user, at ang mga araw-araw na aktibong user ay tinataya na 450 milyon. Ang malaking bilang ng user ay nagbibigay ng isang malaking espasyo para sa komersyalisasyon. Bagaman ang Telegram ay lumago nang mabilis sa mga nakaraang taon, kailangan pa rin nito ipakita na ang kanyang negosyo ay maaaring makamit ang patuloy na kita.

Ang magandang balita ay ang Telegram ay mayroon ngayon ng kontrol sa kanyang sariling ekosistema, at inilahad ni Durov na ang kanyang sarili ay pa rin ang nag-iisang stockholder ng kumpanya, at ang mga kreditor ay hindi kumuha ng bahagi sa pamamahala ng kumpanya.

Samakatuwid, posible para sa Telegram na magawa ng ilang bahagi ng maikling-tanawang kita upang makuha ang mahabang-tanawang user retention at ecosystem growth, nang hindi naaapektuhan ng short-term na interes ng mga stockholder. Ang "delayed gratification" na diskarte ay sumasakop sa product philosophy ni Durov at maging ang pangunahing bahagi ng kanyang growth story sa kanyang IPO.

Ngunit dapat tandaan na ang IPO ay hindi lamang nakasalalay sa puhunan at istruktura ng utang. Ang Financial Times ay nagsabi na ang posibleng IPO plan ng Telegram ay pa rin naaapektuhan ng legal na proseso ng France laban kay Durov, at ang hindi tiyak na sitwasyon ay nagpapahirap sa pagtakda ng iskedyul ng IPO. Ang Telegram ay nanghihikayat din sa mga investor na ang pagsusuri ay maaaring magmukhang isang hadlang.

Mag-click para malaman ang BlockBeats at ang mga posisyon na hinahanap nila

Mangyaring sumali sa opisyales na komunidad ng BlockBeats:

Telegram Subscription Group:https://t.me/theblockbeats

Telegram Group Chat:https://t.me/BlockBeats_App

Opisyal na Twitter account:https://twitter.com/BlockBeatsAsia