May-akda: Claude, Deep潮 TechFlow

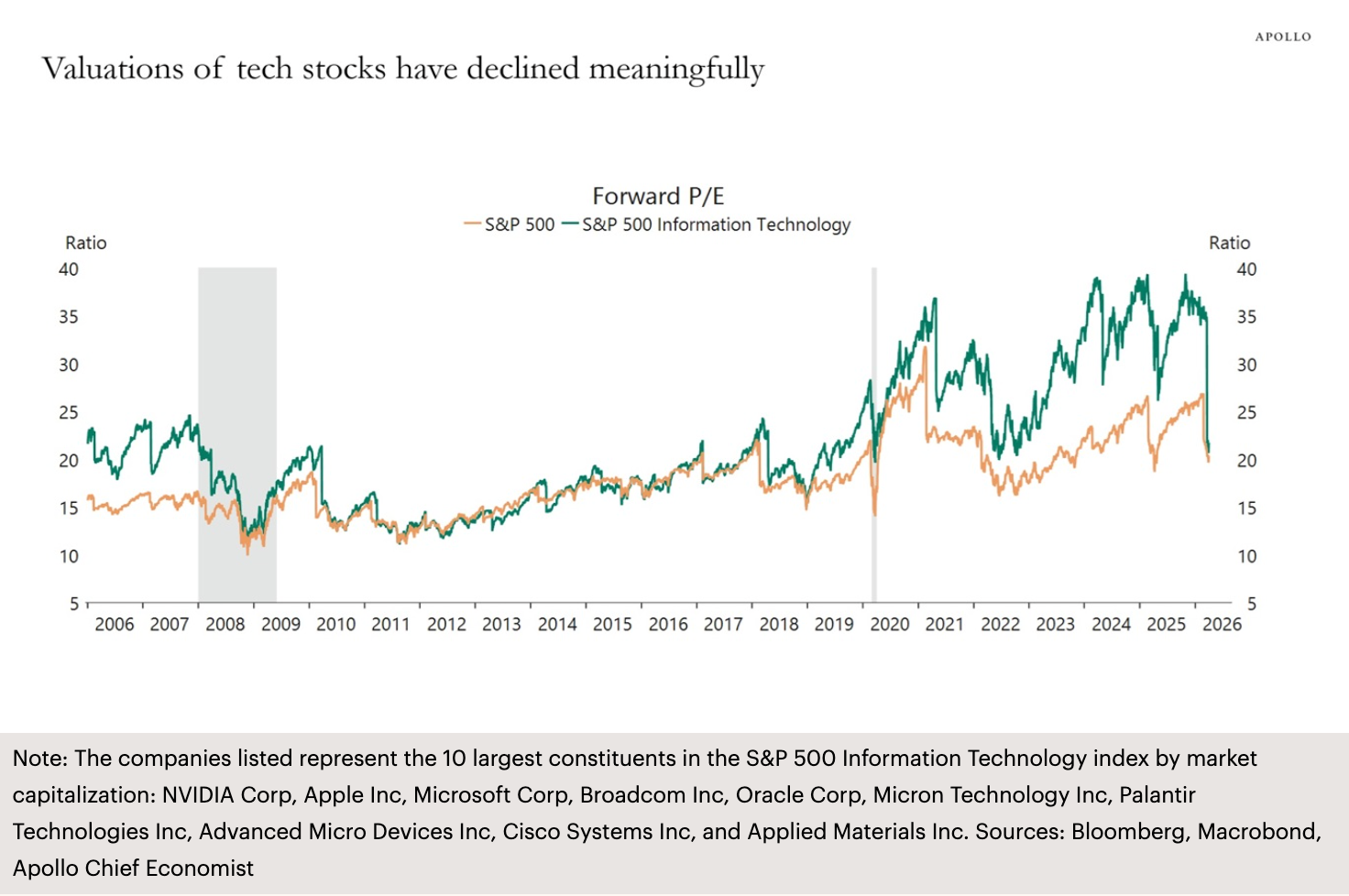

DeepChannel Summary: Ayon sa pinakabagong chart ni Torsten Slok, pangunahing ekonomista ng Apollo Global Management, ang forward P/E ratio ng IT sector ng S&P 500 ay bumaba mula sa taas na halos 40 beses sa apogee ng AI boom patungo sa halos 20 beses, bumalik sa antas bago magsimula ang AI boom. Ang pagkakasundo ng sektor, ang pag-aalala sa return sa kapital na ginastusan sa AI, at ang pagbagsak ng bilis ng kita ay nagtatagpo upang magdulot ng pinakamalalim na pagbabago sa valuation sa mga teknolohiya mula noong 2022.

Ang bubble ng pagbabahagi ng sector ng impormasyon sa S&P 500 ay mabilis na napipigilan.

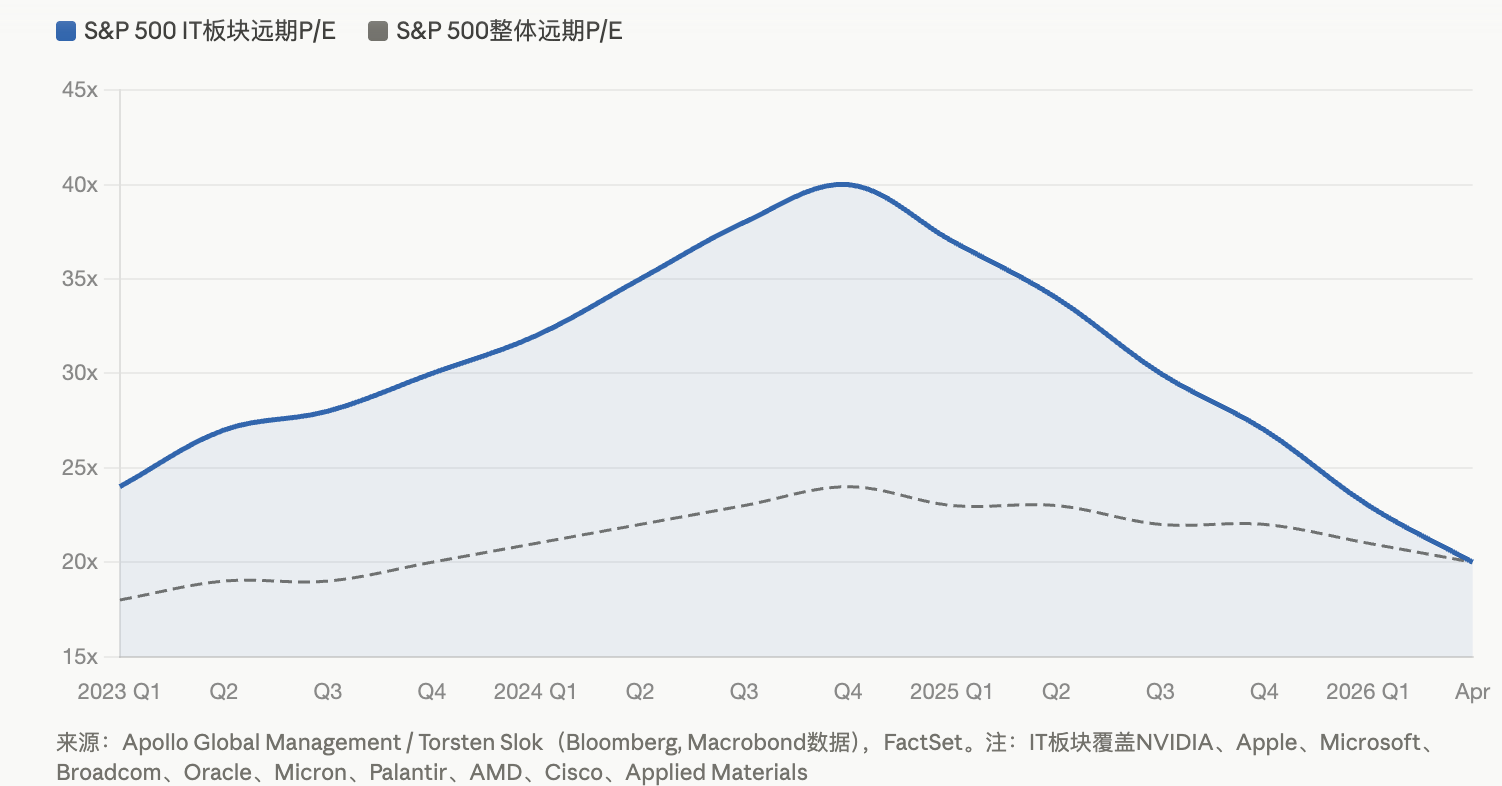

Ayon sa Daily Spark research report na inilabas ng Apollo Global Management noong Abril 11, ipinakita ng kasamahan at pangunahing ekonomista nito, Torsten Slok, isang grap na nagpapakita ng kasalukuyang kalagayan ng mga tech stock: ang forward P/E ratio ng sector ng impormasyon sa S&P 500 ay bumaba mula sa mataas na antas na halos 40 beses sa panahon ng AI boom patungo sa halos 20 beses, bumalik sa antas ng pagbabayad bago magsimula ang pag-unlad ng AI.

Ang chart na ito ay kumakapal sa mga pinakamalaking sampung komponen ng index ayon sa market capitalization: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco, at Applied Materials. Sa ibang salita, ang pinakamahalagang tagapagtagumpay sa panahon ng AI ay nag-backtrack sa kanilang premium sa valuation na nakalikom sa loob ng higit sa dalawang taon.

Tatlong presyong nagkakasalubong, ang mga teknolohiyang malalaking kumpanya ay nakakaranas ng pagbabago sa kanilang pagpapahalaga

Hindi isang magkakatangi na kadahilanan ang pagkabawas ng pagtataya, kundi ang pagkakasunod-sunod ng maraming negatibong epekto.

Ang konflikto sa Middle East ay ang pinakatuwid na katalyst. Mula nang magsimula ang digmaan sa Iran, tumataas ang sektor ng enerhiya ng higit sa 34% sa unang kuartal, at tumataas ang ExxonMobil ng halos 42% mula sa simula ng taon. Malawakang umiihi ang pera mula sa mga tech stock patungo sa enerhiya at mga defensive sector, at naging pinakamalaking outflow ang tech stock. Ang S&P 500 ay bumuo ng “death cross” noong huling bahagi ng Marso (50-day moving average ay bumaba sa ilalim ng 200-day moving average), at hanggang sa unang bahagi ng Abril, ang index ay naka-stuck sa paligid ng 6,582 puntos, na mas malapit sa 100 puntos lamang mula sa hangganan ng “adjustment zone” na 6,300 puntos.

Ang pag-aasahan na ang return sa kapital expenditure sa AI ay hindi sigurado ay ang pangalawang presyon. Ayon sa data ng FactSet, ang inaasahang pagtaas ng kita para sa S&P 500 sa unang quarter ay 12.6%, habang ang forward P/E ratio ay humigit-kumulang 20.4 beses. Ang mga teknolohiyang malalaking kompanya ay nag-invest ng malaking halaga sa capital expenditure sa loob ng dalawang taon (ang Amazon ay may plano na mag-spent ng $200 bilyon hanggang 2026, samantalang ang Microsoft, Meta, at iba pa ay may mga plano na mag-invest sa antas ng milyong dolyar), ngunit ang kinauukulan na kita mula sa AI ay patuloy na mas mababa kaysa sa sukat ng kanilang investmiento. Ayon sa pagkalkula na binanggit ng CEIBS research report, upang makamit ang break-even sa halagang $400 bilyon lamang sa AI capital expenditure noong 2025, kailangan itong i-boost ang taunang kita mula sa AI hanggang sa $160 bilyon, samantalang ang aktwal na kita noon ay nasa paligid lamang ng $15 bilyon hanggang $20 bilyon.

Ang pagbagsak ng bilis ng pagtaas ng kita ay bumubuo sa ikatlong presyon. Ayon sa datos ng Bloomberg Intelligence, ang inaasahang pagtaas ng kita ng “Seven Giants” noong 2026 ay humigit-kumulang 18%, ang pinakamababang antas mula noong 2022, at ang pagkakaiba sa pagitan nito at ang inaasahang 13% pagtaas ng kita ng iba pang 493 na kumpanya sa S&P 500 ay patuloy na umuunlad. Noong Enero, sinabi ni David Lefkowitz, ang pangulo ng UBS Global Wealth Management para sa mga pangunahing aktibo sa Estados Unidos, na nangyayari na ang pagkakahati-hati ng pagtaas ng kita, at hindi na lang ang teknolohiya ang iisang pangunahing aktor.

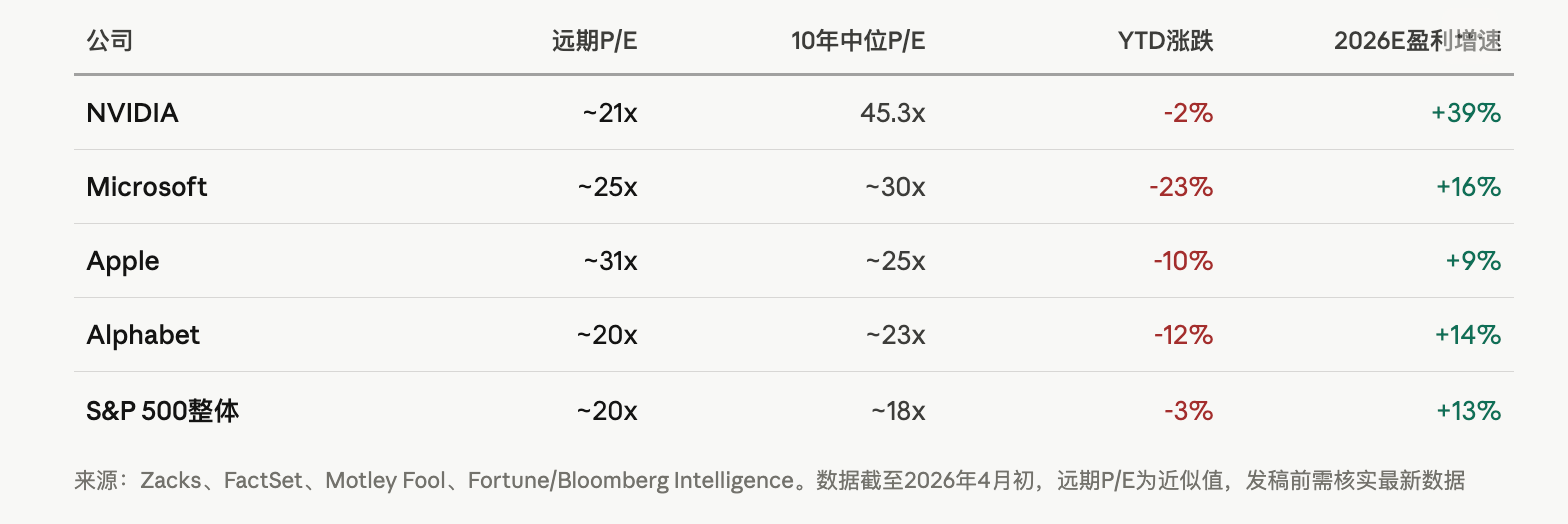

NVIDIA 21 beses, Microsoft bumagsak ng 23%: Lumalalim ang pagkakaiba-iba ng mga stock ng mga malalaking kumpanya

Mas malakas ang pagkabawas ng valuation sa antas ng indibidwal na aktibo.

Ayon sa pag-aaral ng Zacks, ang forward P/E ratio ng NVIDIA ay bumaba sa halos 21.4 beses, na mas mababa kaysa sa median nito sa nakaraang sampung taon na 45.3 beses, bagaman inaasahan pa ring umabot sa 39.1% ang taunang paglago ng kita sa mga susunod na tatlo hanggang limang taon. Bumaba ng halos 23% ang Microsoft mula sa simula ng taon, at bumaba ang market capitalization nito mula sa higit sa $4 trilyon noong Oktubre noong nakaraan patungo sa ilalim ng $3 trilyon. Ang Apple ay ang pinakamapayapang kumpanya sa "Seven Giants," bahagyang dahil sa mas mababang kapital expenditure nito sa AI kumpara sa mga kakompetensya, at bumili muli ng $24.7 bilyon na mga shares sa isang quarter, kung saan ang disiplinang kapital ay nakakuha ng premium habang hinuhusgahan ng merkado ang mga kumpanyang may malaking gastos.

Ang mga galaw ng loob ay maaaring mas magpaliwanag. Ayon sa Motley Fool, batay sa data ng SEC Form 4, sa loob ng dalawang taon hanggang sa Abril 2, ang net selling ng mga loob na tao sa NVIDIA, Apple, Alphabet, Microsoft, at Amazon ay umabot sa halos $16.1 bilyon. Bagaman ang karamihan sa mga pagbebenta ay kaugnay ng pagpapalit ng kompensasyon para sa buwis, ang kakulangan ng mga signal na pagbili mula sa mga loob na tao sa ganitong malaking sukat ng net selling ay nagdudulot ng pag-aalala sa merkado.

Ang pagtatalo tungkol sa bubble ng AI ay umuunlad, ngunit may pangunahing pagkakaiba sa internet bubble noong 2000

Nabalik na ang pagpapahalaga sa mga tech stock sa antas bago ang AI, ibig sabihin ba nito na nasira na ang bubble ng AI?

May malinaw na pagkakaiba-iba sa pagitan ng mga institusyon. Sa kanilang report tungkol sa tech sector, ipinahayag ng BlackRock na ang forward P/E ratio ng S&P 500 Information Technology Index ay nasa paligid ng 30x noong Oktubre 2025—kahit na nasa mataas na antas sa kasaysayan, ito ay malawak na mas mababa kaysa sa halos 60x ng Nasdaq 100 Index sa pinakamataas na punto ng internet bubble. Tekad ng BlackRock na ang kasalukuyang valuation ay nagpapakita ng tunay na kita, patunayang business model, at pagpapabilis ng paggamit ng AI, na lubos na iba sa 2000.

Ang nakaraang ulat ng Goldman Sachs ay nagtukoy din na ang habang panahong pagtaas ng dividend na ipinapahiwatig ng kasalukuyang presyo ng stock, bagaman mataas na hindi makatwiran, ay mas mababa pa sa ekstremong antas noong internet bubble at sa panahon ng "Beautiful Fifty" noong 1960s.

Ngunit ang mga babala ay magkakatulad na malinaw. Ayon sa Globe and Mail, ang S&P 500 ay pumasok sa ikalawang pinakamataas na antas ng pagbabayad sa loob ng 155 taon batay sa Shiller P/E ratio sa simula ng taon. Kasaysayan, nang umabot ang Shiller P/E ratio sa higit sa 40 beses (sa internet bubble at Enero 2022), bumagsak ang S&P 500 ng 49% at 25% nang sumunod.

Mas praktikal ang pagtataya ng mga analyst ng Zacks: habang bumababa ang presyo ng mga aktibo, tumataas ang mga antas ng kita, na nagdudulot ng pasibong pagbaba sa mga multiplier ng valuation, at patuloy na nagpapabuti ang ratio ng panganib at kikitain sa ilang mga aktibo. Ang NVIDIA ay itinuturing na may pinakamataas na pagkakasundo sa pagitan ng paglago at valuation sa kasalukuyang presyo, habang ang Microsoft ay itinuturing na may potensyal na "rebound na pagsusulong".

Para sa mga investor, ang pangunahing tanong ay hindi kung may halaga ba ang AI, kundi kung ang kasalukuyang malaking gastos sa kapital ay maaaring ma-convert sa tamang panahon sa isang回报 na tumutugma sa pagpapahalaga. Kung ang 2026 ay magmarka sa puncyo ng siklo ng gastos sa kapital ng mga malaking kliyente, kahit pa patuloy na umunlad ang teknolohiya, ang panahon ng pagbabalik ng pamumuhunan sa infrastraktura ng AI ay maaaring maging mas mahaba kaysa sa pagkakaroon ng pasensya ng merkado.