May-akda: Odin

Isinalin: Deep潮 TechFlow

Deep潮 Guide: Ang lahat ng global VC ay nagsasabing "mag-invest sa tao, hindi sa proyekto," ngunit ang data ng University of Chicago ay nagpapakita ng matinding katotohanan: nang gagawa ang mga investor ng pinakamalaswang desisyon, sila ay sobrang umaasa sa edukasyon ng founder.

Ang pagpapahalaga sa edukasyon na ito ay nagkakahalaga ng milyon-milyong dolyar sa industriya bawat taon. Mas nakakatotohanan na ang mga tunay na nagpapautang tulad ng Thiel at YC ay hindi nagmumula sa resume, kundi sa kompleksong kabuuan ng tagapagtatag at ideya. Para sa mga investor sa cryptocurrency, ito ay nagpapaalala sa atin na maging alerto sa mga institusyon na nagmumula lamang sa pattern-matching ng mga background mula sa mga kilalang paaralan.

Noong malayong panahon, pitong siyentipiko mula sa Shockley Semiconductor ay pumasok sa opisina ni Arthur Rock, isang batang banker mula sa San Francisco. Ang "Eight Traitors" ay nagpropose ng isang ideya: gusto nilang itatag ang isang kompetitor. Nakita ni Rock ang isang espesyal na galit na nagmumula sa kanilang talino na walang lugar na ipakita, kaya sinimulan niyang tulungan silang makakuha ng pondo at itatag ang Fairchild Semiconductor—ang kumpanyang itinuturing na nagtanim ng buto ng Silicon Valley. Ito ang kuwento kung paano naging unang modernong venture capitalist si Rock, ang unang mananampalataya ng team.

Ang paniniwala ni Rock na tinataglay na sa loob ng decada ay ang pagtutulungan sa mga talento ang puso ng venture capital. Gusto niyang sabihin, ang mga mahusay na management team ay makakahanap ng mga magandang pagkakataon kahit kailangan nilang lumabas sa kasalukuyang merkado.

Magkaiba ang pananaw ng kanyang mga katindigan. Si Tom Perkins ng Kleiner Perkins, na nakatuon sa teknolohiya, ay nagtanong kung ito ay propiyetaryo at kung ito ay malinaw na mas mahusay kaysa sa mga alternatibo. Si Don Valentine, na nagtatatag ng Sequoia pagkatapos gumawa ng marketing sa Fairchild, ay naiibang-ibang sa merkado. Noong mid-1980s, habang tinanggihan ng karamihan sa kanilang mga katindigan ang pag-invest sa Cisco sa maagang yugto, tinuring na mahina ang founding team. Gayunpaman, pinili pa rin ni Valentine na mag-invest dahil sa kalaliman ng merkado sa networking—kahit isang ordinaryong team, ay maaaring magbenta ng maraming device.

Ang tatlo ay nagdulot ng tatlong iba’t ibang pilosopiya sa venture capital ng Amerika; ngunit nanalo si Rock sa pakikidigma sa kultura. "Ang venture capital ay negosyo ng mga tao" ay hindi lamang isang mahusay na slogan, kundi naglalagay din ng mga founder sa sentro ng kuwento. Kung ikaw ay nagbebenta ng kapital sa mga founder, iyon ang nais nilang marinig.

Ngunit talagang ganoon kasimple? Ano ba talaga ang anyo ng "negosyo ng tao"?

Normative conformity

Sa ngayon, halos lahat ng venture capital firms ang nagpapahayag na ang mga founder ang una.

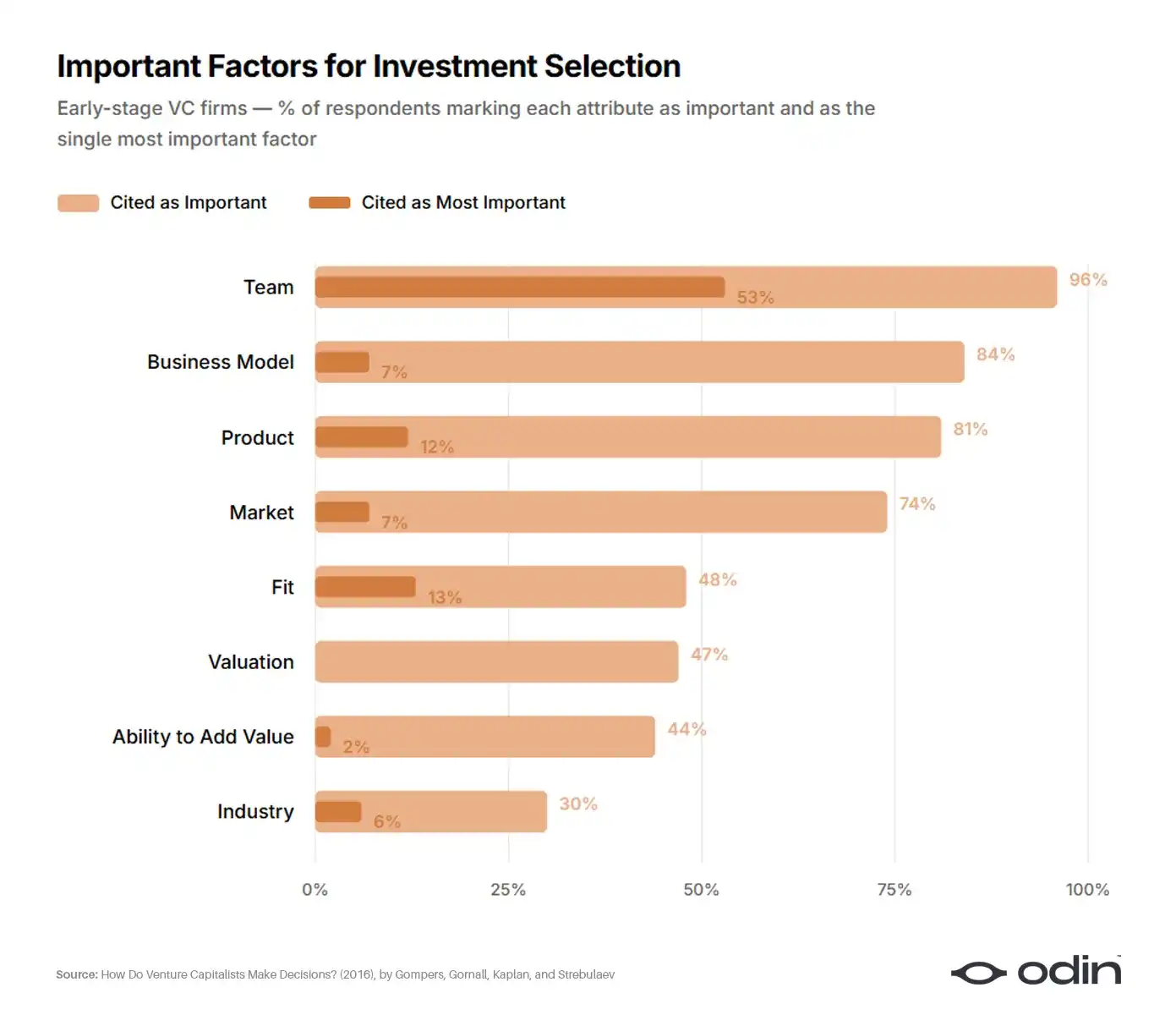

Noong 2016, sinuri ng apat na ekonomista (Paul Gompers, William Gornall, Steven Kaplan, at Ilya Strebulaev) ang 885 na venture capitalist mula sa 681 na kumpanya upang maunawaan kung paano sila gumagawa ng desisyon. Ang pag-aaral na ito ay ang pinaka-makabuluhang pagsusuri sa desisyon ng industriya, at tila nagtatapos sa pilosopiya ni Perkins at Valentine.

Nakapag-claim ng humigit-kumulang 53% ng mga unaing sumagot ang mga tagapagtaguyod bilang pinakamahalagang isang salik sa pagpili ng pagtinda. Ang negosyong modelo at produkto (tradisyonal na larangan ni Perkins) ay napili ng humigit-kumulang 10%. Ang merkado at industriya (tugon ni Valentine) ay napili ng humigit-kumulang 6%. Ang natitira ay naihahati sa pagpapahalaga, pagkakatugma sa mga pondo, at kakayahan ng mga investor na magdagdag ng halaga.

96% (92%) ng mga venture capital firm ay naniniwala na ang team ay mahalagang salik, habang 56% (55%) ay naniniwala na ang team ay pinakamahalagang salik sa tagumpay (pagkabigo). Ang team ay pinakamahalaga sa lahat ng sub-sample, lalo na sa mga early-stage at IT venture capital.

——Paano Gumagawa ng Desisyon ang mga Venture Capitalist? ni Gompers, Gornall, Kaplan at Strebulaev

Tingnan ang iba pang mga sagot sa survey, 9% ng mga investor ang nagsabing hindi gumagamit ng anumang pambansang pagsusuri, at tumataas ang antas nito sa 17% sa mga early-stage investor. Dapat mag-isip ang isang industriya na ganito kasing pagkakasalig sa mga pagsusuring kwalitatibo tungkol sa mga pamantayan sa pagpapasya at kung paano masusunod ang mga resulta.

Nasasayang ang sagot ay isang ambigong pangako—mag-invest sa "pinakamahusay na founder," ngunit hindi maipaliwanag kung ano ang ibig sabihin nito o bakit.

Ang mga resulta ng pag-aaral ay nagpapakita na ang mga venture capitalist ay hindi mahusay sa pagsusuri ng kanilang proseso ng pagdedesisyon. Kahit sa mga kontroladong eksperimento kung saan ang dami ng impormasyon na tinatalakay ay malaki ang pagbawas, ang mga venture capitalist ay kulang sa malalim na pag-unawa kung paano sila nagdedesisyon.

——Kawalan ng Pagkakaintindi: Naiintindihan ba ng mga venture capitalist ang kanilang sariling proseso ng pagdedesisyon? ni Andrew Zacharakis at G. Dale Meyer

Kaya ang risk capital approach na may prioridad sa founder ay nagdulot ng epidemic ng pagiging malazhang pag-iisip, na napapalibutan ng bias at credentialism. Ito ay nagsasalamin sa pagbaba ng performance at sa madalas na mga skandalo tungkol sa fraud at negligence.

Billion-dollar blind spot

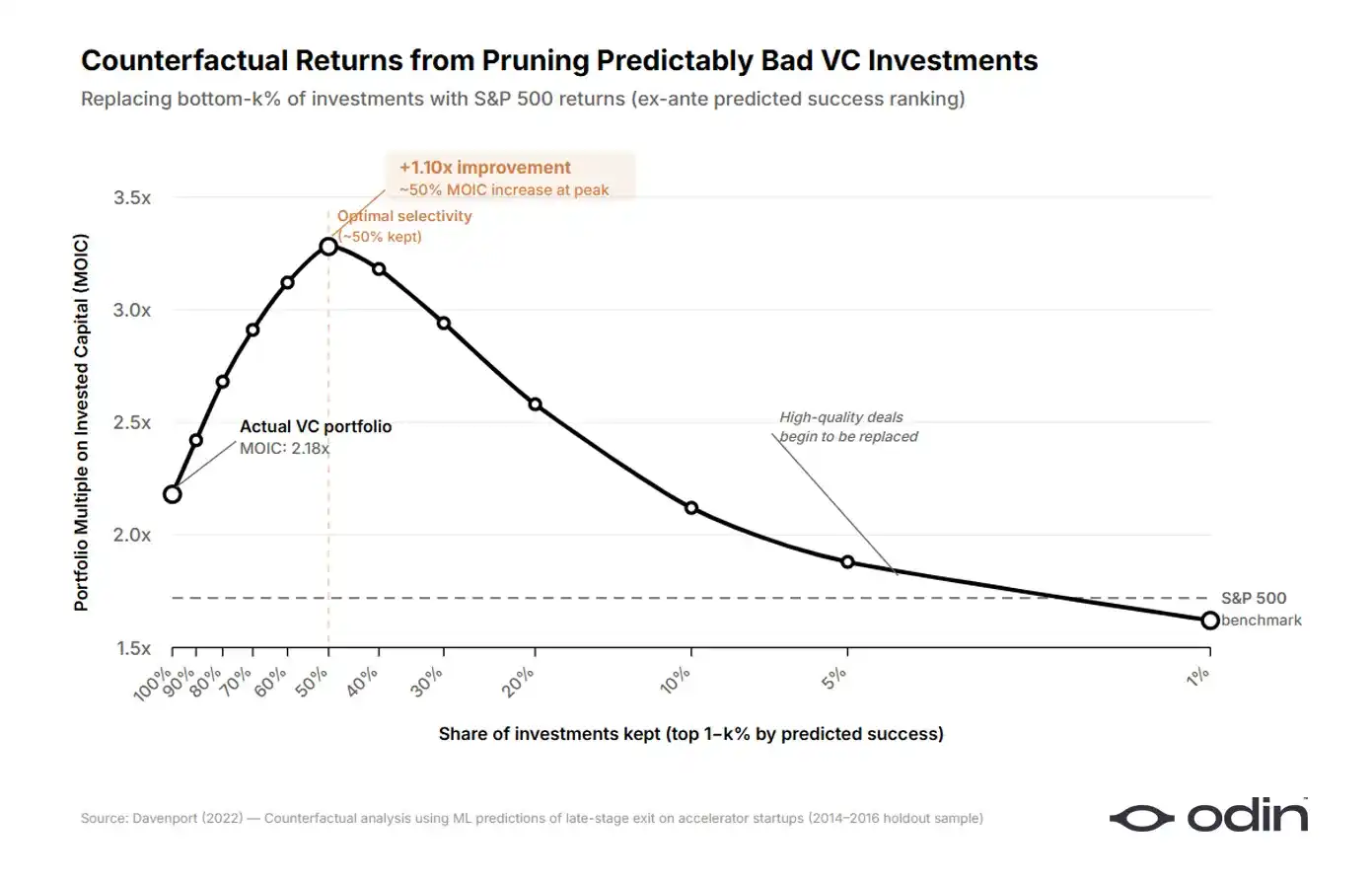

Noong 2022, isinagawa ni Diag Davenport, isang ekonomista sa Chicago Booth School of Business, ang pagtantiya sa pagkawala na dulot ng sobrang pagpapasimple na pagtingin sa industriya.

Binuo ni Davenport ang isang machine learning model sa isang dataset ng higit sa 16,000 na startup, na kumakatawan sa higit sa $9 bilyon na pinagkakatiwalaang kapital. Ginamit niya ang impormasyon na available sa mga investor sa paggawa ng desisyon upang turuan ang model, at tanong niya: Sa ilang bahagi ng mga pag-invest ng mga venture capitalist, maaaring ma-identify sa harap ang mga ito bilang mas masama kaysa sa pag-invest ng parehong halaga sa mga standard na alternatibong pampublikong merkado? Ang sagot ay halos kalahati.

Sa pamamagitan ng pag-alis ng pinakamababang kalahati ng mga pag-invest at ang pagpapalit ng kapital sa mga opsyon sa pampublikong merkado, natuklasan ni Davenport na ang return sa venture capital ay maaaring mas mataas ng 7 hanggang 41 puntos porsyento sa sample. Sa mga datos na pinag-aralan niya, ito ay katumbas ng higit sa 9 bilyong dolyar na maiiwasang pagkawala. Ang gastos ng masamang pag-invest, na ipinapahiwatig bilang spread kumpara sa mga panlabas na opsyon, ay humigit-kumulang 1,000 na basis points.

Sinubukan ni Davenport ang dalawang paralel na algoritmo: isa para makapaghula kung aling mga startup ang magiging pinakamahusay na pag-invest, at isa pa para makapaghula kung aling mga startup ang magiging pinakamababaw na pag-invest. Nang i-compare niya ang bawat signal na ginagamit ng bawat modelo, lumabas ang isang kakaibang pattern. Ang algoritmo na batay sa magagandang resulta ay nagtatagpo sa mga katangian ng produkto, habang ang algoritmo na batay sa masamang resulta ay malakas na nagtatagpo sa background ng mga tagapagtatag. Kapag gumawa ng magandang desisyon ang mga investor, mas mabuting pinagmamasdan nila ang ideya. Kapag gumawa sila ng masamang desisyon, tila mas mabuting pinagmamasdan nila ang team.

Upang subukan ang sobrang bigat, nilikha ni Davenport ang isang hiwalay na modelo na gumagamit lamang ng data tungkol sa edukasyon ng mga tagapagtatag at tinanong: Sa dalawang kumpanya na tila magkakaparehong promisente sa buong modelo, magkakaroon ba sila ng iba’t ibang resulta sa pagsisikap dahil sa kanilang iba’t ibang pagganap sa modelo na batay lamang sa edukasyon? Ipinakita ng modelo na ang mga investor ay sistematis na nagbibigay ng sobrang bigat sa edukasyon, at pinakamalala ito sa mga startup na nag-performance nang pinakamasama sa huli.

Ang mga investor ay tila tiyak na ang modelo ng mundo na may priyoridad sa mga tagapagtatag ay tama. Ito ay maaaring magdulot ng pag-iwas ng mga investor sa mga may kakayahang manalikod na katangian, at ang tuloy-tuloy na feedback loop na hindi pinapansin o natututunan ay patuloy, na tugma sa modelo at ebidensya na ipinakita ni Hanna at iba pa (2014).

——Maaaring Makikita ang Masamang Investimento: Ebidensya mula sa mga Venture Capitalist, ni Diag Davenport

Ang papel ni Davenport ay bahagi ng patuloy na pagdami ng mga pag-aaral na nakakamit ng katulad na konklusyon, na nagpapakita na ang mga investor ay overweights ang mga maliit na katangian ng mga founder upang makabuo ng makikita nang masama na pag-invest (pagkakamali sa pagkakalimutan) at makikita nang nawawalang pagkakataon (pagkakamali sa pagkakalimutan).

May estruktural na paliwanag dito; sa venture capital, mas madaling masukat ang "tagumpay" sa pamamagitan ng incremental funding kaysa sa malayong exit, at kung ang desisyon sa pag-invest ay naging simpleng pagsusuri, bababa ang friction sa pagpapautang.

Naniniwala ang industriya sa isang panahon na ang kakayahan na magtipon ng kapital ay isang ideal na katangian ng isang founder, at naging rekursibo ang lohika na ito. Nagsimula ang mga investor na gumawa ng pattern matching sa mga founder na pinakamalaki ang posibilidad na makakuha ng susunod na pondo, na ginawa itong mas madaling makakuha ng pondo, at pinalakas ang pattern. Kaya, bumaba ang kalidad ng return, samantalang tumabil ang bilis ng kapital (at kita mula sa mga bayarin).

Ipinaliwanag ng ekonomista na si Daniel Kahneman ang siklo na ito, kung saan sinasabi niya na kahit ang mga kumplikadong propesyonal, kung ang simpleng, magkakaugnay na ideya ay sumasabay sa tamang insentibo, ay maaaring maging nakakaaliw. Kahit na magdulot ito ng malinaw na masamang resulta.

Dapat sana'y magbigay ng ebidensya ng ating pagkabigo na magbago ang ating tiwala sa paghuhusga sa isang partikular na kandidato, ngunit hindi ito nangyari. Dapat sana'y magbigay ito ng pagpapaliwanag sa ating mga paghuhula, ngunit hindi ito nangyari. Alam namin bilang pangkalahatang katotohanan na ang ating mga paghuhula ay halos hindi mas mabuti kaysa sa random na pagtantiya, ngunit patuloy tayong nadarama at gumagawa bilang kung ang bawat partikular na paghuhula ay epektibo.

——Huwag Magsingit! Ang Panganib ng Pagkakatiwala, Daniel Kahneman

Paradoks ng mga mahusay na investor

Nakakabuo ito ng isang interesanteng puzzle. Ang data ay nagpapakita na ang sobrang pagbigat sa mga katangian ng tagapagtatag ay nagdudulot ng mas masamang desisyon sa pag-invest, lalo na sa mga pinakamalalang transaksyon. Gayunpaman, ang ilan sa mga pinakamatagumpay na kumpanya sa industriya ay ang mga pinakamalikhaing nagpaprioritize sa mga tagapagtatag.

Ginugol ng Founders Fund ang dalawampung taon para suportahan ang mga hindi karaniwang tao, bago pa man magbigay ang iba. Gumawa rin si Peter Thiel ng Thiel Fellowship para sa mga batang negosyante na walang degree sa kolehiyo, na nagresulta sa mga kahanga-hangang kuwento ng tagumpay.

Patuloy na nagtatrabaho ang Y Combinator sa loob ng dalawampung taon batay sa pagkilala sa mga mahusay na tagapagsimula. Sa katotohanan, ipinakita na ng programa na nagbabawas ito ng elitismo sa edukasyon sa venture capital sa pamamagitan ng pagbibigay ng alternatibong signal source para sa mga investor.

Kung ang founder-first mindset ay isang sistemikong pathology, ang mga kumpanyang pinakaseryosong sumusunod dito ay dapat ang pinakamalala sa pagganap. Sa kabila nito, sila ang pinakamahusay.

Ang sagot ay talagang direktang-wasto. Kapag sinasabi ng mga mahusay na investor ang "founder-first," ang kanilang kahulugan ay mas kumplikado kaysa sa surface-level na paliwanag ng buong industriya.

Fallacy of the Great Person

Ang pag-uusig na gawing simpleng listahan ng mga makabuluhang katangian ang tagumpay ng mga tagapagtatag ay isang modernong anyo ng teorya ng mga dakilang tao; ang paniniwala na ang kasaysayan ay hugis ng mga natatanging indibidwal na may likas na dakila, na nag-iisip sa pagkakabuo ng mga katangiang ito sa pamamagitan ng tagumpay.

Isang matagumpay na kumpanya na may malakas na rekord ng performance? Ang mga lider ay tila may paningin, karismatiko, at may malakas na kasanayan sa komunikasyon. Isang kumpanya na nagdadaan sa pagbaba? Ang parehong lider ay tila nag-aalala, nagkakamali, o kaya'y palaging mayabang.

——Ang Halo Effect, Phil Rosenzweig

Halimbawa, ang mga negosyante tulad ni Elon Musk ay nagbuo ng mga inaasahan ng mga investor tungkol sa mga founder ng hard tech sa pamamagitan ng maraming kuwento tungkol sa kanyang kakayahang mag-ambag nang walang hadlang sa iba’t ibang larangan, disiplina, at tiyak na layunin. Kaya, ito ang hinahanap nila sa mga unang founder, na hindi naunawaan na ang Musk ay umunlad sa mga katangiang ito sa paglipas ng panahon, at sila ay nagpapalayas sa iba ng pagkakataong gawin ang parehong bagay.

Isaalang din ang pag-invest ni Thiel sa Mark Zuckerberg, ang Harvard dropout. Ngayon, ito ay madalas na binanggit bilang halimbawa ng kakayahan ni Thiel na makakilala ng mga mahusay na tagapagsimula sa kanyang maagang yugto. Gayunpaman, ang mga kasalukuyang rekord ay nagpapakita na tinarik ni Thiel ang Facebook mismo, ang maagang pagkilos, at ang paraan kung paano pinili ni Zuckerberg na i-frame ang mga isyu tungkol sa online identity.

Kung si Zuckerberg ay nagtatayo ng isang startup para sa pagdadala ng bulaklak, makikita ba ni Thiel ang anumang bagay sa kanya? Mahirap imahinahin. Ang mga ideya tungkol sa kung paano dapat gumana ang social network ng kolehiyo, at ang partikular na anyo na ibinigay nito ni Zuckerberg, ang tunay na mahika na hinahanap ni Thiel.

Totoo, sa DealBook summit ni Andrew Ross Sorkin, tinanong si Peter Thiel kung paano niya isasagawa ang pagtataya sa mga founder, at ang kanyang sagot ay sumasalamin sa halimbawa ng Facebook.

Hindi ko hihiwalay ang mga ideya, negosyong estratehiya, at teknolohiya mula sa mga tao. Lahat ng ito ay isang uri ng kumplikadong package deal.

——Peter Thiel, co-founder ng Founders Fund

Sinabi niya na hindi niya masusukat ang kalidad ng founder nang hindi sinusuri ang kalidad ng mga ideya na pinag-aaralan nito. Hindi niya masusukat ang ideya nang hindi nauunawaan kung paano ito isinabuhay ng founder. Parehong hindi magkakahiwalay.

Mga isyu na dapat lutasin

Ang akademya ay nagbuo rin ng isang komplementarong argumento. Sa isang papel na ipinahayag noong 2022 sa Journal of Business Venturing Design, ang Mattia Bianchi at Roberto Verganti mula sa Stockholm School of Economics at Milan Polytechnic ay naniniwala na ang pagpapalawak ay patuloy na sistematikong maling unawa bilang isang gawain para lutasin ang mga problema, habang sa katotohanan ito ay pangunahing isang gawain para makahanap ng mga problema.

Sa kanilang framework, ang pinakamahalagang malikhaing pagkilos ng mga tagapagtatag ay ang pagkilala at pagtukoy sa isang problemang值得解决. Ang lahat ng iba pang bagay, kahit anong pitch deck, market entry plan, o product roadmap, ay nagmumula sa kalidad ng initial na definisyon.

Ang pagtingin sa pagkakakita ng problema bilang isang paggawa ng disenyo at hindi lamang isang pagkakakita, ay nagpapalawak sa potensyal na epekto ng disenyo—mula sa malikhaing pagbuo ng mga solusyon hanggang sa malikhaing pagbuo ng mga problema mismo. Ang pagpapakilala muli ng mga problema sa isang spekulatibong paraan ay isa pang leva para sa mga pagbubukas na inobasyon, dahil ang mga hindi karaniwang pagsasalaysay ng mga problema ay maaaring magbukas ng hindi inaasahang mga daan tungo sa solusyon."—Bianchi at Verganti, "Ang Entrepreneur bilang Designer ng Mga Problema na Dapat Lutasin"

Kung tama ang framework na ito, ang pangunahing dikotomiyang nag-uugnay sa mga jockey at mga kabayo ay mali. Dapat isaalang-alang ang mga founder batay sa mga problema na pinili nilang lutasin, at sa kanilang partikular na framework para maunawaan ang problema. Hindi rin maaaring isauli ang mga ideya, dahil ito ay isang materyal na pagpapahayag ng paniniwala ng mga founder tungkol sa kung paano magiging ang mundo sa loob ng sampung taon. Pareho ang nagpapaliwanag sa isa’t isa, at anumang investor na nagsasabing maaaring isauli ang parehong ito ay magkakasala sa parehong pagtataya.

Mula sa kanilang mga bunga, matutuklasan mo sila

Nabeel Hyatt ng Spark Capital ay maayos na ipinahayag ang kombinasyong pamamaraan. Kapag tinanong kung paano ibibigay ang tunay na tagapagpaganap mula sa mga founder na tila sumasapat sa maraming kriteryo, ang kanyang sagot ay kahanga-hanga nang direkta.

Ang paraan nating masusuri kung sino ang mga manggagawa at sino ang mga manliligaw ay tingnan ang kanilang ginawa. Hindi ako nag-evaluate ng isang kumpanya dahil sa pagtingin sa produkto o paggamit sa website at sinabi, "Dapat makatanggap siya ng check na $15 milyon." Tingnan mo ang produkto, at pagkatapos ay pag-aralan ang tao sa likod nito sa pamamagitan ng pag-evaluate sa produkto." — Nabeel Hyatt, General Partner ng Spark Capital

Ang produkto ay isang pagpapakita ng ambisyon ng tagapagtatag, na malalim na nagpapakita ng kanilang paghuhusga, mga prioridad, at ang mga problema na pinili nilang lutasin.

Isang investor na nagsasabing "ako ay investor" ngunit hindi nag-aral nang mabuti ng produkto, ay o nag-iinvest sa mga surface-level na modelo o sa pagkakataon at personal na charisma. Ito ay eksaktong mga gawi na nagdudulot ng mapanirang pag-iinvest.

Noon ni Sam Altman noong 2016 sa summit ni Keith Rabois na Khosla Ventures, ipinahayag niya ang parehong pananaw gamit ang kaunting iba’t ibang wika:

Ang pinakamahirap makita sa aming paghahanap ay ang determinasyon. Mayroon pa kaming ilang iba pang paksa na ating pinag-uusapan: ang kalinawan ng pananaw, ang kakayahan sa komunikasyon, at ang hindi pangkaraniwang kahusayan ng ideya, na ating seryosong tatalakayin. Ito ay mga bagay na hindi laging maaaring masuri nang tama, ngunit karaniwang maaaring makakuha ng sapat na data, at hindi ganoon kahirap masuri kaysa sa determinasyon." — Sam Altman, dating Pangulo ng Y Combinator

Hindi niya sinabi ang kagandahan ng founder. Sinabi niya ang kagandahan ng ideya, na limitado sa "hindi pangkaraniwan," na nagpapakita na pumili ang founder ng isang bagong problema. Mayroon din ang kalinawan ng pangarap, na nagpapakita kung paano nila napapansin at ipinapaliwanag ang problema. Tiyak na mayroon din ang kanilang determinasyon sa proseso.

Gamit ang wika ni Bianchi at Verganti, sinabi niya na siya ay isang founder na isang designer ng mga值得 na lutasin.

Buong dagat, sa isang tula ng tubig

Kapag sinasabi ng mga investor na sila ay mga investor, maaaring may dalawang kahulugan.

Ang unang uri ay ang pagtitiwala sa mga katangian tulad ng pinagmulan, karanasan, kagandahan, at nakaraang tagumpay sa pagpupulong ng pondo, kaysa sa kung ano ang pinili ng founder na gawin nang may oras. Sa puso nito, ito ay nagsasabing ang mga founder ay mga palitan na produkto na maaaring i-rank. Ito ang bersyon na pinakadirektang tinututol ng data ni Davenport.

Ang pangalawang bersyon, na mas kaunti ang nagsasagawa, ay ang paniniwala na ang objekto ng pagtataya ay isang natatanging halong tao at ideya. Ang gawain ng investor ay magbuo ng isang buong larawan: ang pagpili ng problema, anyo ng solusyon, at karakter ng koponan. Tanging sa paraang ito, sila ay makakapag-感知 ng buong pagkakataon na nasa harap nila.

Madaling maikukumpara ang dalawa dahil gumagamit sila ng parehong mga salita. Parehong nagpapahayag gamit ang wika ng suporta sa tao at pagdiriwang ng kakayahan ng tao. Ang unang isa ay maliwanag at sapat na binabayaran ng mga istandar ng industriya. Ang pangalawa ay mahirap, madalas maling intindihin, ngunit malinaw na daan patungo sa mas mataas na kalidad ng pag-invest.

Hindi ang argumento na dapat magwakas ang mga investor sa pag-aaral ng team sa pamamagitan ng kwalitatibong paraan at bumalik sa paraan ni Perkins at Valentine. Ang konklusyon ay ang team ay hindi maaaring ma-evaluate nang epektibo nang hihiwalay sa konteksto ng kanilang ginagawa, at ang pagsubok na gawin ito ay kung saan nagkakaroon ng problema ang mga investor sa pagpapareho.

Ito ang dahilan kung bakit ang atomikong yunit ng pagbuo ng negosyo ay hindi ang tagapag-angkop o ang ideya, kundi ang pagkakaisa ng dalawa. Dapat makakita ang mga investor ng panganib ng sapat na layo upang makita ang parehong aspeto at isaalang-alang sila bilang isang solong entidad.

Hindi dapat mag-isip ng problema kung kung sino ang jockey o ang kabayo; ang gawain ng investor ay makakilala ng centaur.

Tandaan: Isang papel noong 2009 ay nagbigay ng ebidensyang empirikal para sa pagpapahalaga sa mga ideya sa pagtataya ng mga kumpanya sa pamamagitan ng pagsusuri kung gaano karaming kumpanya ang nagbago ng liderato o pangunahing produkto nang sila ay mag-IPO. Gayunpaman, ito ay sumasakop sa panahon kung kailan madalas ng mga VC ay magdudulot ng bagong mga eksekutibo bago ang paglunsad, na tila hindi na may kinalaman.

Gamitin ang Odin para sa pagpapatakbo ng iyong venture capital firm sa mobile phone.