Managsadula | Si Sudheer Chava, Fred Hu, at Nikhil Paradkar

Mula sa | JFQA

Pagsasalin | Yan Zilin

I. Pambungad

Nangunguna ang merkado ng cryptocurrency mula nang magawa ito noong 2009. Sa loob nito, libu-libong cryptocurrency token - mga digital na asset na ginawa sa blockchain (isang decentralized na distributed digital ledger) - ay nagsimulang lumitaw. Ang mga token na ito ay maaaring kumatawan sa iba't ibang mga asset at utility: Ang mga kilalang halimbawa tulad ng Bitcoin at Ethereum ay pangunahing ginagamit bilang paraan ng palitan o imbakan ng halaga, habang ang iba pang mga token ng cryptocurrency ay maaaring gamitin upang makakuha ng mga partikular na produkto o serbisyo sa mga platform ng blockchain, o kumatawan sa pagmamay-ari ng mga pisikal at digital na bagay. Kasama ang paglago ng merkado, ang interes ng mga consumer ay umaakyat din, higit sa 20% ng mga adultong Amerikano ay nag-invest, nag-trade o gumamit ng cryptocurrency token (CNBC (2022)), at ang mga global na manlalaro ng cryptocurrency ay nasa 580 milyon (Crypto.com (2024)).

Anggunman ang pagtaas ng bilang ng mga retail na mamumuhunan sa cryptocurrency, ang direktang ebidensya tungkol sa kanilang mga katangian ay limitado dahil sa anonymous na kalikasan ng blockchain. Samantala, ang pagtaas ng bilang ng mga mamumuhunan sa cryptocurrency ay nagdulot ng mga alalahanin sa mga naghahanda ng patakaran, lalo na kung isasaalang-alang ang ekstremong volatility ng cryptocurrency market. Halimbawa, ang kabuuang halaga ng cryptocurrency market ay umabot sa $2.8 trilyon noong Nobyembre 2021, bumagsak sa $1.2 trilyon noong Hunyo 2022, at umabot muli sa $2.6 trilyon noong Mayo 2024 (Forbes (2024)). Ang ganitong malalaking paggalaw ay nagdudulot ng alalahanin na ang mga retail na mamumuhunan ay maaaring hindi ganap na naiintindihan ang mga panganib. Partikular na, ang mga kita mula sa cryptocurrency token ay may mataas na positive skew, kung kaya't mayroon itong maliit na posibilidad ng makakuha ng napakataas na kita (Liu at Tsyvinski (2021), Liu, Tsyvinski, at Wu (2022)). Ang ganitong pattern ng kita ay katulad ng lottery product, kaya't lubos itong nakakaakit sa mga mamumuhunan na may malakas na gambling preference (Kumar (2009)). Samakatuwid, pinag-aaralan ng papel na ito kung ang gambling preference ay maaaring magpahula kung paano interesado ang mga retail na mamumuhunan sa cryptocurrency market. Ang pag-unawa kung ang mga retail na mamumuhunan ay nakikita ang cryptocurrency token bilang isang klase ng lottery product ay makakatulong sa mga naghahanda ng patakaran na magtakda ng angkop na mga pamantayan sa pagpapalabas ng impormasyon at regulatory framework (tulad ng mga legislative proposal na inilahad ni Lummis at Gillibrand (2023)).

Sa kawalay han direktang data,Nagawa ang artikulo ng paggamit ng Google Trends bilang isang proxy para sa atensyon ng mga retail investor, na sumusunod sa pag-aaral ni Da, Engelberg, at Gao (2011), at nagmumugad sa dalawang nangungunang uri ng mga token: Initial Coin Offerings (ICOs) at Non-Fungible Token (NFT) collections.Ang mga token bilang pangkalahatang pera ay naiiba sa mga ICO na nakatuon sa pondo para sa proyekto, at ang mga NFT ay nakatuon sa digital na pagmamay-ari at koleksyon. Sumasang-ayon sa pananaw na ang gambling preference ay nagsusuri ng interes sa cryptocurrency, natagpuan ng papel na ito na ang mga lugar na may mataas na benta ng lottery bawat tao ay may mas mataas na antas ng pansin sa mga crypto token. Ang natagpuan ay may katatagan para sa iba pang mga estadistika ng populasyon na nauugnay sa gambling na inilahad ni Kumar (2009) at Kumar, Page, at Spalt (2011). Upang mapawi ang mga alalahaning ang pansin ay hindi katumbas ng pondo, talaan ng papel na ito ang pagtaas ng pansin sa mga crypto wallet bago at pagkatapos ng paglulunsad ng token, at ang mas mataas na antas ng pansin ay nauugnay sa mas maraming pondo at bilang ng mga kalahok. Bukod dito, inilabas ng papel na ito ang iba pang mga posibleng paliwanag tulad ng advertisement, panganib na pabor, o kawalan ng tiwala sa institusyon.

Ang artikulong ito ay nagpapalawig ng pagsusuri ng mga salik sa antas ng token na nakakaapekto sa pansin na idinara ng gambling.Unauna, ang mga proyekto ng ICO at NFT na inilunsad sa panahon ng krisis sa merkado ng cryptocurrency ay nakakakuha ng mas maraming pansin sa mga lugar na may mataas na posibilidad ng pagsusugal. Pangalawa, sa merkado ng ICO, ang mga token na may mas mababang presyo sa pagbubukas (kaya mas "lottery-like" ang katangian) at walang "Know Your Customer" (KYC) na mga patakaran (Li, Shin, at Wang (2021)) ay nagpapalakas ng mas malaking interes mula sa mga lugar na ito. Bukod dito, ang artikulong ito ay gumamit ng natural na eksperimento kung saan ang legalisasyon ng sports betting sa mga estado ng Estados Unidos ay nagpapakita na kapag pinahihintulutan na ang legal na sports betting, ang pansin sa token issuance ay bumaba sa mga lugar na may mataas na posibilidad ng pagsusugal. Ito ay nagpapakita na ang mga cryptocurrency token at mga tradisyonal na produkto ng pagsusugal ay halos tinuturing na mga alternatibo ng mga retail na mamimili.

Sa huli, inaalamin ng papel na ito ang ugnayan sa pagitan ng pansin sa cryptocurrency at mga bunga ng consumer credit.Batay sa data ng Equifax, natagpuan ng papel na ito na ang mga lugar na may mataas na posibilidad ng paglalaro ay kinasuhan ng pagtaas ng mga rate ng pagkabigo sa credit sa pagkonsumo pagkatapos ng panahon ng mataas na pansin sa cryptocurrency, at ang epekto ay konsentrado sa mga nasa subprime segment na may limitadong kakayahang pang-ekonomiya. Ang lag analysis ay nagpapakita na ang pagtaas ng pansin ay nangunguna sa pagtaas ng mga rate ng pagkabigo.

Nagawaan ng papel na ito ng maraming mga literatura: Una, nagbibigay ito ng bagong pananaw tungkol sa mga katangian at motibo ng mga retail investor sa ICO market (Li at Mann (2025), Lee at Parlour (2021), Cong, Li, at Wang (2021, 2022), pangalawa, nagpapalawak ito ng literatura tungkol sa NFT at nagpapakita ng ugnayan sa pagitan ng pansin ng mga retail investor at performance ng unang market (Kong at Lin (2021), Borri, Liu, at Tsyvinski (2022), Oh, Rosen, at Zhang (2023)), ikatlo, nagpapalawak ito ng literatura tungkol sa epekto ng gambling preference sa presyo at dami ng transaksyon ng mga produkto sa pananalapi (Barberis at Huang (2008), Bali, Cakici, at Whitelaw (2011), Kumar (2009), Green at Hwang (2012)), ikaapat, nag-uugnay ito ng mga pag-aaral tungkol sa mga gawi ng mga retail investor (Barber at Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)), at huli, ito ay nagpapalawak ng bagong literatura tungkol sa mga katangian ng mga crypto investor (Dhawan at Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni at Zimmerman (2024), Sun (2023)), at nagpapakita na ang gambling preference ay isang mahalagang salik sa pagpapalagay ng interes ng mga retail investor sa crypto market.

II. Data at Deskriptibong Estadistika

Naglalarawan ang seksyong ito ng mga pinagmulan ng data na ginamit sa pag-aaral at ng mga deskriptibong estadistika ng bawat variable sa regression analysis.

A. Pinagmulan ng Datos

1. Ang antas ng pansin ng mga retail na mamimili Anggaman ng papel na ito ang paraan ng Da et al. (2011) at ginamit ang Google Trends upang makuha ang antas ng pansin sa online bilang isang proxy para sa mga gawain sa pagsasalik. Ang kalamangan nito ay nakakakuha ito ng mga layunin ng paghahanap ng mga manlalaro sa isang pribadong kapaligiran. Ang pag-aaral ay gumamit ng Google Search Volume Index (SVI) na may range ng 0-100. Ang papel na ito ay kumalap ng data sa isang mas detalyadong antas ng tinukoy na merkado (DMA), na kumakabisa sa 209 na DMA sa Estados Unidos. Para sa bawat proyekto ng token, ang lugar na may pinakamataas na antas ng pansin (SVI=100) ay kumakatawan sa relatibong antas ng popularidad ng proyektong ito sa rehiyon.

2. Unang Paglulunsad ng Token (ICO) ICO (Initial Coin OfferingIto ay isang paraan ng paghahalo ng pondo para sa mga startup na blockchain. Ang mga token na ito ay hindi kumakatawan sa mga stock, na kung saan ay karaniwang kumakatawan sa ilang uri ng mga karapatan sa loob ng proyekto.

(1) Pagpili ng Sample: Ginawa ito sa pamamagitan ng ICOBench.io, inilabas ang mga proyekto na hindi nakarating sa kanilang minimum na layunin (soft cap) at ang mga proyekto kung saan hindi maaaring sumali ang mga mananaghurong mula sa Estados Unidos.

(2) dami ng data: Ang panghuling pagsusuri ay nagresulta sa 937 na natapos na ICO mula Enero 2016 hanggang Disyembre 2018.

(3) Pagkilala sa mga nagtatagana: Kumuha ng mga address ng wallet sa pamamagitan ng whitepaper at gamitin ang Etherscan.io para subaybayan ang bilang ng mga natatanging address ng wallet upang masuri ang tunay na bilang ng mga nagtatagana.

3. Di-mahahambing na Token (NFT) NFT Nagpapakita ng pagmamay-ari ng isang natatanging item (halimbawa, isang sining) sa blockchain.

(1) Pagpili ng Sample: Ang data ay mula sa pinakamalaking palitan ng OpenSea. Dahil ang Google Trends ay madalas magpapakita ng 0 para sa mga low-transaction volume na mga salita, ang artikulong ito ay nakatuon sa mga nangunguna sa palitan ng NFT series na nasa top 100 mula 2017 hanggang 2022.

(2) Mga Patakaran sa Pagpili: Inililis ang mga proyekto na may kabuuang bilang na higit sa 10,000 o may average na presyo ng pagkakagawa na 0. Ang winalangkabong sample ay naglalaman ng 46 NFT serye.

4. Mga estadistika ng populasyon sa rehiyon Gamit ang artikulong ito ang kabuuang kita mula sa lottery bawat tao bilang proxy para sa gambling propensity ng isang rehiyon. Ang data ay nakuha nang manu-mano mula sa mga ahensya ng estado para sa gambling at inaayos sa antas ng DMA. Upang maiwasan ang "look-ahead bias", ang lahat ng demographic data ay inilagay sa benchmark na taon 2015 upang mapanatili ang mga static na cross-sectional na pagkakaiba.

5. Mga Katangian ng Konsumedor Credit Kumuha ng data ng pagkabalewaray (ang pagkabalewaray in tinmada han 90 ka adlaw nga pagkakasumlay) tikang ha Equifax. Ini nga pananalaydan nagsusukol han rate han pagkabalewaray ha dimension han DMA-taon-bulan, ngan nagsusukol ha mga grupo ha pamaligya ha pamusoy ha credit score, sugad han subprime (<620) ngan non-subprime (≥620).

B. Deskriptibong estadistika

1. Mga Katangian ng Rehiyon:Sa 197 na DMA na mayroong data tungkol sa lottery, ang average na taunang gastos ng isang adult sa lottery ay $199, ngunit mayroong malaking pagkakaiba-iba ang lokasyon (mula sa mas kaunti pa sa $1 hanggang higit pa sa $800).

2. Mga Katangian ng ICO:Ang ICO ay kumikita ng average na $26.3 milyon (40% ng maximum na limitasyon). 36% ng mga proyekto ay kumakailangan ng KYC (panghihiganti ng kahalagahan), 57% ng mga proyekto ay naglalathala ng code sa GitHub.

3. Mga Katangian ng NFT:Ang median na dami ng mga serye ng NFT sa sample ay humigit-kumulang 9,200. Ang karamihan (humigit-kumulang 90%) ay aktibo sa Twitter at Discord, at 85% ng mga proyekto ay nagpapalaganap ng mga "mga rare item".

III. Ang Kasiyahan sa Pangingisda sa Rehiyon at Ang Pansin ng mga Partikular na Mangangalakal sa Cryptocurrency

Nagawa ang pag-aaral na ito ng mga pagkakaiba-iba sa antas ng gambling sa rehiyon kung paano nakaapekto sa atensyon na natatanggap ng mga crypto token sa pamamagitan ng pag-estimate ng sumusunod na pangkalahatang regression model:

Kasama rito, ang SVL ay kumakatawan sa antas ng pansin sa ICO o serye ng NFT i sa loob ng panahon ng paglulunsad sa isang partikular na merkado DMA d. Ang pangunahing koeffisyente ay ginagamit upang sukatin ang epekto ng gambling tendency sa antas ng pansin sa cryptocurrency. Ang artikulong ito ay gumagamit ng average na kita mula sa pagbebenta ng lottery bawat tao bilang isang proxy variable para sa gambling tendency, at kontrolado ang mga estadistika ng populasyon ng rehiyon at mga epekto ng proyekto.

Mga pangunahing puntos ng konklusyon:

1. ICO Pansusunod-sunod na Analisis: Nakita ng mga pagsusuri na mayroong malaking positibong ugnayan ang average na benta ng lottery kada tao at ang antas ng pansin sa ICO. Ibig sabihin, bawat pagtaas ng isang standard deviation sa kahusayan sa paglalaro, ang antas ng pansin sa ICO ay umaabot ng average na 12.8%. Ang konklusyon na ito ay nananatiling tama kahit na idagdag ang mga variable ng populasyon sa rehiyon o ang mga epekto ng proyekto para sa pagsubok sa katatagan. Ito ay nangangahulugan na mas mataas ang antas ng interes ng mga indibidwal sa ICO sa mga lugar kung saan mas mataas ang kahusayan sa paglalaro.

2. Pagsusuri sa NFT Series: Ang mga pag-aaral tungkol sa NFT ay nagpapakita ng mas malinaw na ugnayan. Ang bawat pagtaas ng isang standard deviation sa pag-ibig sa laro ay nagdudulot ng pagtaas ng 20% sa antas ng pansin na natatanggap ng isang serye ng NFT. Bagaman mas konsentrado ang pansin sa NFT sa mga lugar kumpara sa ICO, ang pag-ibig sa laro ay nananatiling isang malakas na tagapredict ng interes dito.

A. Pagsusuri ng Katatagan: Alternatibong Mga Indikador ng Paborito ng Kompetisyon

Ang artikulong ito ay sumusunod sa mga umiiral na pag-aaral (Kumar (2009)) at gumagamit ng iba't ibang mga katangiang pangkaisipan bilang mga alternatibong sukatan para sa mga paborito sa laro. Ang mga kongklusyon ay nagpapakita na ang mga lugar kung saan mataas ang bilang ng mga Katoliko, malaki ang kawalan ng katarungan sa kita, mataas ang rate ng walang hanapbuhay, at mataas ang bilang ng mga minor nasyonalidad ay may mas mataas na antas ng pansin sa mga crypto token. Ngalay, ang mga lugar kung saan mataas ang antas ng edukasyon, mataas ang bilang ng mga asawang tao, o mataas ang antas ng kita ay may mas mababang antas ng pansin sa mga crypto token. Ito ay nagpapatunay pa lalo na ng mataas na pagkakasundo sa pagitan ng interes sa crypto asset at mga tradisyonal na psychological katangian ng laro.

B. Panlabas na Pagsusuri: Ang antas ng pansin ay katumbas ba ng pondo?

Upang suriin kung ang "atensyon" ay maaaring maging isang epektibong palatandaan ng "paggawa ng investment", ang artikulong ito ay nagawa ng dalawang pagsusulit:

1. Pansin sa encrypted wallet:Nakita ng mga pagsusuri na mayroong pagtaas ng paghahanap para sa mga crypto wallet tulad ng MetaMask at Coinbase Wallet sa mga lugar na may mataas na posibilidad ng paglalaro ng mga pera noong panahon ng token offering. Dahil kailangan gamitin ang mga wallet na ito para makilahok sa ICO/NFT, ito ay nagbibigay ng malakas na patunay na ang interes ay nagiging tunay na investment.

2. Performance ng Unang Mga Market:Ang mga pagsusuri ay nagpapakita ng paghahambing sa mga proyekto sa pamamagitan ng "anchor token" para sa absolute search popularity: Ang mga proyekto ng ICO na may mataas na antensyon ay nakakalikom ng mas maraming pondo, mas mataas ang proporsyon ng mga proyekto na umabot sa kanilang layunin sa pondo, at mayroon ding mas malaking bilang ng mga naglalaan ng ambag sa unang araw; Ang mga serye ng NFT na may mataas na antensyon ay nakakalikom ng mas maraming pondo, mayroon ding mas maraming mga wallet ng pagmamay-ari, at ang oras ng pagmamay-ari ay napapawi ng malaki (ang pagtaas ng isang standard deviation sa antensyon ng paghahanap ay maaaring i-cut ang oras ng pagmamay-ari ng humigit-kumulang 71 araw).

C. Pagtanggal ng iba pang mga paraan ng paliwanag

Ang mga alternatibong paraan na maaaring makaapekto sa mga kahaliling kahaliling ay sinuri, at ang resulta ay:

1. Kontra sa institusyonalismo at kawalan ng tiwala sa institusyon:Ang mga resulta ng pagboto ng Partido ng Libertad at ang mga reklamo ng Consumer Financial Protection Bureau ay hindi maaaring magbigay ng paliwanag sa ugnayan ng pagitan ng peryoridad sa laro at pansin sa cryptocurrency.

2. Pangkalahatang Paborito sa Panganib:Nagawa ang mga datos sa pagsusuri para sukatin ang paborito sa peligro sa rehiyon, at natagpuan na hindi ito maaaring palitan ang paborito sa paglalaro bilang paliwanag para sa interes sa cryptocurrency.

3. Paglalagay ng advertisement sa isang rehiyon:Nakontrolan ya ang mga peryodikong gastusan para sa mga advertisement sa mga cryptocurrency exchange para sa mga sample ng NFT, at nakita na kahit na tinimbang na ang epekto ng advertising, ang peryodikong pagkakaiba-iba pa rin ang pangunahing variable na nagsusukat sa antas ng pansin sa cryptocurrency.

Pagsusuri ng Konklusyon:Ang mga resulta ng pagsubok ay nagsisigla na ang mga paborito sa gambling sa rehiyon ay ang pangunahing dahilan ng pansin ng mga retail investor sa mga token ng cryptocurrency, at ang ganitong pansin ay direktang nagiging sanhi ng mga kumita sa unang merkado, at hindi ito dahil lamang sa kawalan ng tiwala sa institusyon, pangkalahatang pabor sa panganib, o mga paraan ng pag-market.

Ika-apat, Mga Faktor na Apektuhan ang Mga Token ng Game-based na Pera

Sa seksyon na ito, inilalahad ng papel na ito ang mga salik na nagsisikap na kontrolin ang pagsusuri ng mga retail na manlalaro sa mga token ng cryptocurrency, kabilang ang mga katangian ng token mismo at mga pagbabago sa panlabas na gaming environment.

A. Pag-aaral ng mga Katangian ng Token

Ang artikulong ito ay nagpapalabas ng mga tiyak na katangian ng token na maaaring humikayat sa mga retail na manlalaro.

1. Mga Katangian ng Mababang Presyo (Katangiang Parang Palakasan):Batay sa umiiral na literatura (Kumar, 2009), ang mababang presyo ay ang pangunahing katangian ng mga lottery-type stock. Ang mga napatunayang obserbasyon ay nagpapakita na ang mga proyekto ng ICO na may mababang presyo ng unang araw ng pagbubukas ay tumatanggap ng mas malaking antas ng pansin mula sa mga rehiyon na may mataas na gambling tendency kumpara sa mga proyektong may mataas na presyo. Ang mga coefficient ng interaksyon ay nagpapakita na ang pansin sa mga token na may mababang presyo ay paunlad pang 5% sa mga rehiyon na ito.

2. Patakaran sa Pagpapatunay ng Katotohanan (KYC) at Paboritong Antas ng Panganib:Ang mga aktibidad ng pamamahala ng presyo tulad ng "pump and dump" (P&D) ay madalas na nangyayari sa merkado ng cryptocurrency, at ang mga proyektong ito ay madalas na mayroong mahinang pagsusuri sa KYC (Know Your Customer). Ang mga pag-aaral ay nagpapakita na ang mga ICO na walang mga protokol ng KYC ay nagdudulot ng mataas na pansin mula sa mga retail investor sa mga lugar na may mataas na posibilidad ng gambling, na nagpapahiwatig na ang mga investor na ito ay mas nagsusumikap na kumuha ng mga proyektong may mataas na panganib at kulang sa panginginig.

3. Epekto ng Bubble/Periodo ng Pagpapalago sa Merkado:Nagawa ng artikulo na tinukoy bilang "buboy" ang ikalawang kalahati ng 2017 hanggang unang bahagi ng 2018 para sa ICO market, at tinukoy bilang "pagsabog" ang panahon ng malaking pagtaas ng presyo sa NFT market mula 2021 hanggang 2022. Ang mga resulta ng pagbabalik ay nagpapakita na ang mga proyekto ng token na inilunsad sa dalawang yugto ay nakatanggap ng mas mataas na antensyon mula sa mga lugar na may mataas na posibilidad ng gambling kumpara sa mga hindi buboy na panahon. Para sa NFT, ang antensyon sa token mula sa mga lugar na may mataas na posibilidad ng gambling sa panahon ng buboy ay nasa 23% mas mataas kumpara sa mga hindi buboy na panahon.

B. Epekto ng Paggawa ng Batas para sa Sports Betting

Upang mas mapatunayan na ang pansin sa cryptocurrency ay pinangangasiwaan ng gambling preference, ginamit ng artikulo ang panghihiganti ng legalisasyon ng sports gambling sa mga estado ng Estados Unidos bilang isang natural na eksperimento. Kung ang mga token ng cryptocurrency ay tingnan bilang isang alternatibo sa gambling, dapat bumaba ang pansin sa mga token kapag lumitaw ang mga legal na channel ng gambling. Inestimate ng artikulo ang sumusunod na regression model:

Kasali rito, ang PostSG ay isang dummy variable na kumakatawan sa 1 kapag ang estado kung saan matatagpuan ang DMA d ay nagawa nang legalin ang sports betting at nangyari ang ICO pagkatapos ng petsa ng legalisasyon.

Punong Konklusyon:

1. Ang epekto ng pagpapalit ay malinaw:Ang mga resulta ng empirical ay nagpapakita na ang interes sa ICO ay bumaba nang malaki sa mga lugar kung saan ang perya sa sports ay naging legal.

2. Mas malakas ang reaksyon sa mga lugar na may mataas na posibilidad ng paglalaro:Nang makontrol ang "pangangasiwa ng legalisasyon ng perya" at "average na benta ng lottery kada tao sa rehiyon", ang koepisyente ay nagpapakita ng malinaw na negatibong ugnayan. Ito ay nangangahulugan na sa mga lugar kung saan mataas na ang posibilidad ng paglalaro ng perya, ang pagbubukas ng sports betting ay may pinakamalaking "pagbawas ng epekto" sa antas ng pansin sa cryptocurrency.

3. Pagsusuri ng Konklusyon:Ang natuklasan ay malakas na patunay na ang mga retail na mamimili ay nakikita ang mga token ng cryptocurrency bilangAlternatibo.Nangangahulugan ito na kapag mayroon nang legal na paraan ng sports betting ang mga tao upang matugunan ang kanilang pagnanasa sa gambling, mas mababa na ang kanilang interes sa cryptocurrency market.

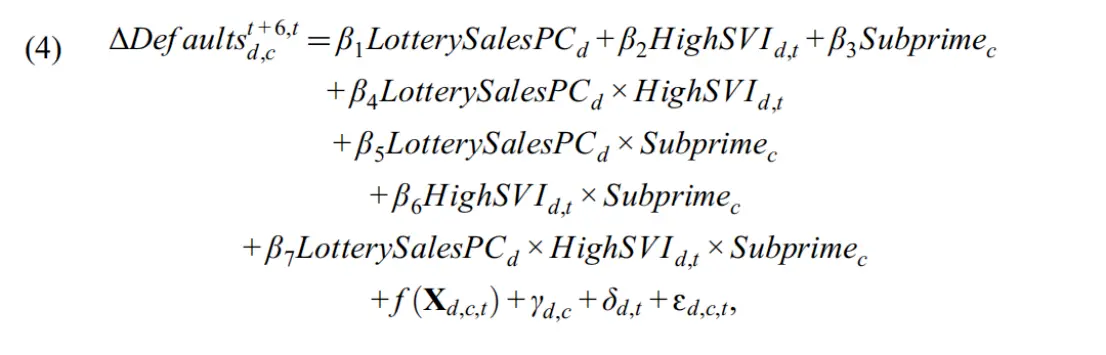

5. Ang Pansamantala Nga Pag-ambit Sa Cryptocurrency At Mga Bunga Sa Konsumedor Nga Kredito

Ang mga umiiral na pag-aaral (Barber at Odean (2000); Barber et al. (2022)) ay nagpapakita na ang mga retail na mamimili ay kadalasang hindi mabuti ang kanilang mga resulta sa tradisyonal na stock market. Kung ang kanilang mga resulta ay mababa din sa merkado ng cryptocurrency, maaari silang mahulog sa financial na krisis. Samakatuwid,Nag-uudyen ang seksyon na ito ng ugnayan sa pagitan ng pansin ng mga retail na kumukuha ng cryptocurrency at sumunod na mga resulta ng credit ng consumer, at inaayos kung paano nagbabago ang ugnayang ito depende sa credit constraints ng mga consumer.Nagawa ed credit score bilang sukatan para sa credit constraint, at inilipat ini sa subprime group (credit score < 620) at di-subprime group (≥ 620). Dahil sa mas komprehensibo ya data set na ICO kontra sa NFT, an panaon na analisis ya nagsusukat sa relasyon ya interbyu na retail investor sa ICO at default rate.

Mga pangunahing puntos ng konklusyon:

1. Umiiral na ugnayan sa pagitan ng pagtaas ng demanda sa cryptocurrency at rate ng pagkabigo:Nakita ng mga pag-aaral na ang positibong pagkakaugnay ng mga halaga ng lottery sales kada tao (pagnanais na maglaro) at ICO attention index ay nangangahulugan. Ito ay nangangahulugan na sa mga lugar kung saan mataas ang pagnanais na maglaro at mataas din ang antas ng pansin sa ICO, ang rate ng pagkabigo sa kredito ng konsumo ay tataas nang malaki.

2. Ang kahinaan ng pangalawang grupo ng mga umiimprepitibo:Ang karagdagang pagsusuri ay nagpapakita na ang pagtaas ng rate ng pagkabale-wala ay ganap na pinangungunahan ng grupo ng mga subprime loan. Sa mga lugar kung saan ang mataas na posibilidad ng paglalaro at mataas na pansin ay umiiral, ang rate ng pagkabale-wala ng mga umiiral na may-ari ng subprime loan ay umaakyat ng average na 2.3% sa loob ng 6 buwan. Sa kabilang banda, walang makabuluhang pagbabago ang naitala sa mga hindi subprime loan grupo (ang mga may mas mahusay na kondisyon sa pananalapi).

3. Umiinom nga-uman-uman nga relasyon ngan pagsusulod han trend:Upang alisin ang posibilidad na ang mismong paglabas ng pagkabigo ay nagdulot ng pagtaas ng atensyon, ginawa ng artikulong ito ang isang analysis ng pre-trend sa pagbabago ng rate ng pagkabigo. Ang mga konklusyon ay nagpapakita: sa panahon bago ang pagpapalabas ng atensyon (t-6 hanggang t), walang makabuluhang pagkakaiba sa rate ng pagkabigo sa iba't ibang rehiyon (walang pre-trend); sa panahon pagkatapos ng pagpapalabas ng atensyon (t+1 hanggang t+6), ang rate ng pagkabigo ng mga ikalawang utang sa mga lugar na may mataas na posibilidad ng pagboto ay nagsimulang makabuluhang tumaas. Ang ganitong ugnayan ng lead-lag sa oras ay nagpapahiwatig na ang init ng atensyon sa encrypted market ang nagsisilbing palatandaan ng pagbagsak ng kredito pagkatapos, at hindi naman kabaliktaran.

Pagsusuri ng Konklusyon:

Ang pagsusuri sa kabanatang ito ay nagpapatunayAng mga peryodikong pagnanasa sa pagsasalik ng mga asset ng cryptocurrency na batay sa teorya ng laro ay maaaring magdulot ng negatibong ekonomiko sa mga grupo sa pananalapi na may kahinaan. Para sa mga grupo ng mga umiiral nang may limitadong pondo, ang paglahok sa mga mapanganib at lottery-like na investment sa cryptocurrency ay kadalasang kasama ng totoo at susunod na panganib ng pagkabigo sa pananalapi.

VI. Konklusyon

Nag-uudyok ang artikulo ng mga ugat ng mga retail investor na nagsisimula sa merkado ng cryptocurrency, at ang pag-aaral ay natagpuanAng mga paborito sa paglalaro (Gambling Preferences) ay pangunahing salik na nagpapaliwanag ng phenomenon na ito.Sa pamamagitan ng pagsusuri sa mga datos ng Google Trends, nanumpa ang artikulo na sa mga lugar kung saan mas mataas ang average na benta ng lottery at mas malakas ang atmospera ng pagtaya,Napakalaki ang interes ng mga retail investor sa mga proyekto ng ICO at NFT kumpara sa iba pang mga bansa.Ang ganitong antas ng pansin ay hindi isang mapanlinlang na init, ito ay hindi lamang nagsasagawa ng mataas na pagkakasundo sa pag-download at paggamit ng encrypted wallet, kundi direktang nagsisilbing positibong epekto sa pondo at bilang ng mga kalahok ng token sa unang merkado.

Ang karagdagang pagsusuri ng epekto ng regulasyon ay nagpapakita na,Ang mga motibo ng pagsusugal sa pagsasalik sa merkado ay partikular na malakas sa panahon ng "bubble" ng merkado at kapag ang mga token ay may mga katangian ng "lottery-like" (halimbawa, napakababang presyo, kawalan ng mga protokol ng pagpapatunay/KYC, at madaling maipagmanipula ang presyo).Nakita ng pagsusuri sa pamamagitan ng isang natural na eksperimento ng pagpapahintulot sa sports betting sa mga estado ng US na mayroon itong epekto: kapag lumitaw ang mga legal na channel ng pusta, bumaba ang antas ng pansin sa mga aktibong token ng cryptocurrency.Ito ay nagpapakita ng kahalagahan na ang mga retail na mamimili ay tingnan ang mga token ng cryptocurrency bilang isang alternatibo sa mga tradisyonal na produkto ng gambling.

Ang pinaka mahalaga,Ang mga kilos na pang-iskwater na batay sa gambling preference ay nagdudulot ng malaking panganib sa personal at panlipunang kalusugan ng pera.Batay sa micro data ng Equifax Credit Bureau, natagpuan ng pag-aaral na ang pagtaas ng interes sa cryptocurrency sa mga lugar kung saan mataas ang posibilidad ng paglalaro ng mga tao ay kadalasang nagsisilbing paunawa sa pagtaas ng rate ng pagkabigo ng consumer sa mga susunod na buwan, at ang ganitong pagbagsak ng kredito ay ganap na nakatuon sa pinakamahihirap na grupo ng mga subprime loan. Ang natagpuan na ito ay nagsisira sa simpleng imahe na "ang mga crypto asset ay mga tool ng financial inclusion," at nagpapakita ng potensyal na predatory na epekto nito bilang isang tool ng speculation sa yaman ng pinakamahihirap na mga grupo. Samakatuwid, nagbibigay ang papel na ito ng mahalagang akademikong batayan para sa mga regulatoryor sa buong mundo:Ang mga crypto asset ay kadalasang ginagamit ng mga retail investor bilang isang uri ng bagong paraan ng pagsusugal, kaya ang mga patakaran para dito ay hindi dapat limitado sa mga panganib sa pananalapi, kundi dapat magkaroon ng mas mahigpit na mga pamantayan sa pagsasagawa ng impormasyon at mga batas sa pagpasok mula sa pananaw ng kalusugan ng publiko at proteksyon ng mamimili.