Awtor ng orihinal: David, Shenchao TechFlow

March 18, isang bagong blockchain mainnet ay lumabas.

Tawagin ito ay Tempo, at sa likod nito ay ang Stripe at Paradigm. Ang Stripe ay isa sa mga pinakamalaking online payment company sa buong mundo, na nagproseso ng $1.9 trilyon sa mga transaksyon noong nakaraan; ang Paradigm naman ay isa sa mga pinakamalaking venture capital sa industriya ng cryptocurrency. Nagtulungan ang dalawang kompanya noong nakaraan upang mag-invest ng $500 milyon sa Tempo, ang valuation ng proyekto:

5 bilyon.

5 bilyon dolyar na blockchain, hindi nagtatrabaho sa pag-trade ng cryptocurrency, hindi gumagawa ng DeFi, hindi naglalabas ng meme. Sa araw ng pag-launch ng mainnet, ang pinakamalakas na ipinakilala ng Tempo ay:

Pay the machine to the machine.

Mukhang abstrak ito, ngunit maaari mong iintindihin na ang AI ay kailangang magbayad sa bawat hakbang. Kailangan mong magbayad para sa isang API call, magbili ng computing power, at kahit paano ay magbawas ng isang batch ng data mula sa database...

Ngunit ang mga umiiral na sistema sa pagbabayad ay lahat ay disenyo para sa mga tao: ang mga account sa banko ay nangangailangan ng ID, ang mga credit card ay nangangailangan ng pagkilala sa mukha, at ang Alipay ay nangangailangan ng code sa text ng mobile.

Hindi nakapasa ang AI sa anumang isa.

Nakakatulong ito sa iyong pagkumpleto ng buong workflow, ngunit kailangan mong tumigil at hintayin ang pag-click ng tao sa “Kumpirmahin” bago magbayad.

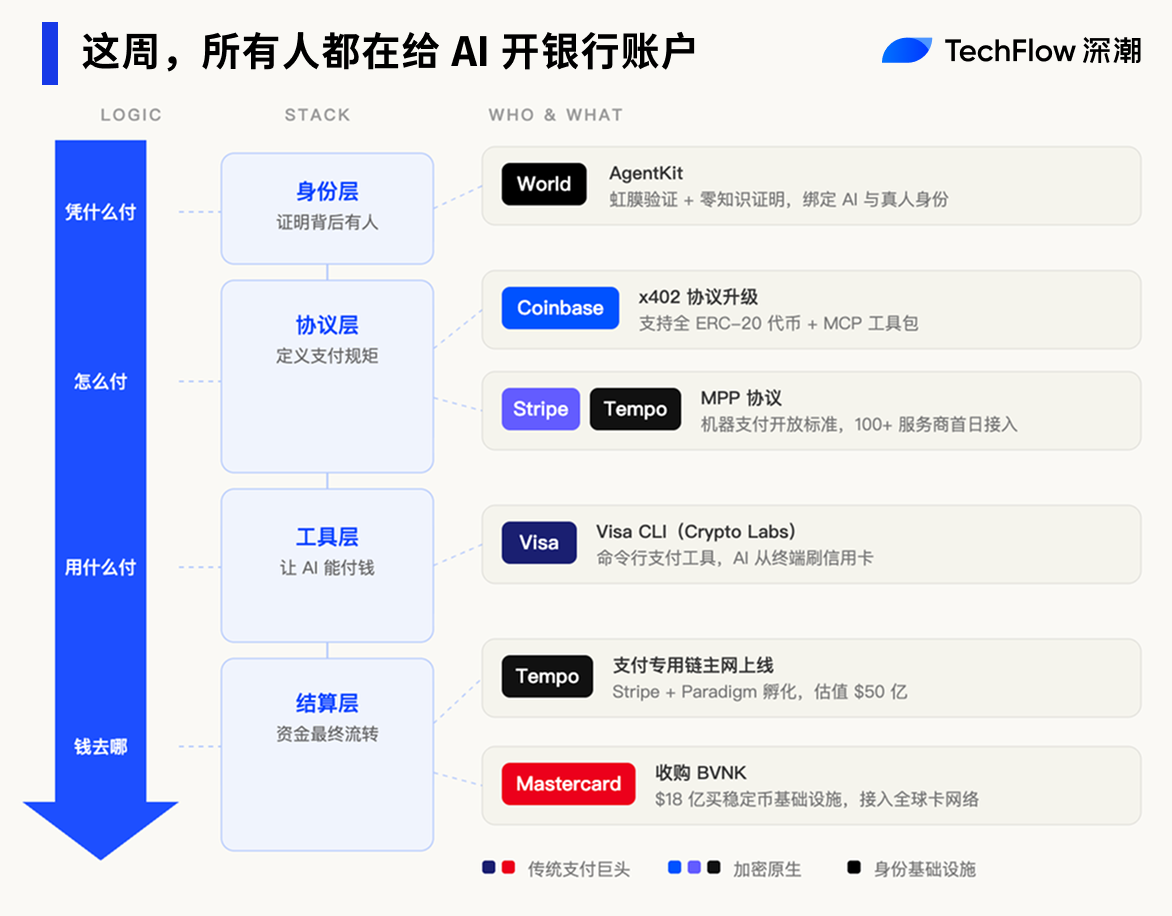

Kaya, kasabay ng paglunsad ng mainnet, isang bukas na protokolo na tinatawag na MPP (Machine Payments Protocol) na isinulat ng Stripe.

Sa madaling salita, itinakda ang isang set ng mga patakaran para sa mga transaksyon sa pagitan ng mga machine, kabilang ang paano humingi ng pagbabayad, paano magbigay ng pahintulot, at paano magwawakas.

Ang inaasahang skena ay ang AI na makakapagbili nang自主 sa loob ng nakatakda na limitasyon, nang hindi kailangang humingi ng pahintulot mula sa tao para sa bawat transaksyon. Sa araw ng paglunsad, mayroon nang higit sa 100 na serbisyo ang naka-connect, kabilang ang OpenAI, Anthropic, at Shopify.

Ngunit hindi si Tempo ang tanging nagtataglay nito sa linggong ito.

Sa loob ng limang araw, itinatag ng Visa ang bagong departamento at inilunsad ang AI payment tool, nagkaroon ng malaking upgrade ang payment protocol ng Coinbase, binili ng Mastercard ang isang stablecoin company sa halagang $1.8 bilyon, at inilunsad ni Sam Altman ang World na may espesyal na toolkit para sa pag-authenticate ng AI.

Limang malalaking kompanya ang pumasok sa iisang pinto sa isang linggo, nagmamadaling buksan ang bank account para sa AI.

Dalawang daan, iisang pinto

Ang Tempo ay nagtutulong sa pag-settle ng AI. Ngunit ang pag-settle ay kalahati lamang ng isang sistema ng pagbabayad. Upang makapag-spent nang sarili ng isang AI Agent, kailangan pa nito ng mga kasangkapan sa pagbabayad, mga channel ng pondo, at autentikasyon ng identity.

Sa loob nito, ang mga tradisyonal na kompanya sa pagbabayad at mga kompanya sa cryptocurrency ay gumagamit ng kanilang sariling kasanayan upang makakuha ng bahagi ng tatak.

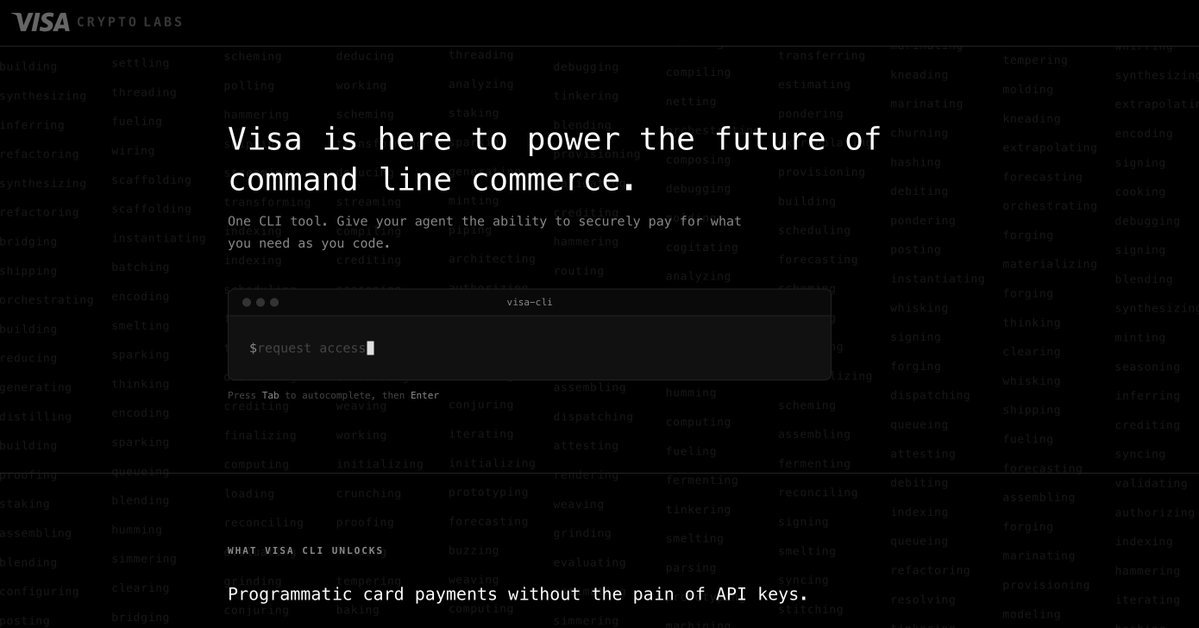

Sa Marso 18, sa araw na nag-launch ang Tempo mainnet, gumalaw din ang payment giant na Visa. Ang bagong itinatag na departamento na Crypto Labs ay naglabas ng kanilang unang produkto: Visa CLI, isang kasangkapan na nagpapahintulot sa AI Agent na mag-initiate ng direktang pagbabayad gamit ang credit card mula sa terminal.

Hindi kailangan ng API key, hindi kailangan ng pagpaparehistro sa harap, habang nagpapatakbo ang AI ng mga gawain, kung ano man ang kailangang bilhin, isang command lang ang kailangan upang magbayad. Tawag ng Visa sa ganito ang “command line commerce”.

Ang global na network ng Visa ay nag-uugnay sa milyon-milyon na card at milyun-milyon na merchant; kung ang AI payments ay maaaring mag-run sa umiiral na network na ito, hindi ito kailangang maghintay para matapos ang anumang bagong infrastructure.

Ang Visa ay nagpapatuloy sa lumang daan. Ang kanyang kalaban, Mastercard, pumili ng ibang paraan: direktang bumili ng daan.

Noong Marso 17, inihayag ng Mastercard ang pagbili sa BVNK, isang kompanya sa伦敦 na nagbibigay ng infrastruktura para sa stablecoin, para sa $1.8 bilyon. Ito ang pinakamalaking pagbili ng stablecoin sa kasaysayan ng industriya ng cryptocurrency.

Ang layunin ng akusisyon ay diretso rin: kung ang babayad na pondo ng AI ay gagamit ng stablecoin, sasaklawan ng aking pipeline ang stablecoin.

Sa side ng mga kompanyang crypto-native, ang mga galaw ay parehong malakas.

Nagtapos ang malaking pag-update ng x402 protocol ng Coinbase, na nagpapalawak ng sakop ng pagbabayad mula sa ilang stablecoin patungo sa lahat ng ERC-20 tokens, at naglunsad ng MCP toolkit, kung saan maaaring i-integrate ng mga developer ang mga AI tool sa network para sa bayad nang iisa lamang na pag-click.

Magkakaiba ang mga punto ng pagmumula, ngunit ang mga gawain ay nagtatapos sa parehong direksyon: ang mga tradisyonal na kompanya sa pagbabayad ay nagtatanggap ng cryptocurrency, habang ang mga kompanya sa cryptocurrency ay nagtatanggap ng AI. Sa huli, ang infrastraktura ng cryptocurrency ay nagsisiging maging paaalat na tubo para sa AI payment.

Isang huling bahagi pa ang natitira. Ang AI ay makakapagbili na, pero paano malalaman ng mga negosyante kung may tao ba na responsable sa likod ng AI na nagbabayad?

Noong Marso 17, inilabas ni Sam Altman ang AgentKit na pinagsamang World, na nag-integrate sa Coinbase x402. Ang tanging ginagawa nito ay pagpapahintulot sa AI na magpatotoo na may nakapagpapadala na napatunayang tao habang nagbabayad. Makakatotohanan ng mga negosyo na may tao ang responsable sa transaksyon, ngunit hindi makikita kung sino ito.

Limang araw, limang kumpanya, kinuha ang bawat yugto: settlement, channel, tool, protocol, at identity.

Natapos na ang AI cake, natira na lang ang kasa

Sa nakalipas na tatlong taon, ang mga posisyon sa supply chain ng AI ay kumpleto na.

Ang model layer ay ang mesa ng OpenAI, Anthropic, Google, at maraming Chinese companies; ang computing power ay nakasara nang mahigpit ng NVIDIA, habang ang application layer ay naging red ocean mula sa programming assistant hanggang sa search engine...

Nakapuno ang bawat antas, at tumataas din ang bawat antas ng hadlang sa kompetisyon.

Ngunit ang layer ng pagbabayad ay patuloy na nagiging kulang.

Hindi dahil wala nang naisip, kundi dahil hindi pa ang tamang panahon. Ang pagbabayad sa AI Agent ay may isang pangunahing kondisyon: kailangan muna ng AI ang kakayahang magawa nang independiyente ang buong serye ng mga gawain. Kung kaya lang itong mag-chat, walang kailangang i-call ang API, walang kailangang bumili ng computing power, at walang kailangang magtrabaho sa iba pang Agent, hindi ito isang pangunahing pangangailangan.

Sa nakaraang taon, nagsimula na umabot sa katotohanan ang premisang ito.

Ang OpenClaw ay nagpapahintulot sa AI na direktang mag-operate sa computer, habang ang MCP protocol ay nagpapahintulot sa AI na makakonekta sa mga panlabas na serbisyo, at ang mga capability ng Agent ng mga malalaking model ay magkakaroon ng malaking pag-usbong sa ikalawang kalahati ng 2025. Ang AI ay naging mula sa “tool para sa pag-uusap” patungo sa “tool para sa paggawa,” at ang paggawa ay nangangailangan ng pera...

Kumakalat ang pangangailangan para mag-spent, ngunit ang imprastruktura para mag-spent ay hindi pa umiiral.

Ito ang dahilan kung bakit sinimulan ng Stripe, Visa, Mastercard, at Coinbase ang kanilang pagkilos. Para sa mga tradisyonal na kompanya sa pagbabayad, ito ang unang pagkakataon na nakakamit sila ng home-field advantage sa buong alon ng AI. Ang mga modelo ay hindi nila kayang gawin, ang mga chip ay hindi nila kayang gawin, ngunit ang pagbabayad ay ang kanilang ginagawa na maraming taon.

Ang global na network ng Visa ay nag-uugnay sa milyon-milyon na card at milyun-milyon na merchant, ang Mastercard ay nakakapalabas sa higit sa 200 na bansa, at ang Stripe ay inilabas ang $1.9 trilyon sa transaksyon noong nakaraang taon. Kung ang bawat gastos ng AI ay dumadaan sa mga pipeline na ito, mas maraming gagawin ng AI, mas maraming kikitain ang mga ito.

Para sa mga kryptong kompanya, iba ang lohika.

Sinabi ng CEO ng Coinbase na si Brian Armstrong: "Ang AI ay mayroong crypto wallet, ngunit hindi makabubukas ng bank account."

Sa bawat hakbang ng tradisyonal na financial system, tinutukoy ang “sino ka”—kailangan ng ID para buksan ang bank account, kailangan ng facial recognition para sa credit card, at kailangan ng SMS verification para sa bawat transaksyon. Ang AI ay isang software, hindi tao, at hindi ito makakapasa sa anumang mga checkpoint na ito.

Ngunit hindi kailangan ng crypto wallet ang mga ito. Isang private key ay isang account, at para sa AI Agent, ang on-chain payment ay ang pinakamaliit na balakid.

Anuman ang encryption o hindi, ang AI payment ay isang bagong merkado na level ng imprastruktura. Ang pagkakaiba ay nasa alin sa mga pipeline ang mas angkop para sa mga makina.

Nagawa na ang daan, pero wala pa ang sasakyan

Sa puntong ito ng kuwento, tila lahat ay handa na, at ang limang malalaking kompanya ay nasa kanilang mga posisyon.

Ngunit may isang numero na值得 tingnan.

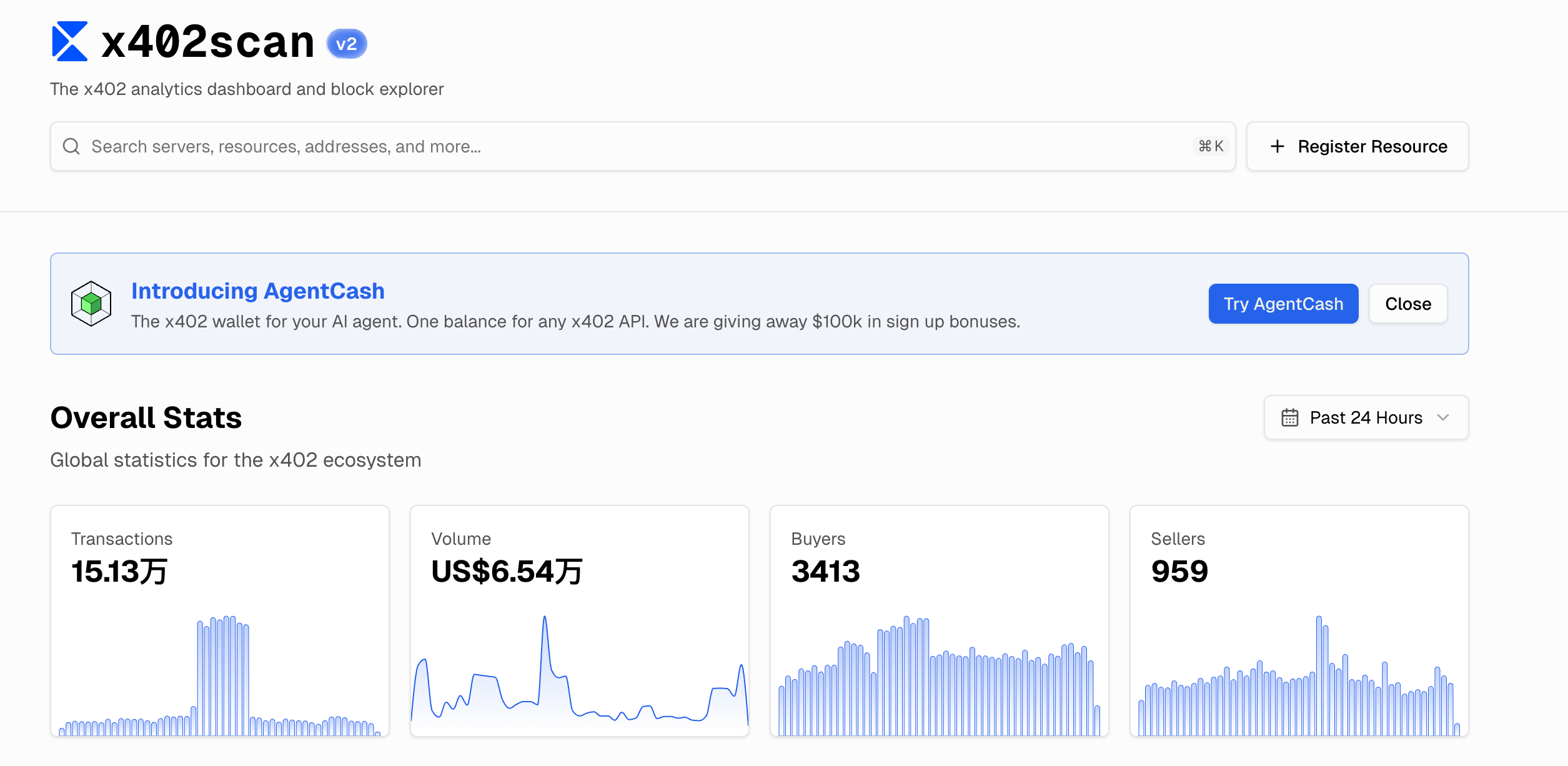

Ang x402 protocol ng Coinbase ay ang pinakamuna at pinakamalawak na AI payment protocol na naiimplementa. Ayon sa datos ng x402scan, sa nakaraang 24 oras, ang kabuuang halaga ng transaksyon sa buong ecosystem ay $65,400, na may 150,000 transaksyon, na may average na halaga ng mas mababa sa 5 sent bawat isa.

Ano ang imprastruktura na sinusuporta ang bilang na ito? Ang pagtataya ni Tempo ay $5 bilyon, ginastos ni Mastercard ang $1.8 bilyon para akusyunin ang BVNK, lumikha ng bagong departamento ang Visa, at direktang sumulat ng protokolo ang Stripe.

Isang infrastructure na may halagang milyon-milyon na dolyar na naglilingkod sa isang merkado na araw-araw na volumen ng kalakalan ay katulad ng isang tindahan ng milk tea sa kalye.

Ang lahat ng negosyo sa infrastruktura ay tila ganito ang karaniwan.

Sa gabi bago ang internet bubble noong 2000, ang mga kumpanya ng telekomunikasyon ay naglagay ng milyon-milyong kilometro ng fiber optic sa ilalim ng dagat. Pagkatapos maglagay, nalaman nila na ang kabuuang traffic ng internet sa buong mundo ay gumagamit lamang ng 5% nito. Ang karamihan sa mga kumpanyang iyon ay pumunta sa pagkabigo, ngunit nanatili pa rin ang fiber optic.

Sampung taon pagkatapos, ang video streaming at mobile internet ang nagpuno sa mga pipe. Hindi nagkita ng pera ang mga nagpapagawa ng daan, ngunit totoo ang daan.

Ang AI payment ay nasa stage na ito ngayon. Ang lohika ng pangangailangan ay tama: ang AI Agent ay talagang nagsisiging mas kasanayan, talagang kailangan ng sariling pagbabayad, at talagang kailangan ng isang bagong financial infrastructure.

Lahat ay nasa starting line, ngunit pagkatapos umabot ang pagsisimula ng paligsahan, natuklasan na ang track ay pansamantala ay walang iba kundi ikaw.

Kung sino ang makakalabas sa kanyang daan, kailan mangyayari ang unang tunay na sariling transaksyon ng AI Agent sa iyong buhay, maaaring mas mabilis kaysa sa inaasahan ng lahat, o maaaring mas mabagal kaysa sa inaasahan ng lahat.

Ang tanging tiyak ay ang digmaan ay nagsimula na, at ang iyong at aking wallet ay maaaring huling malaman.