Matapos na mag-oscillate nang higit sa dalawang buwan, may mga tanda na ang Bitcoin ay handa na para mabuksan.

Ang naglalayong magdala ng Bitcoin ay ang dating kaibigan na si Michael Saylor, at sa pagkakataong ito, ginamit niya ang bagong sandata: STRC.

Basahin ang kanyang huling tweet ni Saylor, makikita mo na siya ay naglalabas ng content para sa STRC halos araw-araw. Ang mga masamang AI-generated na video na nagpapakita ng pool sa tropikal na resort at mga babae na hawak ang cocktail ay nagpapahiwatig ng malinaw na mensahe: ang lalaking nagpa-akyat sa MSTR sa pambansang tanghalan ng Nasdaq ay gumagamit ng parehong lakas ng pagmemarketing para sa STRC.

Bakit niya ginawa iyon? Dahil ang STRC ay kasalukuyang ang tanging tool ng Strategy na makakapagpapalit ng pera sa merkado patungo sa pagbili ng BTC. Sa nakaraang tatlong buwan, ang bawat malaking pagpapalakas ng BTC na inanunsyo ng Strategy, ang pinagmulan ng pondo ay patungo sa STRC.

Ano ang STRC?

Ang STRC ay ang pambuod ng Variable Rate Series A Perpetual Stretch Preferred Stock, isang walang katapusan na prefered stock na inilabas ng Strategy at lumabas sa Nasdaq noong Nobyembre taong nakaraan.

Ang kanyang mekanismo ay tulad ng sumusunod:

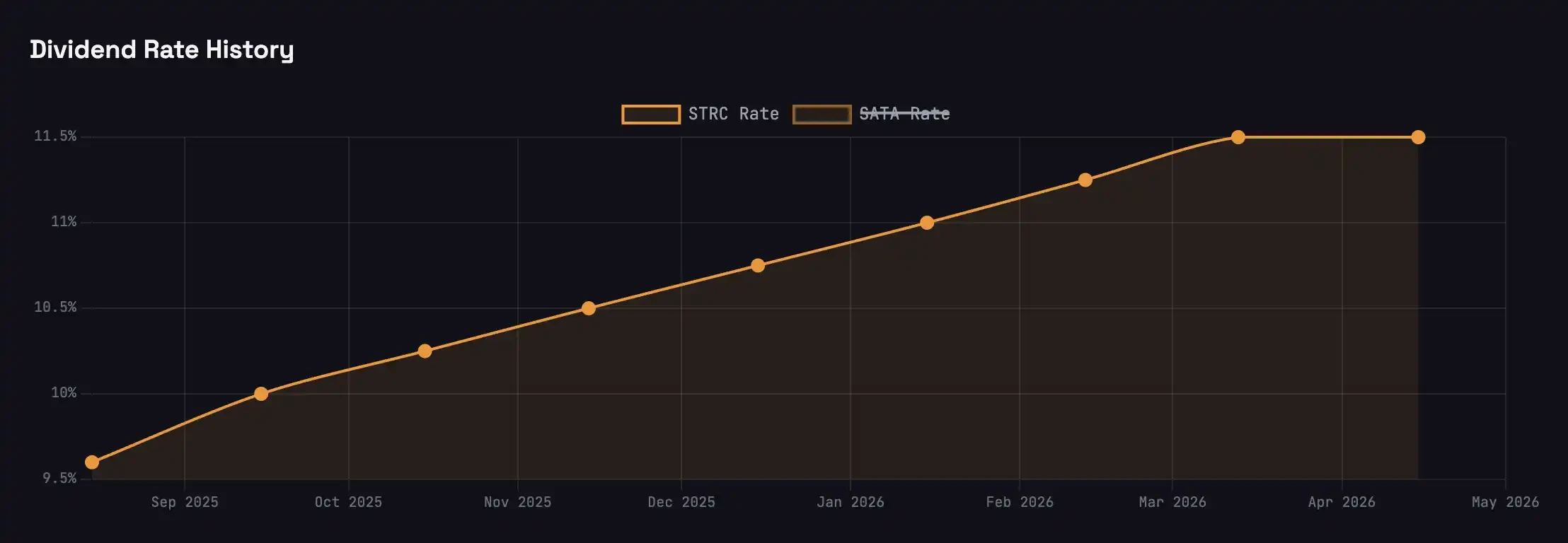

Bumili ka ng isang share ng STRC sa halagang halos $100. Ang Strategy ay nagpapadala ng dividend sa pondo buwan-buwan na may annualized rate na 11.5%, o halos 96 sentimos bawat share buwan-buwan. Walang maturity ito, at ang Strategy ay hindi kailangang ibalik ang principal.

Ang presyo ng mga bahagi ay nakabase sa halagang pangkalahatan ng $100 sa pamamagitan ng pag-adjust ng dividend rate bawat buwan: kapag bumaba sa ibaba ng $100, tataas ang dividend rate upang tarikin ang mga bumibili; kapag tumataas sa itaas ng $100, bababa ang dividend rate upang bawasan ang presyo pabalik sa halagang pangkalahatan. Ang maximum na pagbabago sa dividend rate bawat buwan ay 25 basis points.

Ang Strategy ay maaaring maglabas ng mga bagong aktibong may pananalig na may face value lamang kung ang presyo ng mga aksyon ng STRC ay higit sa $100—ito ang batayan ng buong wheel. Ang karamihan sa kita mula sa paglabas, matapos ang pag-alis ng reserve para sa dividends, ay gagamitin para bumili ng BTC.

Ang pangalan na ibinigay ni Saylor sa produkto ay "Short-Duration High-Yield Credit" o "Bitcoin-Backed Money Market Fund." Sa kasalukuyang yield ng US Treasury na halos 3.5%, nag-aalok ang STRC ng katumbas na tatlong beses ang yield ng US Treasury.

Flywheel

Ang isang karaniwang maling pagkaunawa tungkol kay Saylor ay: siya ay walang hanggang nagpaprint ng pera upang bumili ng BTC.

Hindi niya kayang gawin. Hindi kayang mag-print ng pera ang Saylor; kailangan niyang hintayin ang market na ipasa sa kanya ang pera. Bawat karagdagang bahagi ng STRC ay nangangailangan ng isang totoong marginal buyer na handang bumili sa presyo ng $100.

Ang mga bumibili ng STRC ay sa pangkabuuang pagkakaintindi ay nagpapatakbo ng isang kredito na "transaksyon", at ang 8% na yield na higit sa mga gobyerno ng pribadong obligasyon ay isang kompensasyon para sa "panganib ng kredito ng Strategy".

Gayunpaman, hindi alam ng maraming buyer ng STRC na ang kanilang pera na ginamit para bilhin ang STRC ay direktang mapapalakas ng tatlong beses at papasok sa BTC.

May pampublikong pananalapi ang estratehiya: 33% na leverage rate.

Sa buong pinagkukunan ng pondo ng kumpanya, ang mga permanenteng prefered stock tulad ng STRC, STRF, at STRK ay nagpapanatili ng halos isang ikatlong bahagi, habang ang natitirang dalawang ikatlong bahagi ay galing sa karaniwang stock ng MSTR. Tinatawag ni Saylor ang prinsipyong ito bilang "intelligent leverage". Ibig sabihin nito na tuwing makakakuha ang Strategy ng $1 mula sa STRC, upang panatilihin ang 33% na leverage line, kailangan nilang maglabas ng halos $2 ng MSTR upang i-invest kasama sa BTC. $1 STRC + $2 MSTR = $3 na pagbili ng BTC.

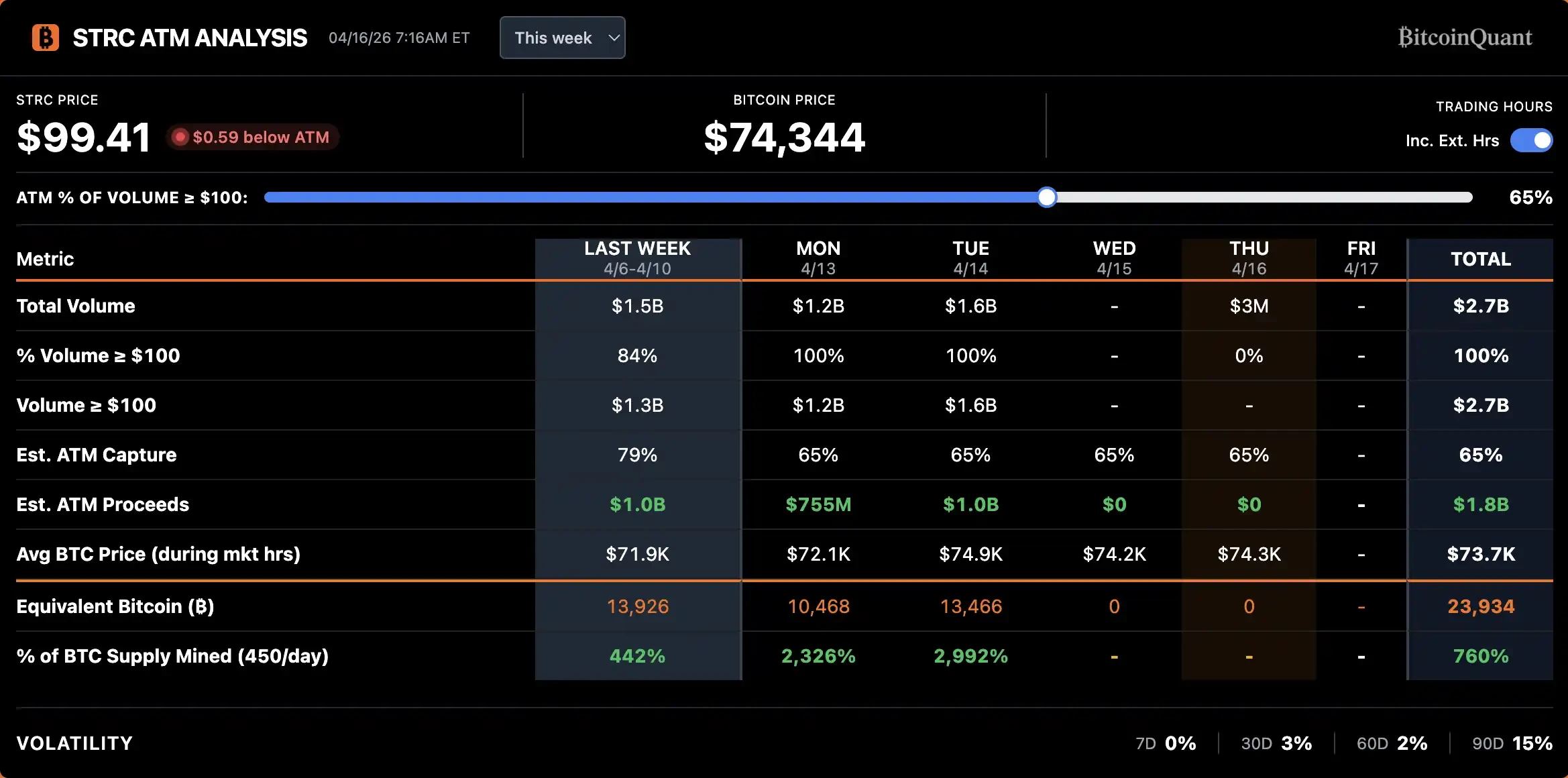

Noong Abril 14, ang Strategy ay nakalikom ng humigit-kumulang $10 bilyon sa isang araw sa pamamagitan ng STRC. Sa 3x leverage, tumutugma ito sa humigit-kumulang $30 bilyon na pagbili ng BTC, na eksaktong tumutugma sa kabuuang pagdami ng BTC sa dalawang linggo bago ang ex-dividend sa buong Abril.

Kapag bumaba ang BTC, bumababa ang collateral, at tumataas ang credit risk ng STRC, kailangang i-increase ng Strategy ang dividend rate upang kumompensa sa bagong antas ng panganib. Ngunit mas mataas ang dividend rate, mas malaki ang presyur sa cash flow, at mas mataas ang posibilidad ng default. Ito ay isang hindi matatag na feedback loop. Noong Oktubre ng nakaraan, nang bumaba ang BTC mula sa $120,000 patungo sa $60,000, itinataas ng STRC ang dividend rate mula sa 7% patungo sa 11.5% upang mabawi ang pagbili.

Sa kabaligtaran, kapag ang BTC ay nagtatagpo at tumataas, lumalaki ang collateral, at nagpapabuti ang credit quality, mas atraktibo ang STRC sa parehong dividend rate, at lalong lumalaki ang demand. Ang BlackRock’s Preferred and Income Securities ETF ay isinama ang preferential shares ng Strategy bilang pangalawang pinakamalaking posisyon nito noong Abril, na tumataas ang market value mula sa halos $200 milyon noong Marso patungo sa $344 milyon, na isang direkta na pagtanggap mula sa mga fixed-income institution sa kasalukuyang credit status ng Strategy.

Ang flywheel ng strategy ay naging positibo: mas maraming pondo ang bumibili ng STRC → ang Strategy ay bumibili ng BTC sa 3 beses ang laki → ang presyo ng BTC ay nakatutulong → mas matibay ang basehan ng pagmamay-ari ng STRC at napapaliit ang credit spread → sa parehong rate ng dividend, mas atraktibo ang STRC → mas maraming pondo ang bumibili ng STRC.

Dividend Arbitrage

Ang mekanismo ng pagbabayad ng dividend sa mga preferential share ay iba sa mga bond. Ang mga bond ay kumikita ng interes araw-araw—kung mayroon ka ito sa isang araw, kumikita ka ng isang araw na interes; samantalang ang mga preferential share ay binabayaran nang isang beses sa mga nakatakdang petsa. Para sa STRC, kung mayroon ka ito sa huling paghinto ng araw bago ang ex-dividend date, makakatanggap ka ng buong 96-sentimo monthly dividend.

Nagbibigay ito ng malinaw na arbitrage window: pumasok at bumili ilang araw bago ang ex-dividend date, kumuha ng dividend, at ibenta ang susunod na araw. Ang datos sa nakaraang ilang buwan ay nagpapakita na ang average pagbaba ng STRC pagkatapos ng ex-dividend date ay halos 20 sentimos, na mas maliit kaysa sa 96 sentimos na dividend mismo. Ang net profit sa isang pagkakataon ng arbitrage sa dividend ay maaaring umabot sa 40 hanggang 50 sentimos bawat share.

Hindi gagawin ng arbitrage trader ang pagkakataong ito.

Tulad ng ipinapakita, ang volume ay nagsimulang umakyat isang linggo bago ang ex-dividend date, tumama sa puncyo sa araw ng ex-dividend o isang araw bago ito, at mabilis na bumalik sa kahaliman pagkatapos ng ex-dividend date. Ang pagtaas ng volume sa Abril ay mas malakas kaysa sa Marso, na nagpapakita na mas maraming pondo ang nagsisimulang sumali sa arbitrage ng ex-dividend ng STRC.

Gayunpaman, ang ganitong arbitrage ay maaaring hindi magandang bagay.

Para sa sariling produkto ng STRC, ang dalawhang linggo pagkatapos ng petsa ng pagbabawas ay papasok sa "dead zone"—kabawasan ng likuididad, paglalawak ng spread ng bili at ipagbili, at matagal na pagkakaroon ng presyo sa ilalim ng $100 na panghalili. Ang paulit-ulit na pagkawala ng pagkakabigay na ito ay nagtatanggal sa posisyon ng STRC bilang "produkto ng merkado ng pera" at nagpapadala nito sa isang anyo na mas katulad ng isang obligasyon na may buwanang paggalaw.

Para kay Saylor, madaling mauna ang arbitrage capital sa kanyang pagbili ng BTC. Ang pagpapalawig ng STRC ay nakatuon sa dalawang linggo bago ang araw ng dividend, na nangangahulugan na ang kanyang pagbili ng BTC ay nakatuon din sa dalawang linggo na iyon.

Ngayon, ang mga arbitrage trader ay dumadalo sa parehong oras bawat buwan upang bumili ng STRC, alam nila na sasakop ng Saylor ang pera na ito sa spot market para bumili ng BTC, kaya sila ay bumibili ng BTC nang maaga, at ibebenta ito pagkatapos ipataas ng Saylor ang presyo, upang pataasin ang gastos sa pagbili ng Saylor.

Lumaki ang Coinbase spot premium sa STRC sa paligid ng petsa ng dividend sa nakaraang dalawang linggo

May dalawang direksyon para sa solusyon: baguhin ang kahalintadang pang-pagbabayad, tulad ng pagbabago mula sa buwanan patungo sa lingguhan upang i-distribute ang kita mula sa arbitrage; o ilunsad ang isang mas simpleng, mas madalas na nagbabayad na derivative product upang i-disperse ang nakalikom na arbitrage trading.

Totoo naman, agad na gumawa ng hakbang si Saylor at inanunsyo noong Sabado na ang Strategy ay sumubmit ng proxy para sa pagbabago sa madalas na pagbabayad ng dividend ng STRC mula sa isang beses sa buwan patungo sa kalahating buwan. Ang taunang obligasyon sa pagbabayad ng dividend at ang rate ng dividend ay mananatiling hindi nagbago.

Kung matatanggap ang proyekto, ang unang kalahating buwan na dividend ay ipapadala noong July 15.

Ipinakita ni Jeff Park, na si Bitwise’s consultant, na wala pa sa kasalukuyang merkado ang mga korporatibong obligasyon na gumagamit ng mekanismo ng kalahating buwanang pagbabayad ng dividend, at ang pagkakaintindi ng mga retail investor sa pagpapahalaga sa mas madalas na pagbabayad ay patunay ng tagumpay ng mga produkto tulad ng weekly dividend ETF.

Sa mas malalim na antas, itinuturing ni Jeff Park ang mga ito bilang isang markadong hakbang ng pangarap ng "streaming payments" sa industriya ng cryptocurrency na umuunlad sa tradisyonal na mga kapital na merkado: ang kahalagahan ng pagbabayad ng interes ay direktang nagpapakita ng efisiyensiya kung paano napapalitan ang potensyal na enerhiya ng pera sa kinetikong enerhiya, at sa panahon ng digital currency, dapat linisin ang mga manu-manong limitasyon sa panahon.

Naniniwala siya na ang STRC ay nagtataguyod ng bagong pamantayan para sa mga tradisyonal na negosyo at puno ng pag-asa sa pag-unlad mula sa pagbabayad kada kalahating buwan, araw-araw, hanggang sa agad na pagbabayad.

Bagong narsyon ng DeFi

Ang paglitaw ng STRC ay nagdala ng isang bagong buhay sa maputla na merkado ng DeFi.

Sa nakaraang taon, ang kita mula sa mga stablecoin sa DeFi ay patuloy na bumababa. Ang taunang kita sa pag-deposito ng mga stablecoin sa Aave ay humigit-kumulang 2%, habang ang USDe ng Ethena at ang USDS ng Sky ay nasa ilalim ng 4%, at kahit ang PT ng mga pangunahing stablecoin sa Pendle ay mahirap makalampas sa 6%. Ang antas ng kita na ito ay tumutugma sa panganib na eksposur sa mga smart contract sa panahon ng AI, at ang risk-reward ratio ay nagsanay sa maraming nakaranas na tagapag-ayos ng DeFi.

Kailangan ng DeFi isang tiwala at sapat na malaking pinagkukunan ng kita upang balikin ang pera mula sa TradFi sa blockchain, at ibinibigay ng STRC ang pagkakataong ito.

May dalawang proyekto na nagtatangkang i-package ang kita ng STRC sa blockchain:

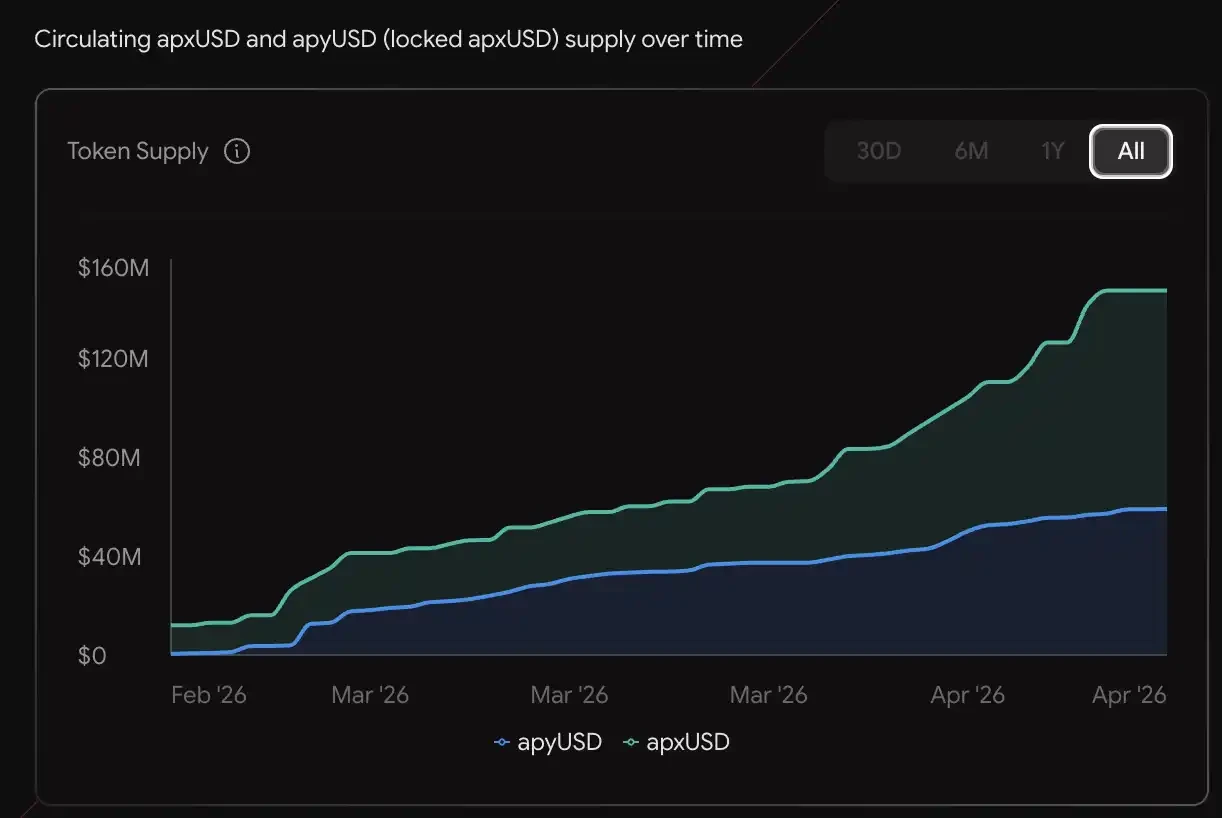

Gumagamit ang Apyx Protocol ng dual-token model. Ang apxUSD ay ang pangunahing stablecoin, na suportahan ng mga priority shares tulad ng STRC at SATA, pati na rin ang overcollateralized US Treasury bonds; ang apyUSD naman ay ang version na nakapag-质押, na tumatanggap ng dividend at interest income mula sa underlying, kasalukuyang annualized yield na humigit-kumulang 12.78%. Ang supply ay umabot na sa $130 milyon, at mayroon nang mga yield at leverage products sa Pendle at Morpho.

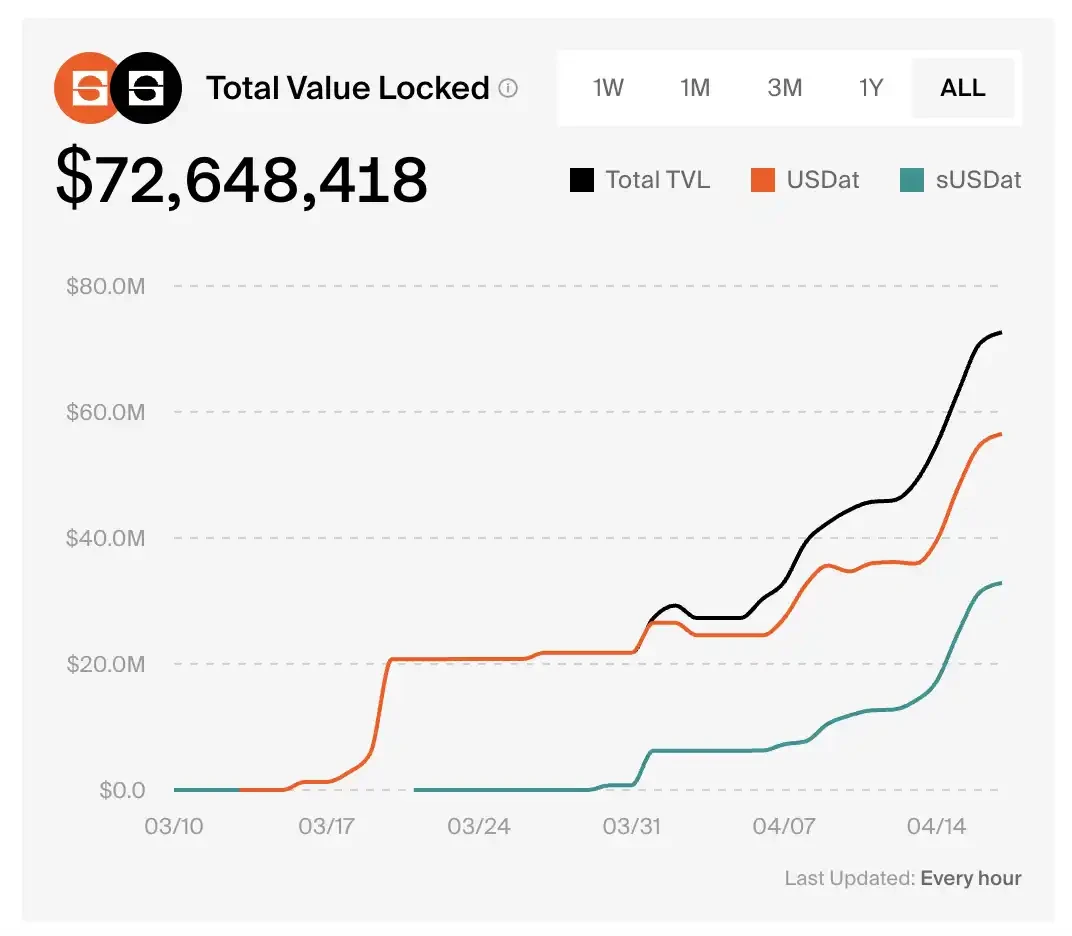

Ang sUSDat ng Saturn Credit ay isang collateralized, interest-bearing stablecoin na nagtatanggap ng kita mula sa STRC, at tumataas ang TVL ng protokolo mula sa zero hanggang $72.6 milyon sa loob ng isang buwan.

Batay sa data ng presyo ng Pendle, ang kasalukuyang taunang yield ng PT-sUSDat ay 9.2%.

Si Xiao He ang nagdala ng tagumpay

Mas maging tagumpay ang financial machine na idinisenyo ni Saylor, mas mahirap iwasan ang tanong na ito.

Ang estratehiya ay nakahawak na ng halos 3.5% ng kabuuang dami ng BTC at patuloy na lumalago sa bilis ng maraming milyon dolyar sa bawat buwan.

Ano ang orihinal na pangako ng BTC? Isang decentralizadong yunit ng halaga na hindi nakasalalay sa anumang iisang entidad, at kung saan walang sinuman ang makakapag-manipula nang mag-isa.

Kapag ang isang patuloy na prefered stock ng isang listahan na kumpanya ay naging pangunahing marginal buyer para sa BTC—isang decentralisadong, hindi nakasalalay sa anumang iisang entidad, at hindi kayang ma-manipula ng sinuman nang iisa—bawal ba ang bitcoin sa kanyang orihinal na anyo?