Original|Odaily Planet Daily (@OdailyChina)

May-akda|Wenser(@wenser 2010 )

Sa gabi ngayon, ang Strategy 2026 Q1 Earnings Call ay opisyal na natapos, at ang Q1 Earnings ay opisyal na inilabas. Sa pamamagitan nito, ang tunay na paggana ng “puso ng industriya” na may 818,300 BTC ay muli ay inilabas sa merkado—sa likod ng numero ng net loss na $12.54 bilyon ay ang pagbaba ng presyo ng BTC papunta sa paligid ng $62,000, ang patuloy na pagdami ng 63,400 BTC, at ang pagtaas ng laki ng STRC sa $8.5 bilyon.

Ang pinakamalaking bahagi ng财报 at mga pahayag ni Michael Saylor na nagpapalakas ng pagkakaintindi ay ang mga pahayag tungkol sa “paggamit ng Strategy o pagbebenta ng ilang BTC upang magbigay ng dividend.” Dahil sa balitang ito, bagaman ang Q1 ay hindi nakamit ang mga inaasahan ng merkado, ang mga kapital na merkado ay naging positibo pa rin, at tumataas ang presyo ng Strategy ng 3%.

Ipinapakita ng Odaily Planet Daily ang mga pangunahing punto at potensyal na susunod na hakbang mula sa Q1 financial report.

Ang Q1 financials ng Strategy: net loss sa aklatan ng $12.5 bilyon, hindi isinisiwalat ang posibilidad ng pagbebenta ng BTC para sa pagbabayad ng dividend

Pangunahing punto 1: Ang pagbenta ng BTC ay hindi na imposible, kundi isang opsyon

Tingnan nang mabuti ang mga nilalaman ng Q1 financial report at ang telephone conference, paulit-ulit na binanggit ng Strategy sa mga pahayag tungkol sa hinaharap na negosyo at sa paglalarawan ng KPI: "Kung ang convertible bonds ay matatapos o matatanggap ng pagbabayad nang hindi isinasalin sa karaniwang bahagi, maaaring kailanganin ng kumpanya na magbenta ng karaniwang bahagi o bitcoin upang makapag-produce ng sapat na pera upang matupad ang mga obligasyong ito."

Hanggang wakas ng Q1, ang netong mahabang panahon na utang ng Strategy ay $8.17 bilyon, ang redemption value ng mga prefered na aksyon ay $10 bilyon, at ang pera ay tanging $2.21 bilyon. Samantala, kailangan ng kumpanya na patuloy na magbayad ng dividends sa mga prefered na aksyon (kasalukuyang annualized rate ng STRC ay 11.5%), at nagsimula na ito na pahiramin sa pamamagitan ng paglabas ng karaniwang mga aksyon. Kung patuloy na mababa ang presyo ng BTC, na magdudulot ng limitadong access sa pagsasalapi, ang pagbebenta ng mga bitok upang bayaran ang utang ay maaaring maging isang posibilidad sa katotohanan, na magdudulot ng epekto sa merkado.

Sinabi ng tagapagtatag ng estratehiya na si Michael Saylor na, “Ang hakbang na ito ay para lamang ipaalam sa merkado na ang modelo na ito (ang pagpapatunay na ang mga aset ng Bitcoin ay maaaring suportahan ang pagbabalik sa mga shareholder sa loob ng mga pampublikong pagsasalba) ay naitagumpay na.”

Mahalagang banggitin na, sa pagkakaiba sa tradisyonal na mga kumpanya na gumagamit ng “KPI metrics”, nilikha ng Strategy ang kanilang sariling KPI system, na kasama ang: BPS (Bitcoin per share), BTCYield (9.4%), BTC Gain (63,410 BTC), at BTC$ Gain (BTC dollar gain na $4.97 bilyon) (Odaily星球日报 note: Ang mga datos na ito ay hanggang sa Mayo 3). Gayunpaman, sa disclaimer, binanggit din nila na ang mga indikator na ito ay hindi kabilang ang utang, hindi kabilang ang prioridad sa pagbabayad ng preferential shares, hindi nagpapakita ng rate of return, at hindi nagpapakita ng fair value gain, at “ang BTC dollar gain ay maaaring positibo habang ang kumpanya ay naghahatid ng malaking fair value loss”. Sa katotohanan, ang Q1 performance ng Strategy ay nagpapatotoo sa mekanismong ito: Ang KPI ay nagpapakita ng $4.97 bilyon na BTC dollar gain, ngunit sa ilalim ng GAAP, nakarehistro sila ng $14.46 bilyon na unrealized loss. Ang pangunahing layunin ng KPI na ito ay magpanatili ng narrative sa kapital markets, hindi magpapakita ng totoong financial status. Sa madaling salita, ang “paggawa ng pagdiriwang mula sa pagkawala” o “pagbabago ng pagsasalaysay upang i-report lang ang magandang balita” ay karaniwang pamamaraan ng Strategy sa kapital markets.

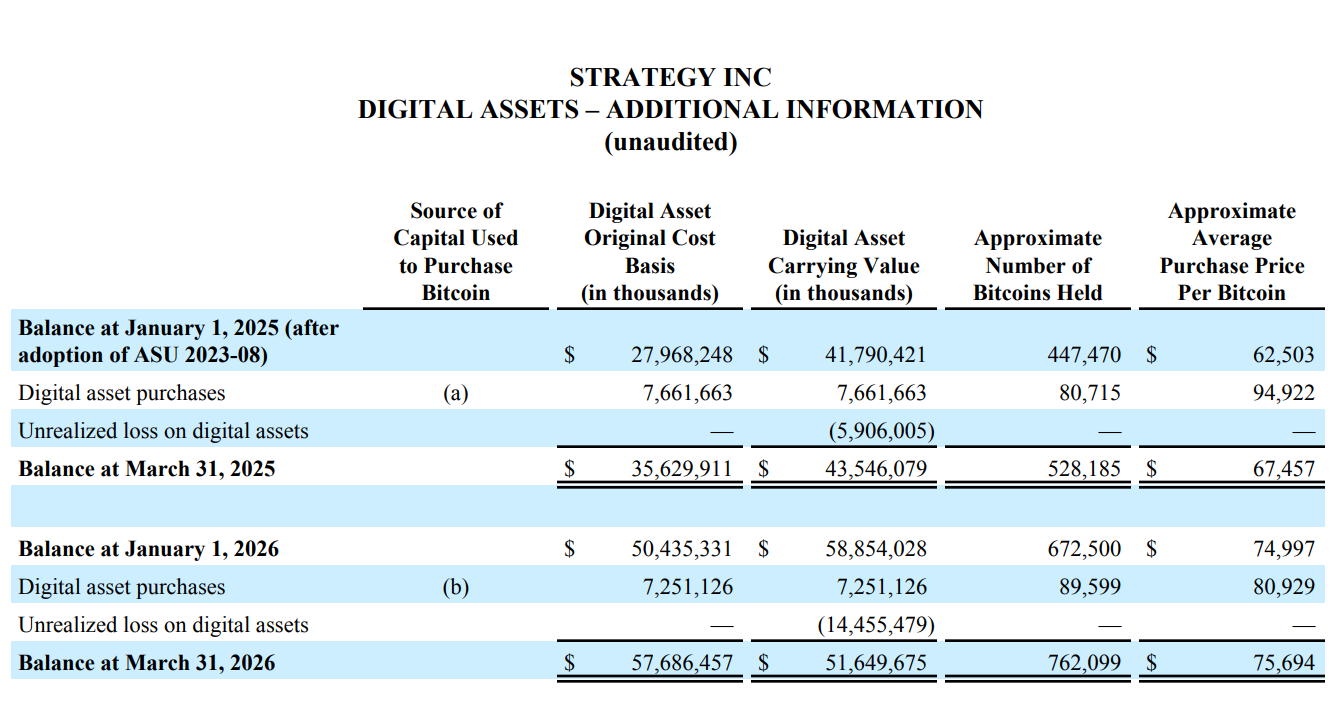

Hanggang Mayo 3, 2026, mayroon ang Strategy sa 818,334 BTC, na tumataas ng 22% mula sa simula ng taon. Gayunpaman, ang Q1 financial report ay nagdulot ng net loss na $12.54 bilyon, na halos lahat ay mula sa unrealized losses sa digital assets ($14.46 bilyon); ang kabuuang cost basis ng 818,334 BTC ay $61.81 bilyon, na nangangahulugan ng average purchase price na halos $75,537 bawat BTC. Mahalagang banggitin na dahil sa recent market rebound, ang Q2 unrealized gain ay $8.3 bilyon.

Punto 2: Nag-spent ng $7.25 bilyon sa BTC sa Q1, ngunit bumaba ang book value ng BTC sa katapusan ng kwarter ng $7.2 bilyon

Mula sa simpleng bilang ng pagbili at pagbenta, ang kuwento ng Q1 ng Strategy ay kahit na lang naabot ang “hindi nagwagi, hindi nagkawala”.

Ayon sa mga resulta ng pagsusuri, bumili ang Strategy Q1 ng 89,599 BTC para sa $7.25 bilyon, na may average price na halos $80,929. Gayunpaman, dahil sa pagbaba ng BTC, bumaba ang book value ng mga digital asset mula sa $58.85 bilyon sa simula ng taon patungo sa $51.65 bilyon, na nagresulta sa net pagbaba ng halos $7.2 bilyon.

Hindi masasabing ang resultang ito ay hindi maganda, lalo na sa pagpapalakas ng leverage (financing + dividend) nang patuloy sa bear market upang mag-buy the dip sa BTC.

Tatlong pangunahing punto: Ang epekto ng AI sa Strategy ay totoo, at ang kita mula sa software business ay ganap nang naging marginal

Sa pangalan, patuloy pa ring ipinapakita ng Strategy na isang “AI-driven na kumpanya ng enterprise analytics software,” na makikita sa mga kita mula sa mga subscription sa software, license fees, at product support income sa kanilang structure ng kita.

Ngunit batay sa komparasyon ng istruktura, ang kabuuang kita ng software ng Strategy Q1 ay lamang 124.3 milyong dolyar, at ang gross profit ay lamang 83.35 milyong dolyar; kumpara sa halaga ng pagsasakop ng BTC na 64.1 bilyong dolyar, ang 500 beses na kalakhan sa kita sa kada kuartal ay malinaw na ipinapahayag sa merkado: sa panahon ng malaking pag-unlad ng AI, ang anumang software na may kaugnayan sa AI ay lubos nang nabiglaan.

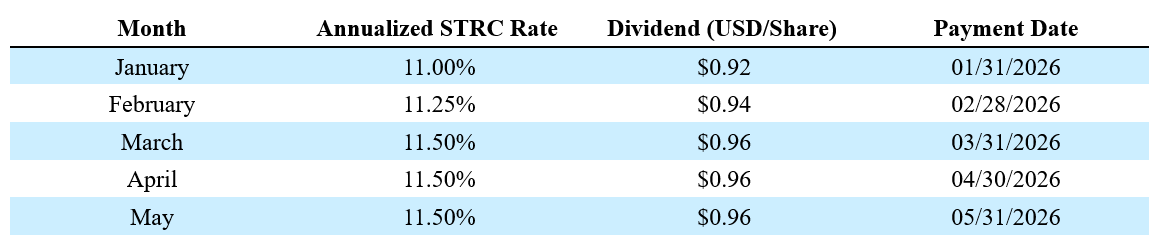

Punto 4: Ang STRC ay naging pinakamalakas na negosyo, nakamit ang halaga ng pamilihan na $8.5 bilyon sa 9 buwan

Bilang isang "makapagpapalakas na kasangkapan" para sa Strategy, ang market performance ng STRC ay isang "pag-asa sa panahon ng bear market."

Kasalukuyan, ang STRC (Variable Rate Series A Perpetual Preferred Stock) ay umabot na sa $8.5 bilyon sa loob ng 9 buwan lamang, gawing pinakamalaking preferred stock sa mundo ayon sa market capitalization. Mula sa simula ng taon, nakalikom ang Strategy ng $5.58 bilyon sa pamamagitan ng STRC, na may paglago na 189%.

Dagdag pa, ipinapakita ng Strategy na ang Sharpe Ratio ng STRC ay 2.53, ang volatility ay tanging 3%, at ang araw-araw na trading volume ay umabot sa $375 milyon. Ibig sabihin nito, sa pamamagitan ng STRC—isang fixed-income product na may mababang volatility, mataas na return, at mataas na liquidity—mayroong lumabas na bagong asset na nakabatay sa BTC sa tradisyonal na financial markets.

Punto 5: Malaking pagbabago sa istruktura ng pagsasapalaran sa Q1 at Q2, ang STRC ay naging pangunahing tagapagbigay ng pagsasapalaran

Sa pagsusuri ng pagsasagawa, sa Q1 ng Strategy, ang $7.37 bilyon na pagsasakop ay binubuo ng $5.3 bilyon mula sa MSTR common stock ATM at $2.07 bilyon mula sa STRC, na kumakatawan sa halos 72% at 28% ayon sa pagkakasunod-sunod; ngunit pagkalipas ng Q1 (Abril 1 hanggang Mayo 3), ang estruktura ay nagsalibot—ang STRC ay nag-ambag ng $3.51 bilyon sa pagsasakop, samantalang ang MSTR ay nasa $810 milyon lamang.

Ibig sabihin nito na tumututok na ang kakulangan sa pagsasapalaran ng karaniwang bahagi, at lalong umaasa ang Strategy sa mga优先股 na nagbibigay ng fixed income upang panatilihin ang halaga ng pondo, upang patuloy na suportahan ang pagpapalaki ng BTC.

Bukod dito, sa pag-uunawa sa magandang pagganap at malakas na atraksyon ng pondo ng STRC, ang Strategy ay nagpapalaganap din ng “investor-oriented fixed-income product” na ito sa tradisyonal na mga merkado ng pera; kasalukuyang isinimulan ng kumpanya ang STRC Half-Month Dividend Payment Voting Proposal upang maikliin ang cycle ng pagbabayad ng dividend at makakuha ng higit pang pondo para sa pagbili.

Punto 6: Una unang pagkakataon na ang Strategy ay may kumulatipong deficit sa nakaraang kita

Sa tradisyonal na financial markets, ang retained earnings ay isang mahalagang indikador ng kalagayan ng isang kompanya, na kumakatawan sa kabuuang halaga ng lahat ng net income mula pa noong pagkakatatag nito bawat ang lahat ng dividends ay inalis. Sa ibang salita, ito ang "purses" ng isang kompanya.

Mula sa pagkakatatag noong 1989 hanggang sa dulo ng 2025, matapos ang mahigit sa tatlong dekada ng pagpapatakbo, mayroon pa ang Strategy na kumulativong kita na $6.32 bilyon; ngunit hanggang sa katapusan ng unang quarter ng taong ito, ang numero ay naging negatibo at nag-iwan ng kumulativong deficit na $6.47 bilyon.

Ito ang direkta epekto ng pamantayan ng ASU 2023-08 (Odaily Planet Daily Note: Ang pamantayan na ito ay nagsasasabing simula 2025, ang mga nakalista na kumpanya ay kailangang sukatin ang BTC ayon sa fair value, at ang mga pagbabago sa presyo ay direktang isasama sa pahayag ng kikitain), ngunit mula sa pananaw ng GAAP na karaniwang ginagamit sa tradisyonal na mga pamilihan ng pera, ang kabuuang kita na nakalikom ng Strategy sa loob ng higit sa tatlong dekada ay naubos na ng isang talaan ng pagbaba ng BTC.

Totoo na may pagbaba, mayroon ding pagtaas; kung bumalik ang presyo ng BTC sa susunod, maaaring maging positibo muli ang numerong ito. Ipakikita din ng indikator na ito ang mataas na panganib at mataas na volatility ng mga cryptocurrency kumpara sa mga tradisyonal na pampinansyal na asset.

Punto 7: Ang DeFi ecosystem na nakatuon sa STRC ay nasa pagbuo

Binanggit ng Strategy Q1 earnings report na ang mga DeFi protocol tulad ng Apyx at Saturn ay nag-absorb ng higit sa $270 milyon na STRC assets; ang $150 milyon na STRC assets ay kinuha ng mga publicly traded company tulad ng Prevalon, Strive, at Anchorage sa kanilang corporate asset reserves.

Sa ibang salita, ang STRC ay umuunlad mula sa isang nag-iisang instrumento ng pagsasapalaran ng prefered stock patungo sa isang pangunahing collateral asset sa chain-based ecosystem ng cryptocurrency market. Kung patuloy na tumataas ang atraksyon ng STRC sa kapital market at crypto ecosystem (Odaily Planet Daily note: Parehong sa tradisyonal at crypto financial markets, ang fixed income ay napakalaking atraksyon sa investment niche), ang STRC ay magiging mas malaki kaysa sa MSTR (tradisyonal na prefered stock).

Totoo, may kalabasan at kaukulang panganib; pagkatapos umabot ang bahagdan ng STRC, mas mataas ang hinggil sa kakayahan ng Strategy na magbigay ng dividend, at mas malawak ang sakop ng risk transmission sa merkado.

Punto 8: Mayroong kredito sa pagbabawas ng buwis, ngunit hindi ito gagamitin sa susunod na 10 taon

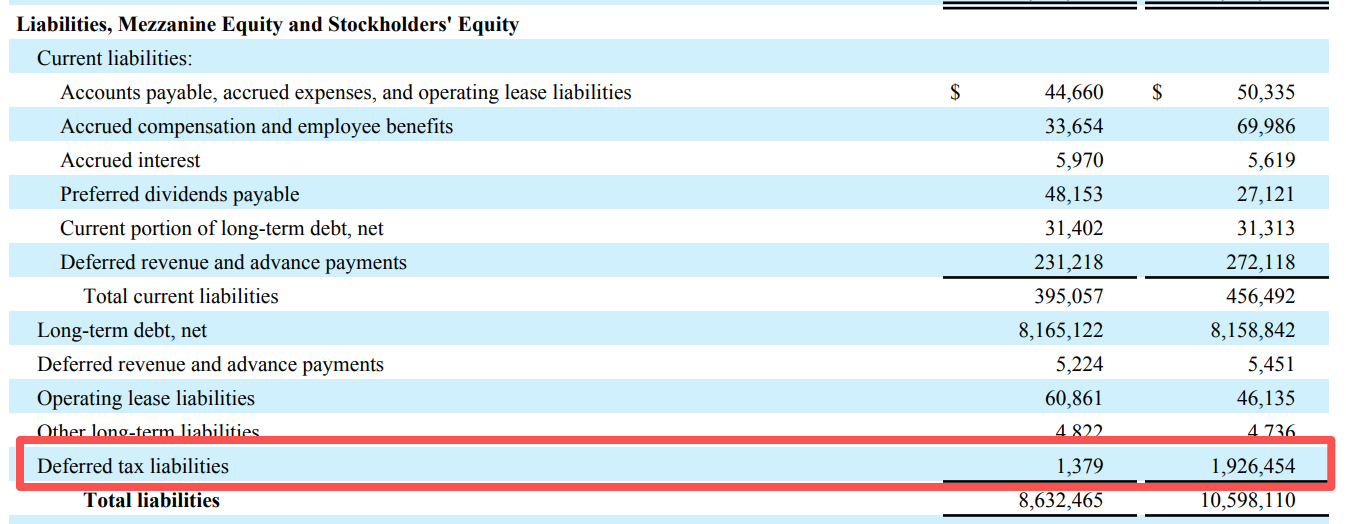

Bukod sa mga datos ng negosyo, sinipi ng Strategy Q1 earnings ang malaking pagbabago sa deferred tax liability.

Batay sa mga datos sa talahanayan, bumaba nang malaki ang deferred tax liability ng Strategy mula sa halos $1.93 bilyon sa simula ng taon patungo sa halos $13.8 milyon lamang sa katapusan ng Q1, halos nawala na.

Sa ibang salita, dating mayroong “accrued tax liability” na halos $1.93 bilyon para sa Strategy dahil sa unrealized gains mula sa negosyo, ngunit dahil sa pagbaba ng BTC na nagdulot ng negosyo loss, isinulat ng kumpanya ang hindi binayad na buwis na ito bilang “income tax benefit” sa kanilang statement of comprehensive income. Bukod dito, ang theoretical unrealized loss na $14.46 bilyon noong Q1 ng Strategy ay maaaring magkaroon ng tax deduction, kaya’t bumaba ang tax liability ng kumpanya dahil sa negosyo loss, na nagresulta sa “tax shield”.

Ngunit ang problema ay ang tax shield na ito, na maaaring i-offset ang buwis, ay epektibo lamang kung ang Strategy ay may totoong taxable income sa hinaharap, ngunit sinasabi naman nito na hindi inaasahang magkakaroon ng taxable income sa loob ng higit sa sampung taon. Sa ibang salita, natanggap ng Strategy ang “kabutihang pananalapi” na 1.9 bilyon dahil sa pagbaba ng BTC, ngunit dahil sa kakulangan ng taxable income sa hinaharap, malamang na hindi makikinabang sa kabutihang ito.

Sa huli, maliban sa pagbili ng mga aktibo kaugnay ng Strategy, ang pagtaya sa kaganapan na “Papagawa ba ng Strategy ang Bitcoin bago katapusan ng taon?” ay nasa ilalim na, at ang kasalukuyang probabilidad ng “oo” ay 44%.