Editorial Note: Habang ang stock market ay mabilis na nagbabalik sa mga pagbaba dahil sa digmaan at malapit na sa mga nakaraang tuktok, isang kuwento na “nawala na ang panganib” ay bumabalik sa pangunahing pagkakaunawa. Ngunit nagpapaalala ang artikulong ito na madaling mali ang pagtataya sa kasalukuyang tunay na kalagayan kung tanging tinitingnan ang equity market.

Hindi magkakasundo ang mga signal mula sa mga bond at crude oil: ang pagtaas ng mga interest rate at ang mataas na presyo ng langis ay nagpapahiwatig na patuloy pa ring malakas ang inflation, limitado ang puwang ng patakaran ng Federal Reserve, at hindi pa talaga natutupad ang mga konflikto sa geopolitika. Sa kabilang banda, ang stock market ay nagpapahalaga naman sa mababang inflation, pagbabalik ng pagbaba ng interest rates, kontroladong gastos, at pagpapababa ng konflikto—isang grupo ng napakaihambing na mga aksiyon.

Sa palagay ng may-akda, ang pagbabalik na ito ay higit na dulot ng momentum kaysa sa mga基本面. Sa ilalim ng pagkilos ng mga trader na ayaw mawala sa pagtaas, maaaring mag-iba ang presyo sa maikling panahon mula sa katotohanan, ngunit sa huli ay kailangan pa ring bumalik sa interval na tinukoy ng mga makro na variable.

Kapag may pagkakaiba-iba sa pagitan ng iba't ibang klase ng ari-arian, ang totoong panganib ay hindi nasa kung sino ang tama o mali, kundi kung paano ito lalutasin. Ang tanong ngayon ay hindi kung ang merkado ay optimista, kundi kung ang pagkakaroon ng pag-asa na ito ay nasa harap na ng mga datos.

Narito ang orihinal na teksto:

“Patakaran 2: Ang sobrang paggalaw sa isang direksyon ay madalas na nagdudulot ng sobrang pagbalik sa kabaligtarang direksyon.” — Bob Farrell

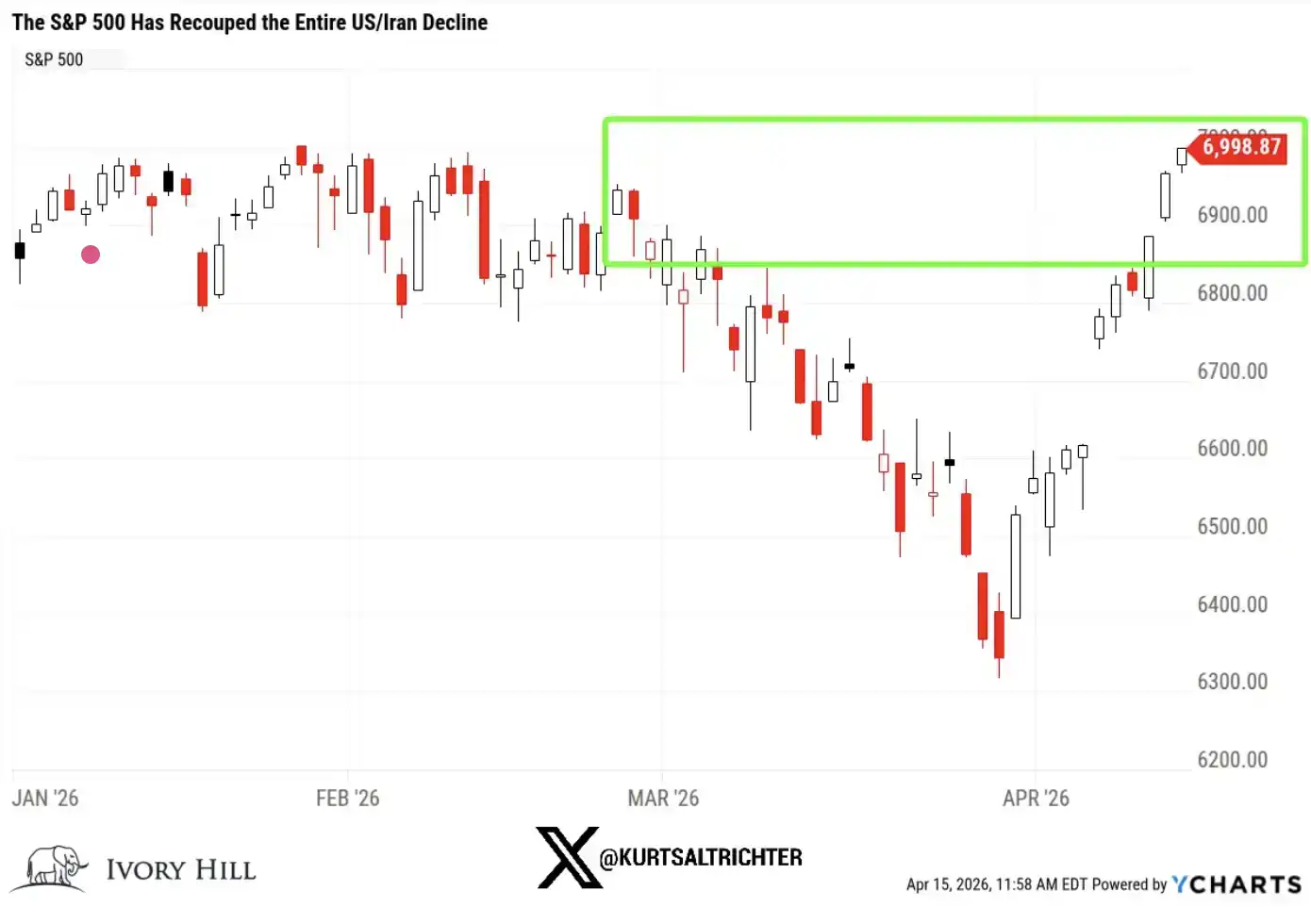

Ang S&P 500 Index ay nakamit na ang buong pagbabalik sa mga pagbaba sa panahon ng konflikto sa pagitan ng Amerika at Iran. Ayon sa nakaraang araw, mas mataas ang indeks ng 1% kumpara sa Pebrero 27 (isang araw bago ang unang pag-atake sa Iran) at nasa isang hakbang lamang mula sa bagong talaan (hindi pa higit sa 1%).

Sa loob ng lamang 10 na trading days, natapos ng market ang isang buong paglalakbay pabalik.

Sabihin ko nang direkta: kung titingin ka lang sa stock market ngayon, lahat ay tila “nagkaayos na muli.” Nagsimula ang digmaan, bumaba ang market, tapos agad na bumalik, at bumalik lahat sa normal—patuloy na nagpapatuloy ang lahat.

Ngunit kung pipiligin ang mas malawak na pananaw, ito ay hindi ang totoong nangyayari.

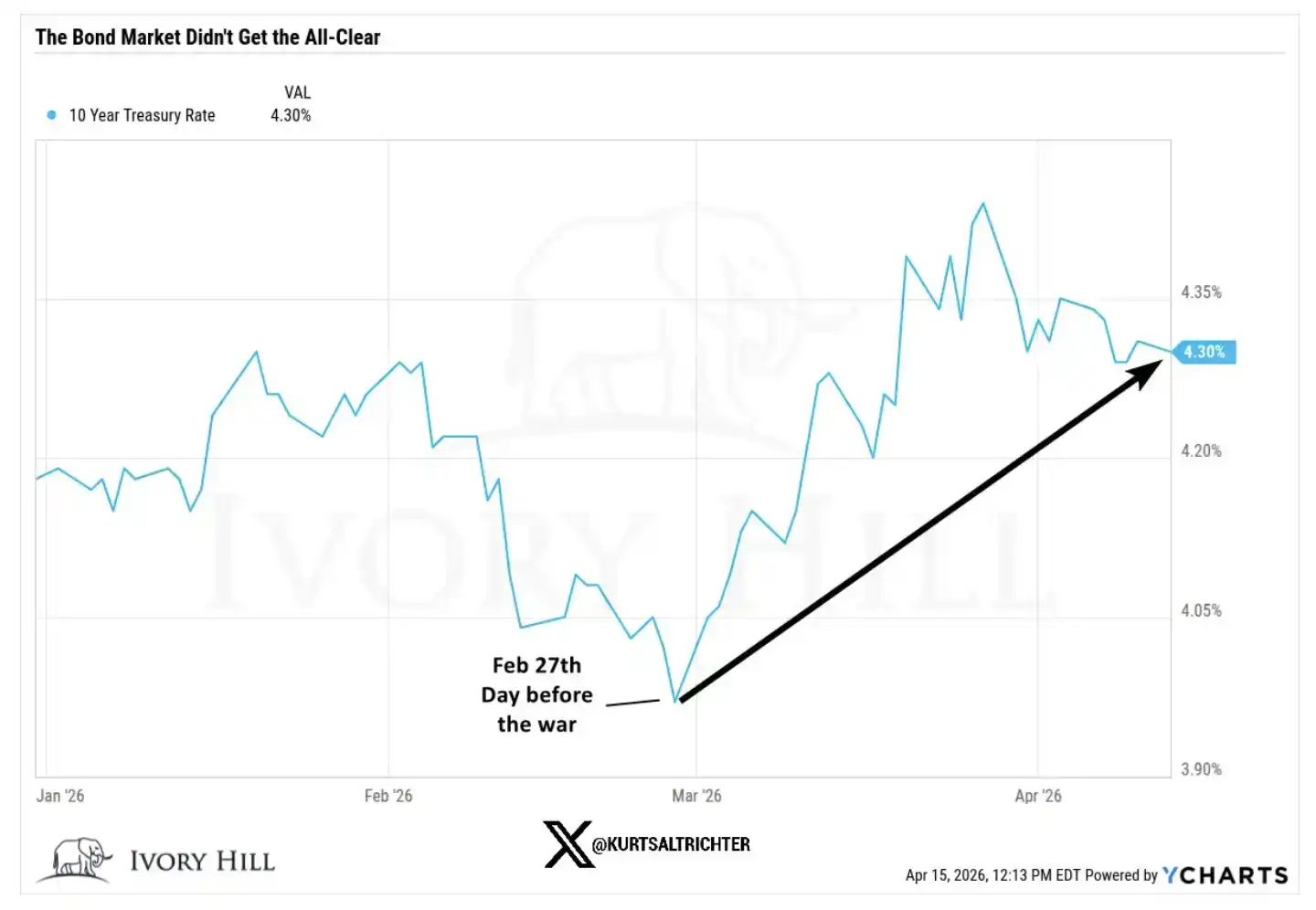

Hindi pa pinatotohanan ng bond market ang pagtaas na ito.

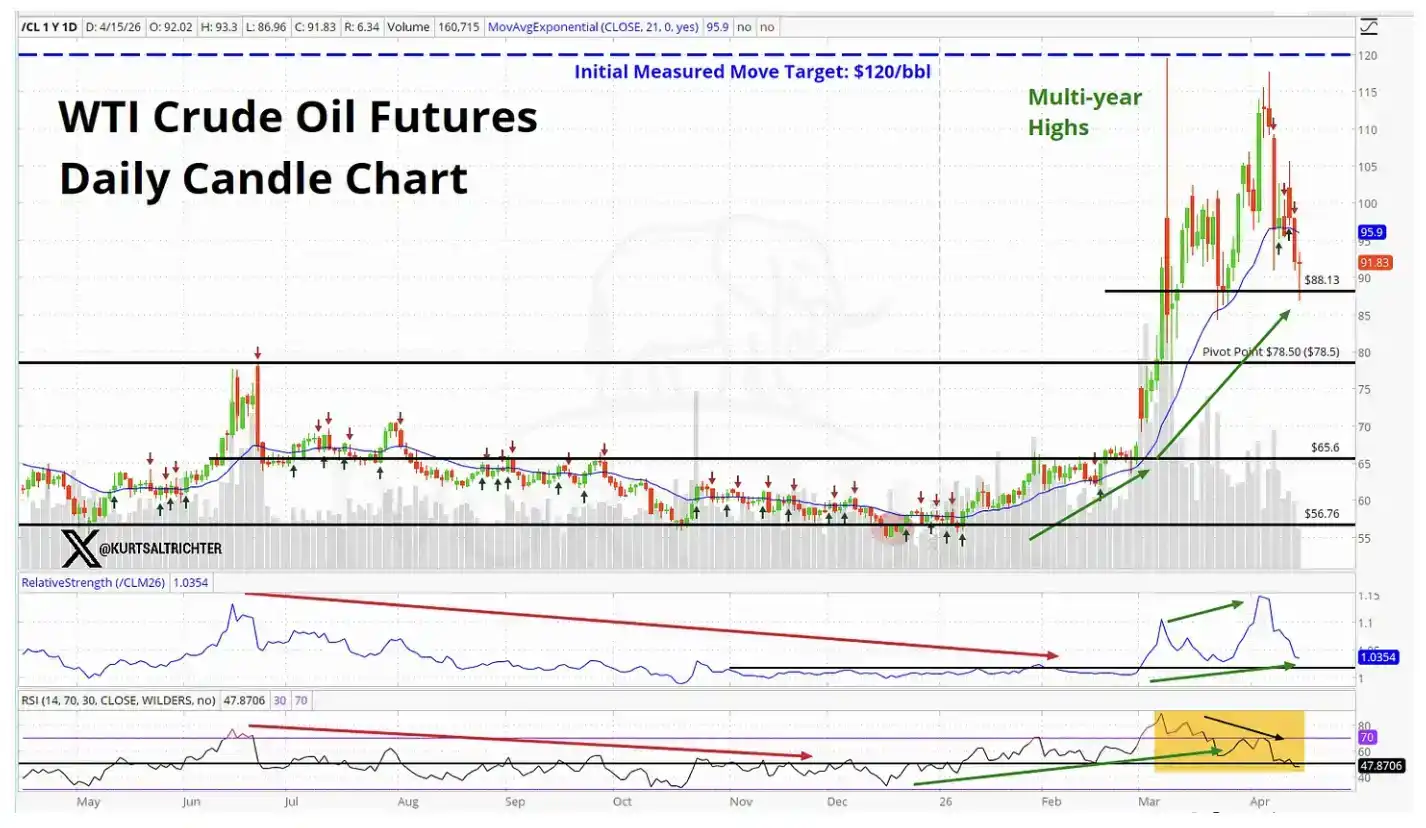

Hindi pa rin na-verify ng oil market ang pagtaas na ito.

Hindi ito maaaring iwanang walang pansin ang signal kapag ang dalawang pinakamahalagang merkado sa buong mundo ay nagkukuwento ng isang kuwento na iba sa stock market.

Ano nga ba ang ipinapahiwatig ng kasalukuyang stock market?

Upang mas mabawasan ang S&P 500 sa antas nito bago ang digmaan, kailangan talaga ng merkado na paniniwalaan ang mga sumusunod na bagay:

Kasalukuyang presyo ng langis ay hindi sapat upang magdulot ng malaking pagbabawas sa konsumo

Ang Federal Reserve ay mag-iwas sa mga data ng inflation na masyadong mainit at papanatilihin ang pagbaba ng interest rate

Hindi mag-e-erode ang mas mataas na gastos sa materyales at pagpapadala sa margin ng kita ng kumpanya

Sapat na malapit sa paglutas ang konflikto sa Middle East sa loob ng anim na buwan upang hindi na ito maging panganib

Maaaring talagang mangyari ito. Hindi ko sinasabi na imposible. Ngunit isang malakas na hanay ng mga aksiyon ito, at ang data na inilabas ng kasalukuyang mga bond at oil market ay hindi sumusuporta sa mga ipinapalagay na ito.

Batay sa mga pangunahing salik, ang pagpapresyo ng stock market ay malapit na sa «perpektong inaasahan».

Tingnan natin ang mas partikular na data

Noong Pebrero 27, o isang araw bago mag-explore ang digmaan, ang mga pambungad na indikador ay nagtapos sa sumusunod:

Yield ng 10-year US Treasury: 3.95%, kumpara sa nakaraang closing sa 4.25%, na tumataas ng 30 basis points mula sa panahon ng digmaan

WTI crude: $67.02, kasalukuyang presyo ay humigit-kumulang 37% mas mataas kaysa noon

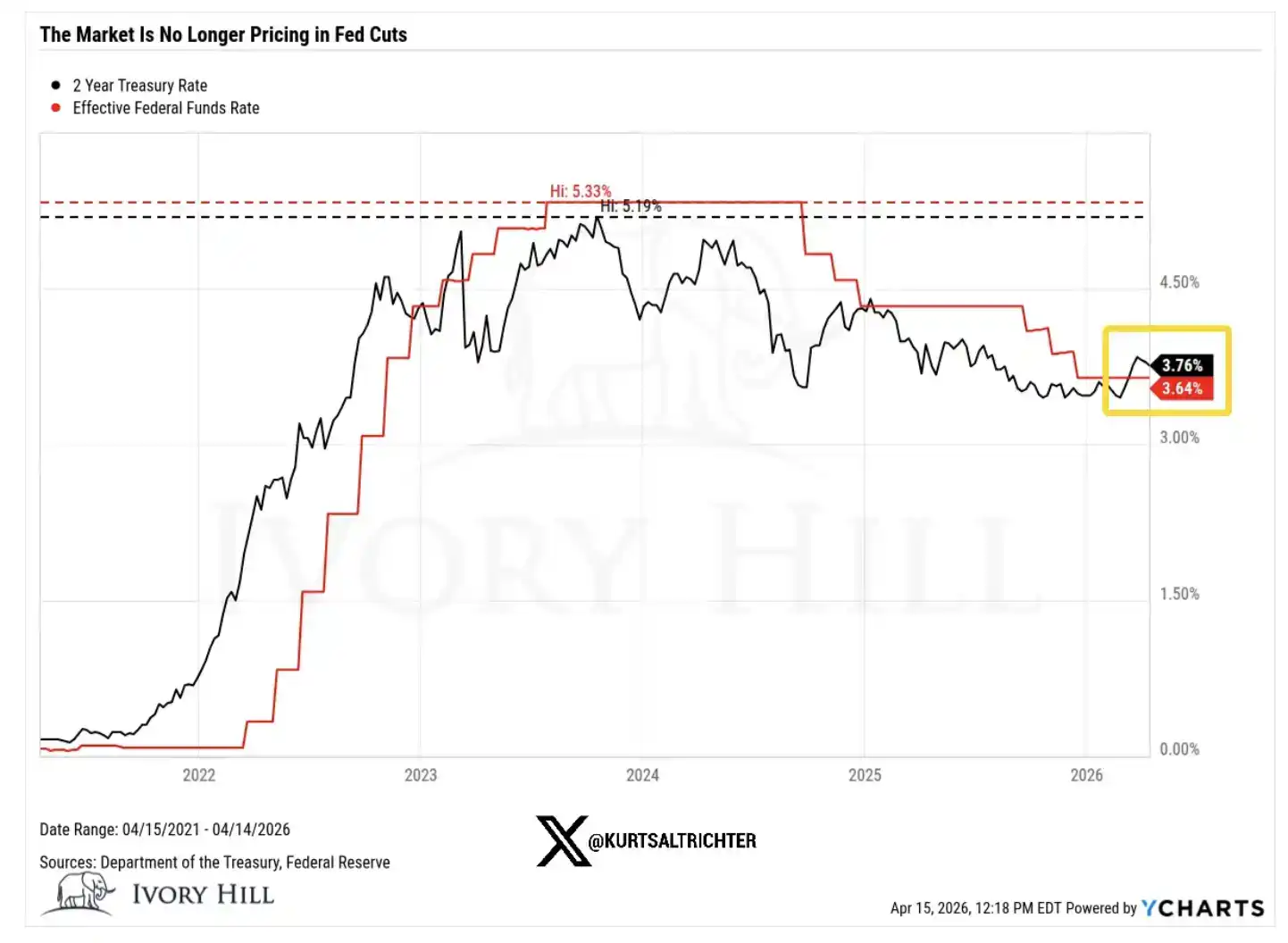

Yield ng 2-taong U.S. Treasury: 3.38%, nakatapos sa 3.75% kahapon, tumataas ng halos 40 basis points mula sa panahon bago ang digmaan

Ngayon, susuriin natin nang isa-isa ang kahulugan ng mga pagbabagong ito.

Ang yield ng 10-taon ay tumataas ng 30 basis points pagkatapos ng pagsabog ng digmaan, hindi dahil mas optimista ang bond market sa paglago ng ekonomiya. Ang kasalukuyang emosyon ng mga konsyumer ay umuunlad, at ang tiwala ay patuloy na mahina. Ang pagtaas ng interes na ito ay pangunahing pagpapahalaga ng bond market sa inflation.

Ang mensahe ay malinaw: ang mas mataas na presyo ng langis ay nagdadala ng impluwensya sa buong sistema ng presyo, at ang espasyo para sa patakaran ng Federal Reserve sa hinaharap ay maaaring hindi ganoong maluwag kaysa sa ipinapalagay ng merkado ng mga aktibo.

Tumaas ang presyo ng langis ng 37% sa loob ng 6 linggo, isang pagkilos na hindi dapat maganap kung naniniwala ang merkado na isang tunay at matatag na kasunduan ay malapit nang maisagawa sa pagitan ng Amerika at Iran.

Kung talagang may tiwala ang mga trader sa isang matatag na paghinto ng digmaan, dapat nang bumaba ang presyo ng langis patungo sa antas ng $70 at patuloy na bumaba. Ngunit hindi ganito ang totoo. Patuloy pa ring nasa mataas na antas ang presyo ng langis, na nagpapakita na ang merkado ng langis ay hindi tulad ng stock market, na hindi nagpapahalaga ng parehong inaasahang "malalampasan na ang konflikto".

Ang 2-taong yield ng US Treasury ay patuloy na 40 basis points ang mas mataas kaysa sa bago sumabog ang digmaan, na direktang hamon sa kuwento na "ikakasalba ng Fed ang pagbaba ng interes".

Ang 2-taong yield ay ang pinakamalikhain na indikador sa pagmamasid sa mga inaasahang interes, at mas direkta itong tumutugon sa landas ng patakaran ng Federal Reserve kaysa sa anumang ibang asset. At ngayon, ang mensahe nito ay: mas maliit ang espasyo para sa aksyon ng Federal Reserve kaysa sa inaasahan ng merkado. Ito ay magdudulot ng epekto sa halos lahat ng lohika ng pagpapahalaga na sumusuporta sa pagtaas ng stock market na ito.

Sino nga ba ang tama?

Ang stock market ay maaaring tama, at handa akong pagkilalanin iyon. Kung talagang magkakaroon ng malalim na kasunduan sa paghinto ng digmaan, maaaring mabilis na bumaba ang yield ng bonds; at kapag masolusyunan nang paniniwala ang mga isyu sa supply, maaaring malaki ring bumaba ang presyo ng langis. Ito ay hindi ang unang beses na unang umunlad ang stock market, at susundan ng iba pang mga market ang pagtaas o pagpapabilis.

Ngunit mayroon pa ring ibang pagpapakahulugan, na sa tingin ko ay mababa ang pagtataya ngayon.

Ang pagtaas na ito, malaking bahagi ay hindi hinahawakan ng mga pundamental, kundi ng momentum. Ang pag-iwas ng mga trader na mag-short sa isang umuusbong na trend, ang gawaing ito mismo ang patuloy na nagpapataas sa merkado. Ang ganitong pagbili, talagang makakapagpahaba sa paggalaw nang higit pa kaysa dapat.

Ngunit hindi ito magbabago sa pangunahang lohika.

Ngunit ang pangunahing katotohanan ay: patuloy pa ring mataas ang presyo ng langis, patuloy pa ring umuusbong ang mga interes, at mas limitado ang puwang para sa pagbaba ng interes ng Federal Reserve kaysa sa kailangan ng mga bull.

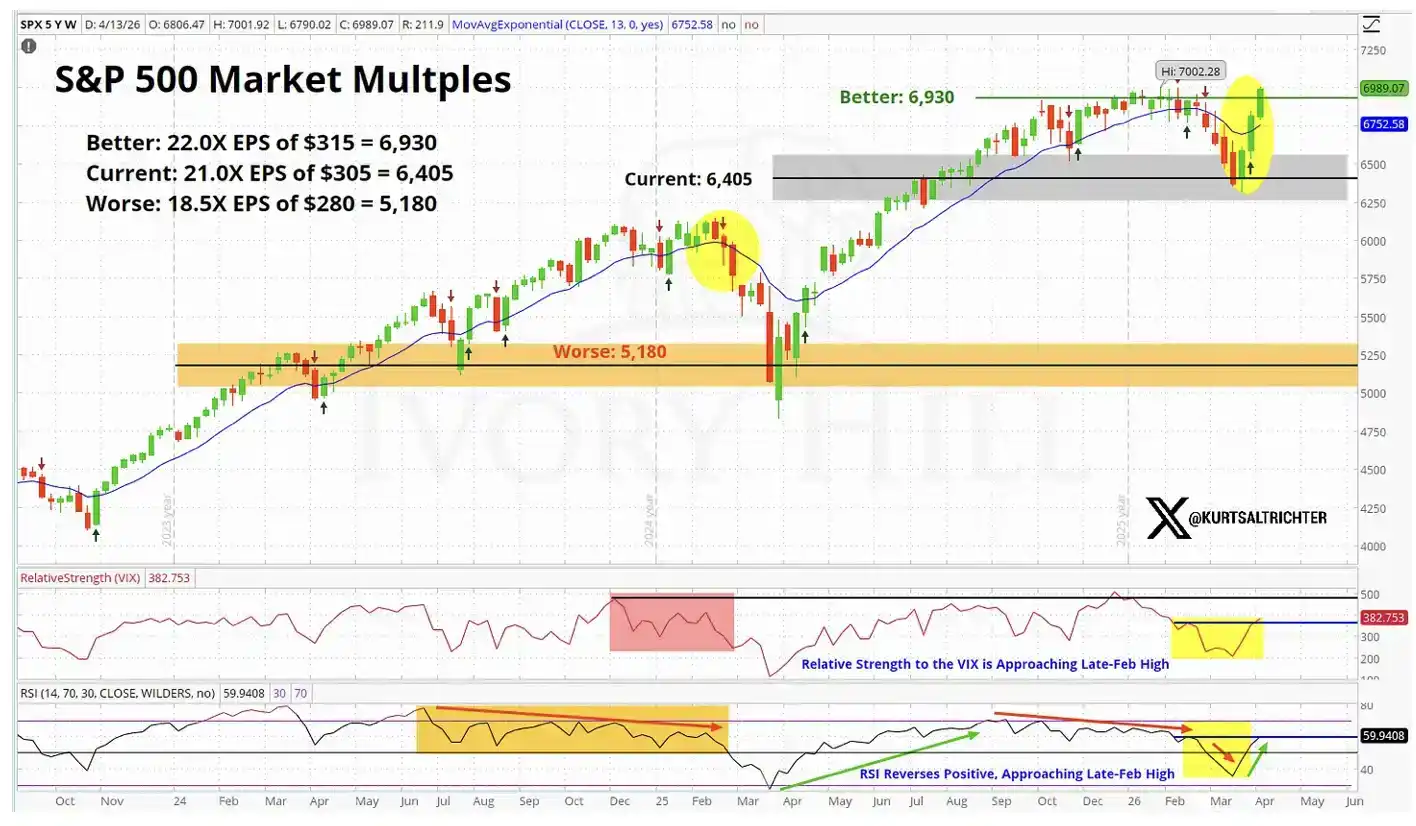

Ang pagtaas na dinudulot ng mga pundamental ay karaniwang mas matatag; samantala, ang pagtaas na dinudulot ng momentum ay karaniwang mas mahina at mas pansamantala. Kapag isinasaalang-alang mo ang pagdagdag ng posisyon malapit sa mga historical high, ang pagkakaiba na ito ay lalong mahalaga. Tulad ng ipinapakita sa graph ng market valuation sa itaas, ang kasalukuyang stock market ay naghahatol na ng isang “perfect scenario.”

Aking tunay na pagtataya

Sa nakalipas na 10 araw, talagang nagkakaroon ng pagbabago, at ito ay hindi ko ipaglalaban. At hindi rin ako tipong nagpapakita ng bearish nang walang dahilan.

Ngunit mayroon pa ring malaking pagkakaiba sa pagpapresyo ng stock market kumpara sa realidad na ipinapakita ng bonds at crude oil, at hindi nagmaliit ang pagkakaiba na ito. Masisiguro ko ang pagmamasid dito.

Sa kasalukuyan, ang stock market ay nasa pinakamalikhain na dulo ng interval; habang ang bonds at crude oil ay mas malapit sa gitna, na nagpapakita ng isang mundo kung saan patuloy pa ang inflation, limitado ang puwang ng patakaran ng Federal Reserve, at hindi pa talaga nalulutas ang mga konflikto.

Ang pagkakaiba na ito ay magkakaroon ng pagkakasundo sa wakas, at ang mga daan ay dalawa lamang:

O, makakamit ang tunay na paghinto ng digmaan, bumaba ang presyo ng langis patungo sa $70, at makakakuha ang Federal Reserve ng malinaw na espasyo para sa pagbaba ng interes, na patutunayan na tama ang stock market;

O kaya, hindi magiging totoo ang lahat ng ito, at ang stock market ay magkakaroon ng pagbaba at magkakasundo sa antas na ipinapakita ng bonds at crude oil.

Sa kasalukuyan, walang tanda na ang mga bono at langis ay naglalapit sa stock market; mas tila kailangan ng stock market na bumaba upang maging magkakasundo sa kanila.

Ang susunod na data ng inflation ay ipapahayag noong Mayo 12. Kung tama ang aking pagtataya, kung mas mataas sa 3.5% ang CPI, ang kuwento ng pagbaba ng interes sa 2026 ay malapit nang magwakas.

Kung magpapatuloy ka sa pagdadagdag ng posisyon sa lugar na ito, nagtatalo ka nang buong-buo na lahat ay magiging perpekto: matapos nang maayos ang digmaan, walang pagkakaroon ng 'mga biglang pahayag ni Trump'; patuloy na kontrolado ang inflation; bumaba ang Federal Reserve ayon sa plano; at nanatili ang kita ng mga korporasyon. Kailangan na magkakasabay ang apat na bagay na ito. Kung anumang isa sa mga ito ay may malaking paglihis, maaaring maging mabilis at malakas ang pagbaba ng pamilihan.

Sa kumpara, mas pipili akong manatili sa pagtitiis kaysa magsiguro sa isang pagtaas na 'nagkakaroon ng lihim na pagtanggi' mula sa dalawang pangunahing klase ng ari-arian. Kung ang mahabang panahon na signal ay nag-uudyok ng pagbili, natural na dadagdagan namin ang aming posisyon ayon sa aming estratehiya.

Huwag kalimutan — ang tanging bagay na tiyak ay ang lahat ay magbabago.