May-akda: Prathik Desai

Compiled by:Block unicorn

Panimula

Nakikilala ng lahat na ang mga stablecoin ay umuunlad. Ang kanilang流通供应量 ay tumindi ng higit sa dalawang beses, at ang disesyon na trading volume ay lumaki ng higit sa tatlong beses. Ito ay naganap lamang sa loob ng dalawang taon. Noong nakaraang buwan, ang buwanang disesyon na trading volume ng mga stablecoin ay nakapag-set ng bagong record. May ilan na hindi nagpapahalaga sa mga datos na ito, ngunit ang crypto Twitter (CT) ay nagmamalaki dito.

Ngunithindi sapat ang mga numero upang ipakita ang dami ng paglago. Mahalaga rin ang konteksto kung saan nangyari ang paglago, tulad ng sino ang gumagamit ng stablecoin, para sa anong layunin, at kung nagbabago ba ang mga pattern ng paggamit. Ipinakita nang maagang nagkaloob si Allium sa amin ang kanilang pinakabagong ulat tungkol sa infrastraktura ng stablecoin na “Stablecoins: The Rise of a New Payment Channel.” Worth basahin ang ulat na ito dahil ipinapakita nito sa mga graph na ang paggamit ng stablecoin ay nagmumula sa pagpapadala ng跨境 remittance na mura patungo sa pagpapalakas ng pangkalahatang aktibidad sa negosyo at pagbabayad sa mga supplier sa pagitan ng mga kumpanya.

KasalukuyanAng karamihan sa mga diskusyon tungkol sa stablecoin ay nakatuon sa kung ano ba talaga sila: isang financial product (tulad ng narrow bank, packaging ng treasury bills, o instrumento ng kita) o kaya ay simpleng payment infrastructure. Ang lahat ng mga diskusyon sa policy level tungkol sa hinaharap ng stablecoin ay batay sa isang aksiyoma na ang stablecoin ay pangunahing isang financial instrument. Ngunit ang mga datos sa report ay nagpapakita na hindi ito totoo. Ang komposisyon ng kasalukuyang aktibidad sa pagtrabaho ng stablecoin ay lalong nagiging tulad ng isang payment channel kaysa sa isang savings product.

Ito ay katulad ng pag-unlad ng ACH network: mula sa pagpalit ng mga papel na check sa payroll, hanggang sa maging pangunahing batayan ng infrastruktura para sa pangkabuhayang pagbabayad, B2B payments, at pagbabayad ng mga tao sa kanilang mga taksil.

Sa ngayongdeep dive, ipapaliwanag ko gamit ang mga datos mula sa Allium Stablecoin Infrastructure Report kung paano ito nagbago sa aking pananaw tungkol sa direksyon ng mga stablecoin.

Speed divergence

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. During the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

Sa anumangpagkakalap ng bagong asset, karaniwang lumalago ang suplay nang mas mabilis kaysa sa paggamit. Habang umuunlad ang asset, lumalago ang paggamit nang mas mabilis kaysa sa suplay. Ito ay dahil mas maraming nagtataglay ng asset ang gumagamit nito. Dito, dahil ang yeses na tinatayang trading volume ng stablecoin ay lumalago nang mas mabilis kaysa sa流通 supply, ito ay nagpapakita na ang stablecoin ay naging mula sa asset na pangtagpo ng halaga hanggang sa mas ideal na medium para sa pagpalit o paglipat ng halaga.

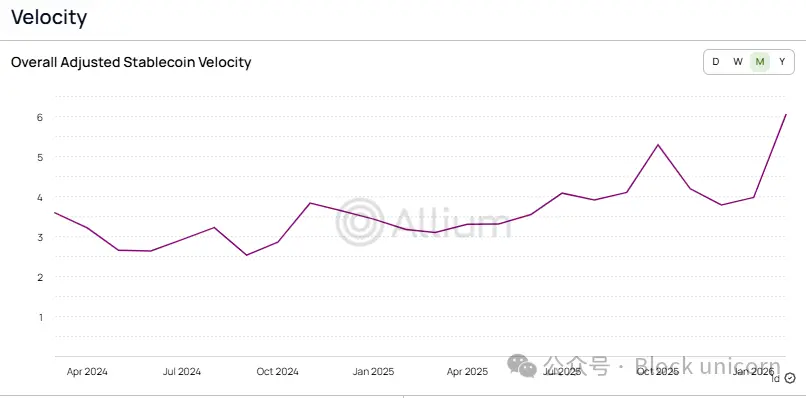

Ang pagbabagong ito ay nakikita rin sa bilis ng pagdaloy ng stablecoin, na ang pagkalkula ay ang disesyon ng adjusted volume sa bilang ng suplay na nasa circulation。

Sa nakalipas na dalawang taon,ang bilis ng pagtrato ng stablecoin ay tumataas mula sa 2.6 beses patungo sa higit sa 6 beses, na nangangahulugan na ang turnover rate ng bawat dolyar na stablecoin ay tumataas ng 2.3 beses kumpara sa Enero. Kung ihahambing ito sa tradisyonal na sistema ng pagbabayad, makikita na ang aplikasyon ng stablecoin ay napakalaking matatag.

Ang isa pang tukoy sa pagtukoy sa kasagaran ng paggamit ng stablecoin ay ang bilang ng transaksyon. Ito ay pinakamaliit na naapektuhan ng pagkakaiba-iba ng malalaking transaksyon. Kaya, kapag tumataas ang bilang ng transaksyon sa pagbabayad nang mas mabilis kaysa sa pagtaas ng volumen ng transaksyon, ito ay nagpapakita na bumababa ang average na halaga ng pagbabayad. Ang ganitong pangyayari ay karaniwang nagpapakita na ang sistema ng pagbabayad ay nagsisimula nang mas tiyak na gumana, kaysa maging isang eksperimental na kasangkapan na ipinapakilala sa pagitan ng mga exchange.

This raises the question: iswho is paying for all these payments, and what are these payments used for?

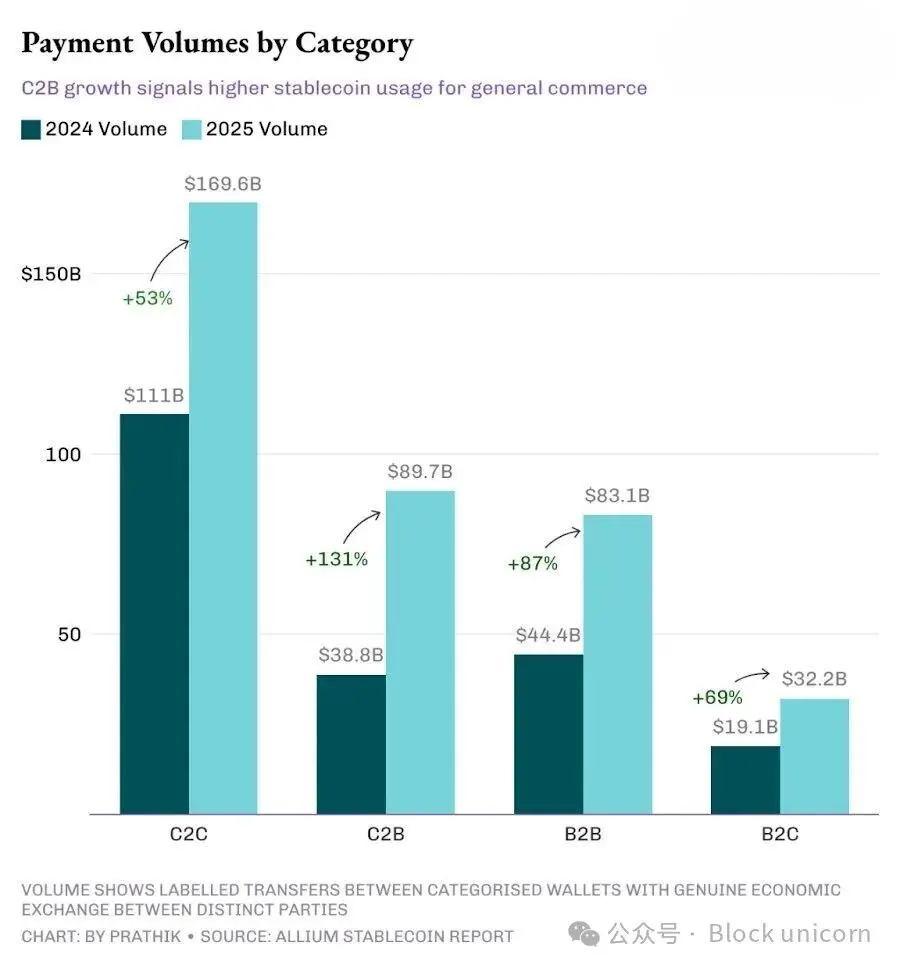

Hanggang 2025, ang consumer-to-consumer (C2C) channel ay magiging pinakamalaking channel, na nangunguna sa consumer-to-business (C2B), business-to-business (B2B), at business-to-consumer (B2C) channels. Gayunpaman, ang paglago nito ay ang pinakamabagal sa apat na channel.

C2C Ang pagbagsak sa paglago ng transaksyon ay nagpapakita ng pagiging matatag ng aplikasyon ng stablecoin, dahil ang P2P transfer ay ang pinakasimpleng aplikasyon nito. Walang kailangang integrasyon sa merchant, walang kailangang tool para sa invoice, walang kailangang API, at kaunting hadlang sa pagpapalaganap. Karaniwan itong nagsisimula sa ganitong paraan ang bawat bagong teknolohiya sa pagbabayad.

Noong isang dekada ang nakalipas, nagsimula ang mga retail user sa India sa paggamit ng Unified Payments Interface (UPI), na pangunahing dinudulot ng cashback at iba pang mga estratehiya para sa pagkuha ng customer. Tanda ko noong ginagamit ng mga tao ang Google Pay (na kilala muna sa India bilang Tez) upang mag-transfer sa kanilang dalawang account dahil ito ay nagbibigay ng $1 cashback. Hindi pa naglaan ang mga tindahan at negosyo hanggang sa ipinakilala ang mga business tools, reports, at mga espesyal na sistema ng voice confirmation para sa pagbabayad.

Samantalang ang imprastruktura ay nagsisigla,ang mga kaso ng komersyal na aplikasyon ay nagsisimulang kumita ng mas malaking bahagi ng merkado. At tila nagaganap na ang pagbabagong ito.

C2B Ang mabilis na paglago sa larangan ay nagpapakita na ang mas maraming mga gumagamit ay gumagamit ng stablecoin para sa pangkaraniwang negosyo, pag-subscribe sa serbisyo, at pagbabayad sa mga negosyo. Samantala, ang paglago sa larangan ng B2B ay nagpapakita na ang mga kalaban sa negosyo ay gumagamit ng stablecoin para sa pagpapalabas ng invoice, pagbabayad sa supply chain, at operasyon ng pondo. Ang rate ng paglago ng C2B at B2B ay 131% at 87% ayon sa pagkakasunod-sunod, na higit sa 76% na pangkabuuang rate ng paglago sa pagbabayad, na nagpapakita na ang bahagi ng komersyal na pagbabayad sa kabuuang pagbabayad ay lumalaki.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

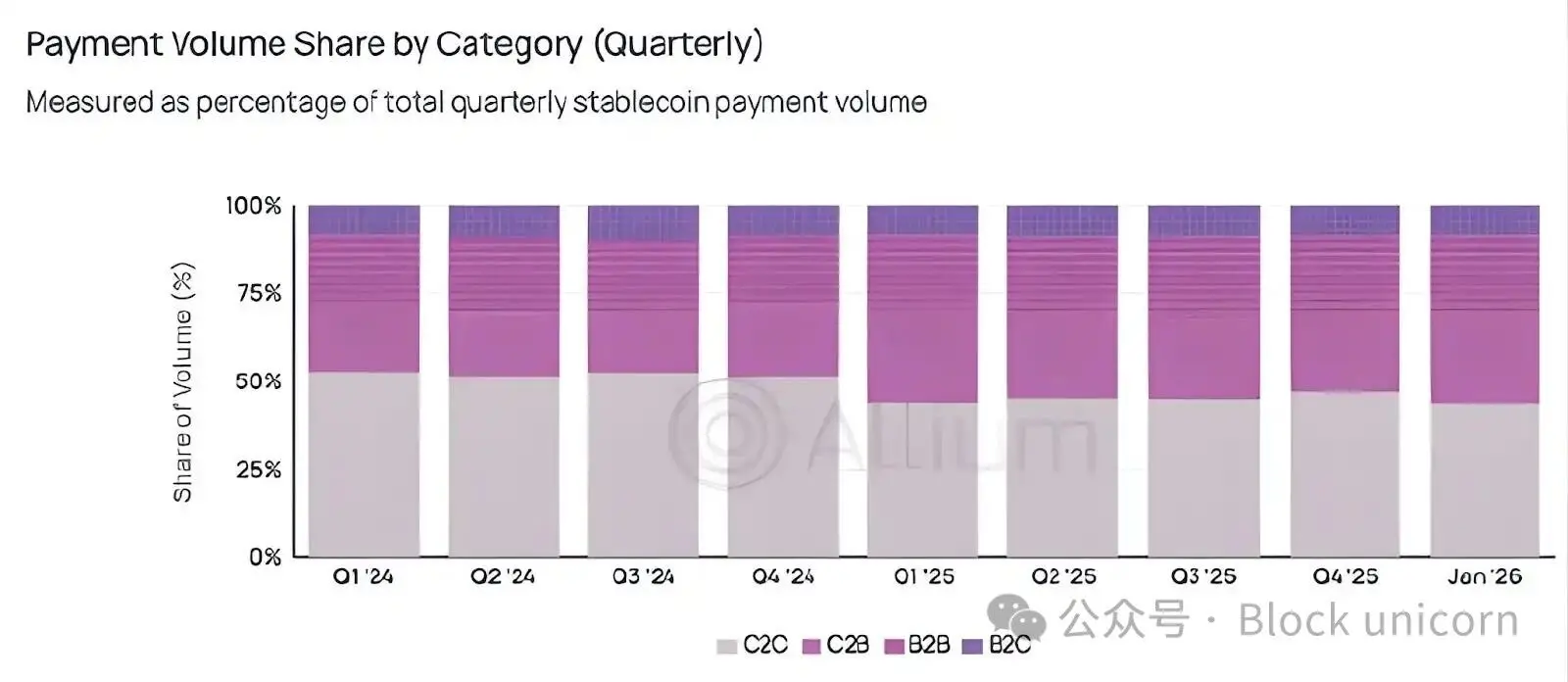

Kahit na ang peer-to-peer (P2P) na modelo ay patuloy na dominanteng may-ari sa absolute na bilang, ito ay mabilis na nagpapalit sa P2P na modelo.

QuarterlyMarket share data makes this rotation more evident.

Hindi nagtagumpay na umabot sa 50% ang porsyento ng C2C payments ng kabuuang halaga ng pagbabayad mula nang bumaba sa ilalim ng 50% noong unang kwartal ng 2025.

Ang mundo ay tila lumalabas sa pagsusuri ng mga stablecoin para sa mga mababang panganib at hindi madalas na P2P transfer, at umuunlad sa patuloy na paggamit nito para sa madalas na pagbabayad.

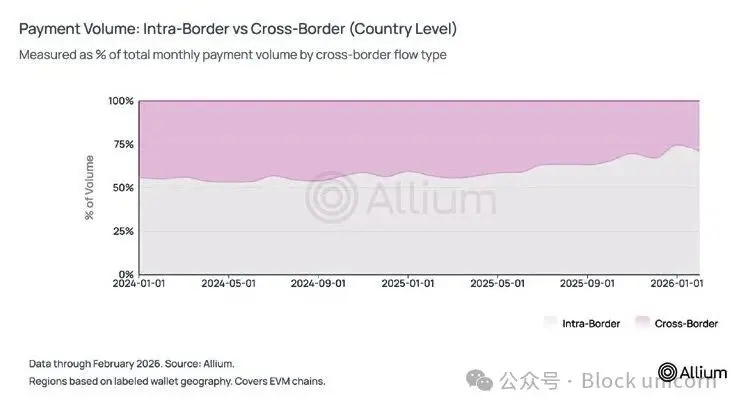

Ngunit ang data ay nagpapakita ng ibang sitwasyon.Noong unang simulan kong suriin ang pagpapalaganap ng stablecoin, isa sa mga pangunahing pananaw ay ang kakayahan nito na magamit para sa international remittance, at posibleng baguhin ang modelo ng Western Union sa pamamagitan ng pagpapahintulot sa mga manggagawa sa mga majikan na magpadala ng pera pabalik sa kanilang mga pamilya. Ngunit ang data ay nagpapakita ng ibang resulta.

Sa kasalukuyan, humigit-kumulang tatlo sa apat na mga transaksyon sa pagbabayad ng stablecoin ay nangyayari sa loob ng bansa. Sa nakaraang taon, ang bahagdan ng volumen ng mga transaksyon sa pagbabayad sa ibang bansa ay bumaba mula sa 44% patungo sa humigit-kumulang 25-29%. Sa antas ng rehiyon, 84% ng mga transaksyon sa pagbabayad ay patuloy na nangyayari sa loob ng parehong heograpikal na rehiyon.

Batay sa lahat ng ating mga graphe sa nakaraan, malinaw na ang mga stablecoin ay hindi nagpapalaban sa internasyonal na market para sa pagbabayad gamit ang SWIFT. Sa halip, ang mga B2B indicator tulad ng 74% na dominasyon sa lokal na merkado, pagbaba ng average na laki ng transaksyon, pagdami ng mga aplikasyon para sa pagbabayad ng sahod, at paglalawak ng mga aplikasyon para sa mga invoice ay nagpapakita na ang mga stablecoin ay nagpapalaban sa mga lokal na payment channel tulad ng ACH.

Bilang pang-reference, ang B2B payment ng ACH noong 2025 ay tumubo ng halos 10%, habang ang B2B payment ng stablecoin ay tumubo ng 87% sa parehong panahon. Naiintindihan ko na ang absolute na laki ng dalawa ay hindi diretso na ihahambing, at kailangan nating isaalang-alang ang epekto ng mas maliit na base ng stablecoin. Gayunpaman, ang ganitong tibay ng paglago ay hindi maaaring balewalain.

Mahaba pa ang daan

Matagal nang panahon, naniniwala ako na ang mga transaksyon sa ibang bansa at ang peer-to-peer transfers ang pangunahing paggalak sa pagpapalaganap ng stablecoins. Isipin mo ang isang tao sa Asya na nakakatanggap ng dolyar mula sa kanyang pamilya sa Dubai nang walang 7-8% na komisyon ng gitnang tagapagitan habang ang mga banko ay sarado—talagang isang napakalaking kuwento. Ang kuwentong ito ay patuloy pa rin, ngunit baka hindi na ito ang pangunahing trend.

Interesante kong nakikita kung paano nangunguna nang mabilis ang mga lokal na teorya ng negosyo kaysa sa lahat ng iba. Hindi na nakauwi ang bahagi ng merkado ng C2C sa 50% sa loob ng higit sa isang taon, at ang katotohanang ito ay maliliit na kilala sa mga talakayan sa larangan ng cryptocurrency. Ngunit ito ang tuntunin na nagtuturo na ang stablecoinay naging isang pondo ng imprastruktura na sumusuporta sa mga transaksyon sa pagitan ng mga konsyumer at negosyante, o sa pagitan ng mga negosyante.

Mahalagang tandaan na ang pag-aaral ng halaga ng pagbabayad na isinagawa ng Allium ay batay sa kanilang mga data sa mga wallet na kanilang nakakapalibot, nakikilala, at naitatala. Bagaman ipinapakita ng pag-aaral na ang halaga ng pagbabayad ay nagtatapos lamang sa 2-3% ng kabuuang volume ng mga stablecoin na na-adjust, ito ay maaaring isang mababang antas lamang dahil malamang ay mayroon pa ring maraming wallet na hindi kayang sakop ng Allium.

Sa hinaharap, aking susundin kung patuloy ang paglago ng mga porsyento ng C2B at B2B, at kung ang trend ng pagbaba ng average transaction value ay magpapatuloy sa mga susunod na kuartal. Kung mananatili ang dalawang trend na ito kahit sa panahon ng pagbaba ng cryptocurrency market, ito ay nagpapakita na ang infrastructure ng stablecoin payments ay nagsisimula nang patuloy na magkahiwalay sa mga spekulatibong aktibidad sa cryptocurrency.