Isinulat ni James, Punong ng Ekosistema ng Ethereum Foundation

Isinalin: Chopper, Foresight News

Noong nakaraang taon, una kong nakausap si Tony McLaughlin nang malapit na siya sa pagkakalabas niya mula sa Citibank at pagtatatag ng Ubyx. Ang pinakamalaking nagpapahanga sa akin ay: isang tao na nagtrabaho sa mga pinakamataas na banko sa mundo nang 20 taon, ngunit may paniniwala na katulad ng isang crypto-native kapag tinatalakay ang public blockchains, samantalang bawat argumen ay nakabatay sa tunay na mekanismo ng check clearing at agency banking.

Bilang isang matandang propesyonal sa industriya ng pagbabayad, naniniwala nang buong puso si McLaughlin na ang mga imprastruktura na kanyang itinayo sa kanyang karera ay darating na ang panahon na palitan.

Hindi si McLaughlin ang uri ng founder ng startup na isinip natin. Siya ay isang karanasan na tagapamahala sa larangan ng pagbabayad, galing sa isa sa mga pinakamalaking banko sa mundo, at ang kanyang paraan sa paggawa ng kumpanya ay nagpapakita nito: mag-isip ng isang ideya, ilabas sa merkado, at hayaang sabihin ng merkado kung tama o mali.

Paano talaga makakamit ng stablecoin ang tunay na pagiging pera sa pang-araw-araw? Ang uri ng pera na makikita sa iyong bank account at katumbas ng pera sa salapi.

Ang kanyang sagot ay tumatalakay sa isang napakasimpleng imprastruktura na hindi isinaisip ng karamihan sa crypto community, at ang mga tao sa tradisyonal na banking ay hindi pa nagiging aware na kailangan nila ito.

Gumawa ng sariling sistema, tapos umalis

Unaunawaan muna ang maikling paglalarawan sa career path ni McLaughlin, dahil mahalaga ang kanyang background sa kuwento na ito.

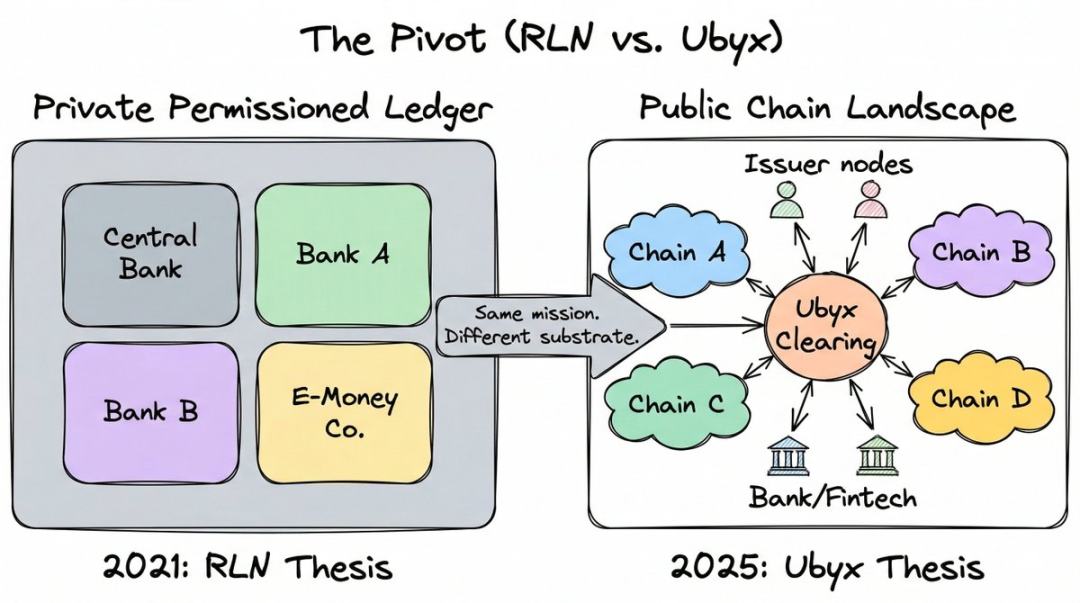

Nagtrabaho siya sa Citigroup nang halos 20 taon at umabot sa posisyon ng Managing Director sa Corporate Treasury and Trade Solutions, na nakatuon sa mga bagong payment solutions. Sa panahong iyon, naging pangunahing tagapagdisenyo niya ang Regulated Liability Network (RLN), na maaaring isa sa pinakamalaking institusyonal na blockchain concept sa nakalipas na limang taon.

Ang RLN ay nagtataguyod ng isang pinagsamang pribadong libro kung saan ang mga sentral na bangko, mga komersyal na bangko, at mga institusyon ng elektronikong pera ay maaaring maglabas ng mga tokenized na obligasyon sa parehong platform—isang tugon ng reguladong industriya sa mga pampublikong cryptocurrency.

Nakumpleto ni McLaughlin ang proof of concept kasama ang Federal Reserve at ang Financial Services Association ng UK, at naimpluwensyahan din ng ideyang ito ang mga gawain ng Monetary Authority of Singapore. Kilala rin ng Bank for International Settlements (BIS) ang RLN bilang nagbigay-inspirasyon sa kanilang konsepto ng “unified ledger”. Ang proyektong Agorá ay gumamit ng katulad na arkitektura kasama ang pitong sentral na bangko at higit sa 40 na mga institusyong pampinansya. Sa anumang pananaw, ito ay isang malaking imprastruktura.

Pagkatapos ay nagresign si McLaughlin at lumabas nang buo mula sa proyekto.

Sa loob ng maraming taon, siya ay nakatuon sa pagpapatotoo na ang private permissioned chain ay ang kinabukasan ng reguladong pera. Walang mali sa teknolohiya mismo, ang problema ay walang makakalutas sa problema ng cold start.

Hinihingi mo sa lahat ng malalaking banko at sentral na bangko sa buong mundo na sumali sa isang network na hindi pa umiiral, at walang gustong maging unang gumawa ng hakbang. Sa isang podcast, tinawag niya ito bilang “startup problem”: kailangan mong i-start ang network bago makagamit ang iba, ngunit walang gustong tumulong sa iyo na i-start ito dahil wala pa ring gumagamit ngayon.

Ang public blockchain ay naresolba na ang problema na ito. Mayroon silang mga user, likuididad, at developer. Ang cold start ay naging nakaraan na.

Ang sandaling naintindihan niya nang buo ay noong 2024 U.S. election. Pagkatapos suriin ang direksyon ng pulitika, natuklasan niya na ang regulasyon sa stablecoin ay hindi maiiwasan, na nangangahulugan na ang mga banko ay hihilingin na mag-operate sa public blockchain, dahil doon nagsisimula ang mga stablecoin. Ang pagpapasa ng batas na GENIUS noong Hulyo 2025 ay patunay na tama siya.

Ipinaliwanag niya ang desisyon sa kanyang karaniwang direkta paraan: “Mula sa araw na iyon, nagpasya akong hindi na magkaloob ng isang segundo ng aking buhay sa pagpapalaganap ng private permissioned chain.”

Nagpalaya siya sa Citibank at itinatag ang Ubyx noong Marso 2025.

Maling pag-unawa ng mga banko sa stablecoin

Noong Marso 3, 2026, pinagsalot ni Pangulong Trump ang mga banko sa Estados Unidos dahil sa pagpapabagsak ng batas na GENIUS at ang pagkakabiyak ng kanyang agenda sa cryptocurrency. Ang sentro ng kontrabida ay ang kita.

Ang mga bangko ay patuloy na naglalaban laban sa mga interest-bearing stablecoin dahil sa takot na ito ay magtatanggal ng mga deposito mula sa tradisyonal na sistema ng bangko. Ang Bank of England ay nagsasalaysay din ng parehong dahilan kung bakit itinuturing nito ang pagtatakda ng limitasyon sa pagkakaroon ng stablecoin.

Ang takot na ito ay totoo: ang kabuuang paglabas ng global stablecoin ay lampaan na ang $300 bilyon. Kung ito ay nangangahulugan na ang mga deposito ay umalis mula sa balance sheet ng mga komersyal na banko, ang epekto sa kakayahan sa pagkakaloan ay maaaring maging napakalaki.

Ngunit naniniwala si McLaughlin na ang tanong ay mali. Sa nakaraang taon, pinanatili niya ang iisang argumento sa lahat ng pagkakataon at podcast: ang mga stablecoin ay hindi banta sa mga deposito, kundi isang malaking regalo sa kita.

Ang punto ng pagkakamali sa pag-unawa ay kung paano nila klasipikahin ang kasangkapan na ito.

Sinabi niya: “Kung itinuturing ng mga regulador ang stablecoin bilang ‘cryptocurrency na nakadepende sa fiat currency’, naniniwala akong nagkakaroon sila ng fundamental na pagkakamali. Sa aking pananaw, katumbas nito ang pagsasabi na ‘ang check ay isang papel na nakadepende sa fiat currency’.”

Ibig niyang sabihin, ang mga regulahor ay nagkakamali sa stablecoin nang paraan na hindi nila gagawin sa check: ginamit nila ang teknolohiya (cryptographic token) upang tukuyin ang instrumento, hindi ang tunay nito na pagpapahayag (pananagutan na bayaran sa face value). Ang teknolohiya ay pangalawang bagay, ang pananagutan ang pangunahin.

Isang magkakaparehong legal na kasangkapan ang pagsulat ng “Dapat ko sa iyo ang $10” sa isang泥板, papel, o sa isang ERC-20 token sa Ethereum. Mahalaga kung sino ang nagbigay ng pangako at kung ang pangako ay makakapagpatupad.

Sa kanyang framework, ang stablecoin ay hindi isang bagong crypto-native invention. Ito ay ang pinakabagong anyo ng isa sa mga pinakamatandang kasangkapan sa komersyal na batas: ang transferable note.

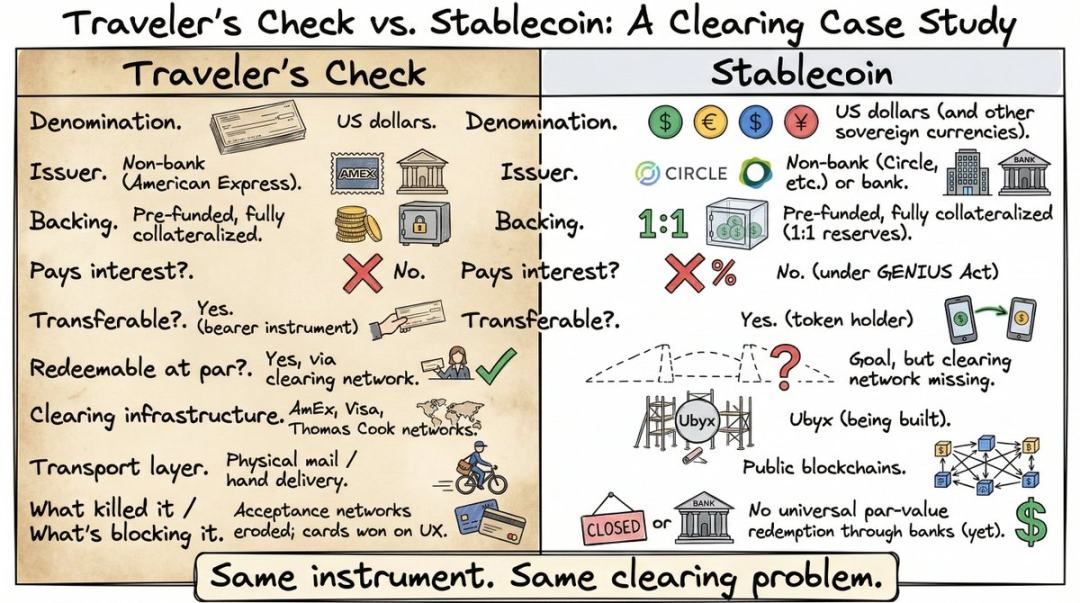

Ibinahagi niya ito sa mga travel check ng American Express noong 1891.

Kung ikaw ay higit sa 35 taong gulang, maaaring hindi ka perpektong nakakakilala o kaya ay hindi mo pa narinig. Bago magkaroon ng malawakang paggamit ng debit card at ATM, ang travel checks ang pangunahing paraan kung paano dinala ng mga tao ang pera kapag naglalakbay sa ibang bansa. Bumili ka nito mula sa American Express o isang banko bago maglakbay, na may pre-paid na halaga. Pagkatapos, maaari mong gamitin ito saan man sa mundo tulad ng pera—tinatanggap ng mga negosyo o lokal na banko ang halaga nito dahil sinisiguro ng network ng clearing na makakatanggap sila ng pera mula sa naglabas.

Nalalala ko ang paggamit nito habang nag-backpacking sa Asya, at ngayon, naiisip ko pa ito, sakit na ang ulo ko: pagsasama sa pila sa counter ng bangko, pagsusulat at pagsusulit muli, paghintay na tawagan ng empleyado ang issuer, at masamang exchange rate. Kaya naman, agad na nawala ang traveler’s checks kapag naging karaniwan ang debit card.

Ngunit ang mga katangian nito ay ganap na katulad ng mga stablecoin: dollar-backed, hindi ibinibigay ng banko, pre-loaded, fully collateralized, walang interes, transferable sa holder, at redeemable sa face value.

Tama ang paghahambing ni McLaughlin, ngunit hindi talaga naintindihan ng karamihan sa audience. Hindi makita ng karamihan ang problema sa pag-clear ng stablecoin, dahil sa katotohanang hindi nagamit ng karamihan ang mga kasangkapan noon na nalutas ang problema. Ang mga travel check ay nawala na, at ang infrastruktura sa pag-clear na nakalulubog sa likod nito ay naging nakalimutang kasaysayan. Kaya nang sabihin ni McLaughlin na “kailangan ng stablecoin ang mga bagay na mayroon ang travel check noong panahong iyon,” ang mga tagapakinig ay nagpapakita lang ng pagtanggap nang maayos, ngunit hindi talaga naintindihan.

Kapag tingnan mo ang problema sa pamamagitan ng pananaw na ito, ang tanong ay hindi na: "Paano natin pagsisilbihan ang mga deposito laban sa epekto ng stablecoin?" kundi: "Paano natin pagtutulungan ang stablecoin tulad ng ginawa natin sa lahat ng iba pang negotiable instruments sa nakalipas na 200 taon?"

Ang mababaw at kritikal na bahagi

Ang traveler’s checks ay tatanggapin sa buong mundo sa kanilang pangalan na halaga, hindi dahil sa partikular na papel, kundi dahil sa mga network ng clearance na itinatag ng American Express, Visa, at Thomas Cook na nagpapahiwatig na anumang negosyo sa anumang bansa ay maaaring palitan ang check sa pera sa pangalan na halaga.

Kapag nagkaron ng pagkabigo sa network, bumagsak ang paggamit ng traveler’s checks. Hindi ang tool ang nabigo, kundi ang channel.

Ang mga stablecoin ay kasalukuyang nasa parehong sitwasyon. Maaari silang magkaroon ng cross-border na transaksyon sa loob ng ilang segundo sa public blockchain, ngunit wala pang isang pangkalahatang mekanismo na nagpapahintulot sa iyo na i-redeem ang mga ito sa face value sa pamamagitan ng mga reguladong financial institution.

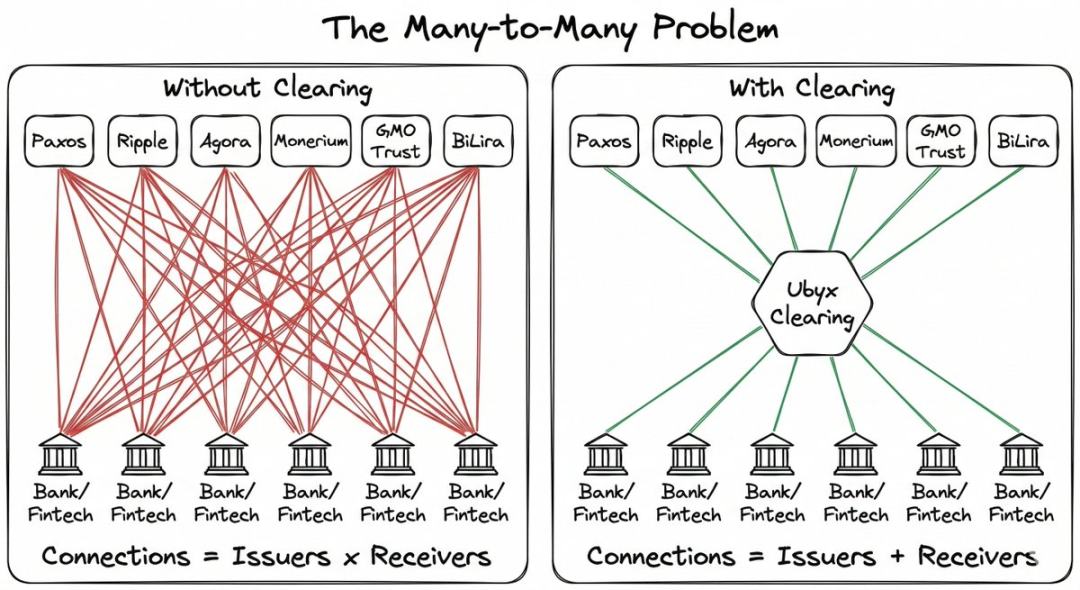

Kung ikaw ay isang tagapaglabas ng stablecoin, kailangan mong magsimula mula sa zero at buuin ang sarili mong network ng pagpapamahagi, isang-isa na pag-usapan ang mga bilateral na pagkakaisa. Kung ikaw ay isang bangko na nais tumanggap ng stablecoin para sa mga kliyente, kailangan mong magnegosyo nang hiwalay sa bawat tagapaglabas. Ang kumplikado ay tumataas sa geometric progression.

Ang pinakamahalagang halimbawa ni McLaughlin ay ang credit card. May libu-libong banko sa buong mundo na nag-iisyu ng credit card, at dapat naman ito'y magulo. Ngunit halos hindi ka nagkakaroon ng pagkakataong pumasok sa isang tindahan at marinig ang: "Paumanhin, hindi namin tinatanggap ang iyong debit card."

Hindi nakikita ng mga user ang pagkakabahagi na ito dahil ang Visa at Mastercard ang nasa gitna, na nagpapahintulot sa bawat card na gamitin sa anumang lugar.

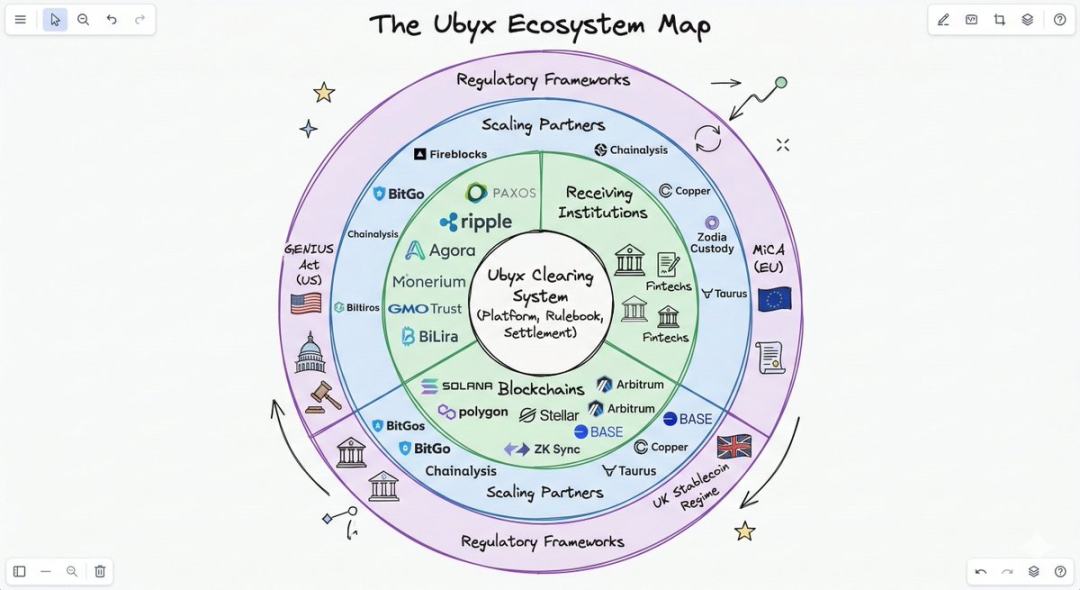

May fragmentation ang stablecoin, ngunit wala pang clearing network. Ito ang kulang na gustong punan ng Ubyx.

Paano ba talaga gumagana ang clearance

Ang disenyo ng mekanismo ay napakasimple, at ang pagkakaiba nito mula sa mga cryptocurrency exchange ay ang pangunahing punto.

Sa exchange, ang stablecoins ay binibili at binebenta ayon sa market price, at hindi garantisado ang redemption sa face value. Ang exchange ay isang lugar ng pagtitiwala; kung bumaba ang demand, bumababa rin ang presyo.

Hindi ganoon ang Ubyx. Ito ay gumagamit ng collection model, hindi ng buy-sell model. Ang layunin ay mag-redeem sa face value, tulad ng pag-deposito ng check sa bank.

Hindi ka nag-aalala kung sino ang naglabas ng check o saan galing ang banko. Ibibigay mo ang check sa banko, at i-deposito nito ang halaga nito sa iyong account, habang ang sistema ng clearing ang nagsisilbing magkolekta sa banko na naglabas. Kung ibinalik ang check, ibabalik lang ng banko sa iyo ang check—simple lang yan.

Ang proseso ng Ubyx ay pareho:

- Inilalagay ng customer ang stablecoin (tulad ng USDC) sa托管 wallet ng bank.

- Ang banko ay sumumito ng token sa Ubyx

- I-transfer ng Ubyx sa issuer (sa halimbawang ito, ay Circle)

- Ang issuer ay nag-verify ng legalidad ng token at naglalabas ng fiat currency mula sa pre-deposit reserve ng settlement bank.

- Ang dolyar ay bumabalik sa pagsasagawa ng banko sa pamamagitan ng Ubyx, at ang banko ay nagdeposito sa kliyente (karaniwang tinatanggal ang spread ng paglipat at binabago sa lokal na pera)

Kung hindi makapagbabayad ang issuer, babalikin ng banko ang token sa kliyente, tulad ng refund ng ticket. Walang panganib sa balance sheet ang banko sa proseso ng clearing.

Ipinakilala ni McLaughlin ang sistemang ito bilang isang "black box" na may tatlong mode:

- Stablecoin pababa, pera pataas (redemption)

- Cash in, stablecoin out (issuance)

- Stablecoin A papasok, stablecoin B labas (palitan)

Ito ay disenyo upang hindi nakabatay sa tagapaglabas, hindi nakabatay sa public blockchain, at hindi nakabatay sa fiat currency. Sa paglulunsad, ang mga tagapaglabas ay kasama ang Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira, at iba pang sampu-sampu, na kumakapit sa dolyar, pundang britaniko, euro, at mga barya ng emerging markets, at nasa maraming public blockchains.

Para sa mga banko, ang mga gastos sa teknikal na pagpapalakas ay pinapababa nang may kamalayang pagpapalakas. Hindi karamihan sa mga banko ang bumubuo ng kanilang sariling blockchain infrastructure, at kahit gagawin nila, kailangan pa nilang lutasin ang problema ng pagkakaroon ng tiwala mula sa iba pang mga banko.

36 bilyong dolyar ng US

Dito nagkakaroon ng pagbabalik ng kuwentong takot sa deposito.

Kabuuang pagtataya ni McLaughlin: Ipalagay na ang merkado ng stablecoin ay makakamit ang $1 trilyon (kasalukuyan ay $300 bilyon at patuloy na tumataas). Sa konservatibong pagtataya, araw-araw ay 0.5% ng mga nakalabas na token ang i-redeem, kaya ang taunang sukat ng redemption ay humigit-kumulang $1.8 trilyon.

Kung ang isang banko ay nagtataglay ng 100 na basis points bilang bayarin, kasama ang karagdagang 100 na basis points bilang spread sa跨境 foreign exchange, ang taunang kita ay maaaring umabot sa $36 bilyon.

Ito ang kanyang mga asumsyon, at ang mga kalkulasyon ay malapit sa tama; para sa anumang bangko, ang tanong ay: Gaano mo kagustong hatiin?

Para sa mga banko sa labas ng Estados Unidos, ang ekonomikong benepisyong ito ay lalong nakakaakit. Bawat dolyar na stablecoin na pumasok sa sistema ng banko sa Europa o Asya at napalitan sa lokal na pera ay isang malinis na kita mula sa foreign exchange para sa banko na tumatanggap. Ang foreign exchange business ay parang 「malaking kita」 para sa mga banko.

Sa nakaraang taon, tinawag ni McLaughlin ang lahat ng mga境外 stablecoin bilang 「regalo」 sa lahat ng pagkakataon.

Ang pagkakasundo ng modelo na ito sa mga layunin ng sentral na banko ay nagiging mas kapani-paniwala nito kaysa sa simpleng pagkalkula ng kita.

Kapag ang mga stablecoin ay ipinapalit sa pamamagitan ng mga reguladong ahensya patungo sa isang托管 wallet, sila ay naging nakikita sa sistema ng buwis, pinagsasalayang sa pagsusuri ng anti-money laundering/at verification ng identity, at binabago sa lokal na pambansang pera na nasa balance sheet ng lokal na bangko. Nakakakuha ang sentral na bangko ng compliance at transparency sa pera, nakakakuha ang komersyal na bangko ng kita mula sa mga bayarin at lumalawak ang kanilang balance sheet, samantalang ang mga kliyente ay nakakakuha ng pagbabayad sa face value.

Sobrang espesipiko ang payo ni McLaughlin sa mga CEO ng bangko: unahin ang pagtatanggap, pagkatapos ay paglalabas. “Sa mga stablecoin, mas mabuti ang pagtatanggap kaysa paglalabas. Bakit? Dahil maraming pera ang maaari mong kikitain sa pamamagitan ng ‘pagtatanggap’.”

Ang pinakatuwid na negosyong lohika ay ang pagtanggap at pagpalit ng third-party stablecoin. Kapag naitatag na ang shared acceptance network, anumang banko ay maaaring i-clear ang anumang stablecoin tulad ng pag-clear ng Visa transactions, at bababa nang malaki ang barrier sa paglalabas.

Sa panahong iyon, ang paglalabas ng sarili mong stablecoin ay magiging ganoon kalaking simpleng paglalabas ng credit card. Hindi mo kailangang bumuo ng network para sa pagtanggap, kailangan mo lang i-connect ito.

Sino ang nagtatanggap sa argumentong ito?

Ang listahan ng mga shareholder ng Ubyx ay值得一看,因为上面的名字告诉你哪些势力认可它。

Nakumpleto ng Ubyx ang $10 milyong seed round noong Hunyo 2025, na pinamunuan ng Galaxy Ventures. Ang iba pang mga investor sa round na ito ay isang “dream team”—mga taong karaniwang hindi makikita sa iisang listahan ng mga shareholder: Founders Fund ni Peter Thiel, Coinbase Ventures, VanEck, at LayerZero.

Silicon Valley libertarian capital, top cryptocurrency exchange, at at large traditional asset management firms, lahat ay nag-invest sa infrastructure para sa pag-clear ng stablecoin. Maraming investor ay kasama rin bilang network participants: ang Paxos at Monerium ay parehong investor at issuer sa loob ng network; ang Payoneer at Boku ay nag-invest bilang strategic partners.

Ang ganitong istrukturang “mga investor bilang mga gumagamit ng network” ay may layuning disenyo. Ipinahiwatig ni McLaughlin na ito ay katulad ng mga unang istruktura ng equity ng Visa at Mastercard: ang mga banko na gumagamit ng network, ay ang mga banko na may-ari ng network.

Noong Enero 2026, nagawa ng Barclays Bank ang isang estratehikong pag-invest. Ito ay ang pangalawang pinakamalaking banko sa halaga ng merkado sa United Kingdom, at ang kanilang unang pag-invest sa isang kumpanya ng stablecoin. Sinabi ni Ryan Hayward, Punong Direktor ng Digital Assets at Strategic Investments ng Barclays: “Ang interoperability ay ang susi upang palawakin ang buong potensyal ng mga digital asset.”

Ang implikasyon: Isa sa mga pinakasistemaing mahalagang banko sa Europa, naiintindihan ang lohika ng paglilinis ng stablecoin at nagpasya na magboto gamit ang pera.

Isang buwan pagkatapos, ang AB Xelerate, ang fintech accelerator ng Arab Bank, ay nagawa rin ng strategic investment. Ngayon, ang mga American venture capital, European bank, at Middle Eastern financial infrastructure ay lahat ay nagtatalaga sa iisang direksyon.

Ano ang maaaring mali?

Inilunsad ng Circle ang sariling Circle Payments Network sa gitna ng 2025 para sa eksklusibong infrastraktura para sa USDC settlement. Sapat ang sukat ng Circle upang magtatayo ng sariling distribution system.

Ang tanong sa merkado ay: Magiging isang network ng iisang issuer (Circle path) o isang multi-issuer clearing system (Ubyx path)? Ang argumento ni McLaughlin ay ang kasaysayan ay nagpapakita ng pagkiling sa多元化 clearing model. Ngunit ang first-mover advantage at dominante na market share ng Circle ay katotohanan.

Hindi pa nalulutas ang labanan sa pagitan ng mga banko at mga kripto na kumpanya. Ang isang mapapalagayang pagtataya na lumalaban sa mekanismo ng kita ng stablecoin ay kasama sa proyekto ng patakaran na inihain ng Office of the Comptroller of the Currency (OCC) ng Estados Unidos.

Kung ipagbawal ang kita, maaaring huminga nang maluwag ang mga banko, dahil para sa mga nagtatago ng pera, mas maliit pa rin ang atraksyon ng stablecoin kumpara sa mga akawnt na nag-iipon. Ngunit ang ganitong sitwasyon ay nangangahulugan din na ang aplikasyon ng stablecoin ay limitado lamang sa mga领域的 pagbabayad at pagkakasundo, mas maliit ang agwat ng merkado, at mas mabagal ang pag-unlad ng Ubyx.

Kung pinapayagan ang kita, ang stablecoin market ay magkakaroon ng malaking paglago, at direktang makikipagkumpitensya sa mga deposito, money market funds, at treasury bonds para sa mga perang hindi ginagamit. May sapat na dahilan ang mga banko na mabilis na bumuo ng infrastruktura, parehong para sa depensa (upang maiwasan ang pagkawala ng mga customer) at para sa pag-atake (upang makakuha ng foreign exchange at income mula sa mga bayarin).

Sinisiguro ng Ubyx ang paggamit ng bukas na pamantayan at ang pagtatapos ng DAO governance sa pamamagitan ng token. Ito ay sumasalungat sa konsepto ng kanilang konektadong decentralized network, ngunit para sa reguladong financial market infrastructure na nakadepende sa mga banko, ito ay isang hindi pa nasubok na modelo.

Buod

Ang unang yugto ng karera ni McLaughlin ay ang pagtatanggol ng sistema ng fiat laban sa hamon ng cryptocurrency. Ang ikalawang yugto ay ang pagbuo ng private blockchain para sa banking. Sa ikatlong yugto, kanyang natuklasan na hindi makakasolusyon ng private blockchain ang problema ng pagpapalaganap.

Ang lahat ng pagbabagong ito ay nanggagaling sa kanyang pananaw tungkol sa lokasyon ng pag-iimbak ng pera. Sa public blockchain, sa wallet, sa pamamagitan ng isang infrastraktura para sa clearing, gawing maaasahan at walang panganib ang bawat reguladong stablecoin tulad ng check.

Naniniwala siya na ang susi sa buong proseso ng transisyon ay isang pangungusap: ang mga banko ay maaaring gamitin ang stablecoin tulad ng pagtrato sa check.

Kung sinabi ng isang awtoridad ang pangungusap na ito, agad nang malalaman ng lahat ng mga banko at fintech company sa buong mundo ang dapat gawin. Ubyx ay nagtaya na mabilis na magkakaroon ng sinumang sasabihin nito.