May-akda: Dune

Isinalin ni Felix, PANews

Kasalukuyang nagtatrabaho ang Dune at Steakhouse Financial upang maglabas ng dataset para sa stablecoin. Kasama sa dataset ang mga aspeto tulad ng komposisyon ng mga tagapag-alaala, paggalaw ng pera, klasipikasyon ng on-chain behavior, at bilis ng circulation, na nagbibigay ng batayan para sa institutional-level analysis, mga研究报告, compliance monitoring, at mataas na antas ng paggawa ng desisyon. Sa pamamagitan ng pagsusuri sa dataset, inilabas ng Dune ang isang artikulo na nagpapakita ng ilang totoong kalagayan ng merkado ng stablecoin. Narito ang detalye.

Ang bawat isa ay tumutukoy sa datos ng suplay ng stablecoin. Sa bawat ulat, bawat teleponong pagpapaliwanag ng kikitain, at bawat pagkikita sa patakaran, naroroon ang datos ng suplay. Ngunit maliban sa numero na “higit sa $300 bilyon na nasa siklo”, gaano karami ang alam natin tungkol sa mga stablecoin?

Sino ang nagtataglay nito? Gaano karami ang pagkakasentro ng pagmamay-ari? Gaano kalakas ang kanilang bilis ng pagdaloy? Saan mga blockchain sila gumagana? Ano ang kanilang tunay na paggamit? Iba ito sa DeFi liquidity, pagbabayad, o simpleng nakakapag-iiwan ng kapital?

Kasabay ng pagpapahayag ni Meta ng kanilang plano na i-integrate ang third-party stablecoin payments sa kanilang platform; ang Bridge ay natanggap ang pahintulot mula sa U.S. Office of the Comptroller of the Currency (OCC) upang itatag ang national trust bank; ang Payoneer ay nagbukas ng stablecoin functionality para sa 2 milyong mga negosyo; ang Anchorage Digital ay naglunsad ng compliant stablecoin services para sa mga banko sa labas ng US. Ang mga institusyon at regulador ay malakas na pumapasok, at ang kanilang kailangang sagot ay mas malalim kaysa sa isang bilang ng supply.

Ginamit namin ang pinakabagong dataset ng stablecoin na inilabas ng Dune upang sagutin ang mga tanong na ito. Narito ang mga natuklasan ng data:

Overview ng Supply

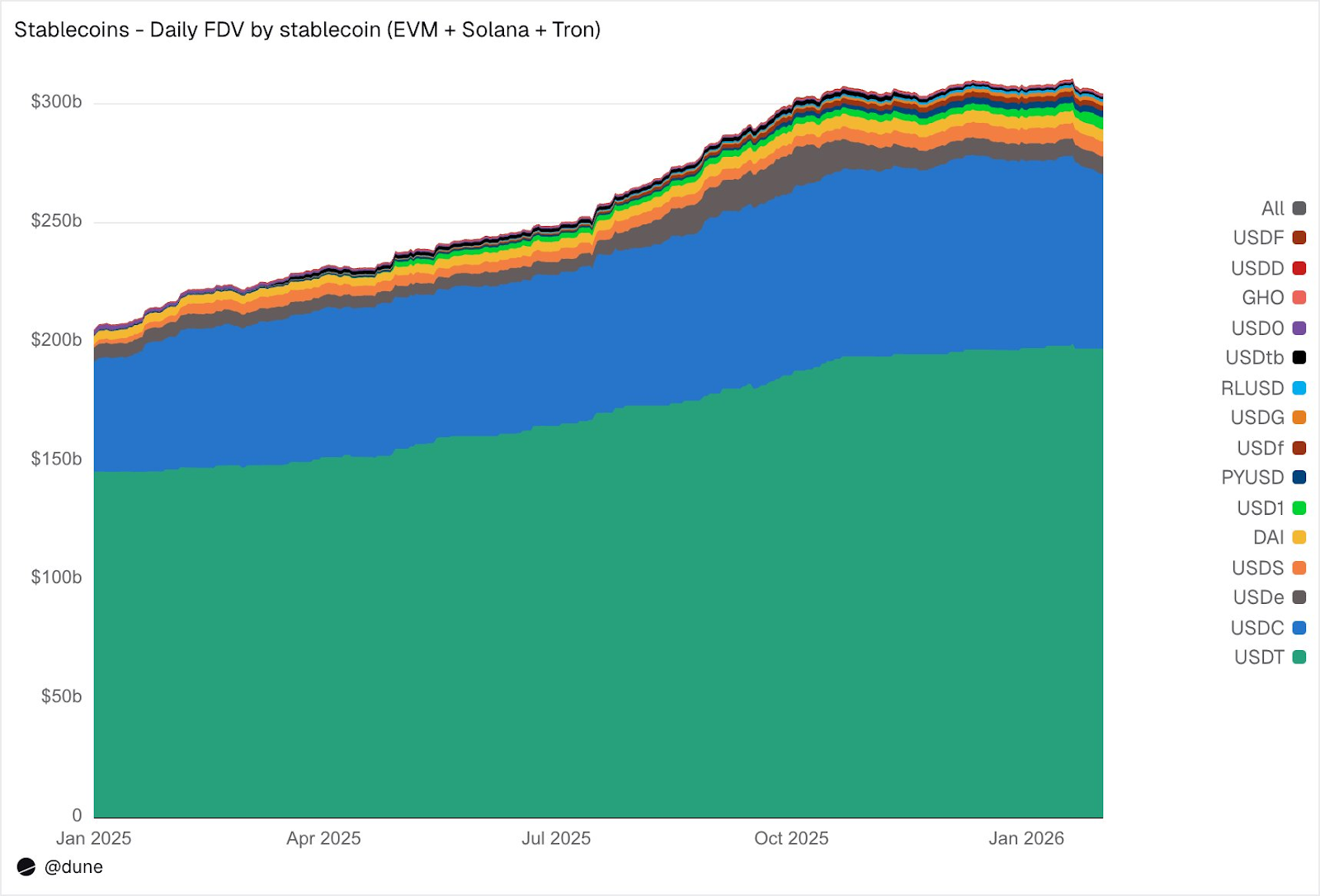

Hanggang Enero 2026, ang buong dilusyon ng suplay ng 15 pinakamalaking stablecoin sa EVM-compatible chains, Solana, at Tron ay umabot sa $304 bilyon, isang pagtaas ng 49% kumpara sa nakaraang taon. Ang USDT ni Tether ($197 bilyon) at ang USDC ni Circle ($73 bilyon) ay nananatiling nangunguna sa 89% ng market share.

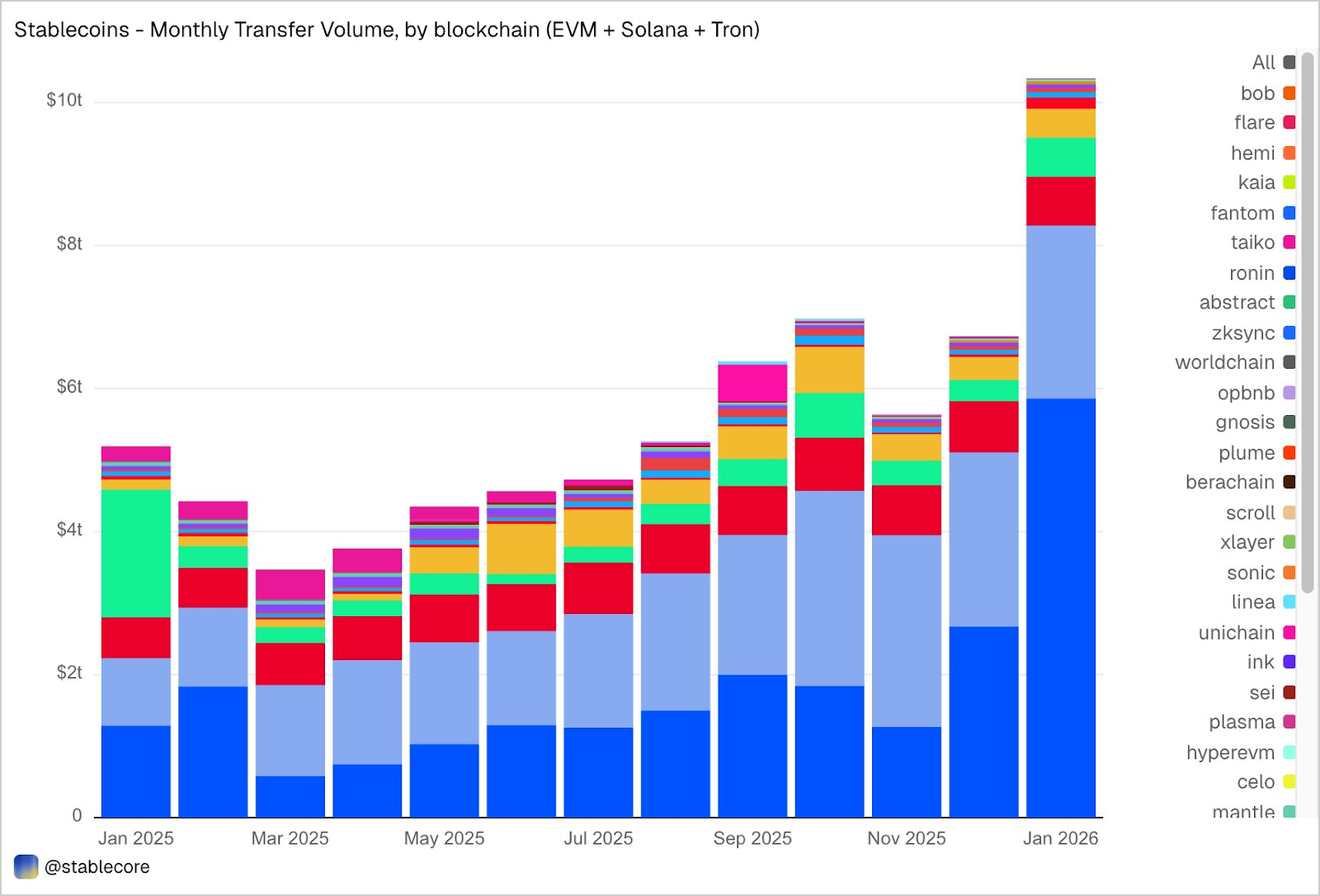

Ayon sa chain, ang Ethereum ay umabot sa $17.6 bilyon (58%); ang Tron ay umabot sa $8.4 bilyon (28%); ang Solana ay umabot sa $1.5 bilyon (5%); ang BNB Chain ay umabot sa $1.3 bilyon (4%). Bagaman halos dumoble ang kabuuang suplay, ang pagkakahati-hati ng suplay sa bawat chain ay hindi nagbago nang malaki sa nakaraang taon.

Pinagmulan: Dune

Ngunit sa labas ng dalawang pangunahing stablecoin, ang 2025 ay ang “Taon ng mga Hamon.” Kumita ng 376% ang market cap ng USDS (Sky Ecosystem) at umabot sa $6.3 bilyon. Kumita ng 753% ang market cap ng PYUSD (PayPal) at umabot sa $2.8 bilyon. Tumalon ang market cap ng RLUSD (Ripple) mula sa $58 milyon patungo sa $1.1 bilyon, isang pagtaas ng 1,803%. Kumita ng 52 beses ang market cap ng USDG. At tumalon ang market cap ng USD1 mula sa zero patungo sa $5.1 bilyon.

Ngunit hindi lahat ng mga tagapaghamon ang nakamit ng paglago. Bumaba ang USD0 ng 66%, habang ang USDe ng Ethena, na nakamit ang kanyang pinakamataas noong Oktubre (halos tumindi ng tatlo beses), ay nakatapos ng taon na may pagtaas ng 23%. Kahit ganito, ang grupo ng mga tagapaghamon sa ilalim ng USDT at USDC ay patuloy na lumawak.

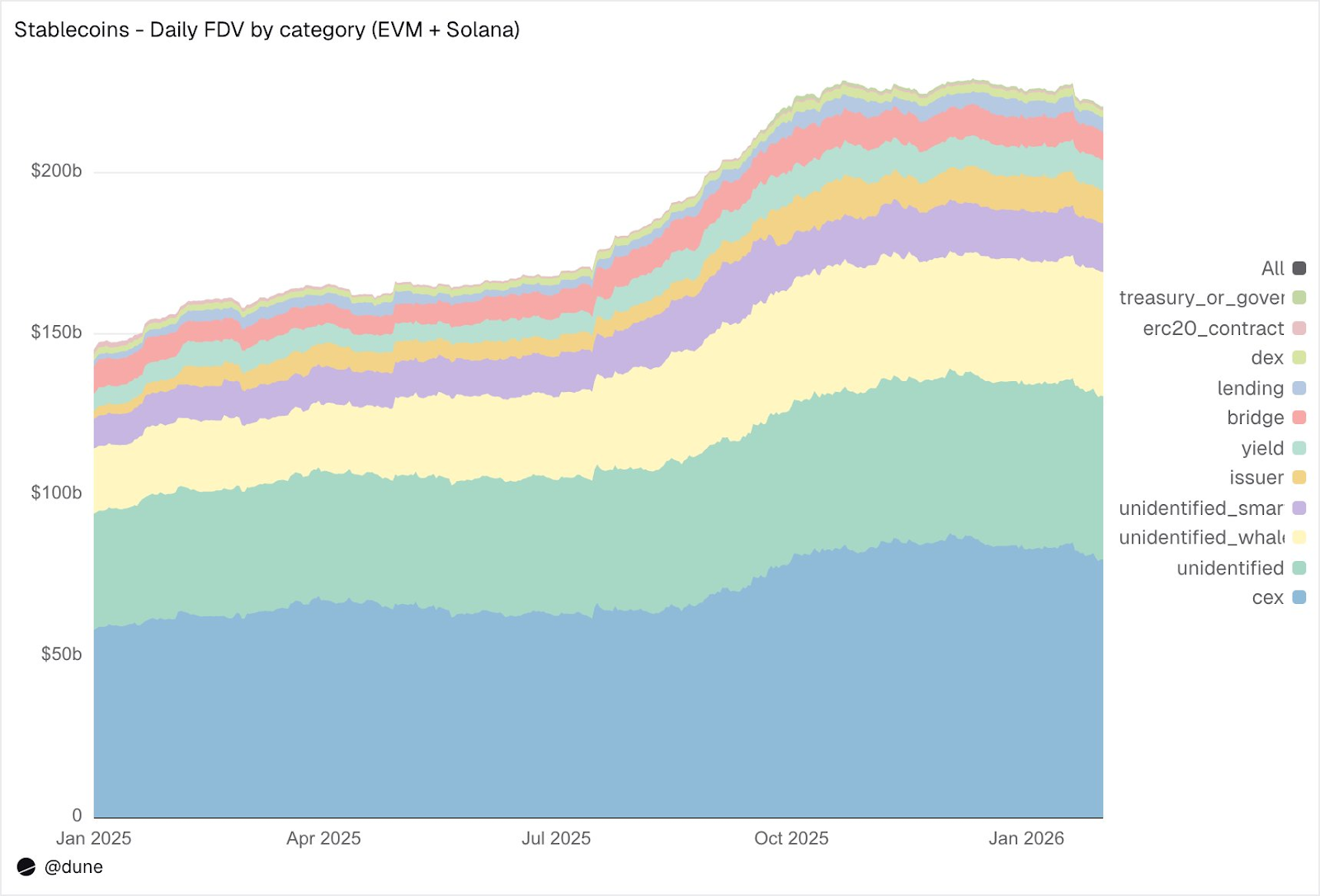

Sino ang nagtataglay ng stablecoin?

Ang karamihan sa mga dataset ng stablecoin ay nagbibigay lang ng kabuuang suplay. Dahil sa aming dataset na nagtatrabaho sa antas ng wallet at mga label ng address, maaari naming sabihin kung sino ang may-ari ng mga stablecoin na ito.

Pinagmulan: Dune

Sa EVM at Solana, ang CEX ay ang pinakamalaking kilalang kategorya ng paghawak, na may sukat na $80 bilyon (noong nakaraang taon ay $58 bilyon). Ang pangunahing gamit ng stablecoin ay patuloy na ang infrastruktura ng pagtutustos at pagpapalit sa mga exchange. Ang mga wallet ng whale ay may hawak na $39 bilyon. Ang paghawak sa yield protocols ay halos dumoble hanggang sa $9.3 bilyon, na nagpapakita ng paglago ng mga on-chain yield strategy. Ang mga address ng issuer (treasury at mint/burn contracts) ay tumalon mula sa $2.2 bilyon ng 4.6 beses hanggang sa $10.2 bilyon, na diretso na nagpapakita ng sukat ng bagong supply na pumasok sa merkado.

Tungkol sa kalidad ng mga label: Ang 23% lamang ng supply ay nasa mga address na hindi pa nakikilala. Ito ay isang napakataas na antas ng pagkilala para sa on-chain data. At mahalaga ito para sa mga nais maintindihan ang tunay na pinagmumulan ng panganib ng stablecoin.

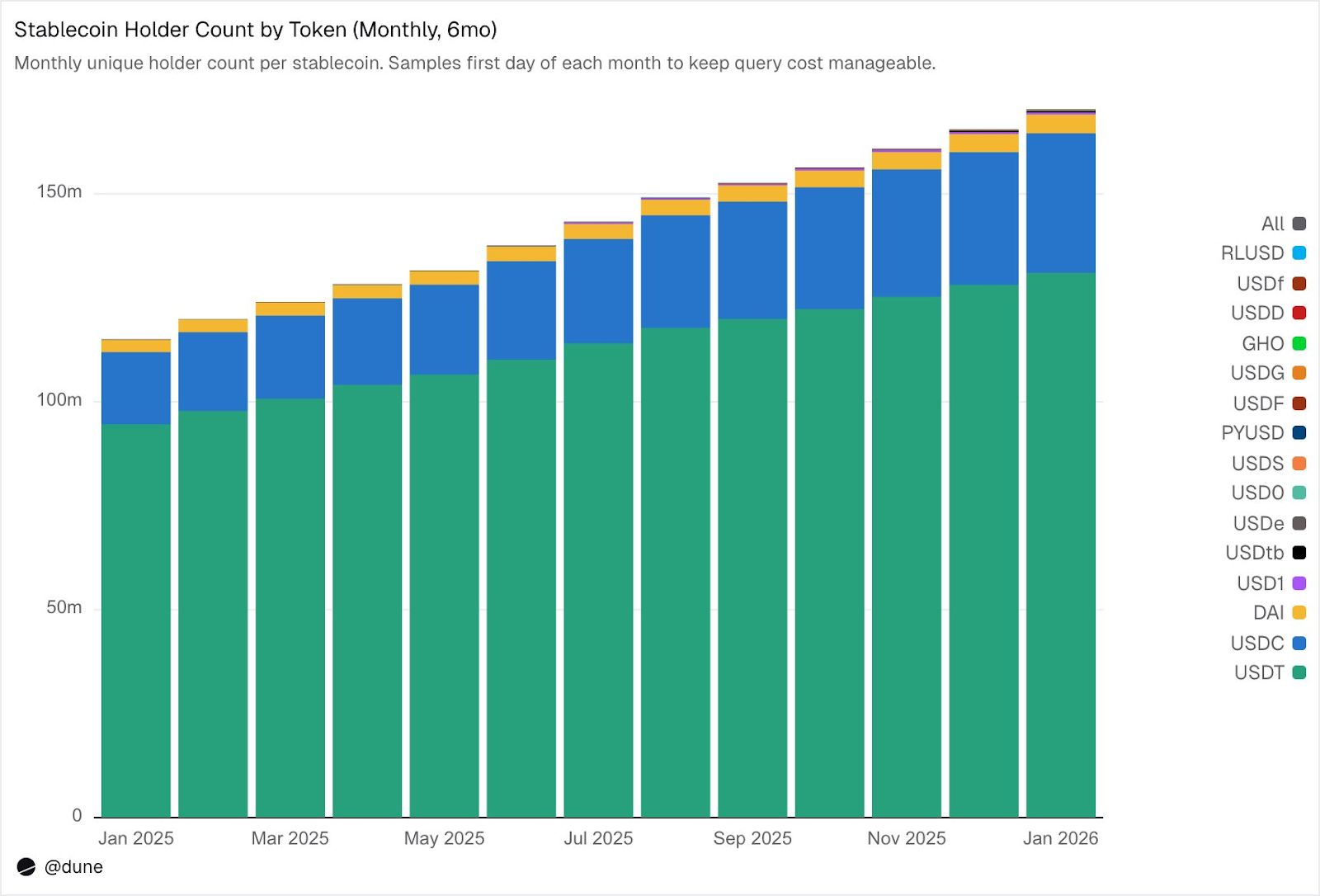

172 milyon na may-ari, ngunit sobrang mataas ang konsentrasyon

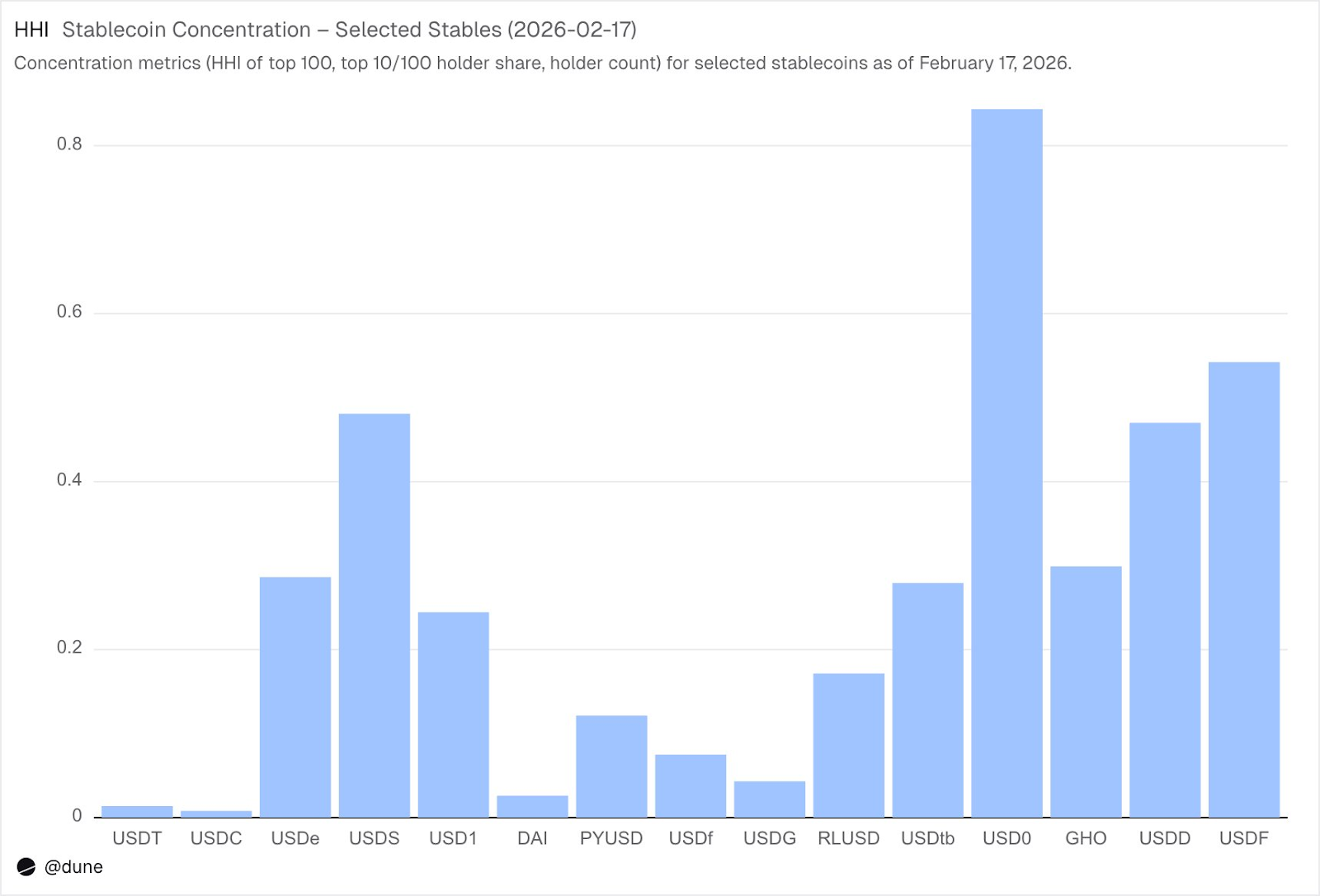

Hanggang Pebrero 2026, may 172 milyong magkakahiwalay na address na may-ari ng kahit isa sa mga ito na 15 na stablecoin. Ang USDT ay may 136 milyon, ang USDC ay may 36 milyon, at ang DAI ay may 4.7 milyon. Ang distribusyon ng tatlong stablecoin na ito ay napakalawak: ang kanilang 10 pinakamalalaking wallet ay nagtatago lamang ng 23-26% ng supply, at ang HHI (Herfindahl-Hirschman Index, isang pamantayang ekonomikong tukoy ng konsentratyon, kung saan ang 0 ay kumakatawan sa ganap na pagkakahati-hati at ang 1.0 ay kumakatawan sa isang tanging may-ari) ay mas mababa sa 0.03.

Pinagmulan: Dune

Gayunpaman, iba ang sitwasyon ng iba pang stablecoin. Ang 60-99% ng supply ay naka-hold sa top 10 na wallet. Ang USDS, bagaman may circulation na $6.9 bilyon, ay 90% ay nakapokus sa 10 na wallet (HHI 0.48); ang USDF ay 99% nakapokus sa top 10 (HHI 0.54); ang USD0 naman ay pinakamalala, 99% nakapokus sa top 10 (HHI 0.84), na nangangahulugan na kahit sa mga malalaking holder na ito, ang supply ay pinamamahalaan ng isa o dalawang wallet.

Pinagmulan: Dune

Hindi ito nangangahulugan na may problema ang mga stablecoin na ito, ang ilan ay mas bago, at ang ilan ay may layunin ng mga institusyon. Ngunit nangangahulugan ito na ang data ng supply ay dapat tratuhin nang iba sa USDT o USDC. Ang konsentrasyon ay nakakaapekto sa panganib ng pagkawala ng peg, kalaliman ng likuididad, at kung ang supply ay nagpapakita ng natural na pangangailangan o ng pangangailangan ng ilang malalaking tagapag-ugnay. Tanging kapag alam ang lahat ng balanse ng mga tagapagtaguyod, hindi lamang batay sa mga pinagsamang data ng minting/destroying, na maaaring gawin ang ganitong uri ng pagsusuri.

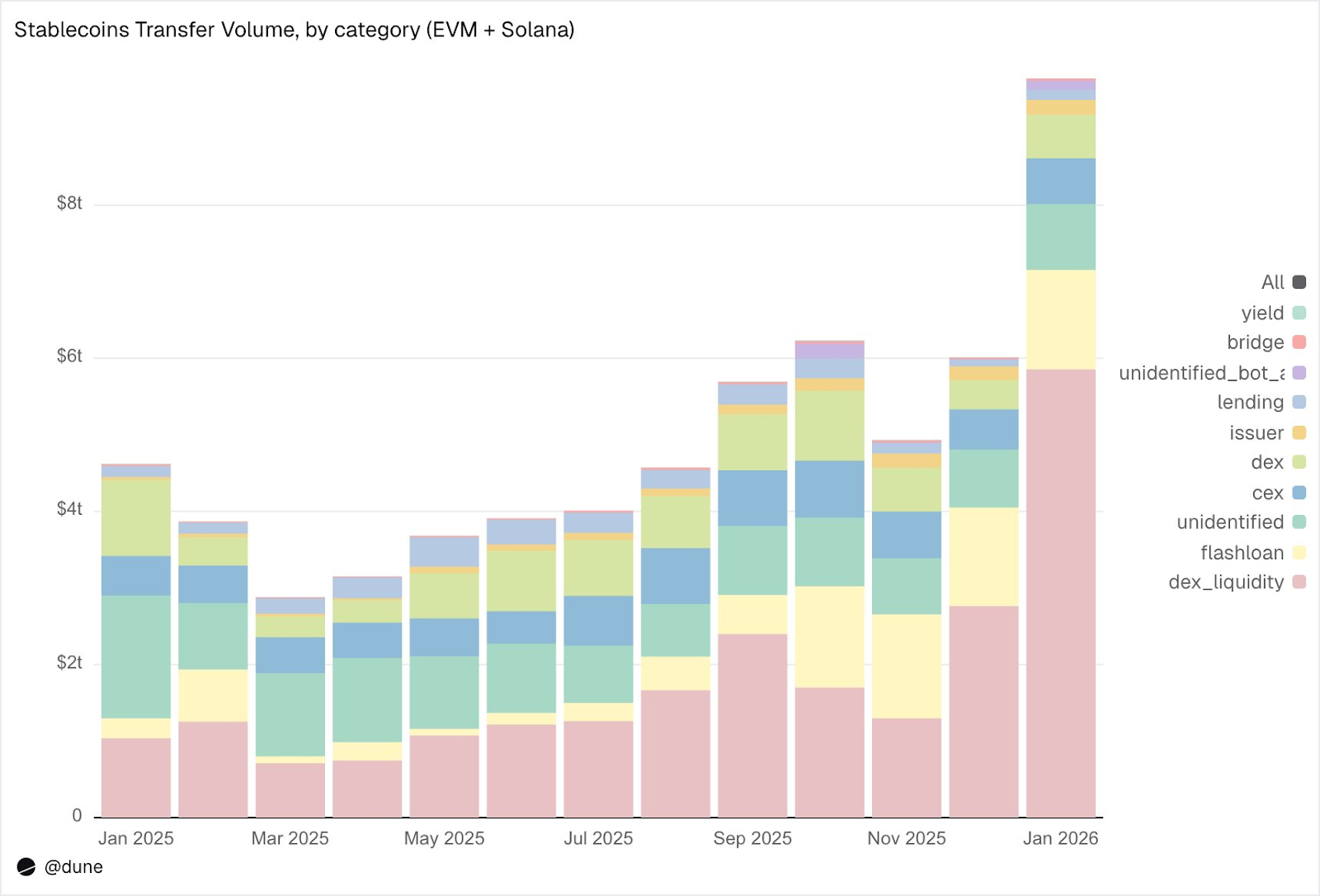

10.3 trilyon na dolyar ang kabuuang halaga ng paglipat noong Enero

Ang volume ng mga transaksyon ng stablecoin sa EVM, Solana, at Tron noong Enero ay umabot sa $10.3 trilyon, higit sa dalawang beses ang volume noong Enero 2025. Ang pagkakahati-hati ng volume sa chain ay nakakatangi at nagsisilbing kabaligtaran ng bahagdan ng suplay: ang Base, na may suplay lamang ng $4.4 bilyon, ay nangunguna sa volume ng $5.9 trilyon; ang Ethereum ay may volume ng $2.4 trilyon; ang Tron ay $682 bilyon; ang Solana ay $544 bilyon; at ang BNB Chain ay $406 bilyon.

Pinagmulan: Dune

Batay sa token, kinokontrol ng USDC ang 8.3 trilyon na dolyar, halos limang beses ang dami ng USDT (1.7 trilyon na dolyar), bagaman mas maliit ang supply nito ng 2.7 beses kaysa sa USDT. Malinaw na mas mataas ang bilis at kadalasan ng pagpapadala ng USDC kaysa sa USDT. Ang volume ng DAI ay 138 bilyong dolyar, ang USDS ay 92 bilyong dolyar, at ang USD1 ay 43 bilyong dolyar.

Mahalaga na ang mga data ay obhetibo at neutral. Ang dataset ay hindi na-preselect sa pamamagitan ng isang fixed na interpretasyon ng “totoong” ekonomikong aktibidad, kaya ang kabuuang halaga ay maaaring maglaman ng trapiko na may kaugnayan sa arbitrage, robots, internal routing, o iba pang automated na pag-uugali. Ang aming layunin ay ipakita ang obhetibong buong larawan ng on-chain na aktibidad, upang magbigay-daan sa mga gumagamit na mag-apply ng kanilang sariling mga kondisyon sa pag-filter. Halimbawa, alisin ang trapiko na dinudulot ng mga robot, hiwalayin ang natural na paggamit, o tukuyin ang mas katotohanang pagsukat ng transaksyonal na aktibidad.

Ano ang ginagawa ng stablecoin?

Hindi lamang pinaglabelan ng “trading volume” ang mga paglipat sa dataset na ito, kundi klasipikado rin bilang mga partikular na on-chain na aktibidad:

Mga detalye ng Enero:

1. Market infrastructure (DEX trading and liquidity):

Pagbibigay at pagkuha ng likuididad sa DEX: $5.9 trilyon. Ito ang pinakamalaking magkakasamang paggamit, na nagpapakita ng papel ng mga stablecoin bilang pangunahing asset para sa market making sa chain.

DEX Swaps: $376 bilyon. Direktang aktibidad ng pagtinda gamit ang automated market maker.

Ang parehong uri ng data ay nagpapakita na ang mga stablecoin ay pangunahing naglalayon bilang collateral at infrastruktura para sa likuididad. Mahalagang tandaan na ang volumen ay nakatuon sa mga gawain na dinisenyo ng insentibo (tulad ng yield farming at aktibong capital optimization) kaysa sa direkta na pangangailangan sa pagtinda.

2. Leverage at Capital Efficiency (Paghingi ng Pautang + Flash Loan)

Flash loans (borrow and repay): $1.3 trillion. Automated arbitrage and liquidation cycles.

Mga aktibidad sa pagpapautang: pagtatalaga, pagpapautang, pagbabayad, at pagtarik, $137 bilyon. Nagpapakita ng short-term capital efficiency at structured credit sa chain.

3. Mga channel ng pagkonekta (CEX at bridge)

CEX traffic: Deposit (USD 224B), Withdrawal (USD 224B), Internal Transfer (USD 151B), Total USD 599B

Pagpapalakas at pagtarik ng cross-chain bridge: $28 bilyon. Ang mga流量 na ito ay nagpapakita na ang mga stablecoin ay may mahalagang papel sa pagitan ng CEX at sa cross-chain settlement.

4. Layer ng Paglabas (Operasyon ng Pera)

Operasyon ng tagapaglabas: Paggawa (280 bilyong dolyar), Pagpapalabas (200 bilyong dolyar), Pagpapalit ng pagkakabawas (230 bilyong dolyar), iba pang gawain, kabuuan 1060 bilyong dolyar. Halos limang beses ang dami kumpara sa 420 bilyong dolyar noong parehong panahon noong nakaraang taon.

5. Yield Protocol

Aktibidad ng yield protocol: $2.7 bilyon. Ito ay isang mas maliit ngunit mahalagang bahagi na may kaugnayan sa structured strategies at on-chain asset management.

Sa kabuuan, 90% ng volume ng pagpapadala ay dumadaan sa mga nakikilalang kategorya ng aktibidad, na nagbibigay ng detalyadong pag-unawa sa paggalaw ng mga stablecoin sa bawat antas ng teknikal na stack sa blockchain.

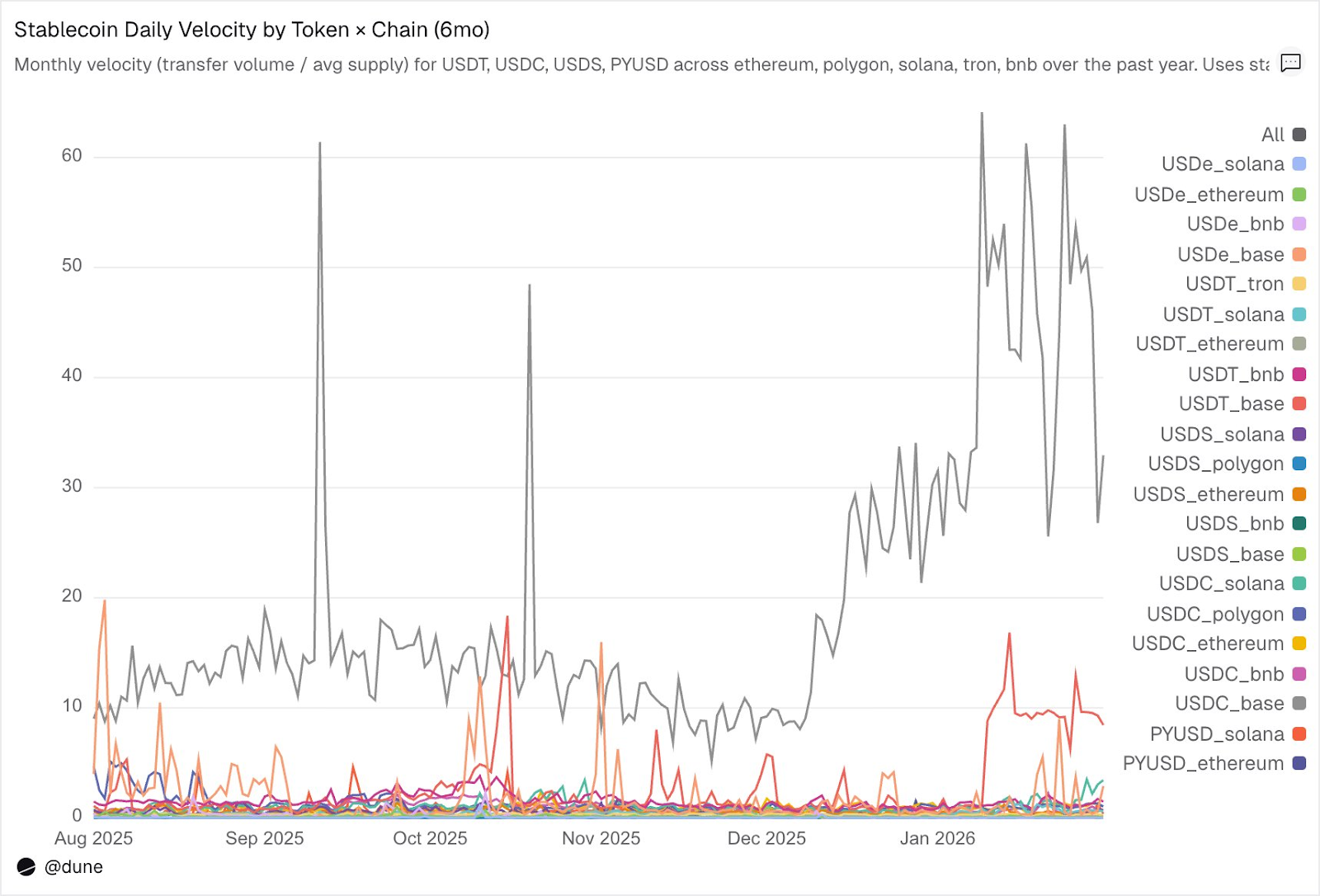

Speed of circulation: Iisang uri ng token, iba’t ibang mundo

Ang araw-araw na turnover rate (ang paghahati ng halaga ng paglipat sa suplay) ay maaaring ang pinakamababang pinapahalagang indikador sa pagsusuri ng stablecoin. Ito ay nagpapakita ng aktibong paggamit ng stablecoin bilang midyum ng pagbabayad, hindi lamang ang pagkakaroon nito.

Sa mga token na aming sinuri, ang USDC at USDT ay muli ay nangunguna, bagaman may mga pagkakaiba sa pagitan nila.

Pinagmulan: Dune

Ang USDC ay may pinakamabilis na bilis ng pagdaloy sa L2 at Solana. Sa Base, ang araw-araw na bilis ng pagdaloy ng USDC ay umabot sa 14 beses, na pangunahang dahilan ay ang malaking gawain sa pagtutulungan sa DeFi. Sa Solana at Polygon, ito ay halos 1 beses; sa Ethereum, ito ay umabot din sa 0.9 beses, kung saan halos buong suplay nito ay binibili at binebenta araw-araw.

Ang USDT ay pinakamabilis sa BNB at Tron. Ang araw-araw na bilis ng pagdaloy sa BNB Chain ay 1.4 beses, na nagpapakita ng aktibong kalakalan; ang araw-araw na bilis ng pagdaloy sa Tron ay 0.3 beses, na may mababang volume ng transaksyon ngunit napakatatag, na sumasalungat sa kanyang papel bilang pangunahing daanan para sa cross-border payments. Sa Ethereum, ang araw-araw na bilis ng pagdaloy ng USDT ay lamang 0.2 beses, kung saan ang higit sa $100 bilyon na suplay ay nasa estado ng pagkakapigil.

Mas mabagal ang pagtrato ng USDe at USDS, at ito ay may layunin. Ang araw-araw na bilis ng pagdaloy ng USDe sa Ethereum ay lamang 0.09 beses, habang ang USDS ay 0.5 beses. Parehong disenyo bilang yield-bearing stablecoin: ang USDe ay karaniwang ipinapautang sa sUSDe upang makakuha ng kita mula sa Delta-neutral strategy ng Ethena; samantalang ang USDS ay ipinapalagay sa Sky Savings Rate upang makakuha ng kita na pinapagana ng protokolo. Kaya, malaking bahagi ng suplay ay nananatiling nakapag-iiwan sa mga savings contract, mga lending market tulad ng Aave, o mga structured yield loops. Ang mababang bilis ng pagdaloy ay hindi isang kahinaan, kundi isang kahusayan: ang mga asset na ito ay disenyo upang makalikom ng kita, hindi upang magdaloy.

Mas mahalaga ang chain kaysa sa token. Ang daily velocity ng PYUSD sa Solana ay 0.6 beses, na apat na beses ang bilis ng kanyang velocity sa Ethereum (0.1 beses). Parehong token, magkaibang pattern ng paggamit sa iba’t ibang ecosystem.

Ang supply at volume ay nagpapakita ng bahagyang sitwasyon. Ang velocity naman ay nag-uugnay sa dalawa, at sinusukat ito sa isang solong indikador kung ang mga stablecoin sa isang partikular na chain ay gumagana bilang aktibong imprastruktura o bilang nakapag-iiwan na pera.

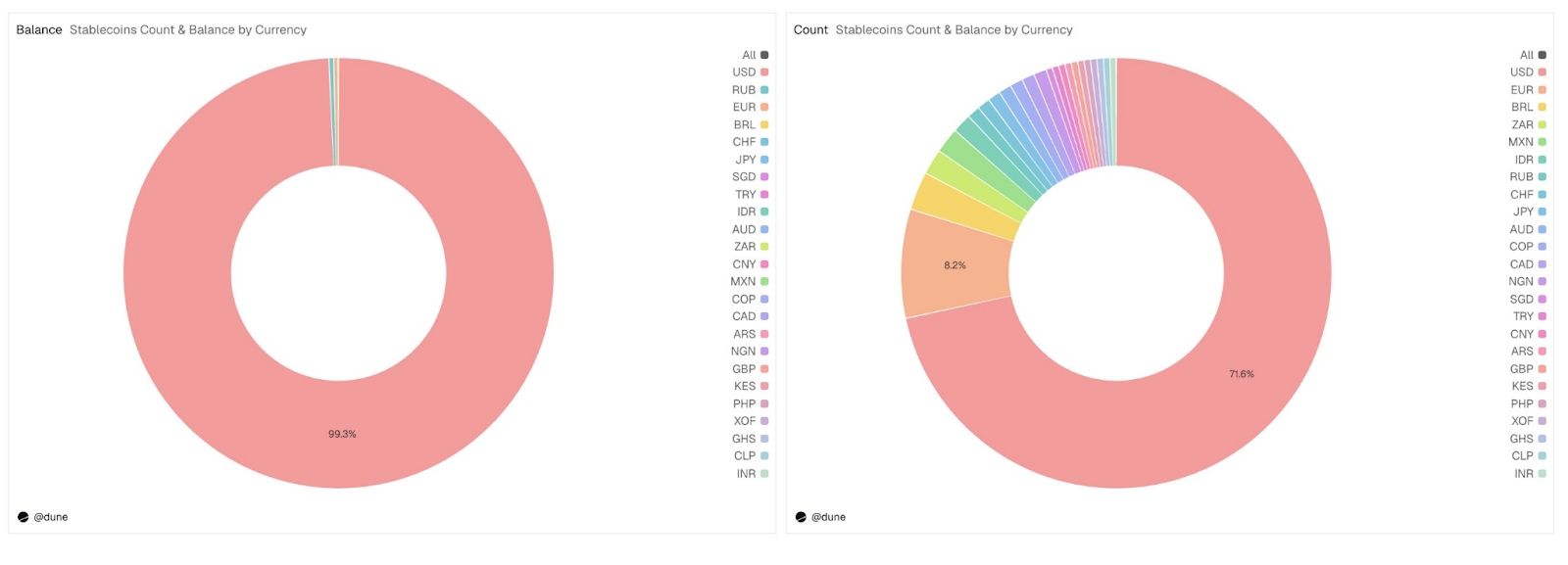

Higit pa sa dolyar

Ang pag-aaral na ito ay nakatuon sa 15 mga dollar-backed stablecoin, ngunit ang buong dataset ay mas malawak ang sakop. Ito ay tinatayong hinihingi ang higit sa 200 mga stablecoin na kumakatawan sa higit sa 20 mga pambansang pera: Euro (17 mga token, supply na $990 milyon), Brazilian Real ($141 milyon), Yen ($13 milyon), at mga token na nakabase sa Nigerian Naira, Kenyan Shilling, South African Rand, Turkish Lira, Indonesian Rupiah, Singapore Dollar, atbp.

Pinagmulan: Dune

Kahit na ang suplay ng mga stablecoin na hindi dolyar ay kasalukuyang tanging $1.2 bilyon lamang, mayroon nang 59 mga token na nasa mga kontinente sa buong mundo, na kumakatawan sa halos 30% ng kabuuang bilang ng mga token sa dataset. Ang infrastraktura ng mga stablecoin na lokal na pera ay binubuo sa chain, at ang mga data para sa pagsubaybay sa kanilang pag-unlad ay handa na.

Kaugnay na pagbabasa: Ang Lihim na Digmaan sa Likod ng Stablecoin: Sino ang Magiging “Pinakamalaking Mananalo” sa mga Tagapaglabas, Application, at Mga Gumagamit?