Kumita ng record na $315 bilyon ang kabuuang suplay ng stablecoin noong Q1 2026, tumataas ng halos $8 bilyon mula sa nakaraang kuartal kahit na bumaba ang mas malawak na merkado ng cryptocurrency.

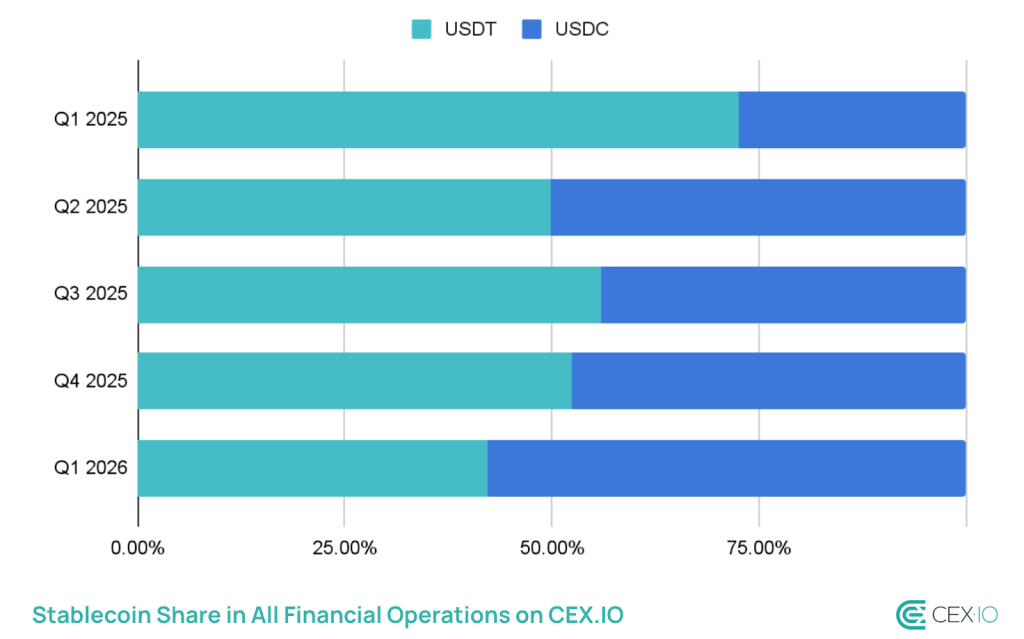

Ang pangunahing numero ay nagtatago sa isang mas malalim na kuwento: tinatanggap ng USDC ang ground mula sa USDT, at lumalapit ang pagkakaiba nang mas mabilis kaysa sa inaasahan ng karamihan sa mga tagapag-ugnay sa merkado.

Lumakas ang suplay ng USDC ng 220% mula sa huling bahagi ng 2023 patungo sa halos $78 bilyon, na hinikayat ng institutional B2B settlement, payroll infrastructure, at programmatic payment rails na itinayo ng Visa at Stripe.

Ang USDT, na patuloy na pinakamalaking tagapaglabas ayon sa kabuuang suplay, ay nakaranas ng pagbaba ng bahagi nito – isang pagkakaiba na tinukoy ng CEX.IO bilang isa sa mga pangunahing dinamika ng merkado sa kalahating ika-3 kuartal.

- Ang kabuuang suplay ng stablecoin ay nakamit ang rekord na $315B noong Q1 2026, tumaas ng ~$8B QoQ – ang pinakamabagal na paglago mula pa noong Q4 2023, ngunit patuloy na paglago sa panahon ng pagbaba ng merkado.

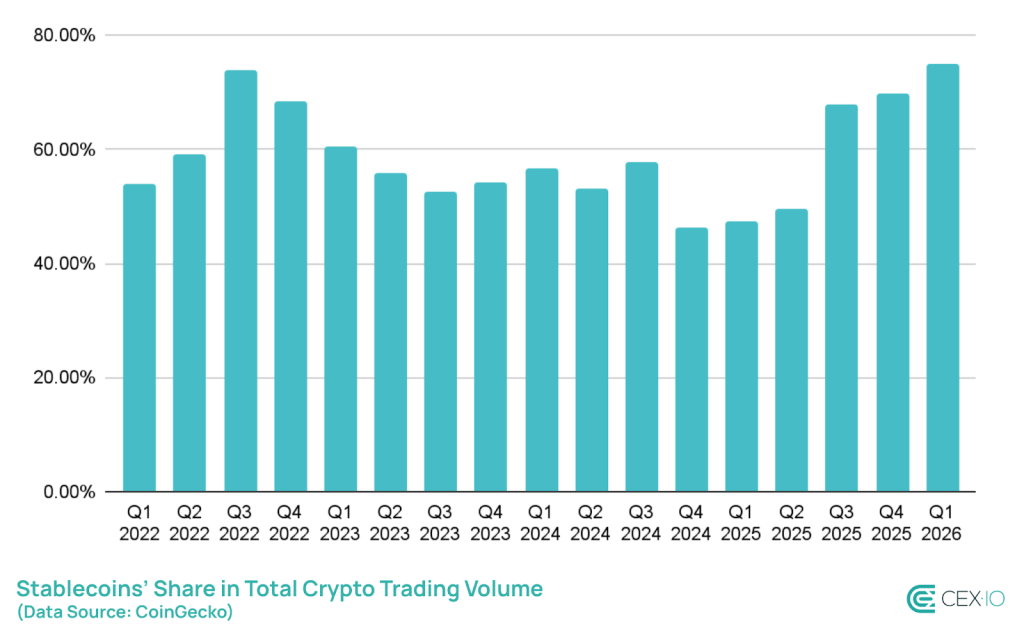

- Ang mga stablecoin ay nagkaroon ng 75% ng kabuuang trading volume ng crypto sa Q1 – ang pinakamataas na bahagi sa kasaysayan.

- Lumampas ang kabuuang volumen ng transaksyon ng stablecoin sa $28 trilyon, hihigit sa kabuuan ng Visa at Mastercard.

- Lumakas ang supply ng USDC ng 220% mula sa huling bahagi ng 2023 patungo sa ~$78B; bumaba ang bahagi ng merkado ng USDT sa gitna ng pagkakaiba.

- Bumaba ang mga pag-transfer na may maliliit na sukat ng 16% – ang pinakamalalim na pagbaba sa kasaysayan – habang ang mga bot ang nagdala ng halos 76% ng kabuuang volume ng transaksyon ng stablecoin.

- Ang mga stablecoin na nagdadala ng yield ay kasalukuyang kumakatawan sa isang subsector na may halagang $3.7 bilyon, na naglalabas ng bagong pagkakahati-hati at panganib sa regulasyon.

Ang mga stablecoin ay nakuha rin ang 75% ng kabuuang trading volume ng crypto sa Q1 – ang pinakamataas na bahagi sa kasaysayan – habang ang kabuuang volumen ng transaksyon ay lumampas sa $28 trilyon, isang bilang na karaniwang lumilampas sa mga pangunahing network ng pagbabayad tulad ng Visa at Mastercard na pinagsama. Ang pagbagsak ng antas ng paglago ay totoo; ang pagwawala ng demand ay hindi.

Ang pagtaas ng USDC ay isang kuwento tungkol sa regulasyon, hindi lamang kuwento tungkol sa bahagi ng merkado

Hindi organic ang pagtaas ng USDC. Ang data ni CEX.IO ay nagtuturo sa programatikong pera ng institusyon – mga B2B corridor, pag-settle ng payroll, at treasury management bilang pangunahing driver.

Ang transaction velocity ng USDC ay umabot sa 90x na may average na laki ng pag-transfer na $557, isang profile na consistent sa madalas, mas maliit na institutional na transaksyon kaysa sa mga galaw ng whale.

Ang pagpaplanong ginagawa ni Circle bago ang posibleng pagsasabatasan ng U.S. tungkol sa stablecoin ay may layunin. Habang ang Clarity for Payment Stablecoins Act ay patuloy na pinag-uusapan at umuunlad ang mga regulatory framework para sa mga digital asset sa Washington, ang mga regulated issuer tulad ni Circle ay may estruktural na kalamangan sa pagkuha ng institutional capital na sensitibo sa compliance. Mahalaga ang pagkakaiba na ito – hindi ito lamang market share na natamo sa yield o depth ng liquidity.

Ang mga analista na nagrerebyu ng kuartal ay direkta na isinalarawan ang pagbabago: “Hindi ito adopsyon ng retail; ito ay programatikong pera ng institusyon.” Ang numero na nagpapatotoo nito ay ang average na laki ng pag-transfer ng USDC na $557 – mas maliit sa absolute terms kaysa sa mas malalaking indibidwal na trade ng USDT, ngunit nagpapakita ng mataas na kalikasan, automated na mga daloy ng institusyon na mirror broader tokenization and institutional adoption trends na bumabago ang digital asset infrastructure.

Kung matatanggap ang batas sa U.S. stablecoin na may mga probisyon na nagpapabor sa mga nag-iisda na regulado at na-auditor, ang pagtaas ng USDC ay naging struktural. Kung ito ay huminto, ang kompetitibong advantage ay nagsusukat at ang matatag na liquidity depth ng USDT ay babalik sa kanyang dominasyon.

Patuloy na nangunguna ang USDT – ngunit ang kompetitibong batis ay nagiging mas maliit

Panatilihin ng USDT ang pinakamalaking stablecoin ayon sa suplay at ang pangunahing instrumento ng likwididad sa mga koridor ng mga bagong merkado at sa Tron-based DeFi.

Ang kanyang pagkakabukod sa Tron, kung saan ang mababang bayarin ang nagpapalakas sa retail at volume ng pag-transfer sa ibang bansa, ay nagbibigay sa kanya ng base ng mga user na hindi direktang kinokompetensya ng Ethereum-centric na institutional footprint ng USDC. Paano pa.

Ang pagbaba sa Q1 ng bahagi ng merkado ng USDT ay kasabay ng pinakamalaking nababangong pagbaba sa mga pag-transfer na may laki ng retail – bumaba ng 16% – na umatake sa isa sa mga pangunahing paggamit ng USDT.

Sabay, ang mga bot ay kasalukuyang kumakatawan sa halos 76% ng kabuuang volume ng stablecoin transaction, na nangangahulugan na ang organic na retail demand na dating nagpapanatili sa dominasyon ng USDT sa mataas na kalikasan ng maliit na halagang pagpapalitan ay bumababa.

I-flagged ni CEX.IO ito bilang ebidensya ng “isang mas kumplikado, ngunit posibleng mas kaunting organic na istruktura ng merkado.”

Ang tugon ng Tether ay limitado sa mga quarterly reserve attestations at pagpapalawak ng heograpiko kaysa sa pag-innoBAt sa antas ng produkto. Ito ay isang matibay na posisyon habang ito ay nagtataglay ng network effects.

Naging liability ito kung magpapatuloy ang paggalaw ng pondo mula sa mga institusyonal na investor patungo sa mga reguladong instrumento at lalong lumalalim ang mga programatikong integrasyon ng USDC sa mga Western payment infrastructure.

Suriin ang May attestation ng Circle at ang Q2 report ng Tether kung lalawak ang supply divergence. Kung ang USDC ay lumabas sa $90 bilyon habang ang USDT ay nananatili, ang pagbabago ng bahagi sa kwarter na ito ay hindi na mukhang isang blip kundi nagsisimula nang mukhang isang trend.

Ang kabuuang suplay na $315 bilyon ay nagpapakita na ang mga stablecoin ay ang load-bearing layer ng merkado. Ang pagkakahati ng USDC/USDT ay nagpapakita kung sino ang nagtatayo sa itaas nito.

Lumabas muna ang post Stablecoin Crypto Supply Hits $315B in Q1 as USDC Gains, USDT Slips sa Cryptonews.