Isinulat ni: Will Awang

Tanggapin ang pagbabayad gamit ang USDT, matatanggap sa loob ng sampung segundo, wala nang pagtutol—ito ang totoong karanasan ng maraming negosyante sa digital na kasiyahan noong unang pagkakataon nilang makasali sa pagtatanggap ng stablecoin. Ngunit ang pagdating ng pera, ay ang pinakasimpleng bahagi lamang nito.

Sa tradisyonal na sistema ng pagkuha ng pagbabayad, ang issuer, acquiring bank, at card organization ay nagdudulot ng lahat ng hindi nakikita mong mga gawain: pag-verify ng pagkakakilanlan, pag-scan ng panganib, pagrereport ng makabuluhang transaksyon, at paglutas ng kontrobersya sa pagkakabili. Tinanggal ng stablecoin ang bawat gitnang bahagi sa sistema na ito. Sa oras na matapos ang chain-based transfer, walang sinoman ang gumagawa ng apat na bagay na ito.

Ang artikulong ito ay tumatalakay sa blanko na ito: sino ang magpapuno, paano ito pipuno, at gaano karami ang dapat punuin upang maging kompliyante. Para sa mga platform na nagtatayo ng serbisyo ng pagkuha ng stablecoin, at para sa mga negosyo na nag-e-evaluate kung dapat silang mag-connect, hindi ito isang teoretikal na isyu sa regulasyon—ito ay isang umiiral na panganib sa kompliyansa sa iyong kasalukuyang arkitektura ng negosyo.

Isa, ang pagtatanggap ng bayad at ang pagtatanggap ng order ay hindi parehong bagay

Sa dulo ng 2023, isinara ng Stripe ang account ng isang digital entertainment merchant sa Southeast Asia dahil sa sobrang rate ng chargebacks. Sa loob ng tatlong linggo, nag-integrate sila sa isang stablecoin payment platform na rehistrado sa Saint Vincent, at nagsimula na ang pagdating ng USDT, at nawala na ang mga chargebacks. Ngunit dalawang taon pagkatapos, isang compliance audit ay nagpakita: walang isang transaksyon sa loob ng 24 na buwan ang na-scan para sa risk sa blockchain.

Nakarating na ang pera. Hindi pa nakarating ang compliance.

Ito ang tunay na problema na dapat lutasin ng pagkuha ng stablecoin.

Ang stablecoin ay naturally 「pagtatanggap」, hindi 「pagtatanggap ng bayad」—ang pera ay mula sa wallet ng A patungo sa wallet ng B, na kinumpirma sa chain, at iyon na lang. Ginamit natin ang salitang 「pagtatanggap ng bayad」 dahil mas tama nito ang isinasaad na problema: hindi sapat sa mga negosyante na tanggapin ang pera, kundi kailangan nila ang isang buong sistema ng serbisyo na suportahan ang legalidad, kaligtasan, at pagkakamaliwanag ng transaksyon.

Sa tradisyonal na sistema ng credit card, ang sistema na ito ay hinahati ng tatlong bahagi: ang issuer na nagpapatotoo sa pagkakakilanlan ng cardholder, ang acquirer na tumatanggap ng bawat transaksyon at nagdudulot ng panganib, at ang card network na naglilinaw sa gitna. Kapag nag-scan ang isang negosyo ng isang card, isang buong mekanismo ng pagkakabahagi ng responsibilidad ang gumagana nang tahimik—may nagpapatupad ng KYC, may nagdudulot ng panganib, may nag-aayos ng chargebacks, at may nagpapasa ng mga ulat. Ganito ang kalagayan para sa negosyo: hindi ito nakikita at hindi ito kailangang alamin.

Ang stablecoin ay nag-alis ng lahat ng gitnang layer sa sistemang ito. Ang pondo ay nakuha na, ngunit:

- Walang isa sa mga partido ang nakumpleto ang pag-verify ng identity ng bayad (KYC)

- Walang anumang panig ang nag-isip ng pagsusuri sa panganib para sa transaksyong ito (KYT)

- Walang anumang panig ang nag-report ng mga malikhaing paggalaw ng pera (STR) sa mga regulahong ahensya.

- Hindi kayang penanagutan ng anumang partido sa pagkakamali sa pagbabayad o dispute.

Ang mga nawawalang apat na ito ay ang buong pagkakaiba sa pagitan ng pagtatanggap ng stablecoin at ng totoong "payment processing". Sino ang magpapuno, paano ito pipuno, at sa anong antas ito maaaring ituring na kompliyante—ito ang lahat ng mga isyu na tatalakayin sa artikulong ito.

Teknikal, ang pagkuha ng stablecoin ay isang peer-to-peer na paglipat. Komersyal, kailangan nito na sagutin lahat ng mga bagay na ginagawa ng tradisyonal na payment processor. Ang halaga ng pagkuha ng stablecoin ay nasa labas ng chain, hindi sa loob nito.

Ikalawa: Ang pangangailangan ay nagpapakilos: Bakit umabot sa punto na ito ang mga negosyante?

Hindi ang pagmamahal sa bagong teknolohiya ang nagpapagaling sa mga negosyante para sa pagkuha ng stablecoin. Ang mga pangunahing pangangailangan na nagpapagalaw sa kanila ay tatlo lamang.

Kailangan 1: Pagtanggal ng chargeback

Ang chargeback ay hindi lamang isang kasamang panganib ng online payment, kundi ito ay isang structural na katangian nito. Sa lahat ng online transaction, walang physical card swiping, walang signature, at walang face-to-face verification; ang gastos at hirap sa pagpapatotoo ng reklamo ay buong-buo ay ipinapasa sa merchant.

Ang mga numero ay nagpapakita ng laki ng problema. Ayon sa data ng Chargeflow, ang mga pagkakamali sa pagbabayad sa global na e-commerce ay magkakahalaga ng $33.8 bilyon noong 2025, at inaasahang tataas sa $41.7 bilyon noong 2028. Ipinakikita ng Sift Q4 2024 Digital Trust Index ang dalawang antas: sa antas ng laki, ang average na kabuuang halaga ng pagkakamali sa pagbabayad noong Q1 2024 ay tumalon ng 59% kumpara sa nakaraang taon hanggang sa $374; sa antas ng istruktura, ang rate ng pagkakamali sa pagbabayad sa online na paglalakbay at akomodasyon ay tumataas ng 816%, ang e-commerce ay 222%, at ang digital na produkto at serbisyo ay 59%. Ang digital na pasalubong at serbisyo sa finansya ay bumubuo ng 30% ng lahat ng mga alegasyon sa mataas na panganib na negosyo.

Ang ugat ng problema ay ang reversible na disenyo ng sistema ng credit card. Ang friendly fraud—kung saan ang mga user ay nagpapakita ng "hindi awtorisadong transaksyon" pagkatapos magbayad—isang malaking problema sa mga digital entertainment platform. Mas seriyoso pa ang pag-aresto ng account: kung lalampas sa threshold ang拒付 rate, direktang i-block ng Stripe o Adyen ang account, kaya hindi makakatanggap ng pera sa loob ng 2-4 linggo, at ang mga umiiral na user ay mawawala agad kapag nakakakita ng "pagbabayad ay nabigo".

Walang mekanismo na “disputa at pagbabawi” sa blockchain. Ang pagkakaroon ng hindi maibabalik na transaksyon sa chain ay direktang nagtatanggal sa problema na ito.

Ang data ng NOWPayments ay nagpapatotoo sa laki ng pangangailangan: ang volumen ng kanilang mga transaksyon sa iGaming ay tumataas ng 40% taon-taon, at kumakatawan sa halos 15% ng merkado sa industriya. Noong 2025, ang mga stablecoin (USDT/USDC) ay nagsisilbing higit sa 50% ng on-chain volumen ng global na crypto iGaming transactions. Dapat tandaan na ang paglipat ng iGaming patungo sa mga stablecoin ay may maraming dahilan—ang pagtanggal ng chargebacks ay isa rito, ngunit ang regulatory arbitrage at mababang barrier to entry ay mahahalagang salik din. Ngunit ang resulta ay nangyari na. Ang merkado ay naka-move na.

Ang pagkakaroon ng di-papalitan ay nag-alis ng pagbawi, ngunit nag-alis din ng seguridad ng mga konsyumer—ang isyu na babalikan sa Kabanata 3.

Kailangan 2: I-press ang gastos sa online payment collection

Ang gastos sa online payment collection ay hindi isang numero, kundi isang serye ng nakakapag-odong buwis.

Ang standard rate ng Stripe para sa mga merchant sa Amerika ay 2.9% + $0.30 bawat transaksyon, karagdagang 1% para sa mga international card, at karagdagang 1% para sa currency conversion—isang $100 na order mula sa isang overseas na consumer, ang gastos sa payment processing ay malapit na sa $5. Ang Interchange++ model ng Adyen ay mas transparent para sa malalaking kliyente, ngunit pagkatapos magdagdag ng mga gastos ng card network sa跨境 transactions, ang actual na kabuuang gastos ay madaling lalampas sa 4%. Ang mga mataas na panganib na industriya ay nakakaranas din ng mas mataas na additional rates at rolling reserves—ang Stripe ay direktang tumatanggol na magbigay ng serbisyo sa karamihan sa mga digital entertainment at mataas na panganib na kategorya.

Isang negosyante na nag-aayos ng $500,000 sa online na transaksyon bawat taon, ay nagbabayad ng $15,000 hanggang $20,000 lamang para sa mga bayarin sa pagproseso, hindi kasama ang mga pagkawala dahil sa pagtanggi, pagpapalit ng salapi, at mga monthly fee ng platform.

Ang mga gastos sa pagkuha ng stablecoin ay iba ang istruktura. Ang kabuuang rate ng mga platform tulad ng Triple-A ay karaniwang nasa pagitan ng 0.5% hanggang 1.5%, walang dagdag na bayad para sa transaksyon sa ibang bansa, walang gitnang bahagi para sa pagbabago ng pondo—ang on-chain transfer ay likas na hindi naghihiwalay sa 'lokal' at 'internasyonal'. Mas mahalaga ang pagbabago sa bilis ng pagkakasundo: ang tradisyonal na pagkuha ng pondo ay may panahon ng pagkakasundo na T+2 hanggang T+3, habang ang pagkakasundo ng stablecoin ay maaaring gawin sa T+0 o kahit real-time.

Ayon sa pagkalkula ni Eric Barbier, tagapagtatag ng Triple-A, ang kapital na kailangan para sa operasyon ng跨境 payment ay maaaring bawasan sa sampung beses gamit ang stablecoin. Para sa mga bagong kumpanya, hindi ito pagpapabuti ng efisensiya—ito ay tungkol sa pagkakaroon o pagkawala ng buhay.

Kailangan 3: Makakontak sa mga tagapag-angkat ng coin at mga konsumidor sa internet sa buong mundo

Ito ang pinakamabilis na lumalago at pinakamadaling mababawasan sa mga tatlong pangangailangan.

Sinuri ng BVNK at YouGov ang higit sa 4,600 na tagapag-panatili ng stablecoin sa 15 bansa sa buong mundo (tandaan: ang mga sumasagot ay aktibong gumagamit na nagtataglay o naghahangad na bumili ng cryptocurrency sa loob ng nakaraang 12 buwan, at hindi kumakatawan sa pangkalahatang konsyumer). Tatlong natuklasan na dapat hiwalayin: 52% ng mga tagapag-panatili ang pumili ng partikular na tindahan dahil sa suporta nito sa stablecoin—hindi lamang ang paraan ng pagbabayad ang isang kasangkapan, kundi isang channel para makakuha ng mga customer; ang pagkakaroon ng kagustuhan na magbili ng mga tagapag-panatili ay mas mataas kaysa sa aktwal na antas ng pagbili sa lahat ng kategoryang sinubukan, at ang hadlang ay hindi sa kagustuhan, kundi sa pag-access ng mga tindahan; ang mga tagapag-panatili ng stablecoin ay may mas malakas na pangangailangan sa international na pagbabayad, at may mas mataas na average order value at conversion rate kaysa sa lokal na user base ng credit card.

Ipinapakita ng on-chain data ng Visa at Allium na noong Agosto 2025, ang kabuuang halaga ng mga maliit na paglipat ng stablecoin na mas mababa sa $250 ay umabot sa $5.84 bilyon, isang bagong rekord. Ito ay isang signal ng pang-araw-araw na pagkonsumo, hindi pagtataya.

Ngunit ang pagkuha ng stablecoin ay hindi lamang tumutok sa mga gumagamit ng cryptocurrency. Para sa mga konsyumer sa mga bagong merkado na may mahinang imprastruktura ng bangko, ang stablecoin ay isang daan upang iwasan ang tradisyonal na sistema ng bangko at direktang makilahok sa global na e-commerce. Ayon sa data ng transaksyon ni NOWPayments mula 2023 hanggang 2025, iba-iba ang mga driverr sa iba’t ibang merkado—ang United States ay ang convenience, ang India at Nigeria ay ang pag-iwas sa mga limitasyon ng bangko, habang ang Russia at mga bagong merkado ay ang alternatibong solusyon pagkatapos mabigo ang tradisyonal na mga track ng pagbabayad. Ang isang magkakatulad na global na estratehiya sa pagbabayad ay magkakaroon ng pagkawala ng 15%-20% sa potensyal na conversion sa mga merkado na ito.

Narito ang lohika ng pagkakasunod ng Razer Gold sa Triple-A: isang payment interface na nakakapag-abot sa 130 bansa ng mga internet consumer, nang walang kailangang i-integrate ang lokal na paraan ng pagbabayad para sa bawat merkado.

Ang karaniwang punto ng tatlong pangangailangan: ang stablecoin ay naglulutas ng tunay na mga problema sa pagpapatakbo, hindi kagawian sa pagpapalit. Ang pagtatanggap ng stablecoin ay nangyari na sa malaking iskala bago magkaroon ng maayos na pondo sa regulasyon. Ang tunay na problema na kinakaharap ng mga regulahor ay hindi ang “kailangan ba ito ay payagan”, kundi “paano magtatayo ng kaayusan sa mga bagay na nangyayari na”.

Tatlo: Ang tatlong logika ng platform ng pagkuha ng bayad

Nakakapag-verify na sa blockchain, napunta na ang pera sa address, tapos?

Hindi kilala ng sistema ng order ang on-chain address, hindi tinatanggap ng accounting system ang USDT, hindi maaaring magkaroon ng crypto assets ang balance sheet, hinihingi ng mga regulahing ahensya ang pagrereport ng mga sospeksong transaksyon, at kailangan ng tao para masolusyunan ang mga consumer na nagkamali sa halaga. Walang isang solusyon sa on-chain transfer sa mga problema na ito.

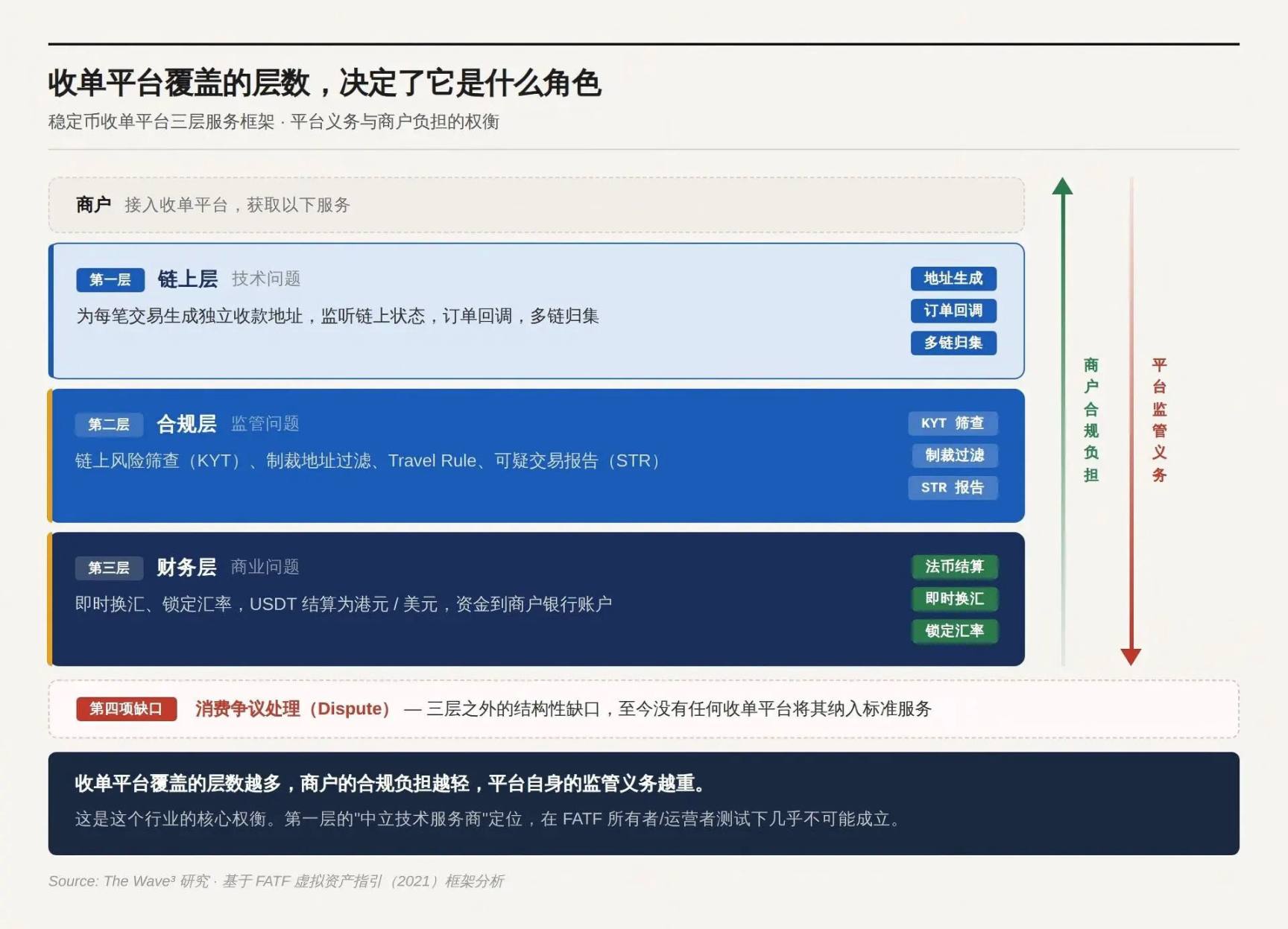

Ang lohika ng produkto ng platform para sa pagtatanggap ng stablecoin ay ang pagkuha ng mga problema na ito nang paulit-ulit. Mas maraming kinukuha, mas mataas ang halaga ng serbisyo, mas malaki ang obligasyon sa regulasyon.

Unang antas: Layer sa blockchain

Gumagawa ng hiwalay na address para sa bawat transaksyon, sinusubaybayan ang on-chain na estado, kinokonfirm ang pagdating ng pondo, at binabago ang on-chain na event sa isang order callback signal na maunawaan ng sistema ng negosyo. Ang mga matatag na platform ay nag-aalok din ng multi-chain aggregation, smart contract settlement, at pagpapamahala ng estado ng order (awtomatikong pagsasara kung sobra ang oras, kompensasyon para sa bahagyang bayad).

Walang layer na ito, hindi alam ng mga negosyo kung aling on-chain transfer ang tumutugon sa anumang order. Sa layer na ito, maraming platform ang nag-uugnay na sila ay “neutral tech service provider”—tanging nagbibigay ng mga tool sa teknolohiya, hindi nakikilahok sa paggalaw ng pera, kaya ay hindi dapat ituring na pinapag-ugnay na entidad.

Kung maaaring matotohanan ang pahayag na ito, ay nakasalalay sa pagpapasya ng susunod na antas.

Pangalawang layer: Compliance layer

Ang bawat pumasok na pondo ay kailangang pasahan ng pag-scan sa panganib sa blockchain (KYT): nasa listahan ng parusa ba ang address ng wallet na ito, at mayroon ba itong nakaraang interaksyon sa mixer, dark web market, o mga kilalang fraudulent address? Ang mga transaksyon na lalampas sa threshold amount ay dapat mag-trigger ng pag-verify ng identity ng nagpapadala. Ang Travel Rule ay nangangailangan ng pagpapadala ng impormasyon ng nagpapadala at nagtatanggap sa pagitan ng VASP. Kailangang ireport ang mga malalang transaksyon sa mga regulahing ahensya (STR).

Ito ang pangunahang pinagmumulan ng mga obligasyon sa pagkakaroon ng pagkakaisa, at ang pangunahing pagsusuri ng mga ahensya ng regulasyon sa kalikasan ng platform.

Ang mga gabay sa virtual assets na in-update ng FATF noong Oktubre 2021 ay nagtatag ng dalawang prinsipyo: Una, function over form—ang regulasyon ay tumitingin sa funcionalidad ng negosyo, hindi sa teknikal na anyo; ang non-custodial, decentralized, at smart contract ay hindi nagbibigay ng pagka-exempt; Pangalawa, owner/operator test—kahit na ang istruktura ay tila decentralized, ang "mga tagapagtatag, may-ari, at operator, o iba pang nagpapanatili ng kontrol o sapat na impluwensya" ay maaaring makasaklaw sa depinisyon ng VASP, at ang mga pamantayan ay kinabibilangan ng kung nakikinabang sila mula sa serbisyo, kung may kakayahang magtakda o baguhin ang mga parameter, at kung mayroon silang patuloy na relasyong pangnegosyo sa mga gumagamit.

Sino ang nagpapagawa ng tunay na kontrol sa paggalaw ng pondo—kahit hindi ito direktang dinadaan ang pondo—siya ang pinapaglalaban ng regulasyon. Kung may front-end interface, kumukuha ng komisyon, at may makikilalang operasyonal na entidad—tatlong kondisyon na ito ay magkasabay, ang pagkakakilanlan bilang “neutrally teknikal na serbisyo” ay hindi na maaaring matatag. Ang sakop ng pagsusuri na ito ay mas malawak kaysa sa akala ng karamihan sa mga platform.

Ikatlong antas: Pampinansyal na antas

Ang user ay nagbabayad gamit ang USDT, samantalang ang merchant ay nangangailangan ng HKD o USD. Mayroong mga tao na nangangailangan ng instant currency exchange, lock-in ng exchange rate, at pag-settle ng fiat currency sa bank account ng merchant. Ayaw ng merchant na magkaroon ng cryptocurrency sa kanilang balance sheet—hindi ito simpleng preferensya, kundi isang mahigpit na kaukulang pampagkakaisa sa pagsasagawa ng karamihan sa mga negosyo.

Walang fiat settlement, ang pagtatanggap ng stablecoin ay isang pambayad na gastos para sa karamihan sa mga negosyo, hindi isang paraan ng pagbabayad.

Sa labas ng tatlong antas: estruktural na kakulangan sa pagtrato sa mga kontrobersiya

Ang mga unang tatlo (KYC, KYT, STR) na nagsasalungat sa mga antas ng framework sa itaas, ay mayroon nang mga platform na sistematikong natutugunan. Ang tanging ikaapat—pagtrato sa mga alegasyon sa pagkonsumo—ay walang anumang payment platform ang isinasama sa kanilang standard na serbisyo, at ang puwang na ito ay patuloy na nakaligtaan.

Sa sistema ng credit card, ang karapatan ng konsyumer sa chargeback para sa kontrobersyal na transaksyon ay hindi isang serbisyo ng customer support, kundi isang legal na obligasyon (US Regulation E / Regulation Z, EU PSD2). Ang chain-based irreversibility ng stablecoin ay tinanggal ang chargeback, at tinanggal din ang kanilang daan para sa paghingi ng pagsasalba. Ang "kabutihan" mula sa pananaw ng negosyo ay isang "kawalan" sa pananaw ng regulasyon.

Nagkakaroon ng tatlong uri ng solusyon sa merkado: offline manual refund sa platform level (Triple-A model), conditional release sa smart contract escrow, at on-chain arbitration protocols tulad ng Kleros—ngunit wala sa tatlo ang malawakang paggamit sa merchant payment scenario. Ang pagprotekta sa consumer ay hindi maaaring maibawas dahil sa pagbabago ng underlying technology. Ang tanong na ito, ay patuloy pa ring bukas.

Mas maraming layer ang sakop ng payment platform, mas mababa ang compliance burden ng merchant, ngunit mas malaki ang regulatory obligation ng platform. Ito ang pangunahing trade-off sa industriyang ito.

Piliin kung anong layer ang isasakop, at piliin mo ang iyong papel

Ang three-layer framework ay isang multiple-choice question. Ang pagpili kung aling layer ang kakaharapin ay magpapasya kung ano ang iyong papel at anong regulasyon ang iyong kakaharapin. Ang tatlong pangunahing arkitektura sa merkado ay may kaugnayan sa tatlong iba’t ibang pagpili at kapalaran.

Maliit na pagpasok: Ang panahon ng regulatory arbitrage

Ang platform ay nagtatrabaho lamang sa unang antas: pagbuo ng address, pagsubaybay sa pagdating ng pondo, at direkta ang pagpapadala ng pondo sa wallet ng negosyo. Ang NOWPayments ay isang karaniwang halimbawa ng ganitong modelo—ang operasyon ay rehistrado sa Saint Vincent at ang Grenadines, na may kaunting实质性 na regulasyon sa mga virtual na ari-arian. Ang paraan ng pagharap sa mga obligasyon sa pagkakasunod-sunod ay direktang nakasulat sa serbisyo ng kasunduan: ang FD Transfers LLC ay malinaw na nagdeklara na ang platform ay “hindi responsable para sa KYC, KYB, at AML compliance ng merchant o end-user,” at “ang merchant at end-user ay may ganap na responsibilidad sa kanilang ginagawang transaksyon.”

Ang CoinPayments (isang non-custodial payment gateway na sumusuporta sa higit sa 100 na cryptocurrency) at PayRam (na nakatuon sa self-hosted node deployment) ay sumusunod sa parehong landas: ang platform ay nagbibigay lamang ng mga teknikal na kasangkapan, at ang lahat ng responsibilidad sa pagkakaroon ng pagkakasundo ay ipinapasa sa mga negosyo at gumagamit.

Ang modelo na ito ay gumagana nang epektibo sa panahon ng pagkawala ng regulasyon, naglilingkod sa mga sektor na tinatanggihan ng tradisyonal na payment processor. Ngunit ang mga tala sa chain ay permanenteng nasa loob, at ang lahat ng kasaysayang transaksyon sa panahon ng pagpapatakbo nang walang lisensya ay maaaring ma-trace kahit kailan. Ibig sabihin nito, ang mga desisyon sa pagkakaroon ng pagkakasundo ngayon ay hindi lamang nagdedesisyon sa panganib ng bukas, kundi pati na rin ang legal na eksposur sa nakaraang dalawang taon.

Ang problema sa NOWPayments mode ay hindi "Magkakaroon ba ng problema ngayon?", kundi "Nakapagtapos na ang window nang mangyari ang problema."

Intermediary: Ang paghingi ng pera ay hindi katumbas ng pagkakaroon ng lisensya

Ang platform ay gumagawa ng unang at pangalawang layer: nagpapasa sa KYT screening at sanction filtering bago ipagawang ang pondo, ngunit hindi nagpapalit ng salapi o nagtatapos ng pondo sa fiat. Ang Coinbase Commerce (ngayon ay kilala bilang Coinbase Payments) ay ang pinakamadalas maling intindihang kaso ng modelo na ito.

Ang lohika ng direktang on-chain architecture ay nakakaakit: ang mga pondo ay direktang mula sa wallet ng user papunta sa wallet ng negosyo, at ang platform ay hindi nagpapatakbo sa anumang yugto—bakit ako itinuturing na isang serbisyo ng financial? Ang paraan ni Coinbase ay isang direkta pagtutol sa lohikang ito. Ang mga Tuntunin ng Serbisyo ng Coinbase Payments ay malinaw na nagpapahayag na hindi sila nagtatago ng mga ari-arian ng negosyo—ngunit samantala, nananatili sila sa karapatan na baguhin, ipagpahinga, o tapusin ang serbisyo. Mayroon silang user interface, kumukuha ng bayarin sa transaksyon, may kilalang operasyonal na entidad, at may kakayahang isara ang serbisyo—lahat ng kondisyon para sa may-ari/operador ay nagiging totoo.

Ang Coinbase ay may rehistro ng MSB ng FinCEN, maraming estado na lisensya sa pagpapadala ng pera, at BitLicense ng New York sa Estados Unidos, at sa Europa, may CASP license sa pamamagitan ng kanilang entidad sa Luxembourg na nakakapalibot sa EU. Ito ang tamang paraan sa industriya sa pagtrato sa intermediate architecture: kapag gumawa ka ng second layer, kilalanin mo na ikaw ay isang reguladong entidad. Hindi ito pagtatangka na iwasan ang pagkakakilanlan gamit ang "nagpapatakbo lang ng risk management".

Re-entry: Gawin ang compliance bilang produkto

Ang platform ay kumakapal sa lahat ng tatlong antas—pagtatanggap, pagsusuri, at pagbabayad sa pagbabago ng salapi, ang mga negosyo ay nakikita ang normal na pagdating ng fiat currency, at hindi sila nakakasali sa anumang cryptocurrency sa buong proseso. Ang Triple-A ay ang matatag na anyo ng modelo na ito.

Ang mga terma at kondisyon ng Triple-A ay direktang ipinapakita ang kanilang papel: hindi sila isang tagapagbigay ng teknikal na kasangkapan, kundi isang buong serbisyo ng pagproseso at pagkakaltas ng pagbabayad—ang platform ang nagpapatupad ng pagbabago ng pondo, at nagkakaltas ng bayarin bago isauli ang net amount sa mga negosyo sa anyo ng fiat currency, at kasama rin sa kasunduan ang KYB review at patuloy na pagpapakilala sa pagsunod ng negosyo. Ang lisensya: Singapore MAS Principal Payment Institution (MPI) license, France ACPR Payment Institution license (na nakakapalabas sa 27 na bansa sa pamamagitan ng EU passporting mechanism), FinCEN MSB registration, money transmitter licenses sa 17 estado sa US, Canada FMSB, at South Africa FSCA registration.

Ang Grab, Razer, at Farfetch ay pumili ng Triple-A, hindi dahil sa pinakamababang bayarin—kundi dahil sa Triple-A na kumakalas ng lahat ng tatlong problema sa isang hakbang, nagbibigay sa mga negosyo ng isang API upang ma-access ang isang merkado na dati ay hindi maabot, nang hindi kailangang makipag-ugnayan sa anumang cryptocurrency. Sa parehong industriya, may Stripe na sumuporta sa pagbabayad gamit ang USDC sa pamamagitan ng pagkakabili ng Bridge (bayarin na 1.5%, walang karagdagang fixed fee), at ang tradisyonal na payment processor na Shift4 na maglalabas ng opsyon para sa pagbabayad gamit ang stablecoin hanggang sa katapusan ng 2025. Ang pagpasok ng mga tradisyonal na kompanya sa payment ay sarili nang palatandaan ng pagiging matatag ng merkado.

Ang pagkakaroon ng pagkakasundo mismo ay naging produkto. Ang halaga ng produkto na ito ay tumataas habang nagiging mas mahigpit ang regulasyon.

Ang panahon para sa maliit na pag-interven ay patungo sa pag-close, ang hangganan ng pag-interven sa gitna ay nagsisigla, at ang balangkas para sa malaking pag-interven ay tumataas. Ang paglago ng NOWPayments ay nagmumula sa puwang ng regulasyon, habang ang paglago ng Triple-A ay nagmumula sa pagpapigil ng regulasyon. Isang magkakaparehong industriya, dalawang kabaligtarang puwersang nagpapagalaw.

Limang: Mga tanong sa pagsusulit para sa mga online na negosyo

Ang karamihan sa mga negosyante ay nagtatanong: “Kasaligan ba ang pag-integrate ng aming platform sa pagtanggap ng stablecoin?”

Walang sagot ang tanong na ito dahil mali ang pagtanong. Ang pagkakaroon ng pagsunod ay hindi isang binaryo na paghuhusga, kundi resulta ng pagkakasalubong ng dalawang variable:

Saan ang iyong mga konsyumer? Ilang kompliyans na responsibilidad ang tinatanggap ng iyong platform?

Kailangan ng cross-verification ng dalawang variable upang matukoy kung gaano karaming obligasyon ang natitira sa merchant.

Bilang isa: Kung saan ang mga konsyumer

Ang mga obligasyon sa regulasyon ay batay sa lugar kung saan nangyari ang negosyo, hindi sa lugar kung saan rehistrado ang entidad. Isang platform ng pagkuha ng bayad na rehistrado sa Cayman Islands na naglilingkod sa mga transaksyon kung saan ang mga user sa Hong Kong ay nagbabayad sa mga negosyante sa Hong Kong—may ganap na hawak ang mga regulahing ahensya sa Hong Kong sa transaksyong ito, anuman ang lugar kung saan rehistrado ang platform. Ang offshore registration ay maaaring iwasan ang buwis, hindi naman ang regulasyon.

Mayroon pa ring pagkakaiba sa pagkakatawag ng regulasyon sa mga stablecoin sa mga pangunahing merkado (mga virtual na ari-arian kumpara sa mga kasangkapan sa pagbabayad), na may kaugnay na iba’t ibang uri ng lisensya, ngunit anuman ang pagkakatawag, ang obligasyon na magkaroon ng lisensya ay parehong matibay.

Hindi pa nabigyan ng pahintulot ng MiCA ang Tether, at may malinaw na kawalan ng katiyakan sa legal na katayuan ng USDT sa EU; ilang mga platform ng pagtutustos sa EU ay nagsara na sa USDT. Kailangan ng mga platform na naglilingkod sa mga konsyumer sa EU na maghanda ng mga plano bago pumili ng stablecoin.

Variable 2: Gaano karaming kompliyans na responsibilidad ang tinanggap ng platform

Mas maraming kompliyans na responsibilidad ang platform, mas kaunti ang natitirang obligasyon ng merchant, ngunit mas mataas ang premium sa bayarin sa pagbabayad.

KYC deviation ng on-chain consumer

May结构性 na problema ang pagtatanggap ng stablecoin na wala sa tradisyonal na pagtatanggap: ang on-chain na pagbabayad ay likas na walang anumang impormasyon tungkol sa pagkakakilanlan. Ang user ay nag-scan ng QR code, at ang USDT ay nagmula sa isang wallet address—ang transaksyon na ito ay nagpapakita lamang ng isang serye ng on-chain address, walang pangalan, walang ID number, walang bank account. Sa tradisyonal na pagtatanggap, ang KYC ng cardholder ay natatapos ng issuer bank, at tinitiyak ng acquiring bank ang resulta nito. Walang issuer bank ang stablecoin, kaya ang KYC chain ay hindi umiiral mula sa simula.

Hindi ibig sabihin nito na ang mga anonymous wallet ay libre sa mga pangangailangan sa pagpapatupad. Ang mga hiling ng mga regulador ay “magsagawa ng mga hakbang na tugma sa panganib”: ang KYT ay ang minimum, ang pag-filter ng mga address na pinagbabawalan ay ang pula, ang pagpasok sa antas na halaga ay nagpapalabas ng pag-verify ng identity, at ang anomalous na pag-uugali ay nagpapalabas ng malalim na imbestigasyon. Ang Travel Rule ay nangangailangan ng pagpapadala ng impormasyon ng nagbabayad at nagtatanggap sa pagitan ng VASP, ngunit kapag gumagamit ang mga konsyumer ng self-custodied wallet para magbayad, wala talagang impormasyong iyon.

Hindi pa may isang magkakasunod na sagot sa mga tanong na ito sa mga regulatoryong dokumento—ngunit ang mga liham mula sa mga regulahor ay hindi maghihintay ng pagkakaisa sa mga sagot.

Ang pagkuha ng lisensya ay nagpapatotoo lamang na pinapayagan ka ng regulahing ahensya na mag-operate. Ang totoong pagkakasunod ay ang pagsasagawa ng KYT screening sa bawat transaksyon, ang pagpapatupad ng KYB review sa bawat negosyo na nagsasama, at ang pagkakaroon ng kumpletong rekord ng transaksyon kapag may liham mula sa regulahing ahensya. Ang lisensya at ang pagsasagawa—kung anuman ang nawawala, iyon ay isang butas. Ang pagkakaiba ay ang uri ng butas na unang matutuklasan.

Anim, ano ang susunod na mangyayari

Kasalukuyang bumubuo ang mga patakaran. Ngunit iba ang sagot kung kaninong uri ng mga participant ito ay magandang balita at kaninong uri ito ay masamang balita.

Ang pagkakasuri ng regulasyon ay isang papelet ng pagsali

Ang 2024-2025 ay ang kritikal na punto sa regulasyon ng stablecoin. Tatlo sa mga pinakamahalagang henero ng regulasyong pampayuhan sa buong mundo ay nagtapos ng kanilang pangunahing batas sa loob ng dalawang taon—ngunit ang pagtapos ng batas ay hindi katumbas ng malinaw na patakaran. Ang GENIUS Act ay nagpapalawak sa pagpapalabas, habang ang pagpapadala sa end-user ay patuloy na nasa pagtatalo sa pagitan ng mga ahensya ng regulasyon sa bawat estado; ang CASP license sa MiCA ay may mga tunay na pagkakaiba sa mga pamantayan ng pagpapahintulot sa iba’t ibang miyembro ng bansa; ang Hong Kong’s Stablecoin Ordinance ay nagpapalawak sa mga issuer, ngunit ang sakop nito sa mga platform ng pagtatanggap ay hindi pa klaro dahil wala pang mga kaso ng pagsasabatas. Ayon sa isang pag-aaral ni Fireblocks noong Marso 2025 sa 295 na mga institusyong pampayuhan at mga kompanya ng pagbabayad, ang proporsyon ng mga naniniwala na “ang regulasyon ay isang hadlang” ay bumaba mula sa halos 80% patungo sa mas mababa sa 20%—ngunit ang pagbabawas ng hadlang ay hindi nangangahulugan na ang daan ay nakaayos na.

Ang compliance endorsement ay nagiging pangunahing driver sa pagkuha ng mga customer, palit na ang product strength.

Ang Triple-A ay lalong pinalawak ang kanyang sakop sa mga korporatibong kliyente sa nakalipas na dalawang taon, at ang direkta dahilan ay hindi ang mas magandang produkto, kundi ang kanyang compliance endorsement na nagpapahintulot sa mga kompanya tulad ng Grab, Razer, at Farfetch na makapag-access nang walang pag-aalala. Ang Stripe ay naglunsad ng pagkalkula gamit ang stablecoin, at ang Shift4 ay nag-aalok ng pagkalkula gamit ang stablecoin para sa kanilang libu-libong negosyo—ang pagpasok ng mga pangunahing kumpanya sa pagbabayad ay direktang nagpapahayag sa merkado: ang pagkuha ng stablecoin ay naging bahagi na ng "pangunahing imprastruktura sa pagbabayad," hindi na lamang isang "alternatibong solusyon sa gray area."

Ang halaga ng merkado ng mga konsultant sa pagpapatupad, mga kasangkapan sa pagsusuri sa blockchain (Chainalysis, TRM Labs), at mga serbisyo sa batas sa iba’t ibang hukuman ay magkakaroon ng pagtaas na kasabay ng pagpapalakas ng regulasyon. Ang pagpapatupad ay hindi isang sentro ng gastos; ito ay ang negosyo mismo.

Hindi teknolohiya ang sagot sa problema ng gastos, kundi ang kalagayan ng kompetisyon

Sino ang huling nagdudulot ng gastos sa pagkakaroon ng pagsunod? Kung ipapasa ng platform ang gastos sa mga negosyante, at hindi kayang tanggapin ng mga negosyante, sila ay mawawala. Kung sarili ng platform ang tanggapan ang gastos, kailangan nilang mabawi ito sa pamamagitan ng pagtaas ng presyo, at bumabalik ang mga negosyante sa lohika ng paghahambing: “Bakit gamitin ang mas mura at walang lisensya na platform?”

Ang karanasan sa tradisyonal na industriya ng pagbabayad ay: pagkatapos ng standardisasyon ng regulasyon, hindi nawala ang kompetisyon, ngunit ang dimensyon ng kompetisyon ay naging “sino ang makakapagbaba ng gastos sa loob ng framework ng pagkakasunod”?

Ang pagkuha ng stablecoin ay magdadaan din sa parehong proseso—kapag ang mga platform na walang lisensya ay umalis nang sistematiko, ang mga gastos sa pagkakaroon ng pagsunod ay naging karaniwang baseline para sa lahat ng mga manlalaro, at ang susunod na kompetisyon ay kung sino ang makakapagpapakita ng pinakamataas na efisensiya sa baseline na ito. Ang kasalukuyang kalakasan ni Triple-A at BVNK ay pangunahing isang paghahanda para sa kompetisyon na iyon.

Ano ang maaaring makakapagtapos ng buong lakad, nang walang kailangang mag-antay?