Noong nakaraang taon, isang artikulo na may pamagat na "Payment for Order Flow on Solana" ay nagpahayag ng isang madilim na bahagi ng merkado ng mga bayad sa Solana, at nagdulot ng phenomenon-level na pansin sa English Twitter.

Ang PFOF (Order Flow Payment) ay isang matatag na negosyo sa tradisyonal na pananalapi. Ang Robinhood ay gumamit nito upang magkaroon ng "Zero Commission Trading" at mabilis na lumabas mula sa maraming matatandang stock brokerage. Ang diskarte na ito ay hindi lamang kumita ng malaking pera para sa Robinhood kundi nagsilbing dahilan upang sumunod ang mga nangungunang kumpanya tulad ng Charles Schwab at E-Trade, at nagbago ito ng larangan ng retail brokerage sa Estados Unidos.

Noong 2021 lamang, kumita ng halos $10 bilyon ang Robinhood mula sa PFOF, kumakatawan ito sa kalahati ng kanyang kabuuang kita sa taon. Kahit pa noong 2025, ang kita ng PFOF sa isang quarter ay pa rin umabot sa milyon-milyon dolyar. Ito ay nagpapakita ng mataas na kita mula sa ganitong uri ng negosyo.

Sa tradisyonal na merkado, ang mga market maker ay lubos na paborito ang mga order ng mga retail trader. Ang dahilan ay simple, ang mga order ng mga retail trader ay kadalasang tinuturing na "toxic-free", sila ay kadalasang batay sa emosyon o agad-agad na pangangailangan, at walang naglalaman ng eksaktong panguusap ng hinaharap na pagbabago ng presyo. Ang pagkakain ng mga order na ito ng mga market maker ay maaari silang manalo ng agad-agad na kita mula sa bid-ask spread, at walang kahalayang maging counterparty ng mga nakakaalam na nag-trade (tulad ng mga institusyonal na mamumuhunan).

Batay sa pangangailangan na ito, ang mga stock brokerage tulad ng Robinhood ay nagpapakete at nagbebenta ng mga order ng user sa malalaking market maker tulad ng Citadel, kaya't nakakakuha sila ng malalaking komisyon.

Ang mga regulasyon sa tradisyonal na pananalapi ay nangangalaga sa mga retail investor sa isang antas, at ang "National Market System" na regulasyon ng SEC ay nagsisiguro na kahit ang mga order na binili at ibinebenta sa isang package ay dapat na may execution na hindi mas mababa sa pinakamahusay na presyo sa merkado.

Gayon man, sa walang pangangasiwa na mundo ng on-chain, ginagamit ng mga application ang hindi pantay na impormasyon upang humikayat sa mga user na magbayad ng sobra sa kaukolan nilang prioridad at tip, at tinatago nila ang mga premium na ito. Ang gawaing ito, sa pangunahing anyo, ay kumikiskis ng isang mapanlinlang na "invisible tax" mula sa mga walang kahandaang user.

Paggawa ng pera mula sa trap

Mas mayaman pa ang mga paraan ng pagnenegosyo ng trapiko para sa mga app na mayroon ng malaking bilang ng mga user entry kaysa sa iyong inaasahan.

Ang mga aplikasyon sa frontend at mga wallet ay maaaring magpasya kung saan pupunta ang transaksyon ng user, paano ito maitataguyod, at kahit gaano kalaki ang bilis nito sa blockchain. Ang bawat "checkpoint" sa buhay ng isang transaksyon ay mayroon isang negosyo na nagsisikap upang "kumain at iwiwis" ang halaga ng user.

Ibahay ang mga user sa mga market maker

Katulad ng Robinhood, maaari ring ibenta ng mga application sa Solana ang "pahintulot" sa mga naglulunsad ng presyo.

Ang RFQ (Request for Quote) ay direktang pagpapakita ng ganitong lohika. Hindi tulad ng tradisyonal na AMM, ang RFQ ay nagpapahintulot sa mga user (o aplikasyon) na direktang magtanong ng presyo at magawa ang transaksyon sa isang partikular na market maker. Sa Solana, ang mga aggregator tulad ng Jupiter ay nagsimulang mag-embed ng ganitong modelo (JupiterZ). Sa ganitong sistema, maaaring kumita ang application sa pamamagitan ng pagbabayad ng mga market maker para sa koneksyon, o mas direkta, ang pagbebenta ng isang malaking bilang ng mga order mula sa mga retail na user. Habang patuloy na bumababa ang spread sa blockchain, inaasahan ng may-akda na ang ganitong "business na nagbebenta ng mga user" ay maging karaniwan.

Nagawa'y mayroon ding mga pana-panahong ugnayan ng interes ang mga DEX at mga aggregator. Ang Prop AMMs (propesyonal na naglalayag ng presyo) at DEX ay lubhang nakasalalay sa trapiko na dala ng mga aggregator, habang mayroon ding kakayahang magbayad ng mga aggregator sa mga nagbibigay ng likididad at ibalik ang bahagi ng kita bilang "rebisyon" sa mga unang application.

Halimbawa, kapag inilipat ng Phantom wallet ang isang transaksyon ng user papunta sa Jupiter, maaaring magbayad ng "fee" ang mga nagbibigay ng likididad sa ilalim ng Jupiter (tulad ng HumidiFi o Meteora) upang makakuha ng karapatan na isagawa ang transaksyon. Pagkatanggap ng Jupiter ng "fee" na ito, ibabalik nito ang bahagi nito sa Phantom.

Bagaman ang ganoong hula ay hindi pa opisyales na na-verify, naniniwala ang may-akda na sa ilalim ng pagmamahal sa sarili, ang "implied rule ng komisyon" sa loob ng ganitong uri ng industriya ay isang natural na pangyayari.

Order ng Bloodsucker

Ang transaksyon ay isang "market order" na may parameter ng slippage kapag inilagay ng user ang tsek at nag-sign.

Para sa application, mayroong dalawang paraan para i-deal ang order na ito:

Mabubuting Paraan: Ibenta ang mga "Backrun" (pangangalakal na sumusunod) na oportunidad na nanggagaling sa mga transaksyon sa mga propesyonal na kumpaniya sa pangangalakal, at magbahagi ng kita. Ang tinatawag na "Backrun" ay nangangahulugan na kapag ang isang user ay bumili ng token sa DEX1 at tumataas ang presyo ng token sa DEX1, ang mga robot ng arbitrage ay sumusunod agad at bumibili sa parehong bloke ng DEX2 (na hindi nakakaapekto sa presyo ng pagbili ng user sa DEX1), at ibinebenta ito sa DEX1.

Makasasagabal na paraan: Tulong sa "sandwich attacker" na makipaglaban sa sarili ng user at palakihin ang presyo ng transaksyon ng user.

Kahit na ang isang aplikasyon ay sumunod sa isang mapagkumbabang landas, ito ay hindi nangangahulugan na mayroon itong kabutihan. Upang mapalaki ang halaga ng "arbitrage pagmimina", mayroon itong pagnanais na sinasadyang mabagal ang bilis ng transaksyon sa blockchain. Dahil sa pagmamahal sa kita, maaari rin itong sinasadyang i-redirect ang mga user sa mga pool na may mas mababang likididad, na nagsisimulang gawin ng isang mas malaking presyo ng paggalaw at espasyo ng arbitrage.

Ayon sa ulat, ang ilang kilalang front-end application sa Solana ay nagawa ang nabanggit.

Sino ang kumuha ng iyong tip?

Kung ang mga paraan sa itaas ay mayro pa ring ilang antas ng teknikalidad, ang mga manipulasyon sa "transaksyon fees" naman ay tila "wala nang ipinapakita."

Sa Solana, ang mga bayad na binbabayad ng mga user ay talagang binubuo ng dalawang bahagi:

- Prioridad na Bayad: Ito ay nasa loob ng kasunduan na bayad, na binibigay tuwid sa validator.

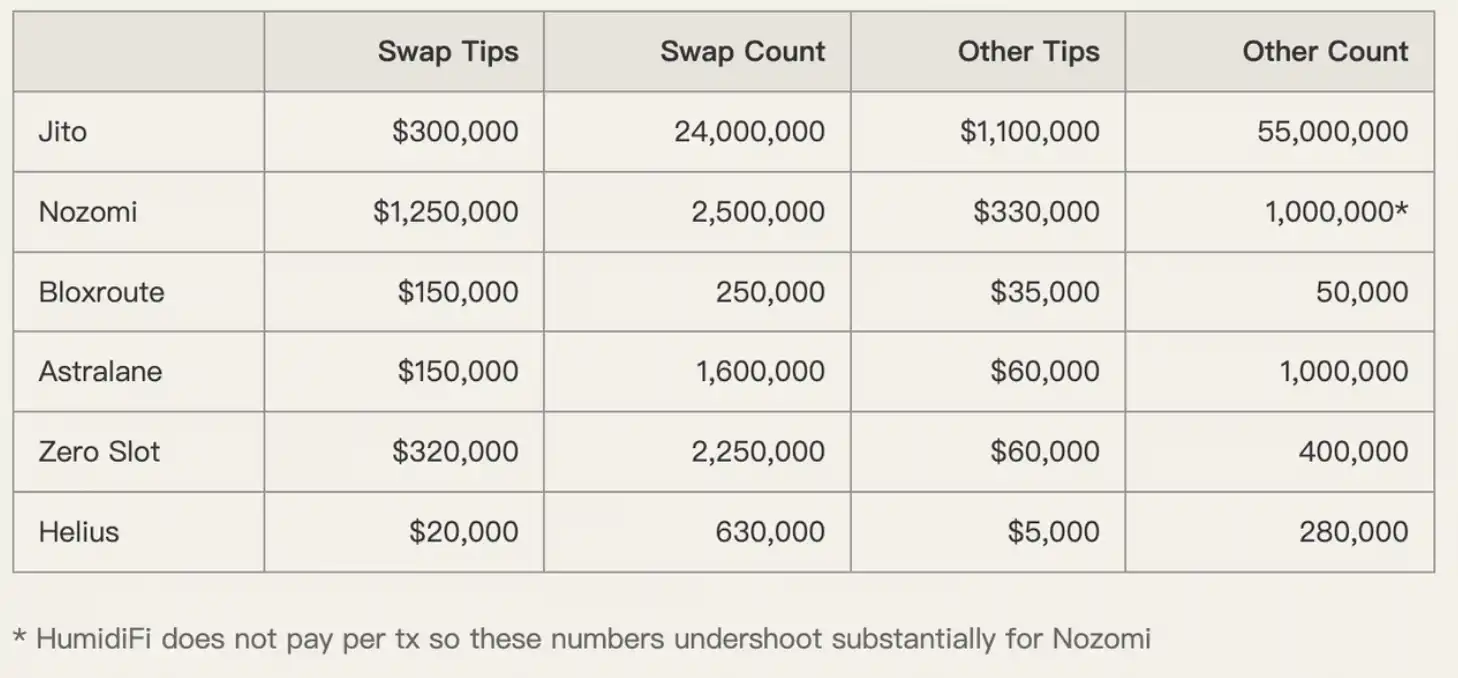

- Transaksyon nga Tip: Iniay iba nga SOL sa bisan ano nga address, karaniay ginbabayad sa "landing service" sugad han Jito. Ang mga serbisyo naman an nangunguna kon pira an ihatag ha mga validator ngan pira an i-rebate ha application.

Bakit kailangan ng on-ramp provider? Dahil sa napakalaking komplikado ng komunikasyon kapag ang network ng Solana ay puno, madali itong mali ang broadcast ng transaksyon. Ang on-ramp provider ay nagsisilbing "VIP lane", at nagpapangako sila ng matagumpay na pagkakaroon ng transaksyon sa blockchain sa pamamagitan ng espesyal na optimized na link.

Nagawa ang komplikadong merkado ng block builder at fragmentadong sistema ng pagpapadala ng Solana, na nagresulta sa isang espesyal na papel at nagbibigay ng mahusay na oportunidad sa rent-seeking para sa mga application. Kadalasan, iniihihi ang mga application sa pagpapalakas sa mga user na magbayad ng mataas na tip para "lulugarin", at pagkatapos ay hinahati nila ang premium na ito kasama ang mga lokal na serbisyo.

Mga Transaksyon, Trapiko, at Mapa ng Mga Bayad

Sige, tingnan natin ang isang set ng data. Noong linggong Disyembre 1 hanggang 8, 2025, ang buong network ng Solana ay nagawa ng 450 milyong transaksyon.

Narito, ang Jito na on-chain service ay nagtrabaho ng 80 milyong transaksyon at naging dominanteng (93.5% na market share ng builder). Sa mga transaksyon na ito, ang karamihan ay nauugnay sa transaksyon tulad ng Swap,预言机 (oracle) update at mga operasyon ng market maker.

Sa loob ng dami ng trapiko, kadalasan nagbabayad ang mga user ng malalaking halaga para "makatipid ng oras". Ngunit ang pera ba talaga ay ginagamit para i-akcelerate ang lahat?

Hindi ganap. Ang mga datos ay nagpapakita na ang mga wallet na may mababang aktibidad (kadalasan ay mga retail) ay nagbabayad ng sobrang mataas na priority fee. Dahil ang mga bloke sa panahon na iyon ay hindi puno, ang mga user ay obviamente ay sobrang binayaran.

Ginagamit ng application ang takot ng user sa "nabigong transaksyon" upang humikay sa mga user na itakda ang mataas na tip, at pagkatapos ay inilalagay ang bahaging ito ng premium sa bulsa nito sa pamamagitan ng isang kasunduan sa lokal na serbisyo.

Halimbawa ng Kaibigan Axiom

Upang mas mapakinabangan ang ganitong "pag-aani" na paraan, ginawa ng may-akda ang isang detalyadong kaso ng pag-aaral sa nangungunang application sa Solana na si Axiom.

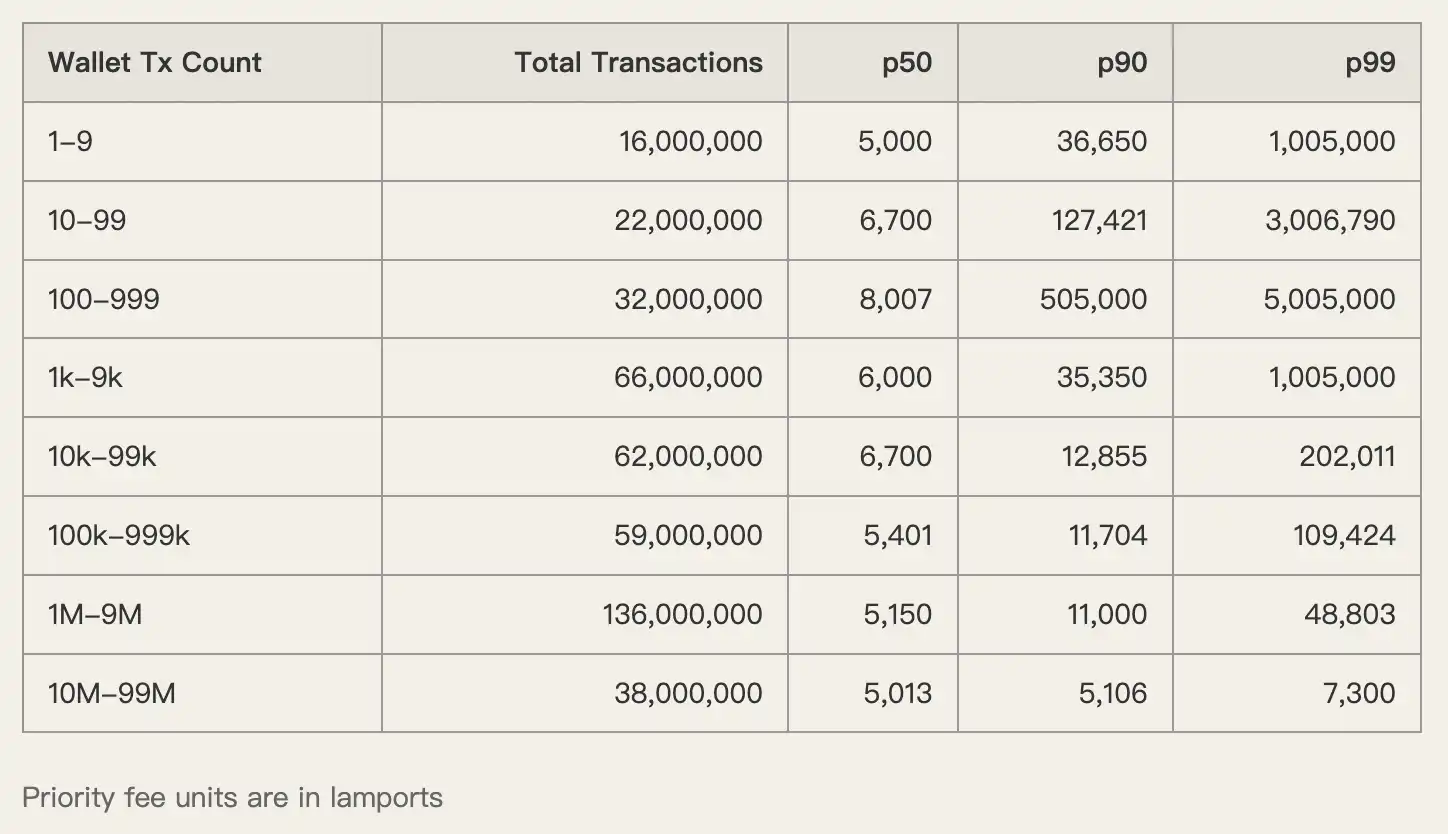

Ang mga bayad para sa transaksyon na nagmumula sa Axiom ay pinakamataas sa buong network, hindi lamang dahil sa maraming user nito kundi dahil ito ang pinaka-malupit sa pagkuha ng pera.

Ayon sa data, ang median (p50) na bayarin para sa mga user ng Axiom ay umabot hanggang 1,005,000 lamports. Para sa paghahambing, ang mga wallet ng high-frequency trading ay nagbabayad ng humigit-kumulang 5,000 hanggang 6,000 lamports. Ang pagitan ay 200 beses na pagkakaiba.

Ang parehong totoo sa mga tip.

Nagbabayad ang mga user ng Axiom ng sobrang tip sa mga serbisyo tulad ng Nozomi at Zero Slot, na sobra sa average ng merkado. Ang application ay nagsilbi ng user na napapagod sa "paggalaw" nang walang anumang negatibong feedback, at kumpletuhin ang double charging ng user.

Ayon sa kanyang walang pasubli na hula, "Ang karamihan sa mga bayad sa transaksyon na binayaran ng mga user ng Axiom ay umaakyat pabalik sa bulsa ng koponan ng Axiom."

Kumuha ng kontrol sa pagtatakda ng presyo

Ang malaking pagkakaiba ng pagitan ng insentibo ng mga user at ng insentibo ng mga application ang ugat ng mga problema ngayon. Hindi alam ng mga user kung ano ang angkop na bayad, habang nasisiyahan naman ang mga application sa ganitong sitwasyon.

Upang masugpo ang sitwasyon, kailangan nating tingnan ang istruktura ng merkado mula sa ibaba pakanan. Ang inaasahang pagmamay-ari ng Solana ng Multiple Concurrent Proposers (MCP) at Priority Ordering sa paligid ng 2026, at ang dinamikong mekanismo ng base fee na lubos na inirekomenda, ay maaaring ang pinakamahusay na paraan upang mapunta ang problema.

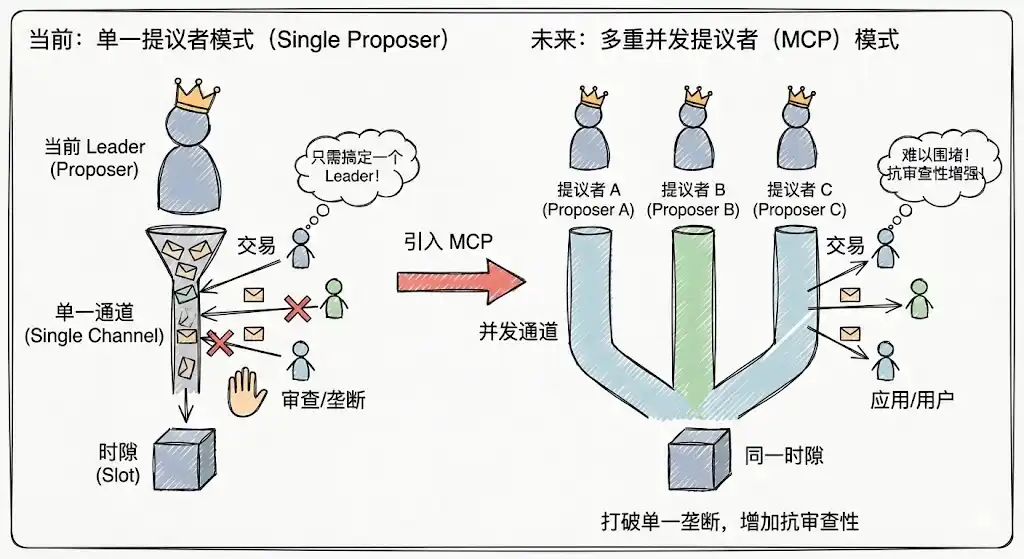

Mga Multiple at Concurrent na Proposers

Ang kasalukuyang Solana single proposer mode ay madaling magkaroon ng pansamantalang monopolyo, kung saan ang mga application ay kailangan lamang sundin ang kasalukuyang Leader upang makontrol ang mga transaksyon sa loob ng maikling panahon. Ang pagpasok ng MCP ay nagbibigay-daan sa maraming proposer na gumana nang sabay-sabay sa bawat slot, na nangangahulugan ng mas mataas na gastos sa pag-atake at monopolyo, mas mataas na pagsusuri ng pagsusuri, at mahirap para sa mga application na kontrolin ang isang solong node upang i-block ang mga user.

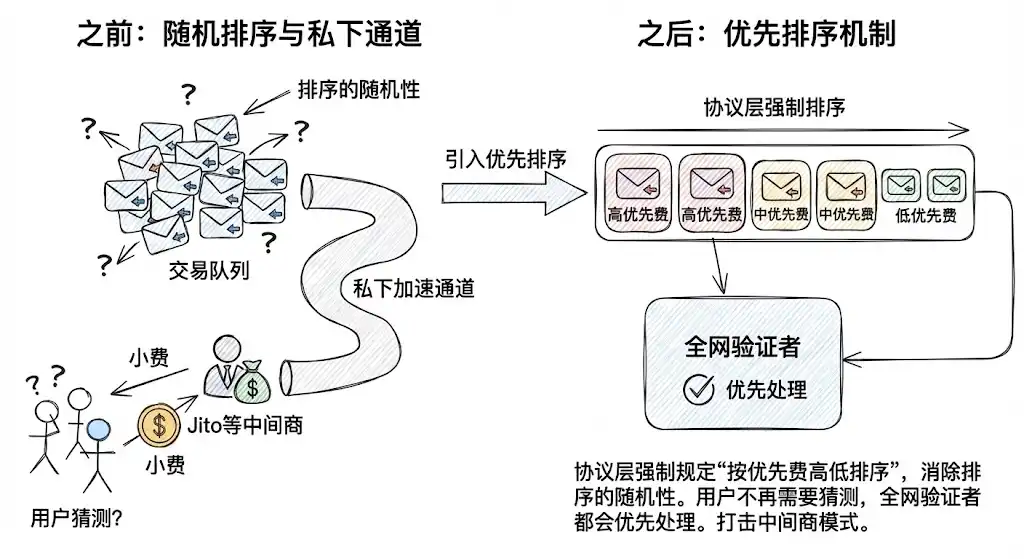

Mekanismo ng Pino-prioritize (Priority Ordering)

Ang pagpapalakas ng isang "priority fee sorting" sa pamamagitan ng protocol layer ay tinanggal ang randomness (Jitter) sa pag-sort. Ito ay binawasan ang kailangan ng mga user na mag-rely sa mga pribadong acceleration channel tulad ng Jito para lang "makapasa". Para sa karaniwang transaksyon, hindi na kailangan ng mga user na mag-estimate kung magkano ang tip na dapat ibayad, kailangan nilang magbayad sa loob ng protocol at ang lahat ng validator sa network ay magprioritize ayon sa deterministic na mga patakaran.

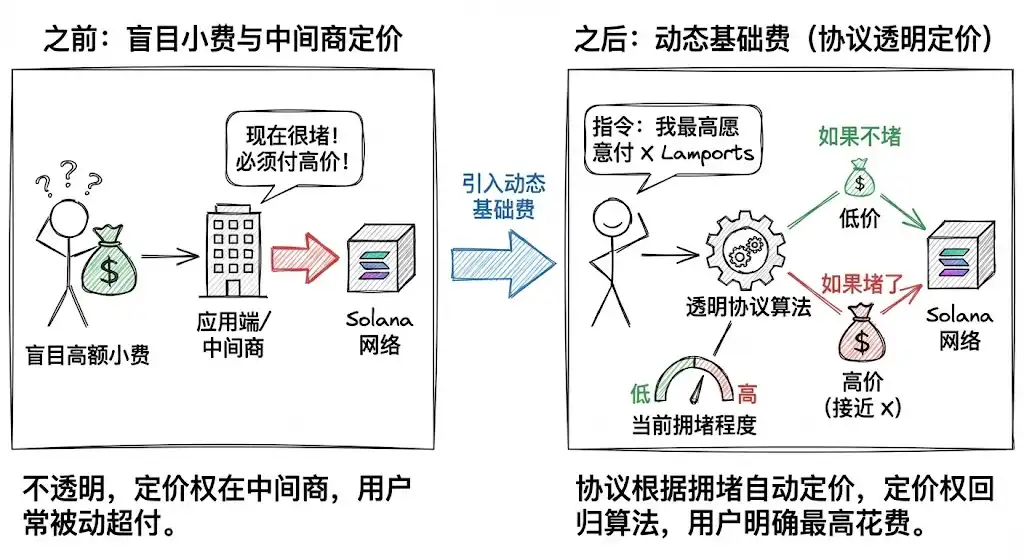

Dinamikong Base na Bayad

Ito ang pinakamahalagang hakbang. Nagsisikap ang Solana na ipakilala ang konsepto ng Dynamic Base Fee ng Ethereum.

Hindi na sila nagpapagastos ng tip nang walang direksyon, kundi nagsisigaw sila ng mga direktang utos sa protocol: "Handa akong magbayad ng maximum na X Lamports bilang bayad para i-chain ang transaksyon na ito."

Ang protocol ay gumagamit ng awtomatikong pagsusuri ng presyo batay sa antas ng trapiko. Kung hindi ito puno, mababa lang ang bayad; kung puno naman, mataas ang bayad. Ang mekanismong ito ay humihingi ng kontrol sa presyo mula sa mga application at mga third party at ibinalik ito sa isang di mapagmaliwalang algorismong protocol.

Ang mga meme ay nagdala ng kaginhawaan sa Solana, ngunit iniwan din ito ng mga problema at isang mapagkukunan ng takot sa kikitain. Upang talagang makamit ng Solana ang paningin ng ICM, hindi ito dapat pahintulutan ang mga aplikasyon na may kontrol sa unang bahagi ng trapiko at mga protocol na may kontrol sa mga batayang istruktura na magtrato ng bawal na pakikipagtulungan at gawin ang lahat ng kanilang nais.

Ang pangungusap ay "Punla muna ang bahay bago magpunta ng bisita," kaya't sa pamamagitan lamang ng pag-upgrade ng underlying technical architecture, ang paggamit ng mga paraan ng teknolohiya upang alisin ang mga kondisyon kung saan nangyayari ang rent-seeking, at ang pag-unlad ng isang maayos, di mapipigilan, at nagmamalasakit sa kaginhawaan ng mga user na istruktura ng merkado, maaari lamang talagang magkaroon ng tiwala ang Solana upang makipag-ugnayan at makipagkumpitensya sa tradisyonal na sistema ng pananalapi.