Sa mga araw na pinanatili ng Bitcoin ang kanyang katatagan, lumabas ang malakas na pagkakaiba-iba sa山寨季 na hindi nakita ng matagal.

Ang mga token na may market cap na mas mababa sa dalawang milyong dolyar ay may ilan na tumataas ng tatlong beses, limang beses, at ilan ay malapit sa sampung beses. Walang malaking pag-unlad, walang pagbubukas ng ekosistema, walang bagong institusyonal na investor, ngunit tumaas na ang presyo.

Mayroon nang umiiral na paliwanag sa phenomenon na ito: ang altcoins ay mataas na Beta na asset; kapag tumataas ang Bitcoin, mas mabilis ang pagtaas ng altcoins. Ang paliwanag na ito ay statistically tama, ngunit hindi kompletong nagpapaliwanag. Ang mataas na Beta ay maaaring ipaliwanag kung bakit mas mataas ang pagtaas ng altcoins kumpara sa Bitcoin, ngunit hindi ito nakapapaliwanag kung bakit ang pagtaas ay naiiba ng maraming beses. Ang multiplikador na ito, galing sa isang ibang bagay.

Ang Shanzhai Season Index ay 34, at ang BTC dominance ay 58.5%. Ang parehong numero ay nagpapakita na ang market ay may malaking distansya pa mula sa totoong shanzhai season. Ngunit sa gitna ng market na walang shanzhai season, ang ilang tokens ay gumagalaw sa antas na karaniwan lang sa shanzhai season.

Mula sa Disyembre 2024 hanggang Abril 2026, bumaba ang kabuuang halaga ng mga altcoin, hindi kasama ang Bitcoin at Ethereum, mula sa pinakamataas na halagang humigit-kumulang $1.16 trilyon patungo sa humigit-kumulang $700 bilyon, na nawala ng halos 40%. Nang mabawasan ang halaga hanggang sa sapat na mababa, nagbago ang mga patakaran ng laro—hindi na ang presyo ang tinukoy ng konSENSO ng merkado, kundi kung sino ang may sapat na mga chip.

Ito ay isang pagkakamali na nagmumula sa sobrang pagbaba, hindi isang signal mula sa bull market.

Ang mga altcoins ay talagang bumaba nang sobra

May konsepto ng 51% attack sa larangan ng blockchain, kung saan ang pagkontrol sa higit sa kalahati ng computing power ng network ay maaaring magpapalit ng mga rekord, mag-double-spend ng mga token, at muling isulat ang kasaysayan. Ang bersiyong kapital nito ay mas simpleng lohika—hindi kailangan ng teknolohiya o computing power, kundi kailangan lang ng pera. At sa seryeng ito, ang山寨 market ay nawala ng halos 40% ng kanilang market cap, at pinababa rin nito ang antas ng pagpasok ng 40%.

Hanggang sa unang bahagi ng Abril 2026, ang kabuuang market cap ng altcoins ay nasa halos $700 bilyon, na bumaba ng halos 40% kumpara sa peak na $1.16 trilyon noong Disyembre 2024. Kung gagamitin ang hangganan ng katapusan ng 2025, ang pagbaba ay nasa halos 44%. Bagaman iba ang mga panahon na ginamit sa dalawang paraan ng pagsusuri, pareho ang direksyon: ang kabuuang laki ng merkado ay malapit nang bumaba ng kalahati.

Ano ang ibig sabihin ng pagbaba ng market cap sa kalahati? Isang milyong dolyar sa isang merkado na may流通市值 na limang milyong dolyar ay nagtatampok ng 2%, habang sa isang merkado na may流通市值 na limampung milyong dolyar, ito ay 20%. Nabawasan ang threshold ng sampung beses, ngunit ang dami ng pera ay nanatili. Pagkatapos ng sobrang pagbaba, ang gastos para kontrolin ang presyo ay naging makalkula. Kung makalkula, maaari itong isagawa.

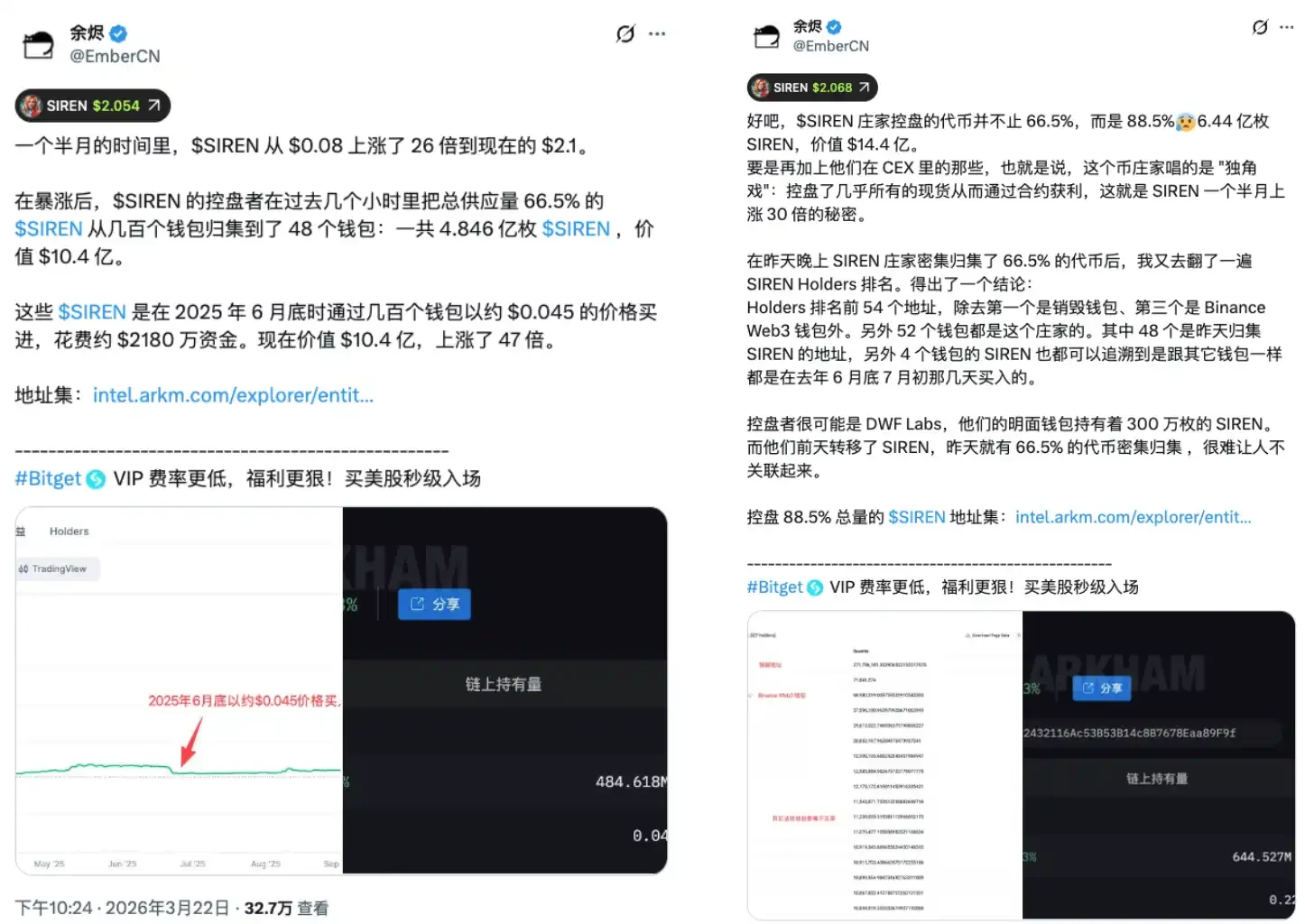

Ang dalawang araw na pagtaas ng SIREN token ay nagbigay ng isang kaso para sa pagsusuri. Noong huling bahagi ng Marso, ang SIREN ay nagkaroon ng mabilis na pagtaas at nag-iiwan ng isang nakakaakit na pagtaas. Noong Marso 24, ang chain analyst na si EmberCN ay naglabas ng babala: isang entidad ang maaaring may kontrol sa 88% ng流通 supply ng SIREN, na katumbas ng halos $1.8 bilyon batay sa presyo noon. Nang magkalat ang balita, bumaba ang SIREN mula sa $2.56 patungo sa $0.79 sa araw na iyon, isang pagbaba ng higit sa 70%. Sa proseso ng mabilis na pagbaba ng presyo, halos walang makakalabas sa makabuluhang presyo, dahil ang presyong iyon ay hindi nagmula sa merkado.

Ang konservatibong pagtataya ay 48 na wallet ang may-ari ng humigit-kumulang 66.5% ng流通 na mga coin. Kahit sa pinakamababang sukat na ito, ang isang napakaliit na hanay ng mga address ay may structural na kondisyon upang kontrolin ang direksyon ng presyo. Mula sa sandaling nabuo ang presyo, nawasak na ang symmetriya ng laro. Ang mga retail investor ay naglalagay ng kanilang pera, na naniniwala na sila ay nakikilahok sa isang libreng merkado, sa isang container na may nakapaghanda nang exit path.

Hindi ang SIREN isang kakaibang kaso o black swan; ito ay karaniwan sa estructura ng mga maliit na coin na sobrang bumaba. Mas malalim ang pagbaba, mas kaunti ang perang kailangan, mas madaling ma-takeover. Ang sobrang pagbaba ay hindi diskwento, kundi kahinaan, at ang pagsabog na ito ng 40% sa kabuuang market cap ay nangangahulugan na ang kahinaang ito ay sistematisadong nagsabog sa buong merkado.

Ang short position ay ang pagsisilbing fuel

Kung ang kuwento ay mayroon lamang kalahati, ang lohika ay isang direksyon lamang: ang market maker ay naglalock ng supply, tinataasan ang presyo at iniwan ang mga retail investor na humawak, at pagkatapos ay bumagsak. Ngunit karaniwang mayroon pang isa pang antas ng istruktura na nakadagdag sa mga small-cap altcoin: ang mga short seller ay naging materyales para sa pagsisimula ng pagtaas.

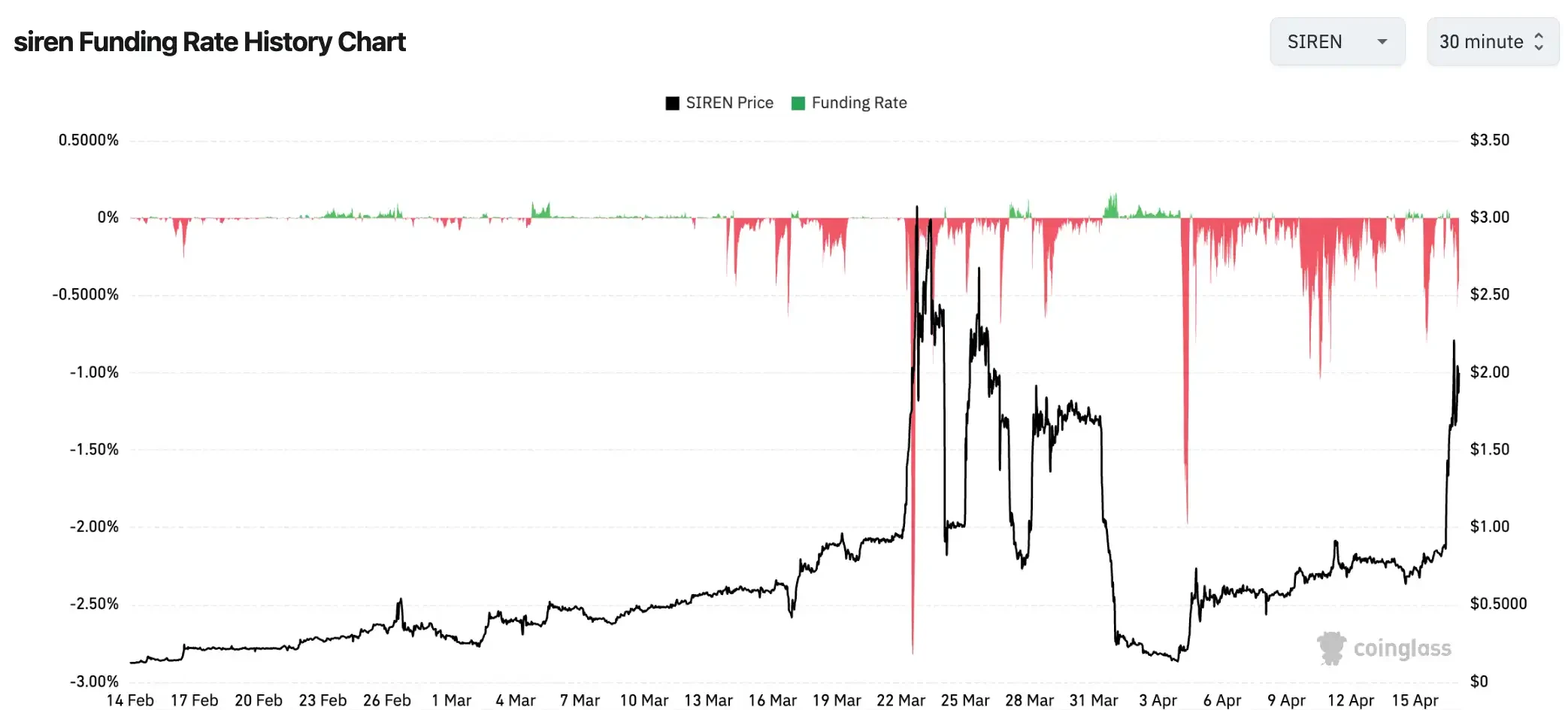

Sa panahon ng mabilis na pagtaas ng presyo, ang funding rate ng SIREN ay umabot sa -0.2989% bawat 8 na oras, na katumbas ng taunang rate na halos -328%. Ibig sabihin, ang pag-short ng SIREN at pagpapanatili ng posisyon ay nangangailangan ng pagbabayad ng halos 0.3% ng principal bawat 8 na oras sa mga long position. Sa isang buwan na paghawak, ang funding fee na ito ay makakalason ng higit sa 25% ng principal, nang hindi kasama ang paper loss dahil sa pagtaas ng presyo.

Hindi kakaibang bilang sa maliliit na kapitalisasyon na merkado ng altcoin. Ang ilang token ay nagkaroon ng funding rate na tumaboy hanggang sa -0.4579% bawat 8 na oras sa ekstremong kondisyon, na nagpapakita ng taunang rate na humigit-kumulang na -501%. Sa antas na ito, ang risk na kinakaharap ng mga short seller ay hindi ang pagkakamali sa direksyon, kundi ang tiyak na pagkakalason ng isang makina. Kahit tama ang direksyon sa huli, maaaring mawalan na sila ng lakas bago dumating ang tamang araw.

Kapag nakikita mo ang isang altcoin na tumataas ng 80% at desisyon mong mag-short sa pag-asa na babalik ito, bawat iyong short position ay nagpapadala ng interest sa mga long position sa kabilang panig. Samantala, kung patuloy na tumataas ang presyo at makarating sa iyong liquidation level, awtomatikong bibili ang sistema sa market price para i-close ang iyong posisyon—at ang pilit na pagbili na ito ay nagpapataas pa ng presyo.

Ang chain reaction ng short squeeze ay gumagana sa ganitong paraan. Pagtaas ng presyo, ang mga short position ay nagsasagawa ng paper loss, at kapag tumama ang paper loss sa threshold ng mandatory liquidation, ang sistema ay awtomatikong bumibili sa market price upang i-close ang posisyon; ang bawat pagbili na ito ay nagpapataas pa ng presyo, na nagpapabulok sa higit pang mga short position, at dumating ang bagong serye ng pagbili. Sa mga maliliit na market na may mababang liquidity, bawat order ay nakakapagdudulot ng mas malaking paggalaw sa presyo, at ang epekto ng chain reaction ay mas mataas kaysa sa mga malalaking asset.

May isang karaniwang nakakalimutan na asimetría. Ang mga taong nakakakita ng isang token na tumataas ng 90% at nagpapasya na mag-short, karaniwang naniniwala na sila ay gumagawa ng isang desisyon na may tamang probabilidad: “Kapag umabot na ito ng ganoon, dapat mag-retrace na.” Ngunit sa isang merkado na may mataas na konhentrasyon ng posisyon, ang desisyong ito ay kailangang labanan hindi lamang ang direksyon ng presyo, kundi ang funding fee na 0.3% ng kapital na lumalabas bawat 8 oras, at ang chain reaction na nagmumula sa automatic long position kapag maabot ang liquidation level. Ang labanan na ito ay hindi symmetrical mula sa simula.

Ang ekstremong negatibong funding rate ay ang pagbasa sa dashboard ng machine na ito. Ang mga short position ay nangunguna na, ang mga armas ay nasa posisyon, at ngayon ay nag-aaccelerate ang pagtaas; ang mga nakaupo sa kabilang panig ay may dalawang pagpipilian lamang: mabulok at mawala, o sumama sa pagtaas. Ang dalawang pagpipilian ay nagpapalakas sa presyo. Ito ay hindi pagtaas na nagmumula sa konSENSO ng merkado, kundi isang istrakturang inihanda para sa isang direksyonal na pagkawala.

Walang bagong pera sa bustling market

Ang volume ng DEX sa chain ng BSC ay tumataas ng 97% kumpara sa nakaraang linggo, ang index ng altseason ay 34/100, at ang dominance ng BTC ay 58.5%. Maaaring magkasama ang tatlong numero na ito, ngunit maaari rin silang magkakasalungat.

Ang pagiging sobrang sikat sa blockchain ay totoo, ngunit ang dalawang huling numero ay nagpapakita na ang merkado ay patuloy na nasa "Bitcoin Season"—hindi pa kalahati ng mga pangunahing altcoin ang nakalampas sa Bitcoin, at ang pangunahing pondo ay malakas na nakatuon sa Bitcoin, at hindi pa nagsisimula ang pagkalat nito. Ngunit ang tatlong numero ay nagtuturo sa iisang katotohanan: ito ay ang pagpapabilis ng paggalaw ng umiiral na pondo, hindi ang pagdating ng bagong pera. Ang gulo ay totoo, ngunit ang gulo ay hindi katumbas ng paglago.

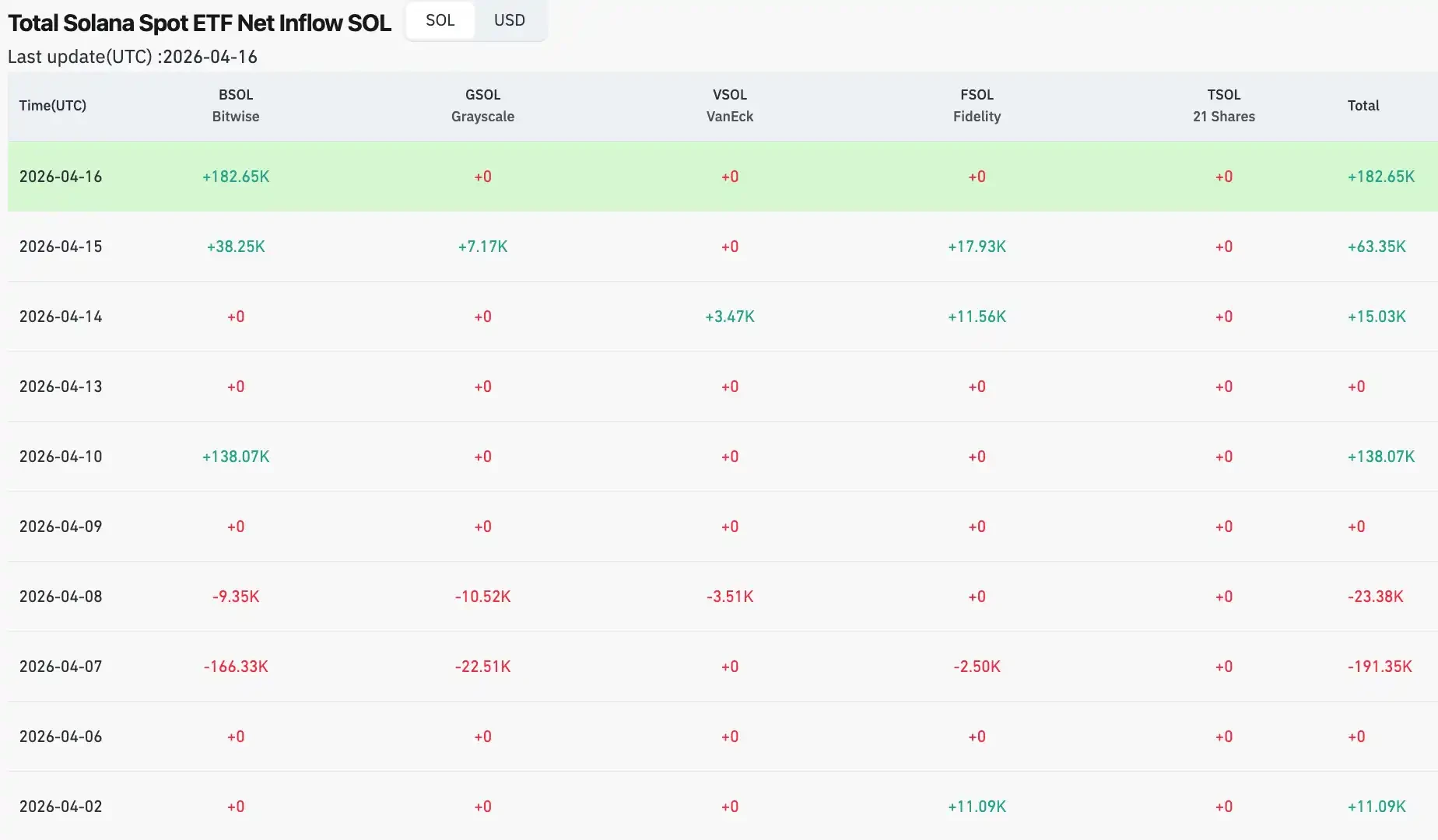

Ang mga galaw ng pondo ng institusyon ay nagbibigay ng patunay. Noong unang bahagi ng Abril, ang araw-araw na net inflow ng Solana ETF ay naging sero, matapos na magkaroon ng net outflow na $6.2 milyon noong Marso 30; ang XRP ETF ay patuloy na nagdudulot ng net outflow sa simula ng buwan, at noong Abril 2, mayroon lamang halos $64,600 na maliit na inflow; habang ang Ethereum ETF ay may araw-araw na net inflow na $120 milyon noong Abril 6, ngunit ang sumunod na araw ay may net outflow na $71 milyon. Ang pangkalahatang kalagayan ng pondo ng institusyon sa mga altcoin ay ang paghihintay, hindi ang pagbabago ng pagsasama.

Ang pagkakaiba sa pagitan ng tunay na altseason noong 2021 at ngayon ay struktural. Noong panahong iyon, mula sa simula ng taon hanggang Mayo, ang BTC dominance ay bumaba mula sa higit sa 70% pababa sa 40%, at naging pinakamababa na humigit-kumulang sa 39%. Ang paglipat ng pondo sa pagitan ng Bitcoin at altcoins ay malinaw, at ang altseason index ay umabot sa higit sa 90. Ito ay isang komprehensibong paglalawak na dinudulot ng sobrang likuididad sa macro level, kasalukuyang nasa takip ng DeFi Summer, malawakang pagsali ng retail investors na may FOMO, at mabilis na paglalawak ng supply ng stablecoins sa parehong panahon. Ang 34 at 58.5% ngayon ay iba pang imahe—ang engine ay nasa unang pagpapagana pa lamang, at malayo pa sa buong bilis ng operasyon.

Mayroon pa itong isang natatanging variable sa siklo na ito. Ang mga pondo mula sa mga institusyon na pumasok sa pamamagitan ng ETF ay sumusunod sa lohika ng pag-aayos ng ari-arian, hindi sa lohika ng emosyon ng cryptocurrency market. Ginagawa ng mga institusyon ang “pag-adjust ng posisyon sa Bitcoin patungo sa X%”, hindi “malapit na ang山寨 season, dagdagan ang mga altcoin.” Ang mga pondo na ito ay hindi natural na magpapalit patungo sa merkado ng altcoin nang walang malinaw na utos. Ito ang pinakamalaking struktural na pagkakaiba sa pagitan ng 2021 at 2026: sa 2021, malaki ang bahagi ng pondo na galing sa mga retail investor na “kumikilos kung saan mainit,” ngunit ngayon, ang pondo ng mga institusyon ay nakabase at may fixed na landas, hindi nagbabago batay sa emosyon ng merkado.

Ang pagtaas ng 97% sa on-chain trading volume ay totoo, ngunit ang isang merkado na walang bagong pera ay zero-sum. Ang bawat kita ng isang tagumpay ay tumutugma sa pagkawala ng isang ibang manlalaro, at ang kabuuang dami ng pool ay hindi nagdagdag. Ang存量博弈 ay hindi kinakailangang bumagsak, ngunit ito ang nagtatakda ng istruktura ng laro—ang kaguluhan ay para lamang sa mga nasa loob na at may mga chip na. Ang mga dumating pagkatapos ay karaniwang gumagamit ng kanilang sariling pera upang matapos ang huling kilometro ng paglabas ng iba.

Wakas

Bumalik sa unang grupo ng datos, tumataas ang Bitcoin ng humigit-kumulang 0.85% sa loob ng apat na araw, habang ang ilang mga maliit na coin ay tumindi ng maraming beses sa parehong panahon. Mayroon ka na ng isang framework. Ang pagtaas ng Bitcoin ay isang bagay, ang makro na kalagayan ay humihinga, ang pondo ng mga institusyon ay nagtataas ng antas, at ang merkado ay naghihintay sa susunod na malinaw na signal. Ang biglaang pagtaas ng mga altcoin naman ay iba pang bagay—ang sobrang pagbaba at maliit na market cap ay gumawa ng structural na butas, at ang kaunting kapital ay nakapagpapalakas ng presyo sa isang container na may mababang liquidity, habang ang extremong negatibong funding rate ay nagpapalit ng mga short seller sa mga fuel ng longs. Ang dalawang bagay na nangyayari nang sabay, ay hindi nangangahulugan na sila ay nag-uusap ng iisang kuwento.

Ang index ng altseason ay 34, ang dominance ng BTC ay 58.5%. Ayon sa mga istandard noong 2021, ang machine na ito ay hindi pa nakakarating sa unang pagsisimula. Dapat bumaba ang dominance ng BTC mula sa 58% patungo sa halos 39% noong taong iyon, kailangan ng mga institusyonal na pondo na palawakin ang kanilang "BTC allocation" patungo sa "crypto asset portfolio allocation", at kailangan ng patuloy na pagpapasok ng bagong pondo, hindi pagpapalabas sa mataas na presyo. Walang isa sa mga ito ay maaaring malutas sa isang涨停板.

May dalawang uri ng tao sa loob ng machine na ito: ang isa ay alam kung kinaangkop ang pagmamaneho nito, at ang isa pa ay ang makapagpapagana nito.

Ang pagtaas ng BTC ay isang signal, ang biglaang pagtaas ng mga altcoin ay ang echo. Malinawin ang dalawang bagay na ito upang makagawa ng isang desisyon na hindi naaayon sa pre-programmed ng machine sa pamilihan na ito.