Managsadula:Ang ibig sabihin ng "yan wai zhi yi"MarketWatch Wall Street

Nang nakaraan, tinatawag na "ginto ng mga mahihirap" ang pilak hindi dahil talagang murang ito kundi dahil hindi talagang isinasaalang-alang ng merkado ang kanyang kakulangan.

Ang sapat na suplay, ang maaayos na stock at ang mapaghihigpit na gamit - sa mahabang panahon, naniniwala ang merkado na anuman ang kakaibang demand, maaayos na mapunan ng pilak ang kakulangan. Dahil dito, maaaring tratuhin ito bilang isang "shadow" ng ginto at paulit-ulit na i-trade, ngunit halos hindi kailanman ito ayusin nang maayos.

Ngunit ang pangunahing ito ay naaksaya na ng totoo.

Nangunguna ngayon ang global na merkado ng pilak mula noong 2021 dahil sa patuloy na pagkakaiba ng suplay at demand ng pisikal na pilak. Hindi tulad ng dating mga krisis na pinagmaliw ng financial cycle, ang pagkakaiba ngayon ay direktang nanggaling sa industriya: ang demand para sa pilak ay tumataas nang sabay-sabay sa mga pangunahing sektor tulad ng solar, elektrisidad, at mga high-end na electronic, habang ang suplay ay halos hindi makatumbok.

Mas mapanganib pa, ang sistema ng suplay ng pilak ay napakalungkot sa mga signal ng presyo.

Higit sa 70% ng pandaigdigang produksyon ng pilak ay mula sa by-product ng iba pang mga metal, at ang bilis ng produksyon ay nakasalalay sa investment cycle ng tanso, plomo, at siko, hindi sa presyo ng pilak mismo. Ito ay nangangahulugan na kahit na tumaas ang presyo, mahirap madagdagan nang mabilis ang suplay; kapag ang stock buffer ay patuloy na iniiwan, ang merkado ay hindi na nakikitungo sa pansamantalang paggalaw kundi sa patuloy na paghihiya.

Sa eksaktong sandaling ito ay nagsimulang talagurin ng pilak ang naratibong "ginto ng mga mahirap." Hindi na ito lamang isang murang alternatibo kapag tumaas ang ginto, kundi nagsisimulang maging isang materyales na patuloy na ginagamit ng mga pangunahing industriya at mahirap mapalitan.

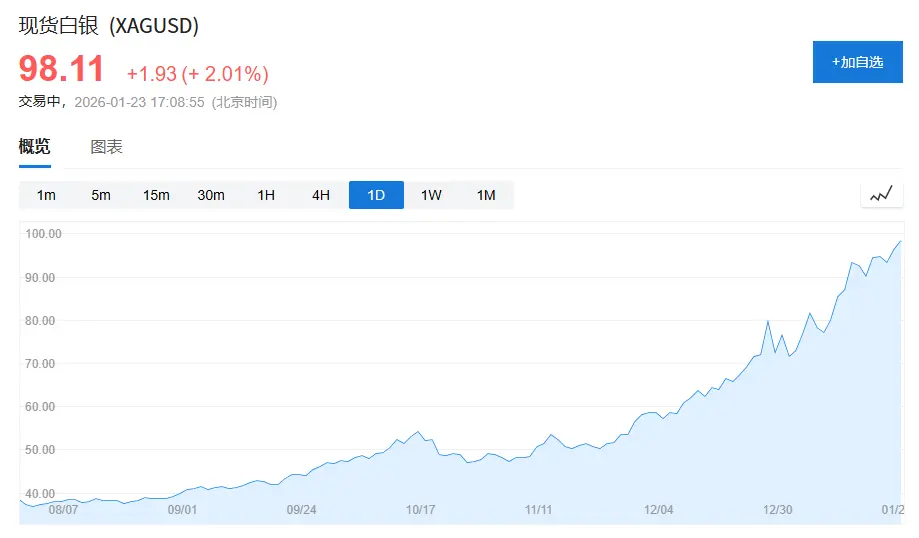

(Nakikita ngayon ng presyo ng pilak ang $100 kada onsa, noong huling bahagi ng Oktubre ng nakaraang taon, ang presyo ng pilak ay $50 kada onsa, ang presyo ay lalapit sa pag-doble sa loob ng 3 buwan.)

1. Ang "Krisis ng Katanyagan" ng Pilak: Nasa pagitan ng Ginto at Industriyal na Metal

Upang maintindihan kung bakit ang pilak ay napapalagay sa maliit na halaga nito sa mahabang panahon, kailangan muna nating maintindihan ang "krisis ng identidad" nito.

Sa modernong systema ng komodity, ang mga ari-arian ay karaniwang nahahati sa dalawang pangunahing kategorya:

Ang isang uri ay ang mga asset ng kredito, kung saan ang halimbawa nito ay ang ginto. Ang halaga ng ginto ay hindi nanggagaling sa industriyal na gamit kundi mula sa sistema ng kredito at pangangailangan sa reserba. Kahit sa mga taon ng pinakamasamang pangangailangan, ang netong pagbili ng ginto ng mga sentral na bangko sa buong mundo ay maaaring kumatawan sa 15% hanggang 25% ng kabuuang pangangailangan sa isang taon, na nagbibigay ng matatag na batayan para sa presyo nito.

Ang iba pang uri ay ang mga asset na tumataas, tulad ng tanso, krudo, at iron ore. Ang mga metal na ito ay halos walang mga katangiang pang-ekonomiya, at ang kanilang presyo ay pangunahing pinapalakas ng ekonomiya, pamumuhunan sa infrastructure, at industriya ng manufacturing.

Ang pilak naman ay kumikilos eksaktong nasa pagitan nito.

Ayon sa "World Silver Survey 2025", ang kabuuang global na pangangailangan para sa pilak noong 2024 ay 1.164 bilyong ounces (kabilaan 36.2 libong tonelada), kabilang ang:

6.81 na libra na ginto ang kailangan ng industriya, kumakatawan sa ~58%;

Ang demand para sa mga alahas at ginto ay 263 milyong troy ounce, kumakatawan sa 23 porsiyento;

Nagsumpa na 1.91 na milyon na ounce ang pangangailangan sa pamumuhunan (silver bars, silver coins, ETFs) na kumakabisa ng 16%.

Ang problema ay ang pattern ng pag-uugali ng mga tatlong uri ng pangangailangan ay lubos na magkaiba:

Ang pangangailangan mula sa industriya ay nakasalalay sa siklo ng industriya, ang pangangailangan sa alahas ay napakasigla sa presyo, at ang pangangailangan sa pamumuhunan ay madaling masakop ng mga kibo ng macroeconomic.

Ang ganitong uri ng structural na pagkakaiba-iba ay nagbigay-daan sa pilak na manatiling walang isang matatag, simple, at nangungunang anchor ng presyo.

Ang resulta ay ang pilak ay napilitang sumunod sa presyo ng ginto sa loob ng mahabang panahon.

Ang isang direktang sukatan ay ang ratio ng ginto at pilak. Sa loob ng huling limang dekada, ang historical average ng ratio ng ginto at pilak ay nasa paligid ng 55-60; ngunit mula 2018 hanggang 2020, ang sukatan ay umabot sa 90, at sa pinakamasamang epekto ng pandemya ay halos 120.

Kahit sa ilalim ng mataas na demanda ng ginto noong 2024, ang ratio ng ginto at pilak ay nanatiling mataas sa 80-90 na antas, na nasa malaking layo mula sa pangmatagalang average.

Hindi ito nangangahulugan na "wala nang gamit" ang pilak, kundi ang merkado ay nagpapatuloy na gumagamit ng financial logic ng ginto sa pagtatakda ng presyo ng pilak.

2. Punaan ng ginto: Mula sa "mapaghihiwalay na gamit" patungo sa "pang-industriya na nakasalalay"

Ang tunay na pagbabago ay hindi nagsisimula mula sa mga pananalapi at peryudiko, kundi nangangailangan ng isang walang ingay na pagbabago mula sa sektor ng industriya.

Isipin ang mga pagbabago sa kasalukuyan sa isang pangungusap: Ang pilak ay umaalis mula sa isang industriyal na metal na may iba't ibang gamit patungo sa isang functional na materyales na inilalayong mga kritikal na sektor.

1. PVP: Ang pilak ang una naging "kailangan"

Ang photovoltaic ay ang pinakamahalagang bahagi ng pagbabago sa istruktura ng demand para sa pilak.

Noong 2015, ang global na pagsasagawa ng photovoltaic ay humigit-kumulang 50GW; hanggang 2024, ang bilang na ito ay lumampas na 400GW, na higit sa 8 beses na paglaki sa halos sampung taon.

Talagang patuloy ang pagbabago ng industriya mula sa "silver-based". Ang dami ng pilak na ginagamit bawat cell ay bumaba mula sa maagang 0.3 grams hanggang sa 0.1 grams lamang sa ilalim ng kasalukuyang pangunahing teknolohiya.

Ang bilis ng pagpapalaki ng kapasidad ay mas mabilis kaysa pagbaba ng paggamit kada yunit.

Ayon sa "World Silver Survey 2025", ang totoo ngayon na pangangailangan ng industriya ng photovoltaic para sa pilak noong 2024 ay umabot sa 198 milyong troy ounce, na tumaas ng higit sa 1.6 beses mula 2019, at kumakatawan ito ng humigit-kumulang 17% ng kabuuang pangangailangan ng pilak sa buong mundo.

Mas mahalaga, ang posisyon ng pilak sa photovoltaic ay hindi "madaling mapalit". Sa mga pangunahing parameter tulad ng conductivity, pangmatagalang katatagan at kasiyahan, ang pilak ay patuloy na ang pinakamahusay na pagpipilian. Ang pag-unlad ng teknolohiya ay nagbabago ng paraan ng paggamit, hindi ang posisyon.

Nagawa ito ng una sa pilak ng isang malaking, mabilis lumalaking, at hindi sensitibo sa presyo demand.

2. Electric Vehicles at AI Infrastructure: Hindi ito sobrang kumukonsumo, ngunit mahirap itong palitan

Kung ang photovoltaic ay nagdudulot ng katiyakan sa dami ng demand, ang mga electric vehicle at digital na istrukturang pangkabuhayan naman ay nagdudulot ng pagbabago sa kalikasan ng demand.

Ang isang karaniwang sasakyan na may gasolina ay gumagamit ng average na 15-20 grams ng pilak; habang ang isang sasakyan na may bagong enerhiya, ang kantidad ng pilak na ginagamit ay karaniwang 30-40 grams.

Ang kabuuang pangangailangan para sa pilak ay tumaas nang maayos dahil sa pagtaas ng rate ng pagkakaroon ng mga sasakyang may bagong anyo mula sa 3% noong 2019 papunta sa 20% noong 2024, kahit na ang pandaigdigang benta ng sasakyan ay hindi gaanong lumaki.

Samantala, ang pangangailangan para sa pilak mula sa mga data center, AI server, at mga high-end na electronic device ay mas nagmumula sa kahaliling di-maaaring palitan kaysa sa kahaliling di-maaaring palitan kaysa sa kahaliling di-maaaring palitan kaysa sa kahaliling di-maaaring palitan kaysa sa kahaliling di-maaaring palitan kaysa sa kahaliling di-maaaring palitan kaysa

Noong 2024, umabot sa 461 milyong troy ounce ang demand para sa pilak na nauugnay sa elektrisidad at elektronik, na nagawa ang pinakamataas na antas nito sa maraming taon.

Ang mga application na ito ay hindi gaanong sensitibo sa presyo, ngunit medyo sensitibo sa istabilidad ng suplay.

3. Ang katotohanan sa suplay: Ang pilak ay hindi isang metal kung saan maaaring madali itong mapalakas ang produksyon kahit anong presyo.

Ang kahigpit sa suplay ay nagsisilbing malinaw na kontraste sa katiyakan ng demand.

Noong 2024, humigit-kumulang 820 milyong troy ounce ang global na produksyon ng silver mine, na may rate ng paglago na humigit-kumulang 1%.

Mas mahalaga pa,Higit sa 70% ng pandaigdigang produksyon ng pilak ay mula sa mga by-product, na pangunahing kinasasangkutan ng mina ng tanso, sink, bakal at ginto.Ang istruktura na ito ay medyo wala nang malaking pagbabago sa nakaraang dalawampung taon.

Ang produksyon ng natatanging mina ng pilak ay humuhupa lamang ng humuhupa ng 228 milyon na troy ounce, na kumakatawan sa mas mababa sa 30 porsiyento, at patuloy pa rin itong nasa pangmatagalang pababang trend.

Ibig sabihin, ang produksyon ng pilak ay hindi nakasalalay sa presyo ng pilak, kundi pinangungunahan ng siklo ng pondo ng mga base metal.

4. Mula sa kawalan ng kakayahan na magbigay ng sapat na suplay, papunta sa kakulangan ng kakayahan na magbigay ng sapat na suplay dahil sa istruktura

Ang silver ay hindi lamang naging bullish dati, ngunit ang mga naging bullish dati ay karaniwang mga derivative ng financial cycle.

Ang pagkakaiba ay mula noong 2021, ang merkado ng pilak ay mayroon nang matuluyang kakulangan sa supply at demand ng kahoy.

Ayon sa "World Silver Survey 2025", ang average na annual na kakulangan sa suplay ng pilak sa buong mundo mula 2021 hanggang 2024 ay humigit-kumulang 150 milyon hanggang 200 milyon na troy ounce, at ang kabuuang kakulangan ay malapit nang 800 milyon na troy ounce.

Ang eksplisitong stock ng pilak ay hindi naman sapat. Ang kasalukuyang global na naka-iskedyul na stock ay kumakabigay lamang ng 1 hanggang 1.5 buwan ng konsumo, na malinaw na mas mababa sa karaniwang 3-buwan na ligtas na linya ng mga komodidad.

Ang isang malaking halaga ng pilak ay mahirap na muling makuha sa merkado ng komersyo pagkaraan nito sa mga photovoltaic components, electrical equipment, at infrastructure.

5. Ang pilak ay hindi na lamang an umiiral bilang an itsura kan ginto

Hindi naging abala ang pilak, ito ay simple lamang na una nang nangyari na ang lahat ng tatlong kondisyon ay nangyari sa parehong oras:

Ang dami ng kailangan ay totoo at patuloy.Mahalagang gamit na di madadalo

Napapaligsay ang pagtaas ng suplay

Nang una, hindi pa rin nangyari ang tatlong ito nang magkakasama.

Anggaman ang merkado ay pa rin nagsisimula kumuneheng itinuturing ang pilak bilang "ginto ng mga mahirap", ang buong supply chain ay nagsisimula nang magbalewala.Mga Key Functional MaterialIbalik ang tingin mo rito.

Maaaring patuloy itong gumalaw, ngunit tiyak na hindi na ito lamang anghel ng ginto.

At ito ang pinakamahalagang at pinakamadaling masakop na ugat na pagbabago sa merkado.