Pamagat ng orihinal: Silver Moon

Punong may-akda: @abcampbell, dating mula sa Bridgewater

Nagawa: SpecialistXBT, BlockBeats

Puna ng may-akda: Ang artikulong ito ay nagpapaliwanag kung paano ang hindi mababawi na pangangailangan sa industriya, ang matatag na bottleneck ng suplay, at ang strategic na paggalaw ng kapital ay naging mga dahilan ng malaking pagtaas ng presyo ng pilak, at nagsasaad ng maingat na pagsusuri sa mga potensyal na panganib tulad ng pagbabalik ng dolyar at teknolohikal na pagpapalit, na nagbibigay ng "tandaan" sa mga mananalvest upang masukat ang tunay na lakas at kahinaan ng merkado.

Ang mga sumusunod ay ang orihinal na nilalaman:

Naglabas na isang buwan kung mula nating huling talakayin ang pilak.

Noong isang buwan ang nakalipas, 45% ang taunang pagtaas ng presyo ng pilak.

Naririnig mo ba ang sinabi kong ang sitwasyon ay maging "kakaibang" mamaya?

Noong nakaraang taon, ang palitan ng pilak ay dumalaw mula sa kawalang-pansin hanggang sa isang kakaibang bullish market, at sa wakas ay naging isang malaking pagbabago na sapat upang baguhin ang kasaysayan. Ang mga salik na inilahad namin ilang taon na ang nakalipas - ang matatag na demand mula sa solar energy, ang matatag na suplay dahil sa mga aktibidad ng minahan, ang mga pondo ng speculation na estilo ng Veblen, ang panghihikayat ng mga mamumuhunan upang mapawi ang panganib ng dolyar, ang pagtakas ng bagong pondo mula sa mga bansang may krisis sa bangko, at ang strategic na pagbili ng stock - lahat ng ito ay naging totoo at nagsisikap ngayon.

Gayunman, ang pagtaas na ito ay hindi parang isang karnaval, ngunit parang isang orasan ng huling araw na nagbubungad. Hindi ito laban sa ginto mismo, kundi laban sa dolyar ng US at sa pandaigdigang sistema na ito ang pinaniniwalaan. Ito ay isang palatandaan na ang mundo kung saan maninirahan ng mga susunod na henerasyon ay lubos na magkaiba sa mundo ng aming mga magulang.

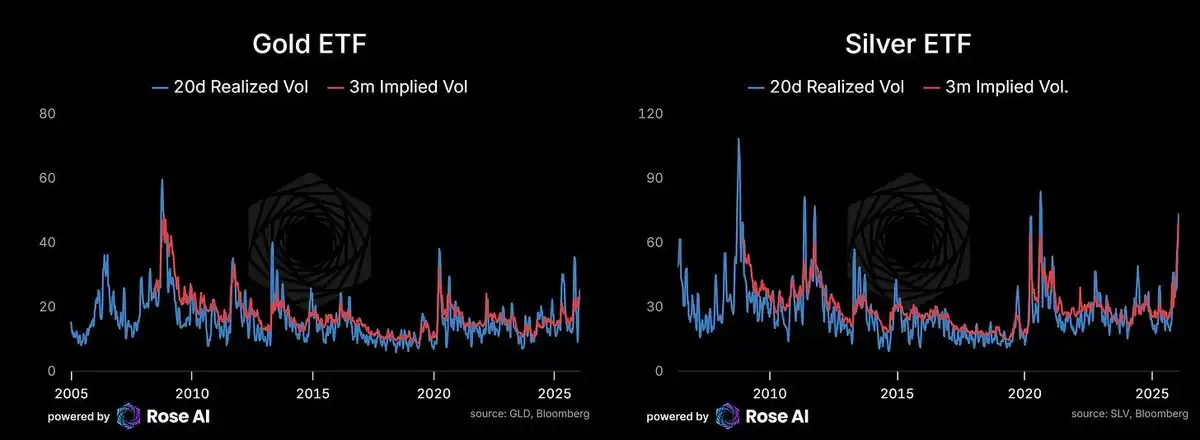

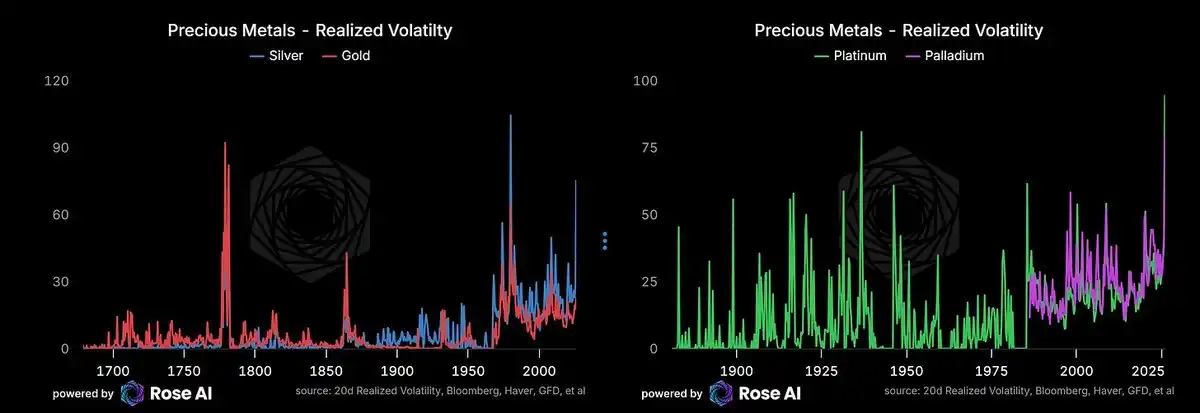

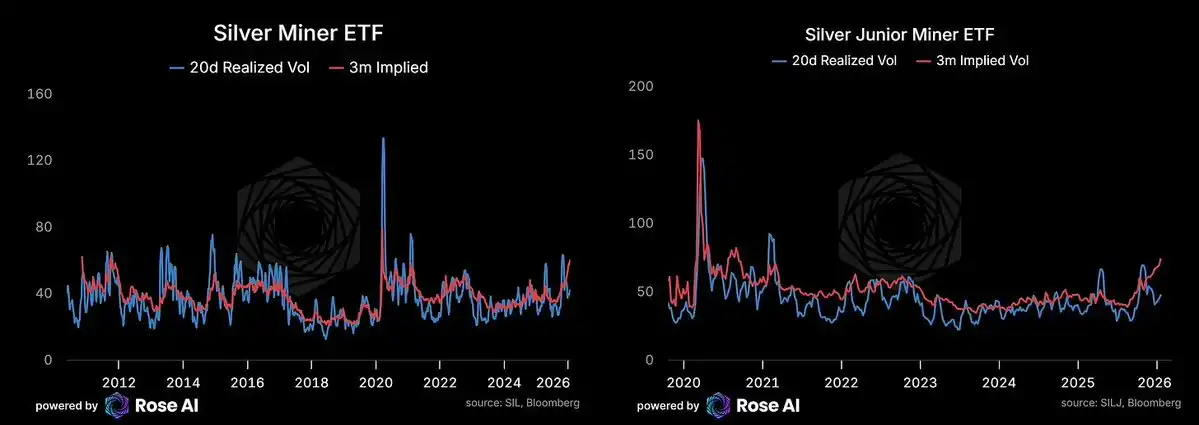

Nagpopondo ang merkado ng opsyon ngayon ng higit sa 4% na volatility sa araw-araw sa mga susunod na buwan, at 3% na volatility sa mahabang panahon. Ang mga ito ay napatunayan na ng realized volatility. Sa buong kasaysayan, mayroon lamang dalawang panahon kung kailan ang volatility ng pilak ay mas mataas: ang panahon ng 1981 kung kailan in-control ng kapatid na mga Hunt ang merkado, at ang panahon ng Digmaang Pambansang Amerikano (kung kailan ang volatility ay dulot ng pagbagsak ng lokal na pera sa British pound, hindi ang presyo ng metal mismo).

Ang volatility ng ginto ay umaakyat din - na sumasakop sa mas malawak na transaksyon ng pagbaba ng halaga ng pera, ang pag-alis ng pondo mula sa mga bagong pambansang pera, at ang trend ng mga bansa na naghahanap ng alternatibong mga obligasyon sa kanilang mga reserbang portfolio.

Sa madaling salita: Na-reconfigure namin ang ginto at in-close namin ang konti na higit kesa kalahati ng aming posisyon sa butterfly spread noong lumampas ang presyo ng spot noong nakaraang linggo sa gitnang strike price, at nananatili pa rin tayong bullish.

Samantala, nanpanatag kita han aton short ha US stocks, US bonds/credit, ngan usa ka gutiay nga long USD exposure para protegse an parte han USD short risk nga akma ha aton metal holdings.

Ano ang nagmamaneho ng kapangyarihan

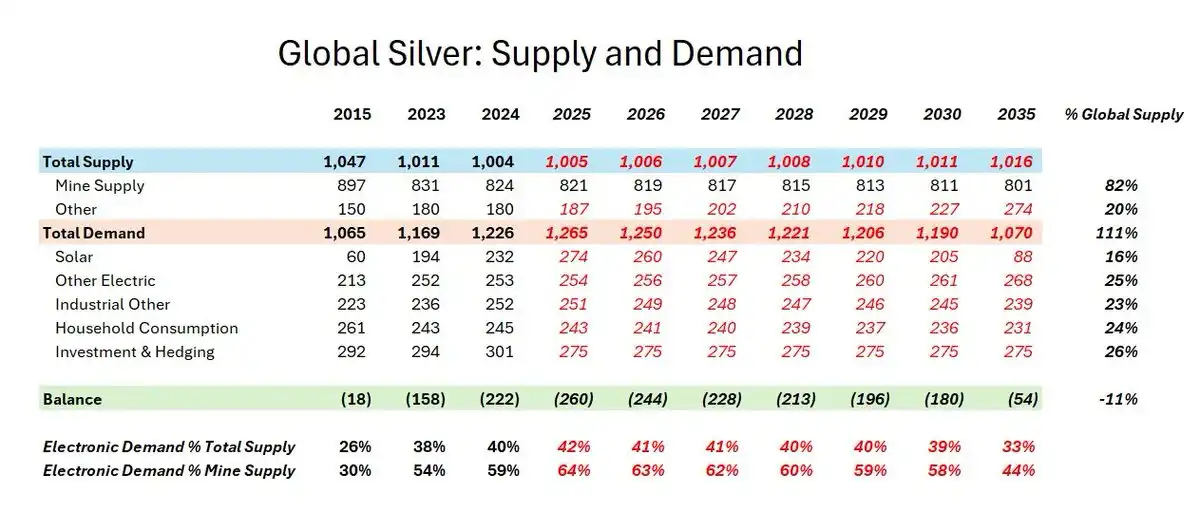

Ang China capital outflow ay patuloy na naging pangunahing mapagkukunan ng maikling-takbong paggalaw sa isang merkado kung saan ang demand para sa solar/AI ay nagdulot ng structural supply shortage.

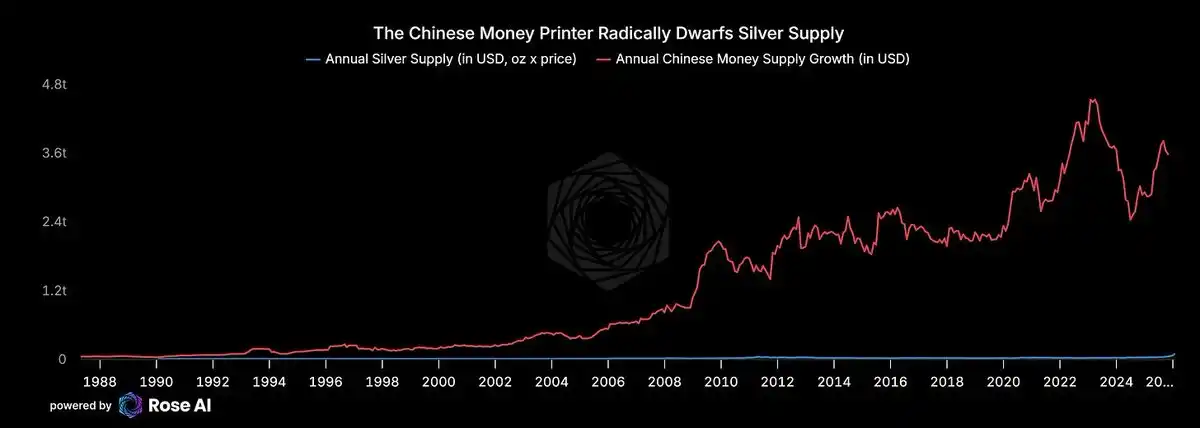

Pabalik-tanaw sa bakit kami pumasok sa transaksyon na ito - ang paghahanap ng mga asset na maaaring tumataas ng halaga dahil sa outflow ng kapital mula sa Tsina. Kasama ang mga naitikling metal, ang global na supply ng pilak kada taon ay humahawig lamang ng humigit-kumulang 100 milyon na troy onsa. Sa presyo na $100 kada troy onsa, ito ay isang market na may halaga ng libu-libong milyon dolyar. Ang "printing press" ng Tsina ay nagdaragdag ng humigit-kumulang $3 trilyon na deposito sa bangko kada taon. Dahil ang real estate ay hindi na sekreto bilang isang ligtas na paraan ng pag-iimbento ng kayamanan, ang maliit na pagbabago sa mga gawi ng pag-iimbento ay sapat na upang mapinsala ang merkado ng pilak.

Ito ang eksaktong kung ano ang iyong nakikita ngayon.

Kung ikaw ay isang mayayaman na pamilya sa Tsina, ano ang iyong pipiliin? Iiwan mo ba ang iyong pera sa isang sistema ng bangko na mayroon trilyon-trilyon na impluwensya ng mga nawawala? O kaya'y bibilhin mo ang tunay na pilak sa mataas na presyo at tanggapin ang 30% na posibilidad ng pagbaba ng presyo? Ang sagot ay malinaw kapag ang iyong kahalili ay isang bangko na may utang na higit sa halaga ng iyong pera.

Muli nang nangyari ang pagbebenta ng mga bono ng real estate sa China. Ang mga stock sa aming basket ng "Pinakamasamang Banko sa China" ay bumagsak din.

Nagmumula rin ang mga pondo mula sa India at Timog-Silangang Asya. Kung ikaw ay isang Indian oligarko, nais mo bang magkaroon ng isang yunit ng kayamanan na pinalambot ng pera ng US ng higit sa 20% mula noong 2020?

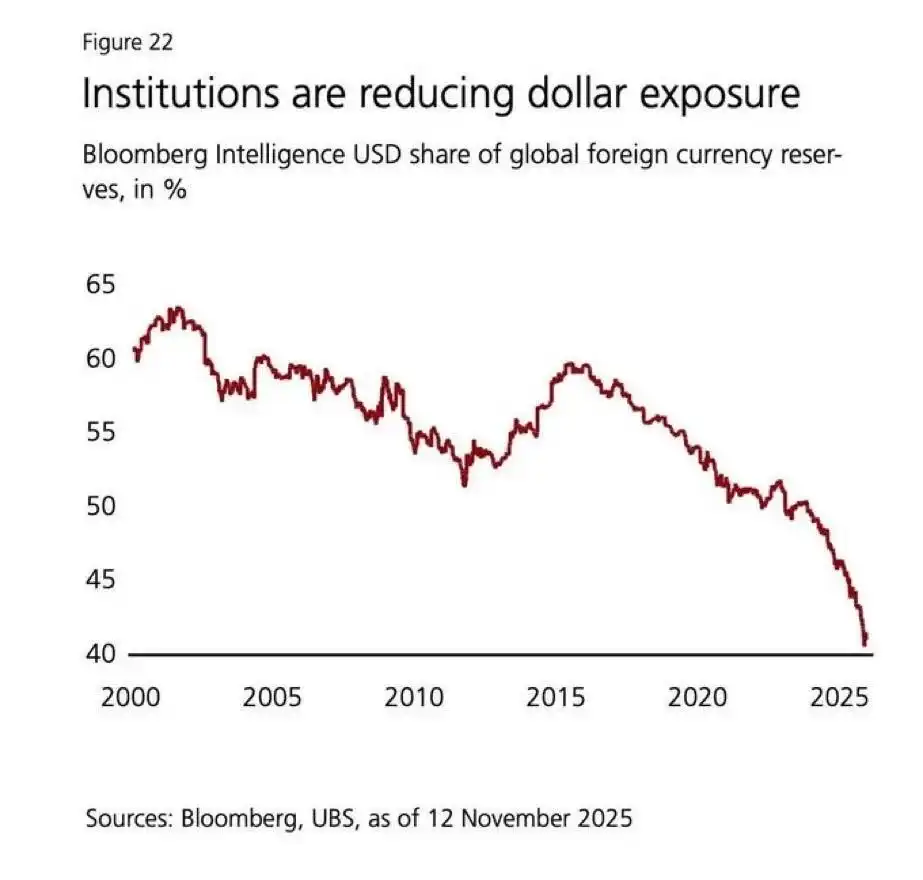

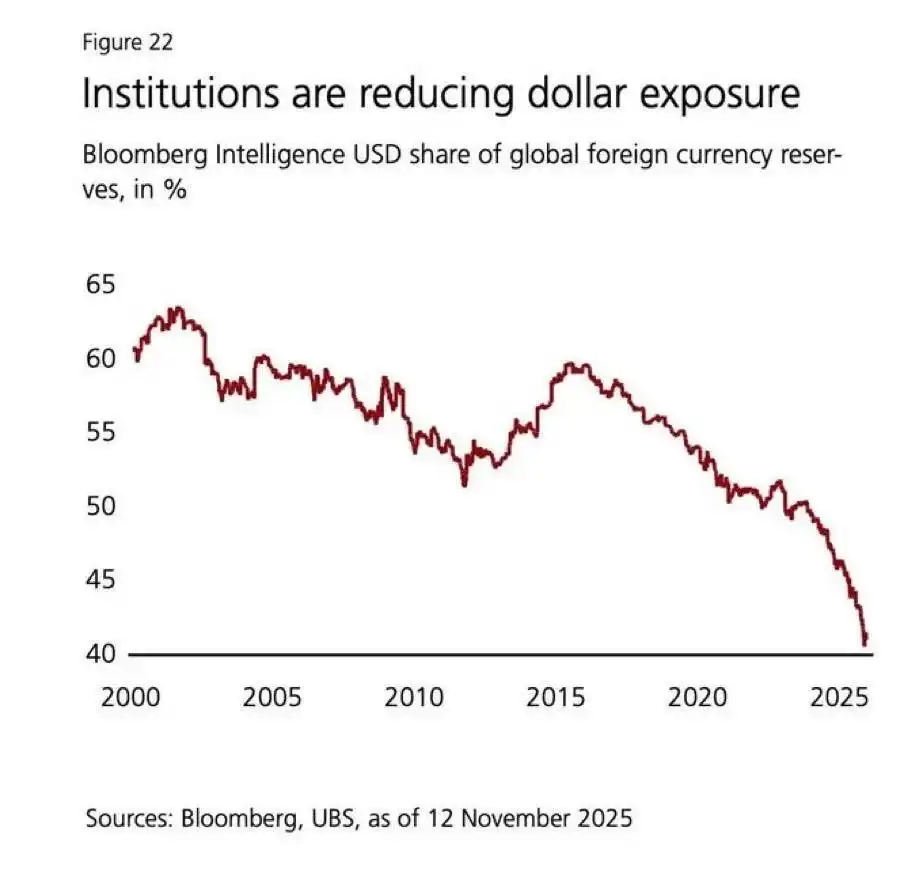

Nagsimula nang magising ang mga institusyon sa Europa. Kung ikaw ay isang European pension fund na 40% ng iyong asset allocation ay nakatago sa mga bonds at stock ng US (karamihan ay may mababang likididad at overvalued - tulad ng private equity, venture capital, at private credit), ikaw ay nag lowball ng metal ng maraming taon na ang nakalilipas. Ngayon, mayroon kang political diversification rationale at ang iyong mga investor ay nagsisimulang tanungin kung bakit ka nawala sa trend.

Napakakilala na ang opisyonal na pagbili. Walang katapusang pangangailangan mula sa Asya. Ang rebalance trade na nagpapaliit ng demand ng retail noong huling bahagi ng nakaraang taon ay nasa nakaraan na. Matatag ang pondo ng ETF ngunit pa rin nasa ibaba ng pinakamataas na antas.

Sa ngayon, ang tanong ay hindi na kung magtatag ang gobyerno ng isang pangunahing reserbang pilak, kundi kung kailan sila magsisimula.

Bakit patuloy kaming nagmamay-ari ng long position

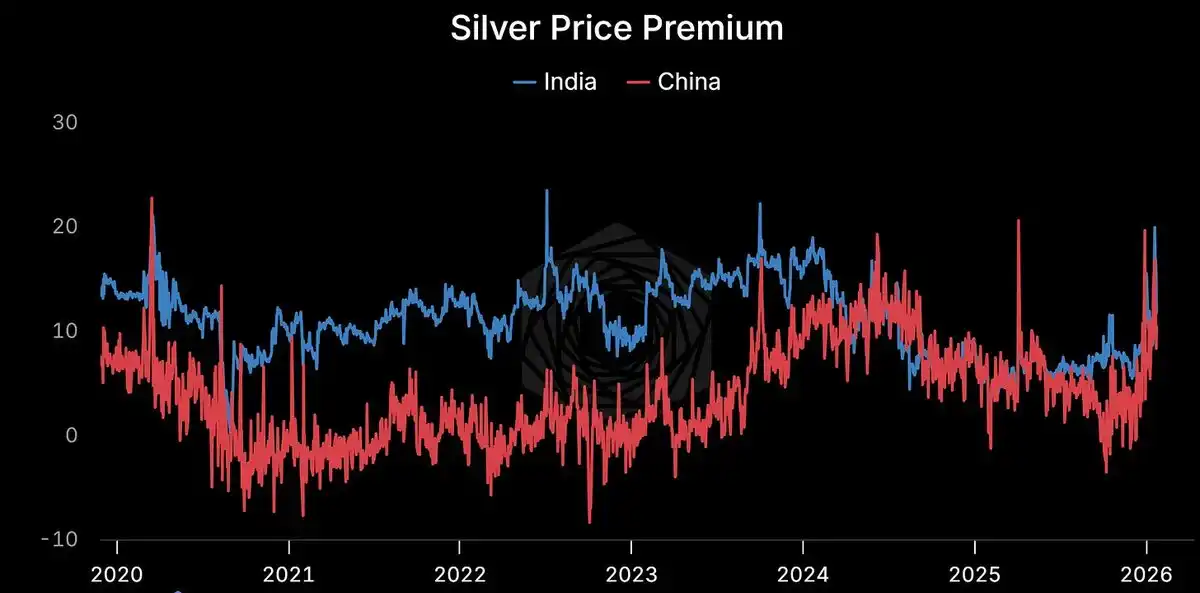

Nanliliwat an premium.

Shanghai: $114/ounce. COMEX: $103/ounce. Lumalampas ang 10% na premium. Patuloy itong umiiral. Mayroon estruktural.

Kapag ang mga presyo ng mga bagay ay kumikilala sa mga presyong papel, ang isang bagay ay mali. Ang kasaysayan ay nagsasabi sa amin na kadalasan ang mali ay hindi ang mga bagay.

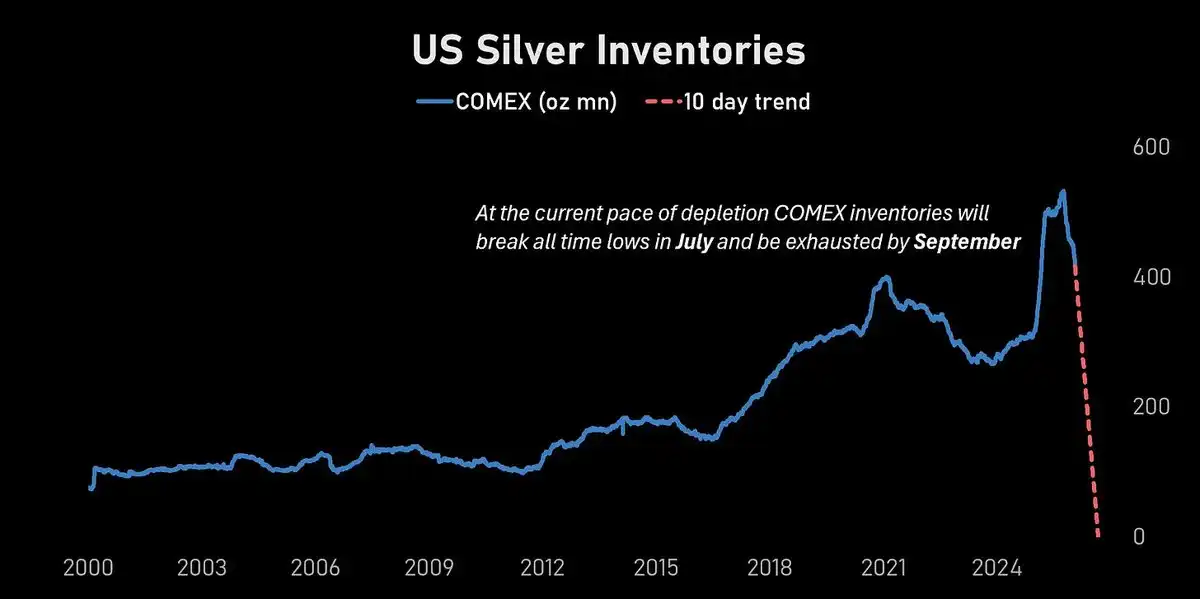

Nanluluhod an COMEX stock.

Sa kasalukuyang antas ng paggamit, ang COMEX stock ay darating sa pinakamababang antas noong Hulyo at functional na nawawala bago ang Setyembre.

Mahirap umanong makita ang ganoon karaming detalye sa isang merkado na may taunang volatility na 70%. Ngunit ang direksyon ay malinaw.

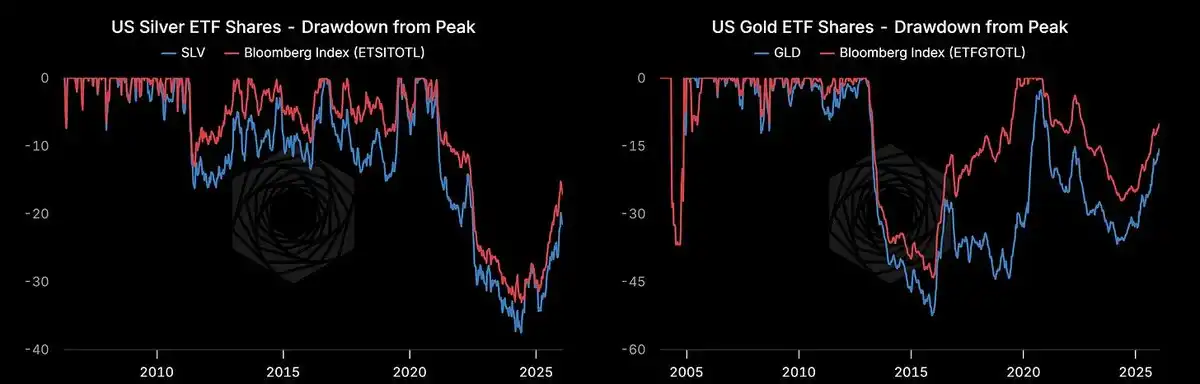

Mayroon pa ring espasyo para sa ETF cash flow.

Ang mga yunit ng American Silver ETF ay paunlan, ngunit pa rin nasa 20% mababa sa 2021 peak. Wala pa tayong umabot sa antas ng kakaibahan.

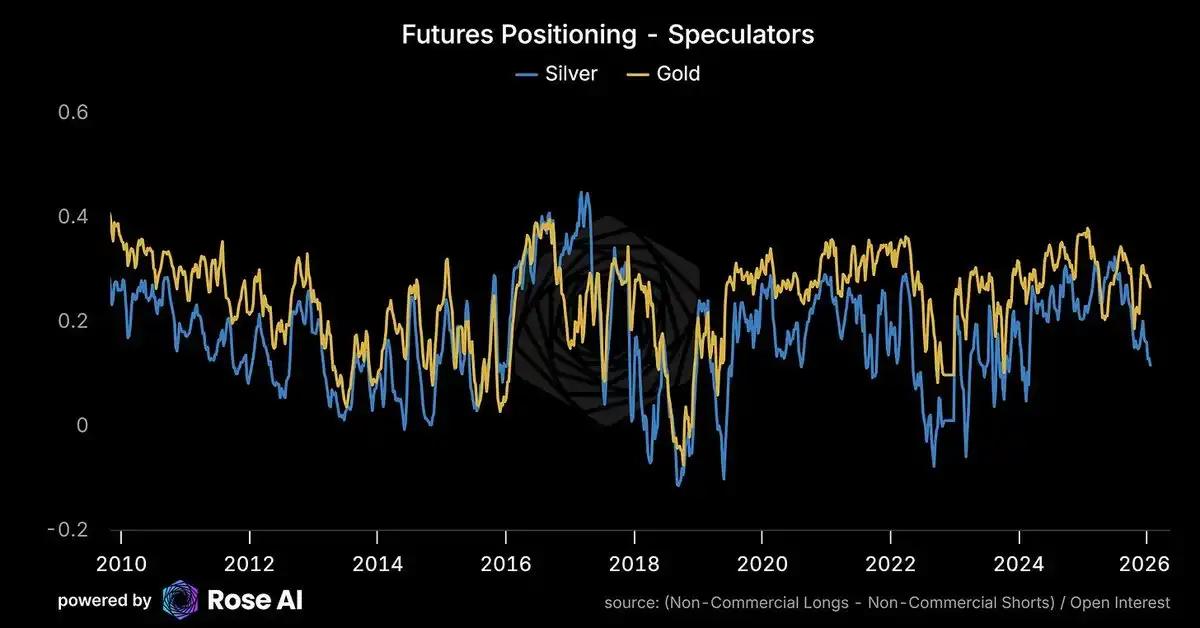

Hindi ito puno ng mga posisyon.

Nagpapakita ang mga manlalaro mula sa kanluran na talagang bumawas ng longs at nagtalo ng shorts habang umabot ang presyo sa pinakamataas na antas. Ang posisyon ay hindi gaanong matigas.

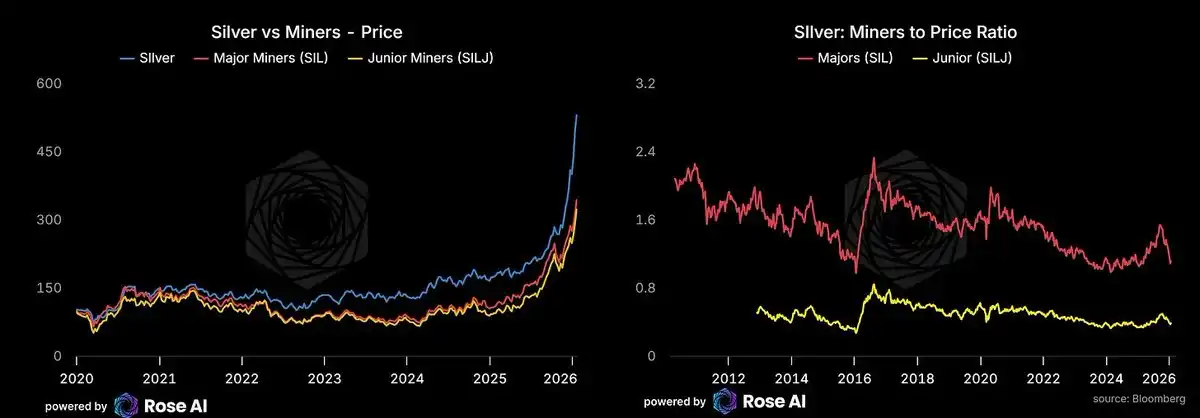

Nagmamadali ang mga stock ng minahan.

Nagmamadali ang mga stock ng minahan, ngunit pa rin nasa likod ng mga komodidad na kanilang kinakatawan. Kung mananatili ang presyo ng enerhiya sa mababa (basahin ang tungkol sa Golpo ng Hormuz), maaaring magkaroon ng pagtaas ang mga stock ng minahan. Ginagawa namin ang long position sa mga unang minero sa pamamagitan ng stock at hindi ng mga opsyon - ang volatility ng opsyon ng minero ay mahal kumpara sa realized volatility.

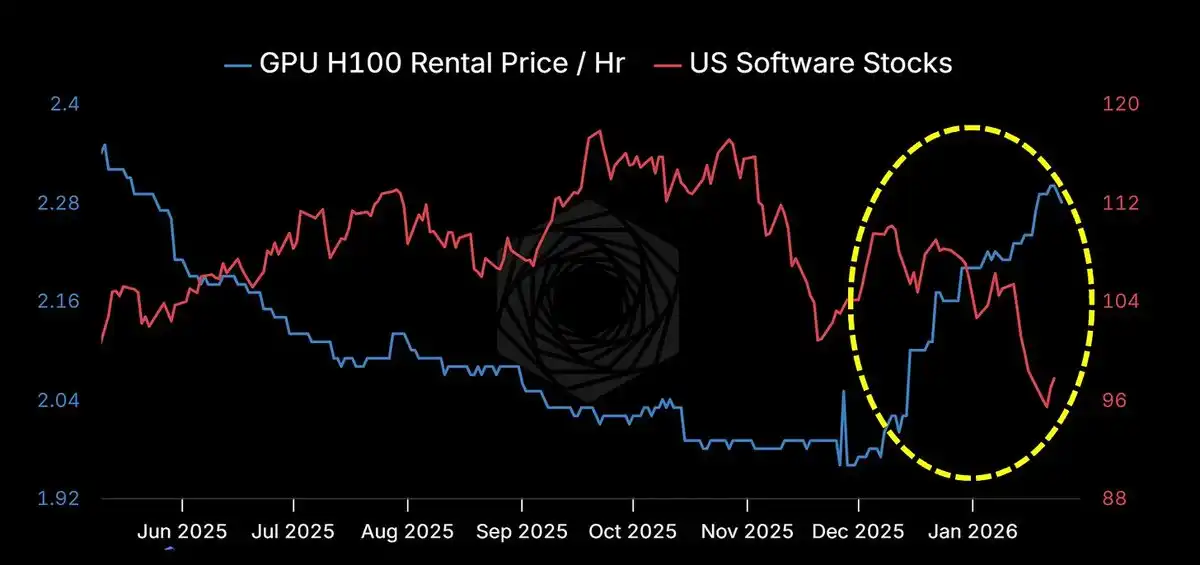

Mabilis na pagpapabilis ng AI

Nagpapakita ang Claude Code at ang kanyang mga tagasuporta/bran (Codex, Ralph Wiggins, Clawdbot) ng totoo ng isang "intelektwal." Ang pangunahing punto ay hindi ang komplikadong workflow, kundi ang paglabas sa threshold ng kumpiyansa: binibigyan mo ng buong access ang iyong computer, files, at mga application. Ang mga hacker at mga tagahanga ay nananatiling nasa labas ng Mac Mini. Nakagawa ako ng isang framework ng intelektwal (sana ay inilabas na ito sa buwan na ito). Ang mga memory card ay nawawala na. Ang presyo ng pag-rent ay tumataas, habang ang mga tradisyonal na SaaS business ay nasa down. Marahil ang software ang kumain ng mundo, at pagkatapos ay kumain ng software ang GPU.

Kailangan pa ng oras para maipakita ng cash flow ang kanyang sarili, ngunit umabot na ang panahon ng makina. Mas maraming makina ay nangangahulugan ng mas maraming data center. Mas maraming data center ay nangangahulugan ng mas maraming pangangailangan sa kuryente. Mas maraming pangangailangan sa kuryente ay nangangahulugan ng mas maraming solar.

Mas maraming solar energy ay nangangahulugan ng mas maraming pilak.

Panganib na posibleng mangy

Ang pagtaas ng dolyar ay isang kahaliling panganib.

Ang kamakailang pagtaas ay ginawing mas malala dahil sa mahinang dolyar. Kung patuloy na malakas ang paglaki ng ekonomiya ng US, ang malaking inaasahan ng pagbaba ng rate na nakatagpo sa 2-taon rate curve ay maaaring alisin, kaya ito ay maaaring magdulot ng pagtaas ng dolyar. Ang kamakailang mahinang dolyar ay walang duda na ginawing mas malala ang kamakailang pagtaas.

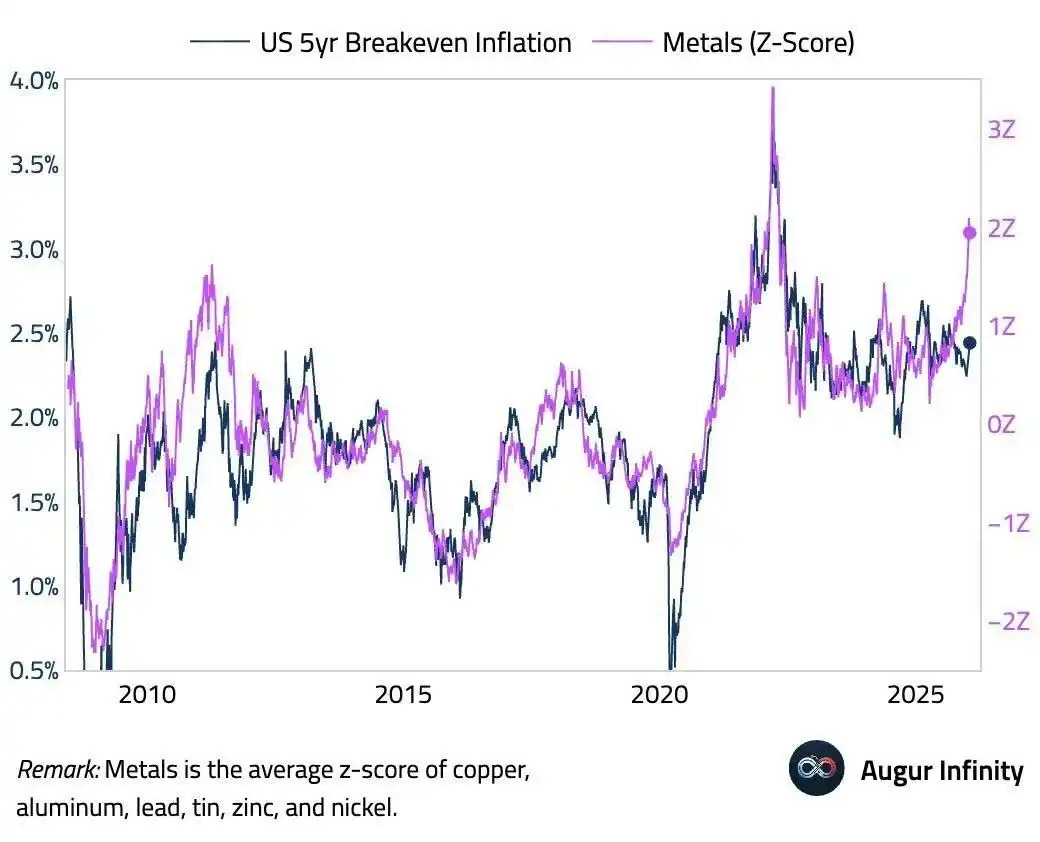

Makapagpapalakas ng dolyar + mataas na presyo = takot ng mga nangunguna sa mahinang posisyon. Ang mga speculator na sumusunod sa mataas na presyo sa itaas ng $100 ay naiiba sa mga pamilya sa Tsina na nagsisimula nang mag-akumulate mula sa $30. Ang mga nangunguna sa mahinang posisyon ay susuko at aalis kapag may malaking pagbabaliktaray. Kung tama ang larawan sa ibaba, nakikita natin ang paghihiwalay ng presyo ng metal at inflation breakeven na umabot sa ekstremo. Maaari itong i-align muli sa pamamagitan ng pagtaas ng rate/dolyar at pagbaba ng presyo ng metal.

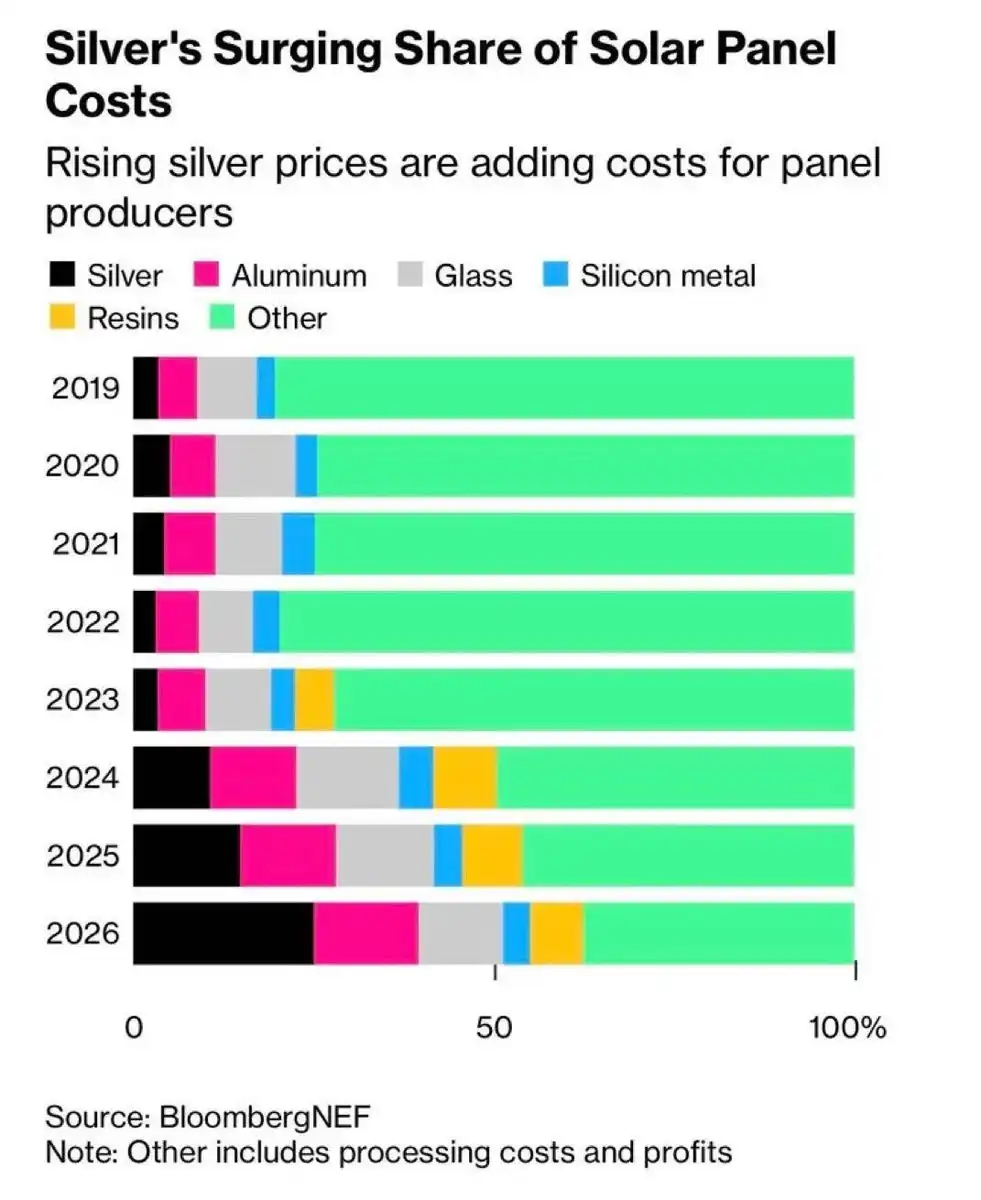

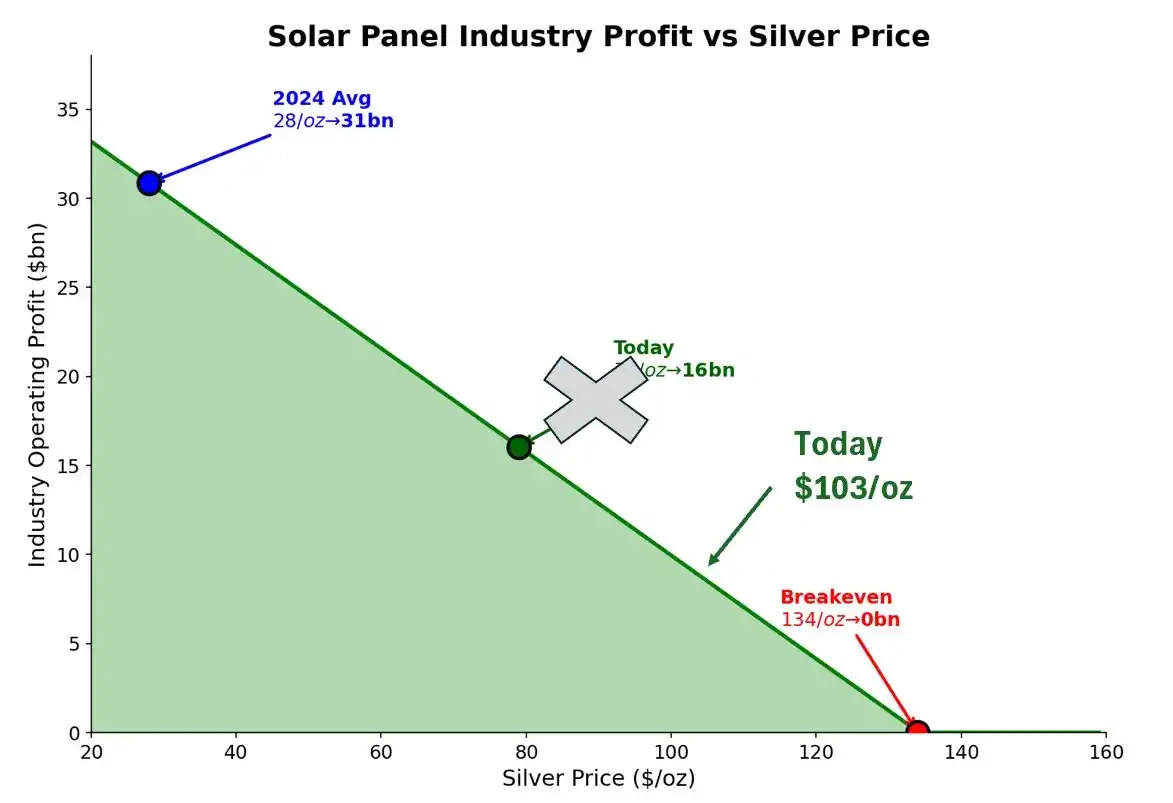

Nagsisimulang masira ng kita ng industriya ng solar ang presyo ng pilak.

Sa presyo ng $103 kada ounce, ang error na ito ay hindi na maliit para sa mga panel manufacturer. Kami ay papalapit na sa antok na threshold.

Noong 28 dolyar kada onsa (ang average noong 2024), ang kita ng industriya ay 31 bilyon dolyar. Sa 103 dolyar ngayon, maaaring bumaba ito hanggang 8-10 bilyon dolyar. Ang break-even point ay nasa 134 dolyar kada onsa - kung saan ang 30% ay nasa layo mula sa presyong kasalukuyan. Sa isang merkado na may 70% na annualized volatility, ito ay hindi isang komportable na pambalat.

Nagiging mabilis ang pagpapalit ng tanso.

Ang kasalukuyang presyo ay $22 mas mababa kaysa $125 (sa presyong ito, bumaba ang payback period ng copper substitution sa isang taon pababa). Sa panahong iyon, talakayin ang isyu ng paglipat sa bawat pagpupulong ng board.

Nagsisisigla ang ekonomiya ng "Magpalit ka na ngayon." Ngunit ang pisika ay nagsasabi sa amin na kahit papanira, kakailanganin pa ng ilang taon upang maabot ang kalahating pagbabago. Ito ang oras ng pagbubukas.

Saan nanggagaling ang marginal na supply?

Hindi ang mga minero - ang suplay ay may katiyakan, kailangan ng ilang taon. Hindi ang mga short seller - ito ay isang pisikal na merkado, hindi mo maaaring mag-imbento ng karagdagang metal tulad ng pag-imbento ng mataas na presyong stock. Kaya't natitira lang ang pagbawi at pagpapaputok ng mga alahas. Kung may alam ka ng magandang kompanya para sa pagbawi ng pilak, mangyaring makipag-ugnay sa akin.

Ang ating pinag-uusapan

Signal:

Ang patuloy na premium sa Shanghai = structural na demand, hindi ingay

Ang bilis ng paggamit ng COMEX inventory = Kung tumitindi, lumalaban ang panganib ng short squeeze sa malapit na kontrata

Direksyon ng Dolyar = Paggalaw ng US Dollar Index patungo sa mas mataas dahil sa pagtaas ng US economy, paglilinis ng mga nangunguna na posisyon

Ang pagtaas ng presyo ng mga stock ng minahan = Nang umaabot na ang mga stock ng minahan sa presyo ng spot, ang mga retail na mamimili ay pumasok na.

Pahayag ng opisyales = Ang una nang nag-utos na bangko ng sentral na magtatag ng reserba ng pilak ay magdulot ng alon ng pagbili

Balangkas:

Tumutok sa daloy ng pera, hindi sa presyo.

Kung ang demanda mula sa silangang mundo ay patuloy na bumibili ng mga bagay na may kinalaman sa totoong mundo, at ang mga manlalaro mula sa kanluran ay nagsisimulang umalis dahil sa pagtaas ng dolyar, iyan ay pagbili ng mga stock. Magbili ng mga stock kapag bumagsak ang presyo.

Kung ang Eastern Premium ay bumagsak at ang COMEX stock ay nanatiling matatag, ang short squeeze ay nagmumula. Alisin ang kita.

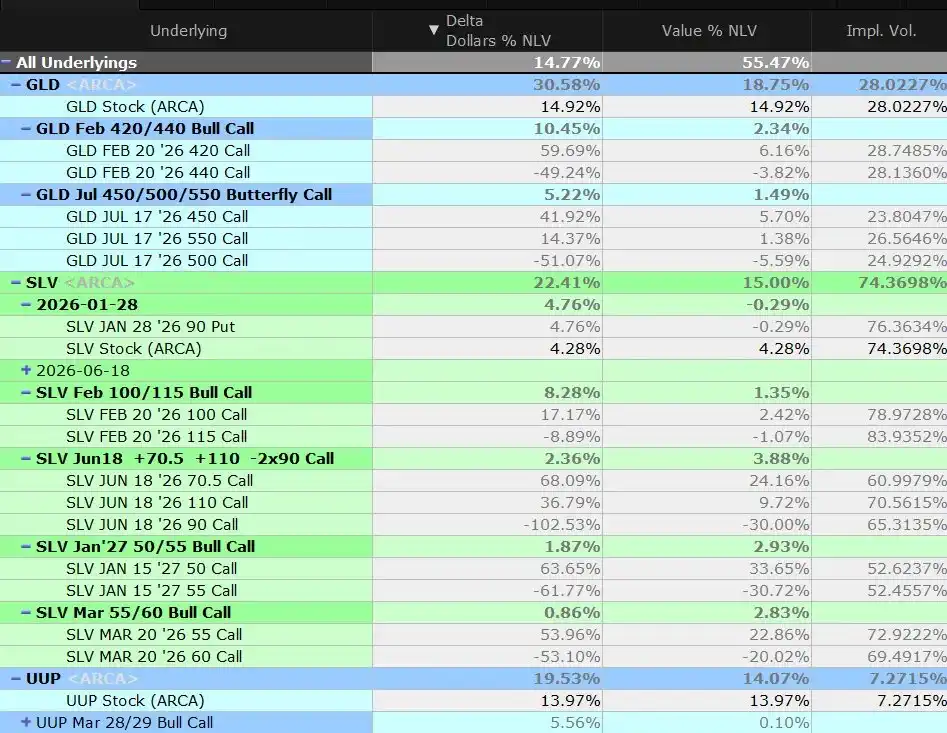

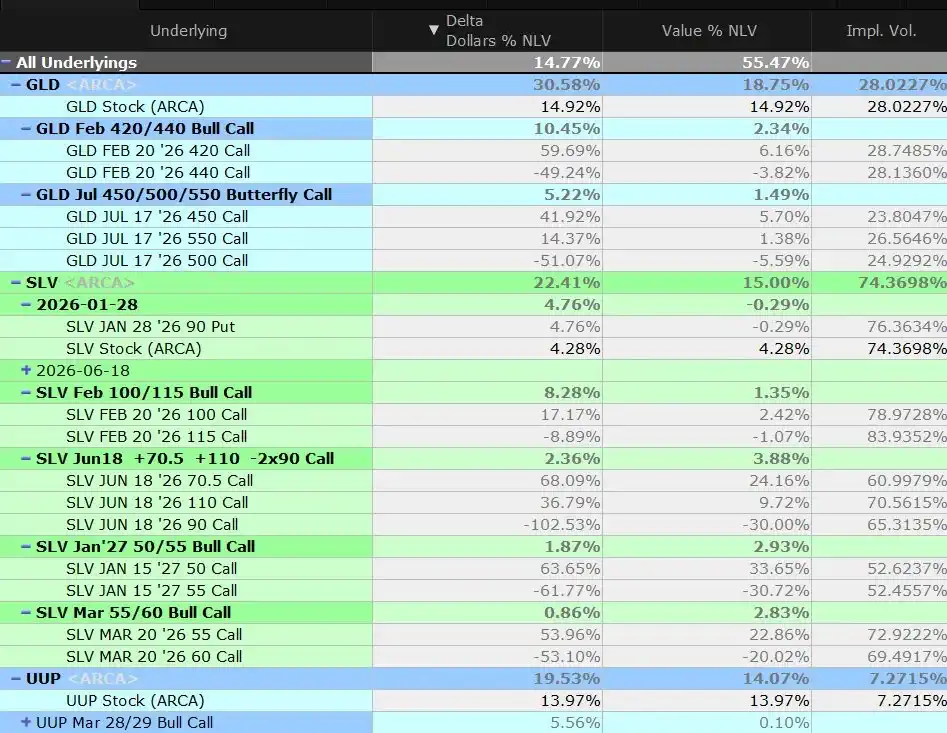

Pamamaraan sa Transaksyon

Napapalugit na ang presyo. Ang pagtaas ng paggalaw ay mayroon pa ring kaukulang pangangailangan.

Nangunguna na ang presyo ng spot sa gitnang strike price, kalahating posisyon ng ating butterfly spread ay in-close na namin. Ang istruktura ay idino disenyo para sa ganitong sitwasyon, at nakakuha na tayo ng kita.

Nanlilimbag na posisyon:

Pumili ng mga stock at mag-trade ng mga call spread upang maging bullish ang ginto

Paggawa ng long silver sa pamamagitan ng stock, call spreads at pagkatapos ng pag-expire ng butterfly arbitrage

Mag short ng mga stock (hindi opsyon - masyadong mahal) ng mga unang minero

Gumawa ng maraming dolyar sa pamamagitan ng UUP upang mabawasan ang panganib ng metal

Gamit ang put at short sa SPY, HYG, TLT

Gagawa kami ng long COMEX na kontrata ng malapit na buwan (Marso) at short ang kontrata ng Hunyo - pusta na bumababa ang stock. Maaaring kailanganin namin itong i-roll over.

Net Exposure: Pana-ayon sa long, nguniya sa pamamagitan ng mga opsyon. Pataasin ang presyo ng pagpapahintulot habang tumataas ang presyo ng spot. Maghintay para sa opisyales at mga opisyales na mamimili na sumunod sa trend ng presyo.

Punong Konklusyon

Habang tumataas ang presyo nang parabolic, kami ay pauli-paunlan na nagmamaliit ng aming delta risk exposure. Ngunit bago kami makakita ng anumang mga sumusunod na kombinasyon:

a) Anggaman ng China ang krisis ng utang sa real estate

b) Paglipat ng Estados Unidos patungo sa responsableng pampublikong pananalapi

c) Masaganang Daigdig (Ukraina, Taiwan, Iran)

d) Ang mga elite ng di-amerikanong kanluran ay sumang-ayon sa ilang uri ng kasunduan kasama ang Amerika

...panatilihin namin ang bullish. Bagaman ilalagay ang ilang pagsasaayos para sa pagbaba.

Ang mga dahilan na nagdala sa atin dito - ang pagtataas ng pera, ang pagbagsak ng pera, ang demand para sa solar energy, at ang mga limitasyon sa suplay - ay hindi nagbago. Sila ay patuloy na nagiging mas mabilis.

Hindi pa ito ang katapusan ng $103 tanso. Baka kahit pa di pa ito nasa kalahati.

Nagsisimulang makita natin ang mga parehong dynamics na ito sa iba pang metal. Partikular na ang tanso, kung saan maraming investor ang nagmamadali at nagmula sa pagkakasawi sa silver trade. Ang sitwasyon ay hindi gaanong mapanganib - ang tanso ay walang parehong monetary/Veblen property - ngunit ang kwento ng AI power demand ay totoo at ang supply constraints ay tila kapareho. Nag-trade din kami ng long sa tanso. Ito ay hihigit pang talakayin nang mas detalyado sa susunod.

Punlaon na ang pilak na buwan, mga kaibigan.

"Kung ang isLink ng orihinal na artikulo"Kung ano ang

Mag-click para malaman ang BlockBeats at ang mga posisyon na hinahanap nila

Mangyaring sumali sa opisyales na komunidad ng BlockBeats:

Telegram Subscription Group:https://t.me/theblockbeats

Telegram Group Chat:https://t.me/BlockBeats_App

Opisyal na Twitter account:https://twitter.com/BlockBeatsAsia