Sa nakaraang artikulo, ipinakilala namin kung paano ang Strategy ay nagdudulot ng bagong marginal buying demand para sa bitcoin gamit ang STRC.

Ngunit sa dalawang pangyayari sa bagong dividend cycle, nagsimula ang ilang trader na magkaroon ng pag-aalala tungkol sa "bagong paradigm sa supply at demand na dinala ni STRC sa Bitcoin".

Saylor opens up

Pagkatapos ng pagtatalakay noong Mayo 5, sa teleponong pagpapaliwanag ng Q1 2026 financial report ng MicroStrategy, binigkas ni Saylor ang unang pagkilala na posibleng ibenta ng kumpanya ang ilang bahagi ng Bitcoin para sa pagbabayad ng dividend.

Ang pahayag ni Saylor ay maaaring unawain sa tatlong paraan.

Ang unang pag-unawa ay ang Saylor ay sinusubukang maiwasan ang malakas na reaksyon kapag nangyari ang ganitong pagkakataon sa pamamagitan ng pagpapahayag nang maaga sa merkado upang ito ay mabasa at ma-absorb. Ito ay isang "public relations" na kilos upang magbigay ng price buffer para sa BTC.

Ang pangalawang pag-unawa ay simpleng at walang komplikasyon: ang pangako ni Saylor na «hindi maiiwasan ang pagbebenta» ay ang pundasyon ng premium ng MSTR at buong naratibo ng bitcoin treasury. Kapag sarili niyang buksan ni Saylor ang isang butas, muling aasahin ng merkado ang katatagan ng buong sistema.

Ang ikatlong pag-unawa: Ang dating pagsasapilitan ni MicroStrategy ay pangunahing gumagamit ng dalawang instrumento—ang paglabas ng karaniwang mga bahagi ng MSTR at ang paglabas ng convertible bonds. Ang preferential shares ay naging pangunahin lamang sa nakalipas na taon, ngunit ang limitasyon sa sukat ay patuloy na nakadepende sa kakayahan ng secondary market na magtanggap. Ang tanging instrumento na hindi naglilikha ng mga obligasyon sa hinaharap at may sapat na sukat ay ang ATM (at-the-market) issuance ng karaniwang mga bahagi ng MSTR. Ang problema ay ang mNAV ng MSTR ay dapat umabot sa higit sa 1.22 beses upang ang bagong paglabas ng karaniwang mga bahagi ay hindi magsagawa ng dilusyon sa BTC content bawat share, at kasalukuyan, ang mNAV ng MSTR ay malapit na sa antas na ito. Ginagamit ni Saylor ang pahayag na “posibleng magbenta ng bitiko” bilang isang mas mahinang paraan upang taratarin ang atensyon ng merkado, upang gawing mas tanggap ang relatibong gastos sa pagpapalabas ng karaniwang mga bahagi ng MSTR.

Batay sa balance sheet, ang kabuuang dividend at interest ng MicroStrategy sa kasalukuyang taon ay humigit-kumulang $1.5 bilyon, o humigit-kumulang $125 milyon bawat buwan. Kabilang dito ang STRC na humigit-kumulang $978 milyon, o 65%. Hanggang sa Q1 ng taong ito, mayroon ang kumpanya ng humigit-kumulang $2.25 bilyon na dolyar na reserve, at ayon sa pamamahala, sapat ito upang takpan ang 18 buwang pagbabayad ng dividend.

Kung ang pagpapalawig ng STRC ay huminto at ang mga advanced reserve ay natapos, ang tanging opsyon na matitira ay ang pagbebenta ng BTC upang bayaran ang dividends. Batay sa presyo ng BTC na $80k at taunang bayad sa interes at dividends na $1.5 bilyon, kailangan ng Strategy na ibenta ang halos 18,519 BTC bawat taon, na katumbas ng 2.3% ng kabuuang posisyon.

Kung tumaas ang BTC ng hindi bababa sa 2.3% bawat taon, makakalabas ang sell order sa pamamagitan ng pagtaas ng posisyon. Kapag ipinapalawig ang panahon sa mga taon, karaniwang nasa dalawang digit o kahit tatlong digit ang compounded annual return ng BTC, kaya ang 2.3% ay halos hindi isang limitasyon.

Gayunpaman, mayroon ding naranasan ang BTC ng single-year drawdown na -77% noong 2018 at -65% noong 2022. Kapag ibinenta ng Strategy ang 2.3% na posisyon sa BTC sa ilalim ng bottom, masasira ang balanse ng kumpanya.

Ang MicroStrategy ay nagbili ng net na humigit-kumulang 77,000 BTC mula pa noong 2026 sa pamamagitan ng STRC. Kung ma-trigger ang sitwasyon ng pagbebenta at bumaba ang BTC patungo sa average cost ng Strategy na nasa paligid ng 75,537, ang 2.3% ng kabuuang posisyon ay katumbas ng 25% ng dagdag na bili sa taong ito.

Sa ibang salita, ang isang taong pagbebenta ni Saylor ay makakapag-compensate sa apat na buwang pagbili.

STRC «mahina»

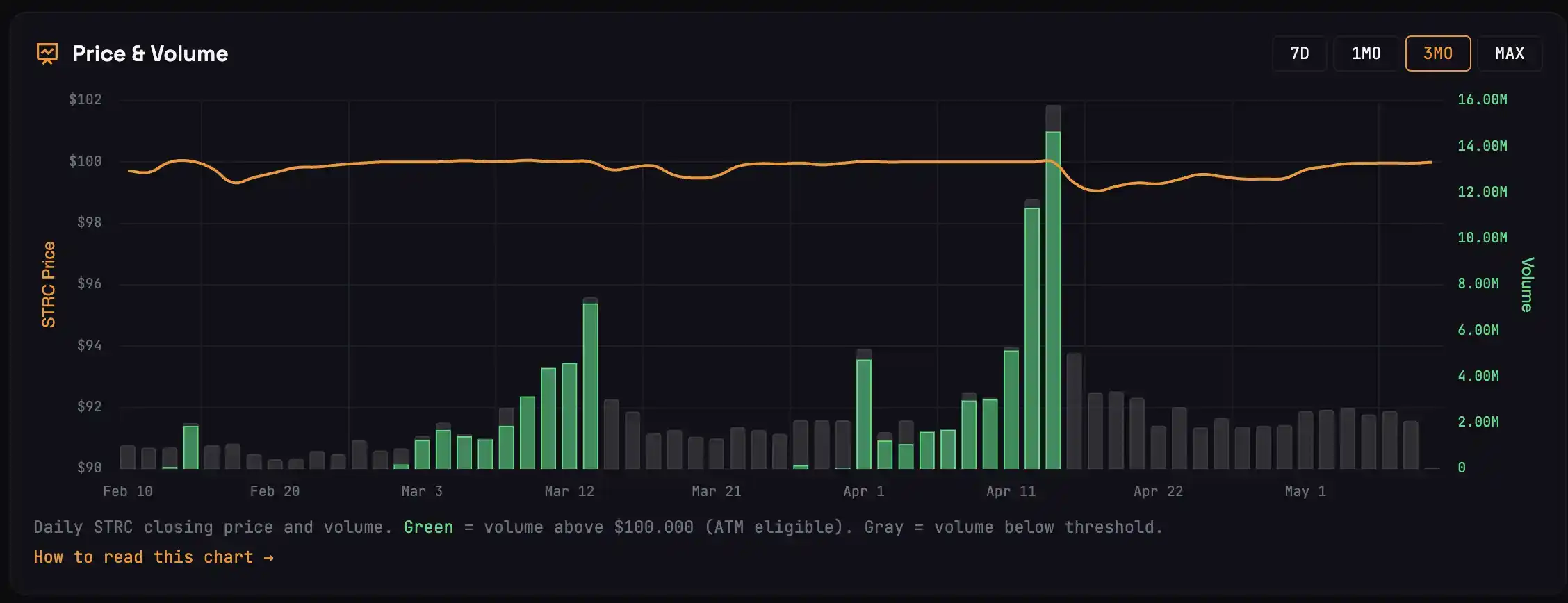

Sa dividend cycle ng Marso, ang presyo ng STRC ay nasa itaas ng $100 sa 13 araw bago ang dividend date, na may kabuuang volumen ng 3.42M na shares, na katumbas ng halos 22,000 BTC na binili. Sa dividend cycle ng Abril, ang STRC ay dinala ang halos 47,000 na buy orders.

Mayroon na lamang na 5 na trading days hanggang sa ex-dividend date ng Mayo 15, at ang ex-dividend cycle ng Mayo para sa STRC ay hindi pa nagbalik sa face value ng $100, kaya ang pagbili ng BTC ay 0.

Upang maunawaan kung bakit biglaang iba ang panahon ng pagbabawas ng dividend, maaaring hatiin ang mga bumibili ng STRC sa apat na klase:

· Ang unang kategorya ay ang mga arbitrageur na dumating sa mga araw bago ang petsa ng pagbabawas ng dividend. Bumibili ng STRC bago ang petsa ng pagbabawas ng dividend, at ibinebenta agad pagkatapos makatanggap ng dividend. Ang pinakamataas na volumen sa petsa ng pagbabawas ng dividend ay pangunahing galing sa mga pondo na ito, at ang kanilang mga order na ibenta ang pangunahing dahilan kung bakit bumaba ang presyo ng STRC pagkatapos ng petsa ng pagbabawas ng dividend.

· Ang ikalawang klase ay ang mga arbitrageur na pumasok pagkatapos ng dividend date. Karaniwang bumababa ang STRC sa pagitan ng 99.20 at 99.50 pagkatapos ng dividend date, kaya sila bumibili at isinasara ang kanilang sell order sa paligid ng 99.95 hanggang 99.99 habang naghihintay na bumalik ang STRC sa face value. Ang uri ng pondo na ito ay hindi kailangang maghintay na mabawi nang buo ang STRC sa 100 upang makakita ng kita; ang kanilang mga sell wall ang pangunahing dahilan kung bakit paulit-ulit na nagmamadali ang STRC sa ilalim ng face value.

· Ang ikatlong klase ay ang mga tagapag-iiwan ng STRC bilang isang investment product. Hindi sila aktibong nagpapalit ng kita, ngunit kapag kailangan ng pera, sila ay nagreredeem ng kaunting halaga, at ang mga pansamantalang order na ito ay kasama ng ikalawang klase ng trader na naglalagay ng sell order sa paligid ng presyong $100.

Ang ikapapat na klase ng mga participant ay ang mga tunay na mahabang panahong tagapagpanatili na hindi magbebenta. May kaunting epekto sila sa bawat price dynamics ng dividend cycle.

Kung ang pinagkukunan ng pagsasagawa ng STRC ay ang mga trader na nagpapakita ng arbitrage, ang buong pag-uugali ng merkado ay magiging nakatuon sa pagbebenta malapit sa $100.

Ito ang nangyari noong nakaraang buwan.

Noong Marso at Abril, ang Strategy ay nakalikom ng halos $5 bilyon sa pamamagitan ng STRC; ang dami ng pondo na pumasok na ito ay maaaring galing lamang sa mga arbitrageur, dahil ang mga tagapagpanatili ng matagal ay hindi magkakaroon ng ganitong biglaang pagtaas.

Ito ay nagresulta sa mas malakas na pagbebenta ng arbitrage traders noong Abril kaysa kailanman pa.

Ang malakas na sell order ay nangangahulugan na ang pagbaba ng STRC pagkatapos ng ex-dividend sa Abril ay mas malalim kaysa dati, at mas mabagal na bumabalik sa halagang $100, kaya ang malaking bahagi ng first-tier capital ay hindi nakalikas nang maayos at naiyakap sa lowest point. Ang mga pondo na naranasan na ang pagkawala ay maaaring hindi na makikilahok sa arbitrage sa Mayo.

Bukod dito, ang panlabas na kaligiran ay nagbabago rin.

Patuloy na nagtatayo ng bagong tuktok ang S&P 500, at nagbago ang opportunity cost ng mga pondo sa fixed income na bumibili ng STRC, dahil ang isang araw na pagtaas sa maraming sektor ng US stock ay maaaring higit pa sa taunang yield ng STRC (11.5%).

Nakikita na ng pamamahala ng Strategy ang problema at nagsumite ng pagbabago noong Abril 17 para sa dalawang pagbabayad ng STRC sa isang buwan. Ang kalahating buwanang pagbabayad ay makakatulong na mabawasan ang pagbaba sa bawat araw ng ex-dividend at mapamahagi ang kita mula sa arbitrage. Gayunpaman, ang pagbabago ay magsisimula lamang noong Hulyo 15, kaya ang susunod na araw ng ex-dividend ay papatuparin pa rin ang patakaran na buwanan.

Reverse Flywheel

Noong nakaraang artikulo, sinabi na ang wheel ng Strategy: ang pera na ginamit para bumili ng STRC ay pinapalakas ng tripleng leverage at ipinapadala sa BTC, at ang pagtaas ng BTC ay nagpapabuti sa kalidad ng jamming ng STRC, kaya mas maraming pera ang dumadalo sa STRC. Bawat bahagi ay nagpapalakas sa susunod na bahagi.

Kung ang flywheel ay umiikot sa kabaligtarang direksyon?

Hindi makabalik sa face value ang STRC, sarado ang ATM window ng Strategy, walang bagong perang bumibili ng BTC, nawala ang marginal buying pressure sa BTC, nagdudulot ng presyur sa presyo, nagkakaroon ng mas mahinang collateral base ang STRC, at hinihingi ng fixed-income investors ang mas mataas na credit spread. Lumalawak ang spread, o tataas ng dividend yield ng MicroStrategy upang dumami ang interest expense, o patuloy na isasale ng mga investor ang STRC na gagawing mas mahirap mabalik ang face value sa $100.

Ang bawat sangkap ay nagpapababa sa susunod.

Ang pahayag ni Saylor na “posibleng magbenta ng ilang BTC” ay sa katotohanan ay isang pagpapre-sa wakas ng reverse cycle na ito.

Sa detalye: noong Abril, ang Strategy ay nagbili ng BTC na may halagang humigit-kumulang sa $4.1 bilyon sa pamamagitan ng STRC. Kung ang paglabas ng STRC noong Mayo ay bumaba sa antas ng $1 bilyon, samantalang ang pagtaas ng BTC ay hindi nakakamit ang kritikal na 2.3%, ang Strategy ay magpapatakbo ng plano para magbenta ng BTC upang magbigay ng interes, at maaaring bumaba ang buwanang netong kontribusyon mula sa $4.1 bilyon patungo sa ilang daan-daang milyon, isang pagbawas na hihigit sa 90%.

Ang argumento na ang "STRC buying" ay naging suporta sa ibaba ng BTC sa nakaraang ilang buwan ay magiging mali, at ang presyo ng BTC ay magkakaroon ng malakas na pagkorek.

Kailangang tanggapin na ito ay isa lamang sa mga posibleng landas. Kung matagumpay na bumalik ang STRC sa $100 sa susunod na linggo, at ang paglabas ay malaki, ang lahat ng nakaraang pag-aalala ay ipapagbili.

Mga positibong signal

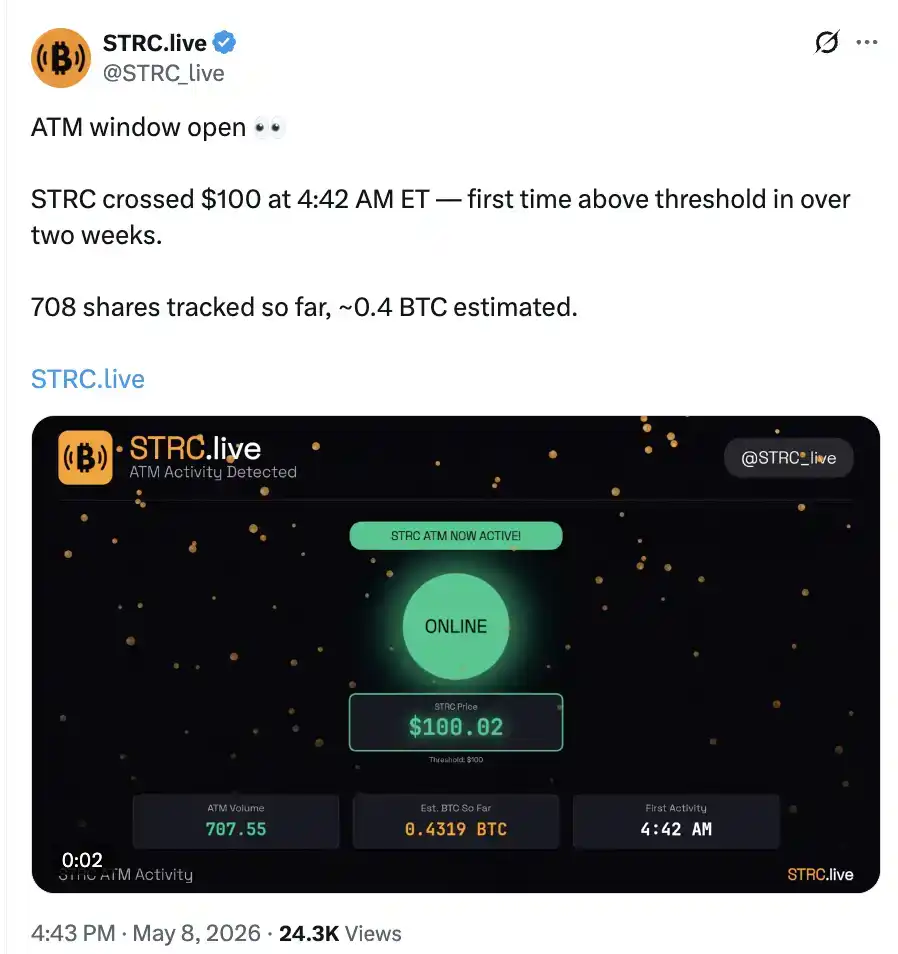

Sa pre-market session ng U.S. stocks noong Mayo 8, ang STRC ay naglabas ng unang paglabas sa cycle na ito ng dividend, na tumutugma sa pagbili ng 0.4 BTC.

Ang absolute na sukat ay maliit, ang kahalagahan ay ang pagbabago mula sa zero patungo sa one.

Samantala, naging positibo ang Coinbase premium sa maikling panahon at bumalik sa antas ng Abril.

Ang pagkilos ng STRC sa susunod na linggo ay magiging mahalaga upang matukoy kung ang BTC, na tila nawawala ang kanyang pagtaas na enerhiya, ay babalik sa range noong Pebrero o magtatagumpay na umabot sa $90,000.