Sa kasalukuyang kalagayan ng merkado, ang buong cryptocurrency market ay may malaking pangangailangan para sa mga proyektong “mechanism innovation.” Kumpara sa nakaraan kung saan ang mga Meme project ay nakabatay lamang sa narrative, KOL, o emosyon ng komunidad, ang pera sa merkado ay nagsisimulang mas handang magbayad para sa “bagong logic ng operasyon” at “bagong asset structure.”

Ang sato, na may kaunting pagpapakilala at nagtataglay lamang ng isang website, ay naging sentro ng atensyon sa komunidad ng cryptocurrency sa mga nakaraang araw: Dalawang araw lamang mula sa paglulunsad, ang market cap ng sato ay umabot sa halos 40 milyong dolyar, at kasalukuyang nakaposisyon sa 25 milyong dolyar. Ang Odaily Planet Daily ay maglalathala ng detalyadong paliwanag tungkol sa mekanismo ng sato sa artikulong ito.

Ano ba talaga ang Sato?

Ang sato ay isang ERC-20 token na ipinapalabas sa Ethereum, na batay sa Uniswap v4 Hook. Walang pre-mine, walang allocation para sa team, walang admin rights, at walang functionality na maaaring i-upgrade o i-pause; ang buong sistema ay awtomatikong tumatakbo gamit ang on-chain code.

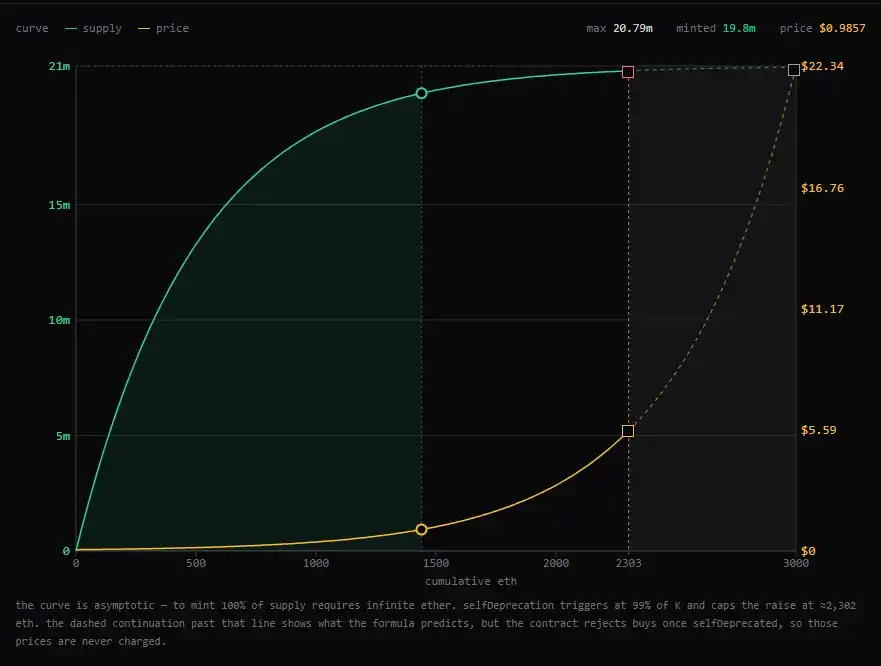

Ginagamit ni sato ang Bonding Curve para sa paglalabas. Pagkatapos magbayad ang mga user ng ETH sa Hook contract, awtomatikong maimint ang bagong sato batay sa isang fixed mathematical formula, at tumataas ang presyo para sa mga susunod na pagbili habang tumataas ang kumulang ETH na pumasok sa sistema. Ang lahat ng ETH ay mananatiling naka-imbak sa Hook bilang reserve ng sistema.

Sa pagbenta, maaaring ibalik ng user ang sato sa sistema para makakuha ng ETH; pagkatapos makamit ang 99% ng kabuuang dami ng sato token na minted, ang mga binenta sato ay diretso na masisira at hindi babalik sa merkado. Ang sistema ay kumukuha ng 0.3% na komisyon sa parehong pagbili at pagbenta, at ang komisyon ay mananatiling permanenteng naka-imbak sa Hook at hindi maaaring tarikan ng sinuman.

Ang teoretikal na suplay ng sato ay 21 milyon, ngunit ang sistema ay magpapahinto ng permanente sa pag-mint kapag natutugunan ang 99% ng suplay, o 20.79 milyon. Pagkatapos ng paghinto sa paglabas, hindi na makakabili ng bagong sato ang mga user sa Curve, ngunit patuloy pa ring makakapagbenta ng sato sa sistema para makakuha ng ETH, habang patuloy na magiging permanenteng on-chain buyback pool ang Curve.

Ang pangunahang mekanismo ni Sato

Ang mekanismo ng sato ay isang uri ng variant ng Bonding Curve ng Pump.fun, ngunit mas extremo. Sa sato, ang mga user ay bumibili ng mga token mula sa sistema sa pamamagitan ng Curve, ngunit iba sa mga tradisyonal na proyekto ng Bonding Curve, ang buong sistema sa sato ay malinaw na hinati sa "pahinga ng paglabas" at "panlabas na merkado".

Unang yugto: Fase ng paglabas

Sa phase na ito, hindi nagtatrabaho ang mga user sa pamamagitan ng pag-trade sa iba pang mga holder, kundi direktang sa sistema mismo. Pagkatapos mag-deposito ng ETH sa sistema, awtomatikong mimmint ng Curve ang mga bagong sato gamit ang isang fixed formula, habang tumataas ang presyo ng susunod na mint habang dumadami ang kumulang ETH na pumasok sa sistema.

Sa isang paraan, ang tahong na ito ay mas katulad ng isang awtomatikong nagpapatakbo na “loob na sistema”, kung saan ang Curve mismo ang responsable sa pag-iisla at pagtatakda ng presyo ng token.

Pangalawang yugto: “Panahon ng External Market”

Pagkatapos makamit ng supply ng sato ang itinakdang 99% na pambansang limitasyon, tutigil ang sistema nang permanenteng mag-mint, at hindi na makakapagbili ang mga user ng sato mula sa sistema sa pamamagitan ng Curve. Sa puntong ito, magkakaroon ng tunay na pagkilos sa secondary market tulad ng Uniswap, at hindi na ito tinutukoy ng formula ng Curve, kundi sa halip ay tinutukoy ng ugnayan ng supply at demand sa merkado.

Gayunpaman, hindi magkakaroon ng pagkawala ang Curve. Bagaman natigil na ang pagpapalabas ng sistema, nananatili pa rin ang tampok na “pagbabalik”. Maaari pa ring ibalik ng mga gumagamit ang sato sa sistema para makakuha ng ETH, at ang mga sato na ibinenta ay diretso ng masisira at hindi babalik sa merkado, upang matapos ang deflation. Sa isang paraan, maaaring maging isang permanenteng on-chain buyback pool ang Curve mula sa “sistema ng pagpapalabas”. Ang logika ng sato ay maaaring maunawaan bilang isang proseso na “nagmumula sa loob na merkado at umuunlad patungo sa labas na merkado”.

Sato: Muling pagbuo ng digital scarcity

Ang tunay na nakakaakit sa merkado ni Sato ay hindi lamang ang Bonding Curve, Hook, o ang mekanismo ng deflation, kundi ang pagsubok nito na muli pang ipahayag ang isang kuwento tungkol sa "digital scarcity".

Ang bitcoin ay nagtatag ng kompensasyon bilang digital gold sa pamamagitan ng fixed supply at mataas na gastos sa paggawa. Ang sato naman ay nagtatangkang i-reapply ang lohikang ito sa Ethereum. Ang pagkakaiba ay ang bitcoin ay nagtatapos ng enerhiya upang maipaglaban ang paglabas; ang sato naman ay pumili na i-precipitate ang lahat ng gastos sa system reserve. Bawat sato ay tumutugma sa totoong ETH na pumasok sa sistema.

Dito rin nagmumula ang pagkakakilanlan ni sato bilang isang napakasayang on-chain experiment. Mayroon itong kakulangan at pagpapabilis sa paglalaro na dulot ng Bonding Curve, at samantala ay nananatili rin ang komposability at likuididad ng Ethereum ecosystem. Walang pre-mine, walang kontrol ng tim, walang admin rights, kahit ang logika ng pagpapatuloy pagkatapos ng Curve ay naisulat na sa chain.

Kung makakabuo ba ang ganitong modelo ng matagalang pagkakasundo na katulad ng Bitcoin, maaaring kailanganin pa ng merkado ng panahon para masuri. Ngunit sa kasalukuyan, ang Sato ay hindi na isang simpleng Ponzi scheme, kundi mas katulad ng isang eksperimento tungkol sa “naturally scarce asset sa Ethereum”.