May-akda: Elad Gil (Pagsusuri ng data: Shreyan Jain)

DeepFlow Tech

DeepChain Overview: Sinunod ng koponan ni Elad Gil ang distribusyon ng halaga ng mga unicorn sa buong mundo sa loob ng anim na taon, at ang 2025 data ay nagpapakita ng malinaw na konklusyon: ang San Francisco Bay Area ay nagsisiging maging supercluster ng generative AI, kung saan nakakonsentrado ang 91% ng halaga ng mga unicorn sa AI sa loob ng isang oras na sasakyan. Samantala, ang bilis ng pagkakalikha ng mga bagong unicorn ay bumababa, ngunit ang average valuation ng mga umiiral na unicorn ay nakakamit ng pinakamataas na antas sa anim na taon. Ipinapakita ng report na ito gamit ang mga katotohanang datos na ang pusod ng kapangyarihan sa pandaigdigang ecosystem ng pagpapalawak ay dumadaloy nang mabilis patungo sa Estados Unidos at sa Bay Area.

Lahat ng datos ay batay sa huling araw ng taon, Disyembre 31, at ang «2025» sa ibaba ay tumutukoy sa market cap sa panahon ng Disyembre 31, 2025 / Enero 1, 2026.

Sa nakaraang dalawang taon, aming dinanas ang pagkakaroon ng pagbabago sa merkado pagkatapos ng sero na interes, ang biglaang pag-unlad ng mga advanced na AI lab tulad ng OpenAI at Anthropic, at ang patuloy na pagtalakay tungkol sa “AI bubble.” Ayon sa mga datos, ang San Francisco Bay Area ay naging isang super cluster ng AI, kung saan ang 91% ng kabuuang halaga ng private equity sa AI ay nakikita sa loob ng isang oras na drivetime.

Maaaring tingnan ang nakaraang pagsusuri: 2019、2020、2021、2023.

Pangunahing natuklasan

- Ang generative AI ay nagpapalakas sa Bay Area bilang isang supercluster. Kasalukuyang kumakatawan ang Bay Area sa halos 39% ng kabuuang halaga ng mga unicorn sa buong mundo, higit sa apat na beses ang bilang ng ikalawang pinakamalaking lungsod, at noong isang taon ang nakalipas ay lamang 29% ang bahagi nito. Kung titingnan lamang ang mga unicorn sa generative AI, ang bahagi ng Bay Area ay umabot sa 91%.

- Absolute dominance of U.S. unicorns. The United States added nearly $1.2 trillion in unicorn market capitalization over the past year, accounting for approximately 65% globally. Europe has surpassed China in market share but is only around 10%.

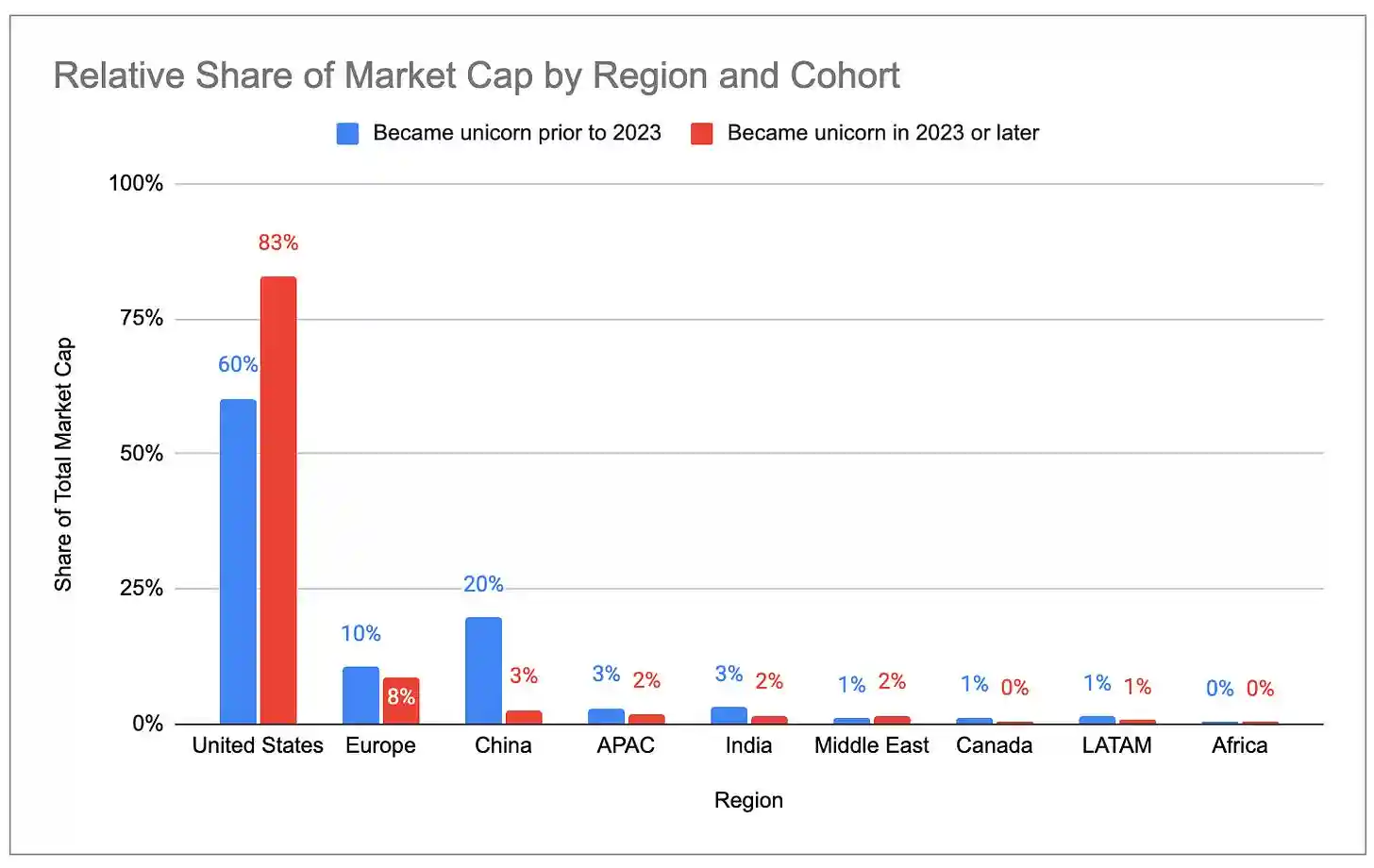

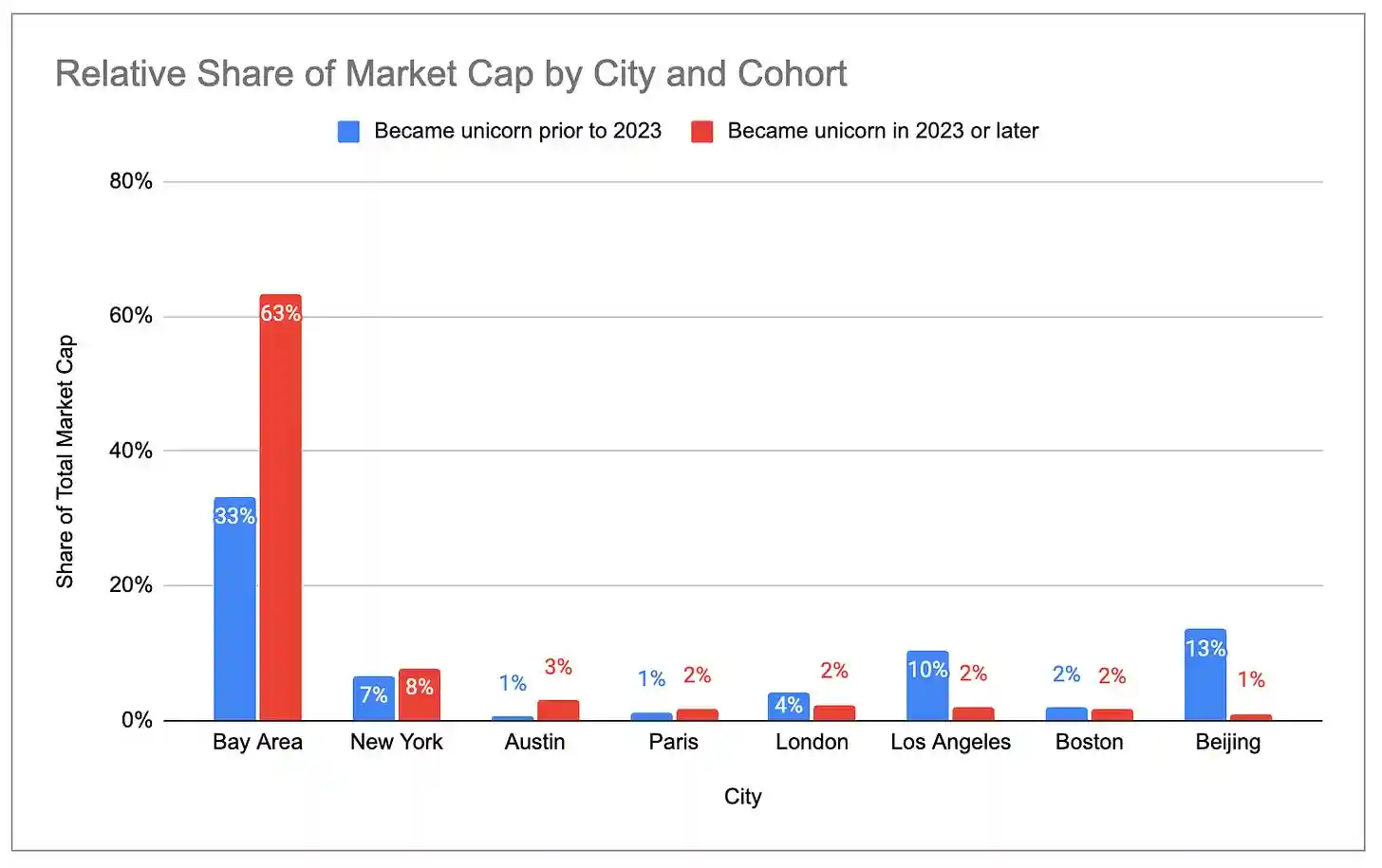

- Mas nakikita sa Estados Unidos at sa Bay Area ang mga bagong unicorn. Sa mga unicorn na ipinanganak noong 2023 at pagkatapos, 83% ng kabuuang market value ay galing sa Estados Unidos, habang ang mga ipinanganak noong 2022 at bago ay mayroon lang na 60%. Mas malaki pa ang bahagi ng Bay Area: 63% para sa bagong henerasyon, 33% para sa lumang henerasyon.

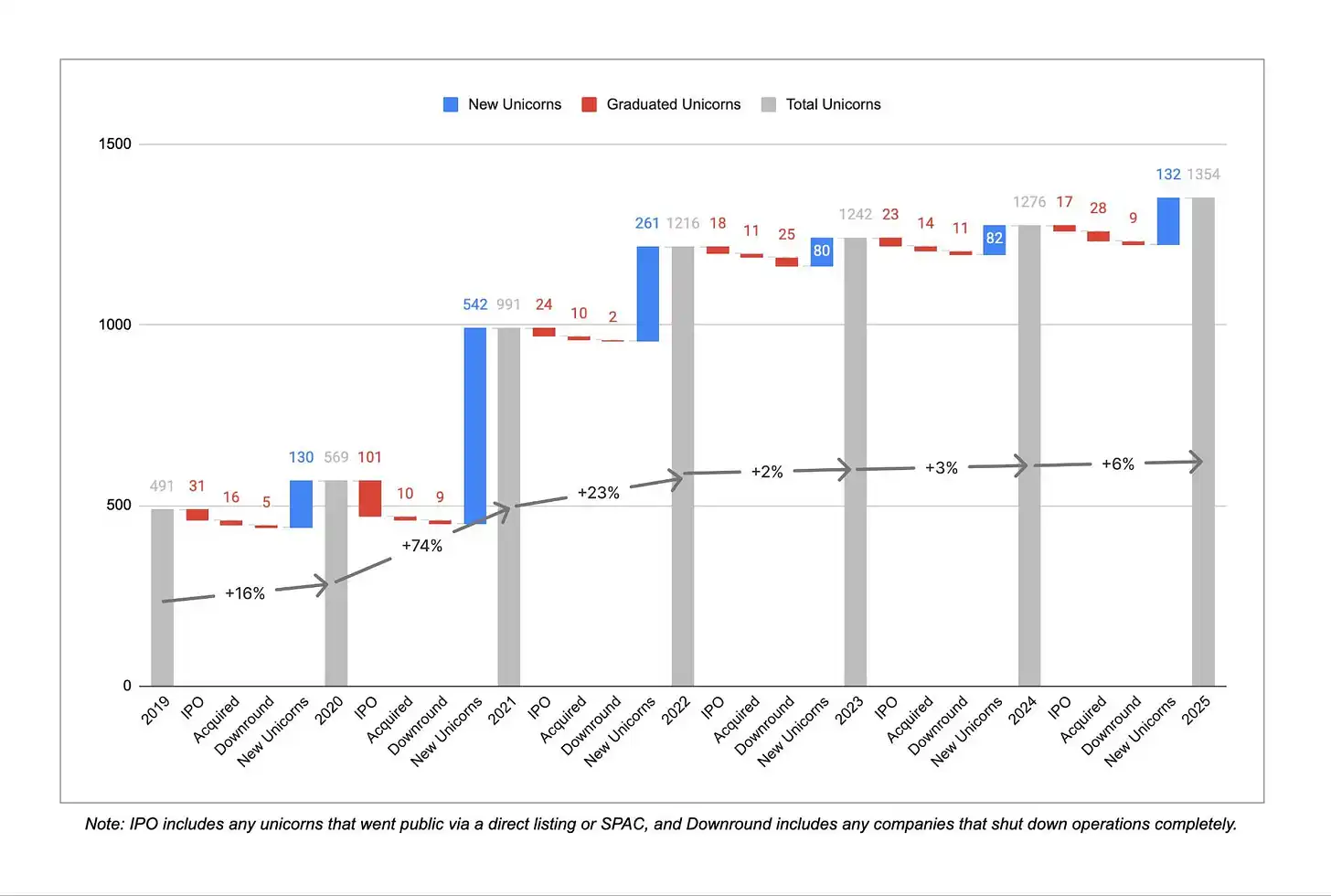

- Nagbibigay ng mas mabagal na bilis ang pagkakaroon ng mga bagong unicorn. Tanging halos 300 ang idinagdag mula 2022 hanggang 2025, kumpara sa higit sa 900 sa nakaraang tatlong taon.

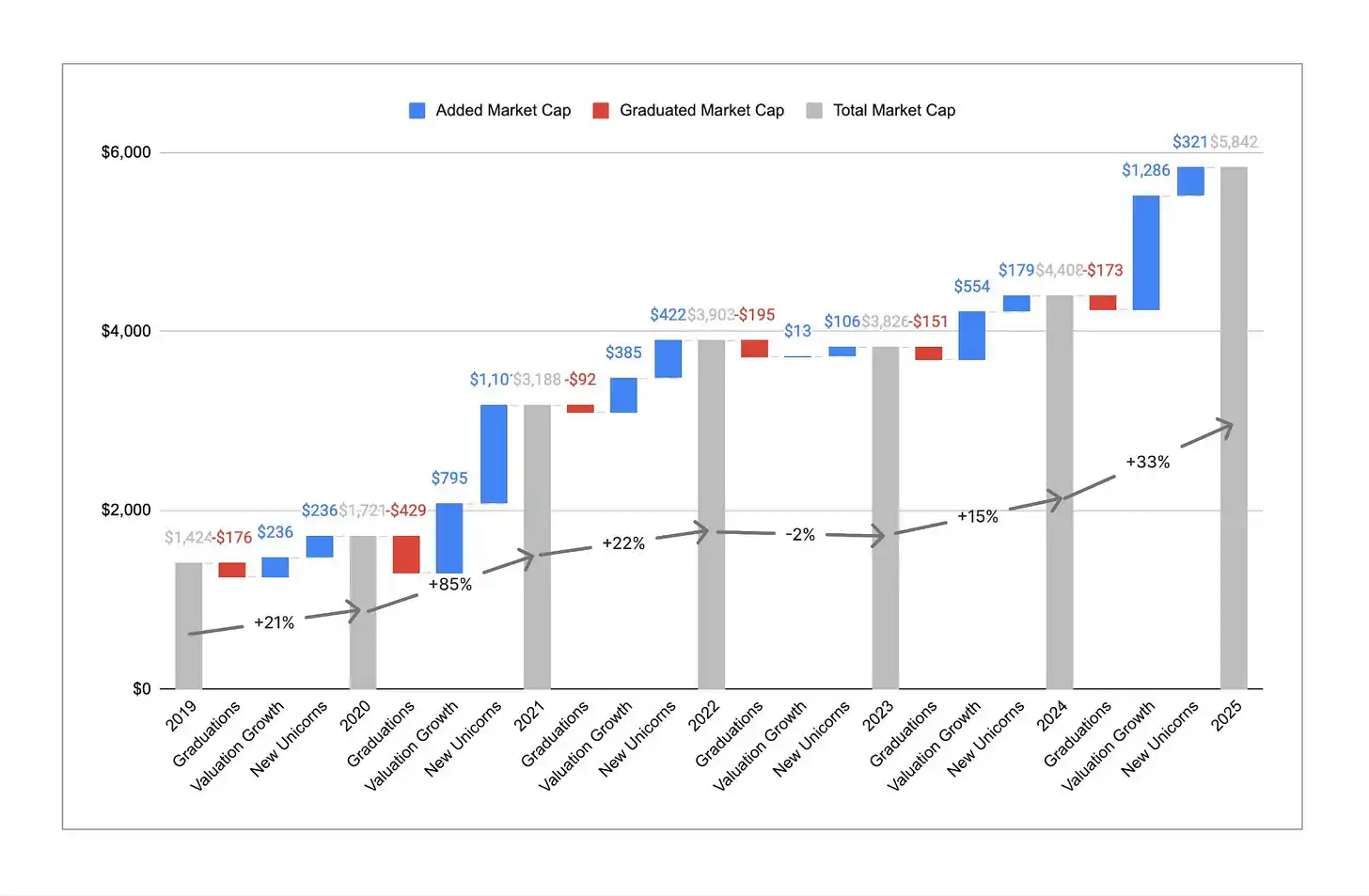

- Ngunit mas may halaga ang mga umiiral na unicorn kaysa sa anumang panahon sa nakaraan. Ang kabuuang bilang ng unicorn ay tumataas lamang ng 6% kumpara sa parehong panahon noong nakaraang taon, ngunit ang kabuuang market value ay tumataas ng 33%. Ang average na market value ng bawat unicorn ay nakamit ang pinakamataas na antas sa loob ng anim na taon.

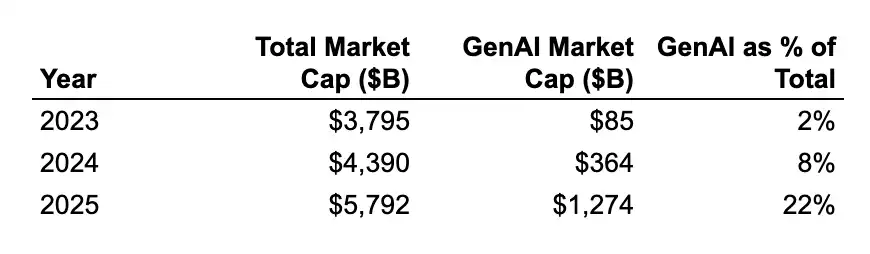

- Ang pagtaas ng valuation ay pangunahing dinadala ng mga kumpanya sa AI. Noong 2025, ang average na taunang pagtaas ng valuation ng mga generative AI unicorn ay nasa halos $2.2 bilyon, samantalang ang mga non-AI unicorn ay nasa halos $400 milyon lamang. Ang bahagdan ng generative AI sa kabuuang market value ng mga unicorn sa buong mundo ay tumaas mula sa 2% noong 2024 patungo sa 22%. Ang pagkonsentrasyon sa Bay Area ay magpapatuloy lang na lumalawak.

- Ang Unicorn Hub ay nagtatipon ng mga kompanya batay sa partikular na industriya. Sa mga 10 pinakamalaking unicorn sa Bay Area, 6 ay mga AI company; sa 10 pinakamalaki sa New York, 7 ay fintech/encryption company; sa 5 pinakamalaki sa Los Angeles, 3 ay defense/aerospace company (SpaceX, Anduril, Relativity, na kumakatawan sa 83% ng kabuuang value ng Los Angeles), at may 4 pa naming consumer company sa top 10.

Paliwanag ng data

Ang lahat ng orihinal na data ay galing sa CB Insights, makikita sa 此处. May ilang tandaan:

May kakulangan sa pag-update ng mga私募融资轮次 sa public dataset, kaya ang ilang valuation ng unicorns ay maaaring hindi updated. Halimbawa, ang huling financing round ng Anduril, Stripe, at SpaceX ay hindi nakalista sa data.

Ang market cap ng unicorn ay kahit na isang kabuuang, nakalipas na indikador ng aktibidad ng startup ecosystem, at may mga pagkakamali sa pagkakasunod-sunod ng mga kumpanya, valuation, lungsod, at industriya. Ngunit naniniwala kami na ang data ay tama sa malalaking direksyon.

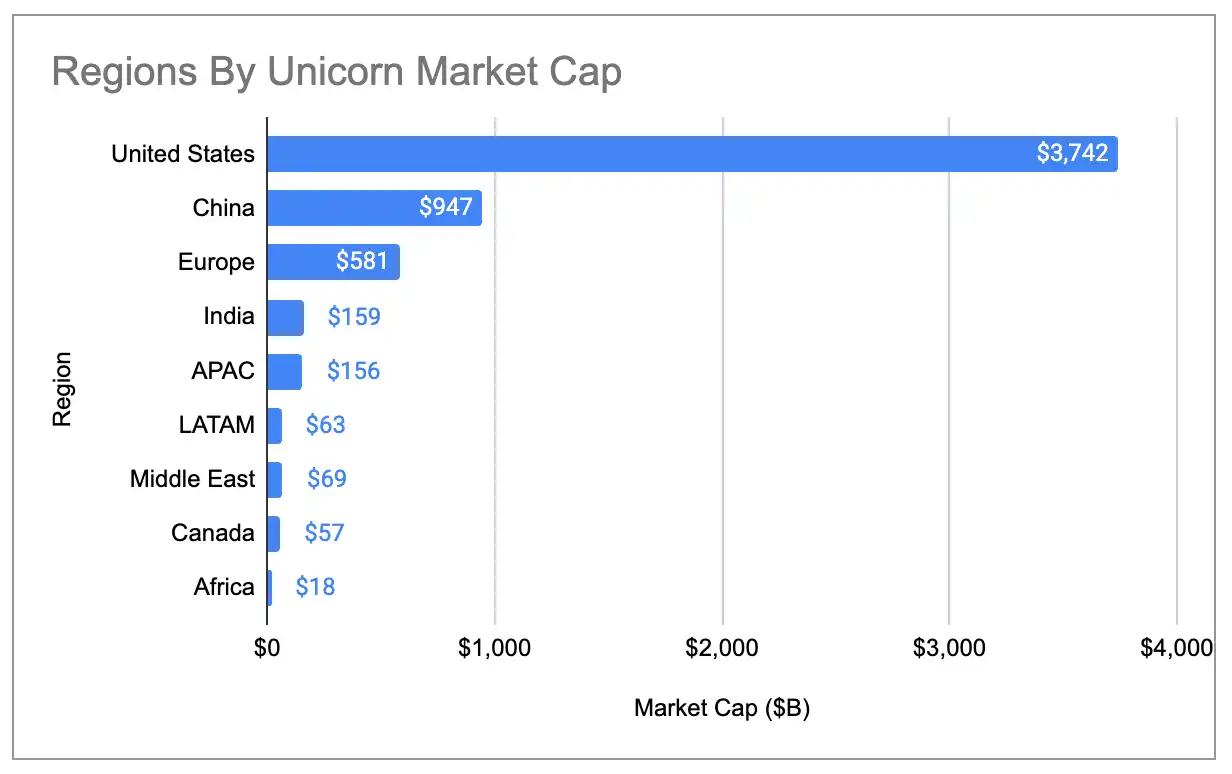

Concentration of unicorns

Nakakamit ng geograpikal na pagkonsentrasyon ng halaga ng mga global unicorn ang pinakamataas na antas sa kasaysayan. Ang Estados Unidos ay nagtatampok ng 65% ng kabuuang halaga ng mga unicorn, mas mataas kaysa sa 58% noong isang taon ang nakalipas at 44% noong 2020. Ang bahagi ng Estados Unidos ay apat na beses ang laki ng China, ang ikalawang pinakamalaking bansa.

Caption: Porsyento ng global na halaga ng mga unicorn sa bawat bansa (kasama ang tatlong outlier)

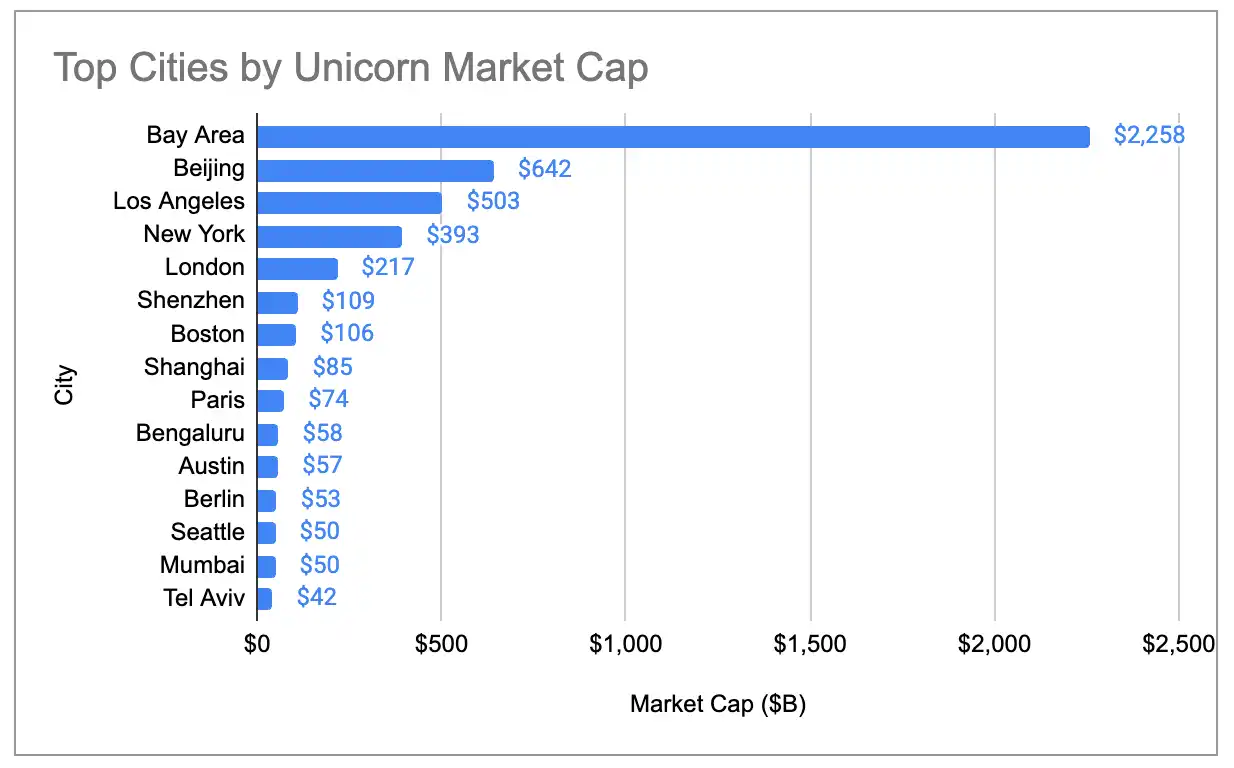

Ang halaga ng mga unicorn sa Bay Area ay parehong higit sa apat na beses ang halaga ng ikalawang lungsod, at ang bahagdan sa buong mundo ay tumataas mula sa 29% noong 2024 patungo sa 39%:

Caption: Pangkalahatang bahagi ng halaga ng mga unicorn sa bawat lungsod (kasama ang tatlong outlier)

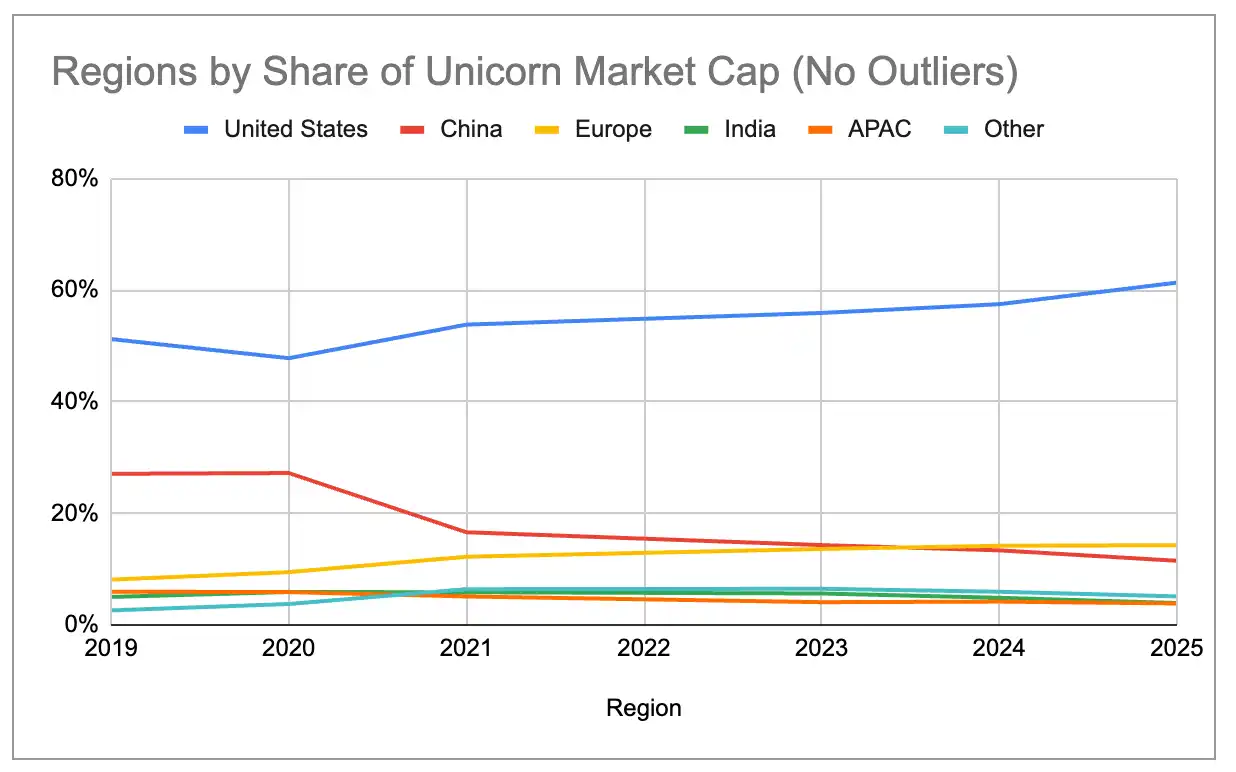

Kahit alisin ang tatlong pinakamalaking anomaliya—OpenAI (500 bilyong dolyar), SpaceX (400 bilyong dolyar), at ByteDance (300 bilyong dolyar)—patuloy pa ring nagkakaroon ng pagkakaisa sa malalaking ekosistema mula noong 2019. Tumaas nang patuloy ang bahagi ng Estados Unidos, habang bumaba nang patuloy ang China. Labis na higit na ang kabuuang halaga ng mga unicorn sa Europe kaysa sa China noong 2024, at lalong higit na ang New York at London kaysa sa Beijing.

Caption: Mga bahagdan ng global na halaga ng mga unicorn sa bawat bansa (na nalinang ang tatlong anomali)

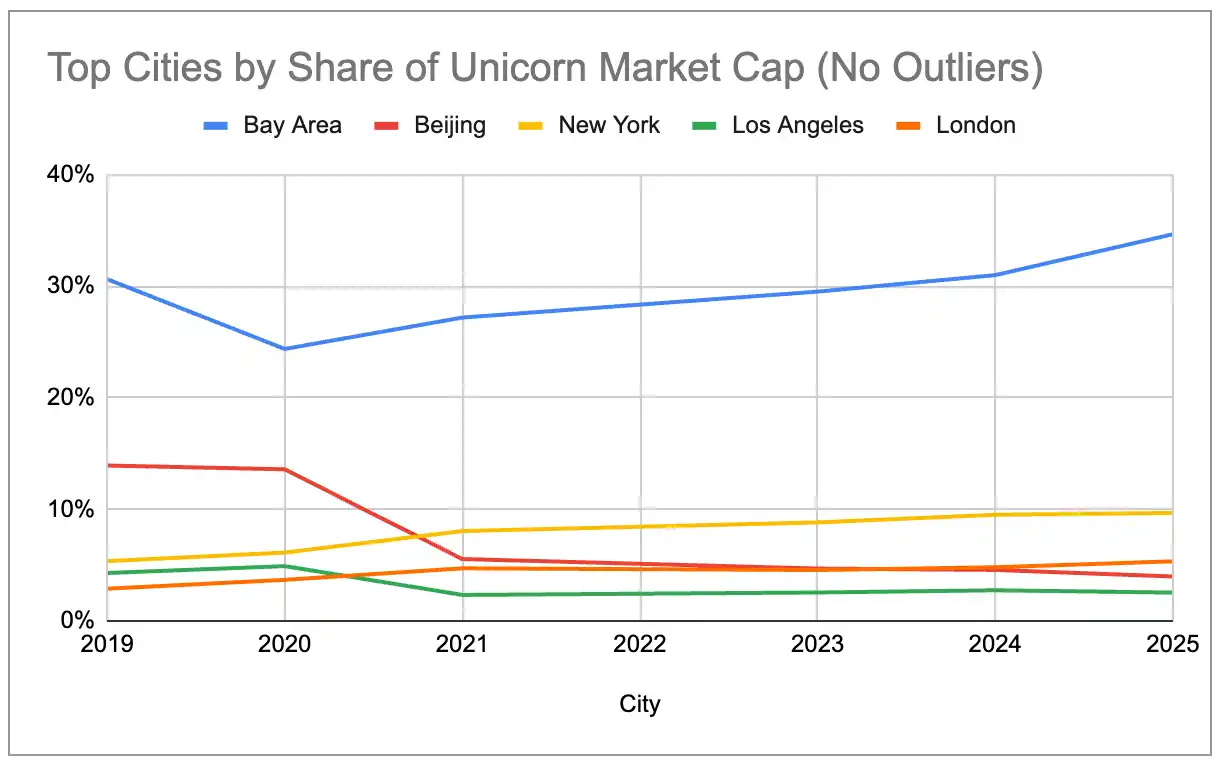

Caption: Mga bahagdan ng global na halaga ng unicorn sa bawat lungsod (nalinang ang tatlong outlier)

Super konsentro ng Generative AI

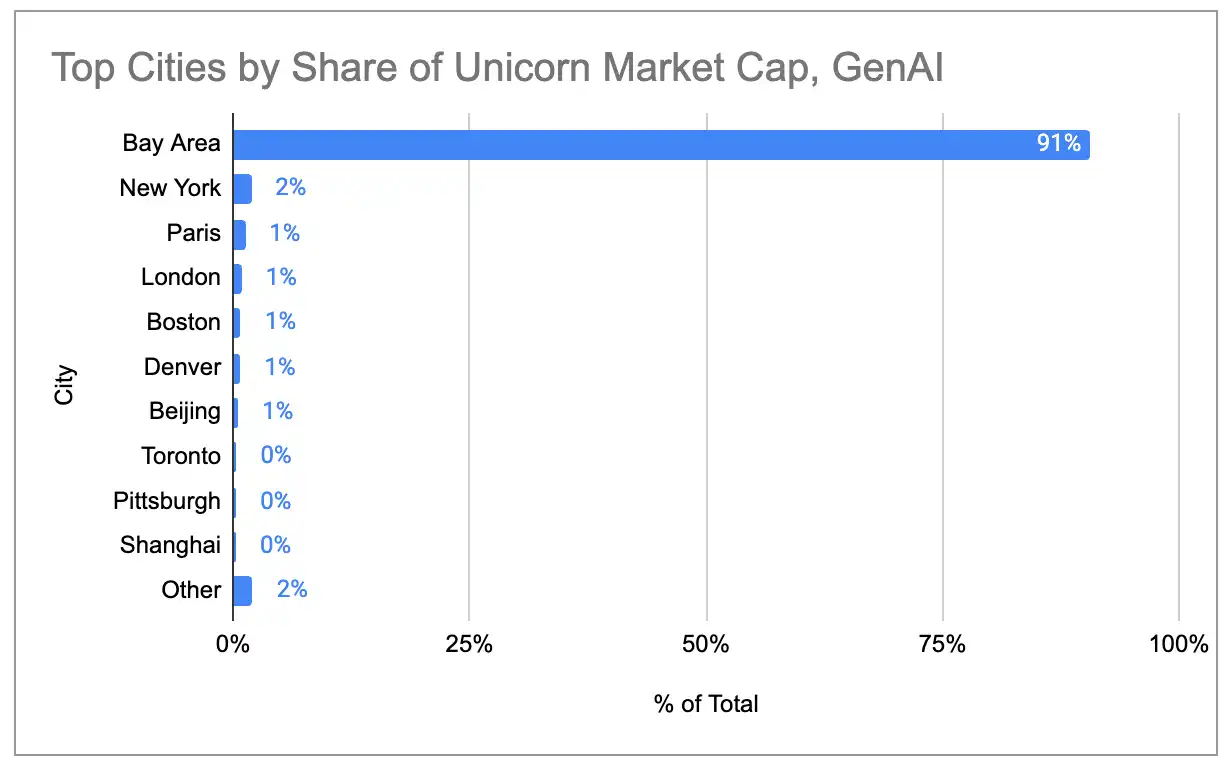

Kung titingnan lang ang 97 na unicorns na may pangunahing kita mula sa mga produkto o serbisyo ng generative AI, mas extremo ang cluster effect sa Bay Area. Ang Bay Area ay nagtataglay ng 91% ng kabuuang halaga ng mga AI unicorn sa buong mundo, at walang ibang lungsod na hihigit sa 2%.

Legend: Mga lungsod kung saan matatagpuan ang halaga ng mga unicorn ng generative AI

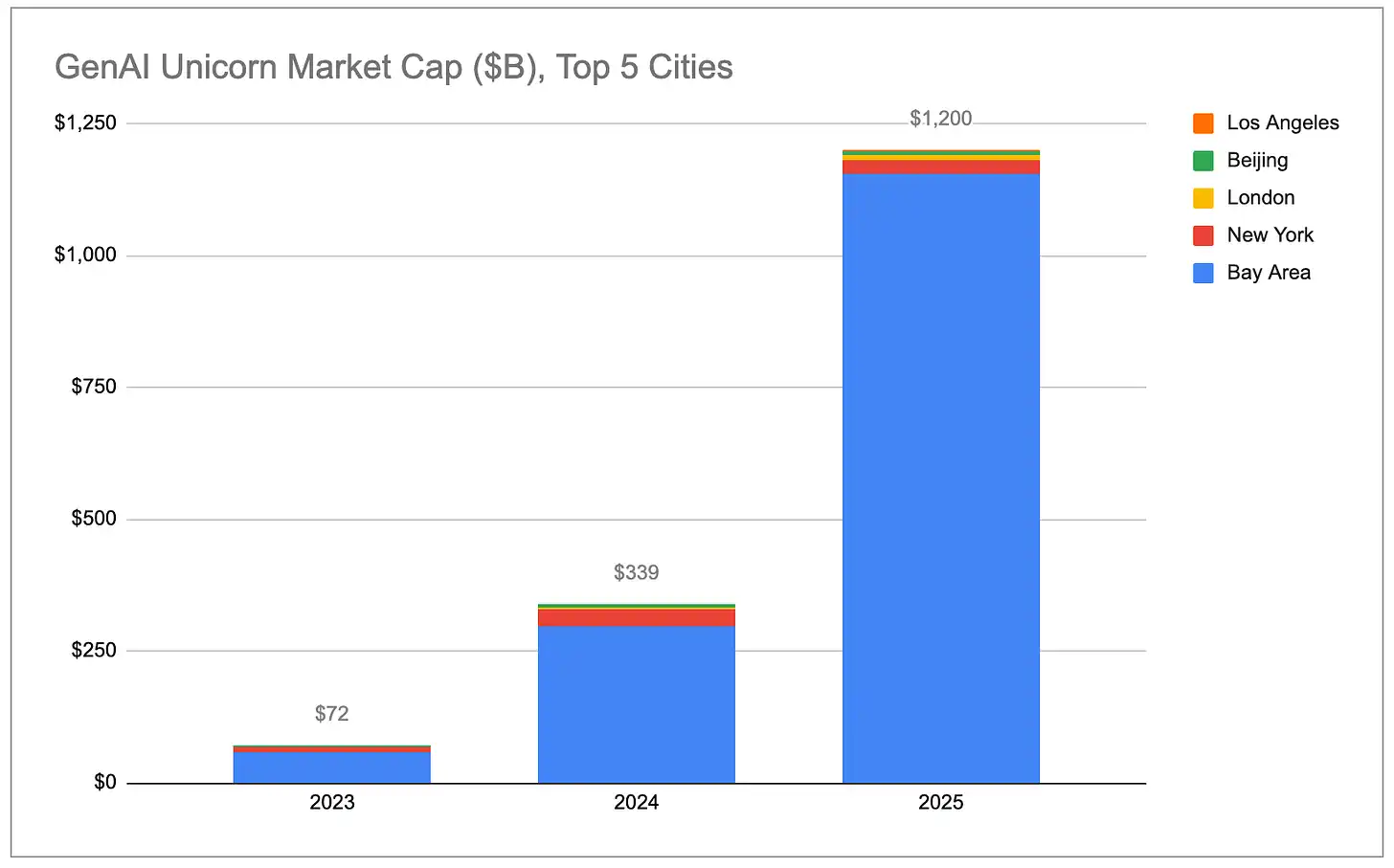

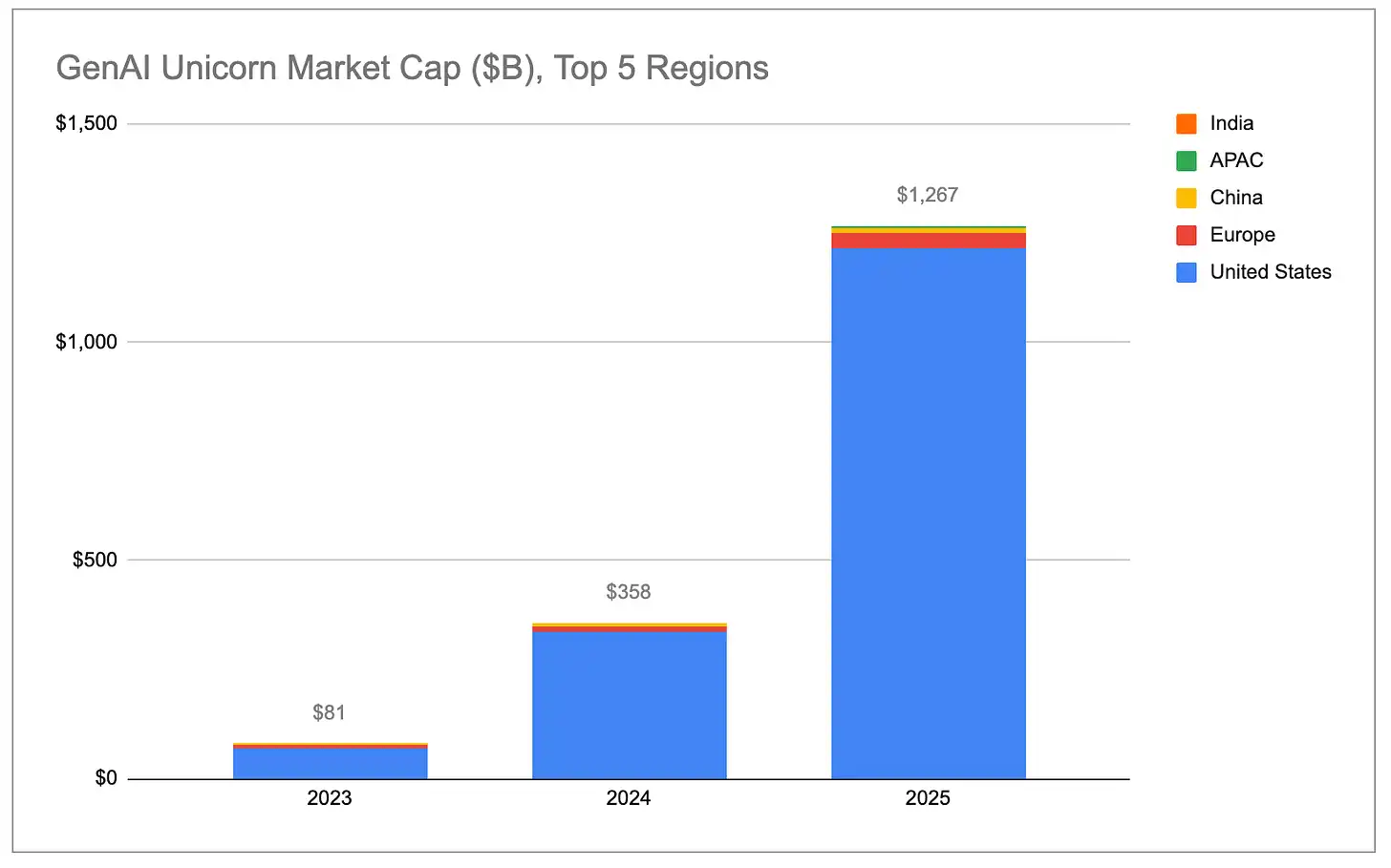

Ang kabuuang market value ng mga generative AI unicorns ay tumataas nang eksponensyal, at ang karamihan sa pagtaas ay galing sa Estados Unidos, lalo na sa Bay Area.

Legend: Kabuuang halaga ng mga Unicorn ng Generative AI (ayon sa bansa)

Legend: Kabuuang halaga ng mga Unicorn ng Generative AI (ayon sa lungsod)

Mas mabilis ang pagtaas ng valuation ng AI unicorns kaysa sa non-AI unicorns. Sa buong taon ng 2025, ang kabuuang market value ng 48 na AI company na naging unicorns ay tumataas ng $778 bilyon. Mas malaki ang bilang na ito kaysa sa kabuuang pagtaas ng market value ng higit sa 1,100 na non-AI unicorns. Kahit na tanggalin ang OpenAI (na nagdulot ng halos $34.3 bilyon) at Anthropic (na nagdulot ng halos $33.4 bilyon), ang average na pagtaas ng valuation ng generative AI unicorns ay naiwan pa ring halos $2.2 bilyon—limang beses ang dami ng average na pagtaas ng non-AI unicorns (halos $440 milyon).

Caption: Pagkukumpara ng paglago ng market cap ng AI unicorn kumpara sa non-AI unicorn

Sa pagkakabahagi, ang mga kumpanya ng generative AI ay tumataas mula sa 2% ng kabuuang halaga ng unicorn sa buong mundo noong 2023 patungo sa 22%. Kung patuloy ang trend na ito, magpapatuloy ang paglago ng bahagi ng Bay Area sa kabuuang halaga ng unicorn sa buong mundo dahil sa kanilang totoong monopoliyo sa mga pinakamahusay na kumpanya at talento sa AI.

Legend: Pagbabago ng bahagdan ng generative AI sa kabuuang halaga ng mga unicorn

(Alin: Kami ay klasipikado bilang “Generative AI” lamang ang mga kumpanya kung saan ang pangunahing kita ay direktang nagmumula sa generative AI. Ang buong listahan ng mga kumpanya ay maaaring tingnan sa ditto. Kabilang namin ang mga kumpanya ng chip/hardware tulad ng Cerebras at TensTorrent, at mga kumpanya ng imprastruktura tulad ng CoreWeave at Crusoe, ngunit hindi kabilang ang mga kumpanya ng data infrastructure na mas malawak na sumusuporta sa AI/ML workloads tulad ng Databricks, o mga kumpanya ng robotics/defense na gumagamit ng AI/ML para sa autonomous systems tulad ng Anduril.)

Add new unicorn

Legend: Bilang ng bagong unicorn taon-taon

Pagkatapos ng tatlong taon ng malaking paglago, ang bilis ng pagkakalikha ng mga bagong unicorn ay malinaw na nabawasan sa nakaraang tatlong taon. Mula sa Disyembre 2019 hanggang Disyembre 2022, mayroong higit sa 300 na kumpanya nangunguna sa bawat taon na naging unicorn. Mula sa Disyembre 2022 hanggang Disyembre 2025, bumaba ang bilang na tungkol sa 100 kumpanya bawat taon, bagaman may pagtaas noong 2025 kumpara sa dalawang taon bago ito. Samantala, sa nakaraang tatlong taon, may 45 na kumpanya ang nawalan ng kanilang katayuan bilang unicorn dahil sa pagbaba ng halaga o pagpaputol, habang sa nakaraang tatlong taon ay mayroon lamang 16, na nagpapakita na ang pag-aayos sa sobrang halaga na nagmula sa panahon ng walang interes noong 2021/2022 ay patuloy pa rin.

Caption: Bilang ng unicorn vs trend ng kabuuang halaga

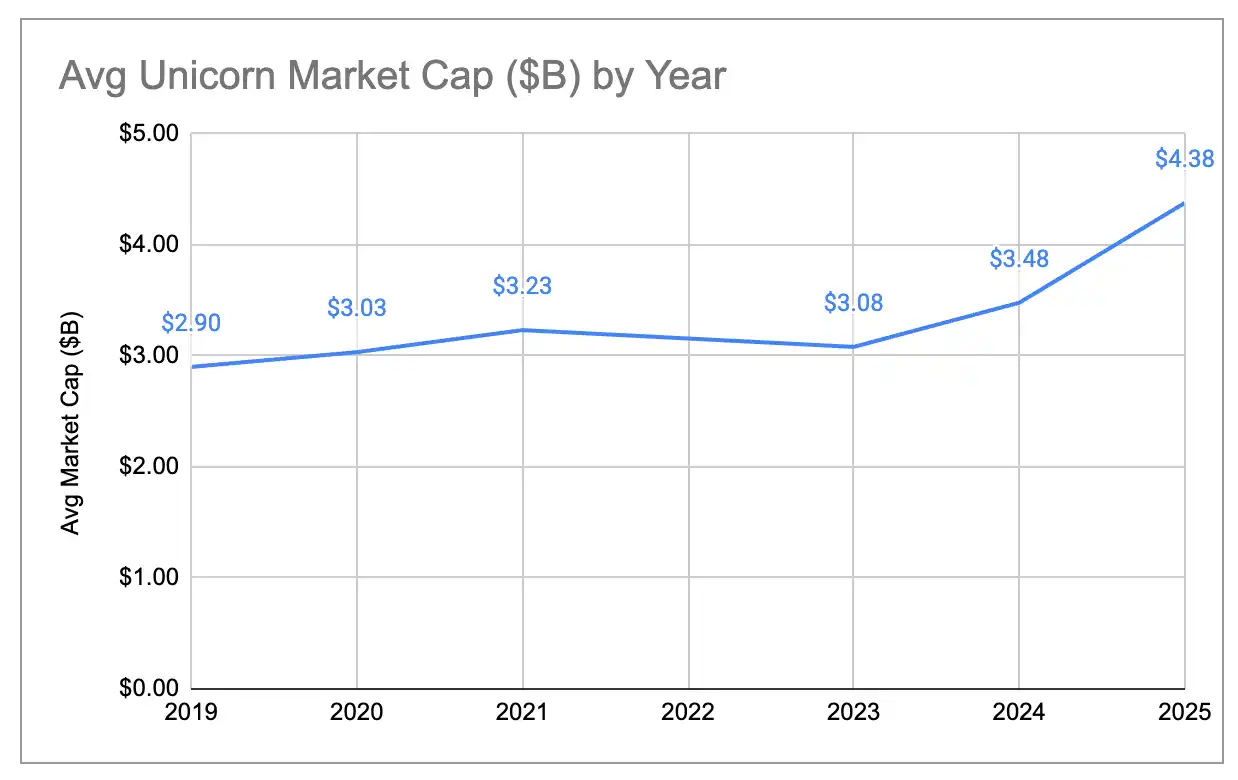

Kahit na pare-pareho ang bilang ng mga unicorn, tumataas nang malaki ang kabuuang market value. Sa nakaraang taon, tumataas ang kabuuang market value ng mga unicorn sa buong mundo mula sa halos $440 bilyon hanggang sa halos $580 bilyon, isang pagtaas ng 33%. Ito ay isang malakas na pagbabalik, lalo na kung ihahambing sa pagbaba ng market value noong 2023. Sa nakaraan, mas maraming pagtaas sa market value ang dulot ng pagkakaroon ng mga bagong kompanya bilang unicorn, ngunit noong 2025, halos 80% ng pagtaas sa market value ay galing sa pagtaas ng valuation ng mga umiiral na unicorn. Bilang resulta, ang average na market value ng bawat unicorn ay tumataas mula sa halos $3 bilyon hanggang sa halos $4.4 bilyon, ang pinakamataas na halaga sa aming anim na taong pagsusuri. Mas mahirap maging unicorn, ngunit pagkatapos makapasok sa hangganan ng $1 bilyon, mas may halaga at mas mabilis ang paglago ang mga kompanyang ito.

Caption: Trend ng pagbabago ng average market cap ng unicorn

Bagong henerasyon vs lumang henerasyon ng unicorn

Isang paraan upang tanggalin ang epekto ng sobrang pagpapahalaga mula sa panahon ng walang interes ay ang pagtingin lamang sa mga unicorn na ipinanganak pagkatapos ng 2023. Narito ang pagkukumpara sa distribusyon ng market capitalization ng dalawang grupo ng unicorn bago at pagkatapos ng 2023:

Caption: Distribution of unicorn market capitalization born before 2023 (by country/city)

Caption: Distribution of unicorn market capitalization born in 2023 and beyond (by country/city)

Mas nakikita sa Estados Unidos ang mga bagong unicorn, habang bumaba ang bahagi ng Europa at Tsina. Mula 2023 hanggang sa kasalukuyan, 63% ng market value ng mga bagong unicorn ay nasa Bay Area, samantalang ang mga dating unicorn ay may 33% lamang sa Bay Area.

"Zombie" Unicorn

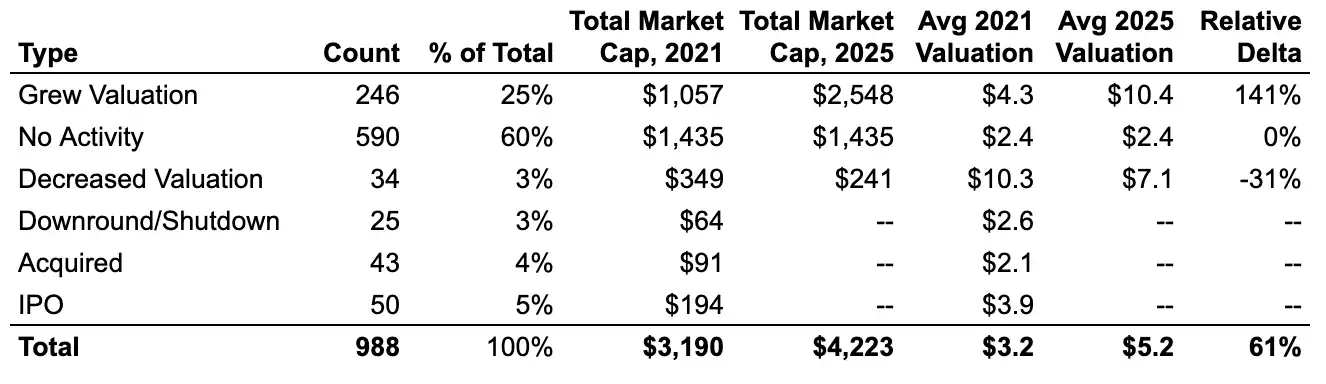

Sa mga halos 1,000 na unicorn noong Disyembre 2021, humigit-kumulang 60% ay patuloy na nagpapanatili ng kanilang statwa bilang unicorn, ngunit hindi nakapagtapos ng anumang bagong pagsasapalaran sa pondo. Ang mga "zombie" na unicorn na ito ay nakakuha ng sapat na pondo sa panahon ng zero interest rate upang mabuhay hanggang sa kasalukuyan, ngunit hindi kayang laktawan ang kanilang dating valuation. Kabilang sila sa halos $1.4 trilyon ng kabuuang halaga ng mga unicorn sa buong mundo, o halos 25% ng kabuuang pandaigdigang kabuuang halaga.

Caption: Ratio ng mga "zombie" at "aktibo" sa mga unicorn noong 2021

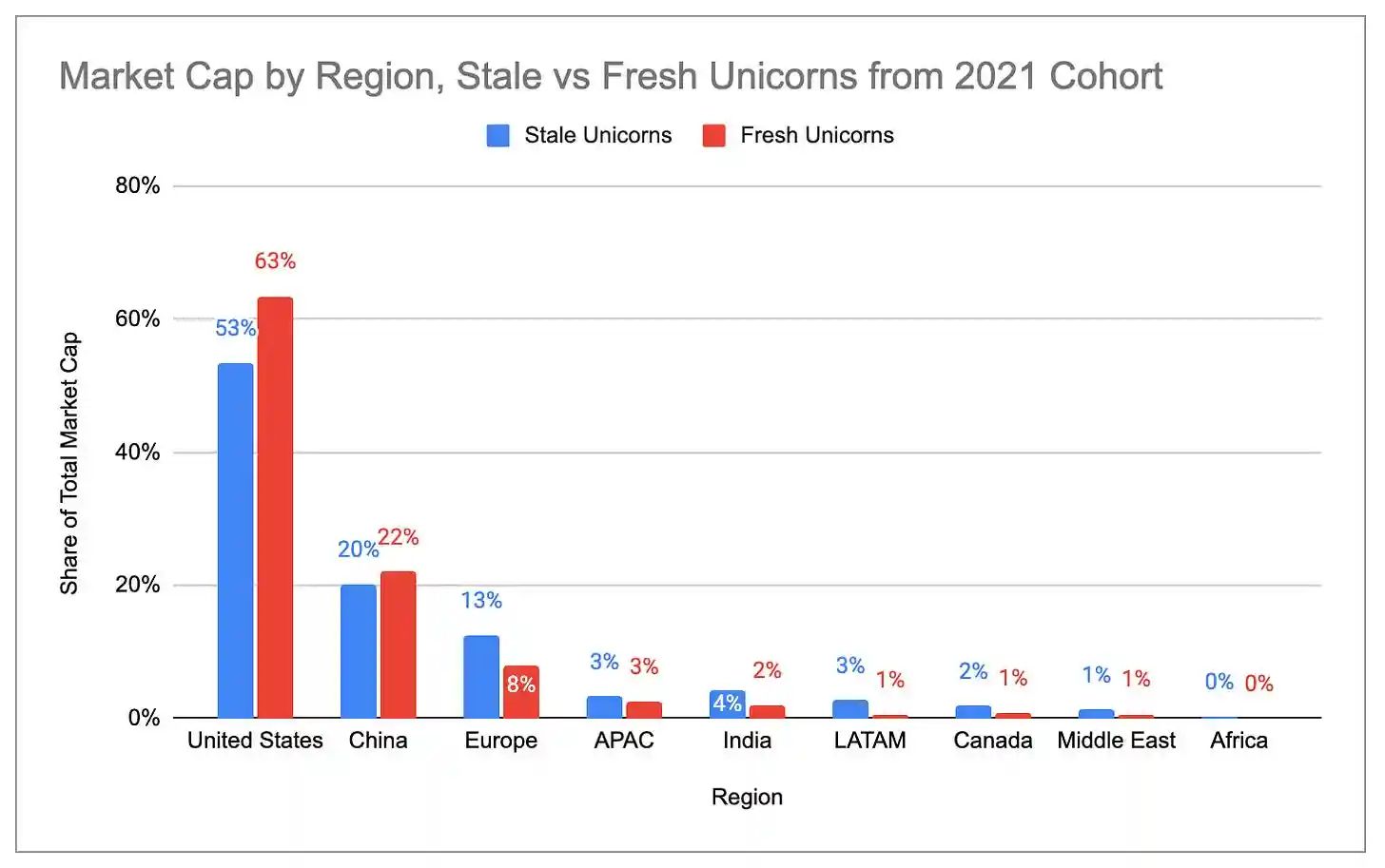

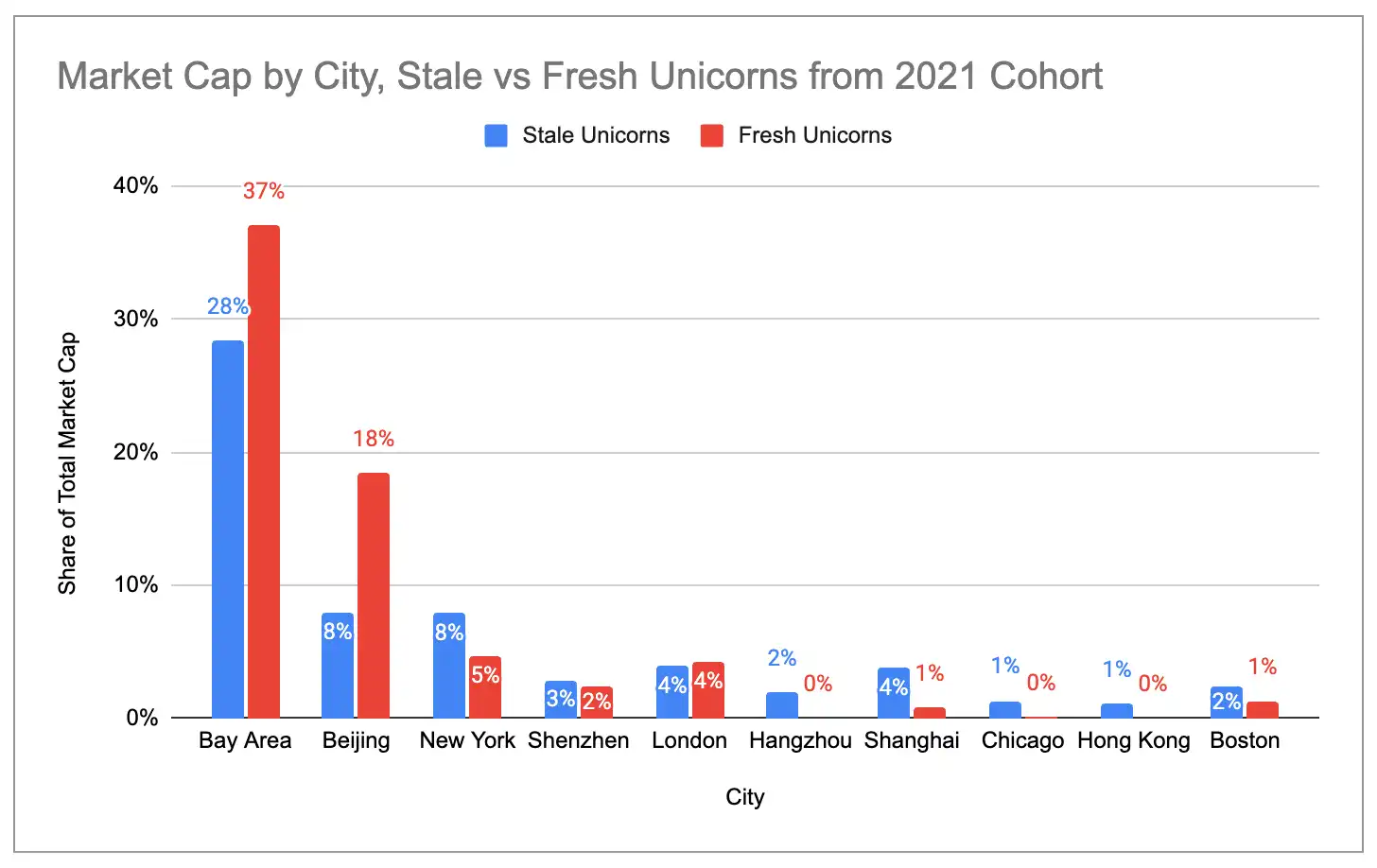

Mas mataas ang proporsyon ng “mabuhay” na unicorn sa Amerika at Bay Area (na nakakumpleto ng bagong pagsasapalaran ng pagsasapalaran mula 2021) kaysa sa “namatay” na unicorn. Sa kabilang banda, mas mataas ang konsentrasyon ng “namatay” na unicorn sa Europa, India, Latin America, at New York.

Caption: Pagkakahati ng halaga ng mga "zombie" at "active" unicorn sa iba't ibang bansa

Legend: Distribution of market capitalization of "zombie" vs. "active" unicorns by city

Four major unicorn clusters in the United States

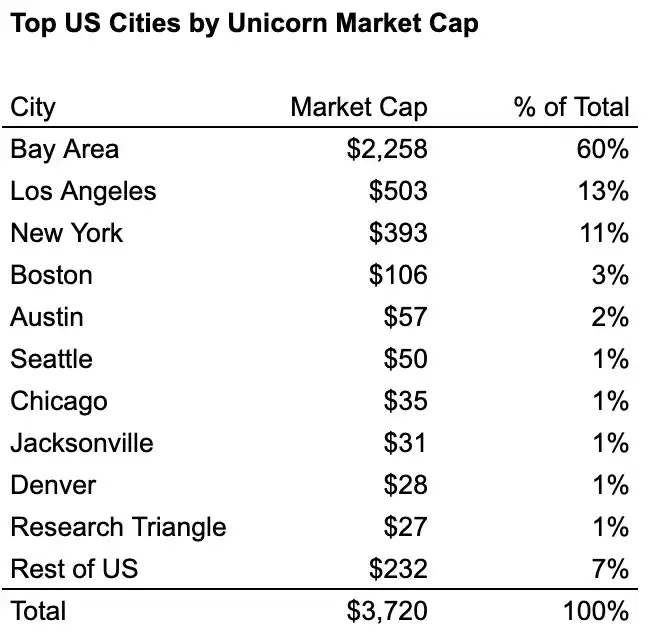

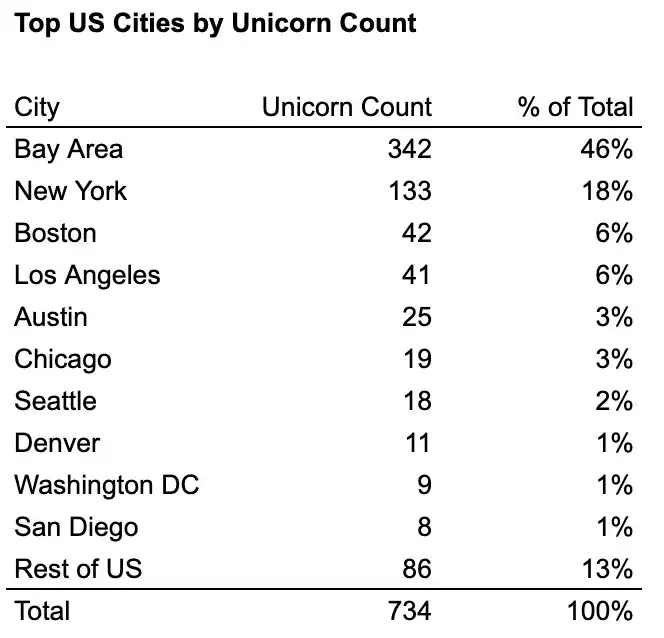

Sa loob ng Estados Unidos, ang apat na "mga lungsod ng industriya" — ang Bay Area, New York, Los Angeles, at Boston — ay nagtatampok ng humigit-kumulang 76% ng mga unicorn at humigit-kumulang 87% ng kabuuang halaga ng mga unicorn. Ang Bay Area ay ang pangunahing lider, may higit sa dalawang beses ang bilang ng mga unicorn kaysa sa pangalawang lugar, at higit sa apat na beses ang halaga nito kaysa sa pangalawa.

Legend: Bilang ng unicorn sa mga pangunahing lungsod ng Amerika

Legend: Market capitalization of unicorns in major U.S. cities

Sa pagtingin sa distribusyon ng industriya ng mga top 10 unicorn sa bawat lungsod, malinaw na makikita ang epekto ng pagkakalikha ng mga lungsod ng industriya:

- Bay Area = AI cluster (6 sa top 10 ay generative AI)

- New York = FinTech/CRYPTO cluster (7 sa top 10)

- Los Angeles = depensa/pang-avasyo + konsyumer cluster (3 sa mga naka-ayos sa unang anim ay depensa/pang-avasyo, 4 sa mga naka-ayos sa unang sampu ay konsyumer)

- Boston = Relativamente balanced, ngunit may pagkakatotoo sa biotech/healthcare (3 sa top 10)

Legend: Distribution of Top 10 Unicorn Industries in Four Major U.S. Cities