Panimula:

Kasalukuyang ang pag-aaral ng Crypto market sa RWA ay nakatuon sa tokenisasyon ng mga aset—ang paraan ng pagpapakita ng pagmamay-ari ng mga real-world asset tulad ng pampublikong obligasyon, mga bahagi, o ari-arian sa blockchain upang makamit ang mas epektibong pagkakasundo at paghawak. Gayunpaman, ang mga solusyong ito na nakatuon sa epektibong paghawak at pagkakasundo ay hindi maaaring lubos na matugunan ang mas malaking at mas aktibong pangangailangan sa mga pamilihan ng pera: ang leveraged trading at pagsasagawa ng panganib sa pagbabago ng presyo ng mga aset.

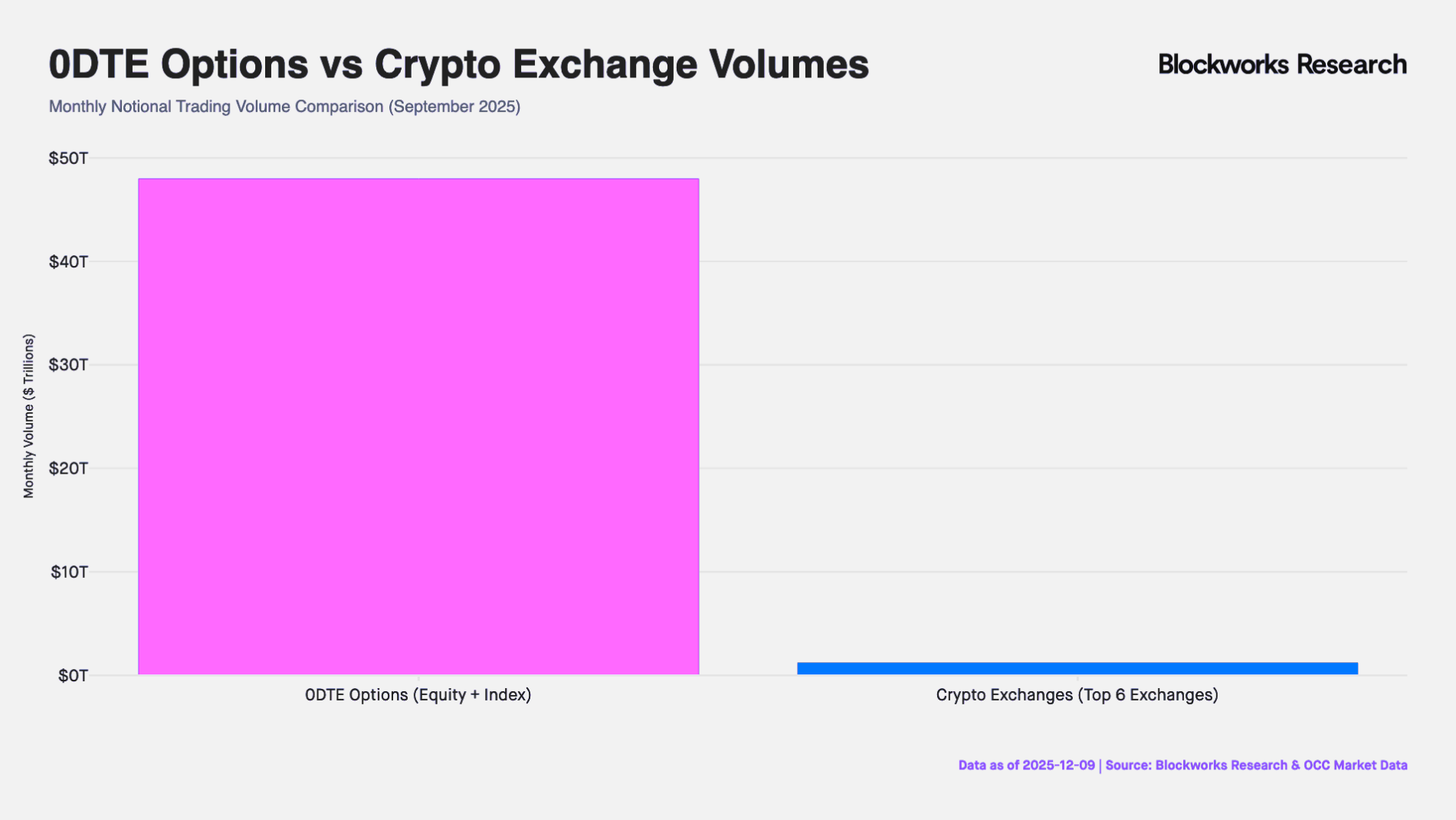

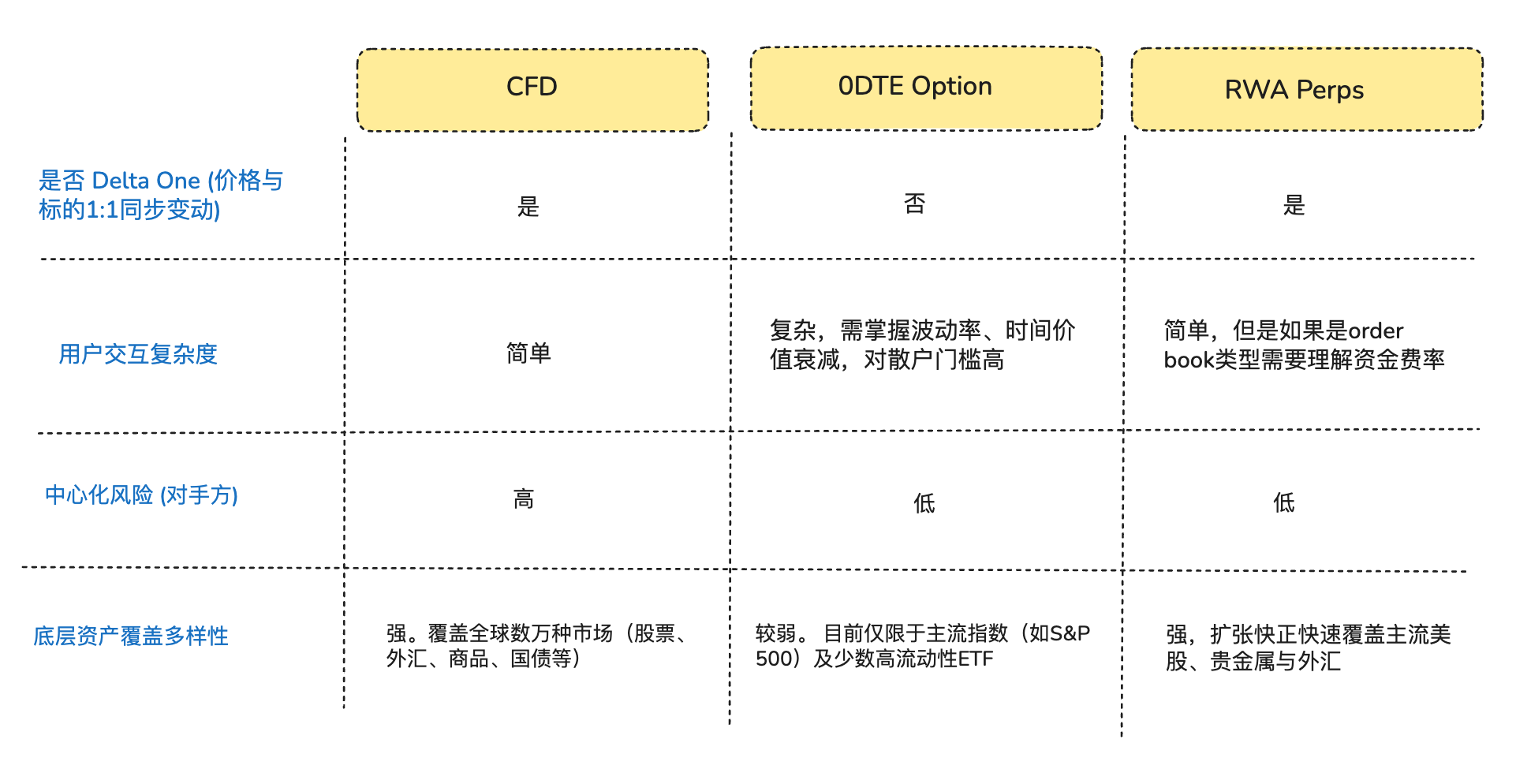

Sa katotohanan, ang tunay na motor ng likuididad sa pandaigdigang merkado ng pera ay hindi ang mga tagapag-iiwan ng ari-arian, kundi ang mga trader na humahanap ng directional exposure na may leverage. Mula sa market ng zero-day-to-expiration options na may nominal value na hindi bababa sa $50 trilyon sa buwan sa United States, hanggang sa market ng CFD (contract for difference) na may buwanang turnover na $30 trilyon sa labas ng United States, ang pangangailangan ng retail investors para sa mataas na leverage at maikling panahon ng risk exposure ay hindi nagpapahinga. Bagaman malaki ang sukat ng trading, ang umiiral na tradisyonal na financial instruments ay patuloy na nagkakaroon ng kahirapan sa pagtugon sa pangangailangang ito: ang 0DTE Option ay nagpapakialam sa mga trader na magdala ng nonlinear na panganib mula sa Theta at Vega habang naglalaro lamang ng direksyon. Samantala, ang CFD market ay pinaparusahan dahil sa kanilang opaque black-box mechanism at centralized counterparty risk.

Sa pananaw ng mga trader na naghihingi lamang ng directional exposure, ang tunay na hinahanap ng maraming trader ay hindi ang “options” o “tokenized stocks,” kundi isang purong Delta One (linear/symmetric return) exposure—kung saan ang paggalaw ng presyo ng asset ay maaaring direktang isalin sa pantay-pantay na kita o pagkawala, nang walang anumang pagkawala o paglihis (isinulat ni Arthur Hayes noong huling bahagi ng taon ang 《Adapt or Die》 kung saan inilalahad niya ang buong konteksto ng pagbuo ng crypto perpetual contracts; kung interesado, maaari mong basahin).

Sa tamang pagkakasala sa istruktura na ito, agad na napansin ng mga DeFi protocol ang pagkakataong ito sa merkado. Ang ilang mga entrepreneur sa DeFi ay sinusubukang dalhin ang mga perpetual contract na nagsagawa ng pagsubok sa loob ng halos 10 taon sa Crypto market patungo sa larangan ng tradisyonal na mga asset. Ang mga produkto na ito ay gumagamit ng arkitektura ng synthetic derivatives, na nakakapag-antig sa presyo ng标的资产 sa pamamagitan ng oracle price feeds at mekanismo ng funding rate, at nag-aalok ng 24/7 leverage trading para sa mga stock, commodity, at forex nang walang pangangailangan na magkaroon o magbigay ng tunay na asset.

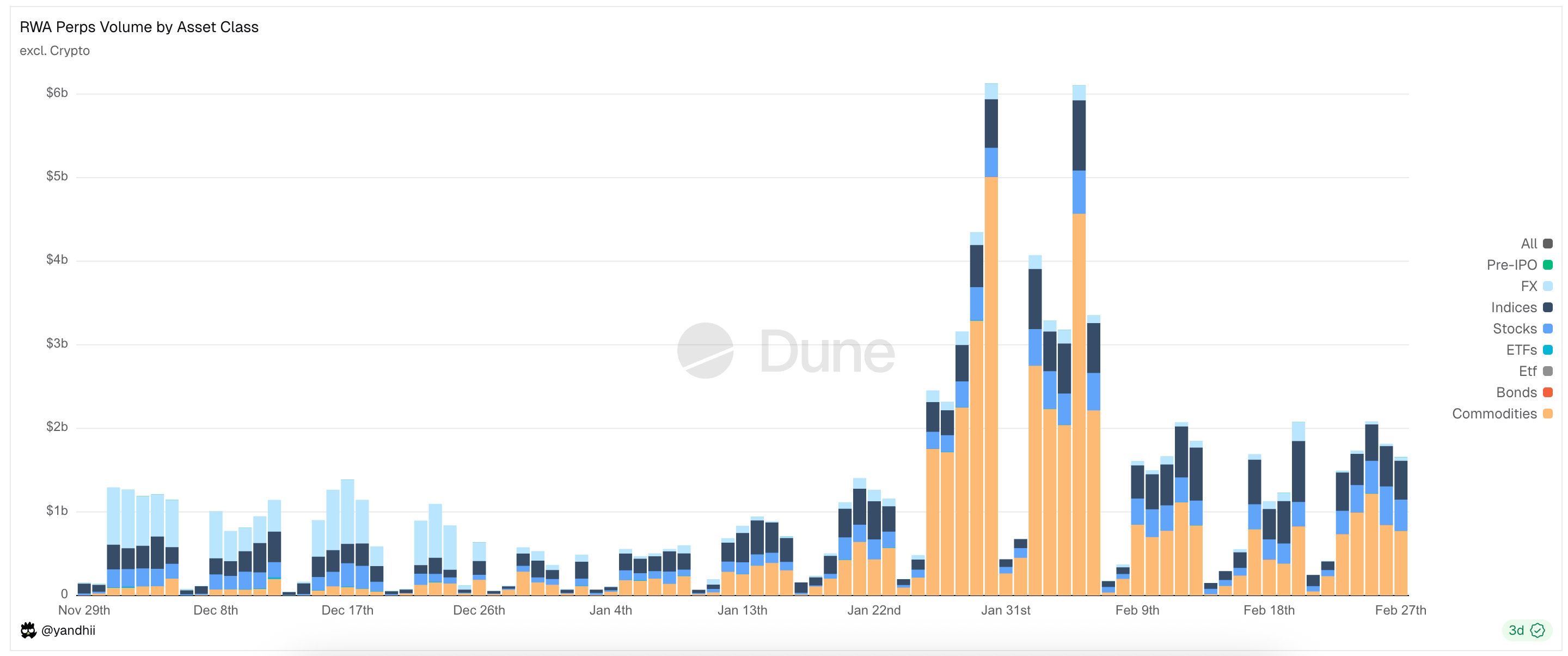

Litrat: Mga pangunahing uri ng asset na nakikibili sa RWA Perps Dex ngayon

Isa. Pangkalahatang Kalagayan ng Merkado (Pagkakataon para sa Pagsali sa RWA Perps Market)

1.1 Pagsisimula sa Merkado 1: Ang U.S. 0DTE Option Market

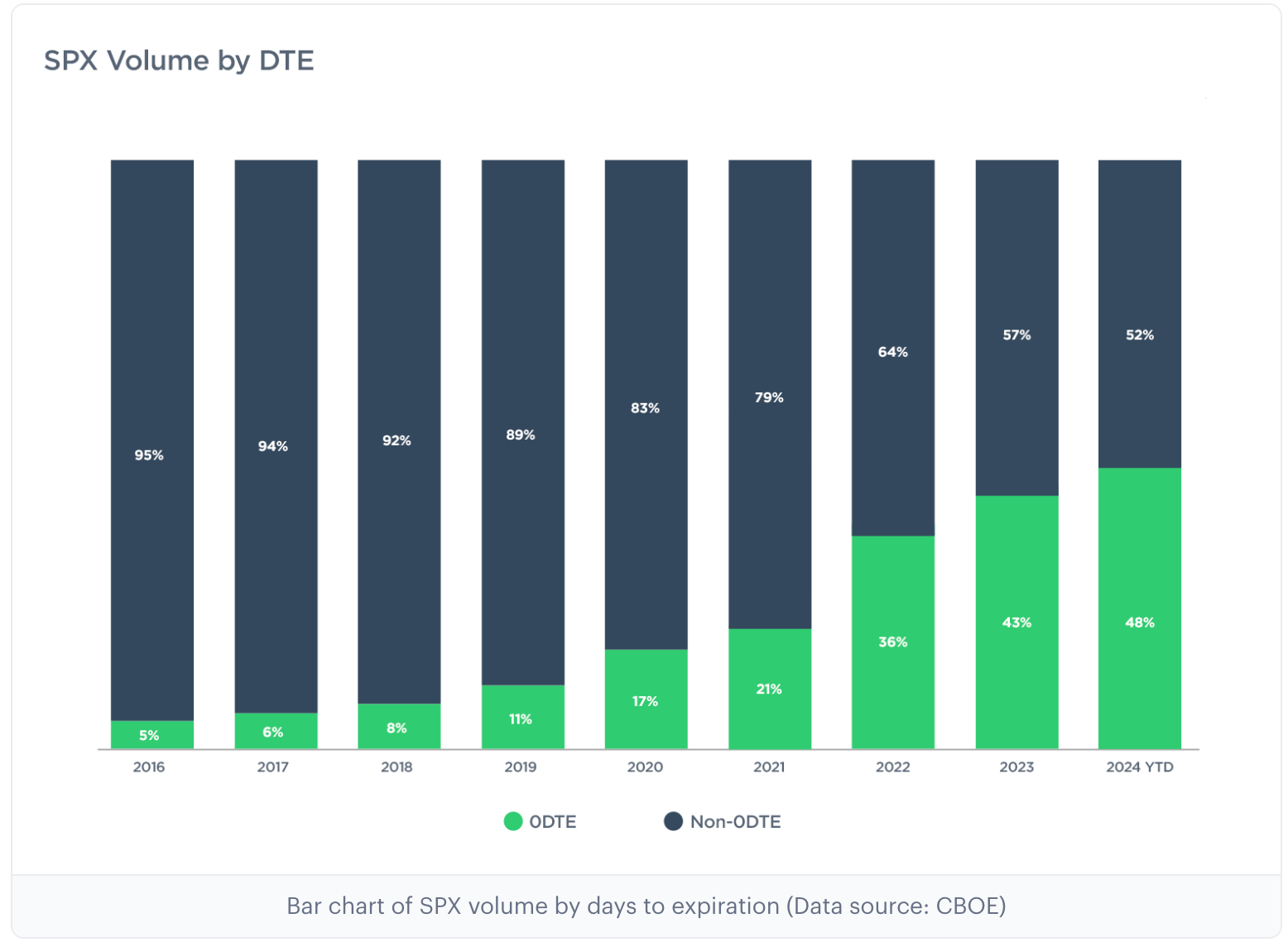

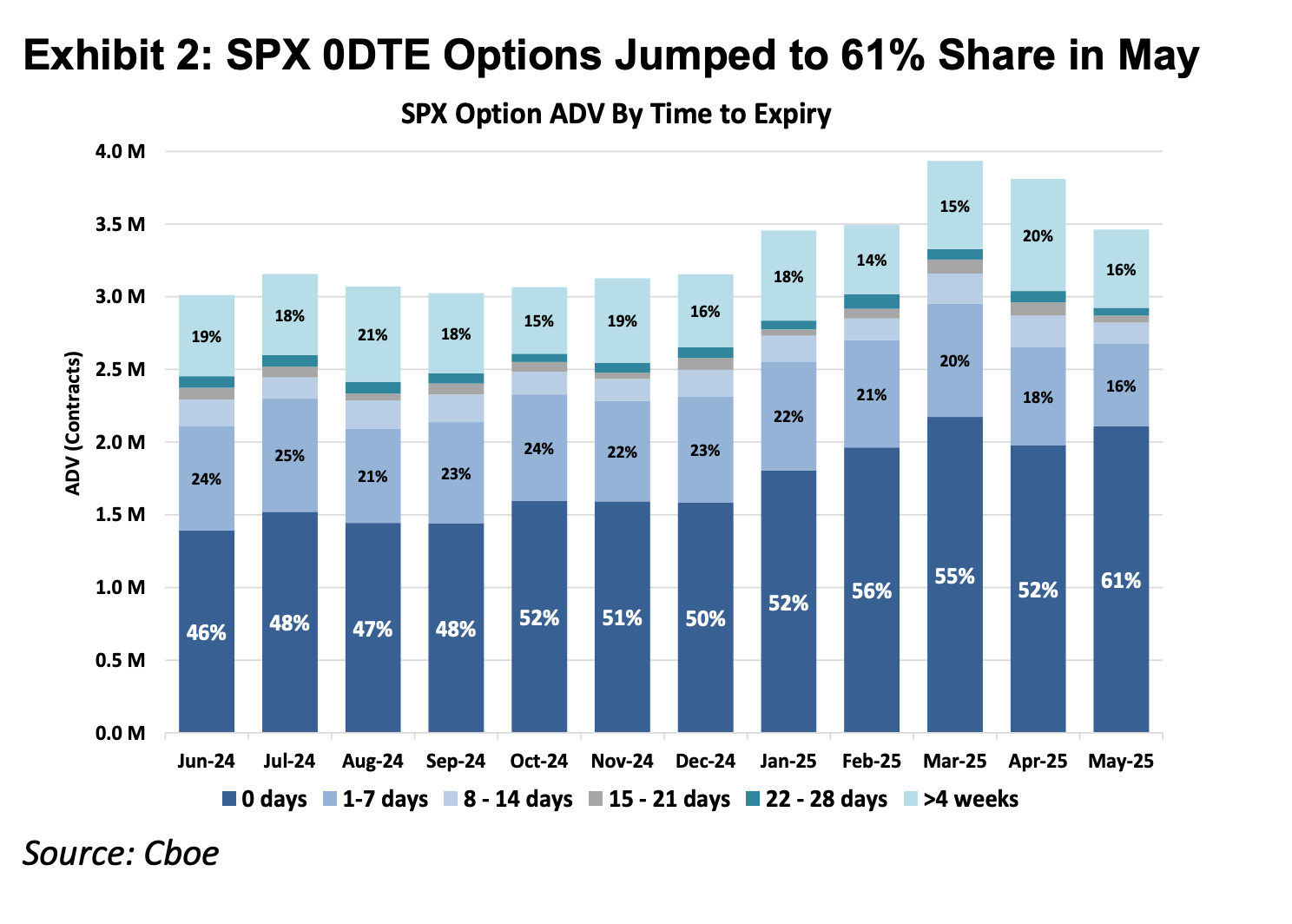

Sa nakaraang 10 taon, ang merkado ng mga opsyon sa Estados Unidos ay nagsagawa ng malalim na struktural na pagbabago, ayon sa mga datos ng pangunahing mga opsyon na palitan Cboe Global Markets, ang bahagi ng volumen ng mga opsyon sa S&P 500 Index na mga opsyon sa huling araw ay tumaas mula sa mas mababa sa 5% noong 2016 patungo sa higit sa 60% ngayon, na may buwanang nominal na volumen na $48 trilyon (ay 40 beses ang volumen ng buwanang perpetual contract sa CEX). Ang data na ito ay hindi lamang nagpapakita ng pagtaas sa kadalasan ng pagtrabaho, kundi nagpapakita rin ng isang malaking puwersa ng kapital na naghahanap ng napakataas na leverage exposure sa loob ng araw.

Tanda: Ang 0DTE ay ang short form ng "Zero Days to Expiration", o mga opsyon na umaabot sa katapusan sa araw ng pagbebenta, kilala rin bilang maraming araw na opsyon. Ang mga kontratong ito ay mawawala sa dulo ng araw ng pagtinda. Ginagamit ng mga trader ang mga ito para sa malikhaing paglalaro sa napakakaliit na panahon, upang makakuha ng mabilis na kita at maiwasan ang panganib ng pagkakaroon ng posisyon sa gabi.

Larawan: Ang dalawang unang larawan ay nagpapakita ng proporsyon ng mga opsyon ng S&P 500 na may iba’t ibang petsa ng pagtatapos mula 2016 hanggang 2025; nakikita na ang 0DTE Option ay nagsisimula sa halos 5% ng merkado ng opsyon noong 2016 at tumataas sa 61% noong 2025, na nagpapakita na ang halos kalahati ng lahat ng transaksyon ng opsyon ng S&P 500 ay isang pagtaya sa direksyon araw-araw para sa super maikling paglalaro.

Litrat: Ipapakita ng nakalikhang larawan na ang mga retail investor ay ang pangunahing puwersa sa merkado ng 0DTE

Batay sa unang prinsipyo ng mga financial instrument, ang mga financial derivative ay maaaring ikategorya bilang Delta One products at nonlinear products. Ang mga tradisyonal na Delta One instrumento tulad ng mga stocks at futures ay may symmetrical risk exposure: ang kita mula sa pagtaas ng presyo ng underlying ay proporsyonal sa laki ng pagbaba ng presyo. Gayunpaman, ang mga opsyon ay disenyo upang pamahalaan ang asymmetrical risk.

Halimbawa, isang fund manager na may malaking posisyon sa mga share ng Apple ay hindi gustong magbenta ng mga ito dahil sa kanyang paniniwala sa matagalang基本面 ng kumpanya, ngunit natatakot sa posibleng malaking pagbaba ng presyo dahil sa pagkakataon ng quarterly earnings. Sa ganitong sitwasyon, maaari niyang bilhin ang put option upang isiguro ang kanyang posisyon. Sa ganitong istruktura, ang kanyang potensyal na kita ay patuloy na nakabatay sa pagtaas ng presyo ng mga share (symmetric upside return), ngunit ang kanyang posibleng pagkawala ay limitado lamang sa premyo na binayad (asymmetric downside risk).

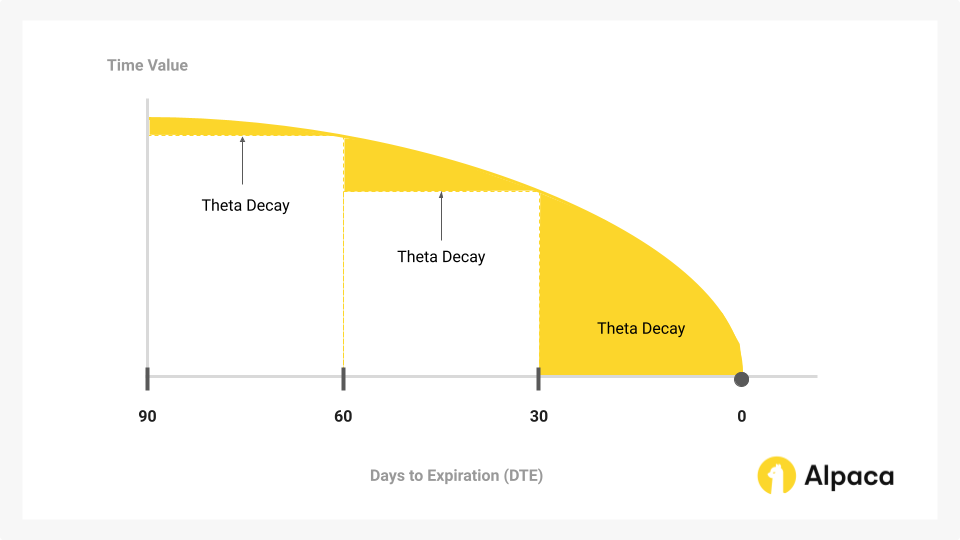

Tiyak na upang maisagawa ang ganitong “paghihiwalay ng karapatan at obligasyon” na pag-iingat na pag-andar, kailangan ng gastos na istruktura ng opsyon na kasama hindi lamang ang panloob na halaga (Delta) na nagpapakita ng direksyon, kundi pati na rin ang time value (Theta) na nagpapakita ng posibilidad ng pagkakaiba-iba at pagkalipas ng oras (Gamma).

Ang malaking pagtaas ng porsyento ng 0DTE market sa mga nakaraang taon ay nagpapakita ng isang paradox: ang maraming trader ay hindi ito ginagamit para sa pagpapamahala ng asimetrikong panganib o kompleks na volatility trading, kundi bilang iisang paraan upang makakuha ng intraday directional leverage. Sa ganitong sitwasyon, pinipilit ng mga trader na magbayad ng mahal na gastos sa time value (Theta Decay) para sa isang “function na pagsisiguro” na hindi nila kailangan. Habang ang bilis ng pagtaas ng underlying asset ay hindi sapat upang kumalaban sa bilis ng pagkawala ng time value, kahit tama ang direksyon na hinulaan, ang trade ay magiging loss pa rin.

Larawan: Ang time value ay ang pangunahing bahagi ng option na bumababa sa paglipas ng oras, at ang pangunahang layunin ng mga trader ng 0DTE options.

Kaya ang perpetual contract, bilang isang Delta One product, ang halaga nito ay nasa paghihiwalay ng sobrang oras at gastos sa volatility, na nagbibigay ng purong linear leverage exposure na maaaring mas tumpak na makatugon sa pangangailangan ng spekulasyon ng kapital mula sa matematikal na pananaw kaysa sa 0DTE Option.

1.2 Pagpasok sa Merkado 2: CFD Market sa mga rehiyon labas sa Amerika

Sa mga market labas sa Estados Unidos, ang pangangailangan para sa retail leverage ay pangunahing sinasagot ng CFD (Contract For Difference), na umabot sa 30 trilyon na dolyar ang average monthly trading volume ng CFD market noong 2025.

Kahit na nag-aalok ang CFD ng linear na kita na Delta One structure, ang kanilang paraan ng paggana sa merkado ay batay sa broker model, na may malaking problema sa transparency. Ang karamihan sa CFD brokers ay gumagamit ng B-Book (platform-based market making) model, kung saan direktang nagsisilbing trading counterparty ng broker sa mga kliyente (mayroong ilang seriosong risk-managing brokers na nag-hedge sa mga profitable clients upang maiwasan ang panganib, ngunit dahil ang ilang pangunahing kompanya sa CFD market ay nagtatapos lamang sa dalawang porsyento ng market share, ang natitirang walung porsyento ay puno ng maraming maliliit at katamtamang brokers, at sa kabuuan, mayroong maraming broker na gumagamit ng black box na pamamaraan na nakabatay sa pagkawala ng kliyente upang kumita). Sa ganitong zero-sum game structure at opaque black box, mayroon ang broker ng teknikal na awtoridad at ekonomikong motibasyon upang baguhin ang报价, slippage, at execution speed.

Kumpara sa CFD products, ang RWA Perps ay maaari ring maunawaan bilang isang “transparent CFD batay sa smart contract.” Sa pamamagitan ng pagpapakilala ng logic ng clearance, pagkalkula ng funding rate, at oracle prices sa blockchain, tinatanggal ng DeFi protocols ang posibilidad ng pag-intervene ng centralized broker sa resulta ng trade. Samantala, ang atomized settlement mechanism batay sa stablecoin ay nagpapabilis sa efficiency ng paggalaw ng pondo sa segundo, nagtataguyod ng totoong self-custody at real-time clearance.

Pangalawa: Mga hamon sa pagbuo ng RWA Perps

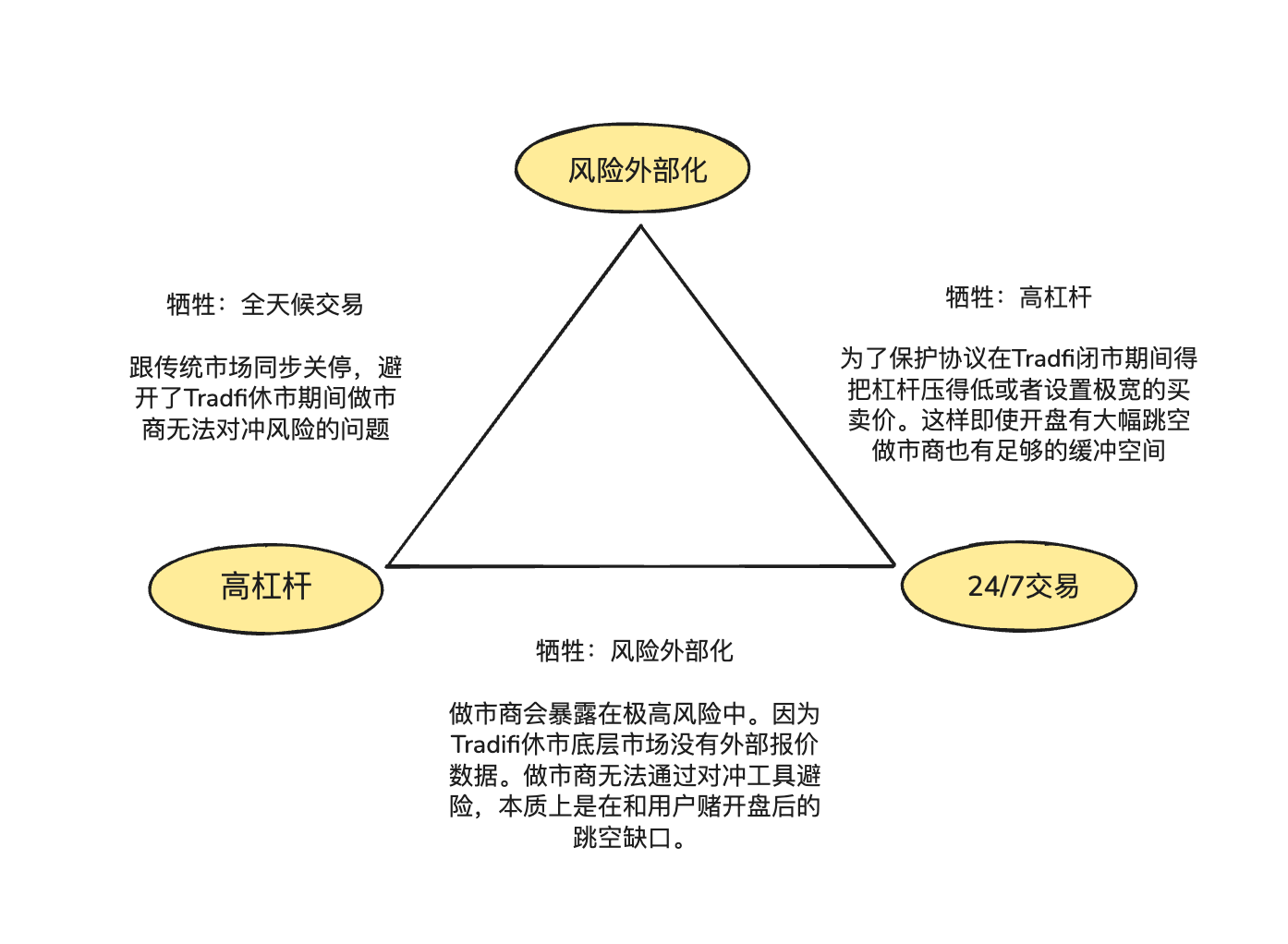

Hindi lamang ang RWA Perps na simpleng kopya ng mga Perp na nakatuon sa mga cryptocurrency na aming nakita dati; may mga katangian ang mga cryptocurrency tulad ng pagtrato 7x24 oras, real-time na pagtukoy ng presyo, at T+0 on-chain settlement, ngunit ang tradisyonal na mga aset ay limitado ng mga legal na framework sa pisikal na mundo, sistema ng pista, at mga kakaunti na pagbabayad ng banko.

Ang asinkronisidad ng mga panao nitong katangian ay bumubuo sa “imposibleng tatsulok” ng RWA Perps sa pagdisenyo ng produkto:

- High Leverage: Tugon sa pangangailangan ng retail users sa mataas na leverage para sa spekulasyon.

- 24/7 na pagtatrabaho: Pinapanatili ang pangunahing halaga ng DeFi na maaaring magtrabaho kahit kailan.

- Risk Externalization: Siguraduhin na ang protocol at ang market makers ay hindi nagdudulot ng directional betting risk, upang matiyak ang sistemikong pangmatagalang pagkakaroon.

2.1 Paano nakakapag-ankil ang RWA Perps sa on-chain na presyo nang ang US stock market ay sarado?

Ang kalikasan ng produkto ng Perps ay "mirror ng price discovery", at kailangan nito ng tuloy-tuloy na pagpapadala ng现货 presyo mula sa labas. Gayunpaman, kapag nagsasara ang Nasdaq o CME sa mga weekend at gabi, nagkakaroon ng pagkabigo sa source ng oracle data.

Ang ganitong kawalan ng presyo at pagkakaiba-iba sa panahon ng pagpapahinga ng US stock market ay nagdudulot ng dalawang pangunahing panganib:

Panganib 1: Wala sapat na mga channel para sa hedging ng panganib ang market makers habang sarado ang merkado sa weekend

Ang mga propesyonal na market maker ay makakapagbigay ng napakalaking spread at malalim na liquidity dahil sila ay hindi nagbabanta ng direksyon kundi naglalayon na magkaroon ng neutral na posisyon at kumita lamang ng spread. Ibig sabihin nito, bawat beses na bumebenta ang isang market maker sa chain ng mga kontrata ng Tesla stock na may halagang $1 milyon sa isang trader, kailangan nilang agad na bumili ng parehong dami ng asset sa tradisyonal na spot o futures market upang i-hedge ang panganib na ito.

Kapag sarado ang mga channel ng hedging habang ang tradisyonal na merkado ay nasa pahinga, hindi kayang ayusin ng market makers ang kanilang hedging positions. Upang iwasan ang panganib na ito, ang mga market maker ay may pagpipilian lamang na i-cancel ang kanilang order o idagdag ang malaking risk premium sa kanilang quote. Ito ang nagpapaliwanag kung bakit ang tradisyonal na order book model ay nagpapalawak nang nonlinear hanggang sa maraming beses ang normal na antas sa mga weekend, at madaling magdulot ng pagkawala ng liquidity.

Panganib 2: Ang “panganib ng pagkakalayo” kapag masyadong mataas o masyadong mababa ang pagbukas sa Lunes

Ang pagtinda ng crypto-native assets dahil sa katangian nito na 24/7 trading, karaniwang tuloy-tuloy ang curve ng presyo ng asset, at may sapat na oras ang清算 engine upang isara ang posisyon ng user habang bumababa ang presyo. Ngunit sa RWA Perps, ang pagtaas at pagbaba ng presyo ng tradisyonal na asset na nakumpuni sa panahon ng pagpapahinga ay ipinapalabas agad sa unang pagbukas sa Lunes. Kung may malaking jump sa pagbukas ng Lunes, maaaring mabiglaan ng清算 engine sa “price gap” at mawalan ng puwang, kaya hindi makakahanap ng counterparty upang isara ang posisyon bago magkaroon ng insolvency.

Para sa mga hamon na ito, mayroon ngayong dalawang pangunahing solusyon para sa RWA Perps:

- Internal simulated pricing (e.g., TradeXYZ / Hyperliquid): Ipinakilala ang EMA (Exponential Moving Average) algorithm, na nagpapahintulot sa presyo na mag-"drift" nang maayos batay sa on-chain buy/sell pressure kapag ang oracle ay naka-disconnect, upang panatilihin ang 7x24 na shell, ngunit teoretikal pa ring susceptible sa manipulasyon bilang "shadow market"

- Pagsabog ng panganib (tulad ng Ostium): Ito ay isang mas praktikal na paraan sa pagsusuri ng panganib. Ang Ostium ay naglalayong magkaroon ng katangian na 0DTE: kailangan ng lahat ng mataas na leverage na posisyon na ma-auto-close o malaki ang pagbaba ng leverage bago ang pagtatapos. Tanging ang mga mababang leverage na posisyon (na may sapat na margin buffer upang takpan ang 5%-10% na jump) ang pinapayagan na manatili hanggang sa susunod na araw. Ang paraang ito ay nagtataguyod ng absolute na kaligtasan ng sistema sa harap ng jump sa pagbukas ng Lunes, sa pamamagitan ng pagkawala ng ilang “pagsasambit,” upang maiwasan ang pagkabigo ng LP pool dahil sa sistemikong bad debt.

2.2 Paano magbigay ng depth ng transaksyon na katumbas ng TradFi nang mababa ang gastos sa chain?

Sa pagbuo ng DEX, ang pagpili ng mekanismo para sa pagbigay ng liquidity at pagpapatupad ng order ay mga pangunahing baryable na nagdedesisyon sa kapital efficiency, logika ng pagkakahati ng panganib, at karanasan ng user. Ang dalawang pangunahing solusyon sa kasalukuyan ay: CLOB (Central Limit Order Book) at Oracle-based Pool (pool na dinudulot ng oracle).

Napatunayan ng Hyperliquid ang tagumpay ng order book mode sa mga crypto-native asset, na batay sa walang pagkakamali sa paghahatid ng hedging: ang market makers ay nagagamit ang stablecoin upang i-transfer ang panganib sa loob ng mga milyong segundo sa iba’t ibang platform. Pagkatapos makatanggap ng order sa on-chain order book, maaari ng mga market maker gamitin ang stablecoin para mag-hedge ng panganib sa loob ng 7x24 oras na CEX. Dahil ang crypto funds at assets ay nagpapatakbo sa isang mataas na konektado na crypto network, sobrang mababa ang gastos sa hedging, kaya maaari ng mga market maker i-press ang bid-ask spread sa napakalaking saklaw, na nagdudulot ng pagtaas sa trading volume at pagbuo ng isang positibong feedback loop.

Sa larangan ng RWA, ang mga market maker ay nagtatagpo ng malaking friction sa paghahatid ng pagsasapalaran: sa isang bahagi, ang pagkakaiba sa oras sa pagitan ng on-chain USDC (T+0) at ang tradisyonal na settlement sa fiat currency ay nagpapakailangan sa mga market maker na panatilihin ang malaking dami ng dolyar bilang pambansang pondo sa kanilang tradisyonal na account; sa ibang bahagi, ang pagpapahinga ng tradisyonal na bangko sa mga weekend at pista ay nagdudulot ng kahinaan sa paghahatid ng pagsasapalaran ng mga market maker kapag may biglaang paggalaw sa merkado sa mga araw na hindi trabaho.

Ito ang dahilan kung bakit patuloy na pinipigil ni Kaledora, ang founder ng Ostium, ang paggamit ng pool-based na modelo kaysa order book, dahil naniniwala siya na ang walang kapalit na hedging sa mga crypto-native asset exchange ay mahirap maabot sa larangan ng RWA perps; kapag ang market maker ay tumatanggap ng isang order para sa NVDA sa RWA Perps, hindi sila makakagamit ng stablecoin upang mag-hedge sa Nasdaq sa ilang miliyong segundo dahil kailangan nilang lalampas sa maraming hadlang sa tradisyonal na mga banko.

2.3 Kapag ang mga trader ay patuloy na kumikita dahil sa isang direksyon ng merkado, paano sinisiguro ng sistema na hindi mabubuwis?

Ang ikatlong hamon ay tungkol sa kung paano nilalutas ng protokolo ang pangmatagalang kakayahang magbabayad sa pamamagitan ng panlabas na hedging. Ang modelong pool ng GMX ay nakakarating ng pangmatagalang pagkakaroon sa cryptocurrency market dahil ito ay naglalaro bilang “passive market maker,” na gumagamit ng estadistikal na advantage sa malaking sample upang mapanatili ang pagkuha ng mga gastos at kita mula sa pagkakasira at pag-clear ng mga posisyon na may mataas na leverage sa madalas na pagbabago. Sa cryptocurrency market na may malakas na pagkakaiba-iba, ang mathematical expectation ng modelo ay benepisyoso para sa mga LP ng pool.

Ngunit iba ang distribusyon ng panganib ng mga aset na RWA. Karaniwang mayroong matagal na trend na bull market na tumatagal ng ilang taon sa mga pangunahing index tulad ng S&P 500. Sa kakulangan ng mga mekanismo para sa externalisasyon ng panganib (hedging), ang patuloy na kita ng mga user ay direktang magiging net loss sa pool ng pondo ng LP, na nagdudulot ng sistema na hindi lang hindi makakakuha ng benepisyo mula sa volatility, kundi pati na rin ay maaaring buong mapaslang ng mga one-sided positions, na nagtatapos sa pagkawala ng kakayahang magbayad.

Tatlo: Pagtatagpo ng mga proyektong kinatawan at arkitektura: Pagpapasiya ng Oracle + Pool (Pool based + Oracle pricing) kumpara sa Order book

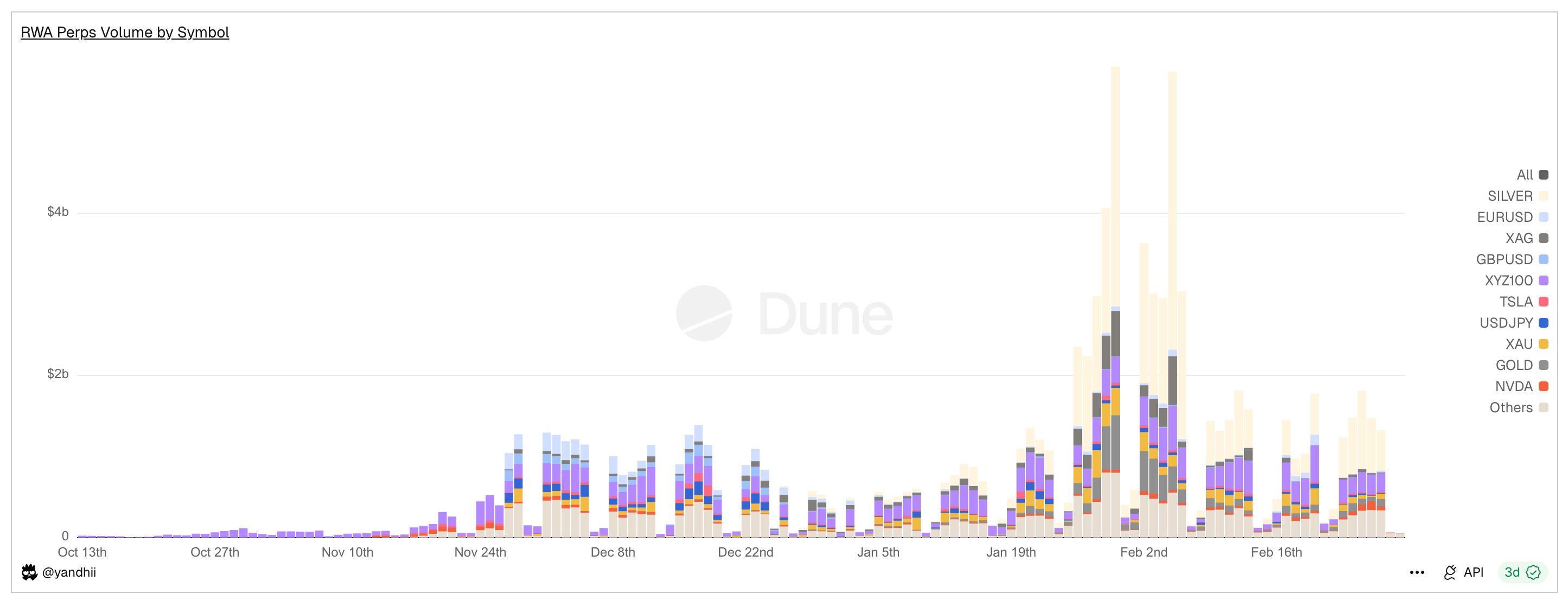

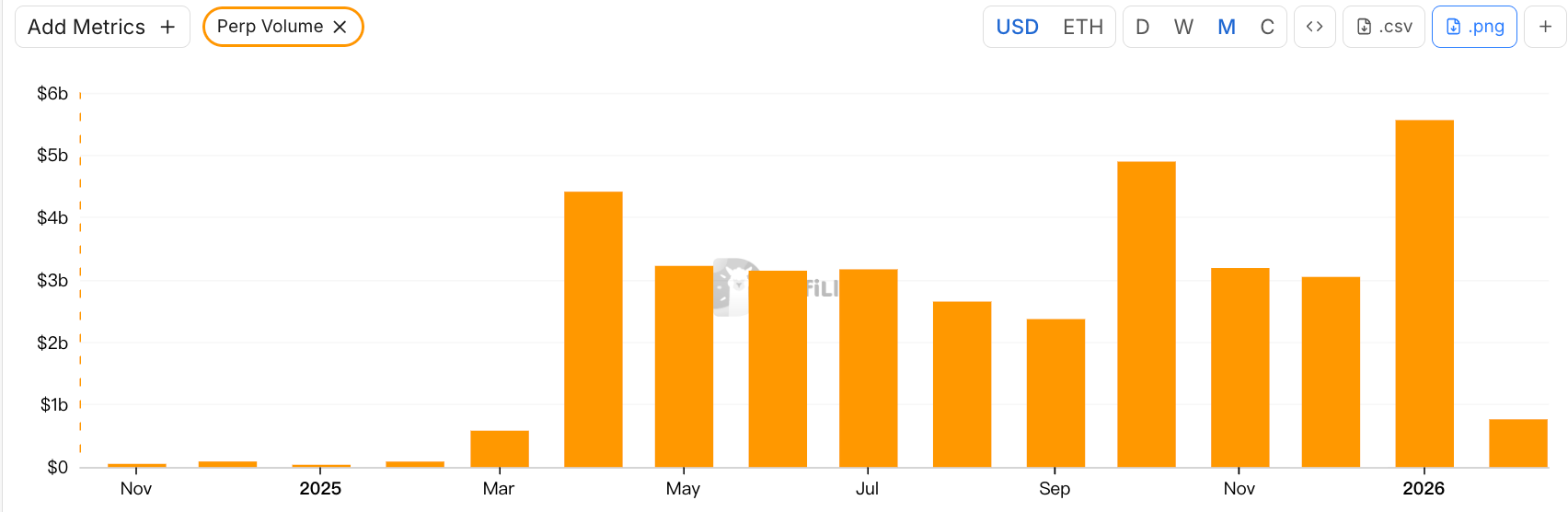

Graph: RWA Perps Dex daily trading volume, showing that trading volume sharply declines over the weekend

Ang pangunahang kontradiksiyon ng RWA Perps ay palaging nakabatay sa “discontinuity ng pisikal na oras”: bagaman ang mga platform ng RWA Perps Dex ay nakapag-produce ng higit sa dalawang milyar dolyar na volume sa loob ng 30 araw, ang volume ay bumababa nang malaki sa 70-90% sa mga katapusan ng linggo. Ipapakita ng data na ito ang tunay na kalagayan ng industriya: bagaman sinusubukan ng DeFi na malaya sa grabitasyon ng tradisyonal na pagsasalapi, ang likuididad ay patuloy na nakadepende sa oras ng pagbubukas ng TradFi.

Sa harap ng pagkakahati na ito, nabuo ng market ang dalawang magkaibang arkitekturang modelo: ang Active Hedge Pool na kinakatawan ni Ostium, at ang Internal Pricing CLOB na kinakatawan ng Trade.xyz sa ekosistema ng Hyperliquid.

3.1 Mga Unang Proyekto ng RWA Perps: Synthetix, Gains Network

Bago pa man ang Ostium at Hyperliquid ay subukan ang paggamit ng mga komplikadong hedging mechanism o order book reconstruction para sa RWA trading, ang DeFi market ay nagsagawa na ng unang round ng “synthetic assets” na eksperimento. Ang mga unang protokolo tulad ng Synthetix at Gains Network ay natapos ang concept verification ng RWA Perps, na nagpapatotoo sa malakas na pangangailangan ng on-chain capital para sa exposure sa tradisyonal na mga asset, ngunit ipinakita rin nito ang mga limitasyon ng first-generation mechanism sa capital efficiency at risk management.

Synthetix: Model ng Global Debt Pool

Ang Synthetix ay isa sa mga unang protokolo na sinubukan na dalhin ang presyo ng mga tunay na ari-arian sa blockchain. Sa pagitan ng 2020 at 2021, sinubukan ng Synthetix nang agresibong ilunsad ang mga katulad na aktibo tulad ng sAAPL at sTSLA upang dalhin ang mga pangunahing aktibo sa US sa blockchain.

Bilang tagapag-ikusa ng modelo na “pool counterparty” (kung saan ang lahat ng mga nag-stake ng SNX ang mga counterparty), ang disenyo ng Synthetix ay naglalayong lumikha ng isang modelo ng pagpalit na walang order book at may walang hanggang likuididad: ang lahat ng synthetic assets ay palitan nang libre sa presyo na ibinibigay ng oracle, at ang mga user ay hindi kailangang mag-match ng counterparty, na nagsolba nang malaki sa problema ng cold start ng likuididad noong unang panahon (lalo na noong panahong bago pa lang gamitin ang liquidity mining incentives).

Kinansela ng Synthetix ang karamihan sa mga RWA asset pagkatapos ng 2021, pangunahing dahilan ay ang kakulangan ng aktibong hedging mechanism sa protokolo; kapag ang mga asset sa US stock market tulad ng sTSLA ay hindi nakakapag-update ng presyo habang nasa pahinga, madaling ma-atake.

Sa kabuuan, noong panahong iyon, ang Synthetix ang nagtatag ng modelo na nag-aalok ng likuididad sa on-chain na mirror assets ng RWA gamit ang collateral pool para sa derivatives, at ang disenyo nito na walang order book + oracle pricing ay patuloy pa ring may impluwensya, ngunit ang produkto ay praktikal nang umalis sa merkado ng RWA Perps noong paligid ng 2022.

Gains Network (gTrade): Model ng makipag-ugnay na pinapagana ng presyo ng oracle

Ang Gains ay isa pang nagtatampok na proyekto na nagsisikap na masuri ang on-chain RWA synthetic leverage trading, na sumusuporta sa iba't ibang trading pair tulad ng cryptocurrency, foreign exchange, at US stocks. Ang disenyo nito ay gumagamit ng hiwalay na asset pool bilang counterparty: ang mga user ay gumagamit ng USDC, DAI, ETH bilang collateral upang buksan ang synthetic leverage position, at ang kita o pagkawala sa trade ay tinatanggap ng vault ng pondo (gToken Vault).

- Liquidity model at makipag-ugnayan sa market-making mechanism:

- Single-sided vault: Ang Gains market-making pool ay pangunahin ang mga stablecoin tulad ng USDC/DAI.

- Ang GNS token ay ginagamit bilang risk buffer at incentive: Upang maiwasan ang pagkabigo ng market-making pool sa panahon ng extremong market conditions, ang protocol ay naglalagay ng GNS token bilang huling linya ng depensa. Kapag may sobra ang market-making pool, ang protocol ay bumibili at binubura ang GNS token gamit ang sobrang kita upang bawasan ang inflation. Kapag may pagkawala ang market-making pool, ang sistema ay nag-iisyu ng karagdagang GNS at ibinebenta ito sa OTC upang mabuo muli ang market-making pool.

Sa pagpapasya ng presyo, gumagamit ang Gains ng Chainlink para sa real-time na presyo at nagdadagdag ng fixed spread, kung saan ang kita mula sa spread ay ibinabahagi bilang komisyon sa mga LP at GNS stakers. Sa risk management, kinabibilangan ng price impact fee (isang karagdagang bayad para sa malalaking order upang simulan ang slippage upang kompensahan ang panganib ng pool) at limit protection (pagtatakda ng mga limitasyon sa kinita at pagkawala para sa bawat transaksyon upang pilitin ang profit-taking o forced liquidation).

Sa kabuuan, nagbibigay ang Gains ng isang mataas na lehitimong, maraming merkado na sinasakop na synthetic trading experience, at itinuturing bilang isa sa mga mahalagang halimbawa ng decentralized exchange na nagtatampok sa sentralisadong platform, na nagpapatotoo na ang “oracle + liquidity pool” na modelo ay maaaring suportahan ang malaking kalakalan sa ilalim ng tamang risk management, ngunit ipinakita rin nito ang mga hamon tulad ng pagkakaroon ng concentrated profit risk sa liquidity pool at kakulangan ng hedging mechanism, na nagbigay ng mga aral para sa pagkakabuo ng mga mekanismo sa mga susunod na proyekto.

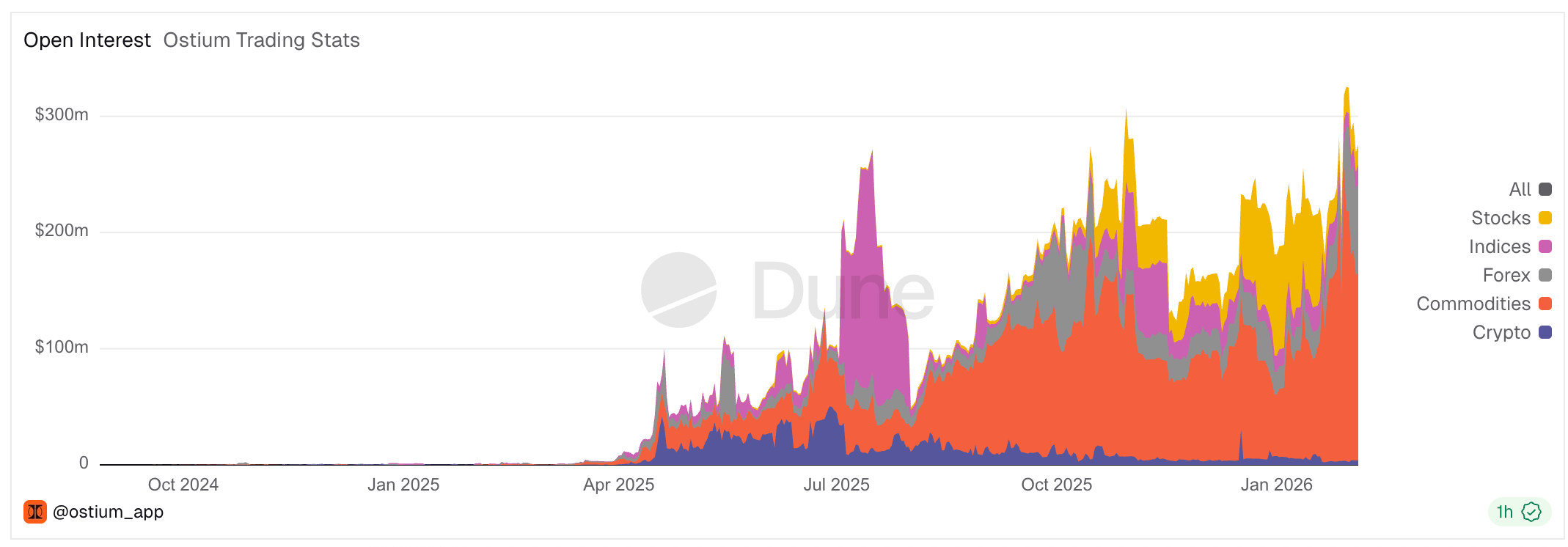

3.2 Ostium: Laktas sa mga limitasyon ng Pool-based na modelo at pagbuo ng chain-based CFD broker

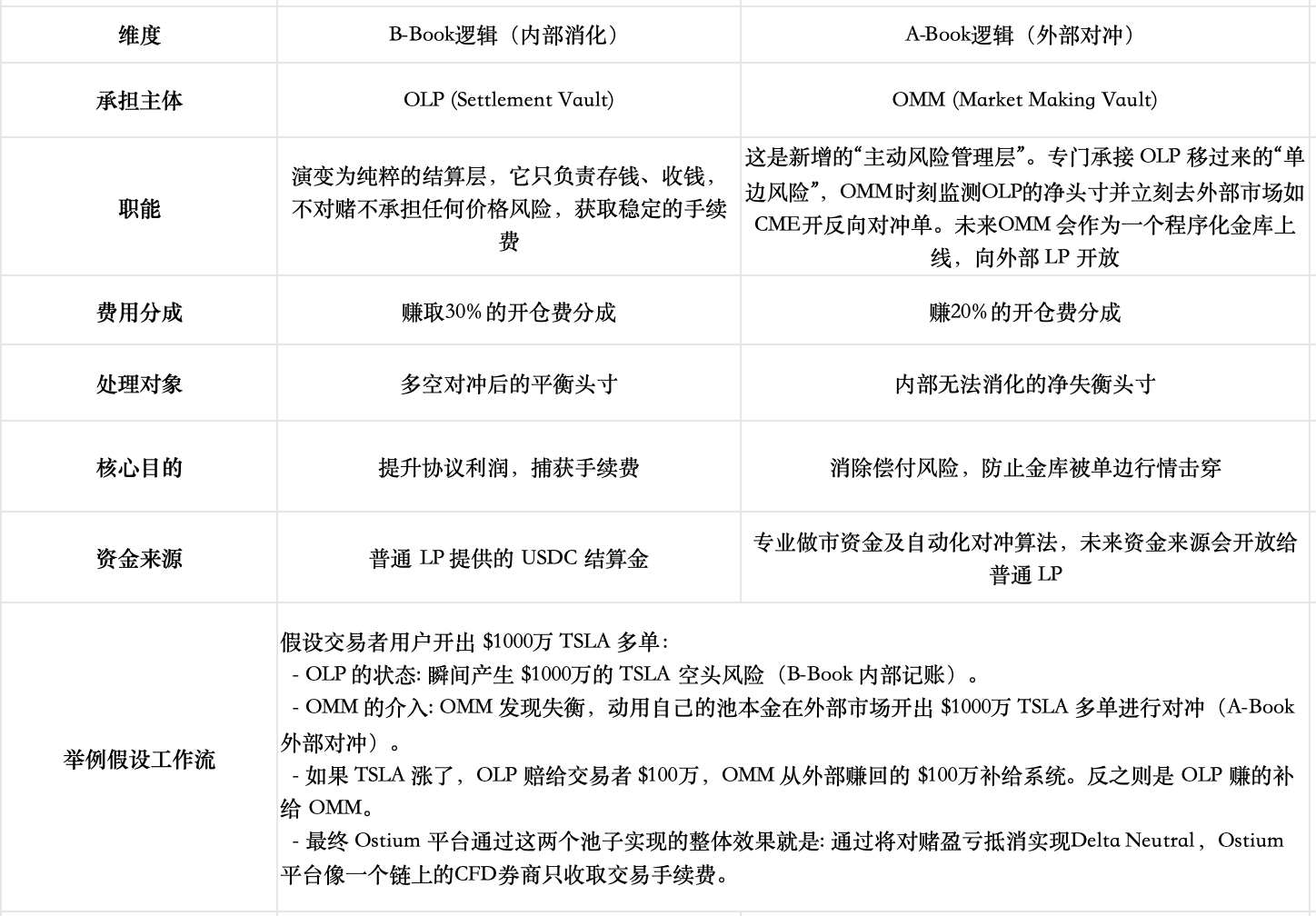

Ang Ostium ay isang bagong nagkakaroon ng pag-unlad na RWA Perp DEX na pinalabas sa pangunahing network ng Arbitrum noong Agosto 2025. Sa pagbibigay ng likuididad at mekanismo ng pagpapatupad ng order, nanatili pa rin ang Ostium sa Pool-based na modelo bilang pangunahing arkitektura, ngunit batay sa kanilang pag-aaral sa mga nakaraang pool model ng GMX, Gains Network, at iba pa, naintindihan nila nang malalim na ang tradisyonal na pool model ay may isang kontradiksiyon kung saan ang pananatili ng kita ng mga trader ay nangangahulugan ng pagkawala ng mga LP—na habang panahon ay nakakasama sa mga LP, at mas mahalaga pa, ay naglalagay ng hangganan sa volume ng transaksyon at nagpapahirap sa pagpapalawak ng agos ng merkado (inanalisa namin ito sa nakaraang pag-aaral tungkol sa Perp Dex). Upang mapabawasan ang konflikto na ito, gumawa sila ng ilang espesyal na disenyo upang i-integrate sa blockchain ang A-Book (hedging) at B-Book (internal na paglutas) ng tradisyonal na broker.

Pagsusuri sa modelo ng likuididad at mekanismo ng market-making game

- Basic Liquidity Model (two-layer pool architecture)

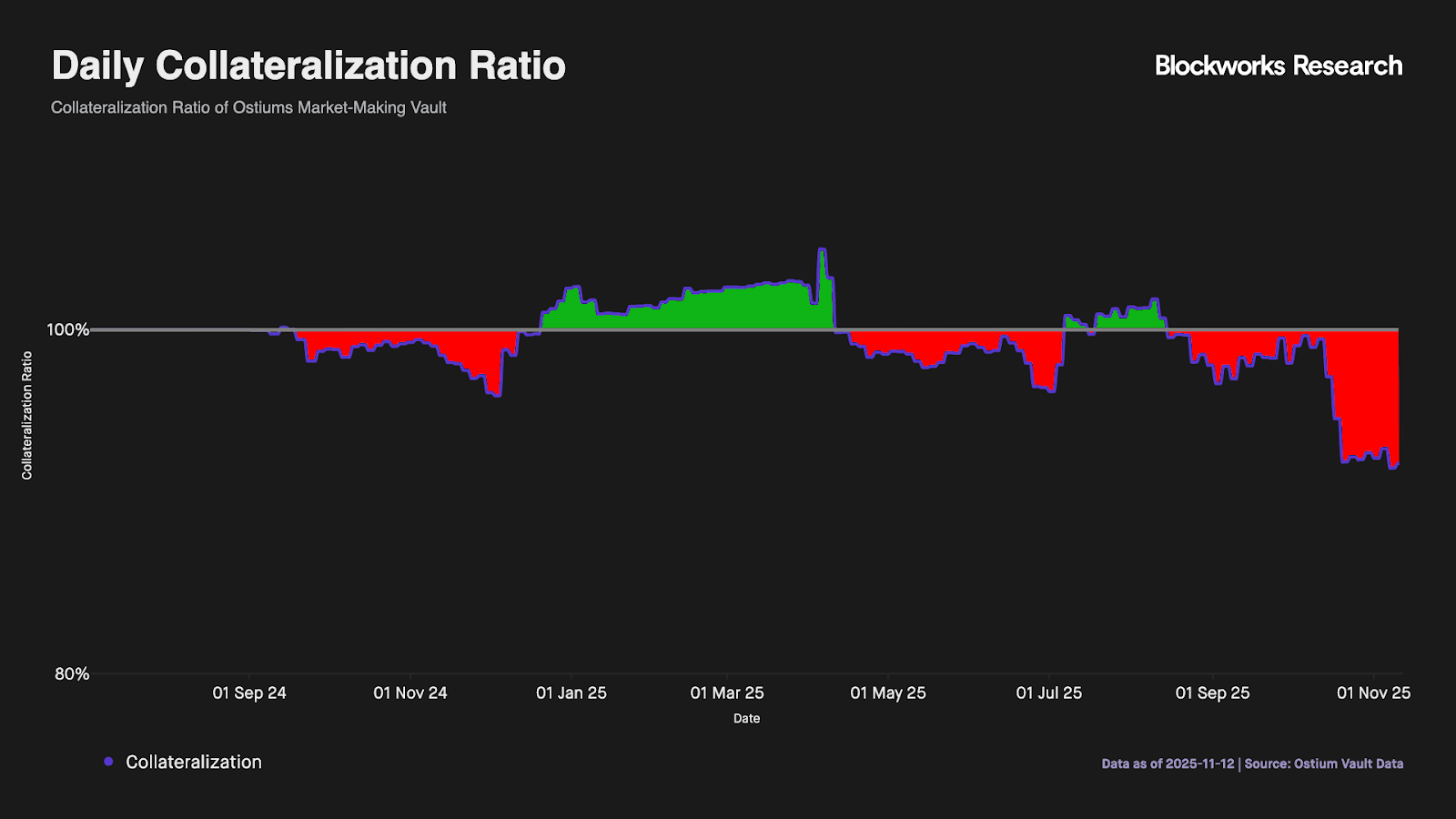

- Primary Buffer: Liquidity Buffer — it is a "moat" owned by the protocol, accumulated from protocol revenues. Trader profits are paid out from here first, and losses also enter here first. Although the detailed mechanics differ, its role is similar to the market maker cushion in Gains Network.

- Secondary buffer: Market-making vault (OLP Vault) — is a pool funded by LPs. OLP only steps in as the direct counterparty when the Liquidity Buffer funds are exhausted.

- Pangunahing pag-unlad na naglalabas sa pangunahing limitasyon ng dating Pool-based na modelo: Ang pagkakahiwalay ng “pagsasagawa” at “market making”: Alam ng Ostium na ang simpleng dalawang antas ng buffer ay hindi kayang harapin ang matagalang directional imbalance (tinutukoy ng datos sa ibaba na talagang ganito ang nangyayari—madaling mawawalan ng pondo ang liquidity buffer layer, at habang mayroon lamang ang dalawang pangunahing antas sa v1 version, ang LP ay patuloy na nakakaranas ng matagalang one-way risk). Dahil dito, inilunsad ng Ostium ang mas mahalagang disenyo—ang pagkakahiwalay ng mga tungkulin ng pagsasagawa at market making mula sa dating passive liquidity pool ng LP.

Kasalukuyang hindi pa opisyal na ipinapakilala ang treasury para sa OMM market making hedging, at maaaring inaasahan na kapag may mataas na volume ng transaksyon, ang produkto ay nangangailangan ng napakalakas na execution mula sa propesyonal na market making team—ito ay patuloy na malaking hamon: kailangan ng team hindi lamang ang legal na kwalipikasyon para sa tradisyonal na pondo, kundi kailangan din nilang maisagawa ang cross-market hedging sa millisecond level upang maiwasan ang basis risk sa pagitan ng oracle at external live market; samantala, kailangan nilang magkaroon ng malakas na kapital allocation capability upang lutasin ang maturity mismatch sa pagitan ng on-chain at off-chain fund flows, at makapag-monitor sa real-time ng Delta net position imbalance, gamit nang flexibly ang dynamic spreads o impact fees para sa presisong risk control at flow limiting.

Risk management during market closure

Ang Ostium ay nag-aayos ng depth sa oras ng pagtinda ng US stocks, at gumagamit ng timestamp mula sa oracle upang siguraduhing ang market orders ay isasagawa lamang habang bukas ang merkado, na epektibong naglalayas sa panganib ng presyong walang laman habang sarado ang merkado. Para sa karaniwang panganib ng gap sa US stocks, ang platform ay nagtatag ng mahigpit na “checkpoint para sa forced liquidation”: 15 minuto bago ang pagsasara araw-araw, awtomatikong ipinapalit ng sistema ang mga posisyon na may leverage na hihigit sa threshold (tulad ng 10x), at binabawasan ang maximum na leverage na 100x sa loob ng araw patungo sa ligtas na antas.

Bakit hindi ginawa ng mga umiiral na Pool Based na proyekto tulad ng GMX ang katulad na disenyo?

Ang GMX ay patuloy na sumusunod sa pool model nang hindi hihiwalay ang direksyon ng panganib, at naniniwala kami na ang pangunahing dahilan ay ang malaking trade-off at iba’t ibang punto ng pagmumula sa merkado: Ang kasalukuyang disenyo ay nakakamit na relatibong balanse sa pamamagitan ng mga panloob na mekanismo (tulad ng adaptive funding fees, price impact, at paghihiwalay ng long at short pools); ang pagpapakilala ng panlabas o independiyenteng hedge vault ay magdudulot ng pagkawala ng kita, pagtaas ng kumplikasyon, at panganib ng sentralisasyon. Bukod dito, ang mga pool ng GMX ay nagsisilbing komprehensibong counterparty sa lahat ng mga trader, at sa isang mataas na volatility na merkado tulad ng crypto, batay sa Law of Large Numbers, ang mga random na taya ng indibidwal ay tendensiyang may negative expected value, kaya ang pool bilang komprehensibong counterparty ay nakakakuha ng positive expected value. Samantala, ang Ostium ay nakatuon sa merkado tulad ng mga stock at iba pang RWA, na may mas mababang volatility, at layunin nitong masali ang tradisyonal na merkado ng CFD brokers.

Bukod dito, noong Agosto 2025, may isang propuesta sa GMX governance forum na Global Hedge Vault (GHV), na naghahangad na magdagdag ng external market maker mechanism upang maabot ang katulad ng Delta Neutral, na nagpapakita na ang iba pang Pool Based project ay naglalayong suriin ang bagong trend na ito.

Bakit gumagamit ng pool model kaysa sa order book?

Ang founder ng Ostium, Kaledora, ay may malinaw na teorya at lohika kung bakit patuloy niyang pinipili ang Pool Based at hindi binuksan ang weekend trading, at dating naging biktima ng pag-atake mula sa komunidad ng Hyperliquid dahil sa kanyang pagkritic sa mga proyekto ng order book tulad ng Trade, na nagkaroon ng extremely high funding rates sa weekend.

Litrat: Ang tagapagtatag ng Ostium ay nagturo na ang Trade.xyz, na nagbubukas sa tradisyonal na oras ng paghinto, ay may mataas na rate ng pagsasama ng pondo sa mga katapusan ng linggo.

Ang kanyang teorya ay ang mga limitasyon ng tradisyonal na Pool-based na modelo (ang LP ay nagdadasal ng directional risk sa iisang direksyon, ang limitasyon sa dami ng pondo ng sistema ay nagtatagpo ng limitasyon sa dami ng transaksyon) ay naaayos na ng kanyang bagong disenyo. Sa pamamagitan ng pagpapakilala sa mixed risk management ng A-Book at B-Book, ang iisang direksyon ng risk ay inililipat sa real-time patungo sa global na merkado na may walang hanggang liquidity. Kapag nalutas na ang iisang direksyon ng risk sa pamamagitan ng teknolohiya, ang OI limit ay hindi na nakabatay sa laki ng pool, at ang limitasyon sa dami ng transaksyon ng protokolo ay ganap na nakadepende sa kanyang kakayahang mag-distribute (tulad ng negosyong modelo ng mga pangunahing CFD broker).

Sa kabilang banda, naniniwala siya na ang pangunahing tungkulin ng Orderbook ay ang paghahanap ng presyo, na may malaking kahulugan sa mga crypto-native asset, ngunit isang malaking pagkalupit ng yaman sa larangan ng RWA. Dahil ang mga presyo ng mga aktibo at forex ay mayroon nang napakagaling na real-time na paghahanap sa mga pinakamalalaking exchange sa mundo tulad ng NASDAQ at CME, ang pagbuo ng isang bagong on-chain order book ay nangangahulugan na kailangan mong makipagkumpitensya sa isang “mahirap” na kapaligiran laban sa mga bilyon-dollar na kalaban, at ang ganitong antas ng pagkakasunod-sunod mula sa tradisyonal na exchange ay nagtataglay ng isang dimensional na pag-atake na gagawing mas paborable para sa anumang malaking trader na pumili ng isang broker model na nakabatay sa pandaigdigang presyo kaysa sa isang order book na may malaking slippage.