Noong simula ng 2026, ang merkado ng cryptocurrency ay "nasa gitna ng apoy at yelo," kung saan ang pangkalahatang kondisyon ay patuloy na nangungunwa, samantala, ang RWA (Real-World Assets) na sektor ay lumalaban sa kundisyon at nagawa ang isang matibay at makabuluhang pagbawi, at paunlaping umabot sa isang mahalagang punto ng pagbabago ng industriya. Ang pagtaas na ito ay hindi isang mapagkukunan ng maikling panahon dahil sa mga positibong impluwensya, kundi isang resulta ng paulit-ulit na pagpapatibay ng mga patakaran mula noong 2024, ang patuloy na pagpapalakas ng mga institusyon, at ang paulit-ulit na pagpapabuti ng mga batayang istruktura, na nagsisilbing tanda na ang RWA ay talagang lumalabas sa yugto ng pagsusuri ng konsepto at papasok na sa yugto ng malawakang pagpapatupad.

Hanggang sa gitna ng Unang Buwan ng 2026, ayon sa istatistika ng rwa.xyz, ang kasalukuyang kabuuang sukat ng RWA ay tumaas na sa 22.9 bilyon dolyar, isang malaking pagtaas mula sa 19.22 bilyon dolyar noong gitna ng Ikalabindalawang Buwan ng 2025. Mula sa istraktura ng mga nagmamay-ari, ang paglaki ng industriya ay nagpapakita ng matatag at hindi mapagbibilang na anyo, kung saan ang bilang ng mga nagmamay-ari ay tumaas mula sa humigit-kumulang 600,000 noong gitna ng Ikalabindalawang Buwan ng 2025 hanggang sa 650,000 sa dulo ng Unang Buwan ng 2026, isang pagtaas ng 8-9% sa loob ng isang buwan. Dapat tandaan na ang bilang ng buwanang aktibong address ay bumaba pagkatapos maabot ang halos 100,000 peak nito halos isang taon na ang nakalipas, ngunit patuloy pa rin lumalaki ang kabuuang halaga. Ang ganitong pagganap ay nagsasaad na ang RWA ay mas tingin bilang isang asset ng pagsasaayos sa balangkas ng aset at liability kaysa isang token para sa madalas na transaksyon.

Ang pagkakalat ng mga asset at ang pattern ng on-chain ay nagpapakita ng karagdagang katangian ng pagmamay-ari ng mga institusyon. Batay sa sitwasyon ng locked value on-chain, ang Ethereum ay nasa absolute na nangungunang posisyon, may RWA value na humigit-kumulang $13.6 bilyon, kumakatawan sa humigit-kumulang 60% ng kabuuang global RWA scale on-chain; ang BNB Chain ay sumunod sa $2.3 bilyon, habang ang Solana at Liquid Network ay $1.1 bilyon at $1.5 bilyon, at ang Stellar ay $1 bilyon upang makasali sa pangunahing grupo. Malinaw na mas iniiwan ng mga RWA asset ang mga pambayad na chain na may mas matatag na pagpapatupad, sapat na mga tool ng pangingino at suporta mula sa mga institusyonal na custodian, at ang halaga ay sa huli ay magtatagpo sa mga senaryo na may pinakamababang panganib ng settlement.

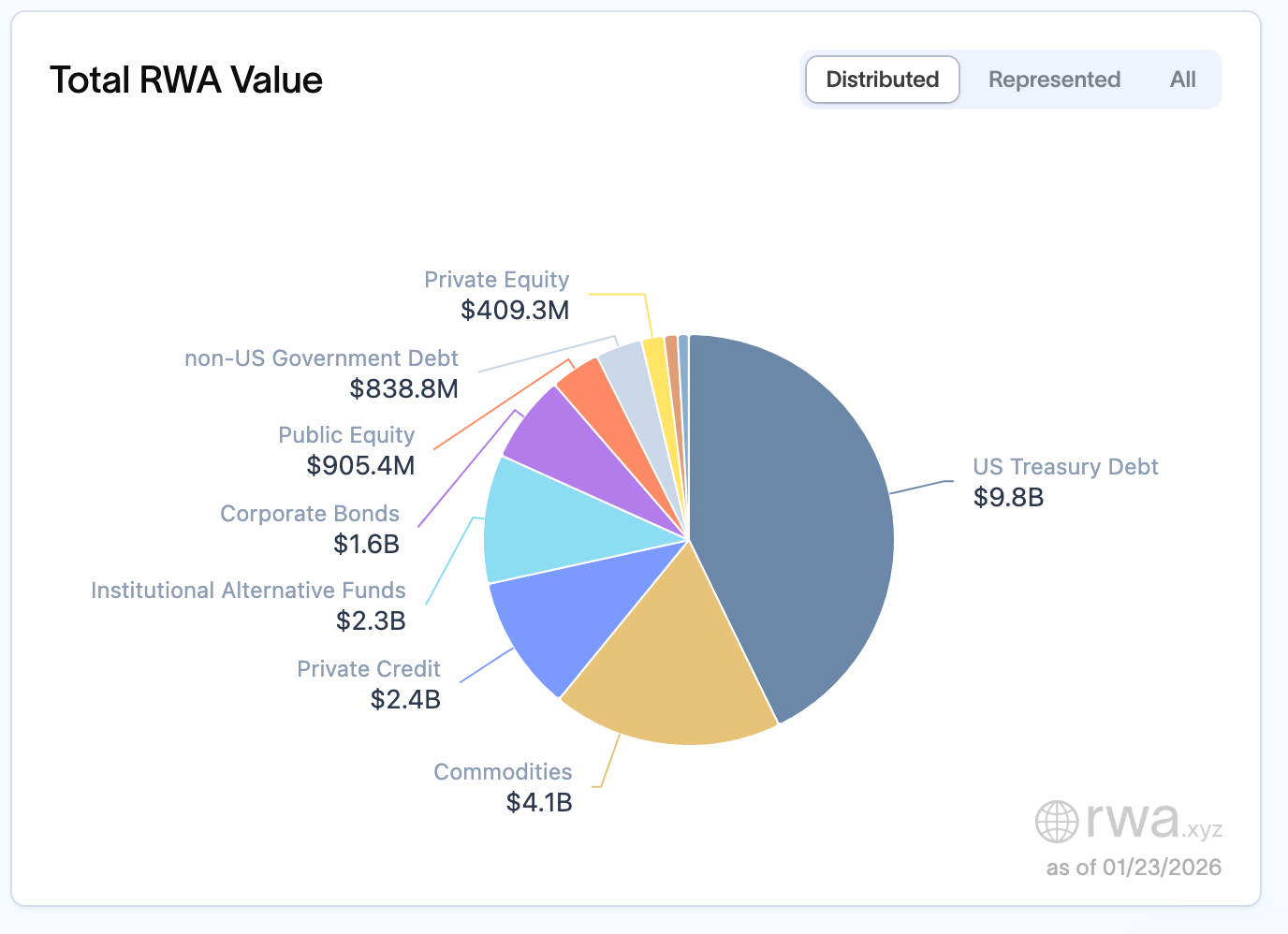

Ang mga asset class ay patuloy na naging pangunahing suporta ng US Treasury bonds, na may sukat na 9.8 bilyon dolyar, na kumakatawan sa 45-50% ng kabuuang merkado, at naging pangunahing pwesto para sa mga institusyonal na pagsali sa mga pondo ng blockchain. Ang mga komodidad ay nasa ikalawang puwesto na may 4.1 bilyon dolyar, kung saan ang mga token na suportado ng ginto (tulad ng XAUT coin ng Tether) ay ang pangunahing layunin. Ang pribadong kredito ay may sukat na 2.4 bilyon dolyar, bagaman maliit ang batayan ay mabilis itong lumalaki, na kumakatawan sa 20-30%. Ang mga institusyonal na alternatibong pondo, corporate bonds, at mga pambihirang stock ay humigit-kumulang 2.3 bilyon, 1.6 bilyon, at 900 milyon dolyar, na bumubuo ng pangunahing larangan ng kasalukuyang merkado ng RWA. Ang trend na ito ay napatunayan din sa antas ng industriya sa 2026 World Economic Forum (WEF) sa Davos. Ang tokenisasyon ay naging pangunahing paksa ng mga paksang kripto ng forum, at ang mga talakayan ng WEF ay tinukoy ang 2026 bilang "punto ng paglipon" para sa mga digital asset, na nagsisigla na ang blockchain ay lumampas na sa yugto ng pagsubok at pumasok na sa aktwal na kapaligiran ng produksyon, at ang paksang pangunahing talakayin ay nagmula sa maagang mga debate ng ideolohiya patungo sa pagbuo ng infrastructure, scalability, at enterprise-level deployment.

Nang magiging bahagi ang RWA ng isang financial engineering

Kung susundan ang anyo ng paglago ng sukat at pagpasok ng mga institusyon, at masusuri nang maingat ang istraktura ng mga ari-arian ng RWA, makikita ang isang malinaw at tunay na trend: ang kasalukuyang paglago ng RWA ay pangunahing nagmula sa mga ari-arian na may mataas na antas ng pinalawak na pananalapi. Ang "tunay" (Real) dito ay higit na tumutukoy sa pagsunod sa mga patakaran ng mga ari-arian ng pananalapi sa blockchain, hindi ang direktang pagpapalakas sa mga aktibidad ng produksyon ng mundo.

Ang mga obligasyon ng US, mga instrumento ng currency market, mga pagsakop ng repurchase, at mga fund ng komodity ay bumubuo ng pangunahing bahagi ng RWA sa blockchain. Ang mga asset na ito ay hindi bagong bagay, sila ay nasa tradisyonal na sistema ng pananalapi nang mahaba na, mayroon nang matatag na presyo ng panganib, napakapredictable ng cash flow, at malinaw na landas ng regulasyon. Ang papel ng blockchain dito ay hindi upang muling ilarawan ang mga asset, kundi upang magbigay ng isang paligid na operational na 24/7, maaaring i-combine, at awtomatiko. Ang mga asset na ito ay pangunahing "mababang panganib na tool ng kita" sa blockchain, na naglilingkod sa tatlong pangunahing senaryo: asset allocation ng underlying ng sistema ng stablecoin, mahusay na pamamahala ng pondo ng institusyon, at pangingilalas ng rate ng interes ng ekosistema ng DeFi. Ang ganitong istruktura ay pangunahing isang pag-upgrade ng kahusayan sa loob ng sistema ng pananalapi, isang muling pagbuo at paggalaw ng tradisyonal na asset ng pananalapi sa blockchain, at hindi isang pagpapalawig at pagpapalawig ng tunay na ekonomiya.

Sa kasalukuyang kabuuang halaga ng RWA na humigit-kumulang $22.9 bilyon, ang mga US Treasury bonds ay nasa unang puwesto na may halagang humigit-kumulang $9.8 bilyon, na nagsisilbing pinakamalaking kategorya; ang mga komodity na may halagang humigit-kumulang $4.1 bilyon, kung saan ang mga token na suportado ng ginto (tulad ng XAUT ng Tether) ay naging pinakamalaking asset sa buong merkado ng RWA; ang pribadong kredito ay may humigit-kumulang $2.4 bilyon, at ang mga institusyonal na alternatibong pondo sa pamumuhunan ay may humigit-kumulang $2.3 bilyon. Ang mga korporasyon bond, pampublikong stock, at mga utang ng di-amerikanong gobyerno ay nasa loob ng $800 milyon hanggang $1.5 bilyon. Ang mga Treasury bond, mga instrumento ng pera market, at mga repurchase agreement ay naging pangunahing dahil sa kanilang madaling pagkakasama ng mga institusyon sa kanilang kasalukuyang framework ng pamamahala ng panganib. Ang kanilang malinaw na cash flow, mababang posibilidad ng pagkabalewala, matatag na sistema ng pagpapahalaga, at ang mga umiiral nang infrastruktura sa kompliyansya at pagmamay-ari ay nagsisilbing dahilan. Ang papel ng blockchain dito ay hindi upang muling istrakturahin ang mga asset mismo, kundi upang bawasan ang mga abisado sa settlement at palakasin ang kahusayan ng paghahatid.

Ang katangiang ito ay may mataas na pagkakasama sa pangunahing pangangailangan ng mga institusyon: ang mga departamento ng korporasyon ay naghahanap ng kita at operasyonal na kahusayan, ang mga tokenized treasury bonds ay nagbibigay ng 4% hanggang 6% na kita at suporta sa 24/7 na pagsasakop, na may malaking bentahe kumpara sa tradisyonal na merkado na may T+2 na proseso ng paglilinaw, ang mga tool ng pribadong kredito ay kadalasang nagbibigay ng mas mataas na kita kumpara sa tradisyonal na fixed-income assets, na may malaking appeal para sa mga institusyon na nagmamay-ari ng malalaking halaga ng walang gamit na pera; ang mga kumpanya ng asset management ay nagagamit ang tokenization upang bawasan ang mga gastos sa paghahatid at palawakin ang base ng mga mamumuhunan; ang mga bangko naman ay nakatuon sa pagtatayo ng infrastraktura sa ilalim ng mga patakaran ng kumpliyansa. Ang ganitong demand-driven na aspeto ay paunlarin pa ang financial attributes ng RWA sa kasalukuyan.

Paano dumating ang RWA dito

Sa pagtingin muli sa landas ng pag-unlad ng RWA, maliwanag na makikita ang mga yugtong pagbabago ng istraktura ng ari-arian, at ang pangunahing lohika sa likod nito ay ang pagbabago ng istraktura ng mga kalahok. Ang pagpasok ng iba't ibang uri ng pondo ay tumutukoy tuwirang sa direksyon ng pagkakasunod-sunod ng RWA.

Noong 2020–2022, mas nagmula ang RWA sa pribadong kredito, pondo ng komersyal at pautang para sa mga maliit at katamtamang negosyo. Ang MakerDAO ay nagmula sa pondo ng stablecoin sa blockchain patungo sa mga tunay na negosyo sa pamamagitan ng RWA Vault; Ang Centrifuge ay nag-tokenize ng mga natanggap na utang; Ang Goldfinch naman ay nagsisikap lumikha ng isang network ng kredito sa blockchain na nangangailangan ng walang encrypted collateral. Iyon ay isang yugto ng mataas na kita, mataas na panganib, at malakas na "tunay na mundo" na istorya, kung saan ang pangunahing layunin ay magbigay ng access sa pautang para sa mga maliit at katamtamang aktor sa tunay na ekonomiya at magawa ang koneksyon sa pondo sa blockchain at produksyon sa mundo.

Ang punto ng paglipat ay nangyari noong 2023. Habang ang mga systematikong pagbagsak ng kinita mula sa DeFi ay patuloy, ang sukat ng stablecoin ay patuloy na lumalaki, at ang mga kadena ay nangangailangan ng isang maaasahang, mapagkakasunduan, at mapagkukunan ng tunay na kita, ang pangangailangan ng merkado ay nagbago. Bilang isang mababang panganib at matatag na kita na financial asset, ang treasury bonds ay agad na nagtataglay ng puwang na ito: 4%–6% na annualized return, 24/7 na pag-access, at T+0 settlement, na nagiging ideyal na pinto para sa mga institusyonal na pondo na pumasok sa mundo ng on-chain, kung saan ang istraktura ng asset ay paulit-ulit na tumitila mula sa produktibong asset papunta sa financial asset, at ang pansin ng institusyonal na pondo ay paulit-ulit na lumalakas.

Nang magmula ang mga institusyon bilang nangungunang puwersa, ang komposisyon ng mga ari-arian na ipinapakita sa blockchain ng RWA ay nagbago din: ang mga repurchase agreement ay nagsisimulang maging nangunguna sa mga kasalukuyang nakatalagang ari-arian, habang ang relatibong bahagi ng pribadong kredito ay patuloy na bumababa. Ang ganitong structural na pagbabago, sa pangunahing anyo, ay nagpapakita ng pagbabago sa istraktura ng mga kalahok: kapag ang pangunahing pondo ay mula sa ekosistema ng DeFi, mas kaliwanagan ang RWA patungo sa modelo ng pribadong kredito; habang ang institusyonal na pondo ay naging pangunahing puwersa, ang alokasyon ng ari-arian ay natural na nagmula sa Repo.

Ang tagumpay ng Repo ay nagpapakita rin ng kanyang hangganan

Ang halaga ng Repo sa industriya ng RWA ay hindi na kailangang tanungan, ang mga katangiang mababang panganib, mataas na standardisasyon, at malakas na likididad ay ginagawa itong madaling makakuha ng pagsang-ayon mula sa regulasyon at naging sentral na bahagi sa pagtatayo ng mga kagamitan ng pinyonal na nasa blockchain. Angkop ito sa mga pangangailangan ng mga institusyon sa kasalukuyan, maaari itong maging underlying asset ng mga stablecoin upang magbigay ng seguridad at maging batayan ng rate ng interes sa blockchain, na nagpapalakas ng mabilis na pagkakasundo ng RWA at tradisyonal na sistema ng pananalapi. Maaaring sabihin na ang Repo ay ang "batayan ng pananalapi" para sa malawakang pag-unlad ng industriya ng RWA, na nagtatag ng batayan para sa komplimentaryo at matatag na pag-unlad ng industriya.

Ang mga benepisyong inaalok ng Repo ay ang mga hangganan nito. Hindi ito gumagawa ng bagong aktibidad sa ekonomiya, at hindi nito pinapabuti ang kahusayan ng pondo sa tunay na mundo. Mas marami itong ginagawa sa loob ng umiiral na sistema ng pananalapi, kung saan ginagawa nito ang pagbaba ng mga gastos sa settlement at pagpapabuti ng kahusayan ng operasyon sa pamamagitan ng teknolohiya ng blockchain, at hindi ang "mga isyu sa pondo ng tunay na ekonomiya". Sa pangunahian, ito ay isang sirkulasyon ng sistema ng pananalapi.

Ito ay hindi isang pagtanggi sa Repo, kundi ang pagtukoy sa kanyang papel. Ang Repo ay ang pangunahing batayan ng RWA, subalit mahirap maging wala nang wala. Ang tunay na kailangan ng RWA ay hindi ang mga financial asset na may mataas nang likididad, kundi ang mga produktibong asset na may kakulangan sa likididad at mababang kasanayan sa pagnanakaw, subalit may tunay na kakayahan sa produksyon.

Ang mga proyekto sa infrastruktura, proyekto sa enerhiya, mapagkukunan ng computing power, mga natanggap na utang, at pribadong utang ay lahat mayroong malinaw na cash flow, subalit madalas na limitado dahil sa mataas na threshold at mababang antas ng kahusayan ng tradisyonal na sistema ng pananalapi. Ang kailangan nila ay hindi isang mas mataas na rate ng interes, kundi isang mas angkop na istraktura ng puhunan. Ang pangunahing problema ng mga tradisyonal na institusyong pananalapi sa kasalukuyan ay ang kakulangan sa likwididad ng mga asset, kaya't kailangan nila ng tokenisasyon ng mga ganitong uri ng asset upang malutas ito: mga pisikal na asset na kinabibilangan ng mga solar power plant, real estate, atbp., na may mataas na halaga ngunit may mapagmaliwing transaksyon, ang tradisyonal na "all or nothing" na paraan ng transaksyon ay naghihigpit sa kahusayan ng paggamit ng asset, at sa pamamagitan ng tokenisasyon upang mailarawan ang pagmamay-ari, maaaring mapabuti nang malaki ang likwididad ng mga asset na ito at malutas ang bottleneck ng tradisyonal na pananalapi.

Sa huli, ang kita ay hindi layunin kundi isang natural na resulta ng paggamit ng mga aktibong ari-arian. Ang kita mula sa repo ay nanggagaling sa kapaligiran ng interes, habang ang kita mula sa produktibong ari-arian ay nanggagaling sa tunay na pangangailangan. Kapag ang ari-arian mismo ay hindi ginamit nang maayos, mahirap mapanatili ang anumang kaakit-akit na disenyo ng kita.

Sapagkat dito, ang tunay na halaga ng RWA ay hindi upang palipat-lipat ang mga asset na mayroon nang likas na paglipat, kundi upang palipat-lipat ang mga asset na dati ay hindi nakikipag-ugnayan, at palaging unang pagkakataon na sila ay talagang pumasok sa pandaigdigang sistema ng pananalapi.

Ang pagkakapantay-pantay, ay naging halaga ng ari-arian mismo

Nagaganap ngayon ang isang mahalagang pagbabago sa naratibong RWA habang lumalalim ang partisipasyon ng mga institusyon: ang komplimentaryo ay hindi na lamang isang limitasyon, ito ay naging bahagi na ng halaga.

Mula noong 2025, ang mas malinaw na regulatory framework ay naging mahalagang catalyst para sa pagpabilis ng RWA. Sa Europa, ang MiCA regulation ay patuloy na nasa implementation phase matapos maging epektibo noong huling bahagi ng 2024, na nagbibigay ng malinaw na legal boundaries para sa tokenized financial activities; sa Asya, ang Hong Kong ay nagawa ang maraming regulatory actions noong 2025, tulad ng pagsisimula ng "Stablecoin Ordinance" noong Agosto 1 at itinatag ang permit system para sa fiat-pegged stablecoins, ang gobyerno ay inilabas ang naka-update na digital asset policy statement noong Hunyo, na pormal na sumusuporta sa pag-unlad ng digital assets kabilang ang tokenization ng RWA, at inilulunsad ang regulatory sandbox at pilot programs para sa digital asset compliance innovation. Sa pangkalahatan, ang mga institusyonal na pag-unlad na ito ay nagpapakita ng trend ng mga pangunahing global market mula sa pagbubuo ng opinyon papunta sa scalable implementation.

Sa 2026 World Economic Forum sa Davos, ang tokenisasyon ay paulit-ulit na inilalarawan bilang "punto ng pagbabago" ng mga digital asset. Ang paksang talakayin ay hindi na tungkol sa "kung dapat o hindi dapat isama sa sistema ng pananalapi," kundi "paano ito isasama." Ang mga institusyon tulad ng BlackRock, Bank of New York Mellon, at European Central Bank ay nagsimulang magkaroon ng malaking proyekto sa tokenized fund, pribadong utang, at mga istrukturadong produkto. Sa ganitong konteksto, hindi dapat mayroon lamang isang mapagdaang proyekto ngunit walang mga asset; hindi dapat mayroon lamang isang kuwento ngunit walang batas; hindi dapat mayroon lamang konsensyo ngunit walang istruktura; at hindi dapat mayroon lamang emosyon ngunit walang mga patakaran. Ang halaga ng mga token sa hinaharap ay hindi lamang mula sa konsensyo ng merkado, kundi mula rin sa seguridad ng patakaran.

Samantala, kapag ang talakayan ay bumalik sa kahulugan, ang tunay na problema ng RWA ay hindi nasa "paglalagay sa blockchain" mismo. Ang tokenization ay isang teknikal na isyu, habang ang istruktura ng pondo ang tunay na problema. Paano ipinapalagay ang halaga ng ari-arian, paano inilalapat ang panganib, paano sinisiguro ang cashflow para sa mga mamumuhunan, at paano isinasagawa ang pagkabigo at pamamahala - ang mga istruktural na disenyo na ito ay mas mahalaga kaysa sa "kung mayroon man o wala isang token". Tulad ng sinabi ng konsensya ng industriya: "Ang RWA ay hindi tungkol sa paglalagay ng mga ari-arian sa blockchain. Ito ay tungkol sa pag-iisip muli kung paano umabot ang kapital sa produksyon." (Ang kahulugan ng RWA ay hindi nasa paglalagay ng mga ari-arian sa blockchain, kundi sa pag-iisip muli kung paano umabot ang kapital sa produksyon.)

Papalapag sa 2026: Ang Susunod na Yugto ng RWA

Tungo sa hinaharap, ang konsensya ng industriya ay nagsisimulang kumalat. Sa bahagi ng mga asset, ang pagmamay-ari ay mula sa financial asset na nangunguna ay lalagpas sa pagpapalalim ng mga produktibong asset, kung saan ang mga asset ng computing power, karapatan sa kita ng infrastructure, at mga komodity ay maging mga bagong engine ng paglago; sa bahagi ng mga produkto, mula sa mga produkto ng isang token ay lalagpas sa isang modelo ng pinauunlad na pondo upang matugunan ang mga pangangailangan sa peligro at kita ng iba't ibang mga partido; sa bahagi ng kuwento, mula sa isang simpleng kuwentong kita ay lalagpas sa transpormasyon ng peligro at pagpapabuti ng pamamahala, na nagpapalakas ng batayan ng tiwala ng mga institusyon at mga nangungunang mamumuhunan; at sa bahagi ng pagpapatupad, mula sa mga proyektong pampatnubay ay lalagpas sa malawakang aplikasyon. Sa pagbaba ng mga threshold ng pagsasalik at pagpapabuti ng mga tool ng legalidad, inaasahan na ang bilang ng mga may-ari ng RWA ay makakamit ng karagdagang pagpupulong noong 2026.

Bagaman mabilis ang pag-unlad, ang industriya ng RWA ay pa rin nakakaharap ng maraming hamon: ang tunay na kalikasan ng mga ari-arian at patuloy na mekanismo ng pagsusuri ay hindi pa ganap; ang pagmamay-ari at pagkontrol ng mga panganib sa operasyon ay kumikilala sa kakulangan ng isang pambansang pamantayan, na naghihigpit sa pagpapatupad ng malalaking sukat; ang kakulangan ng likididad sa pangalawang merkado ay nakakaapekto sa pagpapahalaga ng ari-arian at kahusayan ng pagalis; ang mga pagkakaiba sa legal na istraktura at pambansang pangangasiwa ay nagdudulot ng mga hadlang sa pag-deploy ng mga rehiyon. Bukod dito, sa teknikal na antas, ang mga gastos sa transaksyon ng cross-chain ay umaabot sa 1.3 bilyon dolyar bawat taon, mayroong 1% hanggang 3% na presyo ng parehong ari-arian sa iba't ibang mga kadena, ang kontrata sa pagitan ng pangangailangan sa privacy at transparency ng regulasyon ay hindi pa natutugunan, at lahat ng ito ay naging pangunahing hadlang sa pag-unlad ng industriya.

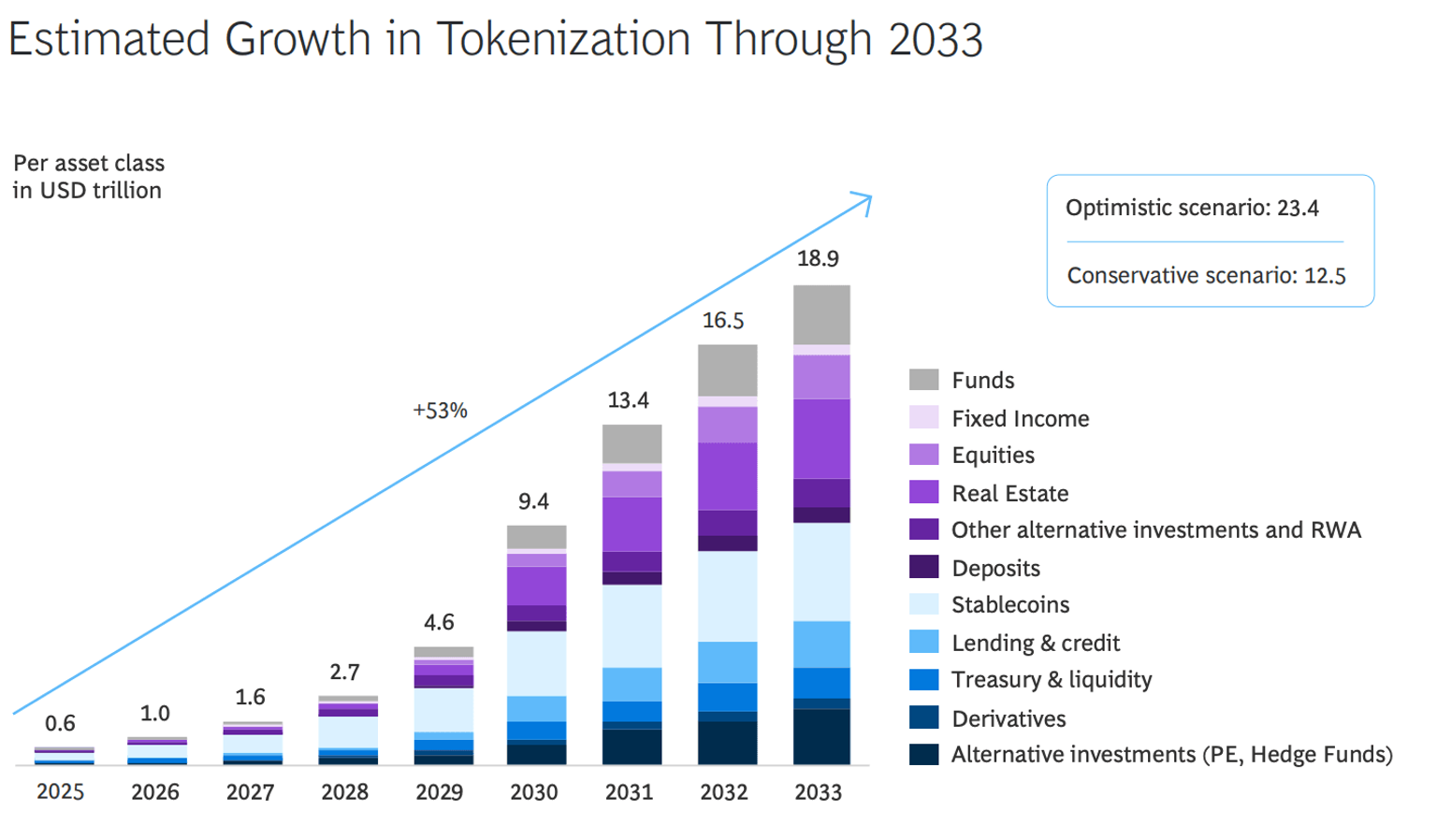

Ngunit ang direksyon ay naging malinaw na. Ayon sa pana-panahong pagtataya ng BCG, ang sukat ng merkado ng RWA ay inaasahang umabot sa 18.9 trilyon dolyar noong 2033, at ang paglago ng industriya ay may malaking seguridad. Ang RWA ay naging pangunahing pananaw ng pandaigdigang sektor ng pananalapi sa pagsali sa larangan ng crypto, hindi na isang mapagbago kundi isang matibay na inaayos na istraktura ng pamilihan ng kapital. Ang pag-unlad ng RWA mula 2026 at mga susunod na yugto ay hindi na tatalakayin ayon sa mataas o mababang kita, kundi depende sa lalim ng pagkakaisa sa tunay na produksyon. Ang tunay na pagpapalaya ng pangunahing halaga ng RWA sa pagbabago ng ugnayan ng pananalapi at produksyon ay maaari lamang gawin kung ito ay magugunita sa tunay na ekonomiya at magsisimulang gumawa ng likididad ng produktibong ari-arian.