Managsadula: Jing Yang (X:@unaiyang)

Pinalino: Colin Su, Grace Gui, NingNing, Owen Chen

Pangdidisenyo: Alita Li

Pagsusunod

Ang problema ng real estate sa China ay hindi lamang ang kakulangan ng cash flow, kundi ang malaking bilang ng mga asset na hindi transparent, hindi maititipon, ang cash flow ay hindi maverify, at ang pag-alis ay hindi maaasahan, kaya ang mga kapital ay hindi maaaring lumapag. Sa artikulong ito, inilahad ang mga paraan ng pagtanggal ng peligro, paghihiwalay ng asset, paghahatid ng kapital, at pagpapagana ng institusyon, at nagsagawa ng isang double exit loop na binubuo ng REITs (exit asset) at equity (exit capacity). Dahil dito, ang artikulo ay naniniwala na kung ang on-chain financing (RWA) ay gagamitin para sa pagpapatuloy ng konstruksyon ng mga proyektong walang kumpletong gusali at pagpapabuti ng mga umiiral na asset, ang pangunahing punto ay hindi lamang ilipat ang mga property sa blockchain, kundi gawin ang pagmamay-ari, pagpapagawa, pagpapalabas ng impormasyon, pagsusuri, pagbabahagi, at pagtrato sa pagkabigo bilang isang executable na institusyonal na proyekto. Samantala, ang mga pandaigdigang sistema ng pinalawak na impormasyon sa buwis tulad ng CRS ay patuloy na pinapalakas ang pag-identify ng mga pondo at digital asset sa iba't ibang bansa, kaya ang on-chain financing ay dapat magtrato ng buwis at compliance bilang bahagi ng kakayahan ng produkto upang mabuo ang isang maaaring kopyahin na mekanismo ng pagbabalik ng pondo.

01. Konteksto ng Pananaliksik at Pagtukoy ng Suliranin

Ang kamakailang kwento ng pondo ng malalaking modelo sa Hong Kong stock market ay nagsilbing isang napakatotoong halimbawa para sa pagbalewala ng real estate: Ang pagkuha ng pondo ay hindi lamang isang simpleng mathematical problem, kundi higit pa ito sa seguridad ng produkto. Ang mga kompaniya ng malalaking modelo sa China tulad ng Zhipu at MiniMax ay sumali na sa Hong Kong Stock Exchange, at ang merkado ay nagbigay ng iba't ibang presyo gamit ang tunay na pera. Ang parehong AI ay may iba't ibang mga aspeto sa likod nito: ang ilan ay mas akademyiko o nasa nasyonalistang estratehiya, ang iba naman ay mas global o mayroon US aesthetic, ngunit ang pangunahing punto ay nagawa nila itong i-package ang hindi tiyak na pananaliksik at pondo bilang isang paraan na maintindihan ng merkado (technical barriers, komersyalisasyon, regulatory acceptance, at exit expectations). Ang mga detalye ng IPO ng MiniMax na humawak ng humigit-kumulang $619 milyon at ang unang araw ng pagtaas ng presyo (at kung sino ang nagsusumikap at kung sino ang nasa listahan ng mga investor) ay nagsisigla ng isang bagay: Handa ang pera para magbayad para sa maaari nang patunayang future cash flow, at handa rin ito magbayad para sa malinaw na exit strategy.

Pabalik tayo sa China real estate, ang dahilan kung bakit mahirap ang mga abandunadong gusali ay hindi lamang dahil sa problema ng ari-arian mismo, kundi dahil wala itong isang institusyonal na proseso kung saan ang pera ay maaaring maging komportable na pumasok, manatili, at kalaunan ay maging komportable na lumabas: ang穿透 ng ari-arian, ang paghihiwalay ng pera, ang milestone-based na pagbabayad, ang patuloy na pagpapalabas ng impormasyon, ang independenteng pagpapagawa, ang pagtrato sa违约, at ang mekanismo ng paglabas. Kung ang chain-based financing ay magiging bagong uri ng pananalapi, ang halaga nito ay hindi lamang sa paglilipat ng mga property sa isang blockchain, kundi sa paggawa ng mga proseso na ito bilang isang maaaring i-configure, maaaring i-audit, at maaaring i-trace na financial infrastructure: gamit ang project-level SPV upang malinawin ang mga boundary ng responsibilidad; gamit ang regulatory/maintenance account + chain-based certificate upang unang i-collect at kalaunan ay i-distribute ang pera; gamit ang engineering milestones (pagsusuri, audit report, third-party监理) upang i-trigger ang pagbabayad sa bahagi, upang maiwasan ang paggamit ng pera sa ibang paraan; gamit ang chain-based cash flow dashboard upang gawing patuloy na updating na data product ang mga lease agreement, occupancy rate, vacancy rate, operating cost, at CapEx. Sa ganitong paraan, ang kumikitang financing ay hindi lamang isang walang kabatid na pagpapalabas ng pera, kundi ang pagpapalakas ng isang bagay na pinaka-nakikinabangan ng social capital: ang pagbabalik ng proyekto mula sa pagmamadali sa paghahatid at cash flow. Kapag ang seguridad ng delivery ay tumataas, maaari lamang ang pera ay maging aktibo sa pagbili, pagpapatuloy ng konstruksyon, pagbili at reorganisasyon, o pagbabalewala ng sekurit.

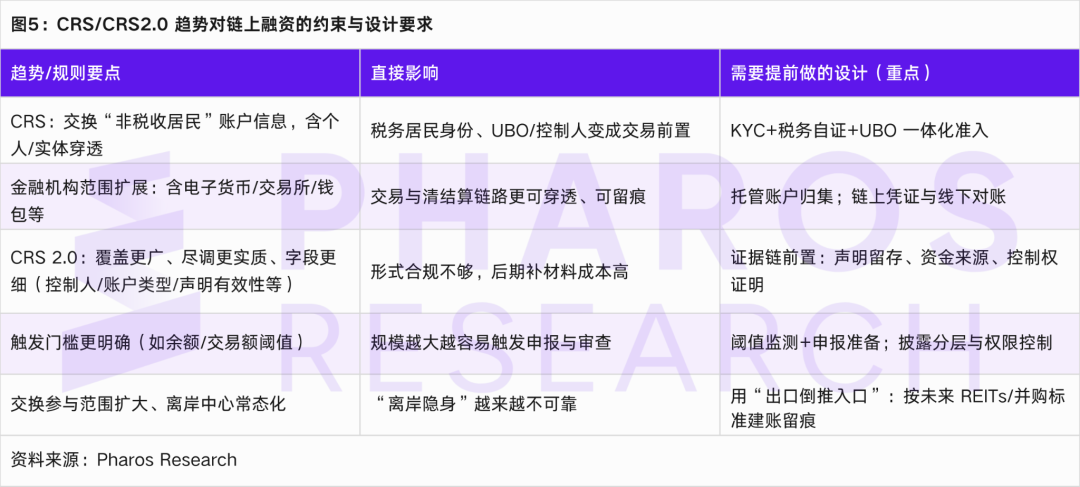

Ngunit dapat itong maunawaan nang lubos: Sa panahon ng on-chain financing, ang pinakamadaling i-undervalue ay hindi ang teknolohiya, kundi ang mga matitigas na limitasyon ng buwis at transparency ng impormasyon, lalo na ang mga framework ng automated information exchange tulad ng CRS. Ang lohika ng CRS ay simple: Ang mga ahensya ng buwis ng bawat bansa ay nais magkaroon ng impormasyon tungkol sa mga account ng kanilang mga residente sa ibang bansa sa mga institusyong pampinansyal (halimbawa, balanse, interes, dividends, atbp). Ang CRS ay hindi lamang isang posibilidad kundi ito ay nasa paunlad na at patuloy itong lumalawig. Mas mahalaga pa, ang OECD ay nag-update noong nakaraang taon at inilipat na ang digital finance sa loob ng kanilang governance: Sa isang banda, inilunsad nila ang CARF (isang framework ng impormasyon reporting at exchange para sa mga provider ng serbisyo sa crypto asset), at sa kabilang banda, inilulutas nila ang CRS (madalas tinutukoy bilang CRS 2.0) upang isama ang electronic money, CBDC, atbp, at pinagmamalaki ang due diligence at data fields, na may layunin na mapunit ang transparency gap sa panahon ng digital asset. Ang OECD ay nagsabi na ang unang exchange sa ilalim ng CARF at nai-update na CRS ay inaasahan magsimula noong 2027. Gamit ang Hong Kong bilang halimbawa, ang opisyales na dokumento ng konsultasyon ay nagsasaad na ang mga batas na may kinalaman sa CARF ay inaasahan na tapusin noong 2026, at mula 2027 ay magsisimulang kumolekta ng impormasyon ang mga provider ng serbisyo, at magsisimulang mag-exchange ng impormasyon sa mga partner jurisdictions noong 2028; Ang nai-update na CRS ay inaasahan na maging epektibo noong 2029 (depende sa wakas na batas). Ito ay nangangahulugan: Ang on-chain financing ay hindi magpapahirap ng pera, kundi sa halip ay magiging bahagi ng financing capacity ang compliance, lalo na kapag nagmula ka sa ibang bansa, gumagamit ng stablecoin para sa settlement, o kung kumukuha ka ng access sa mga investor sa pamamagitan ng mga financial intermediaries tulad ng exchange, custody, o wallet. Ang tax resident identification,穿透 ng account controller (Controlling Persons), KYC/AML, at paghahanda ng data para sa reporting sa ilalim ng konteksto ng CRS/CARF ay mula sa likod ng proseso ng compliance ay magiging isang prerequisite para sa pagkakaroon ng transaksyon.

Ang konklusyon ay simple: Ang pondo mula sa blockchain ay talagang maaaring maging isang bagong paraan para sa mga proyektong hindi natapos at muling pagpapalitan ng mga asset, ngunit hindi ito nagbibigay ng solusyon sa isang fantasy kung saan ang pera ay mula saan, kundi ang isang proyektong pang-ekonomiya kung bakit ang pera ay maaaring dumating, paano ito maiiwasan ang paggamit nito, at kung paano ito maaaring mawala sa hinaharap; habang ang CRS ay nagsasaad kung ano ang dapat mong gawin ay hindi iwasan ang transpormasyon, kundi gumawa ng isang produkto ng kakayahan sa pagpapatupad ng mga patakaran (pagsusuri ng mga kwalipikadong mamumuhunan, pagkuha ng impormasyon sa buwis, pamamahala at standardisasyon ng pagpapalabas ng impormasyon, at mga patakaran sa pag-audit ng pera at pagbabahagi), kaya ang pondo mula sa blockchain ay maaaring maging isang mekanismo ng pagbabalik ng pera na maaaring kopyahin.

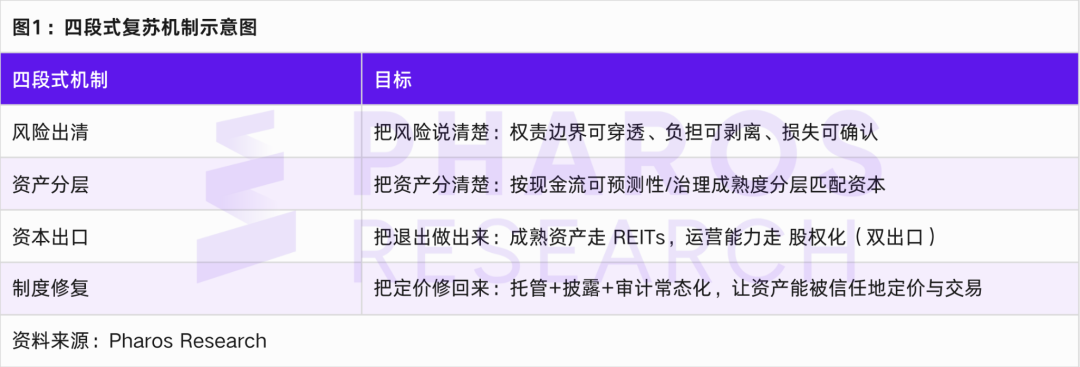

02. Mekanismo ng Pagbubuhay ng Apat na Yugto

Ang apat na yugto ng mekanismo na inilahad sa artikulo ay hindi naglalayong magkaroon ng isang slogan na nagpapaliwanag ng pagbawi mula sa pagbagsak, kundi inilalapat ang pagbawi sa mga operable na aktwal na kilos.

Ang una ay ang pagtanggal ng mga panganib. Ang pagtanggal ay hindi nangangahulugan ng pagtanggal ng mga ari-arian, kundi ang paghihiwalay, reorganisasyon, at pagkilala sa mga pagkawala ng mga panganib tulad ng mga mahirap na utang, mga proyektong walang natapos, mga hindi wastong garantiya, at mga di-pormal na utang sa pamamagitan ng mga tool sa batas at pananalapi, at paggawa ng mga package ng ari-arian na maaaring maging responsable at may halaga. Ang kaganapang Pan Gu ay nagbigay ng isang napakahalagang imahe: noong isang pangunahing ari-arian ay inilabas sa isang lekislatibong pagbili at walang naghain ng presyo kahit na ang kabuuang presyo ng pagbida ay humigit-kumulang 5.94 bilyon yuan.[9]Ito ay nagpapakita na ang mga landmark ay hindi maaaring awtomatikong kumita ng pera nang walang sapat na transpormasyon sa cash flow at seguridad sa operasyon. Ang pangunahing solusyon ay hindi sa pagbili ng auction, kundi sa asset governance bago ang auction: pagpapatunay ng pagmamay-ari, pagtanggal ng mga banta, tunay na kontrata ng renta, istruktura ng gastos sa operasyon, pagtala ng cash flow at pagpaplano ng regulatory account.

Ang pangalawang yugto ay ang paghihiwalay ng mga asset. Ang mga real estate asset ay hindi isang uri: ang residential development, commercial office, hotel, industrial park, public rental housing, at urban renewal project ay may iba't ibang anyo ng cash flow at kagustuhan sa puhunan. Ang layunin ng paghihiwalay ay upang palitan ang paghihiwalay ng mga asset ayon sa layunin ng paggamit ng "paghihiwalay ayon sa layunin ng paggamit" ng "paghihiwalay ayon sa antas ng pagpapatibay ng cash flow at antas ng pagpapatakbo" upang tugunan ang mga asset sa ibaba para sa susunod na tool ng pagalis.

Ang ikatlong bahagi ay ang pagsilang ng kapital. Ang artikulong ito ay nagpapakita ng isang double export structure: ang mga asset ng mature cash flow ay pumupunta sa REITs, habang ang platform operation capability at urban service capability ay pumupunta sa equity (Pre-IPO, mergers at acquisitions, private equity secondary share transactions, atbp.). Ang patakaran ng REITs pilot program para sa commercial real estate ay nagbibigay ng malinaw na mga kinakailangan sa produkto, due diligence, at mga tungkulin sa operation at management [1][2][3], na nangangahulugan na ang mga tool para sa exit ng commercial real estate ay naging institutionalized; habang ang pagpapalawak ng listahan ng industry scope ng infrastructure REITs ay nagpapalawak ng sakop ng mga asset na maaaring i-apply [5][6], na nangangahulugan na ang asset pool na maaaring sekuritize ay nagiging mas malaki. Ang pagkakasama ng dalawang ito ay nagpapahiwatig na ang limitasyon ng exit mechanism ay nagmula sa "kung mayroon ba product" papunta sa "kung ang asset ay sumusunod ba sa institutionalized na standard para sa disclosure at operability". Samantala, ang mga kaugalian at patakaran para sa normalisadong pag-emit ng infrastructure REITs ay nagbibigay din ng policy background para sa "normalisadong pag-emit". [4]

Ang ikaapat na bahagi ay ang pagpapagaling ng institusyon. Ang pangunahing sukatan ng pagpapagaling ng institusyon ay hindi ang pagtaas ng presyo ng ari-arian, kundi ang pagbabalik ng pagpapahalaga sa ari-arian: ang merkado ay may kakayahang magbigay ng presyo sa mga ari-arian batay sa pahayag, pamamahala, pagmamay-ari, at kalidad ng cash flow, at ang paraan ng paglabas ay inaasahan, maaapektuhan, at regulado. Ang hakbang na ito ay nagsisigla kung ang pagbawi ay isang pansamantalang pagtaas o ang simula ng isang bagong siklo.

03. Double Exit Structure

Sa mga natatanging merkado, ang pagalis mula sa komersyal na real estate ay hindi nakasalalay sa pagbebenta ng mga gusali para makakuha ng kita, kundi sa operasyon ng cash flow at sekurisasyon. Ang praktikal na paggamit ng China sa mga pambansa at pampublikong REITs para sa infrastraktura sa mga nakaraang taon ay nagpapalakas na ngayon sa mga aspeto ng institusyon tulad ng mga aktibong ari-arian, cash flow, pagsasagawa ng impormasyon, pagsasagawa ng pag-aalaga, at paghahatid ng kita. [4] Ang paglulunsad ng mga komersyal na real estate REITs ay nagpapahintulot sa mga karaniwang aktibong ari-arian ng lungsod tulad ng mga gusali, komersyal na kompleks, at mga hotel na makapasok sa isang institusyonal na paraan ng pagalis: Ang mga dokumento ng pagsusuri ay nagsasabi na ang mga komersyal na real estate REITs ay mga pambansa at pampublikong fund na nagsasagawa ng aktibong pagmamay-ari ng komersyal na real estate upang makakuha ng matatag na cash flow at magbahagi ng kita sa mga may-ari, at nagpapahayag ng aktibong papel ng mga tagapamahala ng fund sa pagpapatakbo at pamamahala ng mga aktibong ari-arian.[1][2][3]Ito ay nangangahulugan: Ang susi kung maaari bang gawin ang REITs sa hinaharap ay hindi nasa kung gaano豪华 ang mga ari-arian, kundi nasa kung ang mga ari-arian ay maaaring magawa ng mag-iiwan ng cash flow na tulad ng mga proyektong pangkabuhayan, at magawa ng magpatuloy na iulat at pamahalaan.

Ang mga REITs ay binibili ang maaasahang cash flow, habang ang mga stock ay binibili ang kakayahang mapagkakasunduan ng paglago. Kapag inilagay mo ang mga real estate at urban assets sa ganitong framework, maraming mga pambihirang mga kontradiksyon ay awtomatikong malalasahan.

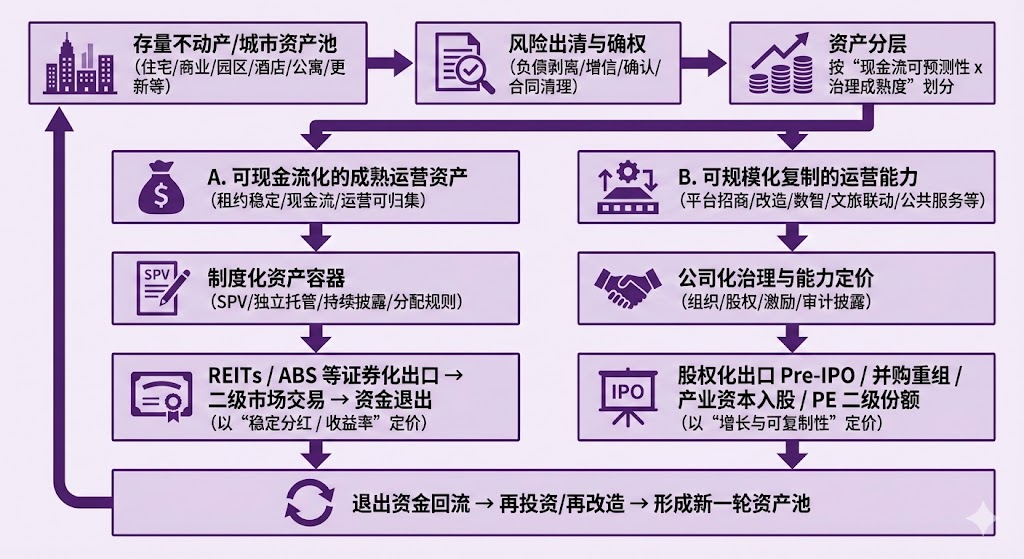

Figure 2: Ischematic na palabas ng asset, cash flow, pahayag, at ang proseso mula sa pagpapasiya hanggang sa paghahatid

Pinagmulan: Pharos Research

Una, ang REITs ay isang institusyonal na paraan na kung saan ang mga asset ay nagiging produkto ng kita. Ang pangunahing paraan ng pagpapahalaga ng REITs sa mga natatanging merkado ay ang pagbabahagi at rate ng kita: Ang mga manloloob ay hindi naglalagay ng taya kung gaano karaming tumaas ang isang gusali, kundi sila ay bumibili ng kung gaano karaming cash flow ang maaaring makuha nito sa susunod na ilang taon at kung ito ay maaaring magpatuloy. Samakatuwid, mayroon ang REITs ng natural na paboritong uri ng mga asset: ang mga kontrata ng pag-upa ay dapat relatibong matatag, ang occupancy rate ay dapat may kakayahan na tumahimik, ang cash flow ay dapat maipon, ang gastos ay dapat maipaliwanag, at ang pagsasaliksik ay dapat patuloy. Sa ibang salita, ang REITs ay isang uri ng produkto ng kita kung saan ang cash flow ng negosyo ng real estate ay ginagawa bilang isang uri ng karapatan sa kita na halos tulad ng isang infrastructure at maaaring sekuryon. Ang pinakamahusay nitong ginagawa ay: kung ang isang gusali o isang grupo ng mga gusali ay nagsisimula nang gumana, paano ko ito ililipat mula sa loob ng balance sheet papunta sa labas nito, upang ang pera ay mawala, ang asset ay patuloy na maitutuloy, at ang kapital ay muling maitutuloy. Samakatuwid, kung sasabihin mo na ang REITs ay angkop para sa pag-alis ng mga asset na maaaring magkaroon ng cash flow, ang tunay na lohika sa likod nito ay: ang mga kinakailangan ng institusyon ng REITs at ang paraan ng pagpapahalaga ng mga manloloob ay nagsasaad na mas angkop ito para sa mga asset na may matatag na operasyon, at hindi gaanong angkop para sa mga asset na may malakas na panganib ng pagpapaunlad, malakas na kawalang-katiyakan, at malakas na pagmamaneho ng kuwento.

Pangalawa, ang halaga ng maraming urban asset ay hindi lamang nasa gusali mismo kundi nasa kakayahan upang i-activate at i-optimisa ang gusali. Sa totoo, ang tunay na pagkakaiba ng mga asset tulad ng opisinang gusali, komersyal na complex, parke, at hotel ay hindi lamang nasa lokasyon kundi nasa kakayahan sa pamamahala: ang kakayahan sa pagpapalakas ng mga negosyo ay nagsisilbing batayan ng istraktura ng mga tenant, at ang istraktura ng mga tenant ay nagsisilbing batayan ng kahusayan ng cash flow. Ang pagpapabuti ng pagkonsumo ng kuryente at ang pamamahala ng engineering ay nagsisilbing batayan ng kurba ng gastos; ang digital na pamamahala ay nagsisilbing batayan ng rate ng pagbawi ng pondo at visualisasyon ng panganib; at ang kooperasyon sa turismo at komersyo, pati na rin ang pagbibigay ng serbisyong pangkalahatan, ay nagsisilbing batayan ng trapiko at epekto ng bawat square meter. Mas mahalaga pa, ang mga kakayahan na ito ay madalas na maaaring i-replicate sa iba't ibang proyekto: ang pagpapatakbo ng isang gusali ay isang bagay, ngunit ang pagpapatakbo ng isang gusali ay isang methodology, at ang pagpapatakbo ng sampung gusali, isang distrito, o kahit isang buong lungsod ay isang iba't ibang bagay. Ang paraan ng capital market sa pagpapahalaga sa mga bagay na ito ay natural na mas tulad ng equity: ito ay hindi lamang tumitingin sa kikitain ngayon kundi mas tumitingin sa kurba ng paglago, kopyahin ang kakayahan, at kung ang organisasyon at system ay maaaring ma-scale. Samakatuwid, ang equity path (Pre-IPO, pagbili at pag-merge, pagsali ng industriya capital, at pagbili ng private equity share) ay naging mas natural na paraan dahil ito ay maaaring i-convert ang kakayahan sa pagpapalawak sa hinaharap bilang isang core asset na maaaring bilhin, i-integrate, at i-override.

Ito'y pangatlo, bakit hindi natin ito isipin nang kabaliktaran: gamitin ang kakayahang umalis ng REITs para sa pagbalewala ng ari-arian, at gamitin ang equity para sa pagbalewala ng ari-arian? Dahil ang mga kondisyon ng mga tool ay naiiba. Ang istruktura ng REITs ay nagsasaad na mas katulad ito ng isang makina ng distribusyon ng kita: ito ay nangangailangan ng patuloy na cash flow sa basehan, patuloy na pagpapalabas ng impormasyon, at walang malaking paggalaw, at ang merkado ay nagsisimula na magpahalaga batay sa yield, na natural na nagpapalabas ng timbang ng mga kuwento ng paglago. Kung iisipin mo ang isang operating platform company at ilagay ito sa loob ng isang REIT, ang mga mananampalataya ay mananatili pa rin na magtatanong: ang iyong kita ay patuloy ba o mula sa renta? Ang iyong paggalaw sa kita ay mula ba sa pagpapalawak? Ang iyong pagpapalawak ay nagdudulot ba ng panganib sa pagbuo? Sa sandaling ang mga sagot ay tumutukoy sa paglago at pagpapalawak, ang framework ng pagpapahalaga ng REIT ay hindi komportable. Ngunit sa kabilang banda, ang paggamit ng equity para mag-ambag ng isang hanay ng mga ari-arian na may karanasan ay hindi naman imposible, ngunit ang mga mananampalataya sa equity ay kadalasan ay nangangailangan ng mas mataas na kita, at mas malakas na inaasahan ng paglago; ang pinakatumpak na halaga ng isang hanay ng mga ari-arian na may karanasan ay ang patuloy na ngunit limitadong paglago ng cash flow, at ang mga ari-arian na ito ay mas madali na makakuha ng mas mababang gastos sa kapital, mas malawak na base ng mga mananampalataya, at mas sumusunod sa regulasyon at logika ng pagpapalabas ng impormasyon kung gagamitin ang REITs (o mga katulad na sekurisasyon).

Ipatoy, ang doble exit na ito ay hindi pinaghihiwalay, kundi maaaring mag-ambag sa isa't isa. Ang pinakamalakas na anyo ay kadalasan: ang platform na kumpaniya ay nagbibigay ng kakayahan sa operasyon bilang bahagi ng equity (sumasakop ng industriya, pagsasama ng mga negosyo, at pagpapalaki ng laki), habang nagpapalipat-lipat ng mga natatag na ari-arian sa REITs (nagawa ang asset securitization exit). Ang platform na kumpaniya ay kumikita ng pangmatagalang kita sa pamamagitan ng mga bayarin sa pamamahala at serbisyo sa operasyon at ang pag-ikot ng ari-arian. Sa ganitong paraan, ang REITs ay nagbibigay ng exit at pagbabalik ng pera sa antas ng ari-arian, habang ang equity ay nagbibigay ng pagpapalawak at premium sa halaga sa antas ng kakayahan. Ang parehong ito ay nagpapalipat-lipat ng mga ari-arian ng lungsod mula sa pagbuo at pagbebenta ng gusali papunta sa operasyon, securitization, at mulang pamumuhunan.

Kaso 1: Ano ang ipinapakita ng discounted bidding sa hukuman?

Ang kahalagahan ng Pangu incident ay hindi sa八卦, kundi sa signal ng institusyon: kapag isang landmark asset ay maaaring inilalayon ng batas, maaaring inilalagay sa isang grupo, at maaaring inilalathala, ngunit patuloy pa rin itong nababalewala kahit na may diskwento.[4]Nagpapaliwanag na ang merkado ay hindi talaga kulang sa mga ari-arian, kundi kulang sa mga ari-arian na maaasahan. Kapag wala ang mga mekanismo ng systematikong pahayag ng impormasyon at pagkolekta ng cash flow, ang mga mananaghoy ay nakikitungo sa isang hanay ng mga tanong na walang sagot: ano ang tunay na kita nito? Ang mga kontrata ba ay matatag? Paano ang istraktura ng gastos sa ari-arian at buwis? Mayroon bang mga karapatan o abiso mula sa nakaraan? Ang cash flow ba ay nasa isang account na maaaring suriin? Ano ang paraan ng pag-withdraw ng pera sa hinaharap?

Hindi ito isang kaso lamang. Ito ay isang tipikal na anyo ng pagkabigo sa pagpapahalaga ng ari-arian: mayroon itong malakas na pisikal na anyo ngunit mahinang pinauunlan ng pananalapi. Sa ibang salita, kailangan nito ay hindi lokasyon kundi ang institusyonal na kalakalang pananalapi. Ito rin ang nagpapaliwanag kung bakit ang pagbawi ng ari-arian ay hindi maaaring gawin lamang sa pamamagitan ng pagbaba ng mga rate ng interes, pagpapawalang-bisa ng mga patakaran, at pagpapagaling ng emosyon: kung ang ari-arian ay nananatiling hindi ma-access, hindi maaaring magawa ng mga institusyon na mag-imbak nito at hindi maaaring magawa ng mga tao na magpatuloy na mag-imbento ng mga impormasyon, hindi magbibigay ang pera ng isang matatag na presyo.

Kaso 2: Paano gumawa ng isang institusyonal na produkto ang mga overseas golden visa ng real estate

Ang pagkakaiba ng Pangu ay ang antas ng institusyonalisasyon ng mga proyektong property at identity sa ibang bansa. Bilang halimbawa, ang Greece Golden Visa ay hindi nagawa ang mga property bilang isang layunin ng pagmamapa, kundi bilang isang paraan upang makakuha ng legal na pwesto: Ang mga threshold ng investment ay may mga antas ayon sa rehiyon, mayroon mga kinakailangan para sa bawat property at sukat, at may mga limitasyon sa gamit (lalo na ang short-term rental). Ang mga opisyales na batas at interpretasyon ng institusyon ay nagpapakita na sa ilang mga lugar, ang threshold ng investment ng Greece Golden Visa ay tumaas hanggang 800,000 euro o 400,000 euro, at nanatili ang 250,000 euro na paraan para sa pagpapagamot o pagbabago ng gamit.[14][17]Nagawa man ang pagpapaliwanag sa ilang propesyonal na institusyon na ang mga limitasyon sa short-term rental (halimbawa, pagbabawal sa Airbnb-style short-term rental) ay maaaring ilapat sa mga property na nakamit sa pamamagitan ng ginto na visa, at ang paglabag dito ay maaaring humantong sa multa o kahit panganib sa pahintulot.[16]Ang mga proyektong ganito ay madalas na isinasaalang-alang bilang "pamimili ng bahay para sa pagiging mamamayan" sa merkado, ngunit mula sa pananaw ng isang sistema ng engineering, mas tila ito ay isang produktong naglalaman ng mga asset, komplikado, gamit, at mga benepisyo:

Hindi lamang isang bahay ang iyong binibili, kundi isang pangkalahatang pangangasiwa ng mga patakaran kung saan malinaw ang pagmamay-ari, may tiyak na threshold, may kontrol sa gamit, at may posibilidad ng pagpapalawig ng mga karapatan. Kumpara sa ilang domestic na assets kung saan hindi pa gaanong malinaw ang impormasyon, hindi pa gaanong matatag ang pamamahala, at hindi pa gaanong tiyak ang paraan ng pagalis, mas financialized ang pricing ng risk sa mga proyektong pankabuhayan. Ang mensahe nito sa Chinese real estate ay: Ang tunay na pagbawi ay hindi lamang ang pagiging mahal ng asset, kundi ang pagiging maaasahan ng asset.

6. Paggawa ng Sistema ng Proyekto

Ikalawa, ang independiyenteng custody at pagpapagana ng cash flow. Kung REITs, ABS, o equity-based exit, ang pinakatapos na binibili ng mga mamumuhunan ay ang kredibilidad ng cash flow. Ang mga custody arrangement ay dapat magawa ang pagpapagana ng cash flow una bago ito i-distribute, at suportahan ang穿透式 na pagsusuri ng regulatory. Ito ang pinakamahusay na bahagi ng fintech: ang sistema ng account, pagbabayad at settlement, kontrol ng access, mga patakaran sa panganib, at dokumentasyon para sa pagsusuri.

Ikatlo, ang cash flow dashboard at patuloy na pahayag. Ang mga asset na estilo ng Pangu ay mahirap bilhin dahil sa pangunahing dahilan na hindi maaaring patuloy na maipaliwanag ang mga asset. Ang dashboard ay hindi PowerPoint, kundi isang data product na maaaring i-update nang patuloy ang mga kontrata sa pag-upa, rate ng koleksyon, rate ng walang nagseserbi, gastos sa kuryente, kapital na gastos sa pagpapanatili (CapEx), buwis at mga patakaran sa paghahati, at nagpapahiwatig na ang mga asset ay nagmula sa isang kuwentong nagsisimula sa data.

Mayroon lamang kahulugan ang isang magandang ari-arian kapag ang tatlong bagay ito ay totoo: hindi ito nasa kahanga-hangang dekorasyon, kundi ang madaling tanungin ang mga cash flow, ang mapapatunayang mapanatiling pagpapalabas ng impormasyon, at ang mapapatunayang pamamahala.

07. Paggawa ng isang on-chain RWA

Sa mas mahabang panahon ng capital cycle, maaaring maging isang accelerator ng double exit structure ang pagpapatak ng RWA sa blockchain, ngunit mayroon itong kundisyon na ito ay ibabalik sa konteksto ng institusyonal na engineering at hindi sa konteksto ng marketing. Ang BIS/CPMI ay nagsasalaysay ng tokenization bilang paglikha at pagrekord ng digital na representasyon ng mga tradisyonal na ari-arian sa isang programable na platform, at pinag-eehalan nito ang posibilidad na muling isulat ng platform-based na intermediation ang buong proseso ng buhay ng mga ari-arian, ngunit mayroon itong pangangailangan para sa matatag na pamamahala at panganib management.[18]Ang FSB ay nagsabi din na maaaring baguhin ng tokenisasyon ang tradisyonal na istruktura ng merkado at mga papel ng mga kalahok, kaya't kailangang isaalang-alang ang mga implikasyon para sa pandaigdigang katatagan. [19] Ang ulat ng IOSCO ay nagpapalawak pa sa mga panganib, mga hadlang sa pag-unlad ng merkado, at mga pansin sa regulasyon mula sa pananaw ng regulasyon ng sekuritiba para sa mga tokenized na ari-arian.[21][22]

Ang tamang paraan ng pagbukas ng RWA ay:

(1) Ang ipinapakita ng blockchain ay hindi ang bahay, kundi ang mga karapatan sa equity at distribusyon ng cash flow ng SPV;

(2) Ang mga tala sa blockchain ay hindi ang mga presyo kundi ang mga patunay na maausar para sa mga cash flow at estado ng kumpliyansa;

(3) Ang transaksyon sa blockchain ay hindi mga di-regay na token kundi mga nakakahawa na bahagi na may pagsusuri ng deposito, na may pagsusuri ng pahayag, at na may kontroladong pagpapalit.

Sa implementasyon ng engineering, inirerekomenda ng papel na ito ang daan ng "pahintulot na blockchain/consortium blockchain + interface ng maausar na pagsusuri": Ang mga pangunahing field ng mga hash ng pagmamay-ari at kontrata ay inilalagay sa blockchain, habang ang mga orihinal na materyales ay nasa posisyon ng mga nagmamay-ari at mga nagpapatunay; Ang pagbubuhay ng cash flow ay nasa ilalim ng isang sistema ng account na nasa ilalim ng pagsusuri, at ang mga resulta ay inilalapat sa blockchain sa pamamagitan ng maausar na pagsusuri; Ang paghahati at mga limitasyon (halimbawa, mga kwalipikadong mamumuhunan, pagsasara ng panahon, limitasyon sa gamit) ay ginagawa bilang mga executable na patakaran sa pamamagitan ng mga smart contract. Sa ganitong paraan, ang halaga ng blockchain ay hindi upang alisin ang mga intermediate, kundi upang gawing maausar ang mga gawain ng mga intermediate, at ilipat ang institusyonal na kredibilidad mula sa papel hanggang sa isang system ng operasyon na maausar.[21]

Nangunguna ang RWA na may layuning digitalisahin ang institusyonal na kumpiyansa, ito ay natural na naglilingkod sa isang doble hanggang istruktura: ang mga natatanging ari-arian ay maaaring palawigin ang kanilang pagpapalabas at pagkubli ng impormasyon sa loob ng REITs / ABS system; ang equity exit ng operating platform ay maaaring gamitin ang underlying assets at operating data upang gawing standardized due diligence package, mabawasan ang gastos sa impormasyon asimetriya, at palawigin ang efisyensiya ng pagbili at pagpapautang.[24]

7.1 Mula sa Naratibong Pampinansya patungo sa Engineering ng Katiyakan

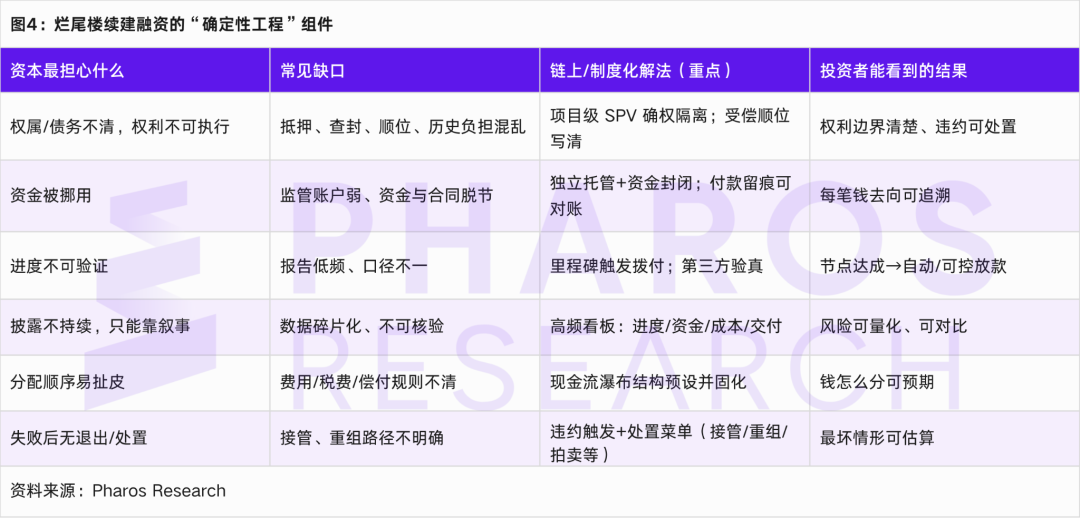

Sa mga nakaraang taon, ang kapasyahan ng merkado ng kapital para sa "kuwentong" ay napakaliit na oras, at ang presyo para sa katiyakan ay napakataas. Ang dahilan kung bakit ang kuwento ng pondo at pagmamay-ari ng mga kumpanya ng malalaking modelo ay maaaring maging matagumpay ay hindi dahil sa kanilang sinabi ng isang mas malaking hinaharap, kundi dahil sa kanilang hinati ang hinaharap sa mga patungoy na maaari silang suriin: kailan ito ipapadala, paano ito mabibilangin, paano ito isasagawa, at kung saan ang mekanismo ng paglabas. Kung ilalapat natin ito sa mga proyektong walang kumpletong gusali at proyektong nasa huli, ang problema sa pondo ay hindi lamang dahil sa rate ng interes o emosyon, kundi dahil sa kakulangan ng isang maaasahan at maaayos na istrakturang pamamahala pagkatapos dumating ang pera sa proyekto upang sagutin ang tatlong pinakamahalagang tanong: Bakit ang pera ay maaaring dumating, paano ito protektahan mula sa paggamit nang hindi ito inaasahan, at kung paano ito isasagawa at labas kung ang proyekto ay hindi tumutugon.

Ang pinakasikat na pagkaintindi sa on-chain financing sa konteksto ng real estate ay ang pagtapon ng mga ari-arian sa isang blockchain. Ngunit mas tama ang pagkakasabi na ito ay isang paraan ng pag-engineer ng katiyakan, kung saan ang mga kritikal at madalas na tinatantanan na aspeto ng proyektong pamamahala tulad ng mga hangganan ng pagmamay-ari, pagpapagana ng pera, pagpapagawa ng mga node, patuloy na pagpapalabas ng impormasyon, pagkakasunod-sunod ng paghahati, at pagharap sa pagkabigo ay inilalagay sa isang mapagkakatiwalaang proseso, at inilalagay ang mga mahahalagang tala sa isang mapag-audit, mapagsubaybayan, at mapagpapagawa ng responsibilidad.[18][19]Upang maiwasan ang mga abstraktong pahayag, inilapat nang direkta ng Figure 4 ang "Ano ang pinakamahalagang takot sa financing ng mga abandono building" sa "Ano ang dapat gawin ng chain financing".

Sa itaas na istruktura, ang kung paano makakatulong ang on-chain financing sa pagpapalitan ng pera para sa mga proyektong nasa huli ay hindi nasa kung gaano kahusay nilikha ng asset ang mga token, kundi nasa kung talagang natapos na ng proyekto ang mga tiyak na gawa: ang pera ay nasa loob ng isang kahon, ang pagbabayad ay nakasalalay sa mga yugto ng proyekto, ang impormasyon ay patuloy na inilalabas at maaari itong isama sa mga ulat, at ang mga alituntunin para sa paghahati at paggamit ng pera ay maaaring isakatuparan. Kung ang ganitong sistema ay maaaring magsimula, ang pagkuha ng pera ay hindi na lamang isang paraan upang manatiling buhay ang proyekto, kundi mas isang proyektong maaaring kopyahin: ang unang pera ay gagamitin para sa pagpapatuloy ng konstruksyon at paghahatid ng proyekto, ang paghahatid at operasyon ay magbibigay ng cash flow, at ang cash flow ay gagamitin upang bayaran at hatiin ang kita ayon sa nakaunang plano, at sa wakas ay magbibigay ito ng mga kondisyon para sa REITs, ABS, pagbili, o pagbabalewala ng equity.[18][21][23]

7.2 CRS at Chain-based na Pampinansya sa Panahon ng Transpormasyon ng Buwis

Ang isang napakatotoong pagbabago ay ang logic ng CRS ay naunang lumawig mula sa tradisyonal na pagsusumite ng bank account hanggang sa mas malawak na穿透 na pamamahala ng mga financial intermediary. Sa iyong inilahad na mga materyales ng CRS, ang mga financial institution na tinukoy ng CRS ay hindi lamang kabilang ang mga depositaryo, mga trust institution, mga investment institution, at mga tiyak na insurance company, kundi mayroon ding malinaw na kategorya ng "mga bagong idinagdag na financial institution," na kumakalawang sa mga provider ng electronic money, mga investment institution ng crypto asset, mga crypto asset exchange, at mga digital wallet service provider; nangangahulugan ito na ang digital financial chain ay kapag mayroon itong katangian ng financial intermediary, ay mas mahirap nang manatili sa labas ng impormasyon exchange at穿透 identification. Samantala, inilalatag din ng materyales na ang direksyon ng CRS 2.0 kumpara sa 1.0 ay ang pagpapalawig ng sakop, pagpapalakas ng due diligence, pagdaragdag ng mga pahayag na field, at paglalagay ng digital asset, at mayroon na mas malinaw na pahayag na threshold at mas matatag na transaksyon na mga kaukulangan sa mga juridiction tulad ng Hong Kong.

Sa loob ng kontekstong ito, ang pangunahing punto ng CRS na bahagi ng papel ay dapat mas malinaw at mas matatag: Ang pondo sa blockchain ay hindi nangangahulugan ng pagbaba ng mga pangangailangan sa transpormasyon, kundi sa halip, sa ilalim ng trend ng global na pagsasama ng impormasyon sa buwis at digital na pagsusuri ng pera, ang pagpapatupad ng komplikansi ay maging isang kundisyon bago ang transaksyon. Sa ibang salita, para maging isang institusyonal na tool ang pondo sa blockchain para sa pagpapatuloy ng mga proyektong hindi natapos at pagpapabuti ng mga umiiral, kailangan ito magbigay ng dalawang seguridad: Una, seguridad ng proyekto, kung paano ang pera ay naka-enclose, kung paano ito inilalaan sa bawat yugto, at kung paano ito patuloy na inilalabas at nagawa ang maaasahang cash flow; Ikalawa, seguridad ng komplikansi, kung ang identity at kontrol ng buwis ay malinaw, ang landas ng pera ay maipaliwanag, ang mga rekord ay maaaring suriin, ang paglalabas ay kontrolado at maaaring i-export. Ang kahit isang seguridad ay nawawala, ang pera ay hindi dumating, o kung dumating man ay mahirap itong maging isang maaasahang at maaaring kopyahin na supply.

08. Konklusyon at Mga Tungo sa Kinabukasan

Ang nagsasaad na ang pangunahing variable ng pagbawi ng real estate ay hindi lamang ang pagtaas ng presyo kundi kung paano muling maa-trust ang pagmamay-ari ng ari-arian. Ang problema ngayon ay hindi lamang ang kawalan ng sapat na cash flow kundi ang paghihirap sa pag-access ng malaking bilang ng umiiral na ari-arian, ang paghihirap sa paghihiwalay ng pera, ang paghihirap sa pagsusuri ng cash flow, ang paghihirap sa pagpapalabas ng impormasyon, at ang paghihirap sa paghahanda ng exit strategy. Habang ang mga batayang kondisyon na ito ay hindi matutupad, ang ari-arian ay mas mapapansin bilang isang risk exposure kaysa isang maaasahang investment sa paningin ng mga may-ari ng pera, at ang merkado ay maaaring magrelye lamang sa emosyon at patakaran upang makagawa ng maikling transaksyon, at hindi magawa ang pagbawi ng matatag na presyo.

Batay dito, ang mga konklusyon ng papel na ito ay nahahati sa tatlong puntos. Una, ang kahulugan ng pagbawi ng mga asset ay ang paggawa ng mga patakaran mula sa mga asset: sa pamamagitan ng proyektong SPV (Special Purpose Vehicle) ay maliwanag na inilalagay ang mga tungkulin at responsibilidad, ang pondo ay nasa isang hiwalay na account na mayroon din hiwalay na pagsusuri at pagbibilang, ang pagpapagawa ng proyekto ay nagsisilbing trigger para sa pagpapadala ng pondo at nagsisilbing dokumentasyon para sa pagsusuri, at mayroon din palaging pagpapalabas ng impormasyon at mekanismo para sa pagharap sa pagkabigo, kaya ang pondo ay maaaring dumating, manatili, at kung kailangan ay mawala. Pangalawa, kailangan ng pagbawi ang dalawang paraan ng pagbawi at hindi lamang isang paraan ng pagliligtas: ang mga asset na may sapat na cash flow ay mas angkop para sa pagbawi sa pamamagitan ng REITs o sekuritasyon, habang ang kakayahan sa operasyon at serbisyo sa lungsod ay mas angkop para sa pagbawi sa pamamagitan ng equity path (halimbawa, pagkuha at pagsasama, Pre-IPO, at pagbili ng mga bahagi ng pribadong kumpanya). Ang paghihiwalay ng presyo at pagbawi ng asset at kakayahan ay makakagawa ng isang siklo ng pagbabalik ng pera at muling pamumuhunan. Pangatlo, ang halaga ng RWA ay hindi lamang ang pagdala ng mga property sa isang blockchain, kundi ang paggawa ng mga patakaran para sa pagpapagawa ng mga pondo, pagpapadala, pagpapalabas ng impormasyon, pagsusuri, paghahati ng kita, at pagharap sa pagkabigo bilang isang maaayos na proyekto: ang blockchain ay naglalayong magawa ang mga karapatan ng SPV at karapatan sa paghahati ng kita, at ang blockchain ay naglalayong magawa ang mga dokumentasyon para sa pagsusuri at pagpapatupad ng mga patakaran, kaya mas mababa ang panganib ng impormasyon at panganib ng paggamit ng pondo. Samantala, ang mga trend sa pagpapalabas ng impormasyon sa buwis tulad ng CRS/CARF ay nagpapalakas ng pagkilala sa mga pondo at digital asset sa iba't ibang bansa, kaya ang pagsunod sa mga patakaran ay hindi lamang isang gastos sa likod, kundi ito ay maging isang kundisyon para sa pagpapatupad ng transaksyon.

Sa susunod na ilang taon, ang industriya ay magmumula sa isang asset-driven na paghihiwalay patungo sa isang governance-driven. Una, ang suplay ng REITs at sakop ng mga asset ay maaaring magpatuloy na lumawig, ngunit ang mga threshold ay lalo na makikita sa pagkakaroon ng sapat na governance at pagpapalabas ng impormasyon. Ang mga exit ay hindi na mahirap, ang kahalagahan ay ang pagkakaroon ng sapat na mga kondisyon. Pangalawa, ang valuation language ng komersyal na real estate ay mabilis na babalik sa cash flow: ang kalidad ng mga lease agreement, occupancy rate, vacancy rate, operating costs, at CapEx ay maging mga pangunahing parameter sa pagpapahalaga. Pangatlo, ang mga merger at integrasyon at platform-based na operasyon ay mas mahalaga, at ang kapital ay mas handa magbayad para sa isang maaaring kopyahin na operasyon system. Pang-apat, ang RWA ay mas malamang na magmula sa isang landas na may lisensya, na nasa ilalim ng pagsagip, at may audit, at unang gagamitin para sa proyektong financing at refinancing ng mga umiiral nang asset. Panglima, ang mga pondo mula sa ibang bansa ay magtatakda ng tax identity,穿透 na kontrol at mga naka-audit na rekord bilang mga threshold para sa pag-access, at ito ay magpapalakas ng compliance capability bilang bahagi ng financing capability. Sa pangkalahatan, ang pagbabago ng institusyonal ng real estate ay nasa huling hakbang kung ang governance ay maging standardized, maaaring kopyahin, at maaaring regulahin bilang isang asset operating system.