AngAng Tokenized Stocks ng Robinhood: Ang Mabuti, Ang Masama, at Ang Solusyon》

Nag-compile: Ken, Chaincatcher

Ang legendang investor na si Warren Buffett ay mayroon isang halos panrelihiyosong, matibay na pagtutol sa konseptong "stock split".

Nagastos ang A klase ng stock ng Berkshire Hathaway ng higit sa $700,000 kada stock dahil naniniwala si Warren Buffett na ang paghihiwalay ng stock ay isang walang kabuluhan at hindi ito nagbabago ng basehan ng halaga ng kumpanya. Sa mundo ni Buffett, kung hahatiin mo ang isang pizza sa walong piraso kaysa apat, hindi ito nagpapataas ng dami ng pizza. Ang nangyayari lang ay kailangan mo ng higit na hugasan ang mga pinggan.

Bagaman ang paghihiwalay ng mga stock ay hindi isang malaking bagay mula sa pananaw ng presyo, ito ay isang aktibidad na lubos na sinusunod at sinusunod ng SEC at ng mga stock exchange.

Nangangahulugan ng isang kumpanya na nagsasabi ng isang stock split na kailangan nitong mag-file ng Form 8-K at magbigay ng paunang abiso sa mga stockholder bago maging epektibo ang pagbabago. Ang mahalagang panahon na ito ay nagbibigay-daan sa transfer agent na i-update ang kanilang mga record ng stock, sa mga stock broker na i-upgrade ang kanilang mga interno system, at sa mga provider ng data tulad ng Bloomberg na i-upgrade ang kanilang mga data stream - kaya't hindi lilitaw na ang isang $500 stock ay bumagsak ng biglaan at naging $50 matapos ang 10-para-1 stock split.

Ang stock split ay hindi lamang ang isang kumplikadong proseso na kailangan ng mataas na antas ng koordinasyon. Ang pagbabahagi ng dividends ay nagdudulot din ng katulad na antas ng kumplikado.

Noong araw ng ex-dividend, nababawasan ang presyo ng stock ayon sa halaga ng dividend. Ang ilang mga fund, lalo na ang mga high-yield fund, inuunlad ang paraan na ito. Ipinapamahagi nila ang kita nang madalas, ngunit ang karamihan sa mga ito ay pagbabalik ng sariling puhunan, na nangangahulugan na ibinalik nila ang sariling puhunan ng mga mananalvest sa kanila, hindi ang kita mula sa puhunan. Bagaman ang bilang ng mga stock ay hindi nagbabago, ang net asset value ng fund ay paulit-ulit na naaapektuhan nang matagal.

Kailangan magmukna ng maayos na pagkakaiba-iba sa pagitan ng mga uwi ng presyo at kabuuang uwi upang subaybayan ang kahusayan ng mga pondo na ito.

Sakali kang mayroon kang 100 stock ng isang high-yield ETF, mayroon itong presyo ng $100 kada stock (ang iyong puhunan ay $10,000). Ang fund ay nagbibigay ng $5 bawat buwan, kung saan ang 90% nito ay mula sa pagbabalik ng iyong puhunan. Pagkatapos ng 12 buwan, natanggap mo ang $60 cash bawat stock (kabuuang $6,000), subalit ang net asset value (NAV) ng fund ay bumaba mula sa $100 papunta sa $46. Sa puntong ito, ang kabuuang presyo ng iyong return ay negatibong $5,400, subalit ang kabuuang return ay $10,600 (ang natitirang NAV na $4,600 at ang natanggap mong $6,000), kaya't mayroon kang positibong 6% na return.

Ito ang mga problema na dapat ayusin ng blockchain.

Isang solong shared ledger na nagpapagana ng atomikong pag-update at available sa lahat. Kung ang lahat ay kumuha ng data mula sa parehong record ng blockchain, ang mga aktibidad ng kumpanya tulad ng stock split at dividends ay agad-agad na magagawa sa buong sistema, na nagpapahiwaga sa mga komplikadong at mapagod na pagkakasunod-sunod ng mga intermidyaryo.

Ang ganitong pangako ang nagawa ni Vlad Tenev, CEO ng Robinhood (@RobinhoodApp), na makinabang ng positibong reaksyon mula sa merkado noong Hunyo 2025 nang anunsiyoh niya ang kanilang tokenized stock strategy.

Naglabas na ang token ng Robinhood pagkatapos ng anim na buwan, patuloy ang pagdaloy ng data. Ngunit hindi masayahan, ang ilang mga problema ay nagsimulang lumitaw.

Mga Benepis

Ang pahayag ng Robinhood ay naging katalista sa merkado.

Nagsimulang kumilos ang iba pang mga publisher upang maglunsad ng mga kumpitensya. Ang xStocks (@xStocksFi) ay inilunsad ng Backed Finance (nagawa ng Kraken) sa Solana, at sunod nito ay inilunsad ng Ondo Global Markets (@OndoFinance) ang kanilang tokenized stock product.

Ang data ng RWA.xyz ay hanggang Enero 23, 2026

Nagawa na ng tunay na pag-usbong ang mga stock token. Ang asset class na ito ay lumago ng 128% sa ikalawang kalahati ng 2025 lamang, na nagdulot ng pagtaas ng kabuuang halaga ng mga asset hanggang sa malapit sa 100 milyon dolyar.

Ang data ng RWA.xyz ay hanggang Enero 23, 2026

Ang tokenized na mga stock at ETF ng Robinhood ay ngayon nasaan na sa mga customer sa Europa. Ang bawat token ay inilabas sa network ng Arbitrum, na buong-buo ay sinusuportahan ng mga stock na pinapanatili ng Robinhood, at maaaring mag-trade nang 24/5 at walang komisyon. Ang impormasyon ay magagamit sa RWA.xyz.

Ngunit lumitaw na mas komplikado kumpara sa inaasahan ang tamang pagkuha ng mga sukatan para sa tokenized na stock ng Robinhood.

Kahinaan

Ang karamihan sa mga blockchain data platform ay nagtataglay ng mga token ayon sa standard na mga patakaran. Para sa ERC-20 token, ito ay nangangahulugan ng pagsubaybay sa minting at burning, pag-accumulate ng supply mula sa zero, at pagkalkula ng market cap bilang supply multiplied by price.

Eto ay nagawa para sa libu-libong token sa Ethereum at iba pang EVM network. Ngunit hindi itinakda ang ERC-20 para gamitin sa mga sekuritibg makararanas ng mga kumpaniya. Ang standard ay hindi nagsuporta sa stock split, reverse split, o mga benchmark adjustment na idinara ng dividends.

Samalay ang Robinhood na gumamit ng mga custom na kontrata para maayos na harapin ang mga pangyayari upang matiyak ang mga benepisyo ng kanilang mga terminal na gumagamit. Ang mga token na ito ay gumagana nang maayos sa loob ng Robinhood App, ngunit ang mekanismo nito ay hindi transparent sa mga panlabas na data na platform at hindi kompatibol sa mga DeFi protocol - dahil pareho sila ay nagsisigla na ang mga bagay ay ERC-20 compliant na mga token.

Nararapat namin ang supply ng token na kalkula gamit ang standard ERC-20 logic sa data na nasa blockchain at ang pagkakaiba ay sobrang malaki hanggang di natin ito mapigilan. Ang data ng ilang token ay nasa 10 beses na pagkakaiba, ilan man ay hanggang 100 beses.

Maging anuman sa mga error ay maaaring iugnay sa dalawang pangunahing dahilan: (1) ang erosion ng net asset value dahil sa mga dividend at (2) ang stock reverse split.

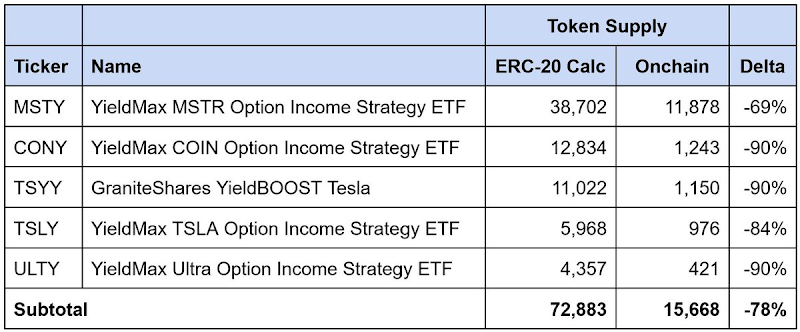

Ang pagbagsak ng net asset value dahil sa mga stock dividends ng mataas na rendimento ETF

Ang data ay hanggang Enero 23, 2026

Ang mga ito ay mataas na kita ng opsyon na kita-ETF, kung saan madalas sila magbubuhos ng kita, at 90% o higit pa ng kanilang mga buwis ay kategoryado bilang "pagbabalik ng kapital". Ang bawat buwis ay nagbabalik ng pera sa mga mananagot, ngunit ito ay pangunahing pagbabalik ng kapital at hindi ng kita mula sa investment. Ang bilang ng mga stock ay nananatiling pareho, habang ang net asset value ay paulo-palo nang bumaba.

Nagawa ang kontrata ng Robinhood na isyuin ang problema sa pamamagitan ng paghihiwalay ng "mga bahagi" mula sa "mga token". Ang bilang ng mga bahagi ng may-ari ay nananatiling pareho, ngunit isang panlabas na multiplier ay bababaan ang ulat ng suplay ng token habang dumadami ang pagbabalik ng puhunan upang maipakita ang pagbaba ng net asset value.

Ang mga platform ng data na sumusunod sa standard ERC-20 model ay simple lamang na nag-aadd ng mga halaga ng mint at burn. Ang paraang ito ay hindi nakakakuha ng mga adjustment na rebasing, kaya ito ay nagpapalaki ng supply ng token na nasa palitan, at kaya nagpapalaki rin ng naiulat na market cap.

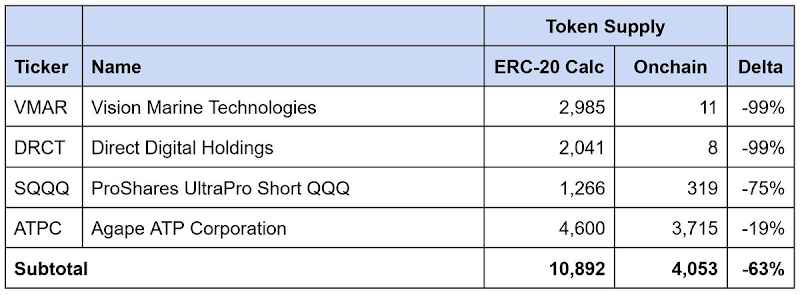

Pagsiraan ng reverse stock

Ang data ay hanggang Enero 23, 2026

Ang parehong problema ay nangyayari sa reverse stock split. Ang reverse stock split ay nagpapataas ng presyo ng bawat stock sa pamamagitan ng pagsasama-sama ng mga stock, kadalasan upang matugunan ang mga kaukulang pangangailangan ng isang stock exchange. Ang bilang ng mga stock ay bumababa nang proporsyonal, ngunit ang presyo ng bawat stock ay tataas nang proporsyonal, at ang kabuuang halaga ay nananatiling pareho.

Katulad nito, ang mga kontrata ng Robinhood ay nagpapakilala ng suplay ng token upang maipakita ang reverse split, habang ang mga third-party platform na sumusunod sa standard ERC-20 model ay nagpapalaki ng supply ng supply at market cap.

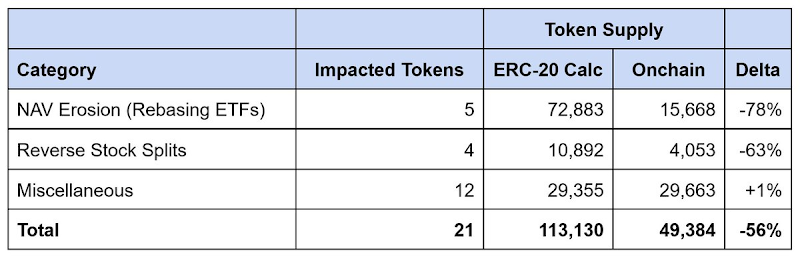

Ang kabuuang pagkakaiba ng data ng Robinhood

Ang data ay hanggang Enero 23, 2026

Sa ating natuklasan, 21 token na may hindi tumutugon na data, ang naiulat na suplay ay lumampas ng humigit-kumulang 64,000 token, na may pagkakaiba hanggang 56%. Ang pagbagsak ng net asset value dulot ng high-yield ETF ay sumisigla sa humigit-kumulang 90% ng pagkakaiba, habang ang reverse stock split ay nagpaliwanag ng natitirang bahagi.

Anumang platform ng data na gumagamit ng standard ERC-20 logic para kalkulahin ang supply ay malalaki nang maliwanag ang market cap ng tokenized stocks ng Robinhood, at kadalasan ay nang maraming beses.

Mga Solusyon

Pangkalahatang Pag-uuri ng Tokenized Stocks: Mga Modelo at Ibayo

Ang mga nagpapalabas ng tokenized stock ay may iba't-ibang paraan sa pagharap sa mga gawa ng kumpanya. Maaari silang mailalapat sa dalawang pangunahing kategorya.

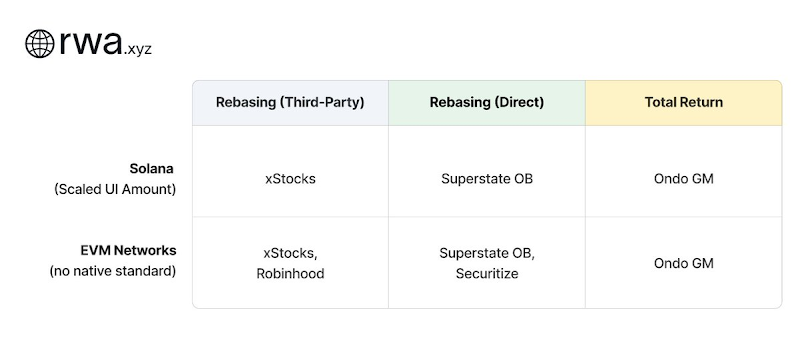

Pagbabago ng Modelo ng Benchmark

Ang benchmark adjustment model ay nagsusunod sa spot price parity: 1 token ay dapat palaging maitutulak sa presyo ng 1 stock ng underlying asset. Ang token balance ay awtomatikong i-adjust kapag mayroong corporate action upang mapanatili ang relasyon. Ang mga issuer na nagsusunod sa naturang paraan ay nahahati sa dalawang grupo depende sa kanilang ugnayan sa issuer ng underlying asset:

- Pagsasaayos ng Benchmark (Ikatlo): Ang nagsasagawa ay nag-iindependiyente sa kumpaniya kung saan ang mga stock ay binibilangin sa pamamagitan ng token. Ang xStocks (@xStocksFi, kabilang sa Backed Finance / Kraken) at ang Robinhood (@RobinhoodApp) ay pareho nagawa ang ganitong paraan. Ang mga token ay suportado ng mga stock na naka-host, ngunit dahil wala silang direktang ugnayan sa pinagmulang nagsasagawa, sila ay kumopya lamang ng ekonomikong eksposisyon at hindi nagbibigay ng legal na pagmamay-ari.

- Benchmark Adjustment (Direct): Ang nagpapalabas ay nagtatagpo sa mga kumpanya na nakalista sa stock market upang mag-tokenize ng kanilang mga stock. Ang Opening Bell ng Superstate (@SuperstateInc) at Securitize (@Securitize) ay gumagana bilang mga nagrerehistradong tagapag-utos ng pagbili at pagbenta ng mga stock ng Securities and Exchange Commission ng Estados Unidos at nagsisilbing opisyales na mga tagadirekta ng mga stockholder. Dahil ang mga token ay inilalabas nang may koordinasyon sa kumpanya, ang mga token ay legal na sekurant at may mga benepisyo ang mga may-ari nito na tunay na mga karapatan bilang stockholder na hindi maaaring makuha sa ibang paraan.

Nangangailangan ang parehong mga istruktura ng multiplikadong infrastruktura upang maipakita ang mga kilos ng kumpanya sa blockchain.

Nag-aalok ang Solana Token-2022 standard ng built-in na suporta para sa UI amount scaling. Ang mga issuer ay kailangan lamang i-update ang isang multiplier upang i-ajust ang balance na ipinapakita sa UI nang hindi nagbabago ng orihinal na token amount. Halimbawa, ang 2-for-1 stock split ay nagbabago ng multiplier mula 1.0 papunta sa 2.0; ang wallet ay magpapakita ng doble na balance habang ang orihinal na token count ay nananatiling pareho. Dahil ang standard ay built-in sa Solana, maaari direktang i-query ng data platforms ang pagbabago ng multiplier.

Wala pang pareho pang mga standard sa EVM network. Kinakailangang magmukulay ng kanilang sariling multiplier mechanism ang mga issuer tulad ng xStocks at Robinhood. Bagaman tama ang adjustment ng balance at maaaring ipakita ng wallet ang price na tumutugma sa spot, ang mga implementasyon ay lahat ay custom. Ang mga third-party na nagsasalungat sa standard ERC-20 call ay hindi makikita kung kailan nagbabago ang multiplier at hindi makikita ang kanyang kasalukuyang halaga. Samakatuwid, kailangang maunawaan nang hiwalay ang spesipiko at implementasyon ng bawat issuer.

Samakatuwid, inihanda ni Chris Ridmann ng Superstate at ni Gilbert Shih ng Robinhood ang ERC-8056, isang panukalang dokumento na naglalayong magdala ng isang standardized "UI amount scaling" para sa mga token ng ERC-20. Ito ay magbibigay ng isang magkakasunduang interface para sa mga platform ng data upang subaybayan ang mga kilos ng kumpanya sa buong iba't ibang mga issuer.