May-akda: Bocai Bocai (X: @bocaibocai_)

Pangunahing buod

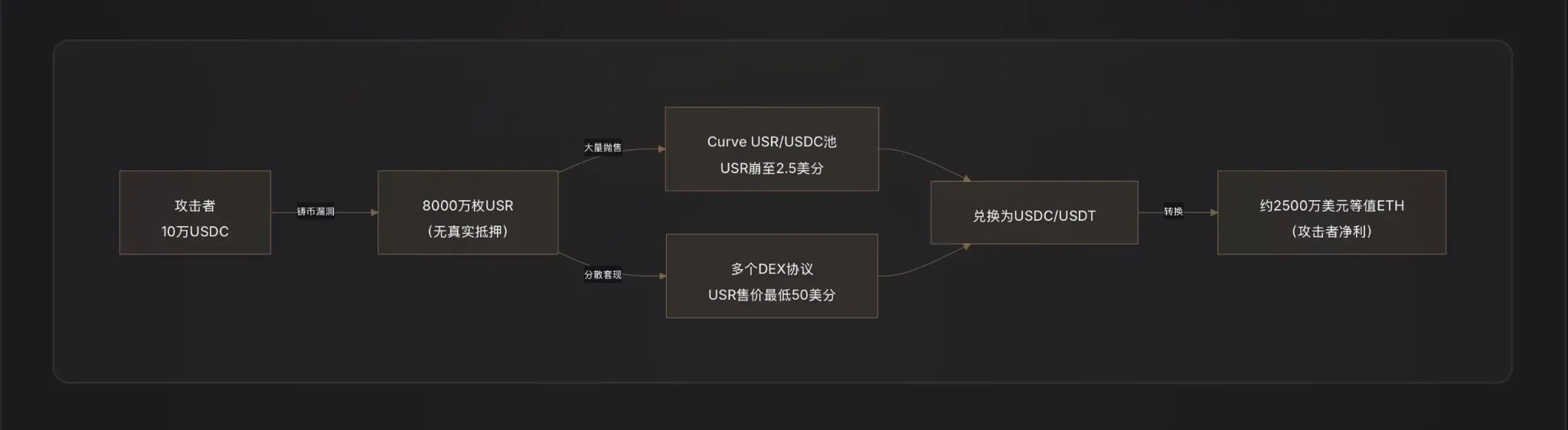

Pamamaraan ng pag-atake: Gamit ang halos $100,000 na USDC lamang, ang mga attacker ay nag利用 ng isang mahalagang butas sa function ng pagmimina ng USR—posibleng dahil sa manipulasyon ng oracle, pagkakaleak ng key ng off-chain signer, o kakulangan ng pag-verify ng halaga sa pagitan ng paghingi at pagpapatupad ng pagmimina—at nagmimina ng 80 milyong USR (halaga ng humigit-kumulang $80 milyon), na agad nilang nilipat sa totoong mga ari-arian.

Arbitrage path: Ang attacker ay nagbenta ng mga ilegal na mina na USR sa mga liquidity pool tulad ng Curve Finance, na nagresulta sa pinakamababang presyo ng USR sa 2.5 sent, kung saan iniktab ang halos $25 milyon sa gitna ng pagkawala ng peg, at pagkatapos ay isinapalit ang arbitrage proceeds sa ETH upang ma-clear.

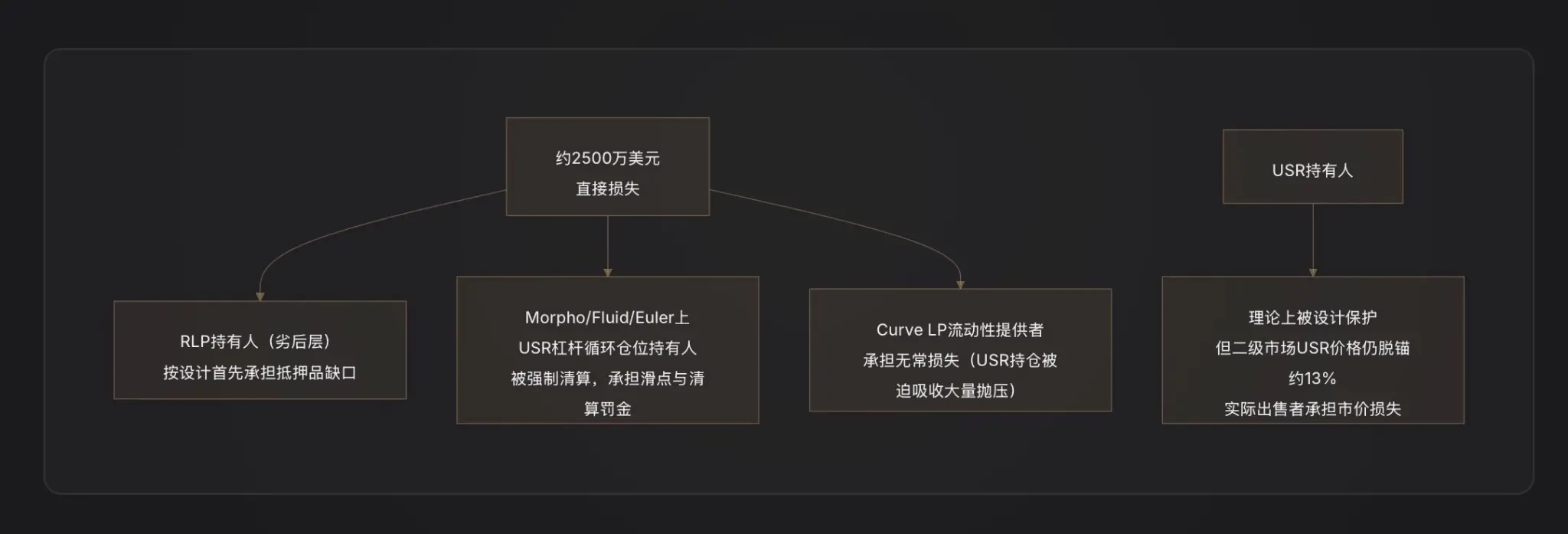

Pagkakahati ng pagkawala: Ayon sa lohika ng disenyo ng duhang istruktura ng panganib ng Resolv, ang kakulangan sa collateral na dulot ng pag-atake ay unang isasagawa ng mga tagapag-ayos ng RLP insurance pool (baba ang presyo ng RLP kasabay ng pagbaba ng net asset value ng protokolo), habang ang mga tagapag-ayos ng USR ay teoretikal na protektado bago ang paghinto sa pagbawi ng protokolo; ngunit ang mga leveraged looping position ng USR sa mga loan protocol tulad ng Morpho ay nagsabwatan dahil sa pagkawala ng peg, na nagdulot ng pangalawang pagkawala.

Kasunduan ng pagkakaugnay: Ang mga pangunahing DeFi protocol na naapektuhan ay ang Curve Finance (ang liquidity pool ng USR/USDC ay biglaang bumagsak), Morpho (ang leveraged position na may USR bilang collateral ay nag-trigger ng liquidation), at ang Fluid at Euler (mayroon din silang cyclic position na may USR/RLP).

Babala sa industriya: Ipinakita ng insidente na ito ang isang pangunahing kahinaan ng delta-neutral na stablecoin—ang pagkakasalig ng logika ng paggawa ng piso sa chain-off signature/oxygen ay ang pinakamahinang punto ng pag-atake ng sistema; ang anumang disenyo ng kapital na epekto na "1 piso para sa 1 piso" ay dapat magkaroon ng napakatigat na pagsusuri sa seguridad ng kontrata.

Isa. RESOLV at USR: Pag-unawa sa sistema na ito ang susi upang maunawaan ang pag-atake na ito

Bago nating pag-usapan ang pag-atake, kailangan nating maunawaan kung paano gumagana ang USR—dahil ginamit ng mga attacker ang pinakamalikhaing at pinakamahina bahagi nito.

Pangunahing mekanismo ng USR: Delta-neutral na stablecoin

Hindi ang USR isang stablecoin na suportado ng mga deposito sa bangko tulad ng USDT, o isang over-collateralized stablecoin tulad ng DAI. Ito ay isang delta-neutral stablecoin—isang arkitektura na nagtataglay ng net risk neutrality sa pamamagitan ng "pagkakaroon ng spot ETH + short ETH perpetual contract".

Ang lohika ay sumusunod:

Kapag nag-deposit ka ng $1 na ETH upang magsagawa ng 1 USR, sinasama ng protocol na Resolv ang parehong dami ng short position sa ETH sa perpetual futures market. Kapag tumataas ang ETH, kumikita ka sa spot ngunit nagkakaroon ng pagkawala sa futures; kapag bumababa ang ETH, kumikita ka sa futures ngunit nagkakaroon ng pagkawala sa spot—nagkakasundo ang dalawa, at ang iyong net asset value ay palaging humigit-kumulang $1. Ito ang nagpapahintulot sa USR na makalayo sa presyo ng ETH habang nananatili sa 1:1 peg sa dolyar [Tala 2].

Ang kahusayan ng arkitekturang ito ay mataas na efisiyensiya ng kapital: kailangan mo lang ng $1 na ETH upang magsagawa ng 1 USR, nang walang over-collateralization. Ang mga pinagkukunan ng kita ay ang funding rate ng hedging position (ang bayarin na ibinibigay ng long sa short) at ang kita mula sa ETH staking, kaya makakakuha ang mga tagapag-iyak ng USR ng annualized return na humigit-kumulang 5-6%, at mas mataas pa ang rate para sa stUSR na bersyon [注3].

Dalawang-layer na arkitektura: Pag-isolate ng panganib ng USR at RLP

Resolv ay nagdisenyo ng duwaling istruktura ng token upang sagutin ang tanong na "Sino ang magdudulot ng panganib sa operasyon ng protokolo?":

USR layer (high priority): Ang mga tagapag-angkat ay mayroong matatag na proteksyon sa pagsasalaysay, at hindi sila responsable sa mga pagkawala;

RLP layer (subordinate layer): Ang mga holder ng RLP ay naglalayong maging "insurance pool" ng protokolo, na nagdudulot ng market risk, counterparty risk (tulad ng patuloy na negatibong funding rate), at potensyal na contract risk, at bilang kapalit ay nakikinabang sa mas mataas na kita (20-40% annualized) [Note 4].

Malinaw ang patakaran: Anumang pagkawala, muna ay mababawas sa RLP, pagkatapos ay sa USR. Kapag bumaba ang collateralization ratio ng USR sa ilalim ng 110%, awtomatikong i-frozen ang RLP redemption upang unang bigyan ng prioridad ang mga tagapag-angkat ng USR [注5].

Ito ang mahalagang priyoridad sa pag-unawa sa pagkabahagi ng mga pagkawala mula sa pag-atake.

Pangunahing pag-atake: Ano ang talagang nangyari sa function ng paggawa ng pera?

Ito ang pinakamahalagang bahagi ngayon, at ang may pinakakakulang na impormasyon. Ang on-chain data ay nagpatotoo ng isang bagay: ang attacker ay "binili" ang halagang $50 milyon na USR gamit ang $100,000 na USDC[1]. Ang ratio ng 1:500 sa pagmimina ay nangangahulugan na ang pag-verify ng halaga ng pagmimina sa kontrata ay lubos nang nabigo.

Binigay ng crypto fund na D2 Finance ang tatlong posibleng teorya ng pag-atake [Tala 9]:

Hypothesis A: Manipulasyon ng Oracle. Ang presyo ng paggawa ng USR ay nakasalalay sa price oracle. Kung ang isang attacker ay makakapagpababa nang pansamantala ng presyo ng oracle sa isang transaksyon (halimbawa, sa pamamagitan ng flash loan), upang paniniwalaan ng kontrata na mas mataas ang halaga ng ari-arian na ipinapasa ng user, maaari itong mag铸造 ng sobrang dami ng USR [Tala 6].

Hypothesis B: Pagkakalbo ng key ng chain-off signer. Ang proseso ng paggawa ng Resolv ay naglalaman ng isang pagsusuri ng chain-off signature—kailangan ng pag-sign ng back-end service ng protokolo ang mga kahilingan ng user para maipatupad ito. Kung mabubulok ang key na ito, maaaring magpapalit ang mga attacker ng legal na kahilingan sa anumang dami, at maiiwasan ang lahat ng limitasyon sa chain [2].

Hypothesis C: Nawawalang pagsusuri sa halaga sa pagitan ng hiling at pagsasagawa (Validation Gap). Ang proseso ng paggawa ay nahahati sa dalawang hakbang: "paghingi" at "pagsasagawa ng paggawa". Kung ang kontrato ay hindi sumusunod sa pagsusuri kung ang huling halaga ng pagsasagawa ay tugma sa halaga ng hiling, maaaring palitan ng attacker ang mga parameter pagkatapos ng hiling at bago ang pagsasagawa upang makamit ang sobrang paggawa.

Sa panahon ng pagsusulat ng ulat, ang Resolv ay hindi pa naglabas ng kompletong root cause analysis (RCA) ng butas, kaya ang prioridad ng tatlong hipotesis na ito ay hindi pa matutukoy.

Batay sa epekto ng pag-atake, mas malaki ang posibilidad ng Hipotesis B (leak ng key ng nag-sign) o Hipotesis C (kawalan ng lohika ng pag-verify)—dahil ang manipulasyon ng oracle ay karaniwang nangangailangan ng malaking pondo at mahirap maabot ang ganitong ekstremong pagkakaiba ng presyo; habang sa paggawa ng 80 milyong USR, ang tunay na pondo na inilagay ng attacker ay napakaliit lamang, na mas tumutugma sa katangian ng "pag-iwas sa pag-verify ng contract".

Paano nag-uusig ang mga attacker: Isang textbook-style na DeFi exit scam

Pagkatapos makakuha ng 80 milyong mga USR, ang hamon na kinakaharap ng mga attacker ay: paano ililipat ang mga false na gawaing stablecoin sa tunay na halaga?

Tinatawag ng D2 Finance ang "textbook DeFi hack exit path": Inilipat ng attacker ang USR sa mga iba't ibang liquidity protocol, at unang inilabas ang malaking halaga sa Curve Finance's USR/USDC pool (pinakamalaking liquidity pool ng USR, araw-araw na trading volume ng $3.6M) [注10].

Dahil limitado ang liquidity ng Curve, nang dumating ang 80 milyong USR, lubos na nasira ang pool—bumaba ang presyo ng USR mula sa $1 hanggang 2.5 sentimos sa loob ng 17 minuto. Hindi inaasahan ng attacker na ibenta ang lahat ng USR sa $1, kundi binili nila ito nang paulit-ulit sa interval na $0.25 hanggang $0.50 para palitan sa USDC/USDT, at sa huli ay isinapindot ang arbitrage funds sa ETH para ma-liquidity.

Ipinagkakaloob ng PeckShield na ang huling halaga ng pagbebenta ay humigit-kumulang sa $25 milyon [Tala 11]—sa pag-uugnay sa malaking pagbaba ng presyo dahil sa malaking dami ng USR na ibinenta sa mababang presyo, ang bilang na ito ay nangangahulugan na ang aktwal na rate ng pagtatanggal ng attacker ay humigit-kumulang sa 30% (25 milyon/80 milyon). Ang natitirang 70% ng "halaga" ay nawala sa malaking slippage dahil sa pagkawala ng liquidity.

Tatlo: Pagkatapos ng pagkawala ng pagkakabigay: Ano ang nangyari sa USR, RLP, at ang sistema ng collateral

Ang collateralization ratio ng USR ay bumagsak agad

Sa normal na pagpapatakbo, ang USR ay 1:1 na suportado ng ETH+ na hedging position. Ngunit matapos ang paggawa ng 80 milyong walang kasanayan na USR sa sistema, ang totoong asset na tumutugma sa kabuuang suplay ng USR ay hindi sapat para sa 1:1 na pagbabayad—ang collateralization ratio ay bumagsak nang malaki sa ilalim ng 100%.

Ito ay direktang nag-trigger sa proteksiyon ng RLP layer—teoretikal na magf-freeze ang protokolo ang RLP redemption upang unang protektahan ang mga holder ng USR. Ngunit samantala, dahil ang USR ay nagsagawa na ng脱锚 (nagtratrade sa secondary market sa halagang humigit-kumulang $0.87), ang mga holder ng USR ay nakakaranas din ng pagkawala sa pagbebenta sa kasalukuyang presyo.

Cascade liquidation ng loan protocol

Ito ay isa sa pinakamababang pinahalagang aksidental na pinsala sa insidente na ito.

Ang paglago ng Resolv ay malaki ang pagkakabatay sa isang estratehiya: ang mga user ay nagde-deposito ng USR bilang collateral sa mga lending protocol tulad ng Morpho, Fluid, Euler, at iba pa, at nag-borrow ng USDC, pagkatapos ay bumili ng karagdagang USR, at paulit-ulit ang proseso upang makabuo ng isang looping leveraged position; ilang mga user ay may leverage ratio na tumataas hanggang sa 10x[3].

Kapag bumaba ang presyo ng USR nang bigla mula sa $1 patungo sa $0.87 o mas mababa, agad na nawala ang halaga ng 13%+ ng collateral ng mga leveraged position. Dahil sa mga lending protocol na awtomatikong mag-a-clear ng posisyon kapag bumaba ang collateral ratio sa ilalim ng clearance threshold, maraming USR ay kinlaro ng mga robot, na nagdulot ng karagdagang pagbaba ng presyo sa secondary market—nabuo ang klasikong pressure ng death spiral [Note 7].

Mayroong espesyal na "MEV Capital Resolv USR Vault" sa Morpho, at ang TVL ay nakamit na malaking sukat bago ang pag-atake, at ang mga posisyon na ito ang pangunahing nagsagawa ng kasamang pinsala [4].

Pagsabog ng TVL ng protokolo

Bago ang pag-atake, ang TVL ng Resolv ay tumataas sa bilang ng milyon dolyar (naging peak nito ay higit sa $650 milyon, na pangunahang dinriver ng leveraged positions sa Morpho at Euler). Pagkatapos ma-suspend ang protocol, hindi makapag-redeem ang mga user ng USR, at ang pagkalkula ng TVL ay naging magulo dahil sa pagkawala ng peg ng presyo ng USR [5].

IV. Sino ang magdudulot ng pagkawala? Pagsusuri sa bawat partido ng kanilang eksposur sa panganib

Ang mga holder ng RLP ay ang unang layer ng pagkawala ayon sa disenyo. Ang kakulangan sa collateral na dulot ng pag-atake (80 milyong walang collateral na USR na nilikha) ay direktang magpapakita bilang pagbaba ng net value ng RLP—ang presyo ng RLP ay isang equity claim sa sobra-sobrang collateral ng protokolo, at kapag mayroong hindi kumpletong utang sa buong protokolo, ang RLP ang unang bumababa [6].

Ang mga tagapag-angkop ng leveraged position ng USR ang pinakamalaking nagdudulot ng pagkawala. Sila ay hindi lamang nakakaranas ng pagkakalikuid (na karaniwang kasama ang 5-10% na parusa), kundi nagbenta rin ng kanilang posisyon sa ilalim ng presyong nakabatay sa panahon ng pagkawala ng peg ng USR, na nagdudulot ng hindi maiiwasang pagkawala.

Ang mga liquidity provider ng Curve LP ay nagdudulot ng impermanent loss—kapag ang isang attacker ay nagbebenta ng malaking halaga ng USR, ang pool ng LP ay pasively ay sumerap ng malaking halaga ng USR (nagbenta ng USDC at nagpanatili ng higit pang mas mura na USR), na nagbuo ng arbitrage loss [Tala 8].

Mga karaniwang tagapag-ari ng USR: Ayon sa disenyo, kung aktibuhin nang tama ng protokolo ang mekanismo ng pagpapahinto, kayang ibalik ng mga tagapag-ari ng USR ang kanilang mga pondo sa ratio na 1:1 batay sa natitirang aktibong pangako. Ngunit ang problema ay: pagkatapos ng pag-atake, ipinahinto na ng protokolo ang lahat ng mga pagpapatakbo, sarado na ang window para sa pagbabalik, at ang mga aktwal na nagbenta ay nakakakuha lamang ng presyo sa merkado na $0.87, na nagdudulot ng 13% na pagkawala sa pagkakabindigan.

Limang: Pagsagot sa emergency: Mga hakbang ng RESOLV Team

Ang unang tugon ng Resolv team ay agad na pagsisiguro ang lahat ng mga pag-andar ng protokolo, kabilang ang paggawa, pagbabayad, at pagpapadala, upang putulin ang mga kanal ng karagdagang aksyon ng mga attacker [1].

Sa panahon ng pagsusulat ng ulat, kinilala na ng Resolv ang pag-atake, ngunit ang kompletong post-mortem report at opisyal na kompensasyon plan ay hindi pa ipinahayag. Ito ay sumusunod sa karaniwang timeline sa pagharap sa mga pangyayari sa seguridad ng DeFi—karaniwang kailangan ng mga team ng 48-72 oras para matapos ang on-chain forensic at pagkakakilanlan ng vulnerabilities bago ipahayag ang detalyadong solusyon.

Mahalagang tandaan na dating nagtatrabaho ang Resolv kasama ang Immunefi upang magtatag ng bug bounty program at i-deploy ang aktibong security monitoring system ng Hypernative [7]. Dapat理论上 makakatanggap ng mga alert signal mula sa anomalous minting event—na nagtatanim ng tanong: Nasaktan ba ang alert system sa tamang oras, o sobra na ang bilis ng pag-atake kumpara sa window para sa tao na makainterven?

Batay sa extreme na bilis ng pagbaba ng USR sa loob ng 17 minuto hanggang sa 2.5 sentimo, napakataas ng epektibidad ng pag-atake, at napakaliit ang oras na window para sa reaksyon.

Anim: Babala sa mga katulad na protokolo: Sistematikong panganib ng DELTA-neutral na stablecoin

Hindi isang hiwalay na pangyayari ang pagkabigo sa Resolv na ito; ito ay isang tipikal at nagpapakita ng pagkabigo sa larangan ng DeFi na "synthetic USD".

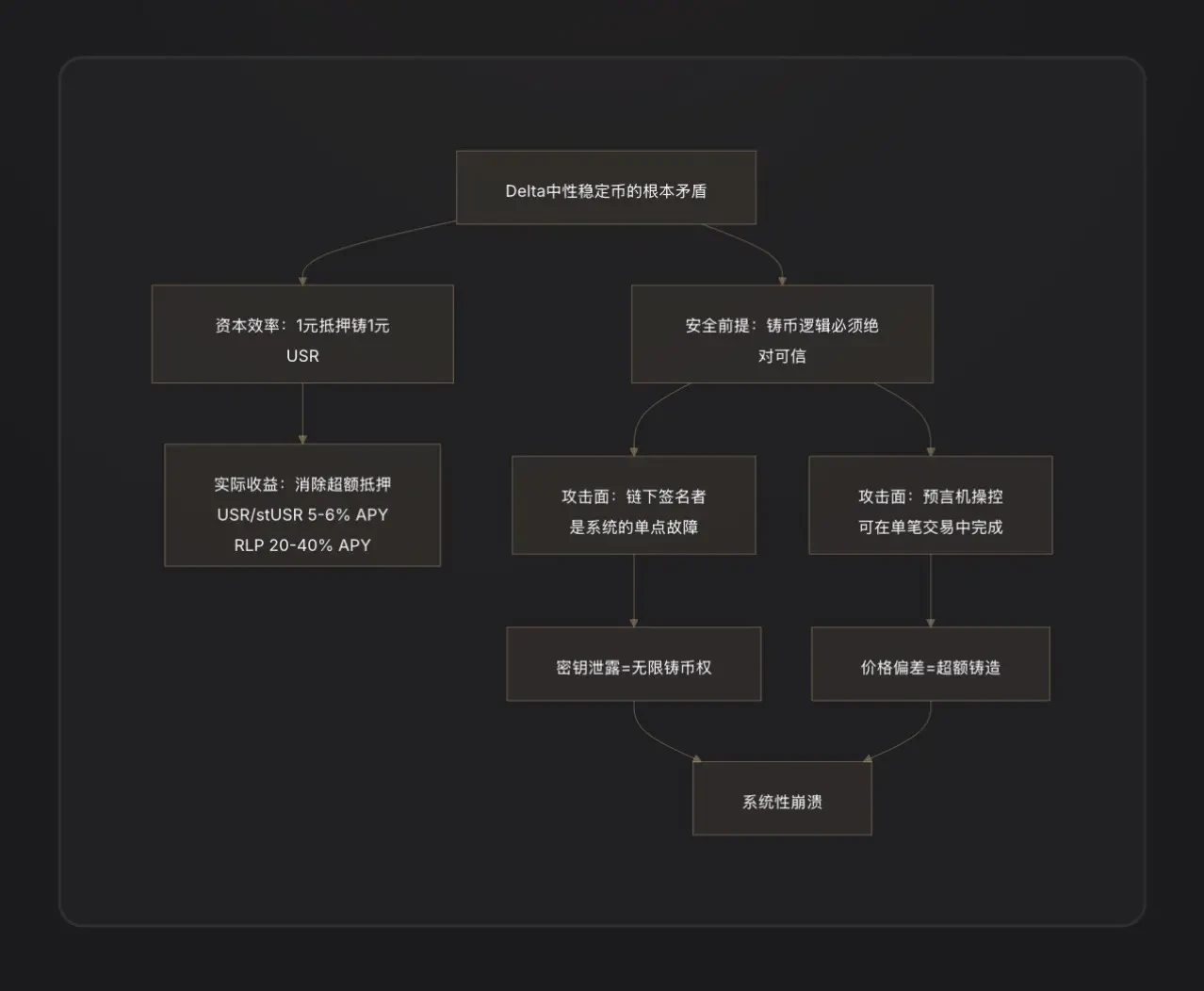

Pangunahing aral 1: Ang mga tagapag-sign sa labas ng chain ay isang panganib na sentralisado. Upang makamit ang epektibong paggawa, karaniwang ipinapakilala ng Delta-neutral na stablecoin ang mga serbisyo sa labas ng chain para sa pag-verify ng order. Ang "komponente sa labas ng chain" ay isang sentralisadong punto ng kapangyarihan—kung ma-leak ang kanilang private key, ang mga attacker ay katumbas ng nakakakuha ng kapangyarihan sa paggawa ng protokolo. Ito ay pagpapakilala ng mga kahinaan sa seguridad ng Web2 sa Web3[8].

Pangunahing aral 2: Ang "1:1 capital efficiency" ay isang dalawang-kamay na tabak. Ang pilosopiya ng sistemang over-collateralized (tulad ng MakerDAO) ay, kahit may maliit na butas sa kontrata, ang sobrang collateral na buffer ay makakasipsip ng ilang pagkawala. Ang delta-neutral system ay nagpapabawas sa buffer hanggang zero—ang anumang pagkabigo sa logic ng paggawa ay direktang nagdudulot ng proporsyonal na kulang sa sistema, walang redundancy.

Pangunahing aral 3: Hindi nakakasabay ang audit sa mabilis na pagtaas ng TVL. Tumaas ang TVL ng Resolv mula sa mas mababa sa $50 milyon sa loob ng tatlong buwan patungo sa higit sa $650 milyon, pangunahing dinisenyo ng leveraged arbitrage strategy sa Morpho. Ang biglaang paglago sa kumplikadong sistema at mga puntos ng integrasyon ay nagdulot ng malaking presyon sa audit. Maraming katulad na aral sa kasaysayan ng DeFi: ang Euler Finance (Marso 2023, $197 milyong pagkawala) at ang Inverse Finance (Abril 2022, $15.6 milyon) ay mga trahedya na "mabuting disenyo ngunit may mga detalyeng butas sa logic ng minting o pagpapautang"[9].

Pito: Pangunahing Konklusyon

Ang pag-atake na ito ay ipinakita, hindi lamang isang vulnerability sa contract, kundi isang malalim na kontradiksiyon sa arkitektura ng赛道 ng Delta-neutral stablecoin.

Ang simula ng kuwento ay ang ambisyon sa disenyo ng USR: walang kailangan ng mga pondo sa piso, walang kailangan ng over-collateralization, lamang sa pamamagitan ng hedging derivatives upang makamit ang 1:1 na capital efficiency. Ang disenyo na ito ay perpekto sa logika habang umuusbong—ang mga user ay nag-cast ng 1 USR gamit ang 1 dolyar na ETH, at ang protokolo ay nagbibigay ng return sa funding rate sa mga user, at mabilis na nag-umpisa ang pagkolekta ng TVL na nasa milyon-milyon dolyar.

Ngunit ang "1:1 na efficiency ng kapital" ay nangangahulugan din na walang anumang buffer ng collateral sa sistema. Kapag may butas sa lohika ng paggawa ng coin—ano man ang dahilan, maging dahil sa pagkakaleak ng key ng off-chain signer o kaya ay kakulangan sa pagsusuri sa pagitan ng hiling at pagpapatupad—ang mga attacker ay makakagawa ng anumang dami ng stablecoin gamit ang halos walang gastos. Wala itong safety net tulad ng oversubscribed system; diretso itong pumapasok sa sistema.

Ang pagkakalikha ng 80 milyong mga USR ay nagamit lamang ng $100,000, 17 minuto, at isang bottom price ng 2.5 sent. Tinarik ng attacker ang $25 milyong tunay na halaga, at iniwan sa protokolo ang isang black hole na naghihintay para sa pagkakaroon ng pagkakabukas—kasama ang isang talaan na isinulat ng mga RLP holder, mga user ng leveraged position, at Curve LP, na may totoong gastos.

Ang mga pinsalang nagmula sa mga panlabas na protokolo tulad ng Curve, Morpho, Fluid, at Euler ay ang kabilang panig ng "hypercomposability" ng DeFi: ang integrasyon sa pagitan ng mga protokolo ay nagpapalakas ng kita sa normal na panahon, ngunit parehong nagpapalakas ng panganib sa panahon ng krisis. Sa huli, ang aral dito ay: sa DeFi, bawat bintana ng efisiyensiya na iyong binuksan ay isang bintana ng panganib na iyong inilalabas. Ang pagkakaroon ng mga tagapagsagawa ng offline signature ay nagbibigay ng mas malaking flexibility sa protokolo, ngunit nagdaragdag din ng isang sentralisadong mahalagang kahinaan.

Mga tala

[注1] Delta Neutral: Termino sa financial derivatives. Ang delta ay sinusukat ang sensitivity ng presyo ng asset sa pagbabago ng presyo ng underlying asset. Ang "Delta=0" ay nangangahulugan na ang posisyon ay hindi umaabot sa kikitil o pagkawala kasunod ng pagtaas o pagbaba ng presyo ng underlying asset—ibig sabihin, fully hedged. Para sa Resolv, ang paghawak ng 1 dolyar na ETH (Delta=+1) habang nagshort ng katumbas na ETH futures (Delta=-1) ay nagbibigay ng net Delta=0, kaya tinatawag itong "Delta Neutral".

[注2] Perpetual Futures: Isang uri ng futures contract na walang katapusan, na pangunahing instrumento sa cryptocurrency market. Ang paghawak ng short perpetual futures ay nangangahulugan na: kumikita ka kapag bumababa ang presyo ng ETH, at nagkakaroon ng pagkawala kapag tumataas, upang maghedge sa panganib ng presyo ng现货 ETH.

[注3] Funding Rate: Mekanismo ng balanse sa merkado ng perpetual contracts. Kapag mas marami ang long positions kaysa short positions, ang mga long ay magbabayad ng "funding fee" sa mga short nang patuloy, at vice versa. Ang Resolv, bilang short party, karaniwang nakakakuha ng funding fee nang patuloy sa isang bullish na crypto market, na siya ang pangunahing pinagkukunan ng kanyang kita.

[注4] Subordinate Tranche: Sa financial tranching structure, ang mga investor sa subordinate tranche ang unang masisira kapag nagkakaroon ng pagkawala (katumbas ng "first loss taker"), ngunit sa pagkakabahagi ng kita, sila ay nakakatanggap ng mas mataas na risk premium compensation. Ang RLP ay katumbas ng subordinate tranche ng Resolv protocol, habang ang USR ay katumbas ng senior tranche.

[注5] 110% na ratio ng collateral: Ang kabuuang halaga ng mga asset na ginagamit bilang collateral para sa USR ay 1.1 beses ang kabuuang bilang ng USR na nasa circulation. Kapag bumaba sa antas na ito, pinipigilan ang pag-redeem ng RLP upang siguraduhing ang natitirang mga asset ay unang ginagamit para sa pag-redeem ng mga tagapag-iyak ng USR.

[注6] Flash Loan: Isang walang jaminang kasangkapan sa pagpapautang na katangi-tangi sa DeFi, na nangangailangan ng pagbabayad at pagpapautang sa iisang transaksyon (parehong区块). Maaaring gamitin ng mga attacker ang ganitong paraan upang makakuha ng malaking halaga ng pondo nang pansamantala para manipulahin ang presyo, basta't ibinayad bago matapos ang transaksyon, at halos walang gastos sa pondo.

[注7] Death Spiral: Sariling pagsasalba sa pagkawala ng leverage: Pagbaba ng presyo ng asset → Pag-trigger ng clearance → Mas maraming asset na isinasaalang-alang → Dagdag na pagbaba ng presyo → Pag-trigger ng karagdagang clearance, at ganito ang paulit-ulit.

[注8] Impermanent Loss: Isang natatanging panganib na kinakaharap ng mga nagbibigay ng likuididad sa automated market makers (AMM). Kapag ang ratio ng presyo ng dalawang asset sa pool ay nagbago mula sa kanilang orihinal na estado, mas mababa ang halaga ng portfolio ng LP kaysa sa kung ito ay direktang hinawakan ang dalawang asset; ang pagkakaiba ay tinatawag na impermanent loss.

[注9] Ayon sa D2 Finance / CoinTelegraph analysis, quote mula sa D2 Finance: "Either the oracle was gamed, the off-chain signer was compromised, or the amount validation between request and completion is simply missing." Same source.

[注10] Ayon sa CoinTelegraph, ang 24-oras na volumen ng pagtinda sa Curve USR/USDC pool ay $3.6 milyon, at bumaba ang presyo sa 2.38 UTC patungo sa 2.5 sentimo.

[注11] Ipinagmamalaki ng PeckShield ang data, batay sa CoinTelegraph sa parehong pinagkukunan: "Ipinagmamalaki ng PeckShield na nakakuha ang attacker ng halos $25 milyon mula sa pag-atake habang ang USR ay depeg."