Pamagat ng orihinal na teksto: Ang HYPE na bid ng PURR ay hindi ang kung ano ang isip mo

Original Author: @ericonomic

Pinalimbag ni Peggy, BlockBeats

Editor's Note: Sa usapan tungkol sa DAT PURR ng HYPE, madalas tinitingnan ng merkado ang isang tanong lamang: Ilan pa ang "bullets" na naiiwan sa kanilang kamay para bumili ng HYPE. Subalit ang artikulong ito ay nagsisikap ipakita na ang mahalaga ay hindi ang natitira kundi ang mekanismo. Sa pamamagitan ng pagbabasa ng S-1 file at lohika ng paglulunsad ng DAT, inilahad ng may-akda ang isang katotohanan na madalas hindi napapansin: Sa presensya ng mNAV premium at tunay na likididad, ang pagtaas ng ATM ay maaaring palawakin ang "firepower" nang may kaakibat sa dami ng transaksyon, hindi nang linear na paggamit.

Ito rin ay nag-redefine ng motibasyon ng PURR na pumasok hindi lamang bilang pagkonsumo ng pera, kundi maaaring upang mapanatili ang momentum at palakihin ang kakayahan sa pagkuha ng pera sa hinaharap. Ang artikulo ay nagpaliwanag pa kung bakit ang karamihan sa DAT ay nabigo, at kung paano ang HYPE ay umiwas sa tipikal na mga trap sa mga katangian ng ari-arian at disenyo ng istraktura nito.

Ang mga sumusunod ay ang orihinal na teksto:

Ang karamihan sa mga tao ay nagsisigla sa PURR (dating Hyperliquid Strategies o HSI) dahil sa isang dahilan: ito ay isa sa mga DAT ng HYPE (at ang pinakamalaki sa ngayon), patuloy na nagsisigla ng HYPE.

Kaya ang pangkalahatang modelo ng isip ng lahat ay simple: "Marami pang milyon ang natitira sa PURR, maaari pa silang manatili o magtaas ng presyo."

Ang modelo ay mayroong gamit. Ngunit hindi ito kumpleto.

Dahil sa likod nito, mayroong isang mekanismo na maaaring tahimik na i-convert ang "natitirang firepower" sa halos walang hanggang mga baril.

Sapagkat ang sandaling maintindihan mo ito, hindi ka na magmamaliw na ang PURR ay isang "wallet na may pera". Magsisimulang tingnan mo ito bilang isang iba pang bagay.

Bob Diamond, Chairman ng HSI

Bago magpatuloy, kung nais mong maintindihan nang mas malalim ang PURR at kung paano ito nauugnay sa HYPE, inirerekomenda na tingnan mo muna ang aking nakaraanAng artikulong iyon, lalo na ang punto 3, kung saan talakayin ko nang espesyal ang isyu na ito, ang ilang mga data ay medyo naging obsoleto na, ngunit babalik tayo dito sa ibaba.

Ang lahat ng impormasyon sa artikulong ito ay mula saOpisyales na naiilabas na S-1 dokumentoBukod dito, gagamit ako ng ilang bahagi ng mga pagsusuri at gagawa ng ilang mga makatwirang paghihinala sa loob ng teksto.

Ang S-1 File ng HSI

Papunta na lang sa punto.

Bukod sa "Maaaring paunlanan pa ng PURR ang higit sa $100 milyon para bumili ng HYPE," ano pa ang kailangan mong malaman?

Ang tunay na puso nito ay mayroon lamang itong isang punto: ang kanilang "pwersa ng apoy," maaaring hindi lamang higit sa 100 milyon dolyar; hindi ito tiyak na limitado sa isang fixed na sukat ng vault; kundi maaari itong mapalaki nang dinamikong mNAV at likwididad ng merkado.

Upang maunawaan ito, kailangan nating magsimula muna sa pundasyon ng DAT.

Ang pangunahing mekanismo ng DAT

Nagsimulang magbilang si Bobby

Ang Digital Asset Treasury (DAT) ay isang uri ng kumpanya na may pangunahing layuning patuloy na akumulahin ang mga encrypted asset. Ang kanilang mga pinagmumulan ng pondo ay kadalasang may tatlong pangunahing uri:

Ang mga manlalaro na nagsisimula ngunit nais magkaroon ng eksposisyon sa mga asset ng cryptocurrency sa isang diskwento ay nagbibigay ng pera, at ang DAT ay nagpapalabas ng mga bahagi sa kanila bilang palitan, sa halip na direktang ibigay ang cryptocurrency;

Sana nangalay ang mga naghahawak ng posisyon sa encrypted asset na "mag-withdraw" ng encrypted asset, at binabayaran sila ng DAT ng cash, ngunit ang presyo ng transaksyon ay kadalasang mas mababa sa kasalukuyang presyo sa merkado;

Pagsilbi at pagbenta ng mga bagong bahagi (ang punto na ito ay napakahalaga).

Mas komplikado ang sitwasyon ng PURR dahil ito ay nanggaling sa pag-merge ng maraming kumpaniya; subalit para mas madali ang talakayan, maaaring una nating isipin na ito ay pangunahing tinamasa ang pondo sa dalawang paraan: (1) at (2).

Ang isang bagay na dapat malinaw ay ang kanilang pangunahing layunin, kahit na sa teorya ay dapat ito ay upang magbigay ng pinakamataas na kita sa mga stockholder, hindi upang "manloloko" ng isang tiyak na encrypted asset.

Ngunit sa totoo, ang karamihan sa DAT ay sumunod sa lumang paraan ng "pataas-pataas—pagbebenta", at sa huli ay nabigo nang halos parang isang rug.

Ito ay kung saan pumasok ang market net asset value (mNAV). Ang mNAV ay isang sukatan na ginagamit upang suriin kung ang mga stock ng isang kumpanya ay binibili sa isang diskwento o sa isang premium.

Halimbawa: Ang isang DAT na may HYPE bilang pangunahing ari-arian: 100 milyon dolyar na halaga ng HYPE; walang utang, walang karagdagang pera; 500,000 na stock na nai-isyu, bawat stock ay 2000 dolyar.

Ang kanyang mNAV ay kinakalkula bilang: (500,000 × 2,000) / 1,000,000,000 = 1

mNAV = 1, nangangahulugan na ang presyo ng stock ng kumpanya ay nasa tamang presyo.

Kung ang presyo ng stock ay mas mataas, mNAV > 1, nangangahulugan ito na ang kumpanya ay nakikipag-trade sa isang premium;

Kung ang presyo ng stock ay mas mababa, mNAV < 1, ito ay nangangahulugan ng transaksyon sa isang diskwento.

Ngayon, muling bumalik tayo sa naunang nabanggit na punto (3), ang pinakamahalagang at pinakamasisisi bahagi ng mekanismo ng DAT: kung saan at paano ang pag-isyu ng mga bagong stock ng DAT. Ito ang eksaktong punto kung saan talagang nagsisimulang hiwalayin ang kuwento.

Punto ng Bifurkasyon: Paano Nagpapalabas ng Bagong Shares ang DAT

Ang dalawang paraan para mag-isyu ng mga bagong stock

Ang ilang DAT ay pipili na mag-isyu ng karagdagang mga stock at ibebenta ito sa isang presyo na mas mababa sa pamamagitan ng OTC sa mga partikular na mamimili, habang inilalagay ang isang maikling peryodo ng pag-unlock.

Ito ay madalas na nagdudulot ng klasing "death spiral": kapag dumating ang petsa ng pag-unlock, nagpapalabas ng mga stock ang mga mamimili; bumabagsak ang presyo ng stock; kung nais magpatuloy sa pagkuha ng pondo, kailangan magbigay ng mas malaking diskwento; patuloy na bumababa ang mNAV; at nagsisimula muli ang proseso.

Ang iba pang uri ng DAT ay pumipili ng paglalabas ng mga bagong stock sa pamamagitan ng ATM kapag ang mNAV ay nasa premium.

Ang ATM (At-The-Market) na paglulunsad ay nangangahulugan ng: ang isang kumpanya ay paulit-ulit na naglulunsad at bumebenta ng mga bagong stock sa publiko, habang mahigpit na sinusunod ang mga limitasyon ng likididad at dami ng transaksyon.

Ang pagtatakda ng presyo ng mga bagong stock ng ATM ay hindi isang discounted OTC kundi nakabatay sa presyo ng merkado (kadalasan ay batay sa VWAP, o volume weighted average price).

Mayroong isang napakaliit ngunit napakahalagang pagkakaiba sa mekanismo, na napakahalaga sa praktikal na paggamit.

Dahil ang ATM na paglalabas ay tumutukoy sa VWAP, at hindi ang pinakabagong presyo ng transaksyon, ang presyo ng transaksyon ay madalas na pansamantalang mas mataas kaysa sa VWAP sa isang bullish market. Sa ganitong sitwasyon, maaaring maaksyunan ng merkado ang mga bagong stock sa isang antas na medyo mababa sa presyo ng transaksyon nang hindi nagbibigay ng anumang eksplisitong diskwento o espesyal na kondisyon.

Halimbawa: Kung ang PURR ay tumaas mula $10 hanggang $12 sa loob ng araw, at ang VWAP ay pa rin nasa $10.80, ang mga bagong stock ng ATM ay talagang ibinenta sa presyo na humigit-kumulang 10% mas mababa kaysa sa presyong ngayon. Bagaman ayon sa mga patakaran, pa rin sila ay "ibinenta sa presyong merkado".

Kapag lumago ang dami ng mga transaksyon sa mas mataas na presyo, ang VWAP ay magpapalabas ng isang natural na pagtaas at susundan ang kasalukuyang presyo.

Hindi kagatagalan, ang PURR ay napili ang ikalawang landas. Ito rin ang kung saan nagsimulang maging talagang kawili-wili ang mga bagay.

Ang susunod na tanong ay: kailan at hanggang saan makapagbibigay ng bagong stock ang PURR?

Batay sa ilang bahagi ng pagsusuri, sinabi ni David Schamis (@dschamis) na kapag ang presyo ng transaksyon ng PURR ay mas mataas sa 1 beses na mNAV, isasaalang-alang nila ang pagpapatakbo ng karagdagang pag-isyu ng ATM.

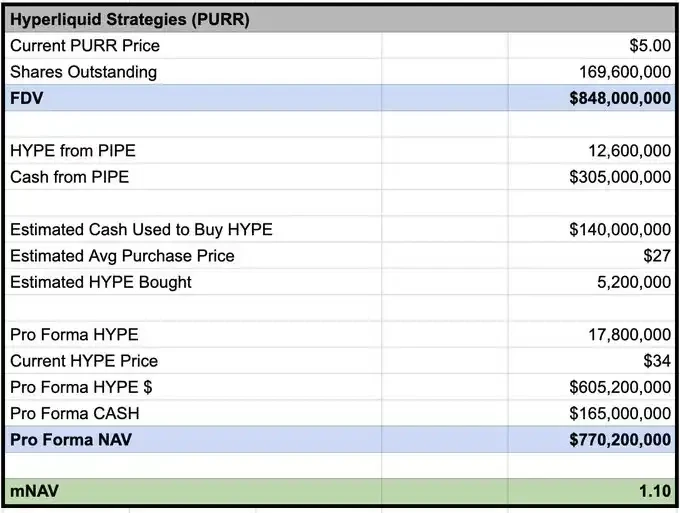

At ayon sa pagkalkula ni @Keisan_crypto, ang kasalukuyang mNAV ng PURR ay humigit-kumulang 1.10, kaya naman nangangahulugan ito na mayroon nang kondisyon upang mag-isyu ng mga bagong stock kung gusto nila.

mNAV batay sa presyo na 03/02 na ginamit ni Keisan

Ngunit ang tanong ay, gaano karaming puntos ang maaaring makamit? Ang karamihan sa mga tao ay huminto na lang dito. Ang tunay na bentahe ay nagsisimula lang dito.

Mekanismo ng S-1 na hindi maintindihan ng karamihan

Batay sa pahayag sa S-1, bilang isang intermedyo na nagbebenta ng mga bahagi sa merkado, ang limitasyon ng benepisyaryo ng Chardan ay hanggang 4.99%. Sa kasalukuyang presyo, ito ay nangangahulugan na maaari lamang itong pansamantalang magkaroon ng mga stock ng PURR na halos $50 milyon.

Ngunit ito ay hindi nangangahulugan na sila ay limitado lamang sa pag-isyu ng $50 milyon na karagdagang stock.

Nangangahulugan ito na sa anumang oras, hindi maaaring "magkaroon ng stockpile" ang Chardan ng higit sa bilang na ito ng mga stock. Habang patuloy na ibebenta ang mga stock sa merkado at matapos ang pagdistribute, maaari pa ring mag-emit ng higit pang mga bagong stock.

Sa karagdagan, sa totoo'y may mga limitasyon din ang Chardan sa mga patakaran ng transaksyon at manipulasyon ng merkado. Sa pangkalahatan, ito ay nagpapalimit sa araw-araw na bahagi ng ATM issuance hanggang sa humigit-kumulang 20% ng araw-araw na dami ng transaksyon.

Gamit ang pinakahuling araw ng kalakalan bilang halimbawa: Ang dami ng kalakalan ng PURR sa araw na iyon ay humigit-kumulang 7 milyon na stock (humigit-kumulang $42 milyon); batay sa ganitong antas, ang Chardan ay maaaring magbenta ng mga stock na halos $8.4 milyon araw-araw sa pamamagitan ng ATM.

PURR Chart of Trends

Pangunahing Konklusyon (The punchline)

Sa ibang salita: Kung ang dami ng kalakalan ay mananatiling sa kasalukuyang antas, ang PURR ay maaaring magdagdag ng humigit-kumulang $8 milyon bawat araw na "pwersa" para bumili ng HYPE.

Ito ay muli inilalagay na ito ay hindi nangangahulugan na sila ay magpapaligsay ng mga order at bumibili sa pinakamataas; ngunit ang mga insentibo dito ay lubos na naiiba sa PIPE.

PIPE financing: ang pondo ay nasa iyo na nang buo, walang takot, maaari mong hawakan ang cash at maghintay ng isang mahusay na pagbili.

Pagsasaayos ng ATM: Babaguhin ang istruktura ng insentibo.

Kung ang kakayahan sa paglulunsad ay tumataas kasunod sa dami ng kalakalan at momentum, at kung ang mas mataas na dami ng PURR ay maaaring magpatuloy na buksan ang ATM window, pagkatapos ay ang pagpapanatili ng malakas na momentum ng HYPE ay maaaring talagang palawakin ang hinaharap na kakayahan sa paglulunsad at pondo.

Sa ganitong istruktura, ang aktibong pagbili sa proseso ng pagtaas ay hindi na irasyonal. Maa ito ay isang paraan upang mapanatili ang likididad, palakihin ang dami ng transaksyon, at maksimisahin sa loob ng panahon ang dami ng pera na maaaring makolekta ng ATM.

Ito ay hindi nangangahulugan ng "pagsali sa order nang may nakatutok na mata". Ang kahulugan nito ay: sa ilalim ng mga partikular na kondisyon, ang mabilis na pagkuha ng mga order ng pagbebenta, at kahit na pagdagdag ng mga order ayon sa direksyon ng merkado, ay nangangahulugan ng isang rational na pagpili sa istratihya.

Ito ang eksaktong lugar kung saan ang karamihan ay nagmamali.

Ginawa nila ang PURR bilang isang bumibili na may patuloy na nababawas na balanse; ngunit kung ang ATM ay nasa on mode (mNAV premium), at ang likididad ay totoo, ang tunay na limitasyon ay hindi na: "Ilan pa ang natitira?" kundi naging: Sa ilalim ng kontinuwal na paghahatid ng likididad sa merkado, habang nananatili ang momentum at aktibidad ng transaksyon, gaano karaming likididad ang maaari mong ihatid sa merkado nang hindi mo sarili mong ginawa ang iyong sarili bilang "buong merkado"?

Kung ang halos lahat ng DAT ay nabigo, bakit marahil iba ang resulta ngayon?

Dahil sa karamihan sa mga pagkabigo ng DAT ay nanggaling sa mga problema sa istruktura at mabibigat na pagpili ng aset, at hindi dahil ang "ideya ng DAT ay siguradong mali sa sarili nito".

Nagagalit sila, kadalasan dahil sa:

1. Masamang mekanismo ng paglulunsad

Ang diskwento sa OTC + maikling panahon ng pag-unlock, sa kabuuan ay nagmamapa ng sariling "pakipot na nagbebenta";

2. Ang kakulangan ng sariling suporta ng mga asset sa ibaba

Kung ang isang ari-arian ay walang (o halos walang) pana-panahong kita, kailangan itong umasa sa pagtaas ng presyo upang mapanatili ang pag-ikot; sa sandaling umiikot ang presyo, agad-agad na bumagsak ang kuwento;

3. Inflationary Supply Narrative

Kung ang mga underlying asset ay inflationary (o may malaking emisyon), ito ay katumbas ng pagharap sa laban sa mga mekanikal na pana-panahong hangin;

4. Ang mapanlinlang na pananaw mula sa antas ng stockholder

Ang pag-ibigay ng karagdagang stock sa mNAV < 1 ay isang pagsasamantala: malakas na dilusyon, pagbagsak ng emosyon, at paggawa ng susunod na round ng pondo mas masahol.

Nakakatakas ang HYPE sa karamihan sa mga patinig na pinalabas sa itaas: ang kita ng protocol ay sa wakas ay nagiging demand at capture ng halaga ng HYPE; sa patuloy na paggamit, ang suplay ay nagiging deflationary, hindi structural inflation; wala nang malalaking holdings o VC na paunang ina-unlock.

Ang kombinasyon na ito ay mahalaga. Dahil ito ay nagpapasya kung ito ay isang kwento kung saan "kailangan lamang lumapag ang numba upang maging wasto," o isang istruktura kung saan "magpapatuloy itong gumagana kahit na may paggalaw sa merkado basta ang mga pangunahing aspeto ay hindi masama."

Talagur, ito ay nananatiling mayroon mga landas ng pagkabigo: ang mNAV ay iniikot, ang dami ng kalakalan ay nawawala, ang ATM ay inilalaan, o ang HYPE narrative ay nababawasan. Ngunit mula sa istruktura, ang HYPE ay isa sa ilang mga aset kung saan ang DAT cycle ay hindi natural na "scam machine".

Naroon din ako dati dito sa "Middle Curve"

Sa huli, ang ilan ay maaaring isipin: ang PURR ay isang masamang investment dahil sa patuloy nitong stock issuance, at ang stock issuance ay nagpapalabnaw sa presyo ng stock.

Nagawa ko din ito dati (typical midcurve). Ngunit tandaan: kapag talagang naiintindihan ng traditional finance kung paano gumagana ang "baril pattern", maaaring maging napakalaki ang epekto nito.

Kasong pangkasaysayan:

MSTR: 3.3× mNAV

Metaplanet: 8.3×

BMNR: 5.6×

At ang mga target na ito, seryoso naman, hindi naman talaga maganda. Imaginyon, ano ang antas ng kaya ng isang "mabuti."

Nagsimulang bumuo ng pera si Bobby.

Bukas ang printer, Bobby.

Hyperliquid.