**Orihinal na Pamagat:** Two Kites Dancing In A Hurricane

**Orihinal na May-akda:** 0xsmac

**Isinalin ni:** SpecialistXBT

**Tala ng Patnugot:** Ang artikulong ito ay nagsusuri sa kasalukuyang ningning ng merkado ng prediksyon sa isang matalas na pananaw. Binibigyang-diin ng may-akda na ang merkado ng prediksyon ngayon ay nahuhulog sa parehong bitag ng "lokal na pinakamainam na solusyon" tulad noong panahon ng BlackBerry at Yahoo. Bagamat ang binary options model na ginagamit ng mga pangunahing merkado ng prediksyon ay nakalikom ng napakalaking trapiko sa maikling panahon, ito ay nahaharap sa mga suliraning estruktural ng kakulangan sa likididad at mababang kahusayan sa kapital. Ang akda ay nagmumungkahi ng ebolusyon ng merkado ng prediksyon patungo sa modelo ng "perpetual contracts," na nag-aalok ng malalim na analitikal na pananaw tungo sa tunay na "merkado ng lahat ng bagay."

**Bakit natatagpuan ng mga negosyo ang kanilang sarili na hinahabol ang maling layunin? Maaari pa ba nating baguhin ang mga merkado ng prediksyon bago maging huli ang lahat?**

"Ang tagumpay ay parang isang nakalalasing na inumin. Hindi madaling pangasiwaan ang kasikatan at papuri na kasama nito. Sinisira nito ang iyong isipan, pinaniniwala kang lahat ng tao sa paligid mo ay humahanga sa iyo, hinahangad ka, at nakatuon ang kanilang atensyon sa iyo." — *Ajith Kumar*

"Ang palakpakan ng madla ay palaging ang pinakamagandang musika." — *Vin Scully*

Ang maagang tagumpay ay nakakabighani. Lalo na kapag lahat ay sinasabihan kang hindi ka magtatagumpay—mas tumitindi ang pakiramdam. "Makaluma sila!" Tama ka; mali sila!

Ngunit ang maagang tagumpay ay may natatanging panganib: maaaring makuha mo ang maling gantimpala. Bagamat madalas nating biruin ang kasabihang "maglaro ng hangal na laro, manalo ng hangal na premyo," sa totoong buhay, ang mga larong ating nilalaro ay patuloy na nagbabago. Ang mga salik na nagbigay sa iyo ng tagumpay sa unang yugto ay maaaring maging hadlang sa mas malaking tagumpay habang ang laro ay umuusad sa mas pinalawak na yugto.

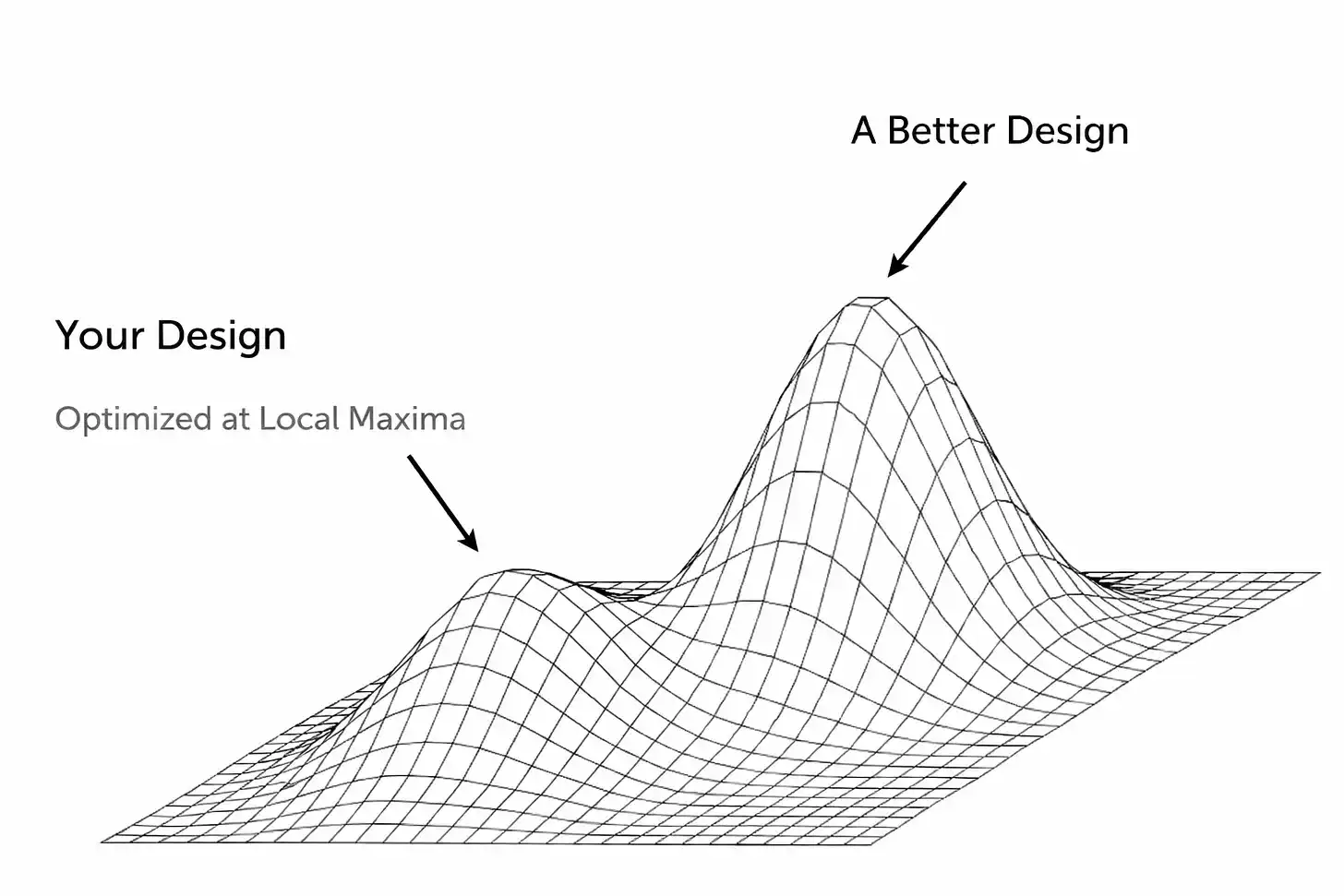

Ang anyo ng ganitong wakas ay: naliligaw ang isang kumpanya sa isang "lokal na pinakamainam na solusyon" nang hindi nila namamalayan. Ang pakiramdam ng tagumpay ay napakaganda, napakaganda na ito ay nagiging sanhi ng pagkawala ng direksyon, pati na rin ang pagsasawalang-bahala sa sariling pagsusuri ng totoong kalagayan.

Sa maraming pagkakataon, ito ay maaaring isang ilusyon lamang, isang mirage na nilikha ng panlabas na mga salik (halimbawa, ang kasaganaan sa ekonomiya na nagdudulot ng mas mataas na disposable income). O kaya naman, ang produkto o serbisyong iyong itinayo ay gumagana nang maayos ngunit limitado lamang sa isang tiyak na saklaw o mga partikular na kundisyon, na hindi kayang palawigin sa mas malawak na merkado.

Ang pangunahing salungatan dito ay: upang maabot ang tunay na grand prize (ang global na pinakamainam na solusyon), kinakailangan mong bumaba mula sa kasalukuyang tugatog. Nangangailangan ito ng napakalaking pagpapakumbaba. Nangangahulugan ito ng paggawa ng mahihirap na desisyon: pag-abandona sa isang pangunahing tampok, ganap na muling pagtutukoy ng teknolohikal na pundasyon, o maingat na pagbuwag sa modelo na dati mong pinaniniwalaang epektibo. At mas mahirap pa rito ay...

Sa karamihan ng oras, kailangan mong gawin ang desisyong ito habang sinasabi ng karamihan (lalo na ang mga investor at media) kung gaano ka kagaling! Ang mga taong dati’y nagsabing mali ka, ngayon ay nag-uunahan para patunayan ang iyong tagumpay. Isa itong mapanganib na sitwasyon dahil nagdudulot ito ng complacency sa panahong pinaka-kailangan mong gumawa ng radikal na pagbabago.

Ito mismo ang kalagayan ng merkado ng prediksyon ngayon. Sa kasalukuyang anyo nito, malabong masakop nito ang pangkalahatang merkado. Hindi ko nais sayangin ang tinta sa pagtatalo kung nakamit na nila ito (dahil may malaking puwang sa pagitan ng pagkakaroon ng kamalayan sa isang bagay at aktwal na pangangailangan upang gamitin ito). Marahil hindi ka sumasang-ayon sa premisong ito, marahil ay isasara mo na ang pahinang ito o babasahin ang natitirang bahagi ng artikulo nang may galit. Karapatan mo ‘yan. Ngunit muli kong babalikan kung bakit ang modelong ito ay sirain sa kasalukuyan at kung ano ang dapat maging anyo ng mga platform na ganito.

Hindi ko nais magmukhang masyadong "techie," at hindi ko na babalikan ang "Dilemma ng mga Innovator," ngunit ang pinakaklasikong halimbawa nito ay ang Kodak at Blockbuster. Ang mga kumpanyang ito (at marami pang iba) ay nakamit ang napakalaking tagumpay, kaya't nagkaroon sila ng pagkiling laban sa pagbabago. Alam natin ang dulo ng kwento, ngunit ang simpleng pagsasabing, "Dapat nilang ginawa ito nang mas mahusay," ay hindi nagbibigay ng konkretong aral. Kaya, ano talaga ang nagdulot ng mga ganitong kinalabasan? Nakikita ba natin ang mga palatandaang ito sa mga merkado ng prediksyon ngayon?

Kung minsan, ang balakid ay nasa teknolohikal na aspeto. Ang mga startup ay karaniwang nagtatayo ng produkto sa isang tiyak at subjective na paraan, na gumagana nang mahusay sa unang yugto (at ito mismo ay isang tagumpay na nagawa nila ito bilang isang startup!). Ngunit mabilis itong nagiging hadlang na naglilimita sa kakayahang umangkop o mag-evolve. Ang pagpapalawak matapos ang unang pagsabog o ang pagsasaayos ng disenyo ng produkto ay nangangahulugan ng paglalagay sa panganib ng ilang tila-maaasahang core components. Natural na ang tao’y lutasin ito sa pamamagitan ng patchwork fixes, ngunit ito’y nagreresulta lamang sa isang "Frankenstein" na produkto. Bukod dito, pinapalawig lamang nito ang pagtanggap sa katotohanang ang kinakailangan talaga ay isang ganap na muling pagtatayo o muling pag-iisip ng produkto.

Nakita na ito sa mga maagang social network nang maabot nila ang limitasyon ng kanilang performance. Ang Friendster, ang pioneer ng social networking noong 2002, ay nagkonekta ng "friends of friends" ng milyun-milyong user online. Ngunit nang magdulot ng pagbagsak ang isang tiyak na feature (ang kakayahang makita ang "third-degree friends") dahil sa load ng exponential connections, nagsimula ang problema.

Tumanggi ang koponan na bawasan ang feature na iyon at sa halip ay nagtutok sa mga bagong ideya at magagarbong partnership, kahit na ang mga kasalukuyang user ay nagbabantang lumipat sa MySpace. Naabot ng Friendster ang lokal na rurok ng kasikatan nito ngunit hindi na ito nakatawid sa susunod na yugto dahil sa kakulangan sa core architecture nito at sa pagtanggi ng koponan na kilalanin, sirain, at ayusin ito. (Sa kabilang banda, ang MySpace ay nahulog din sa sarili nitong "lokal na pinakamainam na solusyon" na bitag: itinayo ito sa isang kakaibang user experience—mga highly customizable user pages—na nakatuon sa musika/pop culture na demograpiko. Ang platform ay pangunahing pinondohan ng advertising, ngunit kalaunan ay naging labis na dependent sa ad portal model nito. Sa parehong panahon, dumating ang Facebook na may mas malinis, mas mabilis, at batay sa "tunay" na personalidad na network. Nahikayat ng Facebook ang ilang maagang user ng MySpace ngunit mas lalo nitong naakit ang susunod na mas malaking wave ng social media users.)

Ang patuloy na pag-iral ng ganitong uri ng pag-uugali ay hindi nakakagulat. Lahat tayo ay mga mortal. Ang pagkamit ng isang uri ng panlabas na tagumpay, lalo na bilang isang startup na may mataas na antas ng pagkabigo, ay natural na magdudulot ng pagtaas ng ego. Ang mga tagapagtatag at mga mamumuhunan ay nagsisimulang maniwala sa kanilang pinagyayabang na performance, at dobleng pumupusta sa mga formula na nagdala sa kanila sa kasalukuyang tagumpay, kahit na ang mga babala ay mas maliwanag na nagkikislapan. Madaling balewalain ang bagong impormasyon, o tumangging tanggapin na ang kasalukuyang kapaligiran ay kakaiba na sa nakaraan. Ang utak ng tao ay talagang kamangha-mangha, dahil hangga't may sapat na motibasyon, marami tayong bagay na maaaring gawing makatwiran.

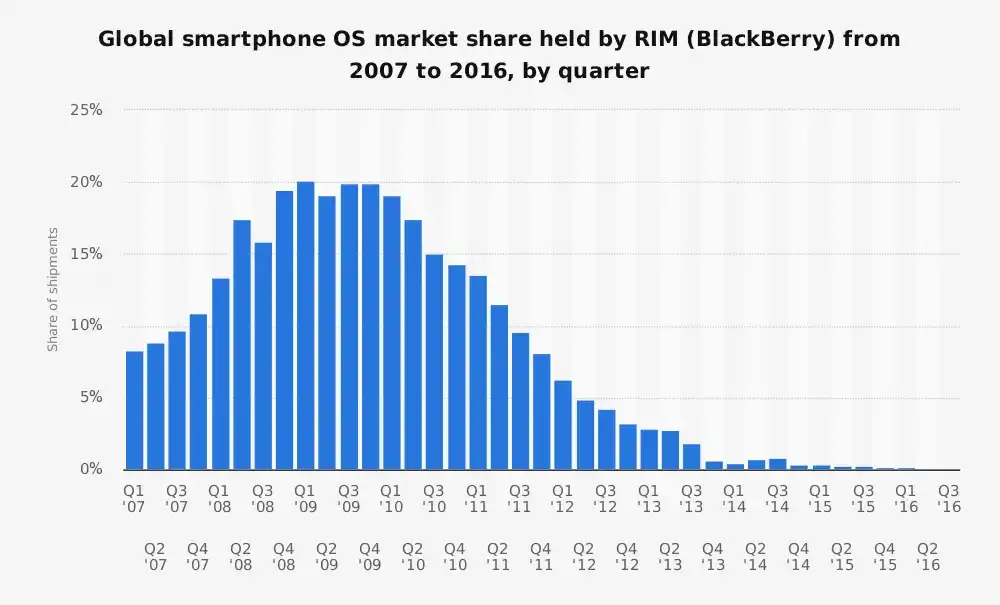

Research In Motion na nasa stagnasyon

Bago inilunsad ang iPhone, ang BlackBerry ng Research In Motion (RIM) ang hari ng mga smartphone, na may higit sa 40% na bahagi ng merkado ng smartphone sa Amerika. Ito ay itinayo batay sa isang partikular na pananaw sa smartphone: isang mas mahusay na PDA (personal digital assistant) na na-optimize para sa mga negosyo, na nagbibigay-diin sa email, tagal ng baterya, at ang pisikal na keyboard na nakakaakit sa marami. Ngunit...

Ang bilis ng pagbabago ng mundo ay tulad ng kidlat.

Ngayon, maaaring hindi napapansin na ang BlackBerry ay may mahusay na serbisyo sa kanilang mga customer. Dahil dito, nang magbago ng malaki ang mundo sa kanilang paligid, hindi na nagawang sumabay ng RIM.

Alam ng lahat na ang kanilang pamumuno ay hindi agad nagbigay-pansin sa iPhone.

"Hindi ito ligtas. Mabilis maubos ang baterya, at may kakila-kilabot na digital na keyboard." — Larry Conlee, COO ng RIM

Pagkatapos sila ay mabilis na naging defensive.

Ang RIM ay mayabang na naniwala na ang bagong teleponong ito ay hindi kailanman maaakit ang kanilang pangunahing mga kliyente sa negosyo, na hindi walang batayan. Ngunit lubos nitong pinapalampas ang isang makasaysayang pagbabago kung saan ang smartphone ay lumampas sa pagiging isang "email machine" at naging isang "all-purpose device" na magagamit ng lahat. Ang kumpanya ay lubos na tinamaan ng "technical debt" at "platform debt," na mga karaniwang sintomas ng mga kumpanyang may maagang tagumpay. Ang kanilang operating system at infrastructure ay na-optimize para sa secure na mensahe at kahusayan ng baterya. Sa oras na kinilala nila ang katotohanan, huli na ang lahat.

May pananaw na ang mga kumpanyang nasa ganitong sitwasyon (mas malaki ang paunang tagumpay, mas mahirap ang pag-eensayo, na isa sa mga dahilan kung bakit si Zuckerberg ay tinuturing na "GOAT/Greatest of All Time") ay dapat mag-operate na may halos schizophrenic na mindset: isang team na nakatuon sa pag-maximize ng kasalukuyang tagumpay, habang ang isa naman ay nakatuon sa pag-sabot sa sarili nito.

Yahoo

Ito ay maaaring ituring na isang "Mount Rushmore-level na oportunidad na nawala." Sa nakaraan, ang Yahoo ang homepage ng internet para sa milyun-milyong tao. Ito ang pintuan sa internet (maaari ring tawaging ang unang "all-in-one app")—balita, email, pananalapi, mga laro, lahat nandiyan. Itinuring nila ang search bilang isa sa maraming feature, kaya't noong unang bahagi ng 2000s, hindi nila ginamit ang sarili nilang search technology (ang search ay isinangguni sa third-party engines, at isang beses, ginamit pa nila ang Google).

Ngayon, tanyag na ang kanilang pamumuno ay iniwasan ang maraming pagkakataon para pagandahin ang kanilang search capabilities, ang pinaka-kilala ay noong 2002, kung kailan nila tinanggihan ang pagkuha ng Google sa halagang $5 bilyon. Retrospektibo, halata ito, ngunit ang Yahoo ay nabigo sa pag-unawa sa nalalaman ng Google: ang search ang pundasyon ng digital na karanasan. Ang sino mang may control sa search ay may control sa web traffic, na nangangahulugan ng advertising revenue. Ang Yahoo ay masyadong umasa sa kanilang brand power at display ads, na lubos na nabigo sa pag-unawa sa malaki at makasaysayang paglipat sa "search-centric" na navigation at sa personalized content streams ng mga social networks.

Natatandaan mo pa ba ito?

Paumanhin sa paggamit ng cliché, ngunit sa isang bubble market, "lahat ng bagay ay tumataas." Ang industriya ng cryptocurrency ay may malalim na insight dito (tingnan ang Opensea at maraming iba pang mga halimbawa). Mahirap masabi kung ang iyong startup ay may tunay na traction o simpleng lumulutang sa alon ng di-sustainable na momentum. Ang sitwasyon ay mas nalilito pa dahil kadalasan, ang ganitong panahon ay kasabay ng pagtaas ng venture capital at speculative consumer behavior, na nagtatago sa mga batayang problemang pang-ekonomiya. Ang mabilis na pag-angat at pagbagsak ng WeWork ay isang magandang halimbawa nito: malayang access sa kapital ang nagresulta sa malakihang expansion, na nagtatago sa isang ganap na sirang business model.

Sa kabila ng lahat ng branding at mga makukulay na salita, ang pangunahing business model ng WeWork ay napakasimple:

Pangmatagalang pag-upa ng office spaces → Gastusin sa renovation → Short-term na pagrerenta sa mas mataas na halaga.

Kung hindi ka pamilyar sa kwentong ito, maaaring isipin mo, hmm, ito ay parang isang short-term landlord. Tama ka, ito mismo ang esensya nito. Isang real estate arbitrage na nagpapanggap bilang software platform.

Ngunit ang WeWork ay tila hindi interesado sa pagtatayo ng isang matibay na negosyo; sila ay na-optimize para sa ibang bagay: explosive growth at valuation narrative. Ang dahilan kung bakit ito naging epektibo sa maikling panahon ay ang personal na charisma ni Adam Neumann, na mahusay magbenta ng vision. Ang mga mamumuhunan ay tinanggap ito nang buo, na nagresulta sa isang partikular na uri ng paglago na ganap na hiwalay sa realidad (sa kaso ng WeWork, nangangahulugang hindi pinapansin ang profitability upang magtayo ng maraming office buildings hangga't maaari sa maraming lungsod hangga't kaya, o "blitz scaling," nang hindi pinapansin ang crucial unit economics, na umaasang "pwede kaming lumago palabas sa pagkalugi"). Maraming mga outsider (analysts) ang nakakita ng kanilang tunay na anyo: ito ay isang real estate company na nasa panganib, na may hindi matatag na customer base, at may built-in na structural losses.

Karamihan sa nasa itaas ay retrospective analysis ng mga nabigong kumpanya. Sa isang antas, ito ay tinatawag na "20/20 hindsight." Ngunit ipinapakita nito ang tatlong natatanging pananaw sa kabiguan: Ang mga kumpanya ay nabigo dahil hindi nila maabot ang teknolohikal na advancement, hindi nila makita at tugunan ang kanilang kompetisyon, o hindi nila ma-adjust ang kanilang business model.

Naniniwala ako na nakikita natin ang parehong eksena na nangyayari sa prediction market ngayon.

Ang pangako ng prediction market

Ang teoretikal na perspektibo ng prediction market ay napaka-engganyo:

Gamitin ang kolektibong talino = Mas magandang impormasyon = Pag-convert ng speculation sa collective insight = Walang katapusang market

Ngunit ang mga pangunahing platform ngayon ay naabot na ang isang lokal na peak. Kanilang natuklasan ang isang disenyong may kaunting traction at trading volume, ngunit ang disenyo na ito ay hindi nagtataglay ng kakayahan sa tunay na pangarap na "lahat ay pwedeng hulaan at mataas ang liquidity."

Sa ibabaw, parehong nagpakita ng mga palatandaan ng tagumpay, at walang sinuman ang nagdududa dito. Ang Kalshi ay nag-ulat na ang taunang dami ng kalakalan ng industriya ngayong taon ay aabot sa humigit-kumulang $30 bilyon (tatalakayin natin mamaya kung gaano karami sa mga ito ang organikong paglago). Ang industriya ay nakaranas ng bagong yugto ng pagtaas ng interes noong 2024-25, lalo na sa pagsama ng narratibo ng on-chain na pananalapi at ang gamification ng kalakalan na higit pang sumanib sa kultura. Maaaring may kontribusyon din dito ang agresibong pag-promote ng Polymarket at Kalshi (sa ilang mga kaso, epektibo talaga ang marahas na pagbebenta).

Ngunit kapag sinubukan nating halukayin ang mas malalim na layer, makikita natin ang ilang mga babalang senyales na nagpapahiwatig na ang paglago at PMF ay maaaring hindi kasing ganda tulad ng ipinapakita sa labas. Ang elepante sa silid ay ang likididad.

Upang gumana ang mga merkado na ito, kailangan nila ng malalim na likididad—maraming tao ang handang tumaya sa isang panig ng merkado upang maging makabuluhan ang mga presyo at upang maipakita ang tunay na price discovery.

Bukod sa ilang napakataas na profile na merkado, parehong nahihirapan ang Kalshi at Polymarket sa aspektong ito.

Ang malalaking dami ng kalakalan ay nakakonsentra sa malalaking kaganapan (halimbawa, ang halalan sa US at mga mahalagang desisyon ng Fed), ngunit karamihan sa mga merkado ay nagpapakita ng napakaluwang na buy-sell spreads (bid-ask spreads) at halos walang aktibong kalakalan. Sa maraming mga kaso, ang mga market makers ay hindi interesado sa pakikilahok (kabilang na ang pag-amin ng isa sa mga tagapagtatag ng Kalshi na ang kanilang panloob na market maker ay hindi kailanman nagkakaroon ng kita).

Ipinapakita nito na hindi pa nalulutas ng mga platform ang problema ng pagpapalawak ng lawak at lalim ng merkado. Nanatili sila sa isang antas: gumagana nang maayos sa ilang dosenang mga sikat na merkado ngunit hindi pa naaabot ang pangitain sa "everything market" na long tail.

Upang matakpan ang mga problemang ito, parehong gumamit ang dalawang kumpanya ng mga insentibo at hindi napapanatiling gawi (pamilyar ba?); ito ang mga klasikong palatandaan ng pag-abot sa lokal na optimal ngunit kulang sa natural na paglago. (Sa pagkakataong ito, nais kong ibahagi ang isang maliliit na obserbasyon tungkol sa dinamika ng merkado; pakiramdam ko ang karamihan ay naniniwala na ang dalawang ito ang pangunahing manlalaro na nagkakumpetisyon dito.

Sa tingin ko hindi ito masyadong mahalaga sa kasalukuyang yugto, ngunit kung naniniwala ang mga koponan na ito, maaaring magdulot ito ng banta sa kanilang kaligtasan kung ang isa ay nakikita bilang nangunguna sa ipinapalagay na "two-horse race." Sa pananaw ko, ito ay isang partikular na hindi matatag na posisyon na nakabatay sa isang maling palagay).

Inilunsad ng Polymarket ang isang liquidity rewards program upang subukang paliitin ang spread (sa teorya, kung maglalagay ka ng order malapit sa kasalukuyang presyo, makakatanggap ka ng mga insentibo). Nakakatulong ito na gawing mas masikip ang order book at nagbibigay ng mas mahusay na karanasan para sa mga trader sa pamamagitan ng pagbawas sa slippage sa ilang antas. Ngunit ito pa rin ay isang subsidy. Samantala, inilunsad ng Kalshi ang isang trading volume incentive program na nagbibigay ng cashback batay sa dami ng transaksyon ng mga user. Sila ay literal na gumagastos upang hikayatin ang paggamit ng kanilang produkto.

Nararamdaman kong may ilan sa inyo ang sumisigaw ng "Ang Uber din ay nagbigay ng subsidy ng matagal na panahon!!!" Oo, ang mga insentibo mismo ay hindi masama. Pero hindi ibig sabihin na maganda ito! (Nakakatuwa rin na karamihan sa tao ay mahilig magturo sa mga eksepsyon sa panuntunan ngunit hindi nakikita ang napakaraming nabigo na mga halimbawa.) Lalo na kung isasaalang-alang ang kasalukuyang dinamika ng merkado ng prediksyon, mabilis itong nagiging isang hamster wheel na mahirap pigilin bago maging huli na ang lahat.

Isang karagdagang katotohanan na dapat malaman ay ang malaking bahagi ng dami ng kalakalan ay pekeng transaksyon. Sa tingin ko ay hindi sulit ang pagtalakay sa eksaktong porsyento, pero malinaw na ang pekeng transaksyon ay nagpapakita ng mas mataas na likididad sa merkado kaysa sa tunay na estado nito. Sa katotohanan, ang natural na pangangailangan ay mas mahina kaysa sa ipinapakita.

"Presyo ng Huling Trader"

Sa isang malusog at maayos na merkado, dapat kang makakapaglagay ng taya malapit sa kasalukuyang probabilidad ng merkado, na may kaunting pagbabago sa presyo. Pero sa kasalukuyan, hindi ito ang sitwasyon sa mga platform na ito. Kahit na mga medium-sized na order ay may malaki nang epekto sa probabilidad, na nagpapakita ng kakulangan sa dami ng transaksyon. Ang mga merkado na ito ay kadalasang sumasalamin lamang sa kilos ng huling trader, at ito ang sentro ng problema sa likididad na binanggit ko kanina. Ang kasalukuyang kalagayan ay nagpapakita na may maliit na grupo lamang ng mga core users ang nagpapanatili sa operasyon ng ilang bahagi ng merkado, ngunit sa kabuuan, ang mga ito ay hindi maaasahan at kulang sa likididad.

Pero bakit nga ba ganito?

Ang purong binary trading market structure ay hindi maikukumpara sa perpetual contracts. Ito ay isang masalimuot na sistema na nagiging sanhi ng fragmentation ng likididad. Kahit na subukan ng mga koponan na lutasin ang isyung ito sa pamamagitan ng workarounds, ang resulta ay kadalasang malayo sa perpekto. Sa maraming ganitong uri ng merkado, makikita mo ang kakaibang istruktura kung saan may "ibang" opsyon na kumakatawan sa mga hindi kilalang salik, pero nagdadala ito ng problema na ang mga bagong kalaban ay kailangang hatiin mula sa basket na iyon patungo sa mga independiyenteng merkado.

Ang binary nature ay nangangahulugang hindi mo maibibigay ang tunay na leverage na hinahanap ng mga user; sa halip, hindi ito nagreresulta sa makabuluhang dami ng transaksyon tulad ng perpetual contracts. Nakikita ko ang mga debato tungkol dito sa Twitter, ngunit nakakagulat na hindi nila nakikita ang malinaw na pagkakaiba: ang pagtaya sa $100 sa 1% na probabilidad na resulta sa isang prediction market ay ibang-iba kaysa sa pagkuha ng $100 na posisyon na may 100x leverage sa isang perpetual contract platform.

Ang hindi halatang sikreto dito ay upang malutas ang pangunahing problemang ito, kailangang muling idisenyo ang underlying protocol upang payagan ang generalization at ituring ang dynamic events bilang pangunahing elemento. Kailangang lumikha ng karanasan na katulad ng perpetual contracts, na nangangailangan ng resolusyon sa jump risk na naroroon sa binary results market. Para sa sinumang aktibong gumagamit ng perpetual contract exchanges at prediction markets, maliwanag ang isyung ito—at sa kaalaman ng mga koponan, sila ang mga user na kailangang ipaglaban.

Ang resolusyon sa jump risk ay nangangailangan ng muling disenyo ng sistema upang siguruhin ang patuloy na paggalaw ng presyo ng asset, na nangangahulugang hindi ito basta-basta magbabago mula sa 45% probabilidad sa 100% (madalas naming makita ang manipulasyon o insider trading ng ganitong mga pangyayari, ngunit isa itong paksa na hindi ko gustong buksan sa ngayon. Tumigil sa paggawa ng krimen.).

Kung hindi maayos ang pangunahing limitasyong ito, hindi kailanman maaabot ang leverage na kinakailangan upang gawing kaakit-akit ang produkto para sa mga user (ang mga user na magdadala ng tunay na halaga sa iyong platform). Ang leverage ay nakadepende sa patuloy na paggalaw ng presyo upang ligtas na magsagawa ng margin call o liquidation bago pa maubos ang collateral. Nangangahulugan ito na dapat iwasan ang biglaang pagbabago sa presyo (halimbawa, mula sa 45% biglang naging 100%) na magreresulta sa pagkakalimas ng buong order book sa isang panig. Kung wala ito, ang platform ay hindi maiiwasang mabangkarote.]

Ang isa pang pangunahing dahilan kung bakit hindi gumagana ang mga merkado sa kasalukuyang istruktura ay ang kawalan ng katutubong mekanismo para sa multi-result hedging. Una, sa kasalukuyang kalagayan, walang natural na paraan ng hedging dahil ang mga merkado na ito ay nagdedesisyon sa YES/NO, kung saan ang "underlying asset" ay ang mismong resulta. Sa kabaligtaran, kung ako ay nag-long sa BTC perpetual contracts, maaari akong mag-short ng BTC sa ibang lugar para sa hedging. Ang konseptong ito ay hindi umiiral sa kasalukuyang istruktura ng prediction markets, kaya’t kung ang mga market maker ay napipilitang akuin ang direkta at tiyak na panganib ng mga kaganapan, napakahirap magbigay ng malalim na liquidity (o leverage). Ito ay muling nagpapatunay kung bakit iniisip ko na ang "prediction markets ay bagong anyo at tayo ay nasa mabilis na yugto ng paglago" ay isang inosenteng pananaw.

Ang prediction markets ay sa huli ay nagse-settle (ibig sabihin, aktwal silang nagsasara sa oras ng resolusyon), habang ang perpetual futures ay malinaw na hindi. Ang mga ito ay open-ended. Ang isang disenyo na katulad ng perpetual contracts ay maaaring magbago sa merkado sa pamamagitan ng pag-udyok ng mas aktibong trading, ginagawa itong mas tuloy-tuloy na gumana, kaya’t maibsan ang ilang mga karaniwang pag-uugali na nagpapababa sa atraksyon ng prediction markets (maraming kalahok ang nagho-hold ng posisyon hanggang sa resolusyon imbes na mag-trade ng probability nang aktibo). Bukod pa rito, dahil ang resulta ng prediksyon ay isang beses lamang at discrete, habang ang mga oracle feeds ay may mga sariling isyu ngunit hindi bababa sa patuloy na nag-uupdate, ang problema sa mga oracle sa prediction markets ay mas kitang-kita.

Sa likod ng mga isyung ito sa disenyo ay ang isyu ng efficiency ng kapital, ngunit sa kasalukuyang pananaw, ito ay madaling maunawaan. Para sa akin, ang "pagkita ng stablecoin yield" gamit ang pondong nailagak na ay hindi talaga nakakapagdulot ng malaking pagbabago. Lalo na kung isasaalang-alang na ang mga palitan ay nagbibigay rin ng ganitong kita. Kaya ano ang trade-off dito? Kung ang bawat transaksyon ay ganap na nababayaran nang maaga, ito ay mahusay para sa pag-aalis ng risk mula sa counterparty! At maaari kang makakuha ng ilang mga user dahil dito.

Ngunit ito ay magiging kalamidad para sa mas malawak na pangkat ng mga user na kailangan mo, lalo na’t ang efficiency ng ganitong modelo sa kapital ay napakababa, at malaki ang madaragdag sa gastos ng paglahok. Ang mga problemang ito ay mas malala kung ang mga merkado na ito ay nangangailangan ng iba't ibang uri ng mga user upang gumana sa malawakang saklaw, dahil ang mga pagpipilian na ito ay nangangahulugan ng mas masamang karanasan para sa bawat segment ng user. Ang mga market maker ay kailangan ng napakalaking pondo para magbigay ng liquidity, habang ang mga retail trader ay nahaharap sa matinding pagkakataong pagkawala.

May tiyak pang mas maraming aspeto ang maaaring suriin dito, partikular sa kung paano susubukang lutasin ang ilan sa mga pangunahing hamon. Ang mas komplikado at mas dynamic na mga margin system ay magiging kinakailangan, lalo na't isinasaalang-alang ang mga salik na tulad ng "oras bago ang kaganapan ay maganap" (ang pinakamataas na panganib ay kapag ang resolusyon ng kaganapan ay nalalapit na at ang odds ay malapit sa 50/50). Ang pagpapakilala ng mga konsepto tulad ng leverage decay sa malapit ng resolusyon, pati na rin ang maagang layered clearance levels, ay magiging kapaki-pakinabang.

Ang pag-adopt ng mga brokerage models sa tradisyonal na pananalapi, gaya ng real-time collateralization, ay isa pang hakbang pabor sa tamang direksyon. Ito ay magpapalaya sa mga pondo para sa mas mahusay na paggamit at papayagan ang mga order na maipatupad nang sabay-sabay sa iba’t ibang merkado, kasunod ng pag-update sa order book pagkatapos ng execution. Ang pag-una sa pag-introduce ng mga mekanismong ito sa scalar markets bago palawigin sa binary markets ay tila ang pinaka-lohikal na pagkakasunod-sunod.

Ang mahalaga ay, may malawak na disenyo ng espasyo na hindi pa nasusuri, sa bahagi dahil naniniwala ang mga tao na ang kasalukuyang modelo ay ang ultimate form na. Hindi ko lang nakikita ang sapat na mga tao na handang direktang harapin ang mga limitasyong ito. Marahil hindi nakakagulat, ang mga tao na nakikilala ito ay kadalasang ang uri ng mga user na dapat talagang akitin ng mga platform na ito (a.k.a. perpetual contract traders).

Ngunit ang nakikita ko ay ang kanilang mga kritisismo ng prediction markets ay madalas na binabalewala ng mga tagasuporta, at sinasabihan silang tingnan ang trading volume at growth numbers ng dalawang platform na ito (na tiyak na tunay at organic, ehem). Gusto kong umunlad ang prediction markets, gusto ko silang maging mainstream, at personal kong iniisip na "lahat ng bagay ay maaring i-trade" ay isang magandang bagay. Ang karamihan ng aking pagkabigo ay nagmumula sa isang karaniwang pananaw na ang kasalukuyang bersyon ay ang pinakamahusay na bersyon, ngunit malinaw na hindi ako sumasang-ayon sa pananaw na iyon.

「Link ng orihinal na artikulo 」

I-click para malaman ang mga posisyon sa trabaho ng律动BlockBeats

Sumali sa opisyal na komunidad ng律动 BlockBeats:

Telegram subscription group: https://t.me/theblockbeats

Telegram group chat: https://t.me/BlockBeats_App

Opisyal na Twitter account: https://twitter.com/BlockBeatsAsia