Ang passive investing ay naging isa sa pinakamalakas na puwersang nagbabago sa mga merkado ng equity, at ang mga ebidensya ay patuloy na nakakalap sa datos ng returns.

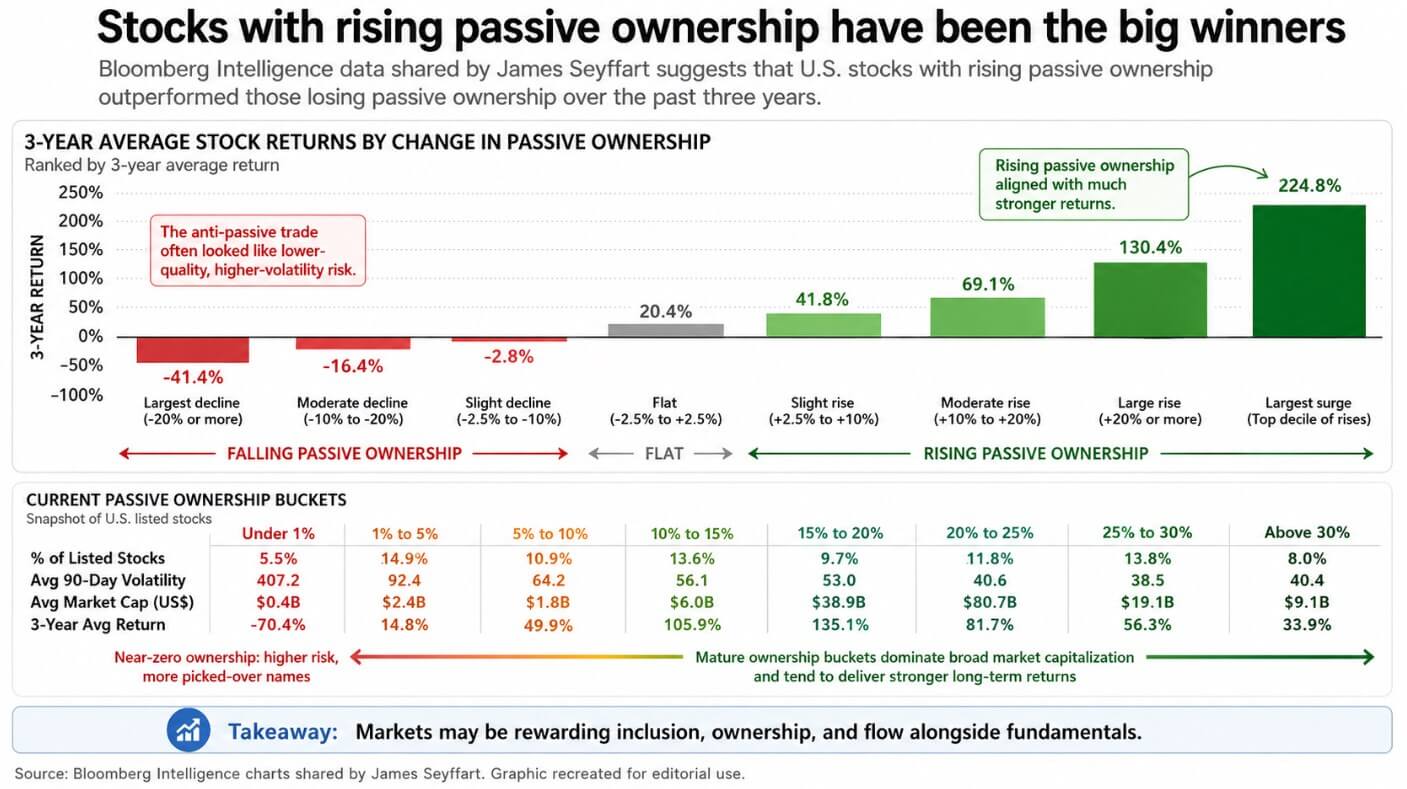

Ang data ng Bloomberg Intelligence na pinagsama ni ETF analyst na si James Seyffart ay nagpapakita na ang mga stocks na may tumataas na passive ownership ay naging mas mataas ang performance kumpara sa mga nawawalan ng passive ownership sa nakalipas na tatlong taon.

Ang pamilihan ay nagpaparangal sa pagkakaisa, pagmamay-ari, at paggalaw kasama ang mga pundasyon. Ang pinakamalungkot na implikasyon ng tsart ay ang anti-passive trade ay madalas na nagsisilbing isang drawer ng mga basura na may mga maliit, malakas na pagbabago, bago listahan, at mababang kalidad na pangalan na iniwan ng mga struktural na paggalaw.

Nagkakalat ang pagkakasakop sa paglipas ng panahon, at ang mga stocks sa loob ng passive machine ay tendensya na manatili doon.

Ang bitcoin ay kasalukuyang nagtatayo ng katulad na imprastruktura. Tinanggap ng SEC ang listing ng spot Bitcoin ETF noong Enero 2024, at ang dalawang taon mula noon ay nagbago ang paraan kung paano nakakarating ang institutional capital sa BTC.

Ang mga US spot Bitcoin ETF ay nakalikom ng halos $58.4 bilyon sa kabuuang net inflow hanggang sa huling Apr. 28, kasama ang IBIT ni BlackRock na may halos $61.9 bilyon sa net assets.

Ipinakilala ng Euronext ang iShares Bitcoin ETP ni BlackRock sa Europe noong Marso 2025, na naglalarawan nito bilang pagbibigay ng access sa bitcoin nang walang kumplikadong pag-trade at paghawak nito.

Ang Clearstream ng Deutsche Börse ay nagpalawak ng kanilang serbisyo sa pagpapanatili at pagpapagawa ng crypto para sa mga institusyonal na cliente upang kasama ang bitcoin kasama ang mga karaniwang ari-arian.

Bitcoin ay naging isang wrapper investment na madaling ma-access sa pamamagitan ng mga karaniwang brokerage rails, at ang pag-access na ito ay nagbago kung sino ang maaaring mag-ari nito.

Ang wrapper ay nagbabago sa merkado

Ang paulit-ulit na pagpapadala sa mga pondo na may parehong pangalan ay bumubuo ng patuloy, price-insensitive na bid na lumalaki sa loob ng panahon, at iyon ang makina sa likod ng mas mabuting performans ng passive equity.

Ang mga Bitcoin ETF ay gumagana sa pamamagitan ng pangangailangan ng mga investor, kung saan ang mga pagbili ay dumadating bilang mga paglikha at ang mga pagbenta ay nalilinaw sa pamamagitan ng mga pagbabalik sa isang diskresyonaryong timeline, na independiyente sa anumang jadwal ng rekonstitusyon o mandate ng index.

Isang portfolio note ng BlackRock noong Disyembre 2024 ay inilarawan ang 1% hanggang 2% Bitcoin allocation bilang makatwirang saklaw para sa mga multi-asset portfolio para sa mga investor na tanggap ang panganib ng mabilis na pagbaba ng presyo at naniniwala sa mas malawak na adopsyon.

Kapag ang pinakamalaking tagapamahala ng yaman sa mundo ay naglalarawan ng isang volatil na asset sa mga termino ng pagkakabahagi, naging isang linya na maaaring pag-usapan ng mga tagapayo sa mga termino ng pagbuo ng portfolio.

Isang 2025 Fed note found na ang mga bid-ask spreads ng crypto ETP ay katumbas ng mga spread ng iba pang ETF at ETP na may katulad na laki. Ipinagpalagay nito na ang mga NAV premium sa crypto funds ay dapat mabigyan ng pagmamasid bilang sukat ng antas kung saan naging interconnected ang crypto at equity markets.

Ang mga paggalaw ay nagpapatotoo na gumagana ang mga pipe, dahil mula sa Abril 14 hanggang Abril 24, ang US spot Bitcoin ETFs ay nagdagdag ng hindi bababa sa $2 bilyon sa net inflows, batay sa daily totals ni Farside Investors'. Pagkatapos, ang Abril 27 ay nagproduksyon ng $263.2 milyon na single-day outflow.

Sa loob ng dalawang linggo, ipinakita ng parehong sasakyan ang kanyang kakayahang bumuo ng structural bid at ang kanyang kakayahang balikin ito kasama ang institutional speed.

Ang pagkalkula ng alokasyon ang naging driver

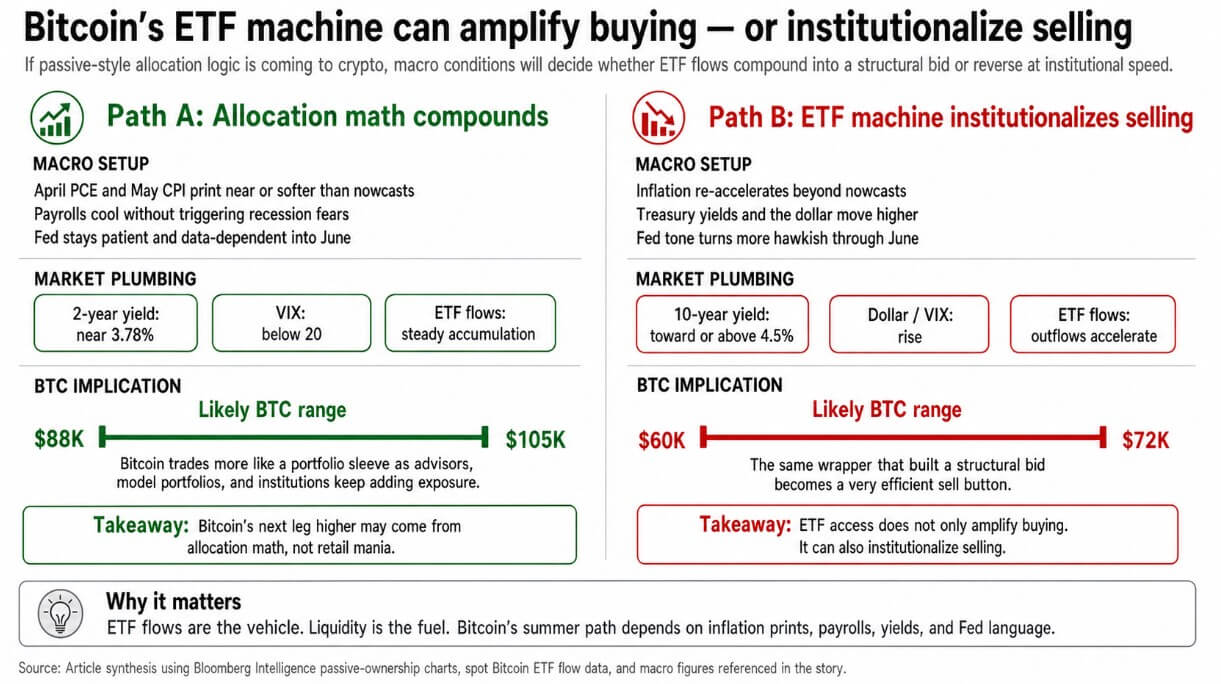

Kung ang April PCE at May CPI ay malapit o mas mababa kaysa sa Cleveland Fed nowcasts, na naglalagay ng April CPI sa 3.56% at April PCE sa 3.60% year-over-year hanggang Apr. 28, at ang April payrolls ay lumamig nang hindi nagtrigger ng takot sa recession, maaaring manatili ang Fed sa data-dependent sa kanilang meeting noong June 16-17.

Nagpapanatili ito sa yield ng 2-taon na Treasury na nakabase sa antas noong huling Abril na 3.78%, pinapanatili ang VIX sa ilalim ng 20, at nagpapahintulot sa mga tagapayo at institutional allocations na makalikom sa pamamagitan ng June Fed window.

Sa ganong kapaligiran, ang Bitcoin ay nakikibahagi bilang isang sleeve ng portfolio, kumukuha ng paulit-ulit na mga pagdaloy mula sa mga modelong portfolio, mga nakarehistrong investment advisor, at mga institutional na mandate na tinitiyak ang isang position nang isang beses at pinapahintulutan itong lumipas.

Ang pananaw ni BlackRock para sa Spring 2026 ay naglalarawan ng kasalukuyang macro na kalagayan bilang isang mild stagflationary trade-off, kung saan ang Fed ay nasa pause at naglalakad patungo sa paulit-ulit na pagpapalakas lamang kung patuloy na bumababa ang inflation o bumabagal ang paglago.

Iyon ang konteksto kung saan ang wrapper bid ay maaaring mag-compound sa pamamagitan ng patuloy na akumulasyon ng mga bumibili na nagmamasid sa mga timbang ng portfolio, na may allocation math bilang driver.

Kung patuloy na lumalawak ang timbang ng bitcoin sa mga portfolio ng discretionary model, ang susunod na hakbang ay maaaring magkakatulad sa nangyayari kapag nagkakaroon ng permanenteng upuan ang isang asset sa isang standard na allocation framework.

Ang bull scenario ay isinasaklaw ang BTC sa saklaw na $88,000-$105,000 hanggang sa tag-init, na hinahatid lamang ng allocation math. IBIT's kumulatibong net flows ay nasa $65.37 bilyon, habang ang GBTC ay nawalan ng $26.26 bilyon sa kumulatibong outflows.

Ang labanan sa pagkakaloob sa loob ng bitcoin wrapper market ay nakapagbigay na ng tagumpay, at ang tagumpay ang kumokontrol sa network ng institutional distribution.

| Metros | Figura | Bakit ito mahalaga |

|---|---|---|

| Kumulatibong net inflow ng U.S. spot Bitcoin ETF | ~$58.4B | Ipapakita ang sukat ng pagtatangkilik ng mga institusyon sa pamamagitan ng wrapper |

| Mga ari-arian ng IBIT | ~$61.9B | Ipapakita ang dominasyon ng BlackRock sa institutional distribution |

| Kumulatibong net flows ng IBIT | $65.37B | Nagpapakita kung saan nakatuon ang structural bid |

| Kumulatibong paglabas ng GBTC | -$26.26B | Nagpapakita ng legacy-wrapper capital rotation |

| Abr. 14–24 Net inflows ng ETF | ~$2B | Ebidensya ng mabilis na pag-unlad ng pagtanggap mula sa mga institusyonal |

| Abr. 27 ETF net outflow | -$263.2M | Ipakita na ang parehong sasakyan ay maaaring umalis nang mabilis |

Ang makina ay nagpapakilos ng pagbebenta

Ang parehong wrapper na nagbuo ng tawag na $2 bilyon sa sampung araw ay nagproduksi ng outflow na $263.2 milyon sa isang araw.

Kung ang implasyon ay muling mabilis ang pagtaas sa labas ng mga nowcast, tulad ng mga modelo ng Cleveland Fed na naglalagay ng April PCE sa 3.60% taon-taon, bumababa ang yields ng Treasury, lumalakas ang dolyar, at bumababa ang pagkakataon sa panganib, ang mga ETF outflows ay maaaring linisin ang order book ng Bitcoin sa institutional speed at scale.

Nakalabas na ang CPI ng Marso sa 3.3% year-over-year, ang core CPI sa 2.6%, ang February PCE sa 2.8%, at ang core PCE sa 3.0%.

Ang data ng inflasyon ay patuloy na nasa itaas ng target, at kung ang mga resulta ng Abril ay lalampas sa mga nowcast, ang pagpupulong ng Fed noong Abr. 28-29 ay magtataguyod ng isang hawkish na tono na magpapatuloy hanggang Hunyo.

Sa ganing kapaligiran, ang Bitcoin ay nakikibaka bilang isang mataas na beta na macro asset na may napakaepektibong pindot para magbenta. Ang yield ng 10-taon na Treasury ay 4.31% noong huling Abril, at ang isang paggalaw patungo sa o sa itaas ng 4.5% ay magpapaliit sa mga multiple ng equity at aalisin ang likwididad na kapaligiran na nagiging komportable para sa maliliit na alokasyon sa portfolio ng Bitcoin.

Ang mga modelo na nagtatakda ng position na 1% hanggang 2% kapag ang risk appetite ay suportado, ay sumasailalim sa parehong lohika ng rebalansing. Kung ang bitcoin ay bumaba nang sapat kumpara sa portfolio, lumalabas ang allocation.

Ang bear scenario ay naglalagay ng BTC sa saklaw na $60,000-$72,000, na hinahabaan ng parehong institutional machinery na dati ay nagdadala nito pataas.

Ang pagkakatulad sa pasibong equity ay nagdudulot ng kaugnay na epekto sa mas malawak na market ng crypto. Ang anti-passive bucket sa datos ni Seyffart, ang mga stocks na nawawalan ng bahagi ng pagmamay-ari, ay madalas na tahanan ng mga mas thin at mas bolatile na pangalan na nakadepende sa mga kuwento ng stock-picking, habang ang mga struktural na daloy ay nagkonsolida sa dominanteng wrapper.

Ang bitcoin ay may dominante na ETF wrapper at institutional distribution. Ang long tail ng mga token ay kumakalaban para sa discretionary attention.

Kung ang pasibong lohika ay tunay na lumilipat sa crypto sa pamamagitan ng ETF channel, ang Bitcoin ay nagpapakonsentrasyon sa structural bid habang ang lahat ng iba ay kumikita para sa isang bumabawas na pool ng discretionary allocation.

Ang ETF machine ay pinapalakas ang anumang likuididad na ibinibigay ng makro na kalagayan at ipinapadala ito sa mas malinaw at mas nakikita na channel patungo sa order book ng bitcoin.

Kung ang susunod na galaw ng bitcoin ay mula sa pagkakasunod-sunod ng allocation math sa isang mapagpaumanhin na macro environment o mula sa paglabas ng mga institusyonal na investor na linisin ang libro sa isang hawkish na kapaligiran, ito ay nakadepende sa parehong sequence ng mga inflation prints, payroll data, at wika ng Fed na nagtataguyod sa bawat iba pang risk asset sa portfolio.

Ang post Ang passive money ay kumakain ng mga stocks at maaaring ang bitcoin ang susunod na makatanggap ng malaking pagsisilbi sa likwididad ang una ring lumabas sa CryptoSlate.