May-akda: Cosmo Jiang & Sam Lehman

Isinalin: Deep潮 TechFlow

DeepChain Overview: Sa artikulong ito, ang kasamahan ng Pantera Capital ay nagtataglay ng isang malinaw na argumento: Ang AI Agent ay hindi kailangan ng blockchain sa mga unang mga yugto ng automation, ngunit kapag umabot na sa ganap na awtonomong pagtinda mula sa Agent patungo sa Agent, ang tradisyonal na financial track ay lubos nang mabubuo.

Hindi ito pangkalahatang kuwento, kundi nagbibigay ng mga tiyak na ebidensya mula sa tatlong dimensyon: pagkakakilanlan, pagbabayad, at tiwala. Para sa mga mambabasa na nais maintindihan kung bakit tama ang kuwento ng “AI + crypto,”值得认真读完。

Ang buong teksto ay sumusunod:

Pebrero 27, 2026 | Cosmo Jiang, Sam Lehman

Ang viral na pag-angat ng OpenClaw (dating Clawdbot) ay nagmarka ng isang generational leap sa autonomy. Kapag nagsisimulang mag-interactive ang mga AI Agent na ito—sa ilang kaso ay nag-negosiyasyon at nagtutustos—ang kinabukasan ng agentization ay naging totoo mula sa sci-fi.

Ang OpenClaw ay isang simula lamang ng isang mabilis na paglalakbay. Milyon-milyon dolyar ang papasok sa larangan ng AI. Ipinagpalagay na ang gastos sa AI ng mga malalaking cloud provider sa Estados Unidos ay lalampas sa $650 bilyon noong 2026, labing beses ang halaga ng gastos sa Proyektong Apollo pagkatapos ng pag-adjust sa inflation.

Mula sa simpleng chatbot, ang mga AI system ay mabilis na umuunlad patungo sa pagiging Agent na may buong awtonomiya. Ang mga AI Agent na ito ay hindi lamang nagpapagawa ng nilalaman, kundi naging mga ekonomikong entidad—kakayahan na mag-isip, mag-act, mag-trade, mag-debate, at mag-coordinate nang walang patuloy na pagmamasid mula sa tao. Ang epekto ng pagbabagong ito ay magkakaroon ng malawak na implikasyon, ngunit ang kalakalan ay maaaring ang pinakamalalim.

May mga pagtataya na hanggang 2030, ang pandaigdigang sukat ng konsumer na negosyo na may pakikilahok ng AI Agent ay maaaring umabot sa $3 hanggang $5 trilyon. Kahit na ang lamang 10% nito ay maging programadong transaksyon sa pagitan ng Agent sa Agent, ang taunang flow ng machine-native settlement ay maaaring umabot sa maraming dolyar na bilyon.

Nagdadala ito nang natural sa tanong: Anong uri ng financial at coordination infrastructure ang talagang angkop para sa AI Agent-native na negosyo?

Ang kasalukuyang kalakalan ay disenyo para sa mga tao, na naglalaman ng pag-verify ng identity, pagmamadla ng banko, legal na kontrata, cycle ng settlement, at tao na pagmamasid. Ang autonomous software ay hindi makakapasok sa tindahan ng banko upang buksan ang account, hindi makakasign ng mga dokumento nang personal, at hindi makakapaghintay ng ilang araw para sa ACH. Ang imprastruktura na kailangan ng agent ay dapat ay programmable, laging online, global na ma-access, walang pahintulot, at default na makakapag-verify ng machine.

Ang blockchain ay nakakasagot sa mga limitasyong ito, at nakikita natin na ang dinamikang ito ay nagsisimula nang magpakita.

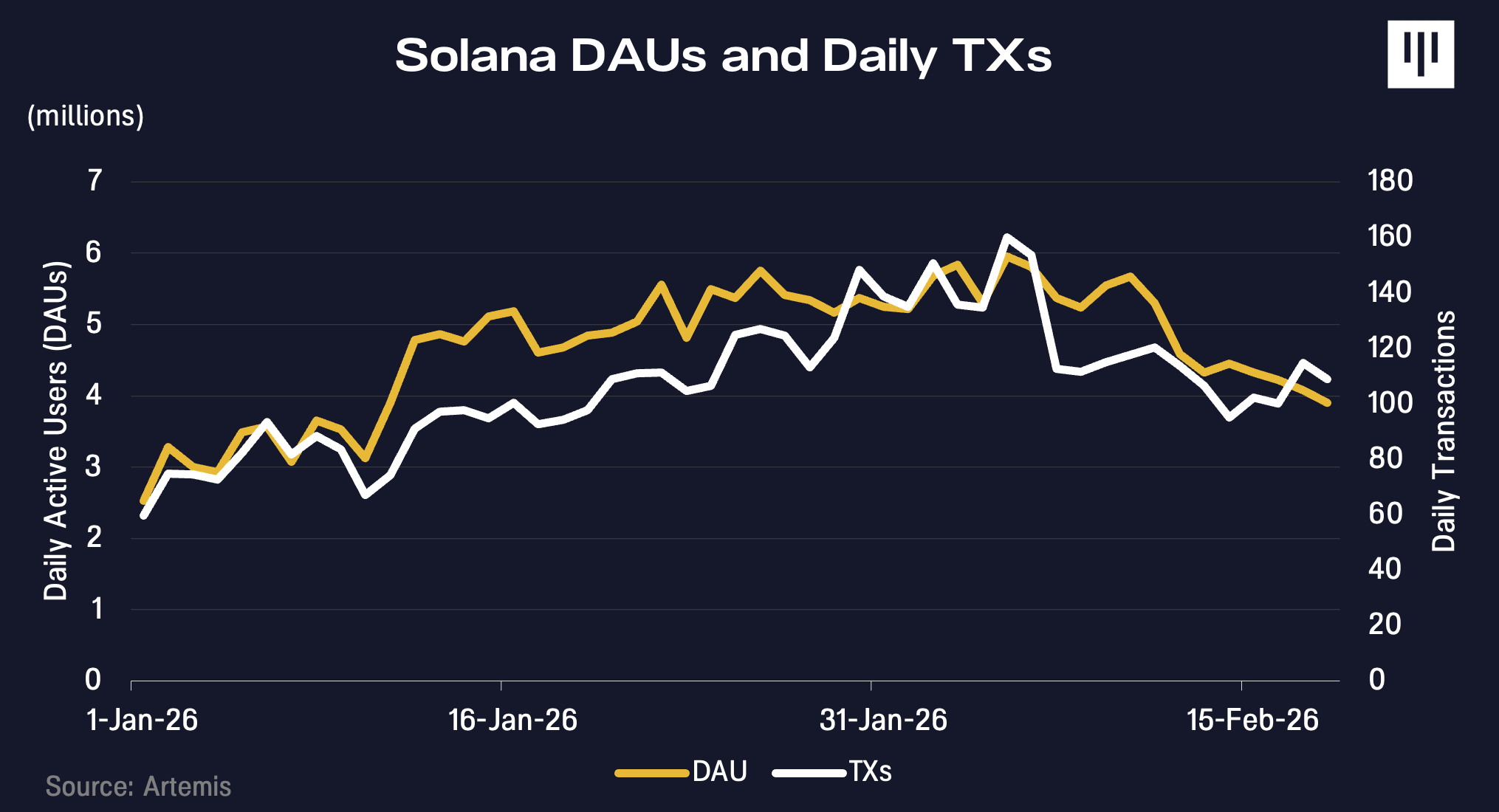

Sa parehong panahon na naging sikat ang OpenClaw noong Enero, umabot din ang volume ng pagtinda at aktibong mga address ng Solana. Ang mga ebidensya sa kanilang AI Agent social network na Moltbook ay nagpapakita na ang aktibidad ng Agent ay maaaring isa sa mga kontribyutor ng pagtaas na ito.

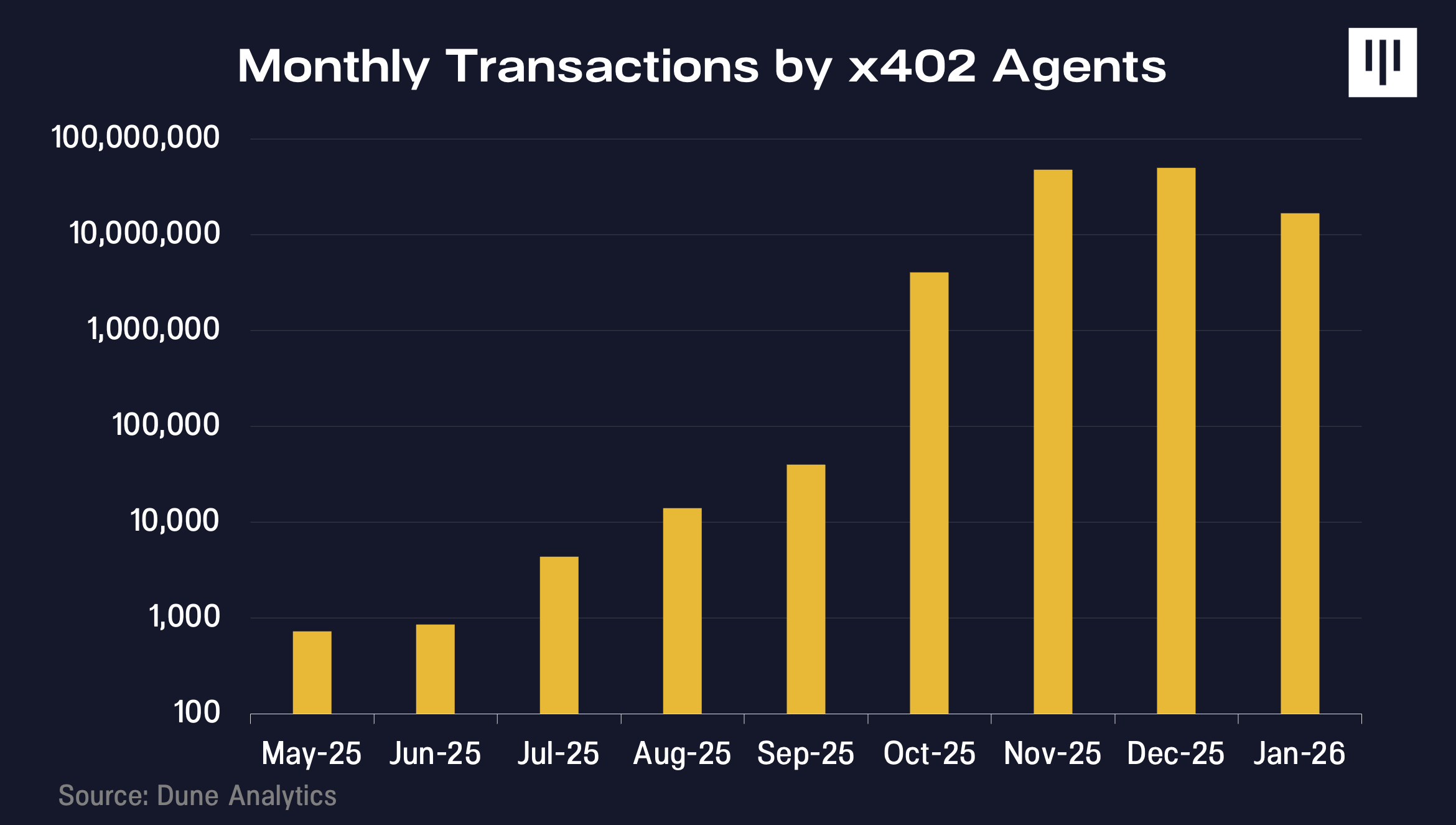

Ang x402 ay isang internet-native na payment protocol na binuo ng Coinbase na nagpapahintulot sa AI Agent na magbayad sa real-time para sa mga digital resource, nang walang account at walang mga komplikadong proseso ng pagpapatotoo na may mataas na friction. Mula nang ilunsad ito noong 2025, patuloy itong umuunlad ang volume ng transaksyon.

Nasa maagang yugto pa ito, at ang mga kaso ngayon ay higit na direksyonal kaysa desisyon. Ngunit kung ang mga investor ay nakakaramdam ng kasiyahan sa posibilidad ng AI innovation, hindi dapat nila isawsaw ang dahilan kung bakit naniniwala tayo na ang blockchain track ay magiging pundasyon para sa pag-unlock ng mundo ng fully autonomous agents.

Marami ang tama nang tukoy: ang mga AI Agent ngayon ay hindi kailangan ng blockchain. Totoo ito sa maikling panahon, ngunit naniniwala kami na ito ay isang makitid na pananaw.

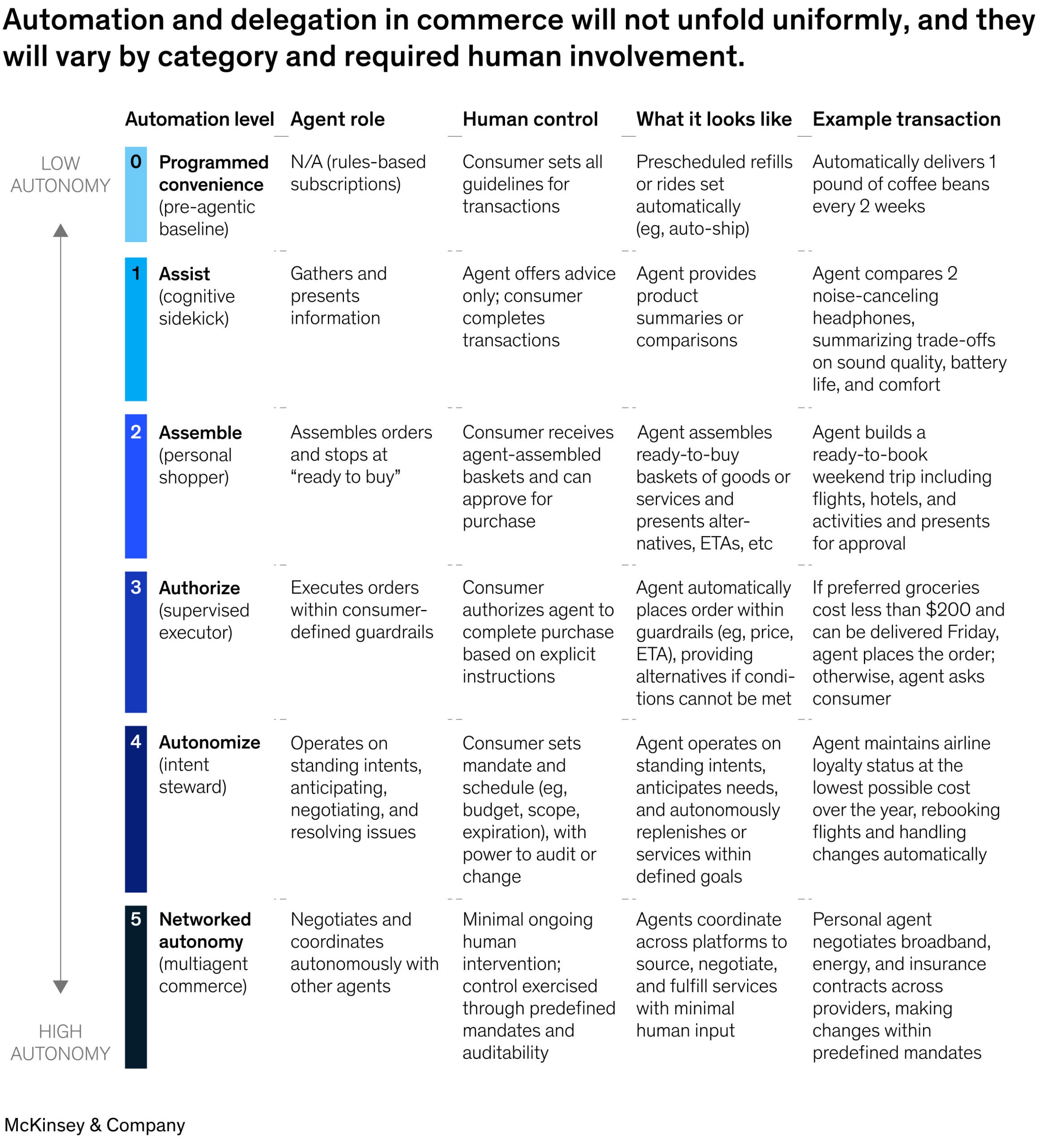

Ipinakilala ng McKinsey ang isang framework na naghihiwalay sa antas ng automation sa AI-driven na negosyo sa anim na antas: mula sa pangunahing subscription assistant (Antas 0) hanggang sa ganap na awtonomong Agent-to-Agent na negosyo (Antas 5). Ang pangunahing pag-unawa ay: ang mga antas 0 hanggang 4 ay hindi nangangailangan ng bagong financial track. Sa bawat kaso, may tao na nakalagay sa likod ng transaksyon. Ang mga user ay naka-authenticate na sa ChatGPT, Amazon, o Perplexity, at naka-link na ang kanilang credit card. Kapag nagtratransaksyon ang Agent, sila ay kumikilos bilang tagapag-ayos para sa tao, at kumukuha ng kanilang identity, payment credentials, at legal status.

Ang mga imprastruktura ng ganitong uri ng negosyo—mga shared payment token, sistemang chargeback, at imprastruktura para sa pagdetekta ng fraud—ay nasa ilalim na ng Visa o Stripe at gumagana nang lubos na mabuti.

Mahalaga ang blockchain track sa level 5 at higit pa: kapag ang Agent ay direktang nagtatrabaho sa ibang Agent nang walang utos mula sa tao; kapag walang identidad ng tao na maaaring makuha; kapag ang pagbabayad ay dapat na programado, kondisyonal, at matatapos sa pagkakasundo sa mga milisegundo; at kapag kailangan ng Agent ang portableng reputasyon sa iba’t ibang platform.

Kasalungat na ang tradisyonal na track ay sapat kung ang tao ay nananatiling responsable sa ekonomiya. Kapag naging mga independiyenteng ekonomikong entidad na ang Agent, magbabago nang lubos ang mga limitasyon.

Upang maunawaan kung saan nakakalap ang halaga at bakit mahalaga ang blockchain, kailangan nating isipin ang huling estado ng lohika ng Agent AI. Tumatayo tayo sa isang mundo kung saan ang mga Agent ay hindi lamang mga katulong ng tao, kundi mga independiyenteng ekonomikong entidad. Ang ilan ay nilikha ng mga kumpanya o indibidwal, habang ang iba ay nililikha ng mga Agent mismo, bumubuo ng mga sistemang lalong nagiging independiyente na kayang mag-isip, mag-alaala ng kapital, at magtrabaho nang walang direkta at real-time na pagmamasid mula sa tao.

Kung walang tao ang nakakatukoy ng mga channel ng transaksyon (tulad ng pagpunta sa banko, paggamit ng Stripe, o pagbuo ng blockchain wallet), ang Agent ay magiging makatwiran sa pagpili ng mga daanan na pinakamabilis, pinakamakapagkakatiwalaan, global na accessible, at may pinakamababang friction at dependency. Kapag ang alternatibo ay ang pagbukas ng account sa banko at paghihintay sa loob ng limitadong oras ng pagtatrabaho ng banko para sa ACH settlement, ang Agent ay natural na pipili sa blockchain track na walang pahintulot at tumatakbo 24/7.

Naniniwala kami na may tatlong pangunahing pagtatakda na magdadala sa Agent patungo sa blockchain track:

Identidad at Pag-access: Paano masusukat ang natatanging identidad ng mga AI agent na nagtatrabaho at nagsisiregistro sa mga serbisyo? Ano ang dapat maging anyo ng bagong sistemang pang-reputasyon kung ang tradisyonal na credit score at sistema ng pagdedetekta ng fraud ay disenyo para sa mga tao na may pisikal na footprint at gumagana sa loob ng isang hukuman?

Pera at pagbabayad: Anong uri ng pera ang kailangan kapag ang Agent ay nagpapatupad ng maraming maliit na pagbabayad, nagpapatupad ng kondisyonal na pagbabayad, at nagpapalaki ng pangangailangan sa kalakalan sa iba’t ibang hukuman? Anong uri ng account ang kailangan kapag ang Agent ay hindi makakapasok sa tanggapan ng bangko upang buksan ang isang account?

Mga transaksyon na minimiza ang pagkakaroon ng tiwala: Paano tinatanggal ng AI Agent ang pagkakaroon ng pagkakasundo ng tao o iba pang anyo ng sentralisadong tiwala—mga sistema na hindi sila kayang o ayaw na ma-access?

Identity and Access

Bago magbayad ang Agent, kailangan alamin ng kalaban kung sino—o ano—ang kanilang kinakaharap.

Ang mga tradisyonal na sistema ng pagkakakilanlan ay disenyo para sa mga tao. Nag-uugnay sila sa mga idyentipikasyon mula sa gobyerno, pisikal na lagda, at iba pang mga kredensyal, at nagtatanggap na ang kabilang dulo ay isang tao ayon sa batas.

Wala ang autonomous AI Agent sa mga ito. Hindi ito makakapasok sa bangko upang buksan ang isang akawnt, o mag-sign ng mga kontrata sa legal na paraan. Gayunpaman, kung nais nating hayaan ang mga Agent na mag-trade nang自主, kailangan nila ang isang paraan upang patunayan na legal at awtorisado silang mag-act.

Kung i-connect mo ang Agent sa iyong bank account, dadami ang mga problema. Paano mo i-audit ang software para sa pag-iwas sa paglilinis ng pera? Sino ang responsable kung gumawa ng sariling aksyon ang Agent? Kung ito ay pinaglalaruan, ano ang gagawin mo?

Sa simpleng skena, maaaring magsamahin ng Agent ang mga credential ng may-ari (tulad ng ChatGPT Checkout). Ngunit hindi magiging praktikal ang modelo na ito sa malaking iskala. Kailangan ng maraming Agent ang hiwalay na mga pahintulot at limitasyon sa pagkonsumo. Dapat makapag-isolate ng problema sa pag-uugali nang hindi isisigaw ang lahat ng Agent. Kailangan ng mga skenang ito na mayroon ang Agent ng kanilang sariling mapapatotohanang pagkakakilanlan, hindi ang pagkakakilanlan ng tao.

Ito ang tamang lugar kung saan gumagana ang blockchain-based identity. Sa pamamagitan ng teknolohiya ng kriptograpiya, maaaring patunayan ng Agent na pinapagana siya upang kumilos para sa isang tiyak na indibidwal o kumpanya nang hindi inilalabas ang sensitibong impormasyon ng kliyente. Maaari mong isipin ito bilang isang digital na power of attorney na maaaring agad na i-verify ng sinuman, saanman, nang walang pangangailangan na makipag-ugnayan sa abogado o magtanong sa database.

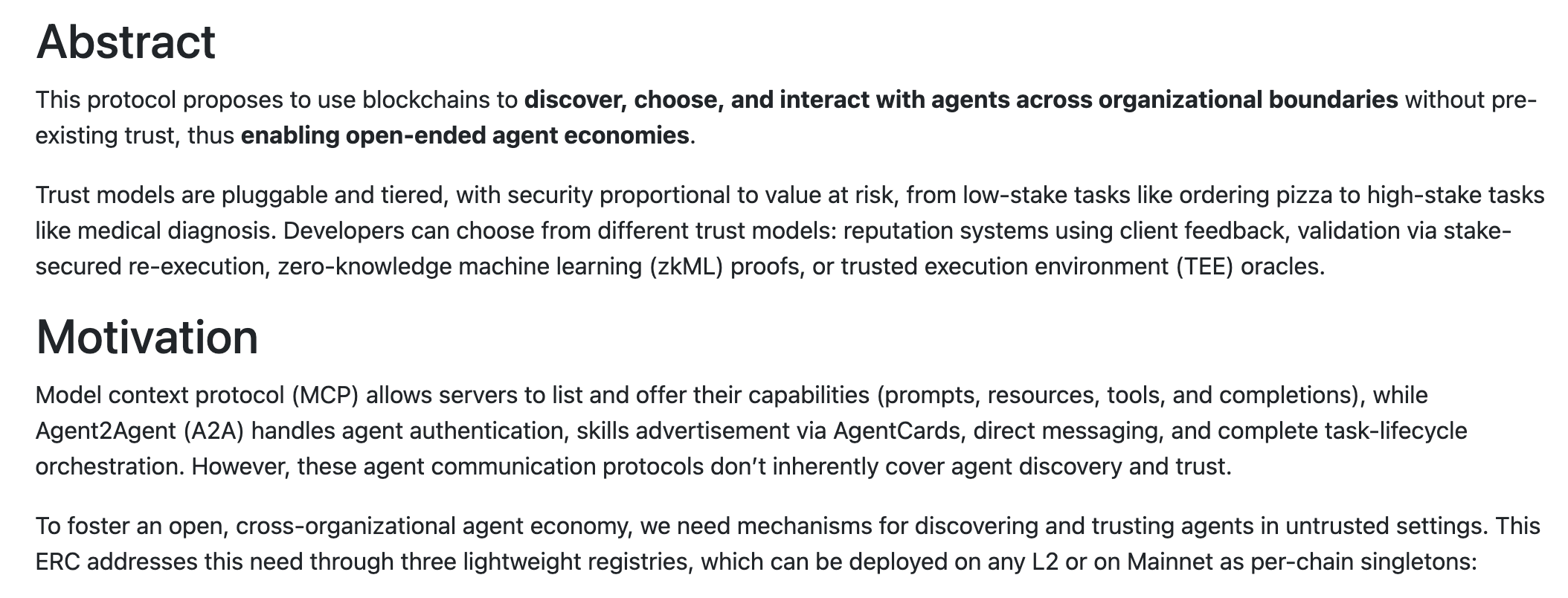

Ang mga bagong pamantayan tulad ng ERC-8004 para sa Ethereum ay nagtataguyod ng on-chain registry kung saan ang mga Agent ay maaaring magtatag ng verifiable credentials at mag-akumula ng transaction history at reputation sa paglipas ng panahon. Ang isang Agent na nakakumpleto ng libu-libong walang pagkakaibigan na transaksyon ay magkakaroon ng makabuluhang pagkakaiba sa isang bagong Agent na walang kasaysayan—at ang reputation na ito ay portable sa iba’t ibang platform.

Mahalaga ito, dahil ang tiwala ay ang pundasyon ng negosyo. Ang mga negosyante ay nagpapalakas ng mga sistema sa loob ng maraming taon upang i-block ang mga robot at crawler. Sa ekonomiya na dinaraan ng Agent, kailangan nilang malaman kung paano papayagan ang tamang mga robot. Ang cryptographically secure at verifiable identity ay nagpapahintulot sa mga negosyante na magtatag ng tiwala nang walang tao bilang garantiya.

Programmable money at microtransactions

Ang mga tradisyonal na landas ng pagbabayad ay disenyo para sa mga transaksyon sa tao. Kapag binabayaran mo ang isang kape o isang jepson, ang mga bayarin sa credit card (karaniwang 2-3% plus halos 30 sent bawat transaksyon) ay hindi mahalaga.

Ngunit ang pagpapatakbo ng negosyo ng Agent sa Agent ay nasa lubos na iba’t ibang sukat. Isang Agent na nagsusulat ng code ay maaaring mag-initiate ng 10,000 na API calls sa isang solong task. Isang Agent na nag-aangkat ng presyo ay maaaring kailanganin na i-query ang mga daan-daang provider ng data. Ang pagbabayad ay kailangang matapos sa loob ng milliseconds, paulit-ulit, na may halaga na nasa bahagi ng isang maliit na sentimo.

Hindi optimizado ang credit card network para sa ganitong uri ng pagkilos. Ang mababang bayarin ay gumagawa ng hindi ekonomiko ang microtransactions. Ang mga sistema laban sa panloloko ay magpapahinga ng mga akawnt na nagpapakita ng mataas na bilis ng machine behavior. Ang bilis ng transaksyon ay naiiba nang malaki kumpara sa mga high-performance blockchain protocol.

Ang mga stablecoin at programmable money ay talagang magagamit dito. Ang mga transaksyon sa chain ay maaaring i-subdivide sa napakaliit na yunit, at ang gastos sa pag-settle ay halos kalahati ng isang sentimo. Mas mahalaga pa, dahil ang mga pagbabayad ay programmable, maaari silang may kondisyon: magbabayad lamang ng X kapag ang API ay bumabalik ng wastong data; maglalabas lamang ng pondo kapag natapos na ang computing task; at magpapadala ng payment sa real-time habang kinokonsumo ang serbisyo, hindi na kailangang mag-prepay ng isang lump sum na maaaring hindi mo gamitin.

Ang programmability ay nagpapabuti rin sa efficiency ng kapital. Ngayon, kailangan mong i-preload ang pera para sa isang Agent upang makakuha ng mga bagong serbisyo, kailangan mong i-estimate ang paggamit at i-lock ang kapital sa advance. Sa pamamagitan ng mga smart contract at on-chain collateral, maaaring patunayan ng Agent ang kakayahan nito na magbayad bago magkaron ng serbisyo, nang hindi kailangang ilipat ang bayad.

Ang blockchain ay nagtatag ng pampalakas na imprastruktura na tumutugon sa paraan ng paggawa ng Agent: awtonomo, mataas na kadalian, kondisyonal, at epektibo sa kapital.

Trust-minimized trading

Ang tradisyonal na negosyo ay nagtatanim ng tiwala sa mga intermediate. Ang mga tagaproseso ng pagbabayad ay nagtataguyod ng pagtanggi. Ang mga bangko ay nagbibigay ng garantiya sa pagkakasundo. Ang mga hukuman ay nagpapasya sa mga pagkakaibigan. Ang mga kontrata ay nakasalalay sa huli sa sistema ng batas ng tao upang maisagawa.

Nangyayari ang pagiging hindi epektibo ng framework kapag milyon-milyon na maliit na transaksyon ang nangyayari sa iba’t ibang hukuman. Ang isang AI Agent na nagtatrabaho sa isang iba pang AI Agent ay maaaring hindi makakapag-access sa legal system ng isang partikular na hukuman, o maaaring piliing hindi mag-asa dito. Ang pagpapatupad ng batas sa transboundary ay maaaring maging mabagal, mahal, at may hindi tiyak na resulta.

Ang blockchain ay nagbabawas sa pagkakasalig sa mga hindi mapagkakatiwalaang sistema ng pagtitiwala sa pamamagitan ng direkta na pagsasama ng logika ng pagpapatupad sa mga smart contract. Halimbawa, pinapahintulutan ng mga smart contract ang pagtatago ng pera sa paraang programado, at ang paglabas nito ay nangyayari lamang kung matutugunan ang mga nakaplanong kondisyon. Ang pagbabayad ay tiyak at walang panganib ng pagtanggi. Ang mga patakaran ay transparent para sa parehong panig at maaaring masuri bago pa man maganap. Walang kailangang mag-asa sa legal na tulong.

Para sa mga autonomous agent na nagpapatakbo sa malaking iskala, ang pagbabawas sa pagkakasalalay sa mga sentralisadong intermediary at tao na magpapasya ay nakakabawas sa friction, nagpapataas ng pagkakapantay-pantay, at nagpapahintulot sa pagpapalawak ng negosyo nang programado. Ang mas mababang friction na imprastruktura na ito ay maaaring palawakin ang hangganan ng mga ekonomikong gawain na hindi ekonomiko sa tradisyonal na paraan ng pagpapatupad ng batas. Ang mga negosyo ng agent na suportado ng blockchain track ay maaaring mabilisin ang paglago ng pandaigdigang GDP.

Hindi ang tanong kung tatagalan ba ang Agent business, kundi kung saan na infrastructure ito magpapatakbo.

Habang ang AI Agent ay naging mga autonomo na ekonomikong aktor, ang bilang ng mga aktor sa ekonomiya ay magiging eksponensyal. Kailangan ng mga Agent ang mga digital-native na financial track—isang teknolohikal na stack na kayang magtratrabaho sa programadong settlement, mataas na kalidad na micro-payments, permissionless coordination, at minimal-trust identity systems. Ang mga prinsipyong ito ay ang pangunahing batayan ng disenyo ng blockchain.

Naniniwala kami na maaaring masabi nang makatwiran: ang mabilis na pagkalat ng AI Agent ay isang malakas na matagalang pagtutulungan sa mga gawain sa blockchain. Mayroon nang mga unang ebidensya nito, at naniniwala kami na ang karamihan sa mga investor ay nababawasan ang halaga ng mga pagkakataon sa paglikha ng halaga.