Managsadula:Si Cosmo JiangTagapag-uguguhit ng Pantera Capital

Nagawa: Hu Tao, ChainCatcher

Hindi ito taon ng 2025 kung saan ang mga kita ng merkado ng cryptocurrency ay pangunahing pinangangasiwaan ng mga batayan. Ang mga salik tulad ng macroeconomic, posisyon, paggalaw ng pera, at istraktura ng merkado ang pangunahing nagsisilbing dahilan - lalo na para sa mga ari-arian na hindi Bitcoin.

Ang pag-unawa kung bakit ang mga galaw ng merkado ay naramdaman na hindi magkakasunod ay makakatulong na suriin ang mga pangunahing pangkabuhayan at patakaran ng pamahalaan noong taon.

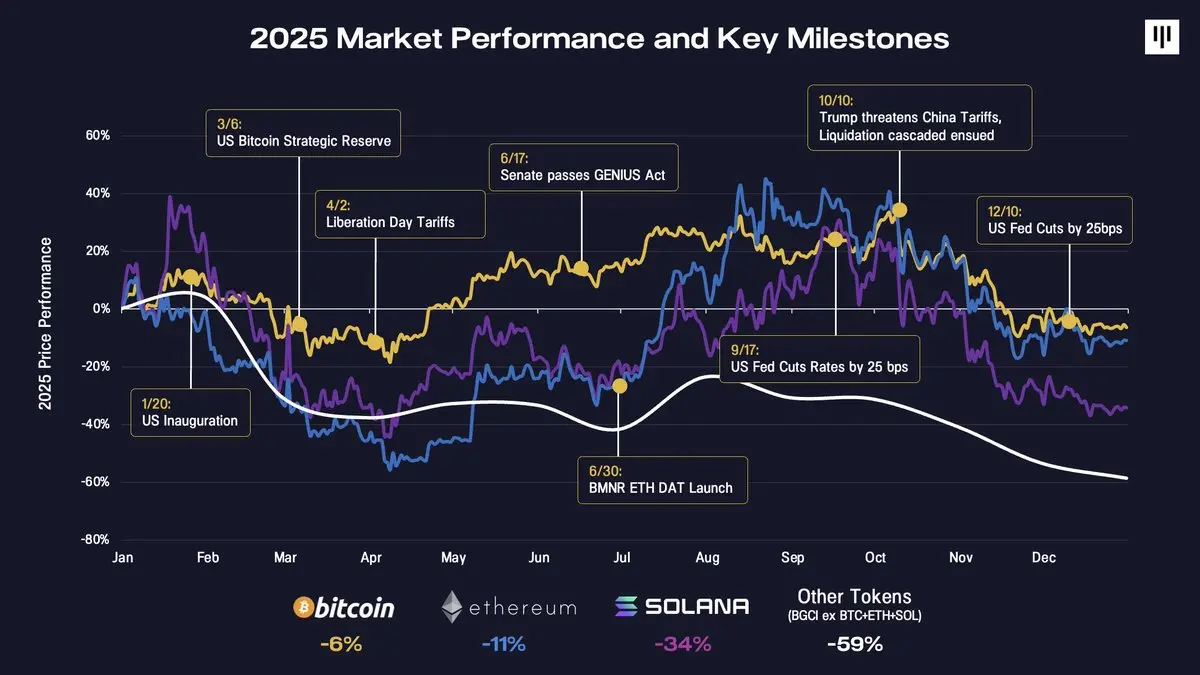

Ang pagsisimula ng taon ay nagpapatunay na ang kaganapan ng presidential inauguration ay isang tipikal na "sell the news" na kaganapan at isang maagang palatandaan ng paggalaw ng merkado. Ang mga susunod na buwan ay may paulong-palit na paggalaw ng panganib ng merkado - mula sa optimismo tungkol sa pahayag ng US strategic bitcoin reserve hanggang sa bagong presyon ng "Liberation Day" tariffs. Ang gitna ng taon ay nagdulot ng ilang konstruktibong progreso, kabilang angBatas ng GENIUSAng pagpasa ng mga ito, ang paglitaw ng Bitmine Immersion Digital Asset Treasury (DAT), at ang pagbaba ng mga rate ng interes ng Federal Reserve ay lahat nagtrabaho upang mapabilis ang pagbawi ng merkado sa loob ng ilang buwan.

Ang ikaapat na quarter ay nagsilbing malaking tumbok, kung saan dumating ang maraming hamon. Ang pagbaba ng presyo noong Oktubre 10 ay nagdulot ng pinakamalaking cascade ng pag-clear sa kasaysayan ng cryptocurrency - mas malaki pa ito kaysa sa pagbagsak ng Terra/Luna at ang pag-clear ng FTX - kung saan ang higit sa $200 bilyon na nominal na posisyon ay nawala. Kailangan ng merkado ng oras upang harapin ang epekto nito. Samantala, ang mga pangunahing marginal na mamimili sa buong taon (DAT) ay nagsisimulang magwasto ng kanilang incremental na kakayahang bumili. Ang mga panahon ng taon ay nagpapalakas ng pagbagsak, kabilang ang pagbebenta dahil sa buwis (lalo na sa mga ETF at DAT), rebolusyon ng portfolio, at ang systemikong pagpapalakas ng CTA sa kalahati ng taon.

Pumabaon ang Bitcoin ng humigit-kumulang 6% noong wakas ng 2025. Pumabaon din ang Ethereum ng humigit-kumulang 11%. Pagkatapos nito, napansin ang paulit-ulit na pagbagsak ng iba pang mga token. Pumabaon ang Solana ng 34%, habang ang mas malawak na merkado ng token (BGCI, hindi kasali ang BTC, ETH, at SOL) ay pumabaon ng halos 60%.

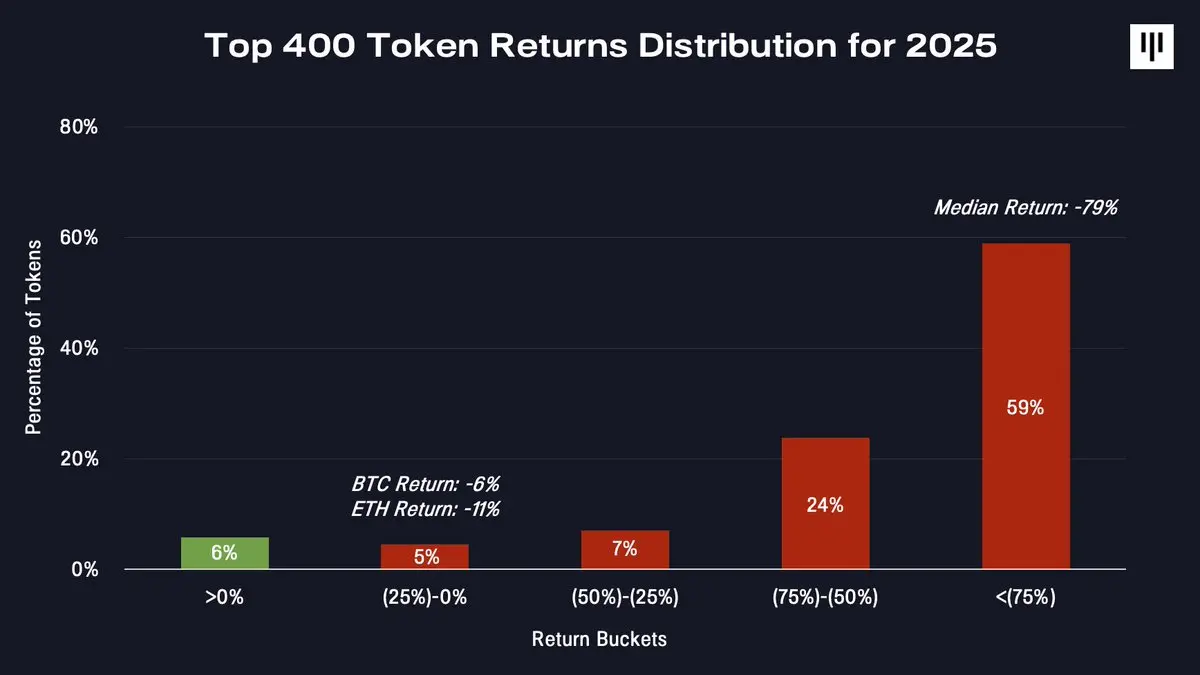

Ito ay isang napakaliit na merkado. Ang paghihiwalay ay mas malinaw kapag tingnan ang buong distribusyon ng kita ng merkado ng token.

Nagawa lamang ng ilang token ng positibong kita. Ang karamihan sa mga token ay nahantong sa malaking pagbaba - ang median token ay bumaba ng 79%.

Isang taon at higit pang pagsusumiklab ng presyo ng mga altcoin

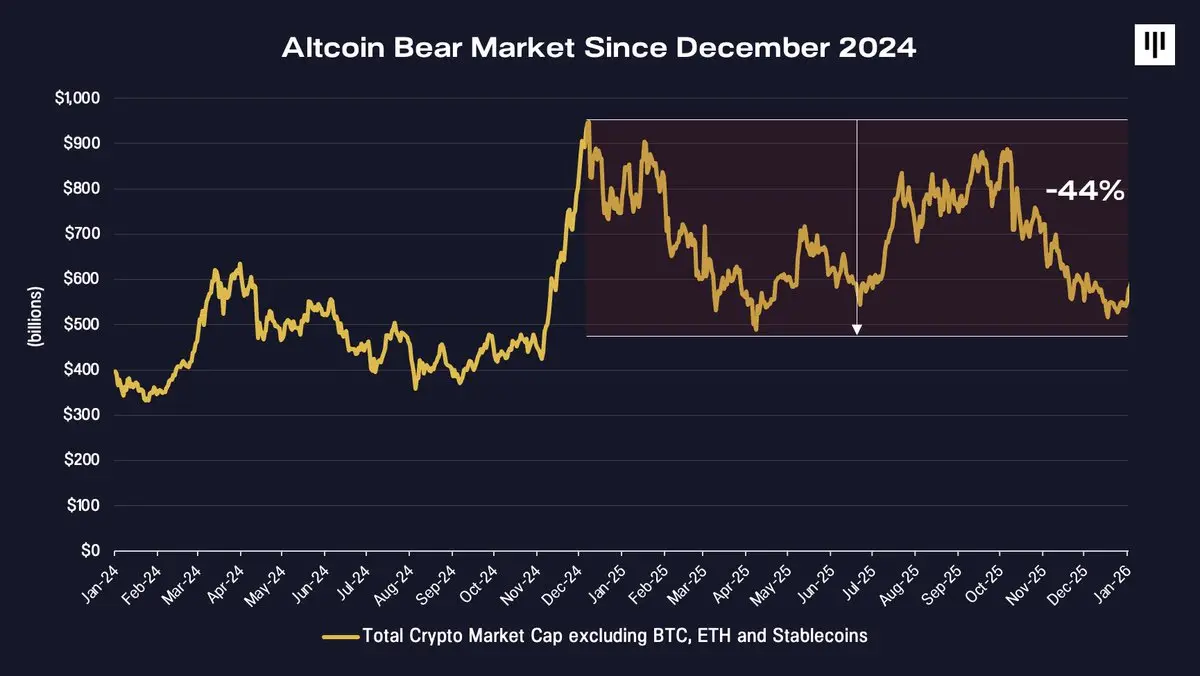

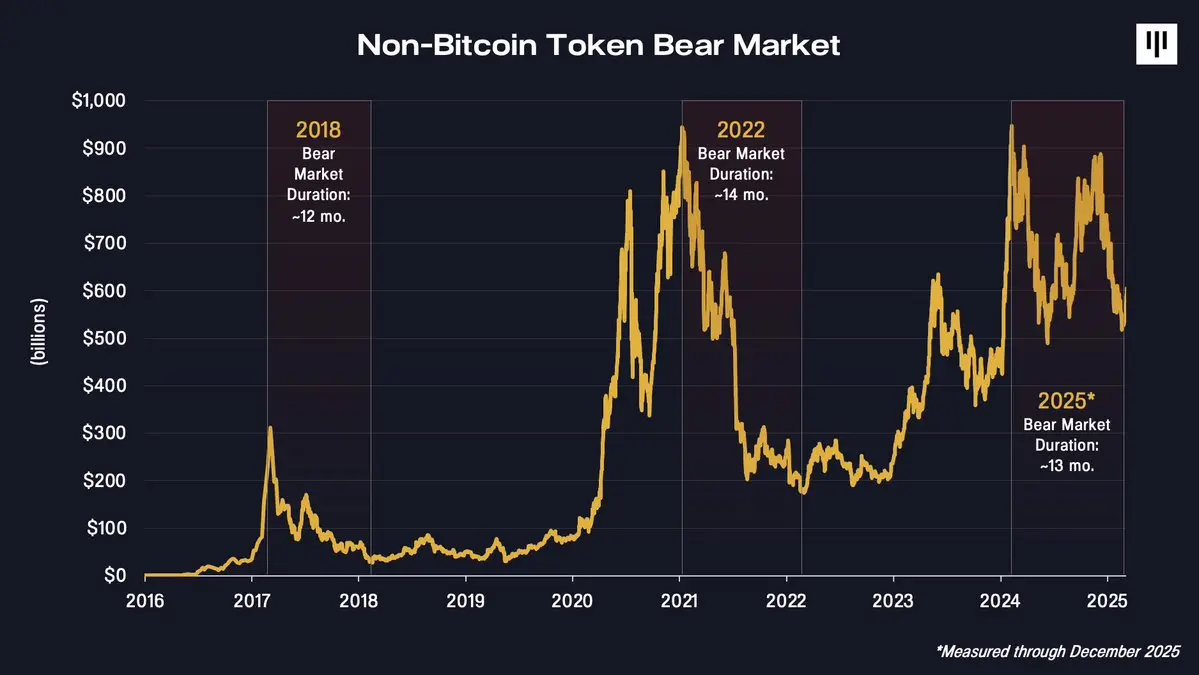

Ang pinakamahinang katotohanan noong 2025 ay maaaring ang hindi Bitcoin token market ay talagang nasa bear market mula noong Disyembre 2024.

Ang kabuuang halaga ng iba't ibang cryptocurrency, kabilang ang Bitcoin, Ethereum, at mga stablecoin, ay umabot sa pinakamataas nitong wakas ng 2024, ngunit mula noon ay patuloy itong bumagsak - bumaba ng humigit-kumulang 44% hanggang sa wakas ng 2025. Mula sa pananaw na ito, ang taon ay tila isang magandang taon para sa Bitcoin sa ilang mga oras, ngunit ito ay patuloy na bear market para sa iba pang mga cryptocurrency.

Ang mga portfolio na mayroon ng malaking bilang ng mga token ng medium at small cap ay hindi gaanong mabuti ang kanilang istruktura.

Ang pagkakaiba sa pagitan ng Bitcoin at ng mas malawak na token market ay nagpapakita ng kanilang ugat na pagkakaiba. Ang Bitcoin ay benepisyaryo ng isang simpleng at kilalang konsepto - ang digital na ginto - at mas nagtatagumpay pa ito dahil sa mechanical demand mula sa mga institusyon tulad ng sovereign states, gobyerno, ETFs, at mga departamento ng korporasyon. Sa kabilang banda, ang iba pang mga token ay kumakatawan sa isang heterogenous na hanay ng disruptive na teknolohiya, na may mas mababang threshold ng pagpasok at mas kaunting suporta mula sa institusyon.Mas kumplikado ang mekanismo ng pagkuha ng halagaAng mga tao ay

Napakalaki ang pagkakaiba sa presyo.

Ang mga structural na labis na hangin na inaapi ng token issuance

Nangunguna ng 2025, ang maraming mga kadahilanan ay nagpapalala sa pangkabuuang presyon sa token system.

1. Pag-angkat ng Halaga at mga Karapatan ng Mananalayon

Ang isang ng mga pinakamahirap na hamon ay ang problema ng pag-angkat ng halaga. Sa tradisyonal na stock market, ang mga stockholder ay may malinaw na legal na karapatan upang mag-angat ng mga kahilingan sa cash flow, kompanya governance, at residual value. Ngunit sa kabilang banda, ang mga token ay karaniwang nagsasalal ng mga mekanismo sa antas ng protocol, na ang mga ito ay binabantay ng code kaysa sa batas na inilalatag ng mga gobyerno.

Nangunguna ang ilang mga kaso na nangyari this taon na nagpapakita ng ganitong uri ng tensiyon, lalo na kung ang token ecosystem ay inilipat o inireset nang walang direktang kompensasyon sa mga token holder, tulad ng Aave, Tensor, at Axelar. Ang mga pangyayaring ito ay nagdulot ng malakas na reaksyon sa merkado, kahit na nagdulot ito ng pagdududa sa mga proyekto na token economy ay relatibong matatag.

Sa ganitong panig, ang mga stock ng digital asset ay nagawa ang mga token dahil sa mas malinaw na paraan ng pagkuha ng halaga, habang naghahanap na ng defensive investment ang mga mananaloko.

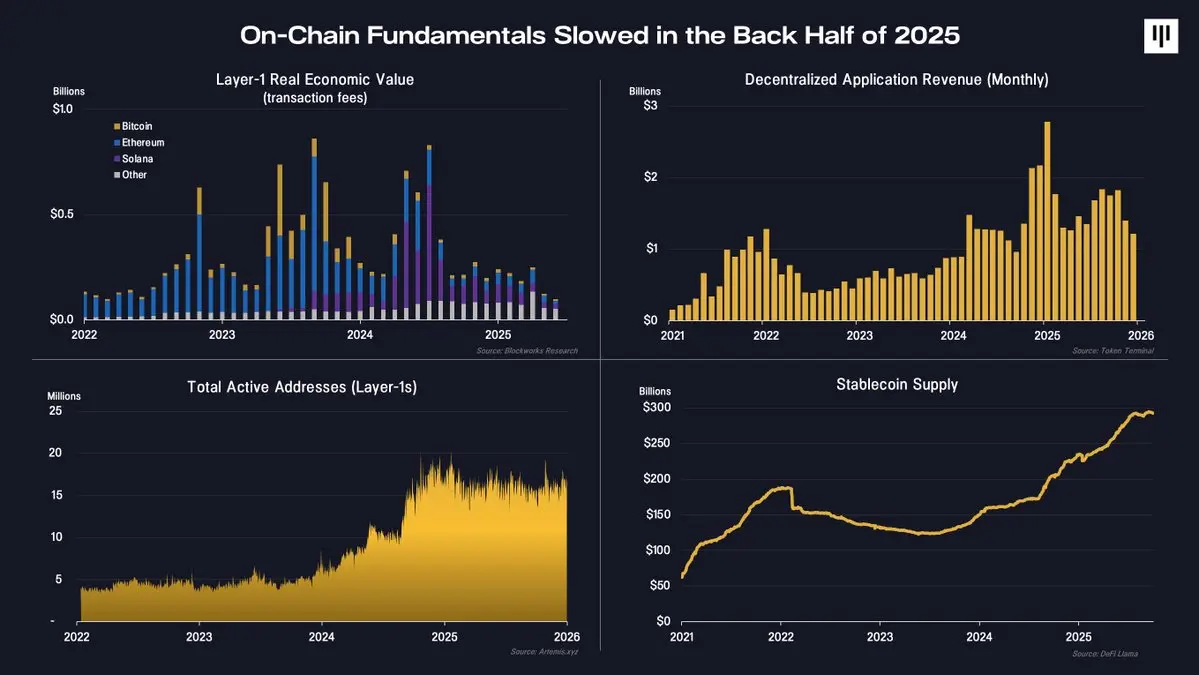

2.Nagbabaon ang aktibidad sa blockchain

Nagawa na ang mga batayan ng blockchain noong ikalawang kalahati ng taon.

Nagpapakita ang mga pangunahing sukatan kabilang ang kita ng Layer1 blockchain, mga bayad sa decentralized application at aktibong address na bumagal ang bilis ng aktibidad ng blockchain. Angkop na tandaan, patuloy na lumalaki ang suplay ng stablecoin, na nagpapakita na patuloy na lumalaki ang aplikasyon ng blockchain sa larangan ng pagbabayad at settlement. Gayunpaman, ang karamihan sa ekonomikong halaga na kaugnay ng stablecoin ay pumupunta sa mga kompanyang may equity sa labas ng blockchain kaysa sa mga token-based na protocol.

Ang katotohanan, ang paggamit ng batayang antas ay patuloy pa rin, ngunit ang mga palihim na aktibidad ay bumaba. Ang paglipat na ito ay direktang nakakaapekto sa mga trend ng presyo ng token.

3.Pag-ikot ng kapital na pang-pekulasyon

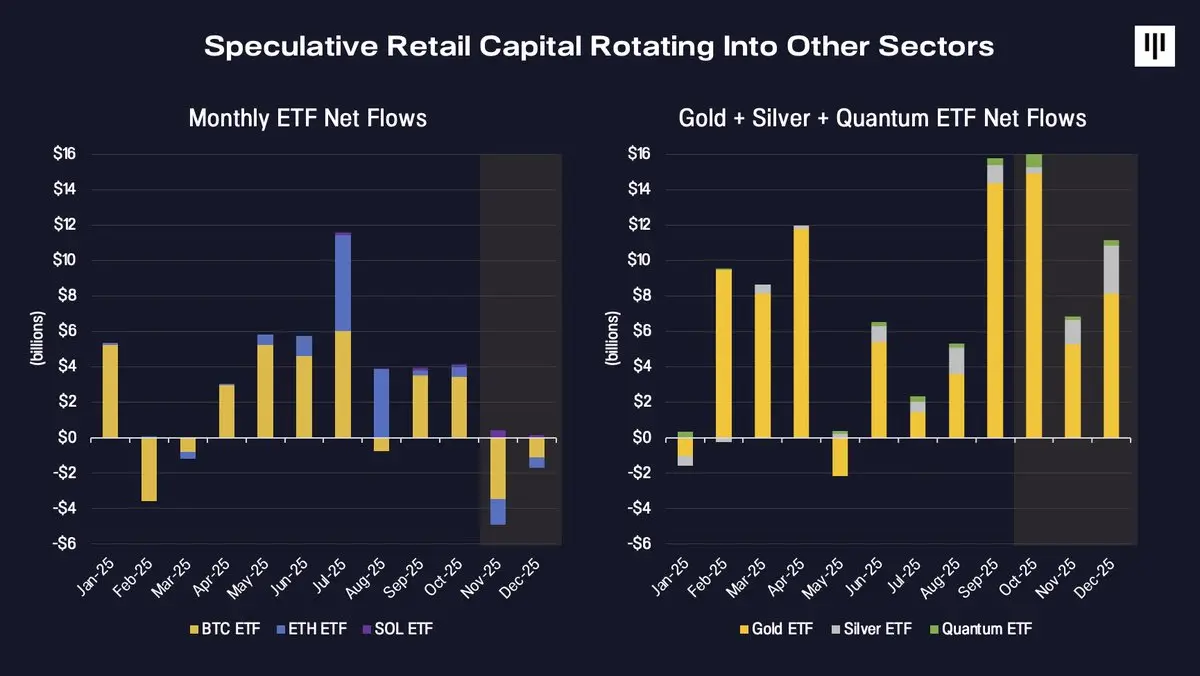

Sa wakas, ang daloy ng pera ay nagbago. Ang marginal na pondo na sumusuporta sa mas malawak na token ecosystem ay tradisyonal na nanggagaling sa speculative na retail investors. Bagaman patuloy na lumalaki ang paggamit ng mga institusyonal na mamumuhunan, ang kanilang pondo ay pa rin pangunahing nakatuon sa mga asset na inaalok sa anyo ng ETF, kabilang ang Bitcoin, Ethereum, at ang sasabihin na Solana noong wakas ng taon.

Noong 2025, ang mga manlilinlang ay nagmukha sa iba pang mga lugar.

Nagmali ang mga pondo sa ETF patungo sa mga bag-ong paksa sama sa ginto, pilak, ug quantum computing, samtang ang pagdagsang sa digital asset ETF wala na mabilis ug nahimo nga negatibo sa kalaoman. Ang pagbalhin sa pondo niining orasa dihang ang merkado sa token nanginabuhi og kadaot, nga nagdugang pa sa pwersa pakan-una.

Damdamin, lokasyon, at kahulugan ng panahon

Hanggang sa kalahati ng taon, ang mood ng merkado ay naipit na sa antas na nauugnay sa paghihiganti sa kasaysayan.

Narating ng Fear and Greed Index ang pinakamataas na antas nang makasuhan ng merkado ang krisis matapos ang pagbagsak ng FTX. Samantala, bumaba ang mga rate ng puhunan sa perpetual futures, na nagpapahiwatig ng pagbaba ng antas ng leverage at pagbaba ng sobrang pagtaya.

Nagawa rin ang mga pangyayari sa panahon. Noong nakaraan, ang Disyembre ay madalas na mahinang buwan para sa Bitcoin at mas malawak na merkado ng cryptocurrency dahil sa mga salik tulad ng pagbebenta ng mga nawalan ng pera dahil sa buwis, rebalanseng portfolio, at mga limitasyon sa likididad na nagdudulot ng mekanikal na presyon na walang kinalaman sa mga batayang salik.

Mahalaga, mula sa isang mas mahabang pananaw, ang tagal ng kasalukuyang pagbagsak ng hindi Bitcoin ay sumasakop ng dati nang mga siklo.

Ang mga bear market noong 2018 at 2022 ay tumagal ng humigit-kumulang 12 hanggang 14 buwan. Ang kasalukuyang pagbagsak mula sa peak noong katapusan ng 2024 ay nasa parehong antas. Hindi ito nagpapahiwatig ng garantiya na ang merkado ay naabot na ang pinakababa, ngunit ito ay nagpapakita na ang merkado ay naranasan ang mahabang panahon at presyon sa presyo.

Bakit nagsisimula ang pagpapabuti ng sitwasyon mula rito?

Bagaman puno ng hamon ang 2025, mayro pa ring ilang mga dahilan upang manatiling positibo at masigla sa paningin sa kinabukasan.

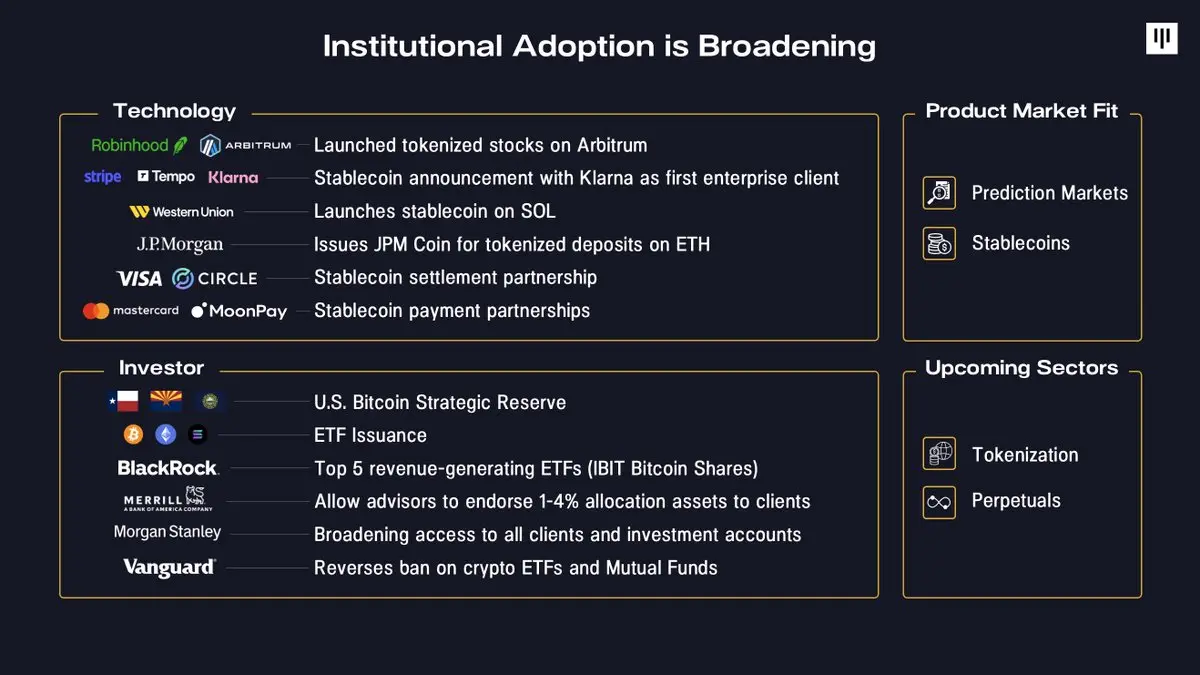

Unauna, ang blockchain ay ginagamit ng mga institusyon sa mas malawak na paraan. Ang mga kumpanya ay nagsisimulang i-integrate ang blockchain sa kanilang mga pangunahing produkto - mula sa tokenized stocks ng Robinhood, hanggang sa stablecoin infrastructure ng Stripe, at hanggang sa tokenized deposits ng JPMorgan. Sa pondo, ang sovereign reserves ay naitatag na, at ang mga malalaking brokerage firm, retirement platform, at asset management company ay nagbaba ng entry barrier.

Sa pangalawang, ang pagkakaragdag ng produkto at merkado ay naging mas malinaw. Ang mga stablecoin at mga merkado ng pagsusugal ay naging sikat na mga halimbawa ng aplikasyon noong 2025 at nakakuha ng malawak na pansin at pag-adopt, habang ang mas malawak na tokenisasyon at mga futures na walang hanggan ay nagsimulang makita ang mga tanda ng pagkakaragdag ng produkto at merkado.

Ikatlo, ang kapaligiran ng macroeconomic ay nakakatulong. Patuloy na matatag ang ekonomiya ng US, ang pagtaas ng sahod ay lumampas sa inflation, at ang kita ng mga kumpanya ay patuloy na lumalaki. Habang natitigil ng Federal Reserve ang quantitative tightening, ang kondisyon ng likididad ay umuunlad. Ang pagbaba ng mga taunang kita at ang mapagbabad na patakaran ng pananalapi ay tradisyonal na nakakatulong sa mga mapanganib na ari-arian kabilang ang mga digital asset.

Sa wakas, ang antas ng pagkakalat ng mga digital asset ay pa rin medyo mababa. Ayon kay Tom Lee mula sa Bitmine: Ang kasalukuyang bilang ng mga bitcoin address na may halaga ng higit sa $10,000 ay 4.4 milyon, habang mayroon nang 900 milyon na tradisyonal na investment account sa buong mundo. Ayon sa isang institusyonal na survey ng Bank of America, 67% ng mga propesyonal na investment manager ay hindi pa nagmamay-ari ng anumang digital asset. Kahit na ang isang maliit na pagbabago sa asset allocation sa paglipas ng panahon ay kumakatawan sa isang malaking potensyal na demand.

Kungkumusta

Ang 2025 ay isang mahirap na taon para sa karamihan ng mga kalahok sa token market, na may mga katangian tulad ng napakalaking paghihiwalay ng merkado, matibay na pagganap ng mga pangunahing token, at patuloy na mahinang kondisyon ng mga token na hindi ang Bitcoin. Ngunit nagpromote din ito ng paggamit ng mga institusyonal na mamumuhunan, pinaunlad ang pagkakasunod-sunod ng produkto at merkado, at pinipigilan ang halaga ng karamihan sa mga token sa loob ng ekosistema.

Ang posibleng pagbawi ng malakas na batayan ng buong merkado ng token matapos ang isang taon ng bullish market ay maaaring magdulot ng mga oportunidad sa pamumuhunan. Ang mga plano ng pamumuhunan ay tila lumalapit sa pagiging hindi symmetrical - kung saan ang batayan ay matatag at ang lapad ng merkado ay bumalik - habang ang mood ng merkado ay bumaba, ang antas ng leverage ay bumaba, at ang malaking repormasyon ng presyo ay nasa nakaraan na. Sa kasaysayan, ang mga kaguluhan sa merkado ay madalas magmula sa batayan para sa susunod na yugto ng paglago.