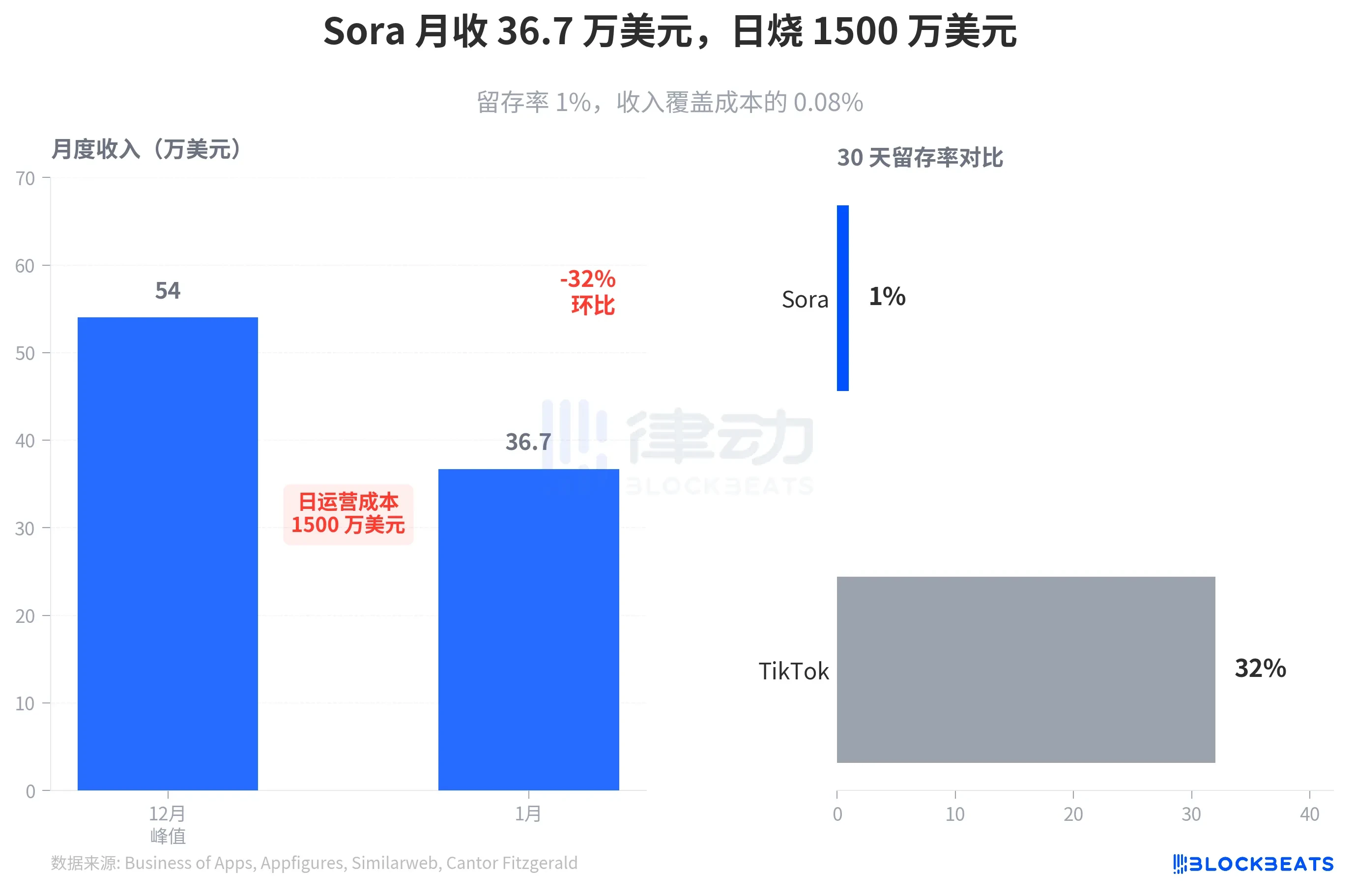

Noong Marso 24, inihayag ng OpenAI ang pagpaputol ng Sora, ang video generation tool na nasa market ng mas mababa sa anim na buwan, kasabay ng pagtatapos sa pagsasangkot na may halagang $1 bilyon sa Disney (ayon sa Variety at Bloomberg). Ayon sa mga datos, ang kita ng Sora sa isang buwan ay $367,000, habang ang araw-araw na gastos sa operasyon ay $15 milyon. Ang proporsyon ng kita na nakakapagbalik sa gastos ay 0.08%.

Sa isang araw bago, ayon sa mga dokumento na nakuha ng CNBC, ang Microsoft ay nakalista bilang pangunahing panganib sa mga dokumento para sa IPO na ipinadala ni OpenAI sa mga investor. Tatlong linggo bago iyon, ayon sa Awesome Agents, ang built-in na e-commerce function ng ChatGPT na Instant Checkout ay pinatigil nang tahimik dahil sa halos sero ang conversion rate.

Isang kumpanya na may halagang $730 bilyon, sa panahon ng paghahanda para sa IPO, ay hindi nagpapakita ng kuwento ng paglago, kundi nagpapababa ng mga produkto, nagpapalaya sa mga kasosyo, at nagtatayo ng hangganan sa pinakamalaking shareholder. Hindi ito pagpapaliit, kundi isang may plano na paglinis ng kuwento.

Sora: Teknikal na nakakapanlilinaw, komersyal na pagkabigo

Noong lumabas si Sora noong Oktubre taon nakaraan, ito ay isang phenomenon sa App Store, na nakapag-download ng higit sa 1 milyon sa loob ng 5 araw at higit sa 3 milyon ang kabuuang pag-download. Gayunpaman, ayon sa mga data mula sa mga third-party na platform para sa pagsubaybay tulad ng Appfigures at Similarweb, ang 30-araw na retention rate ay lamang halos 1%, samantalang ang 30-araw na retention rate ng TikTok sa parehong panahon ay 32%.

Ayon sa Appfigures, bumaba ang bilang ng mga download sa Enero ng 45% mula sa nakaraang buwan, tumurun sa halos 1.2 milyon. Ang kita sa Enero ay $367,000, na bumaba ng 32% mula sa peak na $540,000 noong Disyembre. Ayon sa pagtataya ni Deepak Mathivanan, isang analyst ng Cantor Fitzgerald, ang Sora ay nag-generate ng 11.3 milyong video sa araw na peak, na may kostong humigit-kumulang $1.30 bawat video, na nagreresulta sa araw-araw na gastos sa operasyon na humigit-kumulang $15 milyon, at taunang pagkawala na humigit-kumulang $5.4 bilyon.

Ang problema ni OpenAI sa Sora ay hindi ang teknolohiya, kundi ang hindi makatwirang negosyo model. Ang paggastus ng $5.4 bilyon taon-taon para sa kita na hindi umabot sa $5 milyon ay isang lason sa anumang prospectus ng IPO.

Ang pagpaputol sa Sora ay nagdudulot ng pagkawala ng pagsasangkot na $1 bilyon mula sa Disney. Ayon sa Variety, ang kasunduan, na dapat magtrabaho sa loob ng tatlong taon, ay nagbibigay ng pahintulot kay OpenAI na gamitin ang higit sa 200 na karakter mula sa Marvel, Pixar, at Star Wars para sa pagtatrain at paggawa ng nilalaman, ngunit binawalan ang mga karakter na may kaugnayan sa mga aktor na buhay. Ayon sa Bloomberg, ang pera ay hindi pa nabayaran.

De-Microsofting: 16-month systematic engineering

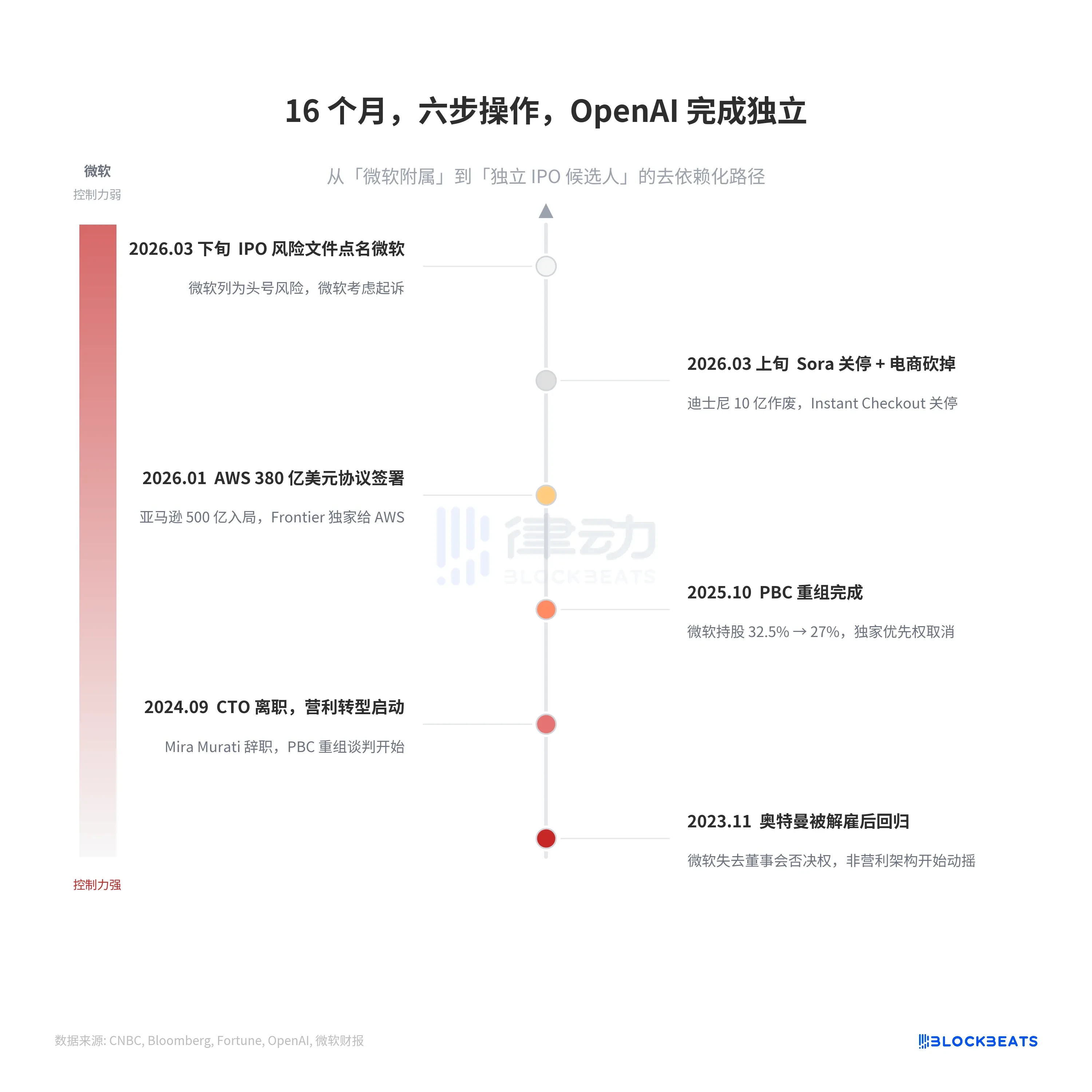

Ang pagtingin sa Sora at ang Disney agreement bilang mga hiwalay na pangyayari ay magpapaligoy sa isang mas mahalagang patnubay. Mula noong Nobyembre 2023, nang mabawasan at muling bumalik si Altman, nagtapos ang OpenAI ng anim na hakbang sa loob ng 16 buwan upang sistematisahin ang pagbaba ng Microsoft mula sa isang tagapagkontrol hanggang sa maging maliit na shareholder.

Ang pagpapalit ng PBC noong Oktubre 2025 ay isang mahalagang pagbabago. Ayon sa Fortune, ang bahagi ng Microsoft ay bumaba mula sa 32.5% hanggang sa 27%, at ang eksklusibong prioridad sa cloud ay inalis nang sabay. Anim na araw pagkatapos matapos ang pagpapalit, sinignahan ni OpenAI ang isang 38 bilyong dolyar na klase ng cloud agreement kay Amazon, ayon sa ESM China, at lahat ng mga layunin sa deployment ay inaasahang matatapos bago ang dulo ng 2026. Ang kabuuang pagsisiguro ni Amazon ay umabot sa 50 bilyong dolyar, kung saan ang 15 bilyon ay unang ipinagkaloob, habang ang natitirang 35 bilyon ay nakadepende sa mga milestone tulad ng IPO process.

Mas mahalaga ang paghihiwalay ng cloud architecture. Pinanatili ng Microsoft ang Azure para sa stateless API calls ng OpenAI (kung saan nakabatay ang ChatGPT at ang pangunahing serbisyo ng pag-iisip ng API), ngunit ang Frontier, ang stateful enterprise-grade Agent platform ng OpenAI, ay eksklusibong ipinapalabas sa AWS. Ayon sa Windows Central, naniniwala ang Microsoft na ito ay lumabag sa orihinal na eksklusibong kundisyon at tinutukoy ang posibilidad ng paghahabol.

Ayon sa analisis ng Next Platform, ng mga $625 bilyon na backlog ng kita ng Microsoft, humigit-kumulang $281.3 bilyon ang galing sa mga pagsisigla sa Azure mula sa OpenAI, o 45%. Ang inaasahang kapital na gastusin ng Microsoft para sa taong pampagkakabuhayan 2026 ay $100 hanggang $125 bilyon, samantalang ang taunang kita mula sa AI ay lamang humigit-kumulang $13 bilyon. Ito ay nagdudulot ng isang sitwasyon na laban sa intuisyon: habang ang OpenAI ay nagpapahintulot na “maging malaya sa Microsoft,” posibleng mas malalim ang pampinansyal na pagkakasaligan ng Microsoft sa OpenAI.

Zero conversion sa e-commerce at pagkonsentrang narsiyon

Ang pagpaputol ng ChatGPT Instant Checkout ay hindi nagdulot ng maraming atensyon, ngunit may parehong lohika sa pagpaputol ng Sora. Ang tampok na ito na ipinakilala noong Setyembre ng nakaraang taon ay nagbigay ng pangako na magkakaroon ng koneksyon sa higit sa 1 milyong mga negosyo ng Shopify, ngunit lamang 12 ang naka-connect. Ayon sa Awesome Agents, hanggang sa pagpaputol, ang rate ng pagbili ay malapit sa sero, at ang sistema para sa pagkolekta ng buwis sa pagbebenta sa estado ay hindi rin nagkakaroon.

Pagkatapos ma-anunsyo ang pag-close, ayon sa publikong data ng merkado, tumataas ang presyo ng mga aksyon ng Expedia ng 13.69%, Booking ng 8.46%, at Shopify ng 3.96%. Malinaw ang pagpapahalaga ng merkado: ang paglabas ni OpenAI mula sa e-commerce ay isang magandang balita para sa mga umiiral na player.

Tatlong produk line ang nagkakasama sa pagbabawas, nagtuturo sa isang karaniwang layunin: upang i-focus ang valuation narrative ng IPO sa pangunahing AI model. Ayon sa paglalabas ni Sarah Friar, CFO ng OpenAI, at sa opisyal na datos ng OpenAI, ang 20 bilyong dolyar taunang kita, 800 milyong aktibong user sa linggo, at 1 milyong corporate customer, sapat na upang suportahan ang isang malinaw na kuwento ng paglago. Ang 54 bilyong pana-panahon na gastos ng Sora, ang walang conversion sa e-commerce, ang legal na panganib ng kasunduan sa Disney, at ang kawalan ng katiyakan sa ugnayan sa Microsoft—lahat ito ay ingay sa prospectus ng IPO.

Hindi eksklusibo sa OpenAI ang "pagpapalit" bago ang IPO

Ibinenta ng Uber ang kanyang autonomous driving division na ATG sa Aurora para sa $4 bilyon noong 2020, at natanggap ang 26% na bahagi. Ang ATG ay naglabas ng $457 milyon kada taon para sa pag-aaral at pag-unlad. Pagkatapos itong alisin, nakamit ng Uber ang kanyang unang kita pagkatapos ng IPO. Bago ang IPO noong 2019, tinanggal din ng WeWork ang mga non-core na negosyo, ngunit sobrang huli ang aksyon—bumagsak ang valuation mula sa $47 bilyon patungo sa $8 bilyon, nabigo ang IPO, at pumayag sa pagkabuwis noong 2023.

Ang pagkilos ng OpenAI ay mas malapit sa Uber: aktibong pinapatay ang mga business line na may mataas na gastos at mababang return, at inililinis ang financial structure bago ang IPO. Ang pagkakaiba ay sa sukat. Ang ATG na pinatay ng Uber ay nagkakahalaga ng $457 milyon taon-taon, samantalang ang Sora na pinatay ng OpenAI ay nagkakahalaga ng $5.4 bilyon taon-taon—isang antas ng pagkakaiba. Kasama ang $1 bilyon na nasayang ng Disney, ang pagkakasira ng e-commerce team, at ang pormal na pagbaba ng relasyon sa Microsoft, ang OpenAI ay nasa panahon ng IPO na nagpapakilos ng pinakamalaking paglinis ng business line sa kasaysayan ng teknolohiya.

Ang Altman ay gumagamit ng pagbabawas upang ipaliwanag ang kuwento ng paglago.