Editor's Note: Habang ang pamilihan ay patuloy na itinuturing ang pagbabago ng presyo ng langis bilang “resultang variable” ng digmaan, ang artikulong ito ay nagsasabing ang tunay na kailangang maintindihan ay kung paano hinahati ang digmaan mismo sa pamamagitan ng langis.

Habang patuloy ang pagkakabawas sa Strait of Hormuz, ang pandaigdigang sistema ng pagmimina ng langis ay pinipigil na muling istruktura—ang mga buyer sa Asya ay naglilipat nang malaki patungo sa langis ng Amerika, at ang WTI ay lumampas sa Brent, na nagtuturo ng structural na pagbabago sa mekanismo ng pagtatakda ng presyo at daloy ng kalakalan. Ang short-term spread ay maaaring ipaliwanag sa pamamagitan ng mga kontrata, ngunit mas malalim pa rito ay ang tanong na, "Sino pa ang kayang magbigay?"

Tinukoy pa ng may-akda na ang pangunahing maling pag-unawa sa kasalukuyang merkado ay hindi sa presyo, kundi sa oras. Ang futures curve ay patuloy na nag-uugnay sa isang aksiyoma: ang konflikto ay magtatapos sa maikling panahon at babalik ang suplay. Ngunit mas malamang na ang landas ay isang matagal na digmaan ng pagod. Ibig sabihin nito, ang mataas na presyo ng langis ay hindi na isang pansamantalang pag-atake, kundi magiging isang mas matagal na estruktural na kalagayan, kung saan ang antas ay maaaring umataas patungo sa $120–150.

Sa ilalim ng framework na ito, ang langis ay hindi na lamang isang komodidad, kundi naging ang “upstream variable” ng lahat ng asset. Ang kanyang pagrerate ay magkakaroon ng pagpapadala sa bawat antas ng interes, palitan, stock market, at credit market.

Ang merkado ay nagsasama na ng pagkakaroon ng digmaan, ngunit hindi pa nagsasama ng tagal ng digmaan.

Ang sumusunod ay ang orihinal na teksto:

Binigyan ni Trump ang Iran ng 10 araw. Ito ay nangyari na isang linggo ang nakalipas. Kahapon, muli niyang binabalaan ang lahat: natitira na lang 48 oras. Ang tugon ng Tehran ay: hindi.

Limang linggo ang nakalipas, noong Pebrero 28, nang sasakyan ng mga eroplano ng Amerika at Israel ang Iran, ang logika ng pagpapahalaga ng merkado ay patuloy na isang “sirkumisyon” na pagsabog sa hangin: dalawang linggo, kung saan ay tatlong linggo; muling buksan ang Isthmus ng Hormuz; tumaas ang presyo ng langis at bumaba muli, lahat ay bumabalik sa normal.

Ngunit ang aming pagtataya noon ay: hindi.

Mula sa unang araw, ang aming pangunahang pananaw ay ang digmaan ay magiging mas malala muna bago maaaring mabawasan sa mas huling yugto. Ang pinakamalikhaing landas ay ang pagpapakilala ng mga puwersang lupa, na susundan ng isang mahabang at mapagkukunan na konflikto. Ang panahon ng paghinto sa Strait of Hormuz ay magiging mas mahaba kaysa sa mga aksiyon na handang isama ng merkado sa kanilang mga modelo. Nagsalaysay na tayo ng buong lohika sa aming mga kadahilanan sa panahon, modelo ng pagpapresyo sa Strait of Hormuz, at pagsusuri sa mga baryable ng digmaan.

Ang pangunahang pagtataya ay simpleng: hindi kailangan ng Iran na manalo, kailangan lang niya itaas ang gastos ng digmaan hanggang sa sapat na makipag-ugnay sa Washington para hanapin ang isang paraan para umalis. At ang pagkakalabas na ito, ay hindi kasama ang malaya at maayos na pagbukas ng estrecho.

Limang linggo na ang nakalipas, bawat mahalagang bahagi ng paghuhusga na ito ay patuloy na binabale-wala. Ang Isthmus ng Hormuz ay hindi pa nabawi ang paglipas. Ang Brent crude ay nagsara sa halos $110. Ang Pentagon ay naghahanda para sa ilang linggong ground operation. Ang layunin ng digmaan ni Trump ay mula sa “denuclearization” ay bumaba patungo sa “ipaglaban ang kalaban hanggang sa panahon ng Stone Age,” ngunit hindi pa rin niya malinaw na matukoy kung ano ang “tagumpay.”

Ang pagpapadala ng ground forces ay ang upgrade turning point na patuloy nating sinusubaybayan. Ang Marine Corps at airborne forces ay nasa pagpupulong na sa battlefield, at ang sandaling ito ay malapit na.

Ngunit mas mahalaga kaysa sa susunod na pag-atake o susunod na huling babala ay ang langis.

Hindi ang langis ang produkto ng digmaan—ang langis mismo ang sentro ng digmaan. Ang stock market, bond market, crypto market, Federal Reserve, at kahit ang iyong pang-araw-araw na gastos sa pagkain—lahat ay mga downstream variable. Kung tama ang iyong pagtataya sa presyo ng langis, ang lahat ng iba ay magkakasunod; kung mali ang iyong pagtataya, lahat ng iba pang desisyon ay mawawalan ng kahulugan.

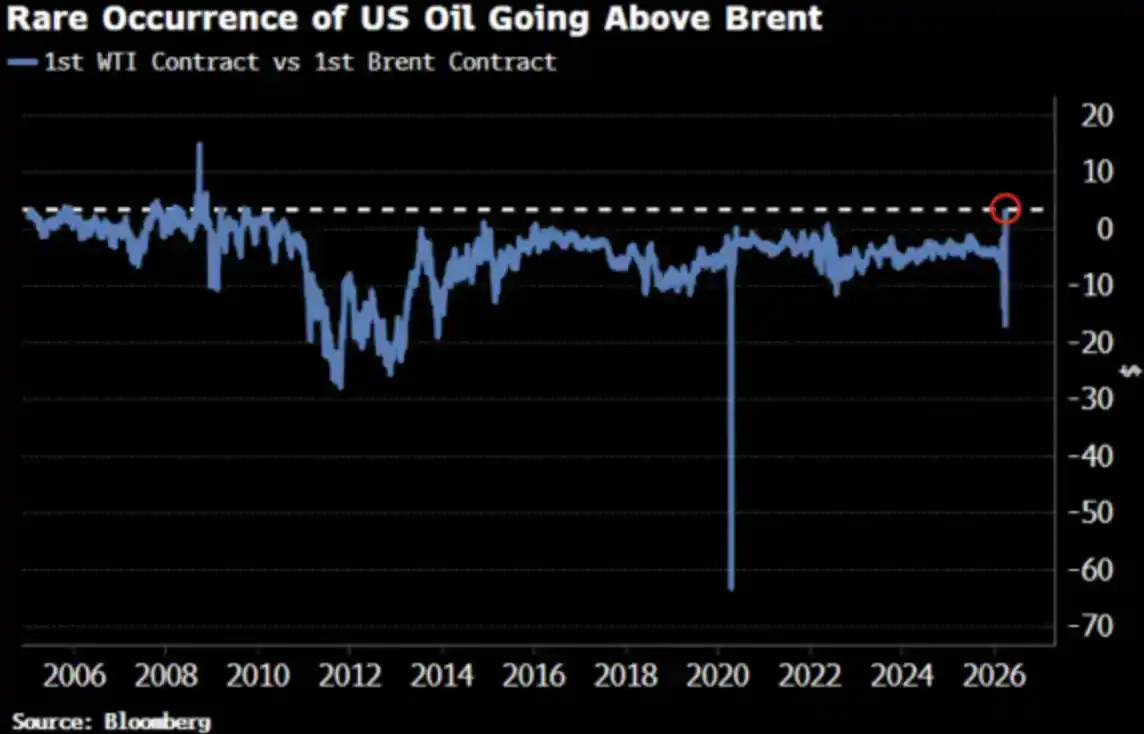

Kamakailan lang, tumaas ang presyo ng WTI crude oil sa una mong pagkakataon mula noong 2022 na hihigit sa Brent, at ang pagbabagong ito ay nakapagtigil ng pansin sa merkado.

Very good, as it should be.

Mas mataas ang WTI kaysa sa Brent: Ano ang tinatanong ng lahat

Noong Abril 2, ang WTI crude oil ay nakatapos sa $111.54, habang ang Brent ay nakatapos sa $109.03. Ang WTI ay may premium ng $2.51 kumpara sa Brent, ang pinakamalaking spread mula noong 2009. Dalawang linggo ang nakalipas, ang WTI ay may discount sa halip kumpara sa Brent.

Tanong ng lahat: Ano ang nangyari? Narito ang maikling bersyon, at ang mas malapit sa katotohanan.

Maikling bersyon: Pagkakaiba sa panahon ng kontrata

Ang WTI near-month contract ay nagdadala ng pagpapadala sa Mayo, habang ang near-month contract ng Brent ay naka-rotate na sa Hunyo. Sa ilalim ng ganitong kakaunting suplay, ang "pagpapadala isang buwan mas maaga" ay nangangahulugan ng mas mataas na presyo—ang WTI ay simpleng may mas maagang petsa ng pagpapadala.

Sinabi ni Adi Imsirovic, isang oil trader na may 35 taon ng karanasan at kasalukuyang nasa Oxford, na handang magbayad ng halos $30 bawat barrel ang mga bumibili para sa Brent crude na maipapadala isang buwan mas maaga, sa itaas ng kasalukuyang historical highs sa freight at insurance costs. Ayon sa kanya, wala siyang nakikita sa kanyang 35-taong karera.

Ito ay isang paliwanag sa "mechanism level"—tama ito, ngunit hindi kompletong.

Totoo: Ang curve ng presyo ay naglalakbay nang buo

Ang pagkakasundo ng WTI at Brent ay hindi lamang isang pansamantalang pagkakamali sa mga near-month contract. Sinasabi ng Bloomberg na malinaw ang fenomenong ito sa maraming mga month ng contract, na sumasaklaw sa buong forward curve. Ibig sabihin, binabago ang presyo ng buong curve.

Ano ang dahilan? Pagbabalik ng demand sa Asya. Noong huling bahagi ng Marso, ang mga refinery sa Asya ay nagsiguro ng halos 10 milyong barrel ng American crude na gagawin sa Mayo; noong nakaraang linggo ay binili rin nila ang halos 8 milyong barrel. Ayon sa Kpler, ang export ng American crude sa Asya noong Abril ay makakarating sa 1.7 milyong barrel araw-araw, mas mataas kaysa sa 1.3 milyong barrel araw-araw noong Marso. Ang China, Korea, Japan, at ang refinery ng ExxonMobil sa Singapore ay bumibili ng American crude—dahil ito ang “tanging available na supply” sa kasalukuyan.

Patuloy pa ang pagsasara ng Strait of Hormuz. Ang Murban, ang benchmark crude oil ng Abu Dhabi—at ang pinakamalapit na alternatibo sa WTI—ay nawala na mula sa pandaigdigang merkado. Ang WTI, ay nagsisimula nang maging 'marginal pricing oil' ng mundo.

Hindi ito panic buying, kundi isang pagbabago sa liquidity structure.

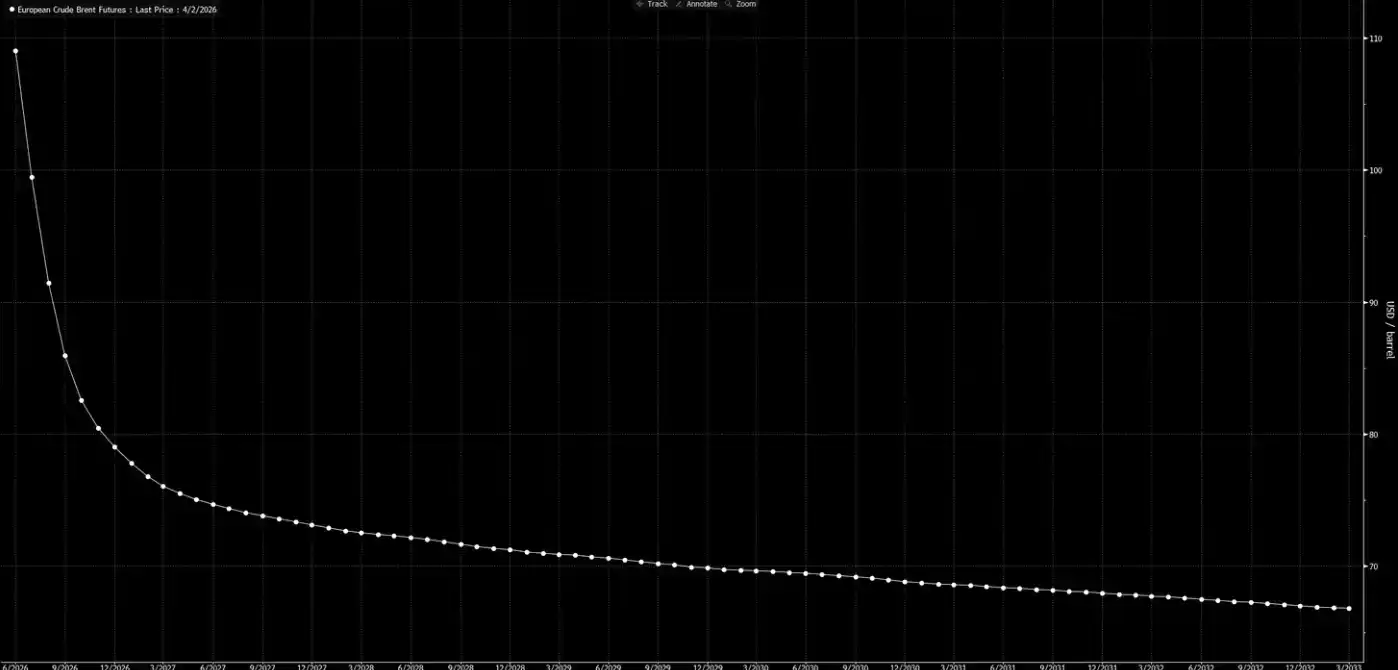

Ngayon, tingnan natin ang forward price curve.

Ang kurba na ito ay nagpapadala ng isang signal: ito ay lamang isang pansamantalang pagkabigla, at bago ang Pasko, babalik lahat sa normal.

Ang aming pagtataya ay: ang kurba na ito ay "nagdudream".

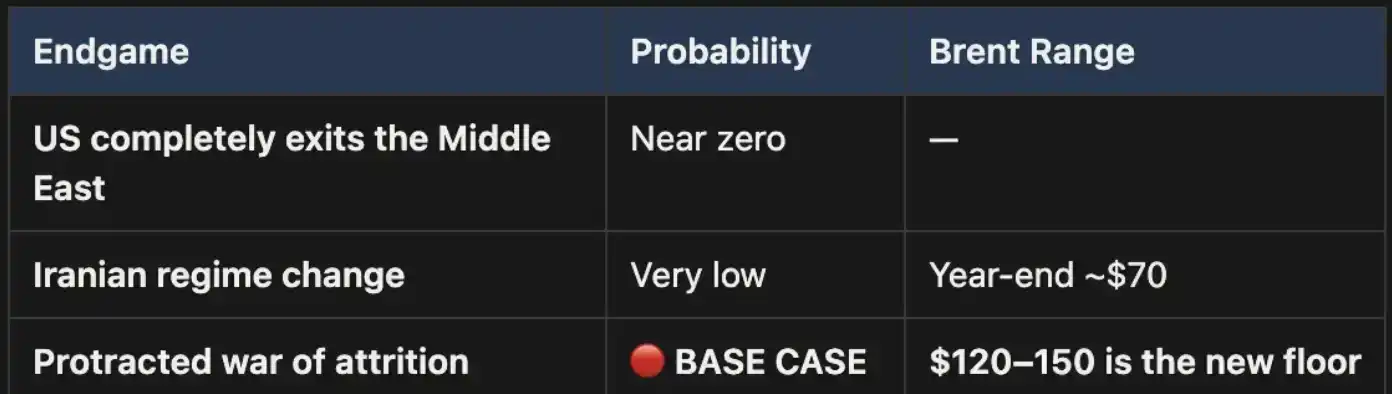

Tatlong katapusan, isang pangunahing landas

Nakapagbigay na tayo ng analitikal na framework na ito sa Weekly Signal Playbook. Hanggang sa ngayon, walang pagbabago; kung may pagbabago, mas lumalakas ang posibilidad ng base case.

Ang digmaang ito ay magtatapos lamang sa tatlong paraan:

Ang unang wakas ay halos imposible sa politika.

Ang ikalawang wakas ay hindi rin makatwiran: ang mga kondisyon ng tereno, ang pangangailangan sa puwersa, at ang evolusyon ng logika ng guerrilla warfare ay nagpapakita na ang daang ito ay may mataas na gastos at mahirap tapusin. Tatlo beses ang laki ng teritoryo ng Iran kumpara sa Iraq, halos dalawang beses ang populasyon nito, at hindi pa natin isinasaalang-alang ang mga bundok na hindi magpapaligaya ng anumang puwang sa mga tagapag-atake. Hindi ito taong 2003.

Ang Resulta 3 ang baseline scenario, at may pinakamalaking probabilidad. Kung ang konflikto ay magiging matagal at mapagkukunan ng pagod, ang paghinto sa Strait of Hormuz ay magpapatuloy, at ang presyo ng langis ay mananatiling mataas. Ang mataas na antas na ito ay struktural, hindi pansamantala. Ang kasalukuyang forward price curve ay malinaw na hindi sapat na pinapresyo ang puntos na ito.

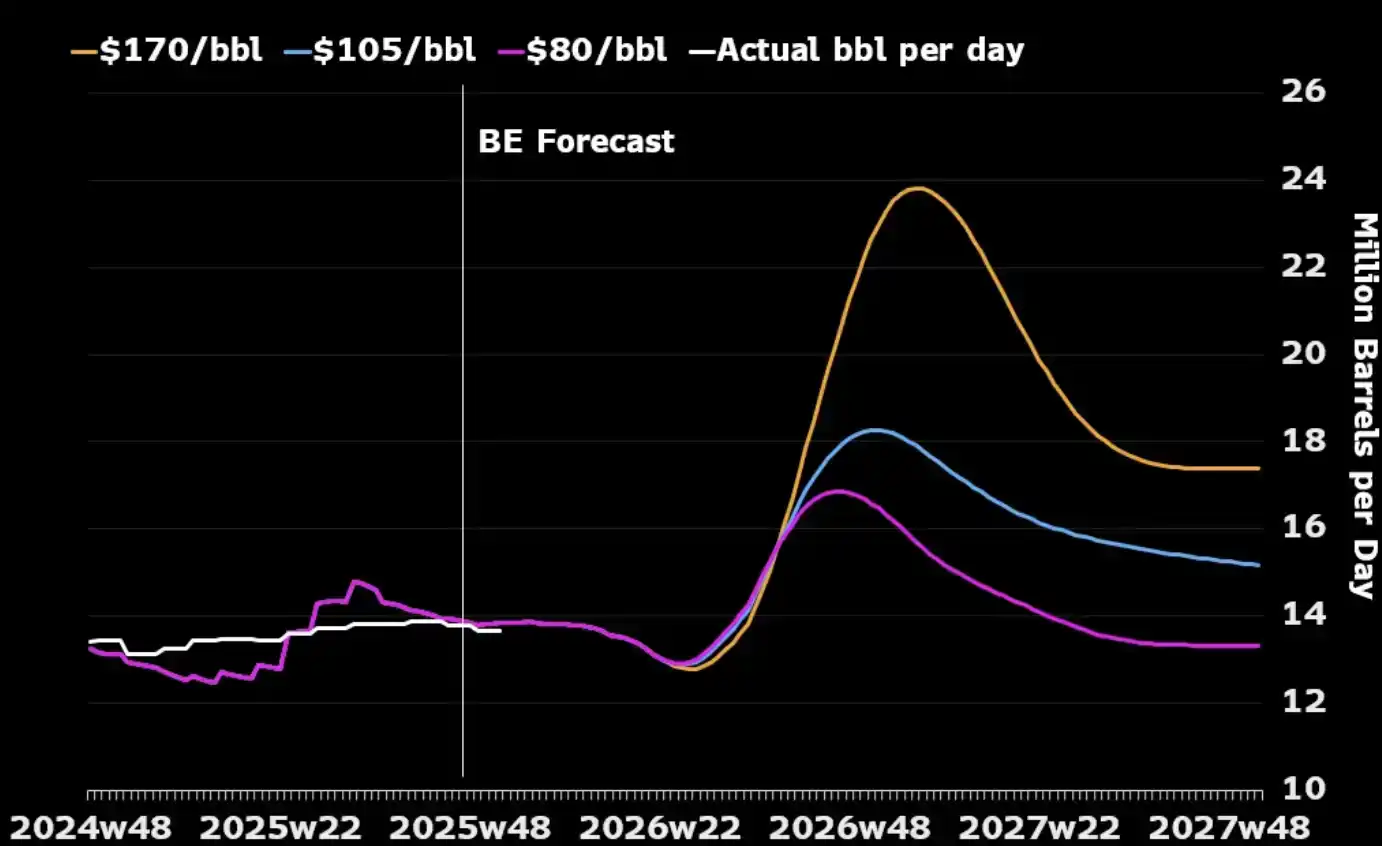

Ang isang bagay na pinaglalabasan ng marami ay: kung titingnan lang ang sariling industriya ng langis, maaaring tugma sa estratehikong interes ng Estados Unidos ang isang matagal na digmaan. Ang kakayahan sa paggawa ng langis sa Middle East ay maaaring masira sa gitna ng konflikto, kaya ang mga bilihin sa buong mundo ay magkakaroon ng pagpipilian lamang na umiikot sa enerhiya ng North America, dahil ang iba pang alternatibong pinagkukunan ay naiwan na nang kaunti. At ang mas mataas na presyo ng langis ay magpapabilis din sa mga producer ng Estados Unidos na palakasin ang produksyon—dagdagan ang mga drill rig at mag-invest nang higit pa sa shale oil. Kapag tingnan mo ang sumusunod na larawan, makikita mo na sa kasaysayan, halos bawat malaking pagtaas ng presyo ng langis ay sumunod sa isang pagtaas sa produksyon ng Estados Unidos sa loob ng 12 hanggang 18 buwan.

Ang tanging gastos na kailangang pamahalaan ng Estados Unidos ay sa antas ng bansa: paano maiiwasan ang pagpapanatili ng presyo ng gasolina sa higit sa $4 bawat galon nang matagal, na maaaring magdulot ng politikal na pagtutol. Ito ay isang "threshold ng sakit," hindi isang kondisyon na magpapasya kung kailan tatapos ang digmaan.

Ang "aritmetika" ng presyo

Sa pagkakasara ng Strait of Hormuz, ang $110 sa Brent ay hindi ang taas, kundi ang simula lamang. Sa aming pangunahing skena, habang patuloy na isara ang strait, ang presyo ng langis ay magpapanatili sa antas ng $120 hanggang $150.

Bawat linggo, ang inventory ay nagkakaroon ng pagbaba. Ayon sa UBS, bumaba na ang global inventory sa 30 ng Marso patungo sa five-year average—at iyon ay nangyari bago ang pinakabagong pagpapabuti. Ang Macquarie naman ay nagbigay ng pagtataya: kung magpapatuloy ang digmaan hanggang Hunyo at hindi pa bukas ang channel, may 40% na posibilidad na tumataas ang presyo ng langis hanggang $200.

Ang spread ng malapit na kalakalan (ang spread sa pagitan ng dalawang pinakabagong kontrata ng Brent) ay lumawak hanggang sa $8.59/barrel. Ang merkado ay nagbabayad ng premium na halos 8% para sa “delivery isang buwan mas maaga”—isang antas ng tensyon na katumbas ng 2008.

Ngunit noong 2008, wala pang 15% ng global supply na physically locked.

Ngayon, ang lahat ng mga modelo, lahat ng mga kurba ng presyo, at lahat ng mga huling taong pagbasa sa Wall Street ay batay sa iisang parehong palagay: magtatapos ang konflikto, babuksan muli ang Strait of Hormuz, babalik ang presyo ng langis sa normal, at babalik ang mundo sa kanyang dating anyo.

Ang aming pagtataya ay: hindi.

Ang likod ng forward curve ay hindi pa nakakasabay sa katotohanan. Ang merkado ay nagsasagawa na ng pricing para sa “pagkakaroon ng digmaan,” ngunit hindi pa para sa “pagsasalba ng digmaan.” Bawat pagbabalik-tanaw sa langis bago ang pagbukas muli ng Hormuz ay isang pagkakataon. Ito ang aming pangunahing posisyon, at hindi ito haharapin.

Ang langis ay ang unang node. Kapag pumasok ang mga puwersang terestre at walang mabilis na tagumpay—kapag naging matagal at mapagkukunang digmaan ang konflikto, gaya ng aming nakikita mula sa unang araw—hindi magtatapos ang pagbabago ng presyo sa langis mismo, kundi magkakasunod-sunod ito sa mga interes, palitan, pamilihan ng mga aktibo, at pamilihan ng kredito. Ito, ang susunod na mangyayari.