Editor's Note: Ang artikulong ito ay nagsasabing ang tunay na nagpapagalaw sa presyo ng langis ay hindi lamang kung kailan tatapos ang konflikto, kundi kung kailan lalampas sa kritikal na punto.

Sa patuloy na apat na linggong konflikto sa Iran, ang petrolyum na merkado ay nasa gitna ng isang klasikong "time pricing." Ang paglabas ng strategic reserves ay nagpabilis sa epekto, ngunit hindi nakakalikha ng kakulangan sa suplay; ang pagkakasira sa pagpapadala ng oil tankers at ang pagkakaroon ng pagpapalit ng kapasidad ay nagdudulot ng patuloy na pagkumpok ng presyon sa stock sa hinaharap. Kapag lumampas sa mahalagang punto noong mid-April, ang mekanismo ng presyo ay magsisilbi mula sa "may buffer na pagbabago" patungo sa "repricing na pinapangunahan ng kakulangan."

Mas mahalaga, ang sariling istraktura ng pagkakaroon ng labanan ay nagbabago. Ang mga konflikto ay hindi na nagpapakita ng landas na “papataas upang mababa,” kundi naglalayong subukan ang tiyaga sa kritikal na punto ng merkado. Sino man ang makakatagal hanggang sa maging price ang imbalance sa supply at demand, siya ang may kontrol sa negosasyon. Ibig sabihin nito, kahit maubos ang konflikto sa maikling panahon, mahihirapan ang presyo ng langis na bumalik sa dating saklaw. Ang kasalukuyang pagkawala ng suplay ay nagrere-restructure sa global na balanse ng langis sa hinaharap na panahon.

Ang sumusunod ay ang orihinal na teksto:

Sa artikulong ito, ipapaliwanag ko sa iyo ang ilang posibleng sitwasyon na maaaring mangyayari ngayon. Habang patuloy na ang konflikto sa Iran nang halos apat na linggo, paano ito magdudulot ng epekto sa merkado ng langis?

Marso 9, isinampa namin ang isang pampublikong artikulo na may pamagat na “Aking Pinakabagong Pagtataya sa Merkado ng Langis at Gas sa Ilalim ng Konflikto sa Iran,” kung saan isinulat namin:

Narito ang epekto sa presyo ng langis sa iba't ibang sitwasyon (na kasama na ang oras na kailangan para mabawi ang produksyon):

Sitwasyon 1: Magpapagana muli ang pagpapadala ng tangke ang susunod na araw

→ Ang taun-taong average price ng Brent crude ay magiging sa pagitan ng $70 sa itaas at $80 sa ibaba (tungkol sa pagkawala ng 210 milyong barrel)

Sitwasyon 2: Ang pagpapadala ng tangke ng langis ay muling magkakaroon sa bago ang Marso 15

Ang taun-taong average na presyo ng Brent ay magiging sa gitna taas ng $80 (tungkol sa pagkawala ng 290 milyon barrel)

Kasukatan 3: Ang pagpapadala ng oil tanker ay babalik bago Marso 22

Ang taun-taong average na presyo ng Brent ay magiging sa mababang antas ng $90 (tungkol sa pagkawala ng 370 milyon barrel)

Kasituan 4: Ang pagpapadala ng oil tanker ay babalik bago Marso 29

Ang taun-taong average na presyo ng Brent ay magiging sa gitna taas ng $90 (tungkol sa pagkawala ng 450 milyong barrel)

Kung patuloy pa ang pagkakasawala ng normal na operasyon ng mga tanker ng langis hanggang Marso 29, ang sitwasyon na haharapin ng oil market ay hindi mapapangarap na isipin. Ang tanging solusyon ay ang pagsuspinde ng demand, at ang presyo ay ipopoposyo sa ekstremong antas.

Kabila ng paglabas ng ulat, inihayag ng International Energy Agency (IEA) ang pagkakasundo sa paglalabas ng kabuuang 400 milyong barrel sa global strategic petroleum reserves (SPR). Ito ay magpapababa sa bahagya ng epekto ng pagkawala ng suplay. Ngunit tulad ng aming sinabi sa susunod na artikulo, “IEA Coordinated SPR Release: The Greatest Gift to Bulls”:

Mula sa pananaw ng pagtutustos, hindi magiging mabilis ang mga trader na ipataas ang presyo ng langis bago mawala ang “buffer” na ito. Ang pagsisikap na i-release ang SPR ay talagang nakakatulong sa pagpapababa ng panandaliang kabalisa sa suplay, ngunit ito ay isang pansamantalang solusyon. Mananatiling nakakapagod ang merkado habang hindi pa nakaukit ang normal na pagpapadala ng tanker.

Sa kabilang panig, kung mabilis na mabawasan ang tensyon—halimbawa, agad na paghinto sa pagbabanta o pagkakasundo—mababawasan nang mabilis ang presyo ng langis. Halimbawa, kung makakamit ang kasunduang pangkapayapaan bago Marso 15, magkakaroon ng netong pagtaas ng 110 milyong barrel sa pandaigdigang stock (400 milyong barrel na inilabas - 290 milyong barrel na nawala).

Maaari itong i-press muli ang presyo ng Brent sa gitnang saklaw ng $70.

Sa kabaligtaran, kung walang kasunduang pangkapayapaan at patuloy ang pagkabawas ng suplay hanggang sa huling araw ng Marso, ang pandaigdigang imbakan ay magkakaroon ng netong pagbawas ng 50 milyong barrel, at lalawak ng humigit-kumulang 80 milyong barrel bawat linggo.

Kaya ang papel ng SPR ay tanging “pagkakaroon ng oras” lamang, at hindi nalulutas ang pangunahing problema. Dapat muling maging normal ang pagpapadala ng tangke. Gayunpaman, ito ay nakaiwas sa malaking pagtaas ng presyo sa maikling panahon, na nag-iwas sa malawakang pagbagsak ng demand.

Ang oras ay napalipas na at nasa ating puntong ito ay nasa "Skenaryo ng Marso 29" na itinakda sa simula ng buwan. Susundin natin ang direksyon ng merkado ng langis batay sa pinakabagong katotohanan.

Katotohanan

Ang kabuuang paghinto sa produksyon mula sa Saudi Arabia, United Arab Emirates, Kuwait, Iraq, at Bahrain ay umabot na sa 10.98 milyong barrel/araw:

Irak: -3.6 milyong barrel/hari

Kuwait: -2.35 milyong barrel/hari

United Arab Emirates: -1.8 million barrels/day

Saudi Arabia: -3.05 mln bbl/day

Bahrain: -180,000 barrels/day

Nakapuno na ang Saudi Arabia sa kanyang kapasidad ng pipeline na pahalang, at kasalukuyang nag-e-export ng humigit-kumulang 4 milyong barrel araw-araw sa pamamagitan ng Dagat Merah. Ang United Arab Emirates ay gumagamit din ng alternatibong ruta sa pamamagitan ng Habshan-Fujairah pipeline, na may kapasidad na 1.8 milyong barrel araw-araw at nasa maximum na rin. Ang paglipat ng tangke sa Strait of Hormuz ay patuloy na nakaputol. Sa katotohanan, kahit magwakas ang digmaan bukas, kailangan ng ilang buwan upang mabawi ang produksyon at muling itayo ang normal na pagpapadala.

Scenario simulation

I will give three possible paths:

1) Magtatapos ang digmaan sa loob ng linggo, at mababawi ang pagpapadala sa katapusan ng linggo

2) Nagwagi ang digmaan sa mid-April

3) Nagwagi ang digmaan sa huling araw ng Abril

Mahalagang tandaan na ang paglabas ng 400 milyong barrel ng SPR ay nagbigay ng karagdagang oras sa pamilihan kumpara sa aming unang pagtataya noong Marso 9. Ang mga sumusunod na sitwasyon ng presyo ng langis ay nagsasama na ng pagbabagong ito.

Sitwasyon 1: Wakas ng linggo

Epekto sa global na imbakan: -50 milyon barrel (na kasama na ang SPR)

Epekto sa Brent: Pansamantaling pagbaba patungo sa lowest point ng $80, average price sa taon sa gitna hanggang mataas na $80

Kasukdulan ng Pangalawang Sitwasyon: Matatapos sa mid-April

Epekto sa global na imbentaryo: -210 milyon barrel

Epekto sa Brent: Pansamantala ay bumaba sa lowest ng $90, ang average na presyo sa taon ay nasa middle to upper range ng $90

Sitwasyon 3: Wakas sa huling araw ng Abril

Epekto sa pandaigdigang imbakan: -370 milyong barrel

Epekto sa Brent: Pansamantalan na pagtaas hanggang sa antas ng $110, average na presyo sa taon ay $110–$120

Pangunahing punto ng pagbabago: Mid-April

Para sa oil market, mayroong malinaw na “critical point.” Ang kasalukuyang pag-asa ng market ay na tatapos ang konflikto bago ang mid-April, at mahalaga ang pag-asa na ito sa pagtatakda ng presyo ng langis.

Ang presyo ng langis ay isang produkto ng "marginal pricing". Habang ang merkado ay naniniwala na ang suplay ay "sapat lang", walang panic. Ito ang kasalukuyang kalagayan ng merkado ng langis—kawalan ng panic.

Ang patakaran ng administrasyon ni Trump, ang pagpapalaya sa parusa sa langis ng Iran at Russia, at ang paglabas ng SPR ay nagtutulungan upang pigilan ang presyo ng langis.

Ngunit agad na mawawala ang mga salik na ito pagkatapos makalampas sa kritikal na punto.

Sa kasalukuyan, ang epekto ng pagbubukas ng global na “crude oil in transit” ay hindi pa lubos na nakaaapekto sa mga inventory sa lupa. Ngunit ang aming pagtataya ay, hanggang mid-April, ang epekto na ito ay magiging buong-buo.

Kung hindi pa nalulutas ang konflikto bago ang mid-April, kailangan ng International Energy Agency (IEA) na muli ay mag-coordinate para sa paglalabas ng higit sa 400 milyong barrel ng Strategic Petroleum Reserve (SPR). Kung hindi, tataas ang presyo ng langis patungo sa "demand destruction" zone (higit sa $200).

Long-term impact

Sa pinakabagong lingguhang ulat ng Energy Aspect, inaasahang ang kumulatibong pagkawala ng suplay sa merkado ay humigit-kumulang 930 milyon na barrel. Kabilang dito, ang kumulatibong pagkawala sa produksyon mula sa Mayo hanggang Disyembre ay humigit-kumulang 340 milyon na barrel.

Ang pagtataya na ito ay mas masigla kaysa sa aming sarili. Sa aming pag-aaral ng sensitivity ng inventory, hindi sapat na tinanggap ang katotohanan na ang pagpapalit ng produksyon sa mga bansa tulad ng Iraq at Kuwait ay maaaring magtagal ng 3 hanggang 4 na buwan. Ibig sabihin, ang aming dating pagtataya ay maaaring sobrang konservatibo.

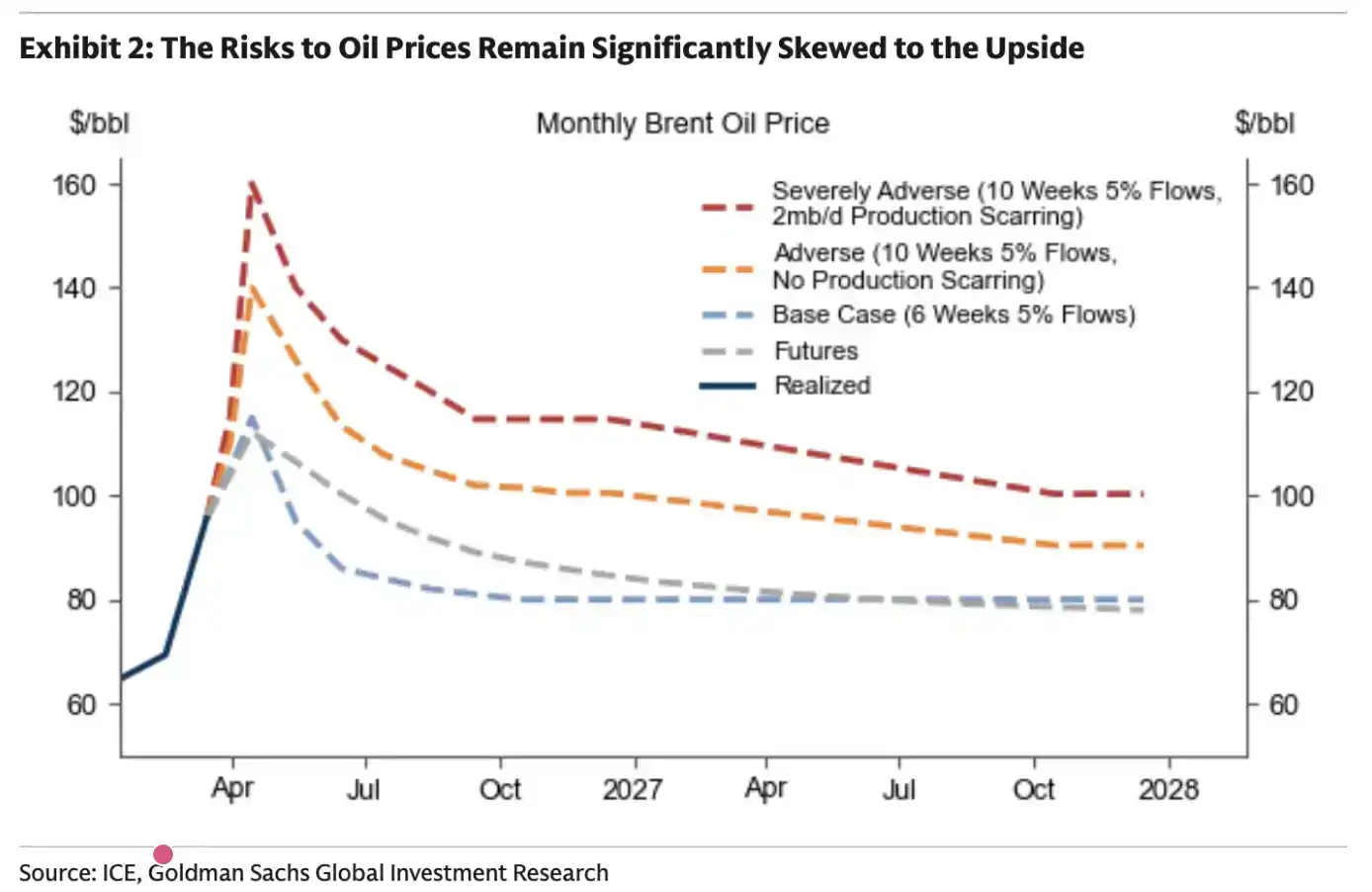

Para sa Goldman Sachs, ang konklusyon ay diretso: habang mas matagal ang konflikto, mas matagal din ang pagpapanatili ng mataas na presyo ng langis.

Sa nakalikhang sitwasyon, ang Goldman Sachs ay nagbigay din ng isang hipotesis: kung magpapatuloy ang konflikto sa loob ng 10 linggo, ano ang estado ng merkado. Ang kanilang pagtataya ay pareho sa aming naunang pag-aaral.

Sa puso nito, mayroong isang «kritikal na punto» sa petrolyum na merkado. Kapag napasok na ang hangganan na ito, hindi na maaaring bumalik.

Maghanda ang mga mambabasa sa kanilang mga inaasahan: ang presyo ng langis ay magkakaroon ng struktural na pagtaas sa hinaharap. Kahit matapos ang digmaan sa loob ng linggong ito, ang nangyaring pagkawala ng suplay ay magiging malaking epekto sa balanse ng suplay at pangangailangan ng langis sa buong mundo sa hinaharap.

Ilang tagal ito?

Hanggang sa ngayon, iwasan ko ang paggawa ng pagtataya kung kailan matatapos ang konflikto. Sa isang bahagi, ayaw kong 'maglagay ng flag', at sa ibang bahagi, talagang hindi ko mababatid.

Ngunit isang malinaw na punto ay ang pagkakaiba nito sa mga nakaraang konflikto. Kahit saan sa nakaraan, karaniwan ang estratehiyang “pagsusulong upang mapababa” (escalate to de-escalate), ngunit sa kasalukuyan, halos walang mga tanda nito.

Ang pag-atake bilang paghingi ng kapalit ay nangyari nang walang alarma; ang sakop ng pag-atake ng Iran ay tila hindi na limitado sa Israel, kundi napalawak patungo sa mga bansa sa Gulf. Ito ang paraan ng reaksyon na nagbigay sa akin ng agad na pag-unawa—sa pagkakataong ito, iba ang sitwasyon.

Dahil patuloy na ang konflikto nang halos apat na linggo, lalong nababahala ako: habang hinihintay ang pagkakasundo, bawat araw na lumilipas ay nagpapababa nang malaki sa posibilidad ng pagkakasundo. Tulad ng aming analisado sa artikulong "Tumutupok na ang Oras," malinaw sa Iran ang logika ng paggalaw ng merkado ng langis. Kailangan lang nilang hintayin ang merkado na makarating sa "kritikal na punto" upang makakuha ng pinakamalaking koncesyon mula sa Estados Unidos sa mga pagtatalakay. Sa pananaw ng taktika, walang kahalagahan ang pagkakasundo sa kasalukuyan para sa Iran. Ang kartang Strait of Hormuz ay nangyari na, at mahirap ulitin ito sa hinaharap.

Para sa mga bansa sa Gulf, kung ang kasalukuyang rehimeng Iran ay hindi palitan, ang ganitong sitwasyon ng pagkakabukod ay magkakaroon muli sa hinaharap. Kahit na itatayo ang isang mekanismo ng 'toll', ang ganitong kakaibang kalagayan ay hindi pa rin tatanggapin.

Kaya, mula sa lohika, ang kontrol ay nasa kabilang panig ng Iran, hindi sa Estados Unidos. Sa ganitong sitwasyon, mas malakas ang motibasyon ng Iran na ipaglaban ang sitwasyon patungo sa “critical point” ng oil market upang subukan ang kakayahan ng Estados Unidos na magtiis. Ang kailangan lang nilang gawin ay magtagal pa lamang ng tatlong linggo hanggang magsimula ang mga butas sa market.

Ngunit mahalagang bigyang-diin na hindi ako eksperto sa geopolitika at wala akong ganap na tiyak na pagkakataon sa ganitong uri ng paghuhusga. Ang maaari kong ibigay ay ang kasalukuyang paghuhusga batay sa pagsusuri ng fundamentals.