Kasalukuyan, inanunsiyo ng NYSE na gagawa sila ng isang 24/7 on-chain stock trading platform. Sa madaling salita: mula ngayon, maaaring mag-trade ng mga stock sa US 24 oras, 7 araw sa isang on-chain platform.

Papauunlan ng NYSE ang tokenization stock trading platform

Ang unaan mong reaksyon ng marami ay: "Puwera! Ang stock ay wala nang nagawa na token!" "Sino man ba ay maaaring mag-emit ng stock token?"

Ngunit kapag tinignan mo ito nang maigi, makikita mo ang isang konklusyon na laban sa iyong intuwisyon:

Ang pag-withdraw ng NYSE ay hindi nangangahulugan na ang tokenisasyon ng mga stock ay naging mas malaya, kundi nangangahulugan ito na: ang panahon ng mga pribadong kumpaniya na nagpapalabas ng mga token na stock ay maaaring natapos na.

Una, Ang wika ng tao: Ano ang "Tokenization ng Stock"?

Huwag nating gamitin ang mga teknikal na salita, gamit natin ang pinakasimpleng paghahambing.

- Mga stock: Nagmamay-ari ka ng "bahagi" ng isang kumpaniya sa pamamagitan ng isang stock broker

- Tokenisasyon: Sa pamamagitan ng infrastructure ng mga broker, ang mga user/organization ay maaaring "mint" ang "unit" na ito bilang token sa blockchain

Napakaganda pala, hindi ba? Ang Stablestock ay naisip din noon ang ganito noong kalahati ng taon: Maaari bang gamitin ng Stablestock ang modelo ng Stablecoin, at palitan ang mga stock sa pamamagitan ng isang modelo kung saan ang mga stock ay nasa ilalim ng isang stockbroker at ilalagay sa isang blockchain para sa libreng transaksyon? Ang problema ay nasa dito. Maraming mga isyu sa pagpapatupad ng batas at teknolohiya ang maaaring lumitaw sa proseso.

Maaari kong magbigay ng ilang mga halimbawa: Sa kumplikado, kapag walang stock broker ang iyong sarili, walang awtoridad sa pagpapanatili ng mga asset ng user, kaya hindi maaaring ilipat ng user ang kanyang stock sa stock broker, kaya nangangahulugan ito na kailangang bumili mula sa 0 hanggang 1 ang user; Sa teknikal, maaari nating gamitin ang halimbawa ng stock split o stock consolidation, kapag inilabas na ang token ng stock, kapag ang mga stock sa ilalim ay nagawa na ang stock split o stock consolidation at iba pang mga kumplikadong operasyon (sa katotohanan, madalas mangyari ang mga ganitong kaganapang sa stock), mahirap para sa isang smart contract na gawin ang mga operasyon ng stock split o stock consolidation, kapag ang kaukulang oracle ay hindi naging tama sa operasyon, maaaring magdulot ito ng pagkakaantala ng mga user ng mga produkto ng transaksyon tulad ng perp/lending.

Sa ilang buwan nating pagsusuri sa tokenisasyon ng stock, maliban sa mga isyu na nabanggit, napansin namin ang napakaraming teknikal na hamon. Nauunawaan namin na ang base ng tokenisasyon ng stock ay ang DTCC o ang Nasdaq/NYSE, hindi ang mga kumpaniya na nagpapalabas ng tokenized stock. Kung hindi ng Nasdaq/NYSE/DTCC ay masolusyunan ang mga isyu sa base, ang tokenisasyon ng stock ay magiging isang landas na mawawala sa kalahati.

2. Kung maaaring maglabas ng stablecoin ang mga pribadong kumpanya, bakit hindi sila maaaring maglabas ng token ng stock?

Hindi katulad ng mga stablecoin, hindi maaaring mag-isyu ng mga stock token ang mga pribadong kumpaniya nang random. Dahil ang "dolyar mismo ay libreng kumilos," maaari itong gawin ng mga pribadong kumpaniya para sa mga stablecoin; subalit hindi ito maaaring gawin para sa mga stock token dahil "hindi talagang nasa posisyon ng mga stockbroker o kumpaniya ang mga stock."

Ang mga stablecoin ay nakakabit sa dolyar. Ang dolyar mismo ay isang asset na maaaring madaling gamitin - kung mayroon kang bank account, maaari kang mag-accept ng pera, magbayad, at magpadala ng pera. Ang pag-issue ng stablecoin ay nangangahulugan ng "pag-accept ng deposito" - kung ibibigay ng user ang $1, ibibigay mo sa kanya ang 1 stablecoin sa blockchain; maaari siyang palitan ang stablecoin nang anumang oras at makuha ang $1. Kung ang reserves ay totoo at ang pagpalit ay maaasahan, ang logic ay tama. Ang dolyar ay hindi kumikita ng dividends, walang boto, at walang "registration ng ownership", kaya ang teknikal at legal na istraktura ay simple.

Ngunit ang mga stock ay lubos na naiiba. Ang mga stock ay hindi nakaimbak sa isang brokerage firm, ang kanilang pinal na pagrehistro at pagmamay-ari ay nakatuon sa isang sentralisadong sistema tulad ng DTCC. Ang stock na iyong binili ay kumakatawan sa iyong pagiging stockholder ng isang kompaniya, hindi isang asset na maaaring madaling ilipat. Ang paglipat ng stock ay nangangailangan ng settlement, reconciliation, at pag-update ng rehistro, at ito ay hindi lamang isang simpleng bank transfer.

Mas mahalaga pa, mayroon palaging mga nangyayari habang ang mga stock ay nakahawak, tulad ng mga dividend, boto, stock split, at stock issuance. Ang bawat pagbabago ay dapat legal na epektibo at tumpak na isinilang sa mga listahan ng stockholder. Ito ay nangangahulugan na ang pag-isyu ng stock token ay hindi "mag-isyu at tapos na," kundi responsable sa buong buhay ng stock.

Maaari naming bilangin ang pagkuha at pagbili ng mga stock at paghihiwalay at pagsasama-sama ng mga stock bilang mga halimbawa.

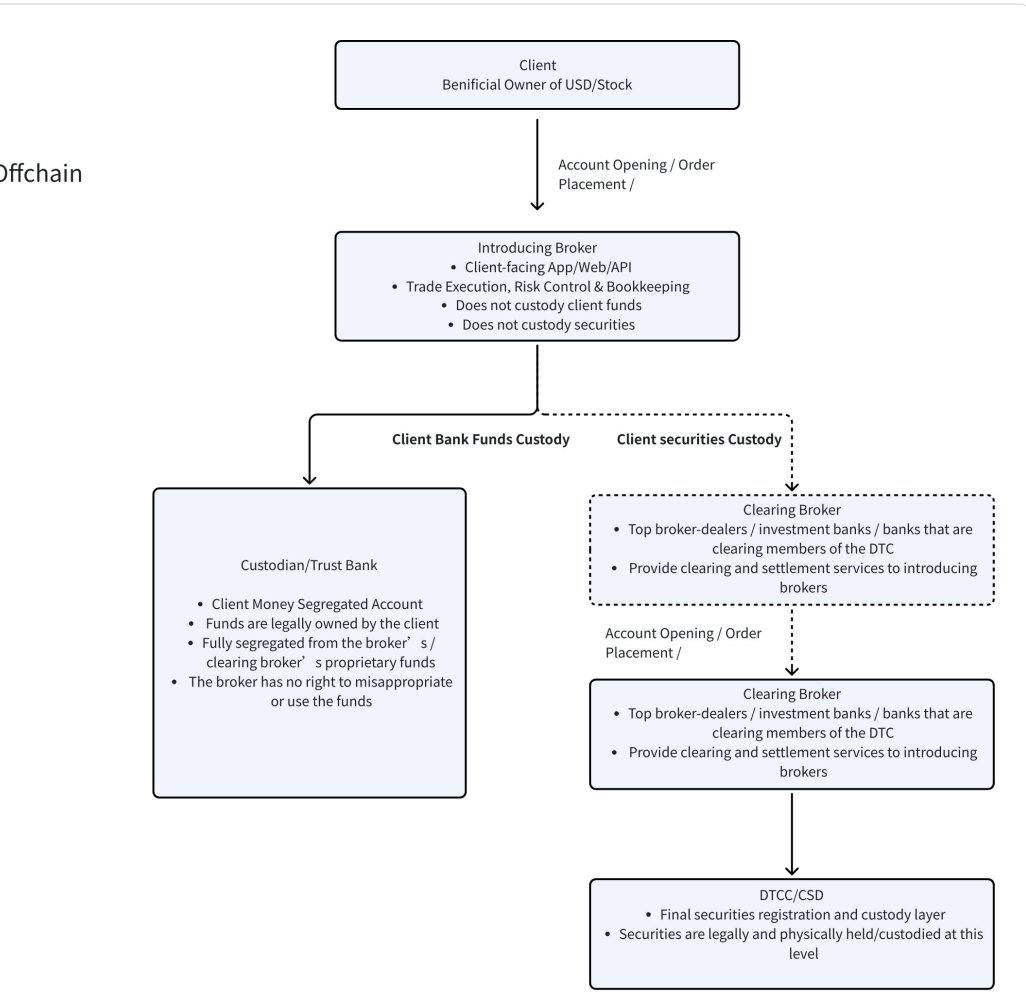

Mula sa pananaw ng pagpapalit ng pera, kahit mayroon ka lamang isang bank account ay maaari ka nang gawin ito. Dahil ang dolyar ay dumadaan sa sistema ng bangko kapag pumasok o lumabas ito; ang pagpapalit ay hindi kailangang iulat sa sinuman; at walang kailangang i-update ang "listahan ng mga may-ari". Ngunit ang mga stock ay hindi "pera", ito ay mayroon isang buong hanay ng mga ugnayan sa batas at sistema ng pagmamay-ari. Ngunit ang tunay na lugar kung saan nakatago ang mga stock ay hindi nasa mga stock broker. Marami ang naniniwala na kapag bumili ako ng stock sa isang stock broker app, nasa stock broker na ito ba ang stock? Sa totoo'y hindi. Ang pangwakas na pagrehistro at pagmamay-ari ng mga stock ay nasa DTCC (tingnan ang flowchart ng stock at pera sa ibaba). Ang talaan ng mga stockholder ng kumpanya, ang paghihiwalay at pagsasama ng stock, at ang pagboto ay lahat ay batay sa DTCC. Hindi tulad ng pera, ang paglipat ng stock ay nangangahulugan ng pagbabago ng pagmamay-ari, kailangang i-update ang talaan ng mga stockholder, at kailangang sundin ang pagbabago ng karapatan sa dividends at karapatan sa boto. Hindi ito simpleng bank transfer, kundi kailangang mag-ayos ng mga stock broker, kailangang kumpirmahin ng sistema ng pagkolekta, at kailangang irehistro ng sentral na sistema ng pagmamay-ari. Kaya ang stock ay hindi isang asset na maaaring madaling ilipat. Ang proseso nito ay lubos na naiiba sa stablecoin.

Mula sa aspeto ng pag-uugali ng mga asset, lubos na naiiba ito. Ang dolyar ay maaari lamang itong iwanan nang walang galaw. Ngunit ang mga stock ay mayroon iba't-ibang aktibidad tulad ng dividends, pagboto, stock splits, mergers, at stock issuance. Upang mas mapag-aralan, hayaan naming tingnan ang isang totoo at direkta halimbawa: ang stock split. Noong Nobyembre 17, 2021, inanunsiyo ng Netflix na gagawin nila ang 1-para-sa-10 stock split. Ito ay nangangahulugan na ang bawat stock ay ihihiwalay sa sampung stock. Halimbawa, kung ang isang stock issuer ay mayroong 1,000 stock ng NFLX (na niregistro sa DTCC) sa loob ng broker, at mayroon ding 1,000 token ng NFLX na nasa circulation sa blockchain bago ang stock split, pagkatapos ng 1-para-sa-10 stock split, ang stock sa broker ay awtomatikong tataas mula 1,000 stock hanggang 10,000 stock, walang anumang kailangang gawin, dahil ang lahat ay ginagawa ng clearing at custody system. Ngunit ano ang mangyayari sa blockchain? Sa teorya, ito ay madali: kung ang blockchain ay magpapalabas ng 9,000 dagdag na token ng NFLX, kung kaya't ang bawat token na mayroon ang user ay awtomatikong magiging sampung token. Ngunit sino ang gagawa nito? Sino ang magtatagumpay na maproseso ang bawat address nang tama? Ano kung ang mga token ay nasa DeFi, sa mga loan, o sa AMM? Paano naman ang mga token na nakasakop sa loob ng isang smart contract? Sino ang magtatagumpay na maproseso ang presyo ng token sa isang oracle? Kung ang presyo ay ganap na nakasalalay sa isang off-chain price, maaaring ang off-chain price ay 10, ngunit ang on-chain price ay paumanhin ay 100. Kung hindi natin isasagawa ang token split, at kung babaguhin lamang natin ang ratio ng exchange, kung kaya't 1 token ay katumbas ng 10 stock, ang sistema ng presyo ay maaaring maging mapagkukunan ng pagkakaiba at maging mali. Ang bawat corporate action ay kailangang baguhin ang mga patakaran. Ito ay isang napakalaking problema at isang napakalaking hamon.

Mula sa mga halimbawa sa itaas, makikita ng lahat na kahit ano ang pagbawi o pagmamay-ari, o kahit sa mga kaganapan ng paghihiwalay at pagsasama ng mga stock, ang pinakamahalagang infrastructure ay talagang ang DTCC at NYSE/Nasdaq, hindi ang mga kumpaniya ng stock token.

Ikatlo, nang umalis ang NYSE, nagbago ang mga patakaran.

Ang pagsali ng NYSE sa larangan ng tokenized na mga stock ay hindi lamang nangangahulugan ng pagdaragdag ng isang "kalahok," kundi nangangahulugan ito ng isang pangunahing pagbabago sa puso ng buong industriya.

Sa maagang yugto, ang tokenisasyon ng mga stock ay mas nakasalalay sa mga pribadong proyekto upang masigla: inilalabas ng proyekto ang mga token, inilalapat ang halaga ng stock, at sinisikap na malutas ang mga isyu ng oras ng transaksyon, cross-border, at kahusayan. Ngunit ang pangunahing kundisyon ng ganitong modelo ay - wala pa ring "opisyales na bersyon" sa merkado na sapat na kilala at awtoridad.

Ang kahihinatnan ng NYSE ay talagang nagbago nito.

Ang mga opsyon ng merkado ay magiging napakatotoo kapag lumitaw ang isang programang tokenized stock na suportado ng mga nangungunang exchange, sistema ng pagnenegosya, at regulatory framework. Ang karamihan sa mga institusyon ng pagnenegosya, mga stock broker, at mga user ay direktang susubaybayan ang opisyales na sistema kaysa magpatuloy na gamitin ang mga tokenized stock na pribadong inilabas. Ang dahilan ay hindi komplikado - ang opisyales na solusyon ay mas komprehensibo sa mga kakayahan nito.

Ang mga opisyos na stock token, kadalasan ay direktang konektado sa mga sistema ng settlement at custody, na natural na sumusuporta sa mga komplikadong corporate action tulad ng stock split, stock consolidation, dividends, voting, mergers at acquisitions, at stock issuance, at ang mga ito ay ang mga lugar kung saan ang mga pribadong issuance scheme ay mahirap palaging mapahusay at madaling magkaroon ng problema. Para sa mga institusyon, ang kumpleto ba ang mga function at malinaw ba ang legal na responsibilidad ay mas mahalaga kaysa sa "kung ito ba ay chain-native".

Mas mahalaga pa, ang opisyales na pag-endorso ay nagsisilbing magnetic para sa likididad. Kapag ang mga naglilinis, nagbibigay ng presyo, mga bangko at malalaking institusyon ay nagbibigay ng serbisyo sa paligid ng opisyales na token, ang mga pribadong stock token ay walang maiiwasang harapin ang mga problema ng kakulangan ng likididad, diskwento sa presyo at mataas na gastos sa kumpiyansa. Kahit na posible pa itong umiral sa teknikal, ito ay mawawala ng kahulugan sa ekonomiya. Ang tunay na kahulugan ng pribadong kumpanya na nagpapalabas ng stock token ay ang paggawa ng isang side pool sa malaking likididad ng tradisyonal na stock exchange.

Samakatuwid, ang ipinapakita ng NYSE ay hindi ang "pangkalahatang pagpapalakas ng tokenisasyon ng mga stock", kundi isang napakatotoong senyas: ang tokenisasyon ng mga stock ay pumapalakas mula sa "maraming eksperymento" papunta sa "madaling pagpapalakas at pagpapantay-pantay".

Sa ganitong sitwasyon, ang oportunidad ay hindi na para sa mga proyekto na "pumapalabas ng mas maraming token," kundi para sa mga kumpanya na makakapag-access nang maayos sa opisyales na stock token system at palilibakin ang mga user entry at transaksyon experience sa paligid nito.

Ito ang tunay na pagbabago sa industriya matapos ang NYSE.

4. Ang bawat pag-upgrade ng stock foundation ay nagdulot ng paradigm shift sa mga stock broker.

Kung titingnan natin ang 100 taong kasaysayan ng stock trading, makikita natin ang isang napakalaking pattern: Ang bawat paglipat ng paradigma ng trading ay nagdudulot ng paglitaw ng mga bagong uri ng stock brokerage.

Ang unaan mong malaking pagbabago ay nangyari bago ang 1970. Noon, ang negosasyon ng stock ay ganap na nakasalalay sa mga papel na patunay at mga kawani na nagsisilbing tagapag-ugnay, kaya mahirap kasanayan ng karaniwang tao. Ang stock market noon ay isang laro ng mga elite. Ito rin ang dahilan kung bakit madalas nating makita sa mga lumang pelikula ang mga larawan ng trading floor kung saan ang mga broker ay nagkakaugnay ng mga transaksyon sa pamamagitan ng pagbati ng mga presyo.

Ang pangalawang pagbabago ay nangyari pagkatapos ng 1970. Kasabay ng pagkakatatag ng DTC, ang mga transaksyon sa stock ay nagsimulang maiproseso ng mga malalaking investment bank at brokerage system. Ang mga institusyon tulad ng Morgan Stanley, Goldman Sachs, at Merrill Lynch ay nagsimulang magawa ang transaksyon at settlement para sa kanilang mga kliyente. Ito ang panahon na inilalarawan ng "The Wolf of Wall Street": ang transaksyon sa stock ay nananatiling propesyonal, ngunit na-access na ng mas malawak na grupo ng mga kliyente sa pamamagitan ng telepono.

Ang ikatlong pagbabago ay nangyari pagkatapos ng 2000s. Ang pagtaas ng internet at ang pagpoproseso ng transaksyon sa pamamagitan ng API ay nagbago nang lubos sa threshold ng paglahok sa stock market. Ang pag-usbong ng mga online brokerage tulad ng Interactive Brokers at Robinhood ay nagawa ang unang tunay na popularisasyon ng stock trading. Ang kasaysayan ay paulit-ulit nang nagpapatunay: kapag ang isang transaksyon model ay nagawa ng isang system-level na pagbabago, ang brokerage ecosystem ay siguradong babaguhin. Naniniwala kami na sa paligid ng 2026, ang tokenization ng stock ay magiging isang di na maaaring i-reverse na trend. Habang ang settlement at delivery ay paulit-ulit nang lumilipat sa blockchain infrastructure, ang buong stock trading system ay magkakaroon ng isang bagong window ng rekonstruksyon.

Ang pag-upgrade ng NYSE sa tokenized stock system at ang stablecoin settlement system ay isang paradigm shift.

Ang aming mga kumpanya tulad ng Stablestock ay nagpapalakas ng aming mga taya sa direksyon ng "crypto-native brokerage" sa 25H2, at sa pangunahing anyo, ito ay isang taya sa patuloy na pag-angat ng stablecoins sa buong mundo. Ang mga stablecoin ay magbibigay ng una sa isang napakalaking grupo ng mga tao na dati nang walang access sa tradisyonal na sistema ng pananalapi, ng isang paraan na may mas mababang threshold at mas kaunting friction upang makilahok sa pandaigdigang stock trading. Naniniwala kami na ito ang muling pagbuo ng susunod na henerasyon ng mga brokerage.

Lima. Ang Stablestock 1-2 taon na roadmap

Nagawa naming pananampalataya na ang ating mga susunod na 12-24 na buwan ay ang ating mga puso ay nasa paggawa ng isang mas crypto-friendly at mas mayroon chain-native na DNA na susunod na henerasyon ng mga bagong uri ng brokerage.

Imaginyon ng isang hinaharap kung saan, sa loob ng parehong Broker App, maaari hindi lamang maisagawa ng mga user ang kanilang mga transaksyon gamit ang stablecoins kundi pati na rin:

- Mataas na spot leverage (Hunyo)

- Perp (H1 Launch)

- Pipiliin (Nagawa no Setyembre)

- Kombinasyon ng crypto asset at stock na may cross-margin system

- Ang merkado ng pagtataya at mas simple pang binary options

- IPO (Marso)

- Ang mga Transaksyon sa Hong Kong Stock (Nagawa noong Marso)

- Pamahagi ng Stock

- Mabilis na settlement ng puhunan sa loob ng ilang segundo

Lahat ng ito ay inaalok sa isang crypto-friendly broker.

Bilang karagdagan dito, habang patuloy na umuunlad ang proseso ng batayan na ito, maglalabas kami ng buong dokumentasyon para sa mga developer upang mapabilis ang mga independiyenteng developer na bumuo ng kanilang sariling mga application sa batayan ng StableBroker tulad ng:

- Pamilihan ng Pautan at Pagl

- Pamilihan ng AI

- Vault ng Pera

- Sumunod sa Paghuhusay

- Onchain ETF

- Ang Stablecoin na sinusuportahan ng Stocktoken

- At higit pang mga StockFi produkto

Mayroon pa ring mahabang biyahe upang talagang maitatag ang isang kumpletong at sapat na kumikinabang na stock tokenization brokerage infrastructure.

VI. Ang Huling Puna

Ang pagbagsak ng NYSE ay talagang magdudulot ng epekto sa ilang mga proyekto ng stock token na cryptonative. Ang dating paraan ng pagpapatakbo na nakasalalay sa "pribadong paglulunsad" at "hindi pa natatag na mga patakaran" ay marahil ay mababalewala ng mas mataas na pamantayan, mas matinding paghahambing, at mas madaling mapabilanggo. Ngunit hindi ito nangangahulugan na ito ay isang systemik na negatibong balita.

Sa kabilang dako, ito ay mas tila isang structural na reporma na dala ng pagmamahal ng industriya.

Kapag ang tokenisasyon ng mga stock ay isinama sa isang mas kumpletong sistema ng pagbabayad at opisyos na balangkas, ang tunay na benepisyaryo ay hindi ang mga proyekto na nagpapalabas ng mas maraming mga asset, kundi ang mga larangan na nagtatayo ng mga istruktura sa paligid ng transaksyon, settlement, at paggalaw ng pera. Ang mga stablecoin ay maging mas mahalagang pinto ng pera; ang mga kontrata at derivative ay makakakuha ng mas malinaw at mas maaasahang batayan; at ang mga stockbroker na mayroon encryption-friendly ay maging pangunahing tulay sa pagitan ng tradisyonal na sistema ng sekurit at mundo ng blockchain.

Ang kompetisyon ay tiyak na magiging mas matindi, ngunit ito ay hindi nangangahulugan ng pagkawala ng inobasyon. Sa halip, ang direksyon ng inobasyon ay magiging mas praktikal: mula sa "paano mag-imbento ng mga ari-arian", papunta sa "paano gamitin ang mga ari-arian nang mas mabilis at maaasahan"; mula sa paghahanap ng mga anyo ng on-chain, papunta sa paglutas ng mga tunay na problema ng mga user sa pagpapadala ng pera, transaksyon, settlement, at pagmamay-ari.

Kung ang dating tokenisasyon ng mga stock ay isang eksperymento na naglalayong alamin ang hangganan, ang pagsali ng NYSE ay nagmamarka ng pagpasok ng industriya sa isang bagong yugto - kung saan mas malinaw ang mga patakaran, mas propesyonal ang mga kalahok, at mas malapit ang mga inobasyon sa tunay na mga pangangailangan ng pananalapi. Para sa mga proyekto na naiintindihan talaga ang lohika ng parehong panig ng pananalapi at cryptocurrency, ito ay hindi isang katapusan, kundi isang bagong simula.