May-akda: Shenchao TechFlow

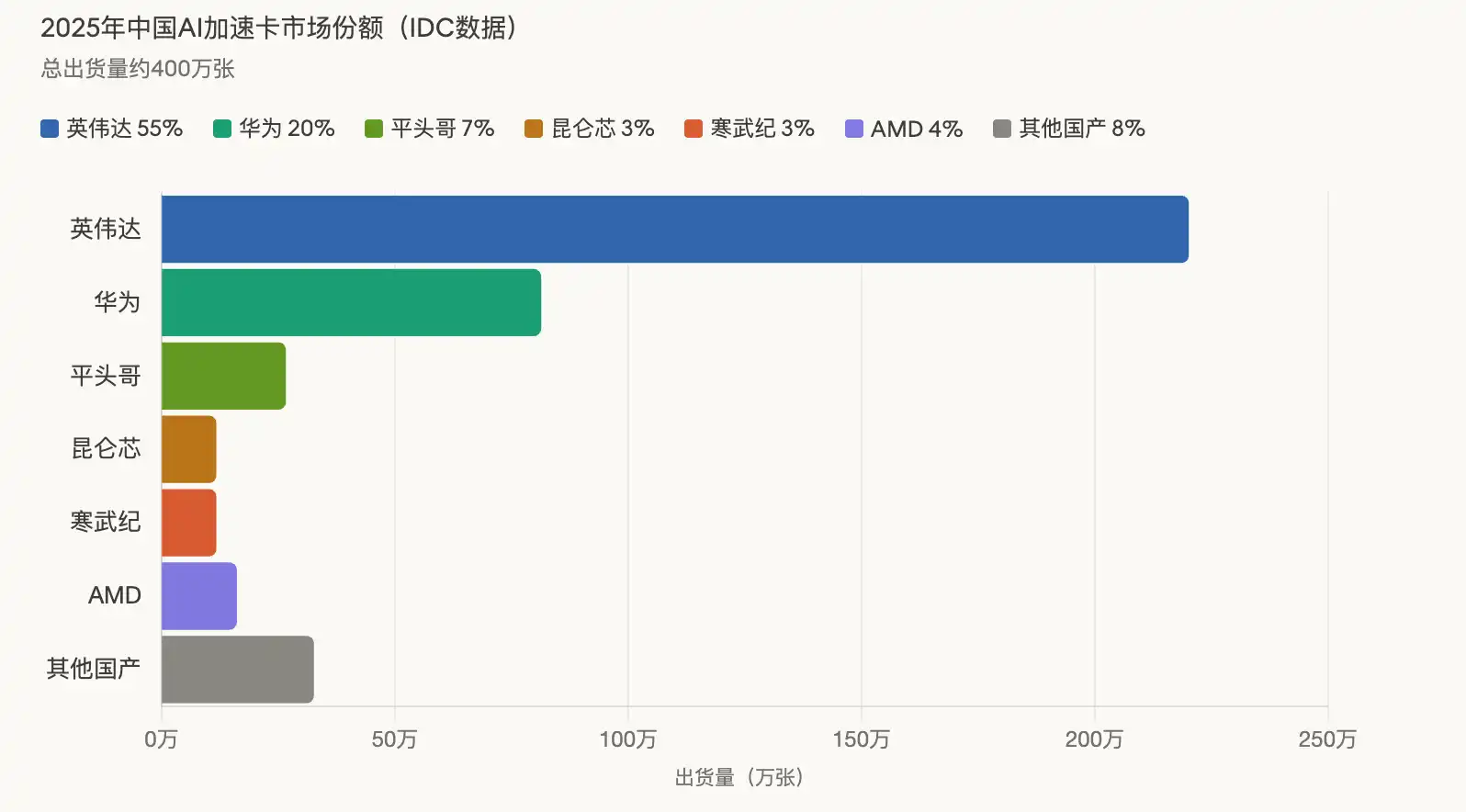

Deep潮 Overview: Ayon sa IDC, ang kabuuang paglabas ng AI acceleration cards sa China noong 2025 ay humigit-kumulang 4 milyon, kung saan ang mga lokal na manufacturer ay nagbigay ng kabuuang 1.65 milyon o 41% ng kabuuang dami, habang bumaba ang bahagi ng NVIDIA mula sa humigit-kumulang 95% bago ang mga parusa patungo sa 55%.

Naglalayong 812,000 mga chip ang Huawei, at ang kanilang bagong ipinakilalang Atlas 350 acceleration card ay sinasabing may performance sa pagpapahalaga na 2.87 beses ang higit sa NVIDIA H20.

Inisyatibo ng Beijing noong Nobyembre ng nakaraan na magkaroon ng kompletong pagpalit ng lokal na mga data center ng pampublikong sektor ay nagpapabilis sa pagbabago ng mga格局 ng merkado.

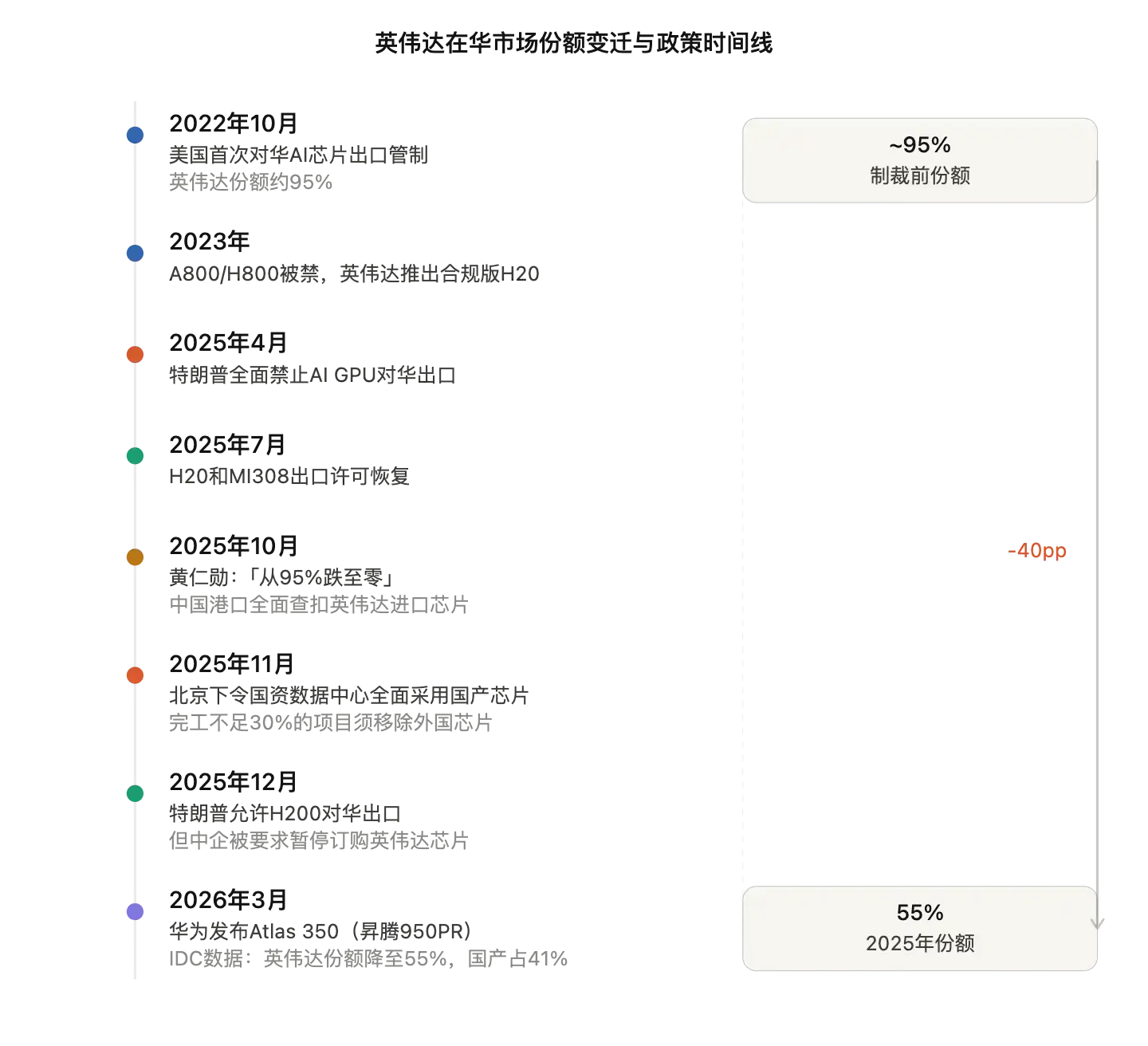

Noong tatlong taon ang nakalipas, halos monopoliyo ng NVIDIA ang Chinese AI chip market. Ngayon, ang格局 ay lubos nang nagbago.

Ayon sa Reuters, naibigay ng market research firm na IDC na ang kabuuang paglabas ng mga AI acceleration card (mga espesyal na computing chip para sa AI servers) sa China noong 2025 ay humigit-kumulang 4 milyon. Ang NVIDIA ay patuloy na pinakamalaking iisang supplier, na naglabas ng humigit-kumulang 2.2 milyon, o 55% ng bahagi. Gayunpaman, ang bilang na ito ay bumaba nang malaki ng halos 40 puntos porsyento kumpara sa 95% ng market share bago ang mga parusa. Samantala, ang mga lokal na producer sa China ay naglabas ng kabuuang 1.65 milyon, na kumukuha ng 41% ng merkado. Ang AMD naman ay nasa ikatlong lugar sa pamamagitan ng humigit-kumulang 160,000 na paglabas, o 4%.

Ang pag-usbong ng mga lokal na manufacturer ay parehong pasibong produkto ng mga pagsasara sa pag-export ng Estados Unidos at aktibong resulta ng patakaran na “pagsisikap na palitan ang lokal”.

Ang Huawei ang nangunguna sa lokal na pangkat, ang Atlas 350 ay ihahambing sa NVIDIA H20

Sa mga lokal na AI chip na pangkat, ang Huawei ang pinakamalaking tagapagtagumpay.

Ayon sa IDC, naglabas ang Huawei ng humigit-kumulang 812,000 AI chip noong 2025, na kumakatawan sa halos 20% ng buong merkado at kalahati ng kabuuang paglabas ng mga lokal na tagagawa. Ang T-Head, ang seksyon ng pagdisenyo ng chip sa ilalim ng Alibaba, ay nasa pangalawang pwesto sa pamamagitan ng humigit-kumulang 265,000 na chip, habang ang Kunlun Chip ng Baidu at Cambricon ay naglabas ng humigit-kumulang 116,000 bawat isa at nagkakaroon ng pangatlong pwesto. Bukod dito, ang Hygon, MetaX, at Iluvatar CoreX ay kumakatawan sa 5%, 4%, at 3% ng kabuuang paglabas ng mga lokal na tagagawa.

Ipinakilala ng Huawei ang bagong henerasyon ng AI acceleration card, ang Atlas 350, na may sariling chip na Ascend 950PR, sa China Partner Conference 2026 sa Shenzhen noong nakaraang buwan. Sinabi ni Zhang Dixuan, pangulo ng Ascend Computing Business ng Huawei, sa pagpapakilala na ang Atlas 350 ay may computing power na 1.56 PFLOPS (trilyon na operasyon bawat segundo) sa FP4 low-precision computing, na 2.87 beses ang lakas ng NVIDIA China-specific H20. Ang card na ito ay may 112GB na sariling high-bandwidth memory na HiBL 1.0, na may memory bandwidth na 1.4TB/s at power consumption na 600W.

Gayon, may problema sa pagkakasunod-sunod ang paghahambing na ito. Ang NVIDIA Hopper architecture GPU ay hindi nangangailangan ng native na suporta sa FP4 precision, at ang Atlas 350 ay ang unang lokal na acceleration card na dinisenyo para sa FP4, kaya’t hindi direktang ihahambing ang dalawa sa parehong precision. Ang tunay na kompetensya ng Huawei ay nasa inference side: ang Atlas 350 ay nakatuon sa inference workload sa pag-deploy ng AI model, at hindi sa pag-train ng malalaking model.

Ang pitong mga kasosyo ni Huawei ay nagsalaysay na ng mga buong server product batay sa Atlas 350, habang ang iFlytek ay nagpahayag na ang kanilang susunod na henerasyon ng Xinghuo large model ay magiging kompatibulo sa basehan ng computing na昇腾 910/950.

Double-driven by export controls and domestic substitution orders

Ang pagbaba ng bahagi ng NVIDIA sa China ay resulta ng patuloy na pagtaas ng mga pagsasapilitan sa pag-export ng Estados Unidos at ang patakaran ng Beijing para sa lokal na pagpapalit.

Ang timeline ay ganito: Noong Oktubre 2022, ipinagbawal ng Estados Unidos ang pag-export ng AI chips patungo sa China, at mula noon ay ipinakilala ng NVIDIA ang mga kompliyanteng na-downgraded na produkto tulad ng H20 at A800/H800. Noong Abril 2025, ipinagbawal ng administrasyon ni Trump ang lahat ng pag-export ng AI GPU patungo sa China; noong Hulyo ng parehong taon, binawi ang pahintulot para sa pag-export ng H20 at AMD MI308; noong Oktubre, sinabi ni Jensen Huang, CEO ng NVIDIA, sa isang pampublikong aktibidad na ang bahagi ng NVIDIA sa merkado ng advanced AI accelerator cards sa China ay “bumaba mula sa 95% patungo sa zero.” Noong Disyembre, pinayagan ni Trump ang pag-export ng H200 patungo sa China, ngunit binigyan ng abiso ang mga Chinese company na itigil ang pag-order ng mga chip ni NVIDIA.

Kasalungat na pwersa ng patakaran ay kasing-lakas din. Ayon sa Reuters noong Nobyembre 2025, ipinag-utos ng Beijing ang mga gabay sa mga bagong data center na gumagamit ng pampublikong kapital na kailangang gamitin ang mga lokal na AI chip. Ang mga proyekto na may kaunting pag-unlad na mas mababa sa 30% ay hinihiling na tanggalin ang mga foreign chip na naka-install o i-cancel ang mga plano sa pagbili.

Ayon sa pagkakalap ng Reuters, ang mga proyekto ng AI data center sa Tsina ay nakatanggap na ng higit sa $100 bilyon na pondo mula sa gobyerno mula noong 2021, at ang karamihan sa mga data center sa Tsina ay nakatanggap ng kahit anong anyo ng pondo mula sa gobyerno habang nasa proseso ng pagtatayo, na nangangahulugan na ang patakaran na ito ay may malawak na sakop.

Ang malaking data center na itinayo ng China Unicom sa Qinghai ay isinulat ng Reuters bilang isang markang kaso ng estratehiyang ito: ang proyekto ay may halagang $390 milyon at buo itong pinapagana ng mga lokal na AI chip tulad ng Pingtouge.

Ang teknikal na pagkakaiba ay totoo, ngunit ang inference side ay nasa antas ng “sapat na”

Ang pagtaas ng bahagdan ng lokal na chip sa merkado ay hindi nangangahulugan na ang pagkakaiba sa teknolohiya ay nawala na.

Ipinapahiwatig ng karamihan sa mga analista ng industriya na ang mga lokal na AI chip ng China ay nasa likod ng NVIDIA ng 5 hanggang 10 taon sa pagtrato sa data center. Habang tinuturuan ang malalaking modelo ng wika (LLM) na may trilyon na parameter, ang mga mataas na antas na GPU ng NVIDIA ay patuloy na ang pinakamainam na pagpipilian. Ang isang realisadong halimbawa ay ang cluster ng 50,000 Hopper-series GPU na ginamit ni DeepSeek sa pagtatrabaho sa modelo R1.

Ngunit sa panig ng pagpapatakbo, iba na ang sitwasyon. Ang mga obserbador ng industriya ay naniniwala na para sa 90% ng mga aplikasyon sa negosyo (kabilang ang pagkilala sa imahe, mga chatbot, at awtomatikong pagmamaneho), ang mga lokal na chip ay nasa antas na “sapat na” (good enough), na ginagawa ang paglipat mula sa NVIDIA patungo sa lokal na solusyon bilang isang makabuluhang negosyong desisyon. Ang mas malakas na inaasahang pagpapalakas ng mga parusa ay nagpabilis pa sa paglipat na ito.

Ang totoong bottleneck ay sa software ecosystem. Ang NVIDIA CUDA platform, na nagtipon ng mahigit sa sampung taon, ay naging de facto standard sa AI development. Ang mga lokal na chip manufacturer ay nag-invest ng malaking yaman sa compatibility: ang沐曦 ay nag-ahensya na ang kanilang C500 series ay susuportahan ang CUDA compatibility, habang ang Huawei ay gagawing bukas ang kanilang CANN platform noong 2025 upang palawakin ang developer ecosystem, at ang Cambricon at Moore Threads ay nagbuo rin ng sariling mga tool para i-translate ang CUDA patungo sa kanilang mga sariling programming language. Ang bilis ng paghahabol sa ecosystem ang magdedesisyon kung gaano kataas ang ceiling ng bahagi ng lokal na chip.

Mga lokal na kumpanya ng AI chip ay mabilis na nagpapabilis sa pagpapasok sa mga merkado ng kapital

Ang paglipat ng bahagi ng merkado ay kasabay na nagiging katotohanan sa mga kapital na merkado.

Mula noong unang bahagi ng 2026, isang alon ng IPO ang naganap sa larangan ng GPU sa Tsina. Ang Biren Technology at MuXi ay nasa科创板, ang TianShu Intelligence ay nakalista sa main board ng Hong Kong Stock Exchange, at ang aplikasyon ng SuAn Technology para sa科创板 ay nakuha na. Ipinahayag ng Baidu ang kanilang plano para hiwalayin at listahanin ang Kunlun Chip, at ayon sa mga may kaalaman, ang Alibaba ay nagsusuri rin ng parehong paghihiwalay para sa Pingtouge.

Ang Huawei ay nag-invest ng 192.3 bilyong Chinese yuan sa R&D noong 2025, na kumakatawan sa 22% ng kanyang kita, na nakatuon sa mga chip, software, at mga kasangkapan sa paggawa upang dagdagan ang pagkamalaya mula sa teknolohiya ng Estados Unidos. Sinabi ni Xu Zhijun, pangulo ng Huawei na nagbabago, sa MWC 2026 na ang Huawei ay magiging “alternatibong pagpipilian upang siguraduhing hindi magkakaroon ng paghinto sa supply ng AI computing power sa buong mundo.” Ayon sa Reuters, ang bagong henerasyon ng chip na Ascend 950PR ng Huawei ay nakakakuha ng interes mula sa mga malalaking kumpanya tulad ng ByteDance at Alibaba, na may layunin na maglabas ng humigit-kumulang 750,000 piraso noong 2026, at ang malawakang produksyon ay magsisimula sa ikalawang kalahati ng taon.

Para sa NVIDIA, kahit na pinahintulutan na ang pag-export ng H200 sa China, ang pundasyon ng pagkakatiwala ay nagsimulang magbago. Ang patakaran ng Beijing tungkol sa sariling kontrol at pagkakawala ng dependensya ay hindi na lamang isang pangarap, kundi isang katotohanan na binubuo ng bawat lokal na chip na gumagana sa data center. Kapag lumabas ang mga datos ng bahagi ng merkado noong 2026, ang numero na 55% ay magbabalik o magpapatuloy sa pagbaba, ayon sa kung susundin pa ba ng Washington ang kanilang patakaran sa pag-export at sa bilis ng paghahabol ng lokal na mga chip sa aspeto ng pag-train.