Mga orihinal na link:AngHindi Manlaki ang Mga Stablecoin na Hindi USD sa FX Volume》

Nag-compile: Ken, Chaincatcher

Panimula: Ang Pabilin ng Pondo

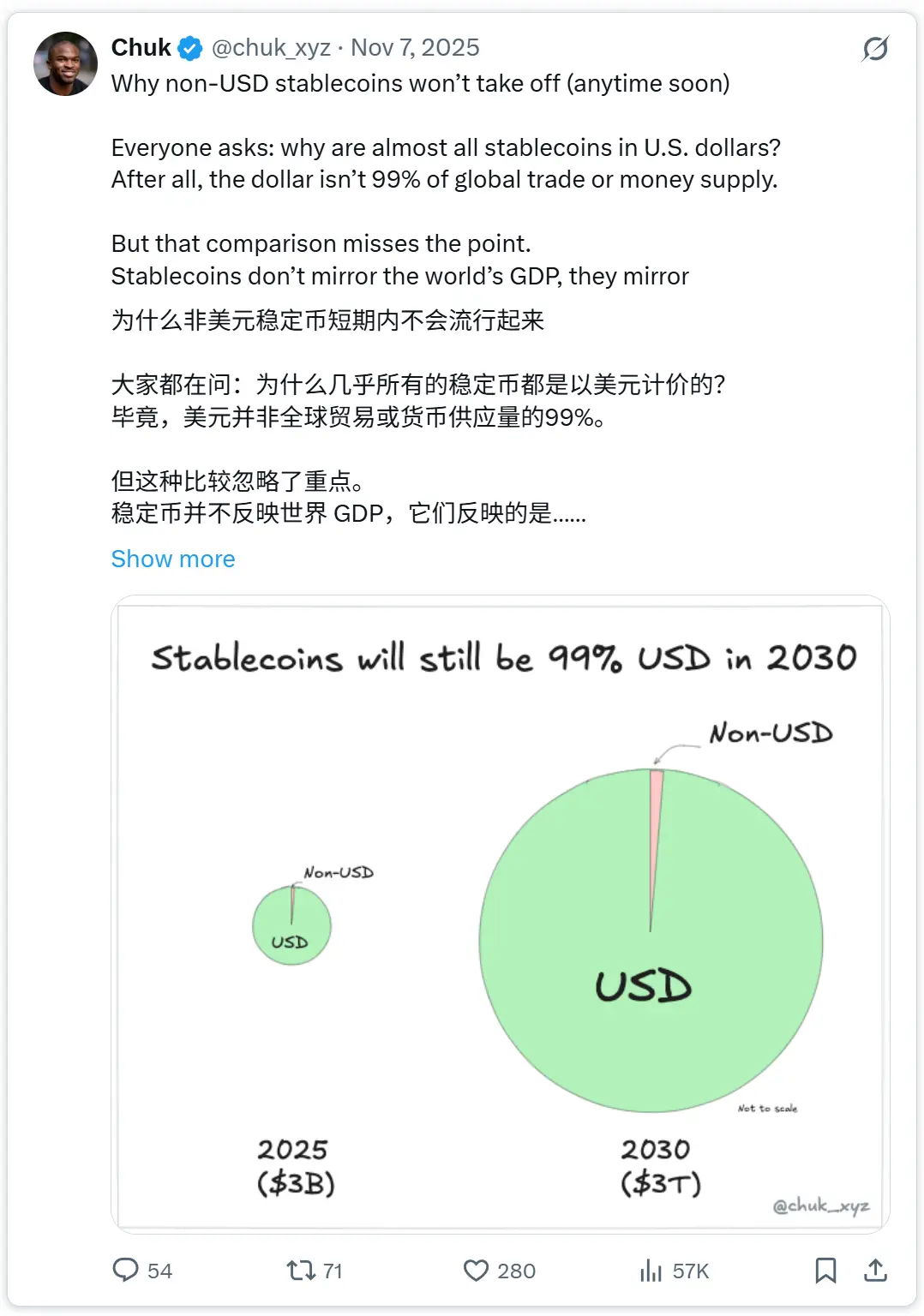

Ilang linggo na ang nakalipas, inilahad ko ang aking opinyon na sa maikling panahon, ang mga stablecoin na hindi US dollar ay mananatiling maliit kumpara sa mga stablecoin na US dollar. Ang lohika ay simple: Ang market value ng mga stablecoin ay nagpapakita ng pangangailangan para sa walang pahintulot na pera. At ngayon, ang pangangailangan ay pangunahing nakatuon sa US dollar, na pinapalakas ng mga transaksyon sa cryptocurrency (na nananatiling pinakamalaking application ng mga stablecoin) at ng mga tao sa Argentina, Nigeria, at Turkey na nagsisimulang i-convert ang kanilang pera upang maiwasan ang malalaking paggalaw ng kanilang lokal na pera.

Ang mga feedback na natanggap ay sumasaklaw sa maraming aspeto: pandaigdigang kalakalan, pambungad na pagsasagawa ng sariling pera, mga patakaran at insentibo, at programming. Ngunit ang pangunahing tanong ay, hanggang saan ang mga salik na ito ay maaaring maging patuloy naIba pang natitirang perangunit hindi lamangPaghahatid ng peraAng walang isang konsensus model para sa talakayan, kukunin ko ang isang modelo na kilala na ng mga issuer ng stablecoin:

Ang mga galaw ng pera ay hindi maaaring maging isang deposito ng pera kung hindi nila nilikha ang mga senaryo ng deposito ng pera.

Naglalaman ng ilang antas ang natitira - ang pagkakasundo, ang pagtitipid, at ang pagnanakaw - at mayroon ang bawat isa ang kanyang mga kaukulang pangangailangan. Sa sandaling nalalaman ito, ang pagtatalo ay nagsisimulang maging isyu ng panahon at posibilidad.

Pagsusuri at Balangkas

Ang mga "stablecoin" na hindi US dollar ay isang ambigong konsepto. Ang sakop ng papekeng ito ay kabilang ang: (1)Pera-based na stablecoin(Para sa pagbabayad / settlement na quasi currency instrument); (2)Produkto sa Cash na Interest-bearing Chain(Suportado ng mga asset na may mahusay na likididad).

Ang pagkakaiba ay mahalaga dahil ang mga stablecoin na may pondo ay karaniwang sinusundan tulad ng electronic money (1:1 redeemable, zero o limitadong kita mula sa mga nagpapagana), habang ang mga "matatag" na produkto na may kita ay madalas na tinuturing naPamumuhunan o Pambilihan ng mga Iminom na Pondona may mas mahigpit na mga batas para sa paghahatid at pagmamay-ari.

Nagawa ko naTokenized na depositoAng mga ito ay hindi stablecoins kundi mga pautang ng bangko na may pahintulot, bagaman nagdadala sila ng malalaking halaga ng pera sa mga hindi dolyar na on-chain.

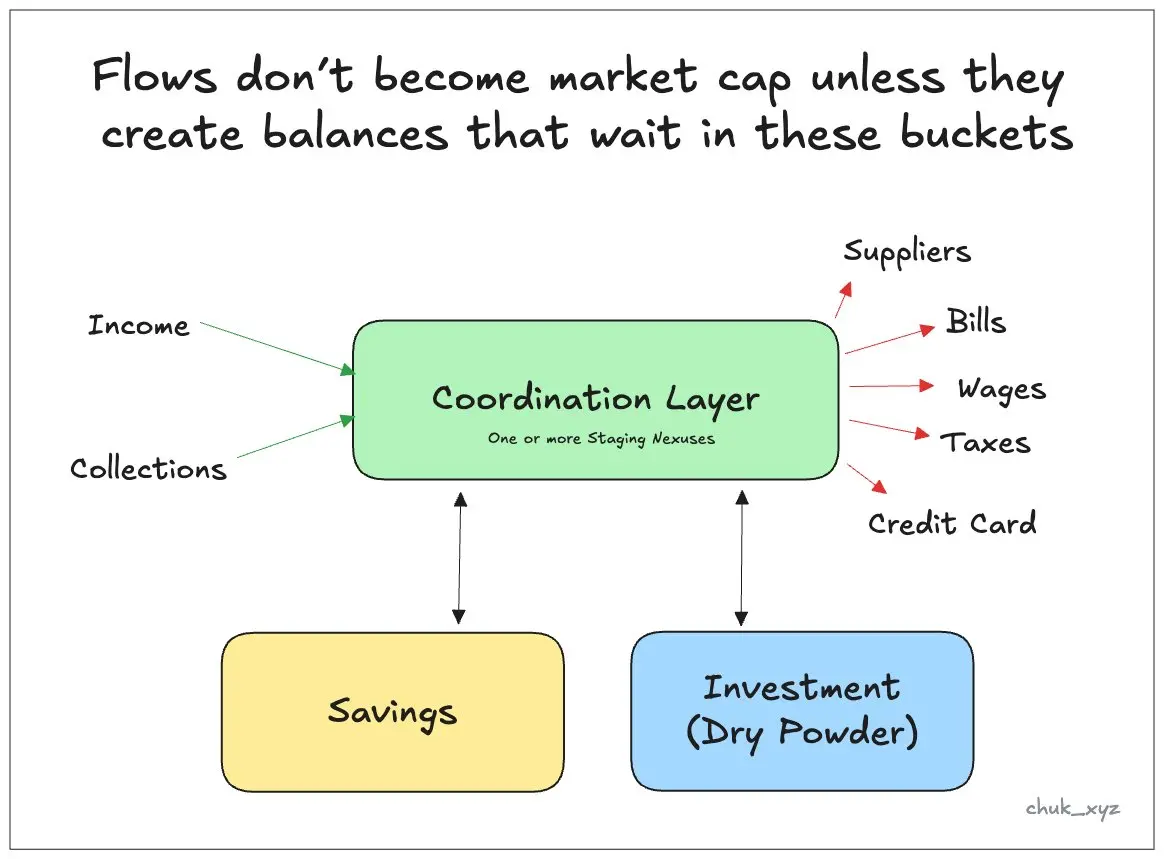

Unang antas: Coordinate (siklo) na natitira (pera ay nasa pwesto)

Ang unaan level ng balanse ayCoordinate (Turnover) LayerIto ay binubuo ng mga temporaryal na node kung saan ang pera ay "natatanggap" at "binabayaran"sa pagitan ngAng lugar kung saan nananatili at naghihintay ang pera bago magawa ang susunod na aksyon. Para sa mga retail na gumagamit, ito ay ang kanilang checking account o wallet; para sa mga kumpanya, ito ay ang cash na dapat handa para sa mga bayarin sa suweldo, supplier, at buwis; para sa mga institusyon, ito ay ang operasyonal na likididad na nauugnay sa capital market: ang pre-paid balances at inventory. Ang mga holding node ay hindi laging isang bank account (ang float sa M-Pesa sa Kenya ay nagpapakita na kahit walang kita, maaari pa ring magkaroon ng malaking balanse ang isang wallet).

Ang mga natitirang pera ay nananatili dahil sa isang abalang dahilan pero mahalaga:Ang obligasyon na may kasamang pag-ikotAng mga takdang petsa, kahihintuluman sa pag-settle, pagkakasunod-sunod ng mga transaksyon, at mekanismo ng "deduction" nangangahulugan na mayroon kang panganib kapag ang pera ay hindi nasa tamang lugar nang magawa ang pagbabayad. Dahil dito, ang financial controller ay naghahanda ng sapat na pera sa isang temporaryong lugar upang matugunan ang mga pangangailangan sa maikling panahon at bilang isang buffer, at ang mga labis na pera lamang ang maaaring ilipat sa mga instrumento na may mataas na kita. Ang layunin ng pagpapabuti sa koordinasyon ay ang katiyakan at kontrol, hindi ang rate ng kita.

Mayroon itong direktang implikasyon para sa mga stablecoin na hindi US dollar. Kung sila ay simple lamang ng isang paraan ng pagpapadala mula at papunta sa fiat, maaari nilang gawin ang paggalaw ng pera ngunit hindi nila maii-develop ang mga matitimbang na deposito. Ito ang punto kung saan ang argumento na "ang pandaigdigang palitan ng pera ay malaki" ay masyadong pinagmamalaki.BIS 2025 SurveyNapakita nga ang global nga over-the-counter (OTC) foreign exchange (forex) volume mao nga mga9.6 trilyon dolyar araw-arawkung saanNagawaan na ang spot trade ng humigit-kumulang 31% (3 trilyon dolyar)at 89% ng mga transaksyon ay mayroong isang bahagi na US dollarAngunit hindi katumbas ng transaksyon ang tunay na pera na kailangang manatili para sa pag-settle. Ang kailangang puhunan ay mabilis na nabawasan kapag inilapat ang multilateral netting: ang pangunahing PvP settlement system CLS Ayon sa ulat, maaaring i-cut ng netting ang halos 96% ng kabuuang bayad at halos 99% ng pangangailangan sa pera. Ang karamihan sa mga gawain na ito ay pang-iskedyul at pa rin nasa mga libro ng aset at liability na may halaga sa fiat. Samakatuwid, kailangan ng dalawang pagbabago na nagpapalakas sa bawat isa upang ilipat ang proseso ng pagsasagawa sa blockchain: higit pang mga kalahok na handa magkaroon ng mga hindi dolyar na balanse sa blockchain; at sapat na likididad ng palitan ng pera sa blockchain upang gawing mas murahin at ligtas ang operasyon. Sa maagang yugto, ang "chicken or the egg" dilemma ay naghihigpit sa kung gaano karaming pera ang maaaring "lunuran" sa blockchain.

Upang makamit ang paglago sa layer ng koordinasyon, kailangang maging temporaryalang imbakan ng mga stablecoin na hindi US dollar bago ang mga transaksyon sa pera: ang pagtanggap ng pera, pagbabayad, at pamamahala ng likididad ay nangyayari nang 24/7. Ito ay nangangailangan ng isang node ng imbakan na mas madali gamitin kaysa sa mga tradisyonal na bangko at wallet, labanan ang user inertia at network effects, at tugunan ang mga pamantayan para sa compliance, accounting, at operational risk. Kung hindi ito maabot ang mga threshold na ito, ang stablecoin ay maaari lamang maging isangPipeline ng paglipatat ang natitira ay mananatiling nasa off-chain.

Ikalawang antas: Pag-iimpok (nakaon na pera para sa pagtaas ng halaga)

Ikalawang antas ayLayer ng IiiponIto ay ang pera na iniiwan para mapanatili ang halaga nito sa pangmatagalang panahon. Sa maraming bagong pambansang merkado, ang antas na ito ay naging hiwalay na sa pera. Ang mga tao ay maaaring kumita at gumastos gamit ang lokal na pera, habang nag-iimbak sila gamit ang mas matatag na pera tulad ng dolyar. Hindi na kailangang magkapareho ang "gastos" at "imbakan" na paraan.

Upang maging malaki ang sukat ng hindi US dollar na stablecoins, kailangang magingAng tunay na nakakaganyak na instrumento ng pag-iimpok na nakabatay sa peraAng alinman sa mga kita ay mahalaga, datapwa't...Ang oras ng pagnenegosyo ay parating mahalaga.Ang mga tradisyonal na produkto ng pag-iimpok ay maaaring mabagal sa pagbili at pagbebenta (halimbawa, mayroon silang takdang petsa ng pagbili, T+1 settlement, at mga panahon ng pag-lock).Ang mga tao ayAng competitive advantage ng on-chain cash products ay ang pagbibigay-daan sa mga deposito na magkaroon ngKakaliwanaganMga madaling mag-convert, mag-redeem, at mag-rotate sa buong araw. Ang pangangailangan sa ibang bansa ay mahalaga din: Ang kakayahang madaling makakuha ng mga rate ng interes sa iba't ibang bansa ay maaaring magdulot ng mga pondo mula sa mga hindi residente.

Ang rate ng kita ay talagang isang mahalagang salik, ngunit mahalaga rin ang anyo ng produkto. Bilang karagdagan, ang mga produktong nagbibigay ng kita ay maaaring magkaroon ng mga katangiang pang-seguridad, kaya't kailangan ng mga platform o mga plano ng reward sa antas ng account na may pagsusuri para sa pagpapalawak.

Ikatlong antas: Pondo sa pamumuhunan at pondo sa backup (pera na nasa antas ng paghihintay para ipamahagi bilang mapanganib na ari-arian)

Ikatlong antas ayPapel ng PondoAng mga pondo na ito ay nasa mga stock broker, exchange, at investment app at naghihintay para i-configure. Ang bahaging ito ng pondo ay mayroong structural na resident feature dahil ang mga gawain sa investment ay kadalasang hindi magpapatuloy, ang settlement ay hindi agad na maaaring gawin sa lahat ng lugar, at ang mga user ay nangangalakal ng pagpipilian. Kahit na ang cash ay kadalasang kalahok lamang ng mga asset ng customerIsang digit o mababang porsyento ng dalawang digitNgunit sa malalaking sukat, ang kabuuang halaga ay pa rin malaki. Halimbawa: Ayon sa Charles Schwab, ang pera ng mga customer sa kada kalahating taon ay tumutulong sa9% ng kabuuang halaga ng mga asset ng customerAng mga stock brokerage at platform ng cryptocurrency ay madalas na naghahawak ng mga cash-like balance na nasa isang digit hanggang mababang dalawang digit na porsiyento, at ang proporsyon ng mga aktibong customer ay madalas naman mababa.

Para sa mga institusyon, ang layer na ito ay kasali rin ngAng mga deposito at margin para sa posisyon na iyong pinapanatiliAng mga pondo at sekuritibong token ay lumalaki, at ang cash na nasa blockchain ay naging karaniwang asset para sa collateral at settlement. Ang mga ito ay isa sa pinakamalaking cash-like balance pool na maaaring ilipat sa blockchain, at kailangan lamang ng maliit na pagbabago sa pag-uugali ng mga end user dahil ang mga platform at custodian ay maaaring baguhin ang mga default setting. Ang antas ng paglipat ay depende sa: hanggang saan ang cash na nasa blockchain ay nagpapababa ng end-to-end friction sa isang partikular na merkado kumpara sa mga gastos sa implementasyon at koordinasyon.

Mga nangunguna at "Path Simulation"

Ang pangunahing lohika na nagsisilbing ugat ng lahat ng tatlong antas ay: ang pera ay hindi lamang maii-convert sa on-chain dahil bigla na nais ng mga tao ang "stablecoin." **Ang pera ay lilipat lamang kung ang on-chain cash layer ay maaaring magbigay ng mas mataas na likwididad at gamitin ang pera nang mas mabilis at mas mura. Ito ang kuwento ng BaaS 2.0: kung ang mga fintech company ay maaaring mag-construct ng mga compliant financial workflow sa blockchain nang mas mura at mas mabilis kaysa sa traditional core systems, hindi na talaga napapansin ng mga user ang stablecoin, pero magsisimulang manatili ang kanilang pera doon.

Ang paghahatid ay ang pangalawang pangunahing salik. Ang mga platform na mayroon nang mga asset ng customer (broker, exchange, wallet, custodian) ay maaaring i-configure ang mga default at ilipat ang mga balance nang walang malaking pagbabago sa user behavior. Ang infrastructure ay ang ikatlong pangunahing salik: maaasahang paraan ng puhunan at withdrawal, 24/7 liquidity, at mga tool para sa compliance at accounting. Kung wala ang mga ito, kahit na ang teknolohiya ay posible, hindi mananatili ang pera sa blockchain.

Ang isang makatwirang pagkakasunod-sunod ng pag-unlad ayUna una ang unaCash sa Blockchain na Nakatipid(Sales + likwididad ng oras), karaniwang inilalabas sa pamamagitan ng mga naka-regulate na platform o mga produkto na nakapaligid sa antas ng account; pagkatapos nito, habang ang mga tokenized asset at on-chain market ay naging mas siksik, ang parehong on-chain cash ay muling ginagamit bilangPondo ng pamumuhunanat ang mga panandaliang pansigla; huli, kapag ang workflow sa blockchain ay sapat nang maaasahan at kaya nang harapin ang mga paulit-ulit na obligasyon sa malawak na sakop,Balans ng Layer ng PagkakaisaMagsusunod din ito.

Kasagutan: Pondo + Angkop na Oras

Hindi nawawala ang pangangailangan para sa mas mahusay na mga daungan ng pondo ng mga stablecoin na hindi US dollar, kung ano ang nawawala ay ang katataganPond ng PondoAng mga crypto asset na hindi US dollar-based ay mananatiling maging isang abot-kamay na paraan ng pagpapadala ng pera hangga't hindi pa ito naging pang-araw-araw na default na asset para sa mga transaksyon, isang maaasahang paraan ng pag-iimpok ng pera, o isang paraan ng pagsisimula ng investment. Ang landas ng pag-unlad ay malinaw: Ang density ng utility ay humuhuli ng pera, ang mga platform ay nagbabago ng default setting, at ang mga infrastructure ay humahawak ng mga problema. Pagkatapos nito, ang tanong ay hindi na "kung gagawin ba ito", kundi "saan ito magsisimula at gaano kalaki ang bilis nito?"